オーストラリア風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

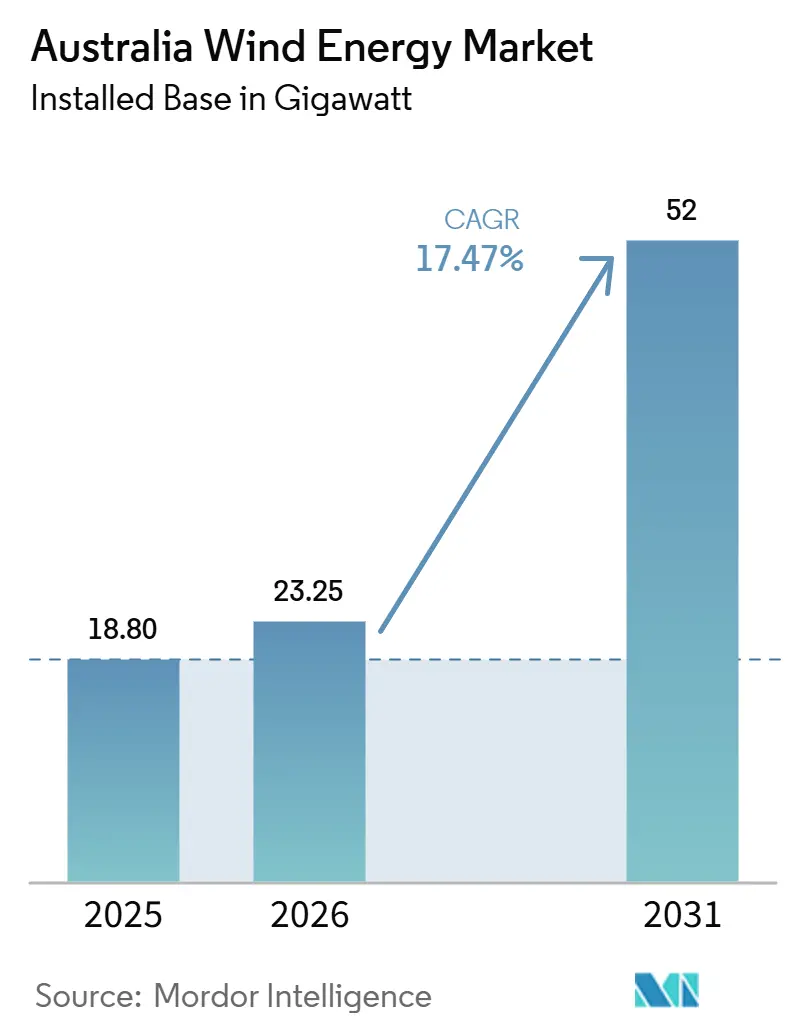

| 基準年の市場規模 (2025) | 18.80 ギガワット |

| 市場取引高 (2026) | 23.25 ギガワット |

| 市場取引高 (2031) | 52 ギガワット |

| 成長率 (2026 - 2031) | 17.47% CAGR |

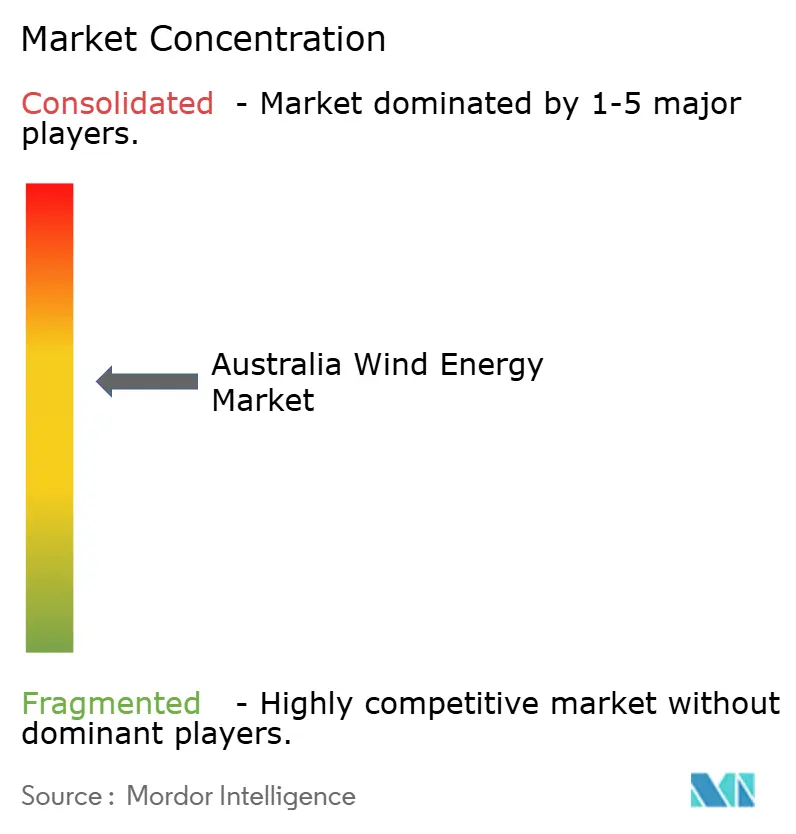

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア風力エネルギー市場分析

オーストラリア風力エネルギー市場の設置ベースにおける市場規模は、2025年の18.80ギガワット、2026年の23.25ギガワットから2031年までに52ギガワットへと拡大し、2026年から2031年にかけてCAGR 17.47%を記録する見込みです。

電力会社が老朽化した石炭資産を更新し、企業が24時間365日の再生可能エネルギー電力購入契約を締結し、水素開発者が高い設備利用率を持つ風力サイトに電解槽を併設するにつれ、容量拡大が加速しています。[1]クリーンエネルギー規制機関、「大規模再生可能エネルギー目標」、cleanenergyregulator.gov.au 陸上プロジェクトが依然として主流ですが、ギップスランドおよびバス海峡向けに発行された最初の洋上探査許可は、今後10年間における深海展開への重要な転換を示しています。6MW超のタービンプラットフォームは現在OEM標準となっており、ほとんどの資源条件において設備利用率を向上させ、均等化エネルギーコストを削減しています。再生可能エネルギーゾーンにおける送電網整備と先住民族との適時な関与が、着工準備済みプロジェクトと収益創出資産を分ける重要な要因であり続けています。[2]オーストラリアエネルギー市場運営機関、「2024年統合システム計画」、aemo.com.au

主要レポートのポイント

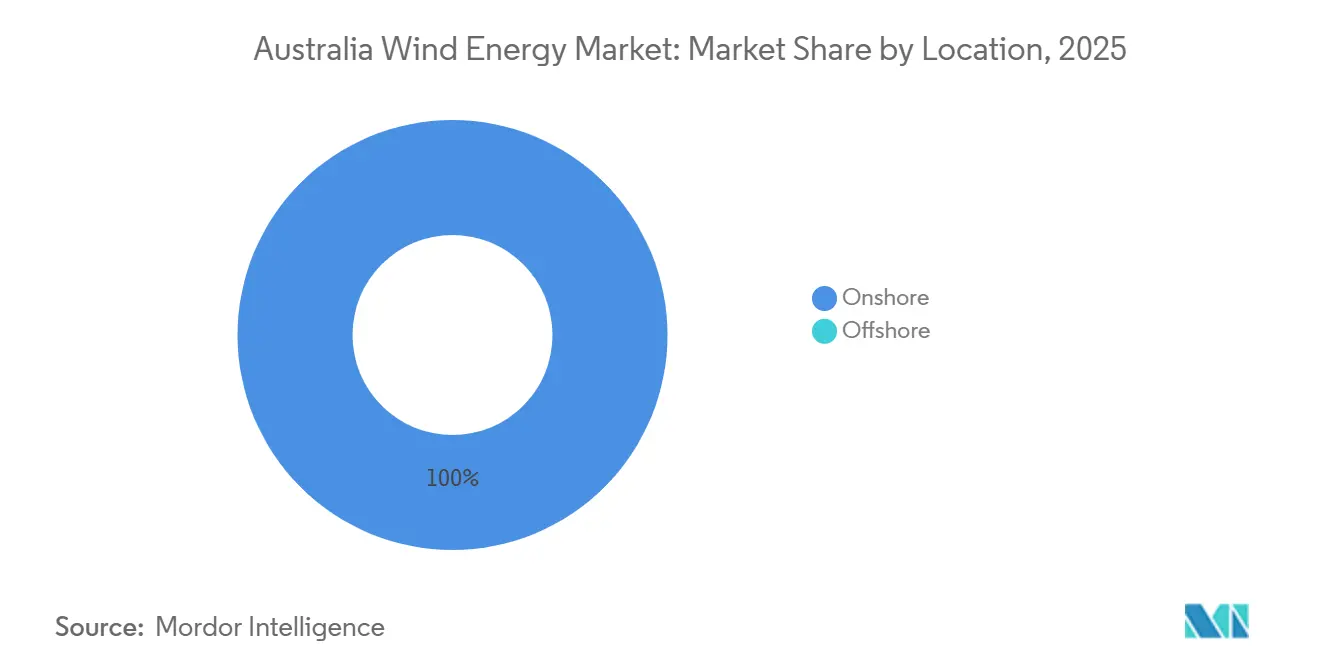

- 立地別では、陸上風力が2025年にオーストラリア風力エネルギー市場シェアの100%を占め、洋上は許認可および港湾整備の成熟に伴い2031年までにCAGR 27.8%で拡大すると予測されています。

- タービン容量別では、6MW超のプラットフォームが2026年のオーストラリア風力エネルギー市場規模の30%を占め、2026年から2031年にかけてCAGR 30.2%で拡大し、3~6MWセグメントを上回ると予測されています。

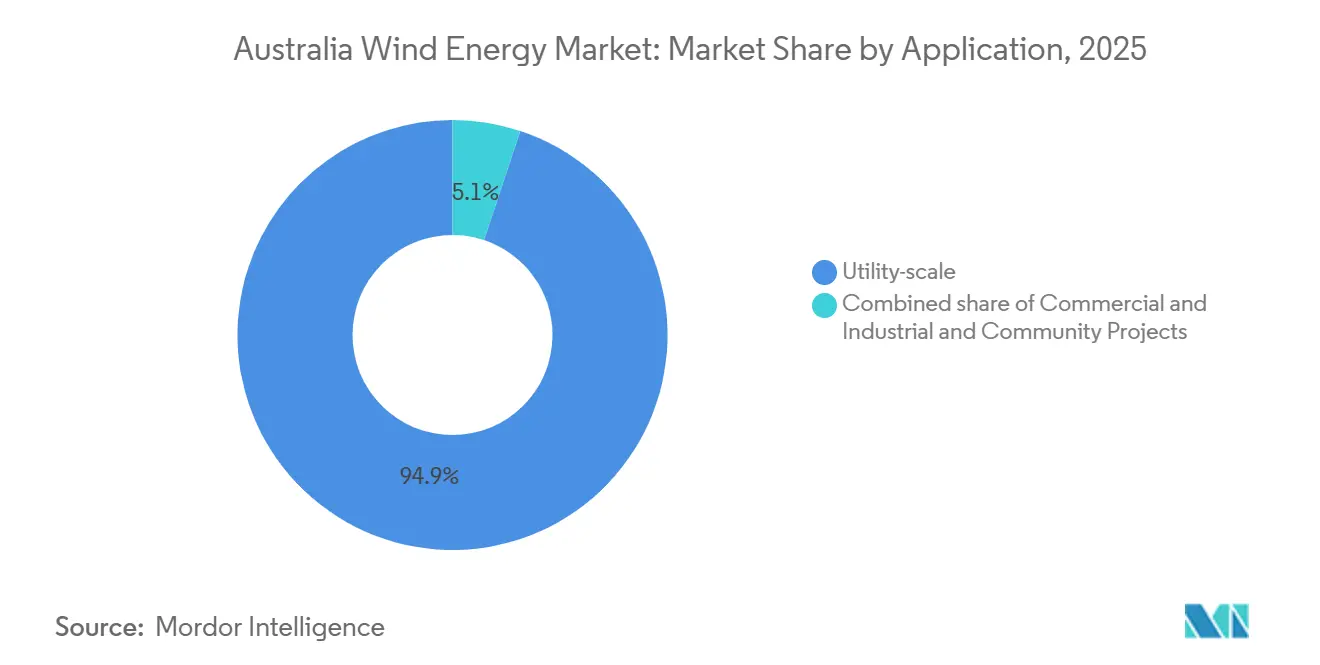

- 用途別では、ユーティリティ規模が2025年のオーストラリア風力エネルギー市場規模の94.9%を占め、商業・産業セグメントは自家消費型設置を背景に2031年までにCAGR 18.3%で推移しています。

- Neoen、Acciona、Tilt Renewables、CWP Renewables、Infigen Energyが2025年に稼働容量の約55%を支配しており、新規参入者が収益性の高いニッチを確保できる余地を残す中程度の集中市場であることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力会社の脱炭素化義務 | +3.7% | 全国規模、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州に集中 | 中期(2~4年) |

| 企業による24時間365日再生可能エネルギーPPAの急増 | +3.3% | 全国規模、鉱業地域(クイーンズランド州・西オーストラリア州・南オーストラリア州)で最も顕著 | 短期(2年以内) |

| 系統連系水素プロジェクトパイプライン | +2.4% | ハンターバレー(ニューサウスウェールズ州)、ピルバラ(西オーストラリア州)、ベルベイ(タスマニア州) | 長期(4年以上) |

| 1990年代陸上風力設備のリパワリング | +2.1% | 南オーストラリア州、ビクトリア州、ニューサウスウェールズ州初期設置 | 中期(2~4年) |

| 大規模再生可能エネルギー目標(LRET) | +3.0% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力会社の脱炭素化義務

州が計画する石炭発電所の閉鎖が予備力マージンを圧縮しており、電力会社は信頼性基準を維持するために毎年1~2GWの新規風力を調達しています。[3]ニューサウスウェールズ州政府、「エラリング発電所閉鎖スケジュール」、nsw.gov.au AGL Energyの2036年までに100%再生可能エネルギーを達成するというコミットメントは、政策がコンプライアンスから戦略的容量確保へと変化していることを示しています。オーストラリアエネルギー市場運営機関の統合システム計画は、2033年までに9GWの確固たる容量が廃止されることを示しており、蓄電池と組み合わせた風力が最もシンプルな代替手段です。[4]オーストラリアエネルギー市場運営機関、「2024年統合システム計画」、aemo.com.au 2024年にAUD 93に達したLGC不足ペナルティにより、長期PPAの締結に向けた取締役会レベルの関心が高まっています。その結果、オーストラリア風力エネルギー市場は、過去の再生可能エネルギー目標の設置実績をはるかに上回るマルチギガワット規模の年間建設ペースへと移行しています。

企業による24時間365日再生可能エネルギーPPAの急増

グローバルな鉱業企業、通信キャリア、クラウド事業者は現在、時間単位でマッチングされた再生可能エネルギー供給を求めており、断続的なLGC購入から確固たる風力・太陽光・蓄電池契約へと選好が移行しています。BHPによる157MWカバンハブの契約やNBN Coのマッカーサーアレンジメントはいずれも、卸売価格変動に対するヘッジを収益化する先行採用者の事例です。夕方と朝の堅調な風力出力により、この技術は24時間365日のバランスの取れたポートフォリオに不可欠な存在となっています。時間単位の証書はサイエンスベースドターゲットの下での監査可能性も向上させ、企業の脱炭素化における風力の役割をさらに強固なものにしています。これらの契約は総じて、オーストラリア風力エネルギー市場全体のプロジェクトファイナンスリスクを低減する収益性の高いオフテイク構造を支えています。

系統連系水素プロジェクトパイプライン

2030年までに水素輸出国上位3位に入るという政府の目標は、南オーストラリア州および西オーストラリア州における大規模な風力・電解槽複合施設の建設へと具体化しています。マーチソンの5GWプラットフォームなどのプロジェクトは、アジアのバイヤー向けにカーテールされた風力をグリーンアンモニアに変換することを計画しています。ARENAのAUD 7,000万の助成プログラムは、ハイブリッドのリスクを軽減するフロントエンドエンジニアリング調査を加速させています。電解槽が余剰発電を吸収できるため、開発者は送電拡張を待たずにより大規模な風力発電所を建設できます。このアップサイドは、オーストラリア風力エネルギー市場の長期的な成長余地を拡大させています。

1990年代陸上風力設備のリパワリング

1MW未満のタービンを持つ初期の風力発電所が設計寿命に近づいており、既存の系統フットプリント上で設備容量を3倍にできるリパワリングの機会が生まれています。最新の7MWユニットはより高いハブ高さと大型ローターを実現し、サイトの設備利用率を45%超に引き上げます。環境許可と土地リースがすでに存在するため、リパワリングはグリーンフィールド建設よりも迅速な実行が可能です。新たなLGC適格性に関する曖昧さは依然として障壁となっていますが、ビクトリア州のREZフレームワークは未使用の接続容量に対するリパワリング入札を優先するようになっています。このセグメントは2028年までに500~800MWの追加的なアップサイドをもたらし、国内タービン需要を強化すると見込まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| REZにおける送電ボトルネック | -2.7% | セントラルウェストオラナ(ニューサウスウェールズ州)、ニューイングランド(ニューサウスウェールズ州)、北クイーンズランド | 短期(2年以内) |

| 国内サプライチェーンのインフレ(鉄鋼、クレーン) | -1.9% | 全国規模、港湾都市(ニューカッスル、メルボルン、フリーマントル)で深刻 | 中期(2~4年) |

| 先住民族の土地アクセス訴訟リスク | -1.6% | ノーザンテリトリー、クイーンズランド州、西オーストラリア州 | 中期(2~4年) |

| 洋上計画承認の遅延(NOPSEMA) | -1.8% | ギップスランド(ビクトリア州)、ハンター(ニューサウスウェールズ州)、イラワラ(ニューサウスウェールズ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

REZにおける送電ボトルネック

セントラルウェストオラナおよびウェスタンビクトリア全体で接続待ちが15GWを超えており、ネットワーク整備が建設スケジュールに遅れをとる中、平均待機時間は18ヶ月に達しています。開発者は系統連系まで毎月AUD 200~300万を費やしてタービンを保管しており、プロジェクトの内部収益率が低下しています。オーストラリアエネルギー市場運営機関の2024年計画では新規送電線にAUD 120億が充当されていますが、オーストラリアエネルギー規制機関の下での規制承認には24~36ヶ月を要します。遅延は州の保証を持たない独立資金調達プロジェクトに最も重くのしかかり、オーストラリア風力エネルギー市場への短期的な追加を抑制しています。

国内サプライチェーンのインフレ(鉄鋼、クレーン)

2023年から2025年にかけて、国内がタービン部品の85%を海外から調達する中、輸入鉄鋼と重量物吊り上げクレーンのコストが28%上昇しました。Vestasは、オーストラリアにおけるバランスオブシステムコストが、希少な1,600トンクレーンと長い動員時間に起因して欧州より15~20%高いと報告しています。ビクトリア州とクイーンズランド州で国内支出の50%を義務付けるローカルコンテンツ規制がさらなるプレミアムを加えています。Siemens Gamesaのデンマーク工場閉鎖に示されるOEMの海外再編により、ブレードのリードタイムが最大12ヶ月延長されています。これらの要因が開発者のマージンを圧縮し、最終投資決定を遅らせ、オーストラリア風力エネルギー市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上の強さ、洋上の転換点

陸上容量は2025年に18.80GWに達し、2031年までにCAGR 17.5%で拡大すると予測されており、オーストラリア風力エネルギー市場規模の基盤としての役割を確固たるものにしています。ニューサウスウェールズ州のセントラルウェストオラナとウェスタンビクトリアREZが引き続きグリーンフィールド建設の大部分を担っています。南オーストラリア州のリパワリング取り組みも、新たな系統調査なしにコスト効率の高いメガワットを追加しています。開発者はこれらの成熟した回廊における迅速な承認と実績ある物流を重視しており、陸上パイプラインは過剰申し込みの状態が続いています。

規制当局は2024年に最初の洋上探査許可を承認し、2028年の運転開始に向けてスター・オブ・ザ・サウスプロジェクトの2.2GWを解放しました。バス海峡の平均風速10m/sは北海並みの発電量を提供し、政府のAUD 5億の港湾整備基金がサプライチェーンの立ち上げを短縮します。許認可が予定通りに進めば、洋上設置は2030年までに追加容量の10~15%を獲得し、系統運用者が必要とする多様性を提供し、オーストラリア風力エネルギー市場のプロファイルを高めることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タービン容量別:7MWクラスの台頭

3~6MWクラスは、レガシーのV136-4.2MWおよびSG 5.0-145フリートにより、2025年のオーストラリア風力エネルギー市場規模の64.8%のシェアを占めていました。しかし、6MW超のプラットフォームは2031年までにCAGR 30.2%で拡大し、平均設備利用率と経済性を向上させる見込みです。ライパークに設置されたV162-7.2MW機は、同じ地形における4MW前機比で年間エネルギー生産量が15%増加し、内陸サイトでもスケーラビリティを実証しています。GE Vernovaの2ピースブレード設計は、狭い地方道路での輸送を容易にし、遠隔地の鉱業回廊でも高出力タービンを実現可能にしています。

3MW未満のユニットは、開発者が2000年代初頭の資産を段階的に廃止するにつれて縮小しています。交換注文は現在、将来の洋上ラインとコンポーネントを共有する6~8MW製品を中心に展開されており、OEMが複数の市場にわたってR&Dを償却できるようにしています。このトレンドは、6MW超セグメントのオーストラリア風力エネルギー市場シェアを高める一方で、小型クラスを周辺化しています。

用途別:ユーティリティ規模が中核、商業・産業用が上昇

ユーティリティ規模プロジェクトは2025年に設置容量の94.9%を占め、CleanCo QueenslandやSnowy Hydroなどの州営小売業者との長期PPAに支えられています。これらのオフバランスシート契約は、1,026MWのマッキンタイア複合施設のような数百メガワット規模の建設を支え、市場価格変動の中でも収益性を維持しています。

商業・産業バイヤーは自家消費型でCAGR 18.3%で風力を追加しており、ネットワーク料金を削減し、炭素負債をヘッジしています。鉱業グループだけで国内電力の15%を消費しており、組み込み型風力を最低コストの削減手段として見なすケースが増えています。コミュニティスキームは規模は小さいものの、協同組合所有と地域利益共有を促進する州の助成金から恩恵を受けています。これらのニッチは総じて、オーストラリア風力エネルギー市場内の収益源を多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

南オーストラリア州、ニューサウスウェールズ州、ビクトリア州が2025年の風力設置容量の78%を占めていましたが、資源の飽和と系統制約により、投資はクイーンズランド州と西オーストラリア州へとシフトしています。セントラルウェストオラナの3GWの待機列はヒュームリンクの系統連系待ちの潜在需要を示しており、ウェスタンビクトリアは既存の500kV回廊を活用して756MWゴールデンプレインズ農場を最小限の遅延で接続しています。

クイーンズランド州のパイプラインはマッキンタイアとカバンがファイナンシャルクローズに達した後、4.5GWに膨らみ、2035年までに80%再生可能エネルギーという州目標に沿っています。西オーストラリア州のミッドウェスト回廊は45%の設備利用率とパースへの近接性を誇り、系統と水素輸出の相乗効果を狙う投資家を引き付けています。タスマニア州の1.2GWロビンズアイランドクラスターは、2028年の運転開始後にバイポールのマリナスリンクを通じてビクトリア州に電力を供給し、地理的多様性を広げます。

ギップスランドとバス海峡の洋上ゾーンは従来の内陸分布を変え、負荷センターから50km以内に2~3GWを提供し、陸上のボトルネックを回避します。政府の港湾資金援助と迅速承認により、これらのサイトは地域プロジェクトパイプラインを再定義し、オーストラリア風力エネルギー市場の成長を増幅させると見込まれています。

競合環境

Neoen、Acciona、Tilt Renewables、CWP Renewables、Infigen Energyの5社が2025年に稼働中のメガワットの約55%を支配していましたが、いずれも15%を超えておらず、挑戦者の余地がある中程度の集中度を示しています。差別化は、堅固なPPAの確保、先住民族協議の流暢さの実証、マイクロ気候の変動に合わせたタービン選択に依存しています。NeoenのBHPとの24時間365日PPAは、企業契約がLGCのみの収益を代替し、開発者をスポット価格変動から解放する方法を示しています。

VestasとGE Vernovaがコンテンツ規制を満たし輸送コストを削減するために現地組立を進める一方、Siemens Gamesaの再編により6MW超ブラケットでGoldwindとNordexに地盤を譲る形となり、OEM間の競争が激化しています。ゴイダーサウスのようなハイブリッド風力・太陽光・蓄電池モデルは、ディスパッチを最適化することでLCOEを15%削減できることを実証し、プロジェクト設計の洗練度がリターンを支える将来の競争領域を示しています。

洋上ゾーンは高い参入障壁を持ち、浮体式基礎の技術と深い資本プールを持つ欧州大手のØrstedとCopenhagen Infrastructure Partnersに有利です。オーストラリアの進化する規制環境とサプライチェーンのローカライゼーションを習得した開発者が、オーストラリア風力エネルギー市場の次の成長波を支配するでしょう。

オーストラリア風力エネルギー産業リーダー

Tilt Renewables

Vestas Wind Systems A/S

Neoen SA

Goldwind Australia

Iberdrola Australia (Infigen)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Iberdrolaはビクトリア州の242MWアララット風力発電所の買収に合意し、再生可能エネルギー発電容量を強化しました。この買収は企業顧客向けPPAを支援し、Iberdrolaの広範な投資戦略の一環としてオーストラリアのクリーンエネルギー目標に沿っています。

- 2025年11月:FairWindはオーストラリアのCosmic Groupの買収を完了し、100名の技術者を人員に加えました。この買収により、FairWindのアジア太平洋地域における風力設置・保守能力が強化され、オーストラリア、ニュージーランド、日本がグローバル事業の地域ハブとして機能します。

- 2025年10月:Neoenは412MWゴイダーサウス風力発電所を開所し、南オーストラリア州最大の風力発電所となりました。この開発により風力発電容量が20%超増加し、2027年までに100%ネット再生可能エネルギーを達成するという目標に貢献しています。プロジェクトには年間約1.5TWhを供給する長期電力購入契約(PPA)が含まれています。

- 2025年7月:MMA OffshoreはAUD 11億の買収完了後、Cyan Renewablesとして正式にリブランドしました。同社はオーストラリアの洋上風力セクターを支援するためにメルボルンオフィスを開設し、アジア太平洋地域における洋上風力サービスの存在感をさらに強固なものにしました。

オーストラリア風力エネルギー市場レポートの範囲

オーストラリア風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランスオブシステム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランスオブシステム |

レポートで回答される主要な質問

オーストラリアにおける風力容量の拡大ペースはどの程度ですか?

設置容量は2026年の23.25GWから2031年までに52GWへと拡大し、CAGRは17.47%で推移する見込みです。

最も勢いを増しているタービンクラスはどれですか?

6MW超のプラットフォームが最も急速に成長しており、開発者が高い設備利用率を重視する中、2031年までにCAGR 30.2%で拡大すると予測されています。

今後10年間で洋上風力はどのような役割を果たしますか?

許認可および港湾整備が完了すれば、ギップスランドおよびバス海峡ゾーンが2030年までに新規容量の10~15%を獲得する可能性があります。

企業バイヤーが新規プロジェクトにとって重要な理由は何ですか?

鉱業、通信、データセンター企業による24時間365日の再生可能エネルギーPPAは、低下するLGCインセンティブに代わる収益性の高い収入源を提供します。

最大の短期的なボトルネックは何ですか?

再生可能エネルギーゾーンにおける送電混雑が系統連系を最大18ヶ月遅延させ、開発者のマージンを圧迫しています。

開発者の市場集中度はどの程度ですか?

上位5社が稼働中のメガワットの約55%を支配しており、新規参入者がプロジェクトを確保できる余地を残しつつも、中程度の集中化を示しています。

最終更新日: