オーストラリア ウォーター エンハンサー 市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

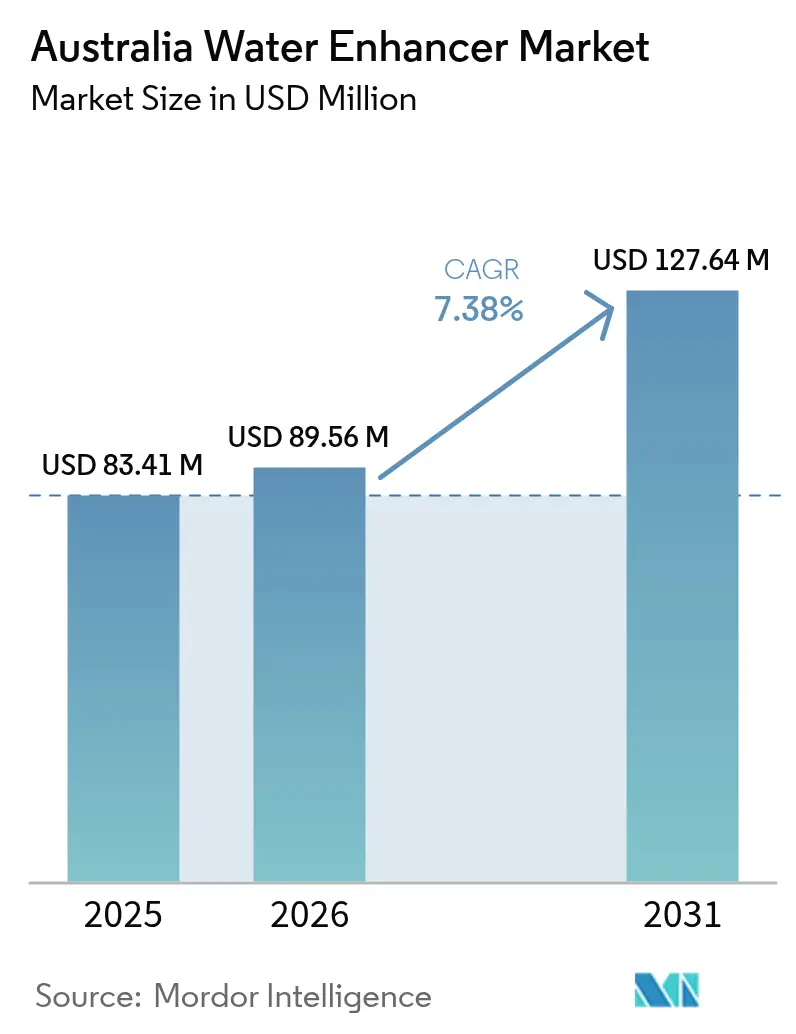

| 基準年の市場規模 (2025) | 83.41 百万米ドル |

| 市場規模 (2026) | 89.56 百万米ドル |

| 市場規模 (2031) | 127.64 百万米ドル |

| 成長率 (2026 - 2031) | 7.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア ウォーター エンハンサー 市場分析

2026年のオーストラリア ウォーター エンハンサー 市場規模は8,956万米ドルと推定されており、2025年の8,341万米ドルから成長し、2031年には1億2,764万米ドルに達する見込みで、2026年から2031年にかけて7.38%のCAGRで成長しています。健康意識の高い消費者と甘味料に関する有利な規制が、収益成長を牽引しています。この急成長は、フレーバー付きボトル入り飲料水やその他のレディ・トゥ・ドリンク(RTD)商品との棚スペース争奪戦の中で生じています。製造業者はゼロカロリーの訴求と天然フレーバーシステムを活用し、再利用可能なボトルとのバンドルプロモーションを行うことで、ウェルネスとサステナビリティを重視する消費者ニーズに緊密に対応しています。注目すべき変化として、単なる味のカスタマイズから機能性水分補給へのシフトが見られ、電解質およびBCAA(分岐鎖アミノ酸)ブレンドといった機能性拡張製品の人気上昇によりこの傾向が際立っています。さらに、屋外作業やスポーツなど気候に起因するイベントが、気温の高い州における需要を高めています。一方、オンラインサブスクリプションモデルがスーパーマーケットの従来の優位性に挑戦し、補充を効率化するとともに地方コミュニティへのリーチを拡大しています。

レポートの主要ポイント

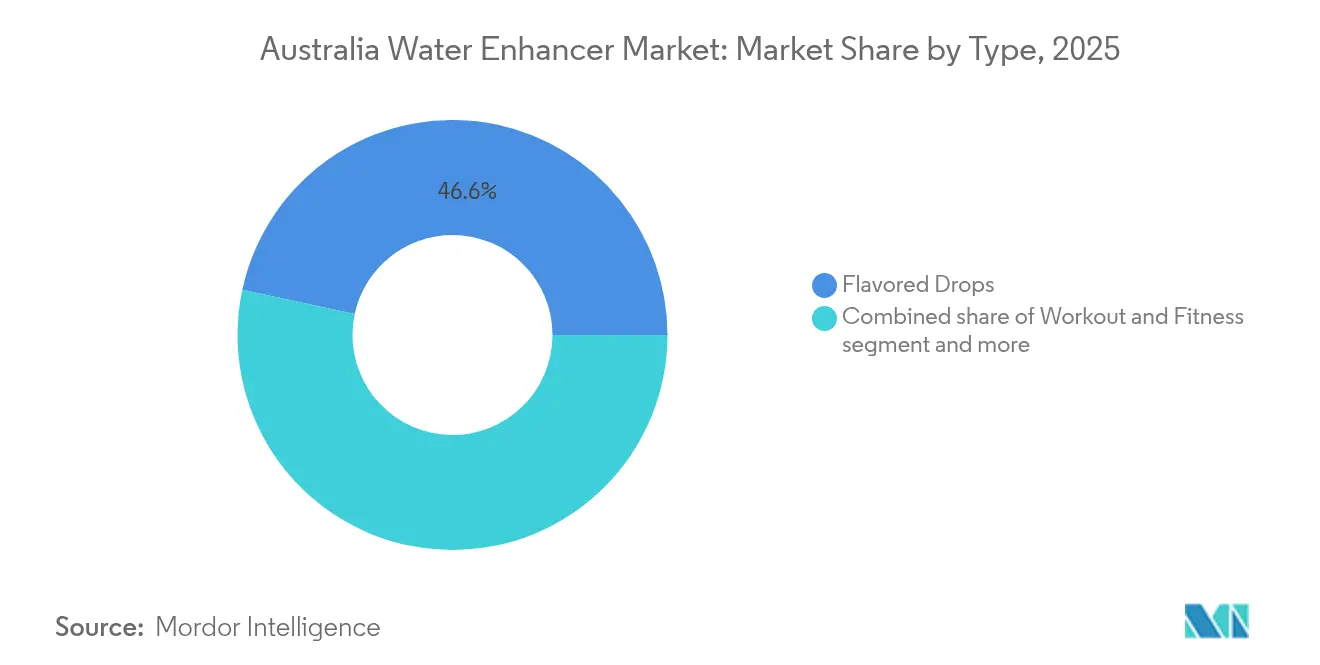

- 製品タイプ別では、フレーバードロップが2025年のオーストラリア ウォーター エンハンサー 市場シェアの46.62%をリードしており、2026年から2031年にかけて6.74%のCAGRで成長する見込みです。一方、ワークアウト&フィットネス エンハンサーは同期間において最も高い8.01%のCAGRで成長すると予測されています。

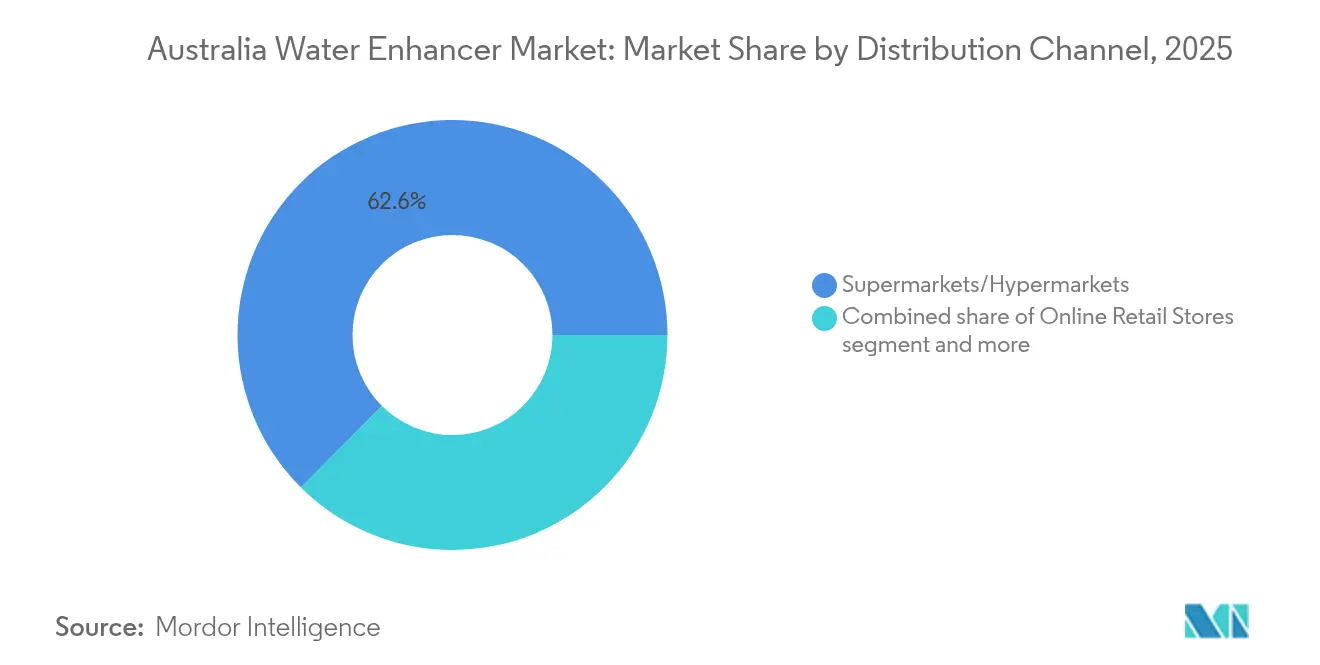

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のオーストラリア ウォーター エンハンサー 市場規模の62.55%を占めており、オンライン小売は2031年にかけて7.63%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア ウォーター エンハンサー 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 砂糖入り飲料から切り替える健康意識の高い消費者 | +1.8% | 全国的、特にシドニー、メルボルン、ブリスベンで顕著 | 中期(2〜4年) |

| ドロップ/キューブの携帯性と利便性 | +1.2% | 小売店の密度が低い地方エリア | 短期(2年以内) |

| 天然素材・ゼロシュガーを訴求した新製品の発売 | +1.5% | 大都市圏のプレミアムSKU | 中期(2〜4年) |

| 屋外での使用機会に対応した耐熱処方 | +0.9% | ノーザンテリトリー、クイーンズランド州、西オーストラリア州 | 長期(4年以上) |

| CDS適用州でリユーザブルボトルとバンドル販売する小売業者 | +0.6% | 容器デポジット制度(CDS)実施管轄区域 | 短期(2年以内) |

| 小売店における幅広い販売可能性とマーチャンダイジング | +1.0% | 全国的、スーパーマーケットチェーンが販売量を牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖入り飲料から切り替える健康意識の高い消費者

オーストラリアの成人は添加糖を削減しており、炭酸ソフトドリンクから低カロリーのフレーバーソリューションへと支出をシフトしています。このトレンドは、健康意識の高まりと糖分に関連する健康リスクを低減したいという意欲を反映しています。医療関係者は砂糖税の導入を求め、甘味飲料の代謝リスクを強調することで、ラベルへの精査を強化しています。ステビアおよびスクラロースを使用したエンハンサーは、食品安全基準局オーストラリア・ニュージーランド(FSANZ)の摂取量基準を遵守しながら、甘いものへの欲求を満たします。これらのエンハンサーはより健康的な代替品を提供するだけでなく、規制基準にも準拠し、消費者の安全を確保します。経済的な優位性も明確です。90回分を提供できる45mlボトルは、フレーバー付きボトル入り飲料水と比べて1リットルあたりのコストが大幅に安価です。食料品の予算が逼迫する中、家庭はエンハンサーをより健康的な水分補給を実現するためのコスト効率の高い手段として捉えるようになっており、コスト意識の高い消費者にとって魅力的な選択肢となっています。

ドロップ/キューブ形式の携帯性と利便性

ポケットやハンドバッグに収まるように設計された液体濃縮物とマイクロキューブは、RTDボトルのかさばりという問題を効果的に解決しています。このイノベーションは、日常生活において利便性と携帯性を優先する通勤者、学生、オフィスワーカーに特に有益です。わずか45mlのパックで約18リットルのフレーバーウォーターを生成でき、重量は50グラム未満です。この軽量設計は使いやすさを促進するだけでなく、廃棄物削減のためにリユーザブルボトルの使用を奨励する容器デポジット制度(CDS)のインセンティブとも合致しています。さらに、小売業者はこれらのエンハンサーをステンレス製ドリンクウェアと組み合わせたクロスマーチャンダイジングの機会を活用し、レジでのバスケットサイズを拡大し、追加売上を促進しています。[1]出典:ニューサウスウェールズ州環境保護局、「Return and Earn」、epa.nsw.gov.au オンラインスペシャリティストアも、サブスクリプションバンドルを提供することで高まる需要を取り込み、補充プロセスを自動化して消費者がお気に入りの商品を切らすことがないようにしています。これらの複合的な戦略が、RTD市場の競合他社には模倣困難なシームレスな携帯性と利便性の訴求を生み出し、液体濃縮物とマイクロキューブに明確な優位性をもたらしています。

天然素材・ゼロシュガーを訴求した新製品の発売

ブランドオーナーは互いにしのぎを削り、クリーンラベルを目指して、果物濃縮物、植物性エキス、植物由来甘味料を採用し、より健康的で透明性の高い原材料リストを求める消費者ニーズの高まりに応えています。果物とビタミンパウダーを組み合わせたWaterdropのマイクロドリンクキューブは全国のウールワースに導入され、オーストラリアン・オープン2025のハイドレーションパートナーとしての認知度を高めています。これは健康意識の高いアクティブな消費者をターゲットとする戦略と合致しています。PepsiCoのゲータレード ハイドレーションブースターは、ゼロシュガー処方で海外デビューを果たし、Asahiのボトリングネットワークを通じたオーストラリア展開が間近に迫っており、既存の流通チャネルを活用して市場シェアの獲得を図っています。Vital Zingはソーダフレーバーに進出し、天然ブランドイメージを維持しながらソフトドリンクからの乗り換えを促し、より健康的な代替品を求める幅広い層に訴求しています。こうした継続的な新製品の発売は消費者の関心を持続させるだけでなく、スーパーマーケットとEコマースプラットフォームの両方における棚スペースを刷新し、進化する市場環境においてブランドの競争力を維持しています。

屋外での使用機会に対応した耐熱処方

クイーンズランド州、ノーザンテリトリー、西オーストラリア州では、夏の熱波が35℃を超えることが多く、標準的な液体のフレーバー安定性が損なわれます[2]出典:オーストラリア気象局、「2024年年次気候声明」、bom.gov.au。これは、極端な条件下で製品品質を維持しようとする飲料ブランドにとって大きな課題となっています。これに対応するため、ブランドは分離に耐性のあるパウダーキューブと高度な液体ベースを採用し、屋外活動、ロードトリップ、スポーツにおいて高温下でも一貫したパフォーマンスを確保することで競争力を高めています。鉱業会社は水分補給ソリューションの価値を認識し、電解質ドロップを作業員の水分補給キットに組み込むことで、過酷な環境での試用と普及を促進しています。Powerade Dropsはスポーツにおけるブランド力を活かしてアクティブな消費者にアピールし、Waterdropのキューブは高温の車内での溢れリスクを回避し、外出先での水分補給に実用的なソリューションを提供しています。高温下でも風味が持続するこれらの革新的な製品は、従来の家庭のキッチンを大きく超えた消費機会を生み出し、多様な消費者ニーズに応えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響度(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フレーバー付きボトル入り飲料水、RTDティー、機能性飲料との競合 | -1.1% | 全国的、都市部のミレニアル世代で最も顕著 | 中期(2〜4年) |

| 高甘味度甘味料の一日許容摂取量に関するFSANZの見直し | -0.5% | 全国的、連邦規制に連動 | 中期(2〜4年) |

| フレーバー付きボトル入り飲料水、RTDティー、機能性飲料との競合 | -1.1% | 全国的、プレミアムRTDブランドが都市部のミレニアル世代を獲得 | 中期(2〜4年) |

| 製品の分類と有効性に対する消費者の懐疑心 | -0.4% | 全国的、特にカテゴリーに不慣れな高齢層において顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレーバー付きボトル入り飲料水、RTDティー、機能性飲料との競合

RTDブランドは、ガソリンスタンドやコンビニエンスストアのクーラー棚の目立つ位置に戦略的に配置することで、衝動買いの獲得に成功しています[3]出典:オーストラリア競争・消費者委員会、「スーパーマーケット調査2024年」、accc.gov.au。こうした配置は高い視認性を確保し、利便性と即時性を重視する消費者行動を巧みに活用しています。1本あたり3〜6オーストラリアドルのプレミアムスパークリングウォーターは、即時のリフレッシュメントを求める買い物客を引き付けており、Coca-ColaやAsahiといった業界大手がその需要に応えています。これらの製品は、プレミアムなオンザゴー飲料への高まる需要に対応しています。一方、RTDティーラインは抗酸化物質とプロバイオティクスの効果を訴求することでエンハンサーの機能的な訴求と競合し、健康意識の高い消費者にアピールしています。NexbaやRemedyなどのスタートアップは、ソーシャルインフルエンサーの力を活用してデジタルプラットフォームでのブランド認知度を高め、若くテクノロジーに精通した層へ効果的にリーチしています。しかし、冷蔵RTDの目立つ陳列がエンハンサーの存在感を圧迫し、カテゴリーからの消費者離れを招く可能性があります。小売スペースにおけるこの視覚的な優位性は、エンハンサーが消費者の注目を集め市場シェアを拡大する上での課題となっています。

高甘味度甘味料の一日許容摂取量に関するFSANZの見直し

FSANZは世界の毒性学の最新情報を注視し、ステビア、スクラロース、アセスルファムKの安全性を定期的に再評価しています。摂取量の閾値が引き下げられた場合、ブランドは1回分あたりの甘味料使用量を削減せざるを得なくなる可能性があります。これは処方を複雑にするだけでなく、製品品質を維持するために代替原料や技術への投資が必要となり、コストも増加します。こうした処方変更は風味を変化させる可能性があり、消費者が他の水分補給オプションへ移行し、市場シェアに影響を与えかねません。さらに、ラベルにより目立つ警告表示が必要となる可能性があり、健康的な選択肢というカテゴリーの認知を損ね、健康意識の高い消費者を遠ざける恐れがあります。こうした規制上の精査が差し迫ることで、研究開発計画に戦略的な不確実性が加わり、企業はイノベーション戦略とそのタイムラインを再考せざるを得ない状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電解質ブレンドがフレーバーのみの製品を上回る成長

2025年、フレーバードロップはオーストラリア ウォーター エンハンサー 市場の46.62%を占めました。これは、さまざまな年齢層における日常的な水分補給への幅広い訴求力によるものです。機能性製品と比較して1回分あたりの価格が低く設定されており、繰り返しの購買を促し、スーパーマーケットやコンビニエンスストアの棚スペースを独占しています。多彩なフレーバーラインナップにより、栄養効果より味を優先するカジュアルな消費者を引き付け、嗜好が変化する中でも確固たるブランド存在感を維持しています。このセグメントは、容易なアクセス性と習慣形成的な魅力によって繁栄しており、パフォーマンス重視のオプションが人気を集める中でも販売量のリードを維持しています。また、消費者が自分の好みに合わせて水をカスタマイズできる汎用性があり、外出先での水分補給において利便性の高い選択肢となっています。この適応性が、消費者の嗜好が常に進化する市場において、継続的な存在感を確保しています。

ワークアウト&フィットネス向けに調整された電解質豊富なバリアントは、ジムの会員数の増加と耐久スポーツの急増に乗り、2026年から2031年にかけて8.01%のCAGRでトップ成長を記録すると見込まれています。スポーツニュートリションコーナーでBCAA(分岐鎖アミノ酸)やビタミンと並んで陳列されるこれらのプレミアム価格のエンハンサーは、アスリートとフィットネス愛好家に支持されています。ソフトドリンクとの競争に対抗するため、製造業者は学生やシフト労働者をターゲットとしたカフェイン配合バリアントを導入しています。耐熱キャリアやマイクロカプセル化技術などの革新により、極端な気候下でもフレーバーの安定性が確保されています。さらに、これらの製品は水分補給とリカバリーをサポートする機能性飲料への高まる需要に応えており、アクティブなライフスタイルの不可欠な一部となっています。加えて、リユーザブルボトルとのクロスプロモーション、ロイヤルティアプリ、インフルエンサーを活用したレシピなどの戦略がエンゲージメントを高め、カジュアルな飲用者から熱心な愛好者まで幅広い層を引き付けています。こうしたマーケティング活動はブランドの認知度を高めるだけでなく、ユーザー間のコミュニティ意識を醸成し、カテゴリー全体の成長をさらに促進しています。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

流通チャネル別:オンラインサブスクリプションが補充の手間を軽減

2025年、スーパーマーケットおよびハイパーマーケットはオーストラリアの ウォーター エンハンサー 市場をリードし、全国売上の62.55%を占めました。その成功は、巧みなエンドキャップ陳列、魅力的なまとめ買いプロモーション、そして隣接する飲料カテゴリーへの消費者の馴染みから生まれました。水、スポーツドリンク、健康スナックの近くに製品を戦略的に配置することで、健康意識の高い食料品購入者からの試用購買を促しました。高い来客数と衝動買いの傾向が、日常的な水分補給エンハンサーの購入場所としての地位を確固たるものにしました。

一方、純粋なEコマースおよびダイレクト・トゥ・コンシューマープラットフォームは、7.63%のCAGRを誇る最も急成長するチャネルとして台頭しました。その成長はサブスクリプション割引と魅力的な送料無料オファーによって促進され、結果として平均注文金額を押し上げました。これらのオンラインプラットフォームは、地方の家庭やコンビニエンスストアの買い物客に対し、地元の実店舗の棚では入手できない幅広い品揃えへのアクセスを提供しました。さらに、開封動画やフレーバーミックスチャレンジを取り上げたソーシャルメディア上のインフルエンサーキャンペーンがブランドのウェブサイトへの直接トラフィックを生み出し、消費者エンゲージメントとリテンションを高めました。薬局、ジム、スペシャリティ健康食品店などのニッチなチャネルはプレミアム電解質処方において引き続き重要な役割を果たし、ガソリンスタンドは限られた棚スペースの制約にもかかわらず、ロードトリップでの即興購入向けシングルサーブサシェに参入しました。こうした多様なチャネル構造は、市場が特定の小売業者の交渉力に過度に依存することを防いでいます。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

地域分析

最大の大都市圏を擁するニューサウスウェールズ州とビクトリア州は、プレミアムSKUの回転率においてトップを占め、新しい形態を迅速に受け入れています。これらの州の都市部の消費者は可処分所得が高く、天然素材の訴求、リサイクル可能性、ビタミン強化への投資意欲が顕著です。こうした嗜好は、健康意識と環境意識の高い購買行動の高まるトレンドと合致しており、これらの地域をプレミアムおよび革新的製品の主要市場に位置づけています。一方、クイーンズランド州の熱帯性気候とアウトドアライフスタイルは、特に車内や荷物の熱に耐える電解質ドロップへの需要を高めています。この需要は、水分補給ソリューションが不可欠な屋外活動やスポーツへの州全体の積極的な参加によってさらに促進されています。西オーストラリア州では、鉱業セクターの重要性がパフォーマンス水分補給への信頼性を高め、電解質パウダーが職場の健康プロトコルの定番となっています。鉱業労働の身体的な過酷さと厳しい環境条件が水分補給製品を必需品とし、日常ルーティンに組み込まれています。

すべての州・準州において、活発な容器デポジット制度(CDS)がリユーザブルボトル使用の習慣を後押ししています。小売業者はこのトレンドを活用し、ステンレス製ドリンクウェアとエンハンサーのスターターパックをバンドルで提供することが多くなっています。こうした取り組みはサステナビリティを推進するとともに、詰め替え可能なソリューションの採用を促し、消費行動の変化をもたらしています。CDSの先駆者である南オーストラリア州は、容器の返却率が最も高く、詰め替えフレンドリーなソリューションの基盤が確立されています。長年にわたるリサイクルへの取り組みが環境責任の文化を育み、持続可能な実践のリーダーとしての地位を確立しています。

2023年後半のビクトリア州のCDS導入は、リユーザブルボトルの売上急増を促し、早期の還元統計がその習慣の定着を示唆しています。この動向は、持続可能でコスト効率の高い水分補給オプションへの消費者の傾向の高まりを反映しています。しかし、ノーザンテリトリーの僻地やノースファークイーンズランドでは、Eコマースの配送付加料金が節約志向の家庭での普及を阻んでいます。こうした物流上の課題は革新的な製品へのアクセスを制限し、市場浸透に格差をもたらしています。それにもかかわらず、州の保健機関は引き続き脱水予防キャンペーンに資金を投入し、これらのコミュニティにポータブルなフレーバーソリューションの利点をさりげなく啓発しています。こうしたキャンペーンは、水分補給エンハンサーの利点に関する認識向上と消費者教育において重要な役割を果たし、サービスの行き届かない地域においても徐々に普及を後押ししています。

規制環境

オーストラリアのウォーターエンハンサーは、Food Standards Australia New Zealand(FSANZ)が管理するオーストラリア・ニュージーランド食品基準法典の下で規制されています。コアとなる遵守事項は、添加物の許可(Standard 1.3.1およびSchedule 15)、およびFSANZの枠組みに基づく表示・安全性要件に重点が置かれています。高甘味度甘味料や香味システムを使用するブランドは、原材料が許可されていること、および最大許容量(MPL)または適正製造規範(GMP)の範囲内で使用されていることを確認する必要があり、新規添加物の使用や許可条件の変更は、FSANZ Application Handbook(2025年9月更新)に示された、根拠に基づく申請手順に従います。

製品分類も、イノベーションと表示に関する規制上の要点です。Standard 2.6.2はボトル入り飲料水の組成に厳しい制限を設けている一方、調製飲料、電解質ミックス、スポーツ関連の水分補給製品として位置付けられるエンハンサー形態は、通常、法典内で添加物および機能性成分に関する異なる許可を利用します。FSANZは、ステビア、スクラロース、アセスルファムKなどの甘味料について、毒性および許容一日摂取量の再評価も定期的に行っており、これにより、無糖ポジショニングを追求するサプライヤーにとって、製剤設計と表示の慎重な対応が引き続き重要となっています。

競合環境

中程度の集中度を特徴とするオーストラリア ウォーター エンハンサー 市場において、Coca-Cola、PepsiCo、Nestléといった飲料大手が棚交渉を主導しています。しかし、これらの多国籍企業がレディ・トゥ・ドリンク(RTD)ラインに注力するにつれ、ニッチブランドには思わぬ機会が生まれています。新興プレーヤーのWaterdropは、2025年のウールワースへの展開で革新的なキューブ形式を活かして注目を集めました。このデザインは携帯性を高めるだけでなく、サステナビリティを推進し、従来の液体系競合他社が残した市場の空白を埋めています。一方、Coca-Cola Europacific Partnersはモーラビン工場の強化を進めており、濃縮物とパウダーへの継続的な需要に対する強い確信を示しています。これと並行して、Powerade Dropsはスポーツ領域における同社のフットプリントを拡大しています。

Vital Zingはステビア配合処方で着実に成長し、ニッチなオンラインチャネルを通じた競争力ある価格設定を活用しています。この戦略は、健康意識が高くローシュガーのオプションを優先するケトダイエット実践者や糖尿病患者を中心に忠実な支持者を獲得しています。別の取り組みとして、Hydralyteは一般用医薬品(OTC)薬局とより広いウェルネス分野の両方に巧みにポジションを構築し、その製品の機能的な訴求を前面に打ち出しています。この二重のポジショニングにより、医療目的とライフスタイル目的の両方で水分補給ソリューションを求める消費者に対応しています。

今日のマーケティング戦略は大きく変化しています。従来のテレビCMに代わり、アスリートのエンドースメント、Eスポーツとのコラボレーション、TikTokチャレンジへの比重が高まっています。この変化は、デジタルに精通した消費者基盤への戦略的な転換を裏付けています。オーストラリア ウォーター エンハンサー 市場の成長を追うにつれ、主要プレーヤーは耐熱化学技術、クリーンラベル、強固なオムニチャネル流通戦略への投資を倍増させ、明確な競争優位性を確立しています。

オーストラリア ウォーター エンハンサー 産業リーダー

The Coca-Cola Company

Kraft Heinz Company

Keurig Dr Pepper, Inc.

Wisdom Natural Brands

Bolero Drink Australia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会として、香味のみのドロップ製品を超えて、電解質、ビタミン、パフォーマンス向け水分補給ポジショニングを用いた機能性水分補給提案の拡大が挙げられ、これはオーストラリアのより広範な機能性栄養の方向性に合致しています。この近接領域は、Danoneが2026年6月にオーストラリア資産を統合し、機能性栄養プラットフォーム(YoPRO、Activia、Ultimate)を拡大するための取引によって強化されています。これにより、小売業者の関心と、機能性を訴求する食品・飲料提案に対する消費者の親しみが高まる傾向があり、ブランドがバスケット主導型のオファリングを構築する際、ウォーターエンハンサーはこれを補完できます。

チャネルおよびフォーマット開発の余地は、オーストラリアの機能性飲料市場において依然として見られ、IBISWorldは2026年時点で117社の事業者を推定しています。この基盤は、薬局、会員制クラブ、オンラインサブスクリプションにおける、スーパーマーケットと並ぶ地域密着型のイノベーションと小売主導の品揃え展開を支えています。規制の構造も、新規SKUをどこに構築できるかに影響を与えます。Standard 2.6.2はボトル入り飲料水の組成を制約する一方、Schedule 15とStandard 1.3.1は、GMP/MPLの範囲内で展開される場合、非アルコール飲料タイプの製品における添加物使用について、より直接的な経路を提供します。その結果、企業はしばしば、日常使いのクリーンラベル香味ブースターと、安定性と電解質供給がリピート購入にとって重要となる、スポーツ、屋外作業、高温暴露機会向けの独立した機能性SKUとで、別々の開発パイプラインを追求しています。

最近の業界動向

- 2026年6月:Danoneは、健康食品・栄養グループMadeの買収、および生鮮乳製品合弁事業(Saputoとの合弁)における過半数株式の統合を含む取引により、オーストラリアでの事業基盤を強化しました。これらの動きは、Danoneが市場内で機能性栄養プラットフォームを拡大することへの注力を強化し、水分補給やパフォーマンスポジショニングと重なる機能性ウェルネス提案に対する競争および小売業界の重視を高めました。

- 2025年9月:Waterdropは、Woolworthsで全国的な流通を拡大し、5種類のマイクロドリンクキューブバリエーションを約900店舗(同小売業者のオーストラリア国内店舗の約90%をカバー)に展開しました。この健康食品コーナーでの陳列は、キューブ型エンハンサーの主流での視認性を高め、携行性や持続可能性に関する訴求を一致させるよう、液体ドロップ製品の既存企業に対する競争圧力を強めました。

- 2024年10月:Posca Hydrateは、オーストラリアで無糖の炭酸ハイパートニック飲料を発売し、コンビニエンスストア、ガソリンスタンド、フィットネスセンターを通じて流通させました。この展開により、機能性水分補給フォーマットへの消費者の接触が広がり、エンハンサーの店頭展開が比較的限られている、インパルス購買チャネルにおける代替圧力が高まりました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、風味付けや、場合によっては電解質などの機能性の効果を目的として、水に加えて使用されるウォーターエンハンサー製品のオーストラリアにおける小売販売を対象としています。市場規模は金額(米ドル)で示され、一般的な店頭およびオンラインの購買経路にわたって製品を追跡しています。

対象範囲外:濃縮物として水に加えるのではなく、パッケージ飲料としてそのまま消費されるレディ・トゥ・ドリンクのフレーバーウォーターやスポーツドリンクは除外されます。

セグメンテーション概要

- 製品タイプ別

- エネルギードロップ

- ワークアウト&フィットネス(電解質/BCAA)

- フレーバードロップ

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、仮定を適用する前にモデルに必要となる基本的なファクトベースを構築するために用いられます。人口および家計支出のシグナルについてはAustralian Bureau of Statistics、栄養および表示に関する背景情報についてはAustralian Government Department of Health and Aged Care、製品の製剤設計や表示に影響を与える原材料および甘味料関連の規則についてはFood Standards Australia New Zealandといった、公的統計や参考資料を確認しました。

販売環境を把握するため、小売業者のカテゴリーページや公開価格情報、企業の年次報告書や投資家向け説明資料(オーストラリアの収益に関する記述)、および新製品の発売やチャネルの変化に関する信頼性の高い報道も確認しました。ギャップを埋めるのに役立つ場合には、企業財務およびニューススクリーニング用の有料サブスクリプション、また製品フォーマットの動向を把握するための特許・イノベーション調査も利用しました。これらのデスクリサース源は例示的なものに過ぎず、データ収集、相互確認、および明確化のために他の多くの公開資料も利用されました。

一次インタビューおよび調査

一次調査は、公開情報から確実に推測できない事項、特に香味主体の濃縮物と機能性フォーマットの比率、および価格変更が店頭やオンラインでどのように反映されているかを検証するために用いられました。市場モデルを最終決定する前に仮定を検証できるよう、オーストラリア全域のブランド側の担当者、流通業者、小売カテゴリー関係者など、複数の関係者に聞き取りを行いました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:12% | |

| ミドルティア:45% | 機能部門/事業部門リーダー:43% | |

| 中小プレーヤー:16% | マネージャー:45% |

市場規模算定と予測

市場規模は、消費者需要のシグナルと小売チャネル構造を、オーストラリアにおけるウォーターエンハンサーの年間価値プールに変換し、主要な購買経路ごとに分割するトップダウン方式を用いて算定されました。総額を現実的なものに保つため、サンプリングした店頭価格に想定される販売量レンジを乗じたような、選択的なボトムアップ方式による推定値と結果を照合し、最終価値を調整するために流通業者およびチャネルの確認を行いました。

モデルに用いられた主要インプットには、携行型香味濃縮物を購入する買い物客の割合、平均パックサイズおよび標準的な使用回数、オンラインへのチャネルミックスの変化、および主流SKUと機能性SKUの間で観察された価格帯の変化が含まれます。また、電解質ポジショニングなどの製品訴求のトレンドも追跡しています。これらは平均販売価格やリピート購入率に影響を与えることが多いためです。予測にあたっては、価格の推移や採用率に関するシナリオ分析を適用し、その後、成長経路が実務的かつ過度に楽観的なものにならないよう、インタビューで収集した専門家の合意見に最終的な軌道を合わせました。

データ検証と更新サイクル

数値を確定する前に、複数の確認を通じて検証を行います。可視化された価格帯、販促活動の強度、新製品活動のペースといった独立したシグナルと出力結果を比較し、大きな差異がある場合には、仮定を見直し、必要に応じて情報源に再度連絡を取ることで確認します。

各レポートは年次で更新され、規制変更、大幅な価格改定、明確なチャネルの混乱といった大きな変化が発生した場合には、中間更新が行われます。提供前には、アナリストが主要インプットおよび計算内容の最終確認を行い、クライアントがその時点で入手可能な最新の見解を得られるようにしています。

Mordor Intelligenceによるオーストラリアのウォーターエンハンサー市場規模と他社公表推定値との比較

この分野の公表市場価値が異なる理由は、製品定義が拡大解釈しやすいことに加え、一部の発行者が濃縮物と隣接するレディ・トゥ・ドリンク製品を混在させていることにあります。差異はまた、どの年を現在の基準年として扱うか、価格をどのように米ドルに換算するか、オンライン販売や機能性訴求の拡大をどの程度の速さで想定するかによっても生じます。

主な差異は、レディ・トゥ・ドリンクのフレーバーウォーターや機能性ウォーターが濃縮物と共に数えられているかどうかによるものであり、Mordor Intelligenceのモデルでは、水に加えることを目的とした製品(ドロップ、絞りタイプ、または類似の濃縮フォーマット)のみが含まれ、これにより価値がエンハンサー購入に紐づけられています。もう一つの要因は価格設定であり、一部の推定値は広範なインフレ調整を適用する一方、他の推定値はフォーマットおよびチャネル別に価格を再構築し、現行の店頭価格帯やインタビューによるフィードバックを用いて検証しています。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 83.41 M (2025) | |

| グローバルコンサルティング会社A | USD 161.30 M (2023) | より早い基準年と、粉末状の水分補給ミックスや隣接する機能性水分補給添加物を含む可能性のある、より広範な定義を用いており、これにより濃縮物のみのエンハンサーを超えて総額が増加しています。また、この手法は2024年から2031年にわたる単一の見出しCAGRに依拠しているように見え、これによりチャネルおよびフォーマットレベルの価格差が平準化される可能性があります。 |

| 業界専門出版社B | USD 287.60 M (2031) | 長期的な期末値を示していますが、価値の成長と量の成長を明確に区別しておらず、対象範囲に関する記述からは、より広範な水分補給・ウェルネス添加物の包含が示唆されます。レディ・トゥ・ドリンクの代替品やより広範な機能性カテゴリーがエンハンサーの一部として扱われる場合、予測の上限は構造的に高くなります。 |

これら3つの数値の間の差異は、主に対象範囲および基準年の整合性の違いによって説明され、次いで価格およびフォーマットミックスが時間とともにどのように処理されているかによるものです。インプットを濃縮物の使用、チャネルレベルの価格設定、およびインタビューを通じて確認された採用に関する仮定に紐づけ続けることで、当社の市場規模算定は年々追跡可能かつ再現可能な状態を保っています。

レポートで回答される主な質問

2031年までにオーストラリアのウォーターフレーバーセグメントはどの程度の規模になるか?

予測によると、オーストラリア ウォーター エンハンサー 市場は2031年までに1億2,764万米ドルに達し、7.38%のCAGRで拡大します。

どの製品タイプが最も速く成長しているか?

電解質とBCAA(分岐鎖アミノ酸)を豊富に含むワークアウト&フィットネス エンハンサーが、2026年から2031年にかけて最高の8.01%CAGRを記録すると予測されています。

現在、買い物客のほとんどはどこでエンハンサーを購入しているか?

スーパーマーケットとハイパーマーケットが2025年の売上の62.55%を占めており、高い来客数とプロモーション陳列による恩恵を受けています。

リピート購入においてオンラインサブスクリプションは重要か?

はい、ダイレクト・トゥ・コンシューマーのウェブサイトと純粋なEコマースが最も急成長するチャネルであり、2031年にかけて7.63%のCAGRで拡大しています。

最終更新日: