イラン風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

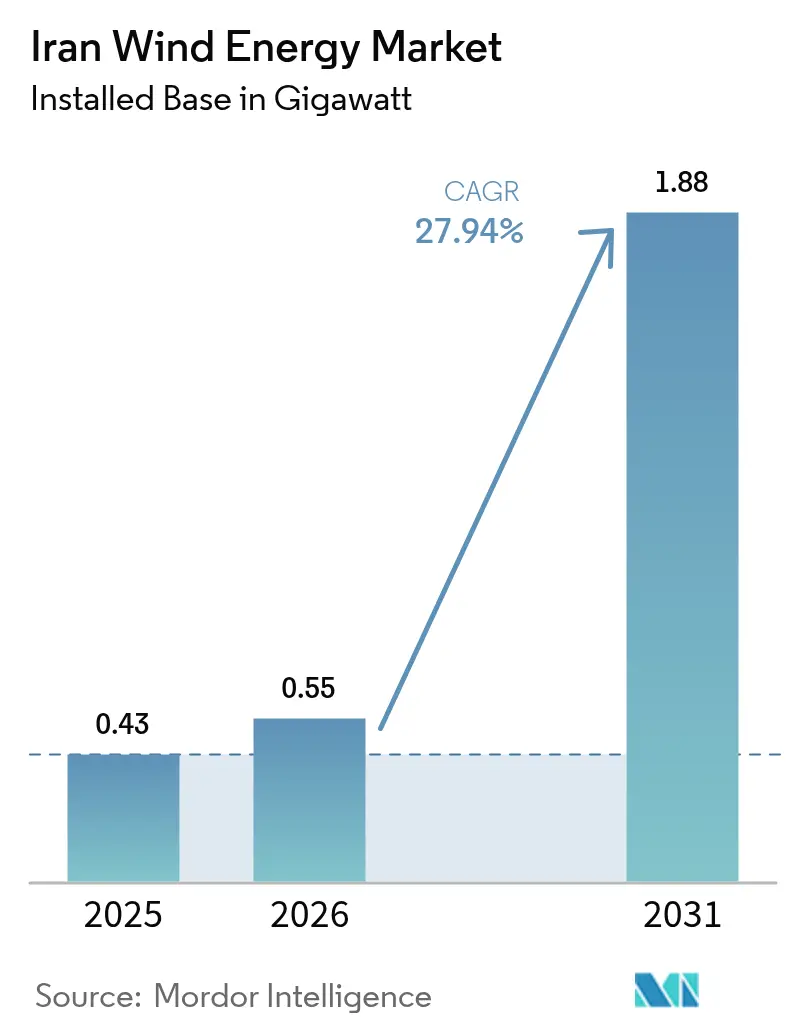

| 基準年の市場規模 (2025) | 0.43 ギガワット |

| 市場取引高 (2026) | 0.55 ギガワット |

| 市場取引高 (2031) | 1.88 ギガワット |

| 成長率 (2026 - 2031) | 27.94% CAGR |

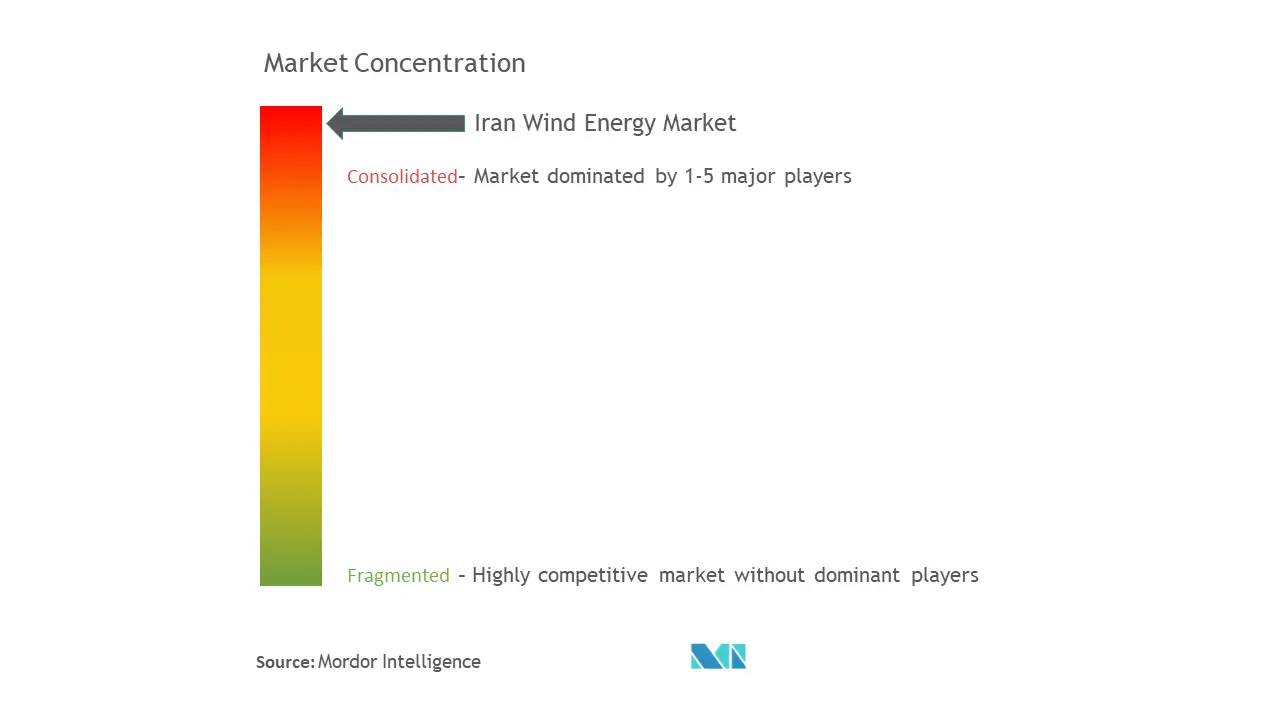

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラン風力エネルギー市場分析

イラン風力エネルギー市場規模は2025年に0.43ギガワットと評価され、2026年の0.55ギガワットから2031年の1.88ギガワットへ、予測期間(2026年〜2031年)においてCAGR 27.94%で成長すると推定されています。

2万MW超の電力供給不足が断続的な停電を引き起こし、制裁措置や資本不足にもかかわらず、政策立案者が再生可能エネルギーの追加を急ピッチで進めることを余儀なくされていることが成長を後押ししています。最初の4.5年間は1kWhあたり9.5セントの固定買取価格(フィードインタリフ)を保証し、その後はイラン・エネルギー取引所(IRENEX)上での20年間の取引可能なPPA(電力購入契約)に移行することで、投資家の収益を安定させ、リアル通貨の変動リスクを軽減します。陸上プロジェクトが設置済み容量の全体を占める一方、カスピ海およびペルシャ湾における洋上の可能性は、コストおよび技術上の障壁から未開拓のままです。MAPNA Groupは、2018年の制裁措置を受けて欧米の機器メーカー(OEM)が撤退した後、タービン供給およびプロジェクト実施において支配的地位を確立しています。

主要レポートのポイント

- 立地別では、陸上風力が2025年のイラン風力エネルギー市場シェアの100.00%を占め、2031年まで27.94%のCAGRで拡大する見込みです。

- タービン容量別では、3MW以下のユニットが2025年のイラン風力エネルギー市場シェアの61.40%を保持し、一方で3MW〜6MWクラスは2031年まで33.10%のCAGRで拡大すると予測されています。

- 用途別では、ユーティリティ規模のプロジェクトが2025年のイラン風力エネルギー市場規模の84.10%を占め、2031年まで29.45%のCAGRで拡大しています。

- 国内メーカーのMAPNAは、MahTaabとともに2024年に竣工したタービンの62%を供給しており、イラン風力エネルギー市場における分散しつつも国産化が進む競争環境を浮き彫りにしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イラン風力エネルギー市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGRへの影響度(概算、%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府による10GW・2025年目標とSATBAインセンティブ | 6.2% | 全国、シスタン・バルーチェスターン州、カズヴィン州、ホラーサーン州、東アーザルバーイジャーン州に集中 | 中期(2〜4年) |

| 電力供給不足の拡大および負荷制限圧力 | 8.5% | 全国、テヘラン・イスファハーンおよび工業州で深刻 | 短期(2年以内) |

| 北西部および南東部において100GW超の高品質風力資源を確認 | 3.8% | 北西部(ギーラーン州、東アーザルバーイジャーン州、アルダビール州)および南東部(シスタン・バルーチェスターン州) | 長期(4年以上) |

| 設備利用率85%を記録したミル・ナデルプロジェクトが事業性を実証 | 4.1% | 全国、南東イラン(シスタン・バルーチェスターン州)でデモンストレーション効果が最も強い | 中期(2〜4年) |

| IREXNEXにおける取引可能な20年間のPPAが国内資金調達を促進 | 5.3% | 全国、系統接続を持つ10MW超のプロジェクトに恩恵 | 長期(4年以上) |

| 遠隔地のディーゼル供給省におけるハイブリッド・マイクログリッド需要 | 2.4% | 国境沿い州(シスタン・バルーチェスターン州、クルディスターン州、南ホラーサーン州)、系統から50km超の遠隔地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の10GW目標とSATBAインセンティブが調達を加速

イランの第7次国家開発計画は、2030年までに30,000MWの再生可能エネルギーを目標とし、そのうち5,000MWを風力が占めます。SATBAは2024年に民間開発事業者と11GW分のMOU(覚書)に署名し、2024年12月の新規則により許認可手続きの障壁が軽減されるとともに、国家開発基金の信用供与枠が開放されました。(1)「SATBAは再生可能発電所開発のための投資家を求めている」Tehran Times, tehrantimes.com 4.5年間有効な1kWhあたり9.5セントのタリフが為替レートの変動を緩和し、一方で取引可能なPPAがIREXNEX上で価格形成を可能にします。これらの措置を組み合わせることで、イラン風力エネルギー市場への国内資本の流入を促し、希少な海外資金への依存を軽減します。また、このプログラムは高風力地帯を優先することで、2030年に向けた急速な設備容量の拡大を後押しします。

電力供給不足の拡大および負荷制限圧力が緊急性を高める

2024年の稼働容量は約62,000MWに対し、ピーク需要は最大80,000MWに達し、テヘランでの停電やイスファハーンでの工場操業停止を招く供給不足が生じました。ガス不足により発電所がディーゼル燃焼を余儀なくされ、コストおよび排出量が増加しました。13%の系統損失がこの不足を一層深刻にしています。シスタン・バルーチェスターン州の高品質な風力は夏季のピーク時に電力を供給し、火力発電ユニットへの圧力を緩和します。世論の反発に直面した規制当局は許認可承認を加速させ、当初の計画より早期にイラン風力エネルギー市場へ新規陸上風力を導入する動きを加速しています。

設備利用率85%を記録したミル・ナデルプロジェクトが事業性を実証

50MWのミル・ナデル風力発電所は、2024年6月の最初の月において85.49%の設備利用率を記録し、洋上発電所のベンチマーク水準に匹敵しました。(2)MAPNA Group, "Mil Nader Record," mapnagroup.com 国産の2.5MWタービンがこの性能を達成し、24%超の金利で融資する地方銀行の技術リスクへの懸念を払拭しました。MAPNAは同サイトを600〜700MWに拡張する計画を持ち、実績ある資源がユーティリティ規模の投資を引き出せることを示しています。成功した操業はイラン風力エネルギー市場全体の信頼感を高め、SATBAの将来のラウンドにおけるサイト選定にも影響を与えています。

IREXNEXにおける取引可能な20年間のPPAが国内資金調達を促進

IREXNEXは2024年3月〜7月の間に平均1kWhあたり7.7セントで2億3,200万kWhの再生可能エネルギー電力を取引し、開発事業者に二次的な収益源を提供しました。(3)IRENEX「再生可能エネルギーPPA取引」iremax.ir この取引所は単一購入者リスクを軽減し、安定供給に対してプレミアム価格を支払う意向のある産業用需要家や暗号通貨マイニング事業者への売電を可能にします。20年間の契約はタービンの耐用年数に合致し、銀行の融資期間ともマッチします。貸し手のステップイン権が依然として弱いものの、このメカニズムはイラン風力エネルギー市場における大規模プロジェクトのキャッシュフロー予測を強化し、資金調達基盤を拡大します。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響度(概算、%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアル通貨下落後のフィードインタリフの3セント/kWhへの低下 | -4.2% | 全国、フィードインタリフ収入に依存するすべてのプロジェクトに影響 | 短期(2年以内) |

| 外国資本およびタービン調達を制限する米国・EU制裁措置 | -7.8% | 全国、輸入部品または外国資金調達を必要とするすべてのプロジェクトに影響 | 長期(4年以上) |

| 高い国内借入コスト(24%超)によりプロジェクトの内部収益率(IRR)が低下 | -5.4% | 全国、政府系銀行へのアクセスを持たない開発事業者に最も深刻 | 中期(2〜4年) |

| 砂漠地帯省における系統ボトルネックによる出力制限の発生 | -3.1% | 砂漠地帯省(南ホラーサーン州、ヤズド州、ケルマーン州)、変電所から50km超の地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い国内借入コストがプロジェクトの内部収益率(IRR)を低下させる

24%超の銀行貸出金利がプロジェクト収益を侵食し、スポンサーが優遇条件の国家開発基金融資を活用しない限り、多くの提案案件は資金調達が成立しない状況となっています。(4)International Energy Agency, "Renewables 2024:2030年までの分析と予測」iea.org インフレおよびリアル通貨の変動により、投入物がUSDで価格設定されている場合でも、コストは国内通貨建てで計上せざるを得ません。貸し手のステップイン権の脆弱さが真のプロジェクトファイナンス構造を妨げ、開発事業者はバランスシート融資に依存しています。この環境は中小企業の参入を制限し、イラン風力エネルギー産業内の多様化を阻害しています。

外国資本およびタービン調達を制限する米国・EU制裁措置

大統領令第13846号およびEU規則第267/2012号は、欧米製タービンの輸出を阻止し、国際的な保険および決済チャネルを封鎖しています。Vestas、Siemens Gamesa、GE Vernova、Nordexは2018年以降に撤退し、大容量機のパイプラインが失われました。中国の機器メーカー(OEM)は二次制裁を懸念して慎重な姿勢を保っており、MAPNAの2.5MWプラットフォームがイラン風力エネルギー市場における主要な選択肢となっています。利用可能なタービン定格の上限がバランス・オブ・システムコストを引き上げ、技術アップグレードの速度を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上の独占が洋上の可能性を覆い隠す

陸上風力は設置済み容量の100%を占め、2025年の430MWから2031年までに1,880MWに拡大すると予測されており、イラン風力エネルギー市場全体のCAGRと一致しています。陸上プロジェクトにおけるイラン風力エネルギー市場規模は、シスタン・バルーチェスターン州、カズヴィン州、ホラーサーン州、東アーザルバーイジャーン州の実績あるコリドーから恩恵を受けています。開発事業者は、高コストの送電設備増強を回避するため、変電所から50km以内の土地を優先します。カスピ海およびペルシャ湾における洋上資源は技術的な可能性を示しているものの、イランが洋上対応のタービン、設置船舶、および専用ケーブルを保有していないため、いまだ手つかずの状態にあります。現在の資本コストは陸上の2〜3倍であり、24%超の国内借入金利の下では大きな障壁となっています。そのため、系統計画当局は、国内製造を活用できかつSATBAの合理化された許認可と整合する陸上拡張を優先しています。制裁措置の緩和や的を絞った補助金なしには、洋上風力は2030年以前にイラン風力エネルギー市場に参入する可能性は低いでしょう。

政策は依然として陸上建設を優先しているものの、カスピ海沿岸の各省は水深50m未満でのモノパイル基礎および重力式基礎の技術的評価を継続しています。より深い海域では浮体式プラットフォームが必要となりますが、国内の造船所にはまだ製造能力がありません。2027年以降に洋上プロトタイプが登場すれば、均等化コスト(LCOE)を低下させる大型ローターを実現できる可能性がありますが、そのような利益は先進的な複合材料に対する輸出規制の緩和に依存します。それまでの間、陸上はイラン風力エネルギー市場の唯一の成長エンジンであり続けます。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能です

タービン容量別:3MW〜6MWセグメントへのシフトが効率化推進を反映

3MW以下のユニットは2025年のイラン風力エネルギー市場シェアの61.40%を占めましたが、その成長は大型機に後れを取るでしょう。3MW〜6MWクラスは、より高いハブ高さ、基礎数の削減、および低メンテナンスコストに牽引され、33.10%のCAGRで拡大すると予測されています。MAPNAが計画中の4.5MWプラットフォームを商業化すれば、このクラスのイラン風力エネルギー市場規模は拡大するでしょう。2018年以前に輸入されたSiemens Gamesa製3.2MWの機器は、シャープッシュ(Siahpoush)において良好な性能を示し続けており、99.2MWのティズバード(Tizbaad)プロジェクトにも採用される予定です。新規輸入の欠如が供給を制限していますが、国内でのリバースエンジニアリングがその一部を補完できるかもしれません。

供給制約が6MW超セグメントの上限を設けており、設置容量はゼロのままです。65m超のブレードにはカーボンファイバーと精密なピッチシステムが必要であり、これらは輸出禁止措置の対象となっています。中国勢の参入や制裁緩和がなければ、開発事業者は3MW〜6MWのレイアウトの最適化を継続するでしょう。その制約の中でも、3MW超のタービンは1メガワット当たりの基礎数とケーブル数を削減することでバランス・オブ・プラント(BOP)コストを削減でき、イラン風力エネルギー市場において最も急速に成長するセグメントとなっています。

用途別:ユーティリティ規模の優位性が系統優先政策を反映

ユーティリティ規模の発電所は2025年の設置済み容量の84.10%を占め、2031年まで29.45%のCAGRで成長し、SATBAが50〜100MW以上のプロジェクトに集中していることを反映しています。この集中により、計画当局は2万MWの不足を迅速に解消し、新たな400kV送電線の敷設を正当化できます。また、開発事業者はIREXNEXで余剰発電量を販売するオプションを得ることができ、収益の安定性が強化されます。したがって、ユーティリティプロジェクトのイラン風力エネルギー市場規模はその優位性を維持し、今後もリードを保ち続けることが期待されます。

商業・産業用スキームは、ネットメータリングの欠如および高い借入コストにより妨げられています。モバーラケ製鉄(Mobarakeh Steel)のような大企業のみが自家消費用の再生可能エネルギー発電所に資金を投じています。コミュニティ型風力は、協同組合型の金融モデルが存在せず、政策的な後押しも限られているため、ほぼ無視できる規模にとどまっています。1〜5MWのハイブリッド・マイクログリッドが国境沿いの省に出現する可能性がありますが、2030年までにイラン風力エネルギー市場に追加する容量はわずかなものにとどまるでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能です

地域分析

シスタン・バルーチェスターン州は、ミル・ナデルに85.49%の設備利用率をもたらした120日間の強風のおかげで、新規設備容量を牽引しています。東アーザルバーイジャーン州、ギーラーン州、アルダビール州はほとんどの既存発電所を抱え、テヘランおよびタブリーズの需要地に近接しているため、送電損失が低くなっています。カズヴィン州には61.2MWのシャープッシュ(Siahpoush)発電所があり、MAPNAのさらなるプロジェクトの候補地として地域合計を引き上げる見通しです。ホラーサーン州は良好な資源を持つものの、遠隔地の変電所でのボトルネックが建設ペースを遅らせています。

カスピ海沿岸の省では洋上評価が開始されているものの、沿岸付近の風速は4.5〜5.8m/sと穏やかです。ブーシェフル州およびホルモズガーン州の南岸はより強い風を持ちますが、最初の50km以降では水深が400mを超えるため、浮体式基礎が必要となります。専用の船舶や財政的インセンティブがなければ、洋上は2030年以降の可能性にとどまります。イスファハーンやヤズドなどの中部州は風速が中程度であり、工場や孤立したコミュニティに供給する太陽光・風力ハイブリッドシステムに適しています。

2030年にかけて、資本はシスタン・バルーチェスターン州、カズヴィン州、ホラーサーン州、東アーザルバーイジャーン州に集中するでしょう。これらの地域では設備利用率が40%超であり、既存の系統が新たなメガワットを吸収できます。これらのコリドー外の省は、特にイラン風力エネルギー市場が5GWの国家目標に向けて加速する中で、開発事業者を惹きつけるためにプレミアムなフィードインタリフや送電補助金が必要になる可能性があります。

競争環境

MAPNA Groupは垂直統合型の製造体制とSATBAとの3GW開発覚書を通じて、イラン風力エネルギー市場で支配的な地位を確立しています。国産の2.5MWタービンライン、EPCサービス、および発電所運営により規模の優位性を持ち、国家開発基金の支援を確保しています。MahTaab Group、SUNIR、Saba Niroo、Ghods Niroo Engineeringはより小規模なプロジェクトポートフォリオを保有し、しばしばMAPNA製機器に依存しています。ブレード、タワー、発電機における部品のギャップが、制裁措置下での国産供給拡大を目指すSadid Industrial Groupのような企業に機会を開いています。

戦略的な動きは垂直統合と自家需要モデルに焦点を当てています。MAPNAは製造からプロジェクト所有へと事業を拡大し、一方でモバーラケ製鉄(Mobarakeh Steel)は系統リスクをヘッジするために600MWの太陽光発電プロジェクトへの資金調達を行っており、これは風力にも応用できるテンプレートとなっています。中国勢の参入は限定的ですが、2025年1月のHainan Elite Energyとの覚書は、制裁が緩和された場合の潜在的な参入の兆しを示しています。(5)「民間セクターがイランに11,000MWの再生可能発電所を建設」(Tehran Times, tehrantimes.com 技術的なリーダーシップは今や、大型タービン定格よりも高風力サイトでの設備利用率の最適化に集中しています。

フィードインタリフに関する政策の不透明性や支払い遅延が、中小企業を慎重にさせています。銀行はMAPNAまたは国家系企業が支援するプロジェクトを優遇しています。その結果、新たな国内EPCプレイヤーが台頭しても、2030年まで市場集中度は高いままで推移すると見込まれます。

イラン風力エネルギー産業のリーダー企業

MAPNA Group

MahTaab Group

General Electric Company

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MAPNA GroupとSATBAが3,000MWの再生可能エネルギー発電所を開発する覚書に署名し、国家開発基金による資金調達とIREXNEXでの売電オプションが含まれます。

- 2025年1月:Hainan Elite Energyとイラン原子力機関が再生可能エネルギーにおける70対30の投資枠組みに合意し、2018年以降初の公式な外国資本誓約となりました。

- 2024年12月:SATBAが改定規制のもとで許認可手続きを合理化し、2026年3月までに10,000MWの再生可能エネルギーを追加する投資家を募集しました。

- 2024年6月:MAPNAが50MWのミル・ナデル風力発電所を稼働させ、最初の月の設備利用率として85.49%を記録しました。

イラン風力エネルギー市場レポートの調査範囲

風力エネルギーとは、風の力から得られるエネルギーです。風力エネルギーは、風を利用して機械エネルギーまたは電気エネルギーを生産するプロセスを指します。世界で2番目に大きな再生可能エネルギー生産源です。各セグメントの市場規模および予測は、設置容量メガワット(MW)を基準としています。イラン風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW〜6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW〜6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| 部品別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| バランス・オブ・システム |

レポートにて回答される主要な質問

現在のイラン風力エネルギー市場の規模と成長見通しはどのようなものですか?

イラン風力エネルギー市場規模は2026年に550MWに達し、27.94%のCAGRのもとで2031年までに1,880MWに達すると予測されています。

イランの風力発電プロジェクトの短期的な成長を牽引しているのは何ですか?

2万MWの電力不足、断続的な停電、そして取引可能なPPAに支えられた1kWhあたり9.5セントのフィードインタリフが、プロジェクト承認を加速させています。

最も急速に成長するタービンセグメントはどれですか?

3MW〜6MWクラスは、より高いハブ高さと低いバランス・オブ・システムコストをもたらすことから、2031年まで33.10%のCAGRで拡大すると予測されています。

イランで洋上風力がいまだに不在の理由は何ですか?

洋上対応タービン、設置船舶の欠如、および制裁措置下での資金調達の困難さがコストを高止まりさせ、開発を遅らせています。

国内タービン製造をリードしているのはどの企業ですか?

MAPNA Groupが2.5MW機を製造し、ミル・ナデルなどの主力発電所を運営し、SATBAと3GWの開発契約を締結しています。

新規風力発電所を支える資金調達手段には何がありますか?

開発事業者は1kWhあたり9.5セントのフィードインタリフとIREXNEXで取引可能な20年間のPPAを組み合わせ、優遇金利での国家開発基金融資にアクセスできる場合があります。

最終更新日: