オーストラリア医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

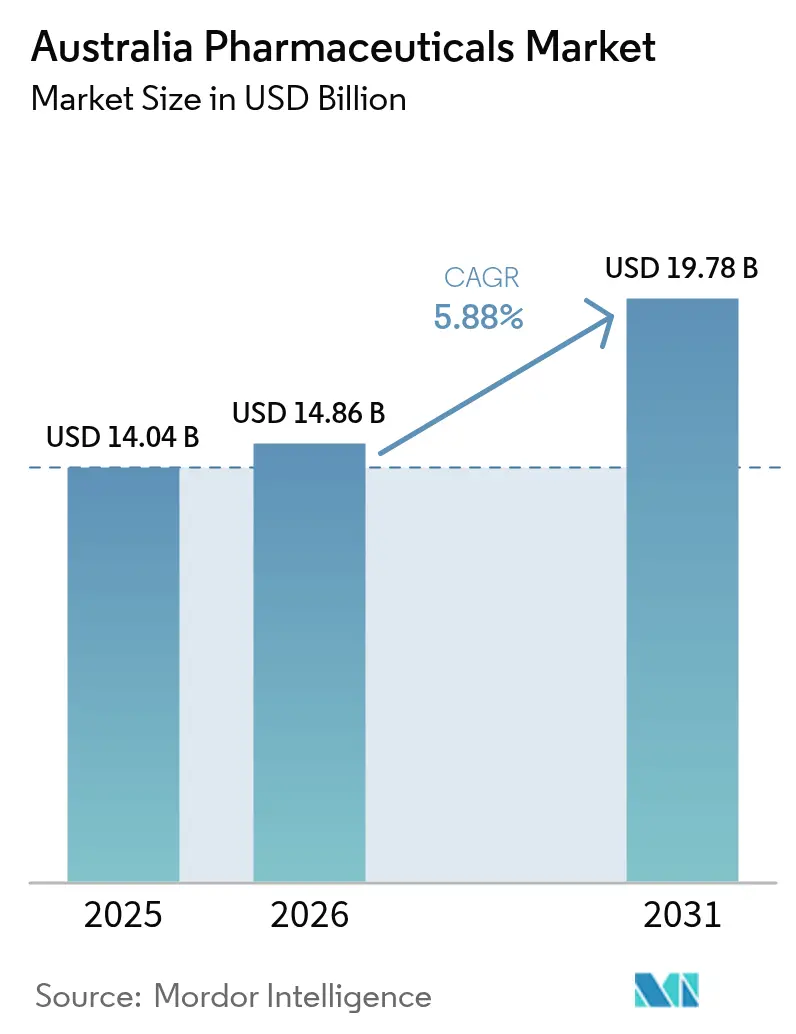

| 基準年の市場規模 (2025) | 14.04 十億米ドル |

| 市場規模 (2026) | 14.86 十億米ドル |

| 市場規模 (2031) | 19.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア医薬品市場分析

2026年のオーストラリア医薬品市場規模は148億6,000万USDと推定され、2025年の140億4,000万USDから成長し、2031年には197億8,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 5.88%で成長します。高齢者人口の急増、慢性疾患有病率の上昇、医薬品給付制度(PBS)のもとでの公的投資の拡大が堅調な需要を生み出しています。同時に、医薬品・医療機器局(TGA)における優先審査経路や希少疾患治療薬のローリング申請制度が規制上のリードタイムを短縮し、高付加価値バイオ医薬品の商業化を加速させています。また、抗菌薬、注射剤、mRNAワクチンの国内製造を促進する政府助成金により、サプライチェーンの強靭性も向上しており、オーストラリアが原薬(API)の90%を輸入に依存している状況の改善が進んでいます。デジタルヘルスの普及も成長の背景にあり、2020年以降2億1,900万件以上の電子処方箋が発行され、服薬アドヒアランスを高め調剤コストを削減するオンライン・ハイブリッド調剤モデルへの移行が加速しています。

主要レポートのポイント

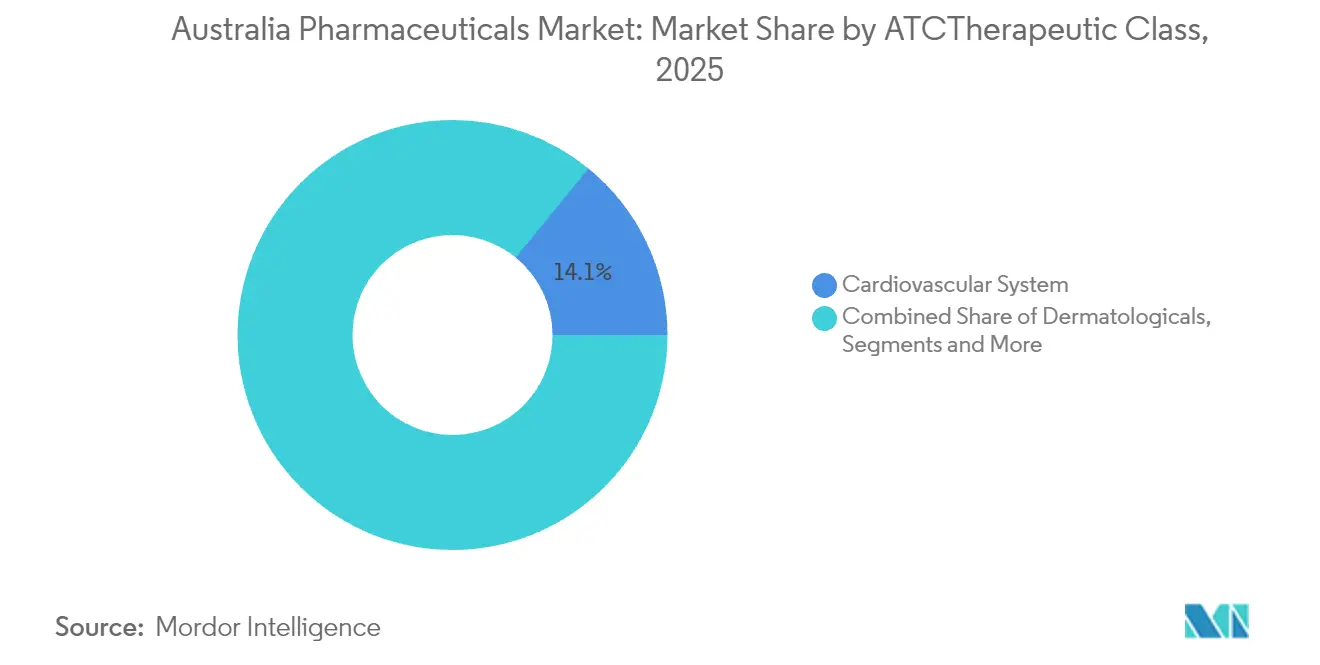

- ATC/治療クラス別では、心血管系治療薬が2025年のオーストラリア医薬品市場シェアの14.10%を占め、腫瘍治療薬は2031年にかけてCAGR 7.02%で成長しています。

- 薬剤タイプ別では、処方薬が2025年のオーストラリア医薬品市場シェアの86.10%を占め、一般用医薬品(OTC)は2031年にかけてCAGR 6.62%で成長軌道にあります。

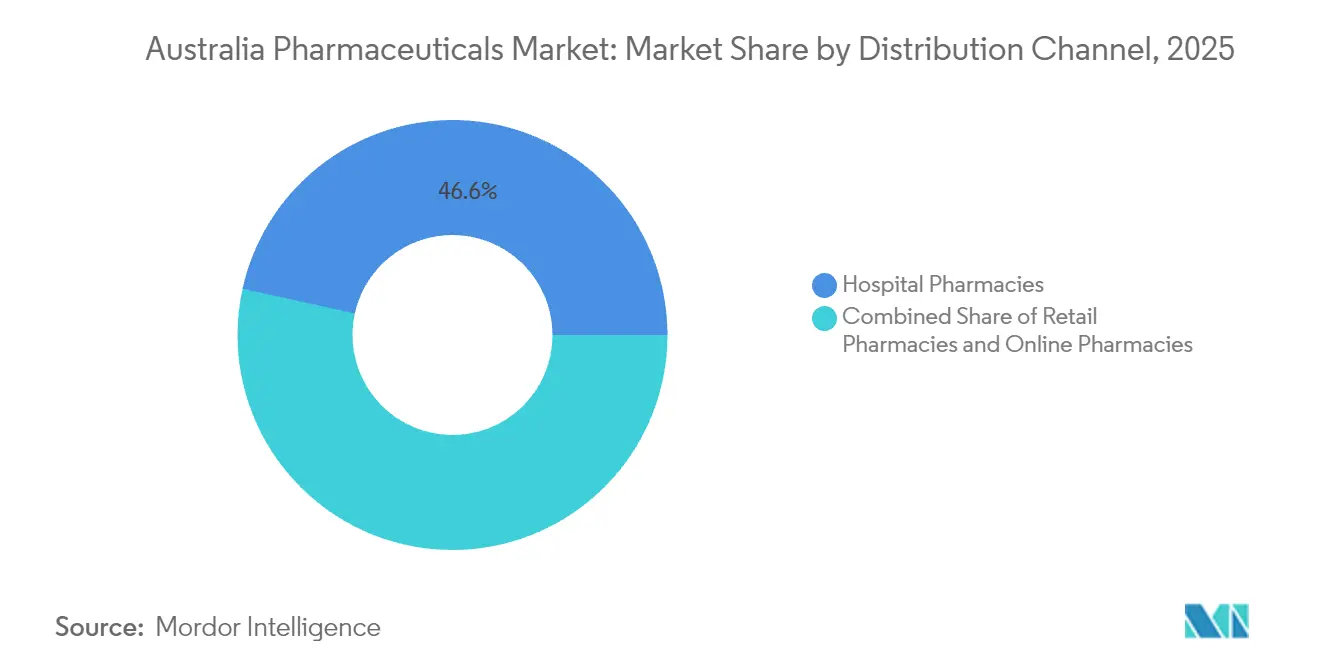

- 流通チャネル別では、病院薬局が2025年のオーストラリア医薬品市場規模の46.55%を占め、オンライン薬局はCAGR 6.92%で最も急速に成長するチャネルとなっています。

- 剤形別では、錠剤が2025年のオーストラリア医薬品市場規模の51.40%のシェアを占め、注射剤は2026年〜2031年にかけてCAGR 6.74%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加と慢性疾患負担 | +1.8% | 全国 – 都市部クラスター | 長期(4年以上) |

| PBSの拡充による強力な政府資金援助 | +1.2% | 全国 – 地方部へのアクセス向上 | 中期(2〜4年) |

| バイオ医薬品・バイオシミラーの採用拡大 | +0.9% | 全国 – 都市部での早期普及 | 中期(2〜4年) |

| デジタルヘルスと電子処方箋によるアドヒアランス向上 | +0.7% | 全国 – 都市部での加速 | 短期(2年以内) |

| 製造業の国内回帰インセンティブ | +0.5% | 全国 – 産業拠点 | 長期(4年以上) |

| 臨床試験エコシステムの拡大による早期アクセスの実現 | +0.4% | 全国 – 研究センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加と慢性疾患負担

オーストラリアの65歳以上の人口はすでに420万人を超えており、2063年までに医療支出が6倍に増加すると予測されています。心血管疾患だけで120万人が罹患しており、糖尿病管理コストは2024年に12億AUDに達しました。多疾患併存に伴う複雑な多剤併用療法が定期的な処方を促進しており、2024年に免疫グロブリン収益が20%増加したことがその証拠です。新たに導入された60日分調剤制度は患者の受診回数を削減することを目的としていますが、臨床医の慣性により対象処方箋の30%にとどまっています。高齢化、慢性疾患、処方更新の効率化が相互に作用することで、オーストラリア医薬品市場をマクロ経済の減速から守る持続的な需要が生まれています。

PBSの拡充による強力な政府資金援助

連邦政府の医薬品支出は2031年までに130億USDから210億USDへ増加する見込みであり、2022年7月以降264件の新規または改訂PBS収載が承認されています。患者の自己負担額は2029年まで25AUDに上限が設定されており、トラスツズマブ デルクステカンなどの高付加価値腫瘍治療薬への公平なアクセスを支えています。同薬のPBS価格は160,000USD超から1処方あたり31.60AUDに引き下げられました。[1]オーストラリア政府保健省、「生命延長乳がん治療薬がPBSでの拡大アクセスを取得」、health.gov.au 計画中の医療技術評価改革により、優れた製品については6ヶ月以内のPBS収載が約束されており、適格申請の90%について収益化の加速が見込まれます。

バイオ医薬品・バイオシミラーの採用拡大

TGAの簡素化された審査経路によりバイオシミラーの普及が拡大しており、Biocon-Sandozアライアンスのもとで8,000万AUD相当のトラスツズマブおよびベバシズマブのバイオシミラーが市場に参入しました。仮承認プロセスの目標審査期間は現在220営業日とされており、肺がんおよび食道がんを対象としたティスレリズマブなどの新規免疫療法の参入を容易にしています。コスト削減効果のあるバイオシミラーがフォーミュラリーで優先されるなか、GLP-1受容体作動薬や遺伝子治療薬が審査パイプラインを進んでおり、バイオ医薬品のイノベーションは引き続き活発です。

デジタルヘルスと電子処方箋によるアドヒアランス向上

2020年以降、1億1,180万AUDのインフラ投資に支えられ、全国の処方医、薬局、患者をつなぐシステムのもとで2億1,900万件以上の電子処方箋が調剤されています。アクティブスクリプトリストの機能により複数処方箋のチャネルをまたいだ管理が可能となり、アドヒアランスを強化しながら転記ミスを削減しています。ただし、規制当局はテレヘルスに関する苦情の増加を受け、AI支援による非同期処方に対して注意を促しており、リアルタイムの臨床医による監督を義務付ける新たなガイダンスが策定されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TGAの厳格な規制スケジュールとコンプライアンスコスト | -0.8% | 全国 | 中期(2〜4年) |

| PBSの価格規制によるマージン圧迫 | -0.6% | 全国 | 長期(4年以上) |

| 輸入原薬へのサプライチェーンの脆弱性 | -0.5% | 全国 | 中期(2〜4年) |

| 若年層における医薬品アクセスのギャップ | -0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TGAの厳格な規制スケジュールとコンプライアンスコスト

標準的な処方薬の承認には255営業日を要し、優先審査でも150日かかるため、革新的な治療薬のキャッシュバーン期間が長期化します[2]医薬品・医療機器局、「優先審査経路による処方薬の申請」、tga.gov.au。電子コモン・テクニカル・ドキュメント(eCTD)の義務的な提出やハイリスク監査も、社内に規制対応能力を持たない中小規模のスポンサーにとってコンプライアンスコストをさらに押し上げています。

PBSの価格規制によるマージン圧迫

価格開示ルールにより、PBS償還額は実際の市場価格に連動しており、ジェネリック競合品が参入した時点でオリジネーター収益が削減されます。例えば、スタチン支出は数量が安定しているにもかかわらず、2011年の11億AUDから2022年には1億6,770万AUDへと減少しました。医薬品供給安全保障保証制度のもとでの一時的な上乗せ措置は薄いマージンを一部補填しますが、4〜6ヶ月分の在庫保有が求められるため運転資本が拘束されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ATC/治療クラス別:腫瘍治療薬が最速成長、心血管系が数量を支える

心血管系セグメントは2025年のオーストラリア医薬品市場規模の14.10%を創出しており、120万人の診断患者数とCSL Seqirusとの独占ライセンス契約のもとで経口LDL低下療法NEXLETOLのPBS収載が後押ししています。一方、腫瘍治療薬の収益はトラスツズマブ デルクステカンなどの抗体薬物複合体やティスレリズマブなどのチェックポイント阻害薬のPBS償還に牽引され、2031年にかけてCAGR 7.02%で成長しています。

競争が最も激しいのは腫瘍治療薬セグメントであり、国内の臨床試験密度とTGAの迅速審査経路が研究から臨床応用までのサイクルを短縮しています。心血管系治療薬は漸進的なイノベーションと生活習慣病の有病率に依存しており、安定したキャッシュフローをもたらす一方で価格侵食リスクが広範に存在します。両セグメントともバイオ医薬品の全面的な採用から恩恵を受けていますが、腫瘍治療薬はオーストラリア医薬品市場全体の成長を支えるプレミアム価格設定が可能です。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤タイプ別:処方薬の優位性、OTCの勢い

処方薬は2025年のオーストラリア医薬品市場シェアの86.10%を占めており、医師の処方箋を通じて需要を誘導するPBS補助金モデルを反映しています。一般用医薬品(OTC)は、片頭痛・アレルギー治療薬のダウンスケジューリングや薬剤師処方パイロットプログラムによるアクセス拡大を背景に、CAGR 6.62%で普及が進んでいます。

処方薬セグメントはバイオシミラーの展開と連動して成長しており、新たなバイオシミラーが参入するたびに対象クラスの平均PBS支出が約25%削減されます。一方、OTCセグメントはデジタルに精通した消費者のセルフケアトレンドから利益を得ています。両チャネルが組み合わさることで収益が多様化し、PBSの価格圧力が緩和され、オーストラリア医薬品市場の長期的な強靭性が高まります。

流通チャネル別:病院薬局がリード、オンラインが急成長

病院薬局は複雑ながん点滴、バイオ医薬品、重篤疾患治療薬を背景に、2025年のオーストラリア医薬品市場規模の46.55%を占めています。オンライン薬局は、全国の認可薬局に処方箋をメールやテキストメッセージで送付できる電子処方箋法制に支えられ、最速のCAGR 6.92%を記録しています。

病院は腫瘍治療薬と急性期医薬品において強固な地位を維持していますが、電子商取引事業者は慢性疾患の処方更新やウェルネスカテゴリーを取り込み、ラストマイル物流を再編しています。病院、小売、オンラインチャネルを融合したハイブリッド調剤モデルがサプライチェーンの複雑性を再定義し、オーストラリア医薬品市場における患者ロイヤルティをめぐる競争を激化させるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

剤形別:注射剤が加速

錠剤は2025年に51.40%のシェアで主力剤形の地位を維持していますが、バイオ医薬品や遺伝子治療薬の普及に伴い注射剤がCAGR 6.74%で拡大しています。Pfizerのメルボルン工場への1億5,000万USDの設備投資により抗菌薬向けの自動充填・仕上げラインが追加され、BaxterのIV輸液拡張により2027年までに国内生産量が8,000万ユニットに達する見込みです。

注射剤の成長は精密医療への転換を示しており、国内生産能力の拡大がコールドチェーンリスクと輸入ボトルネックを軽減しています。錠剤は数量面でのリーダーシップを維持しますが、マージン面での上昇余地はオーストラリア医薬品市場全体で1回の投与あたりの治療価値を高める高複雑性注射剤へと移行しつつあります。

地理的分析

シドニー、メルボルン、ブリスベンなどの大都市圏がイノベーションの普及を牽引し、臨床試験活動の大部分を占め、年間1億回分の製造能力を持つModernaのmRNA施設などの主要製造プロジェクトを擁しています。南オーストラリア州のNoumedの1億USDプラントや西シドニーのBaxterのIV輸液施設が単一州への集中リスクを分散させており、地域的な多様化が進んでいます。

テレヘルスと電子処方箋が都市部と地方部のアクセス格差を縮小していますが、専門医の不足が続く遠隔地ではPBS利用率が依然として低い水準にとどまっています。連邦政府のサプライチェーン安全保障プログラムは重要なPBS品目について6ヶ月分の在庫を義務付けており、輸入ショック時の全国的な供給を確保しています。

今後、クイーンズランド州とビクトリア州における州主導の薬剤師処方パイロットプログラムがプライマリケアをさらに分散化させ、特に慢性疾患維持薬においてチャネルミックスをコミュニティ薬局へと傾け、オーストラリア医薬品市場全体にわたるバランスのとれた地理的拡大を支援するでしょう。

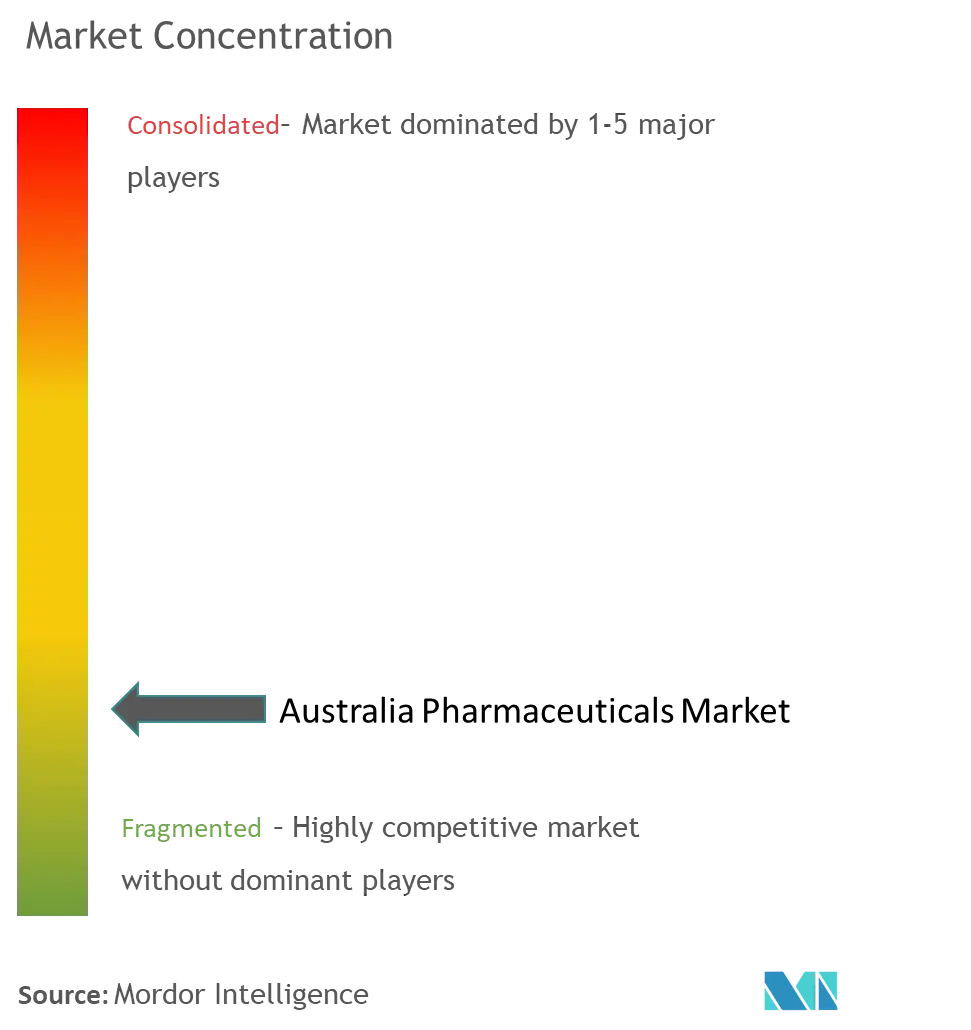

競合状況

市場は中程度の集中度を示しており、Pfizer、Novartis、AstraZenecaなどの多国籍企業が高付加価値セグメントを支配する一方、国内の主要企業CSLは血漿分画製剤とインフルエンザワクチンでリーダーシップを維持しています。CSLの2024年収益は免疫グロブリン需要により20%増加しましたが、潜在的な貿易関税が研究開発予算を圧迫する可能性があります。

パートナーシップが増加しており、CSL SeqirusはEsperionから対象患者120万人のNEXLETOLコレステロール治療薬のライセンスを取得し、BioconとSandozは8,000万AUD相当の腫瘍治療バイオシミラーで提携しました。製造イノベーションが新たな差別化要因として台頭しており、Pfizerのロボット生産ラインとEgo PharmaceuticalsのZorzi Innovation Centreへの1億5,600万AUDの投資が、先進的かつコスト効率の高い生産体制への転換を示しています。

Telix PharmaceuticalsやStarpharmaなどのニッチなバイオテクノロジー企業は、それぞれ放射線治療診断薬やデンドリマーベースのデリバリープラットフォームに関する規制上の迅速審査経路を活用しており、パイプラインの多様化を目指すグローバル大手にとっての買収ターゲットとなっています。全体として、競争上の成功はPBS償還の専門知識、薬剤経済学的エビデンスの創出、および医薬品供給安全保障保証制度の厳格な基準を満たせる強靭なサプライチェーン体制にかかっています。

オーストラリア医薬品業界リーダー

Abbvie Inc.

Amgen Inc.

AstraZeneca plc

Eli Lilly & Co.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NeuraxpharmがAvendran Naiduを代表として、中枢神経系(CNS)治療薬に特化した新たなオーストラリア現地法人を設立。

- 2025年7月:Ego PharmaceuticalsがZorzi Innovation Centreを含む1億5,600万USDの10年間にわたる設備投資を開始。

- 2025年5月:Teva Pharma AustraliaがMitsubishi Tanabeとのライセンス契約に基づき、筋萎縮性側索硬化症(ALS)治療薬Radicava(エダラボン)を導入。

- 2024年8月:Novo Nordiskが世界12番目の市場としてオーストラリアで肥満治療注射薬Wegovyを発売。

オーストラリア医薬品市場レポートの調査範囲

本レポートの調査範囲において、医薬品とは処方薬および非処方薬を指します。これらの医薬品は、医師の処方箋の有無にかかわらず個人が購入でき、医師の同意の有無にかかわらずさまざまな疾患に対して安全に使用できます。オーストラリア医薬品市場は、ATC/治療クラス(消化管・代謝、血液・造血器官、心血管系、皮膚科用薬、泌尿生殖器系・性ホルモン、全身性ホルモン製剤、全身性抗感染薬、抗腫瘍薬・免疫調節薬、筋骨格系、神経系、抗寄生虫薬・殺虫剤・忌避剤、呼吸器系、感覚器官、その他の治療クラス)、薬剤タイプ(ブランド品およびジェネリック品)、処方タイプ(処方薬(Rx)およびOTC薬)によってセグメント化されています。本レポートは上記セグメントの金額(百万USD)を提供します。

| 消化管・代謝 |

| 血液・造血器官 |

| 心血管系 |

| 皮膚科用薬 |

| 泌尿生殖器系・性ホルモン |

| 全身性ホルモン製剤 |

| 全身性抗感染薬 |

| 抗腫瘍薬・免疫調節薬 |

| その他の治療クラス |

| ブランド品 |

| ジェネリック品 |

| 錠剤 |

| カプセル剤 |

| 注射剤 |

| その他(外用薬、貼付剤など) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| ATC/治療クラス別 | 消化管・代謝 |

| 血液・造血器官 | |

| 心血管系 | |

| 皮膚科用薬 | |

| 泌尿生殖器系・性ホルモン | |

| 全身性ホルモン製剤 | |

| 全身性抗感染薬 | |

| 抗腫瘍薬・免疫調節薬 | |

| その他の治療クラス | |

| 薬剤タイプ別 | ブランド品 |

| ジェネリック品 | |

| 剤形別 | 錠剤 |

| カプセル剤 | |

| 注射剤 | |

| その他(外用薬、貼付剤など) | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 |

レポートで回答される主要な質問

オーストラリア医薬品市場の規模はどのくらいですか?

オーストラリア医薬品市場規模は2026年に148億6,000万USDに達し、CAGR 5.88%で成長して2031年には197億8,000万USDに達する見込みです。

オーストラリアで最も急速に拡大している治療クラスはどれですか?

腫瘍治療薬は2031年にかけてCAGR 7.02%で成長しており、他のすべてのセグメントを上回っています。

オーストラリア医薬品市場の主要企業はどこですか?

Abbvie Inc.、Amgen Inc.、AstraZeneca plc、Eli Lilly & Co.、Pfizer Inc.がオーストラリア医薬品市場で事業を展開する主要企業です。

なぜ注射剤のシェアが拡大しているのですか?

バイオ医薬品および遺伝子治療薬の承認急増により注射剤による投与が必要とされており、充填・仕上げ能力への国内投資が促進されています。

最終更新日: