日本製薬3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.25 十億米ドル |

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 5.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本製薬3PL市場分析

日本製薬3PLサードパーティロジスティクス市場規模は、2025年の42億5,000万米ドル、2026年の44億3,000万米ドルから、2031年までに55億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.59%を記録すると予測されています。GS1シリアライゼーションの義務化、クラウドベースの電子処方箋の展開、細胞・遺伝子治療の臨床試験の急増により、メーカーは自社内流通モデルから深い規制専門知識を持つ専門プロバイダーへの移行を進めています。極低温ネットワーク、倉庫ロボティクス、カーボンニュートラルフリートへの投資がコスト構造を再編する一方、患者が在宅配送を選択するにつれてラストマイル需要が高まっています。成田・羽田空港の容量制約、GDP倉庫に対する多層的な都道府県ライセンス、半導体関連機器の遅延が主要なボトルネックとして残っています。全国的なカバレッジと高度な温度管理、追跡・トレース技術、コンプライアンス支援を組み合わせられるプロバイダーが、病院の一括契約および国境を越えた臨床試験業務を獲得するうえで最も有利な立場にあります。

主要レポートのポイント

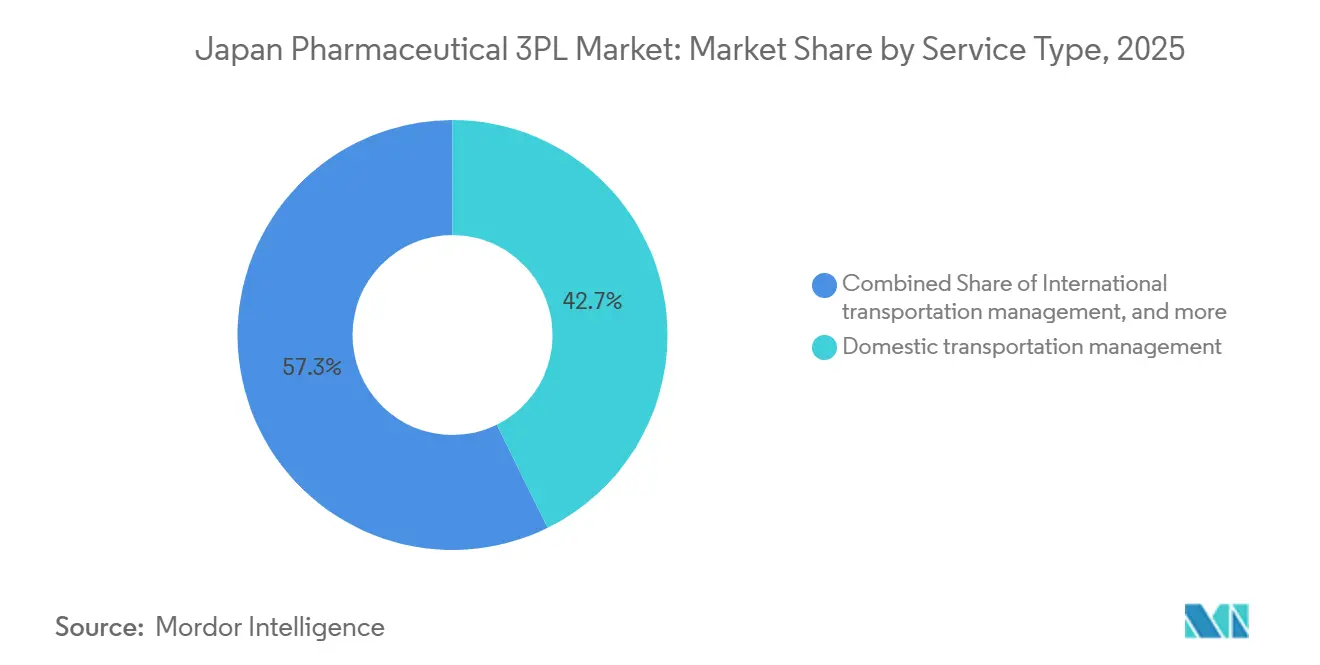

- サービスタイプ別では、国内輸送管理が2025年の日本製薬3PLサードパーティロジスティクス市場シェアの42.69%を占めてリードしており、国際輸送管理は2031年にかけてCAGR 5.05%で拡大する見込みです。

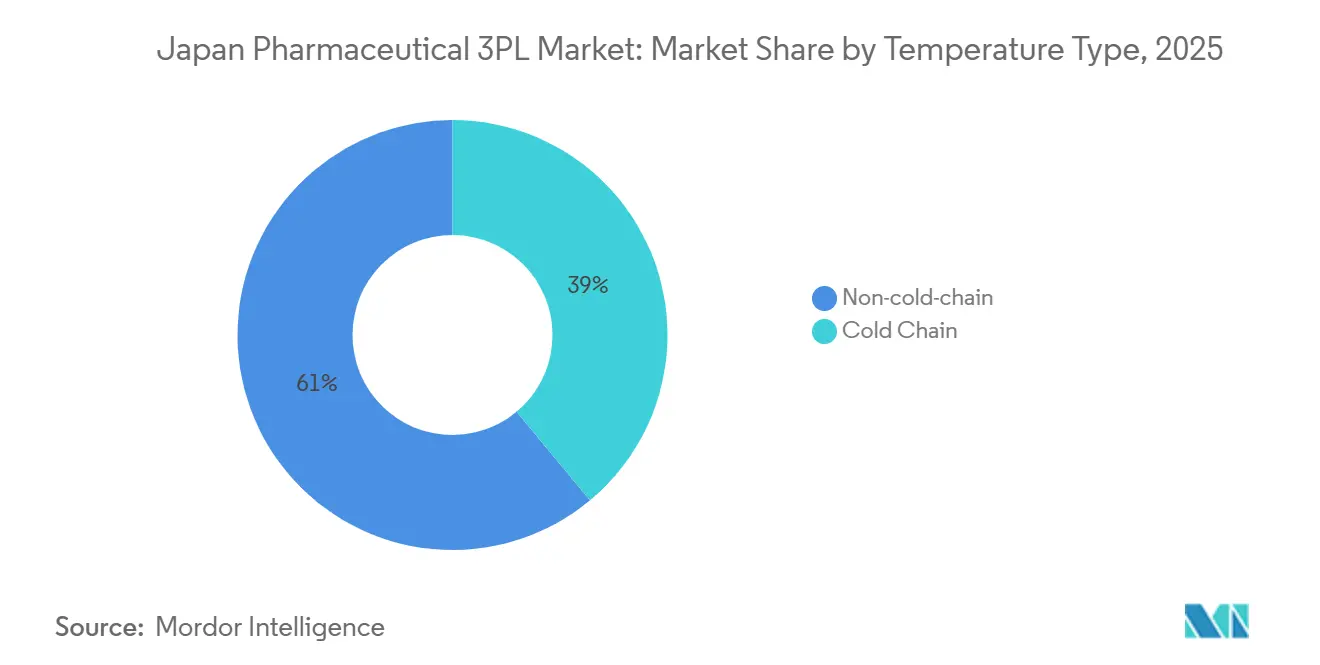

- 温度タイプ別では、非コールドチェーンが2025年の日本製薬3PLサードパーティロジスティクス市場規模の61.05%を占め、コールドチェーンは2031年にかけてCAGR 5.95%で拡大しています。

- エンドユーザー別では、製薬メーカーが2025年に44.52%のシェアを保持しており、バイオテクおよびバイオシミラーメーカーは2031年にかけてCAGR 6.62%と最も高い予測CAGRを記録しています。

- 製品タイプ別では、処方薬が2025年に31.70%のシェアを占め、細胞・遺伝子治療は2026年から2031年にかけてCAGR 7.10%で成長する見込みです。

- 地域別では、関東が2025年の日本製薬3PLサードパーティロジスティクス市場規模の30.37%を占め、九州・沖縄は2026年から2031年にかけてCAGR 5.47%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本製薬3PL市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進治療臨床試験向け極低温チェーンの拡大 | +1.1% | 全国、関東・関西の研究拠点に集中 | 中期(2~4年) |

| クラウドベースの電子処方箋の全国展開によるラストマイル需要の促進 | +0.8% | 都市部を先行し、地方の都道府県へ拡大 | 短期(2年以内) |

| 病院グループ購買の統合による一括ロジスティクスアウトソーシングの推進 | +0.7% | 全国、主要都市圏の病院ネットワークが主導 | 長期(4年以上) |

| GS1シリアライゼーションの義務化による付加価値追跡サービスの促進 | +0.5% | 全国、輸出志向メーカーでの早期コンプライアンスを先行 | 中期(2~4年) |

| 高齢化するロジスティクス労働力の中での倉庫ロボティクスの導入 | +0.6% | 都市部の物流センター、地域ハブへ拡大 | 長期(4年以上) |

| APIサプライチェーンの国内化による国内輸送量の増加 | +0.4% | 製造地域、特に関東・中部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進治療臨床試験向け極低温チェーンの拡大

-196°Cで稼働する超低温ロジスティクスは、再生医療スポンサーが国内試験を拡大するにつれてミッションクリティカルになりつつあります。三菱ロジスティクスの殿町バイオロジスティクスセンターは-150°Cから+70°Cまでの検証済み温度範囲とリアルタイムモニタリングを提供しており、プレミアム価格設定が高い資本コストを相殺することを証明しています。経済産業省によるAGCバイオロジクスの横浜サイトへの500億円(3億2,009万米ドル)の支援は、極低温回廊に対する国内需要をさらに固定化しています。MarkenによるCAR-T製品の米国・日本間初の商業輸送は、一般的な貨物業者では対応できない通関の複雑さと管理の連鎖の厳格さを示しています。CryoportとMitsubishi Logisticsの提携は、グローバルな極低温ノウハウと全国ネットワークを組み合わせ、中小企業にとって高い参入障壁を形成しています。需要は細胞治療を超えてmRNAワクチンや新興核酸医薬品にまで拡大しており、ドライベーパーシッパーおよび液体窒素貯蔵への複数年にわたる投資サイクルを強化しています[1]厚生労働省、「電子処方箋」、MHLW.go.jp。

クラウドベースの電子処方箋の全国展開によるラストマイル需要の促進

厚生労働省の電子処方箋システムにより、患者は処方箋を任意の薬局に送信し、在宅配送を依頼できるようになり、従来の卸売から薬局への流通フローが変革されています。佐川急便は温度モニタリングと改ざん防止包装を含む当日「調剤薬局」ルートで対応しています。患者のプライバシーと処方箋の真正性をカバーするコンプライアンス層は、経験豊富な3PLに有利な文書化作業を追加しています。地方の都道府県は都市部の薬局へのアクセスが不均衡に向上しますが、道路網の疎さからプロバイダーはハブアンドスポークモデルの再考を迫られています。2026年に普及率が70%を超えると、卸売業者はラストマイルフリートを改修するか、第三者専門業者に数量を譲渡するかを選択しなければなりません[2]「PHCが専門薬管理システムを発売」、PHC Corporation、phchd.com。

病院グループ購買の統合による一括ロジスティクスアウトソーシングの推進

地域医療機能推進機構などの組織による集中調達は価格差を縮小し、公正取引委員会が2020年に注目した入札談合を露呈させています。統合された病院ネットワークは現在、現場在庫を削減するために温度帯と製品クラスをまたいだ統合配送を要求しています。ロジスティクスパートナーは、99.9%の注文精度を保証しながら、GDP、医療機器追跡、麻薬規制を遵守しなければなりません。長期契約により専用ドック、ピックトゥライトシステム、多室車両への投資が可能になりますが、透明な入札はマージンを抑制し、継続的な生産性向上を求めます。一括能力を証明した先行者は、競合他社に先んじて複数年の数量を確保できます。

GS1シリアライゼーションの義務化による付加価値追跡サービスの促進

GS1シリアライゼーションは、各パッケージがすべてのノードでスキャンされる固有の識別子を持つことを義務付けています。PHC CorporationのRFIDベースの専門薬プラットフォームは、コンプライアンスに必要なITおよびIoTの深さを示しています。SuzukenのCubixxシステムはシリアライズされたデータに温度アラートを重ね、コンプライアンスをプレミアム分析サービスに変えています。スキャナー、クラウドストレージ、スタッフトレーニングへの初期費用は小規模参入者を阻み、メーカーを経験豊富な3PLへと誘導しています。2027年に完全施行が迫る中、早期採用者はファーストムーバーアドバンテージを享受し、遅れた企業は期限のプレッシャーと定着した競争の両方に直面します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂排出量上限によるコールドチェーントラックフリートの更新コスト上昇 | -0.7% | 全国、都市部の配送ゾーンで最も深刻 | 短期(2年以内) |

| 成田・羽田の航空貨物スロット不足による温度管理容量の制約 | -0.5% | 関東地域、国際製薬貿易に影響 | 中期(2~4年) |

| 多層的な都道府県ライセンスによるGDP倉庫拡張の遅延 | -0.4% | 全国、特に地方の都道府県で複雑 | 長期(4年以上) |

| 半導体不足による冷凍トラックおよびULT冷凍庫の納入遅延 | -0.3% | 全国、コールドチェーンインフラに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CO₂排出量上限によるコールドチェーントラックフリートの更新コスト上昇

日本の2030年に向けた46%排出削減目標により、3PLはディーゼル冷凍車を早期に廃棄することを余儀なくされていますが、電気代替車はコストが最大40%高く、冷凍がバッテリーを消耗させる際の航続距離制約があります。都市部の低排出ゾーンはコンプライアンス期限を早め、充電インフラが乏しい中でも段階的なフリート交換を強いています。資本が限られた中小キャリアは撤退または買収される可能性があり、統合の舞台が整いつつあります。バイオディーゼルブレンドや断熱材の改修などの暫定的な解決策は完全な電動化を遅らせますが、運用の複雑さを増します。バイオロジクスの数量が増加する中でも、フリート移行コストはマージンを圧迫しています[3]「日本の製薬業界におけるカーボンニュートラル達成に向けた取り組み」、健康と地球政策研究所、hgpi.org。

成田・羽田の航空貨物スロット不足による温度管理容量の制約

旅客を優先したスロット配分は、バイオロジクスと臨床試験フローが増加する中で、日本の主要ゲートウェイにおける製薬貨物の輸送能力を制限しています。CEIV認定キャリアでさえピーク時にスペースを確保するのに苦労し、価格急騰とスケジュールの不安定化を招いています。関西または中部への迂回は輸送速度を低下させ、トラック輸送距離を増加させ、製品の有効期限を損ないます。土地不足と地域住民の反対により空港拡張は遅く、2031年まで構造的な不足が続く見込みです。ブロックスペースを事前予約するか専用チャーターを運航するフォワーダーが信頼性の優位性を獲得します[4]「GMP適合性調査」、医薬品・医療機器総合機構、pmda.go.jp。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:国内優位とグローバルモメンタムの融合

国内輸送管理は2025年の日本製薬3PLサードパーティロジスティクス市場シェアの42.69%を占め、206のSuzuken拠点が24万の医療拠点に毎日配送することで支えられています。広大な群島ルーティングが規模の経済を支えていますが、キロメートルあたりの低マージンが自動化とルート最適化ソフトウェアの導入を促しています。国際輸送管理は規模は小さいものの、CEIV認定の取り扱いを必要とする国境を越えた臨床試験材料とバイオロジクス輸入に支えられ、CAGR 5.05%で成長すると予測されています。Nissinの24カ国ネットワークと40年にわたる製薬ブローカレッジは、通関、GDP、温度保証を橋渡しする能力を体現しています。ITOCHU Logisticsなどの複合プロバイダーは、インバウンド航空貨物を全国トラックネットワークに結びつけ、シームレスな可視性とシングルインボイスの簡便さを提供しています。予測期間にわたり、多国籍企業はより多くの治験薬フローをアウトソーシングし、このグローバル回廊が引き続き存在感を示すことを確実にします。

国内サービスに関連する日本製薬3PLサードパーティロジスティクス市場規模は依然として大きいですが、マージンの余地は高い単位価値がアクティブコンテナリース、データロガー、リアルタイム介入チームを正当化する国際プレミアムレーンにあります。シリアライゼーションが輸出市場に拡大するにつれ、空港と地域デポ間の追跡・トレースを統合する3PLはコンプライアンスダッシュボードを収益化できます。逆に、国内の既存プレイヤーは分析、持続可能性、または一括病院契約における差別化がなければコモディティ化のリスクにさらされます。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオテクの複雑性が成長プレミアムを生む

製薬メーカーは、安定した処方薬パイプラインと長年の卸売業者契約により、2025年の日本製薬3PLサードパーティロジスティクス市場シェアの44.52%を維持しています。その流通パターンは予測可能であり、ルートのロックインと高いトレーラー回転率を好みますが、国家償還審査に連動した価格交渉がロジスティクス費用の上昇を抑制しています。既存の3PLはサービスの信頼性と規制監査への対応力に注力し、既存の地位を維持しています。

バイオテクおよびバイオシミラーメーカーは、再生医療パイプラインが拡大しCDMOが増加するにつれ、2031年にかけてCAGR 6.62%を記録し、他のすべてのエンドユーザーグループを上回ると予測されています。これらの企業は、極低温組織採取から臨床試験薬の返却まで、ほぼすべてのロジスティクスタッチポイントをアウトソーシングし、専門サービスに関連する日本製薬3PLサードパーティロジスティクス市場規模を拡大させています。プロバイダーは契約を獲得するために、管理の連鎖の完全性、迅速な逸脱対応、ULT冷凍庫の冗長電源を実証しなければなりません。バイオテク貨物での成功は、製品が承認を受けた後の商業流通における後続業務につながることが多く、早期関与が重要です。

温度タイプ別:コールドチェーンが価値エンジンとして台頭

非コールドチェーンは依然として2025年の日本製薬3PLサードパーティロジスティクス市場規模の61.05%を占め、大量の経口固形剤とOTC製品が牽引しています。このセグメントの運賃は、病院バイヤーが卸売業者を圧迫するにつれてデフレ圧力に直面しています。しかし、コールドチェーン収益はバイオシミラーの上市と温度感受性バイオロジクスの拡大により、CAGR 5.95%で成長すると予測されています。細胞治療を支援する極低温レーンは常温トン数の200%を超える割増料金を要求し、低い輸送量を相殺しています。ShibamataUnyuのGPS対応-196°Cサービスは、新規参入者が複製しなければならない専門インフラを強調しています。

市場リーダーは多室トラック、相変化材料トート、ULT冷凍庫の予知保全に投資しています。Nippon ExpressとOtsukaのCO₂削減等温コンテナに関する提携は、持続可能性がコールドチェーン入札において入札者を差別化することを示しています。2031年までにバイオロジクスの浸透率が処方支出の40%を超えると、二極化が生じます:大規模事業者はコールドチェーンの卓越センターに注力し、中小キャリアは常温の地域ルートに向かいます。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品タイプ別:再生医療がインフラ戦略を再形成

処方薬は2025年の日本製薬3PLサードパーティロジスティクス市場シェアの31.70%を占め、政府の価格規制下での低分子療法への継続的な依存を反映しています。このクラスのロジスティクスはコスト効率、高い配送密度、ケースレベルでのシリアライゼーションコンプライアンスを重視しています。マージン圧力はルート最適化とロボティクス対応ピッキングを促し、注文あたりの労働時間を削減しています。

細胞・遺伝子治療は2026年から2031年にかけてCAGR 7.10%で拡大すると予測されており、超低温レーンに特化した日本製薬3PLサードパーティロジスティクス市場規模を変革しています。各輸送は患者固有で時間的に重要であり、6桁の米ドル価値を持つ場合があり、液体窒素ドライシッパー、アクティブデータロガー、24時間365日の介入チームを必要とします。現在、検証済みの-196°C回廊を運営するプロバイダーはわずかであり、大幅なプレミアムでサービスを価格設定できます。横浜・神戸の再生医療容量が拡大するにつれ、支援する極低温ネットワークが広がり、貯蔵デュワー、ベーパーシッパー、GMP包装スイートへの新たな設備投資サイクルを促します。

地域分析

関東は2025年の日本製薬3PLサードパーティロジスティクス市場規模の30.37%を生み出し、東京圏の製造工場、研究大学、医薬品・医療機器総合機構本部が基盤となっています。三菱ロジスティクスだけで三郷と新木場に10万m²以上のGDP準拠スペースを運営し、24時間の病院需要に対応しています。しかし、高い地価、慢性的な高速道路渋滞、厳格な排出ゾーンがパレットあたりのコストを押し上げています。成田・羽田の航空スロット不足はバイオロジクス輸出をさらに複雑にし、荷主を横浜経由の港湾ベースの海上・航空複合輸送へと誘導しています。

九州・沖縄はメーカーが低い不動産コストと中国・ASEAN市場への近接性を求めるにつれ、最速のCAGR 5.47%を記録しています。大塚の新徳島注射器工場は南方へのシフトを強調し、福岡港は韓国・シンガポールからのコールドチェーン輸入を加速しています。ロジスティクスプロバイダーは北九州・宮崎にクロスドックを追加し、土地の利用可能性を活用して太陽光発電HVACを備えた大規模GDP倉庫を建設しています。

関西は大阪・神戸の製造クラスターとLOGISTEEDの2024年GDPセンターに支えられ、バイオ医薬品輸出業者のスループットを向上させ、日本第2のハブとして維持されています。中部は名古屋の道路ジャンクションが東西ネットワークを結ぶ通過回廊として機能しています。北海道・東北は2011年の災害から学び、耐震ラッキングと二重電源バックアップなどのレジリエンス投資を獲得しています。中国・四国は関西デポから放射状に延びるスポークルートで対応し、サービスカバレッジとトラック稼働率のバランスを保つニッチな位置づけを維持しています。

競争環境

日本製薬3PLサードパーティロジスティクス市場は、上位5社が収益の55%弱を支配する中程度に分散したフィールドを有しており、競争的でありながら統合が進む競技場を形成しています。Nippon Express、Yamato Transport、Sagawa Expressは全国デポと独自のITを活用して病院入札を競い、Mitsubishi Logistics、LOGISTEED、ITOCHUは極低温容量とシリアライゼーションダッシュボードを通じて高マージンの細胞から患者への回廊を標的にしています。GDP認定、都道府県倉庫ライセンス、シリアライゼーションデータプラットフォームなどの規制障壁は6桁の参入コストを課し、既存プレイヤーを保護しています。

技術導入はリーダーと遅れた企業を急速に分けています。DHL Supply Chainのロボティクス展開はピック時間を30%削減し、Suzukenは労働力不足を補うためにケースソーティングを自動化しています。持続可能性も差別化を促進しており、Nippon Expressは製薬スポンサーとのCO₂削減契約の下でハイブリッド冷凍車と生分解性冷却剤を展開しています。競争の激しさは、最低コンプライアンス入札が勝利する一括病院契約において高まり、常温マージンを圧縮しながらも数量ストリームを強化しています。CAR-T極低温ロジスティクス、治験材料輸出、患者直送型電子薬局フルフィルメントなどの専門ニッチは2桁のマージンを提供しますが、大規模プレイヤーのみが引き受けられる数百万ドルの設備投資を必要とします。

今後、地域コールドチェーンフリートの買収とCDMOとの垂直的提携が、プレイヤーがエンドツーエンドの管理を追求するにつれて予想されます。入札談合に対する公正取引委員会の2020年の制裁は独占禁止法の監視強化を示しており、企業は病院コンソーシアムとバイオテク新興企業の両方に対してコンプライアンス文化を強化しながら価格対価値の説明を洗練させることを迫られています。

日本製薬3PL業界リーダー

Suzuken Group

DHL Group

Kuehne+Nagel

SF Express (KEX-SF)

Nippon Express Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:東邦薬品が東京の空港近くに羽田包装センターを開設し、ワンストップサプライチェーンを合理化しました。

- 2025年2月:三菱ロジスティクスの米国子会社Cavalier Logisticsがノースカロライナ州にGMP倉庫を開設し、日本のバイオ医薬品輸出業者へのエンドツーエンドサポートを拡充しました。

- 2024年11月:Nippon ExpressがフィラデルフィアとブダペストにGDP認定ノードを追加し、グローバル製薬ネットワークを25カ国36拠点に拡大しました。

- 2024年5月:LOGISTEEDが関西第3医薬品物流センターを開設し、西日本のバイオロジクスと臨床試験の容量を強化するGDP準拠ハブを設置しました。

日本製薬3PL市場レポートの範囲

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値倉庫保管・流通(VAWD) |

| コールドチェーン |

| 非コールドチェーン |

| 製薬メーカー |

| バイオテクおよびバイオシミラーメーカー |

| 臨床研究・治験スポンサー |

| 病院および小売薬局 |

| 医療流通業者および卸売業者 |

| 電子薬局および患者直送サービス |

| その他 |

| 処方薬 |

| OTCおよびコンシューマーヘルス製品 |

| バイオ医薬品およびバイオシミラー(細胞・遺伝子治療を除く) |

| 細胞・遺伝子治療 |

| ワクチンおよび血液由来製品 |

| 動物用医薬品および動物衛生製品 |

| 医療機器・診断薬・コンビネーション製品 |

| 臨床試験材料(治験薬) |

| その他 |

| 北海道・東北 |

| 関東 |

| 中部 |

| 関西 |

| 中国・四国 |

| 九州・沖縄 |

| サービスタイプ別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値倉庫保管・流通(VAWD) | ||

| 温度タイプ別 | コールドチェーン | |

| 非コールドチェーン | ||

| エンドユーザー別 | 製薬メーカー | |

| バイオテクおよびバイオシミラーメーカー | ||

| 臨床研究・治験スポンサー | ||

| 病院および小売薬局 | ||

| 医療流通業者および卸売業者 | ||

| 電子薬局および患者直送サービス | ||

| その他 | ||

| 製品タイプ別 | 処方薬 | |

| OTCおよびコンシューマーヘルス製品 | ||

| バイオ医薬品およびバイオシミラー(細胞・遺伝子治療を除く) | ||

| 細胞・遺伝子治療 | ||

| ワクチンおよび血液由来製品 | ||

| 動物用医薬品および動物衛生製品 | ||

| 医療機器・診断薬・コンビネーション製品 | ||

| 臨床試験材料(治験薬) | ||

| その他 | ||

| 地域別(日本) | 北海道・東北 | |

| 関東 | ||

| 中部 | ||

| 関西 | ||

| 中国・四国 | ||

| 九州・沖縄 | ||

レポートで回答される主要な質問

日本製薬3PLサードパーティロジスティクス市場の現在の価値はいくらですか?

市場は2026年に43億米ドルと評価されています。

2031年までに日本の製薬3PLアウトソーシング支出はどのくらいになりますか?

2026年から4.59%のCAGRを反映し、2031年までに55億5,000万米ドルに達すると予測されています。

最も速く成長しているロジスティクスセグメントはどれですか?

国際輸送管理は、日本企業がより多くの臨床試験材料とAPIを国境を越えて移動させるにつれ、CAGR 5.05%と予測されています。

コールドチェーンが不均衡な投資を引き付けているのはなぜですか?

バイオシミラーと細胞ベース治療は2~8°Cまたは極低温条件を必要とし、輸送量が少ないにもかかわらずコールドチェーン収益成長をCAGR 5.95%で牽引しています。

ラストマイル配送モデルを再形成している規制は何ですか?

クラウドベースの電子処方箋の全国展開により患者直送配送が可能になり、柔軟でGDP準拠の在宅配送ネットワークへの需要が高まっています。

排出目標はロジスティクスフリートにどのような影響を与えていますか?

CO₂上限はディーゼル冷凍車を電気またはハイブリッド車に加速的に更新することを求め、資本コストを引き上げ、フリートの統合を促進しています。

最終更新日: