韓国製薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 基準年の市場規模 (2025) | 23.19 十億米ドル |

| 市場規模 (2026) | 23.74 十億米ドル |

| 市場規模 (2031) | 26.69 十億米ドル |

| 成長率 (2026 - 2031) | 2.37% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国製薬市場分析

韓国製薬市場は、2025年の231億9,000万米ドルから2026年には237億4,000万米ドルへと成長し、2026〜2031年の年平均成長率2.37%で2031年には266億9,000万米ドルに達すると予測されています。この穏やかな成長は、超高齢社会、輸出志向の生物製剤製造能力、および価値に基づく医療を優先する価格規制が交差する地点に位置しています。2025年に生命科学分野への政府資金が15%増加したことは、実際取引価格制度が償還上限を引き続き抑制する中でも、新規療法を支持する継続的な政治的意志を示しています。ソンド(仁川)の生物製剤工場は主要多国籍企業に製品を供給し、製薬輸出の記録的な増加を牽引する一方、データ保護改革により医薬品クラスに応じて4〜10年の独占権が付与されます。高血圧を有する中高年韓国人が45.2%に上ることから、心臓血管系薬が処方箋を主導しています。医薬品・食品安全省(MFDS)の審査促進および積極的なR&D税額控除の恩恵を受ける腫瘍領域の製品は、2030年にかけて最も高い成長を示しています。デジタルヘルス法制と遠隔薬局をめぐる今後の議論は、韓国製薬市場を長期的に再編しうる流通チャネルの変革を示唆しています。

主要レポートのポイント

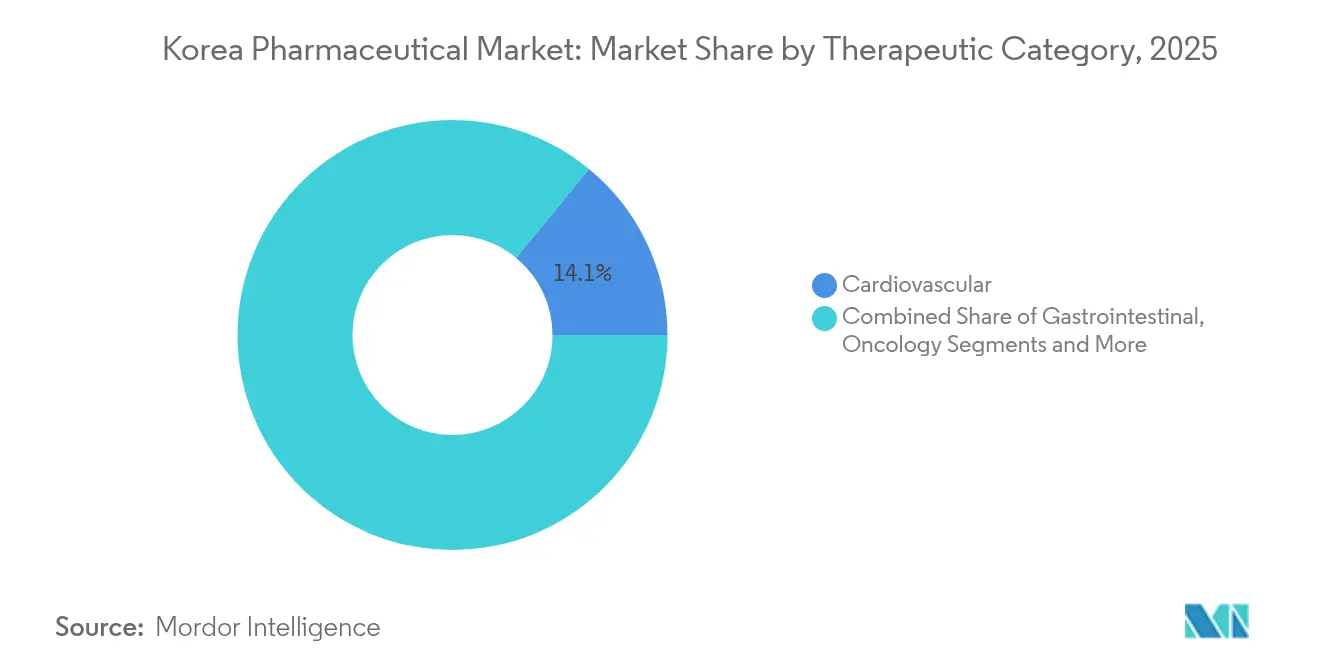

- 治療カテゴリー別では、2025年の韓国製薬市場シェアにおいて心臓血管系治療薬が14.05%を占め、腫瘍領域は2031年にかけて年平均成長率4.24%で拡大すると予測されています。

- 医薬品タイプ別では、2025年の韓国製薬市場規模において処方薬が86.88%を占め、市販薬は2031年にかけて年平均成長率3.04%で成長しています。

- 技術別では、2025年の韓国製薬市場規模において低分子化合物が67.42%を占め、生物製剤は2031年にかけて年平均成長率3.72%で成長しています。

- 剤形別では、2025年の韓国製薬市場規模において錠剤が51.55%のシェアを占め、注射剤は2031年にかけて年平均成長率2.86%で拡大しています。

- 流通チャネル別では、2025年の韓国製薬市場規模において病院薬局が45.62%を占め、オンライン薬局は最も高い年平均成長率3.81%で2031年まで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国製薬市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への 影響(〜%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品産業化を支援する 政府政策フレームワーク | +0.7% | 国内市場および輸出 市場 | 中期(2〜4 年) |

| 高齢化と慢性疾患負担の増大 | +0.6% | 全国、 都市部中心 | 長期(4年 以上) |

| 国内製造規模に支えられた バイオシミラー採用の急増 | +0.5% | 国内および欧米 輸出回廊 | 中期(2〜4 年) |

| 北米・欧州クライアントからの 輸出志向型CDMO契約の増加 | +0.3% | 北米 および欧州 | 短期(2年 以下) |

| 医薬品消費を促進する 国民皆保険制度 | +0.2% | 全国 | 長期(4年 以上) |

| 欧州連合および米国への 関税免除アクセス | +0.4% | 全国 | 短期(2年 以下) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品産業化を支援する政府政策フレームワーク

2023年「バイオエコノミー2.0」計画により、バイオ医薬品資金は2025年に367億ウォンに引き上げられ、MFDSとの連携システムを通じて承認から償還までのタイムラグが短縮されるとともに、企業主導型臨床試験において世界トップ都市としてのソウルの地位が確固たるものとなっています。これらの施策は、抗体薬物複合体、RNA治療薬、細胞療法にわたるパイプラインの拡充を促進し、韓国製薬市場の輸出競争力を強化しています。

高齢化と慢性疾患負担の増大

2025年に65歳以上の人口が20%の閾値を超え、慢性疾患の有病率が急上昇しています。複数の疾患を抱える高齢者の自己負担医療費は平均1,163.8米ドルであり、合併症のない同年代の456.1米ドルと比較して大幅に高くなっています[1]Soojin Park、「韓国の高齢者における複数慢性疾患の変化が医療費に与える影響」、Healthcare、mdpi.com。地域診療所や遠隔モニタリングを強化する政府の「必須医療」パッケージは、韓国製薬市場全体にわたって降圧薬、スタチン、抗糖尿病薬に対する長期需要を拡大させています。

国内製造規模に支えられたバイオシミラー採用の急増

Samsung Biologicsの第5プラントにより生産能力が784,000リットルに引き上げられています。韓国はFDA承認バイオシミラーにおいて世界第2位にランクされ、年間1.5件の新規製品を開発しています。このスケールメリットは、トラスツズマブおよびアダリムマブのバイオシミラーにおける活発な輸出獲得を支え、韓国製薬市場を世界的なバイオシミラーハブとして確立しています。

北米・欧州クライアントからの輸出志向型CDMO契約の増加

130億米ドルを超える契約が、韓国の製造拠点と上位20社の多国籍製薬企業のうち16社を結びつけています。Celltrionだけで2031年までにCDMO年間売上高210億米ドルを目標としています。これらの契約は欧州および米国向け製品のサプライチェーンを強化し、韓国製薬市場をグローバルバリューネットワーク上の重要な位置に引き上げています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響 (〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品再価格設定政策による マージン圧縮 | -0.4% | 全国、革新的医薬品に 特に影響大 | 中期(2〜4 年) |

| リスク分担協定による 超希少疾患薬の上市遅延 | -0.3% | 全国 専門領域セグメント | 短期(2年 以下) |

| 原薬(API)輸入への 高い依存 | -0.3% | グローバル サプライチェーン | 短期(2年以下) |

| GMP適格人材の不足 | -0.2% | 全国の 製造拠点 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品再価格設定政策によるマージン圧縮

実際取引価格の監査と厳格な数量上限により、市場投入後の定価が引き下げられています。後発品は先発品に対して決定的な価格差をいまだ確立できておらず、競争を抑制しています[2]Da Hye Lee、「後発品競争・価格・使用動向の国際比較:韓国とG20諸国」、Frontiers in Public Health、frontiersin.org。腫瘍領域が新薬支出の46.2%を吸収し、他の領域への資金を圧迫するとともに、韓国製薬市場内のリベート再交渉圧力を高めています。

リスク分担協定による超希少疾患薬の上市遅延

68品目が韓国のリスク分担協定(RSA)リストに掲載されていますが、複雑なリベートモデルにより交渉が法定30日を超えて延長されています[3]MedPath、「韓国、新パイロットプログラムで医薬品償還プロセスを加速」、MedPath、trial.medpath.com。希少疾患薬は費用対効果の証明を免除されることがあるものの、「革新的新薬」の定義に関する紛争が承認を停滞させています。これらの遅延は、韓国製薬市場における超希少疾患療法の近期普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療カテゴリー別:慢性疾患が治療パラダイムを再構築

心臓血管系薬は、高血圧の高い有病率および配合剤への良好なアドヒアランスに支えられ、2025年の韓国製薬市場規模の14.05%を占めました。腫瘍領域は、MFDSの審査促進とAACR 2025で紹介された抗体薬物複合体に対する旺盛なベンチャー資金に後押しされ、年平均成長率4.24%で全カテゴリー中最高の成長を示しています。

抗糖尿病薬セグメントは、DPP-4阻害薬およびSGLT2阻害薬がガイドラインに組み込まれるにつれて注目を集めており、消化器系治療薬は2024年初頭に売上が57%急増したフェクスクルー(Fexuclue)などの新たな酸分泌抑制薬の上市により回復しています。呼吸器系製品はCOVID-19後に安定し、希少疾患ポートフォリオはデータ独占権の強化により韓国製薬市場内での事業性が高まっています。

医薬品タイプ別:市販薬(OTC)の加速を背景とした処方薬のリーダーシップ

2025年の韓国製薬市場シェアにおいて、処方薬は86.88%を占め、国民皆保険制度と厳格な医師処方・調剤分離体制によってその地位が確固たるものとなっています。先発品は剤形追加による製品ライン拡張を通じて薬価の侵食を乗り越えており、後発品は同一価格ルールにより数量獲得に苦戦しています。

市販薬は規模こそ小さいものの、年平均成長率3.04%で成長しており、コンビニエンスストアで一部の鎮痛薬販売を認めた2012年の法改正が後押しとなっています。消費者向けセルフケアアプリが用量管理やリフィル通知を提供し、韓国製薬市場におけるビタミン剤や消化器系補助薬の浸透を深めています。

技術別:低分子化合物に対して勢いを増す生物製剤

低分子化合物は、コスト優位性と経口投与の利便性を背景に、2025年の韓国製薬市場規模の67.42%を依然として占めています。プロセス強化と連続製造によりマージンは安定的に維持されています。

生物製剤は年平均成長率3.72%で成長しており、ソンドの大型製造能力と、CMCおよびフォローアップ規則を明確に定めた先進再生医療法(Advanced Regenerative Medicine Act)が牽引力となっています。バイオシミラーが病院の予算を解放し、次世代チェックポイント阻害薬や細胞療法への資金配分を可能にすることで、韓国製薬市場は生物製剤の主要拠点としての地位を強化しています。

剤形別:錠剤の優位性を保ちながら注射剤が台頭

錠剤は低コストと安定性が評価され、2025年の数量ベースで51.55%を占めています。連続打錠ラインと味マスクコーティングが慢性疾患領域全般にわたる製品ライフサイクルを延長しています。

注射剤は生物製剤と持続性デポ製剤により年平均成長率2.86%を記録しています。プレフィルドシリンジおよびオートインジェクターが外来での処置時間を短縮し、ナノ粒子懸濁液は吸収性の低い原薬(API)の溶解性を改善しています。製剤担当者はまた、抗体安定化に向けたKLEPTOSE®などのシクロデキストリン包接体についても探索を進めています。

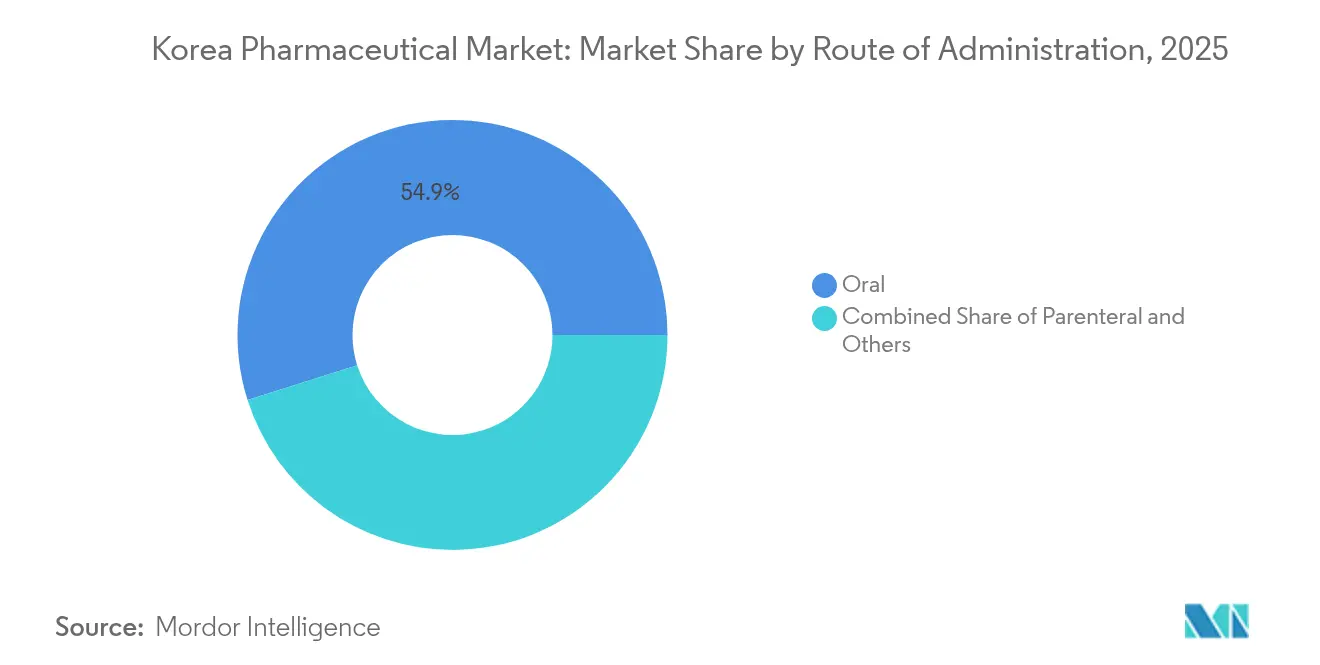

投与経路別:非経口投与の成長を伴う経口投与の優位性

経口薬は処方箋の54.88%を占めており、錠剤に対する患者の選好度が73.1%であることを反映しています。ナノテクノロジーがペプチドの吸収障壁に対応しつつあり、将来の経口投与パイプラインが拡大しています。

非経口投与は、生物製剤・ワクチン・遺伝子療法が直接血流への投与を必要とすることから、年平均成長率2.94%で成長しています。デュアルチャンバーシリンジとmRNA対応コールドチェーンが急速に普及しており、韓国製薬市場の次世代療法への対応力を強化しています。

流通チャネル別:デジタルトランスフォーメーションの中で続く病院の優位性

病院薬局は、バンドルテンダーと組み込み型電子調達システムの助けを借りて、2025年の支出の45.62%を占めています。小売薬局は慢性疾患管理のカウンセリングに注力していますが、コンビニエンスストアが市販薬販売に参入したことでマージンが薄くなっています。

オンライン薬局は現在規制により制限されているものの、健康増進製品の分野で年平均成長率3.81%を達成しており、遠隔薬局規制が進化した際の大きな成長余地を示しています。2025年1月に施行されたデジタル医療機器法は、デジタル治療薬に関するサイバーセキュリティおよびパフォーマンス基準を設定し、韓国製薬市場における将来の仮想調剤の基盤を構築しています。

地理的分析

ソウル・釜山・仁川などの大都市圏は、高密度な病院ネットワークと革新的医薬品の早期採用により、処方箋の大部分を吸収しています。ソウルは世界最多の企業主導型臨床試験を有し、企業は実臨床での有効性を迅速に評価し、地方の二次都市よりも速いペースで採用薬品集への収載を目指すことができます。AIを活用した投与管理とロボット工学を備えたスマート病院プロジェクトは、韓国製薬市場における大都市のリードを強化しています。

人口減少に直面する地方では、がん検診の受診率が低い傾向にあります。高齢者は移動の障壁があるにもかかわらず慣れ親しんだ環境での生活を好むため、卸業者はコールドチェーン物流の精緻化を求められ、地域薬局は宅配サービスを拡大する必要があります。政府の遠隔医療パイロット事業は、韓国製薬市場全体にわたって慢性疾患薬のアドヒアランスを改善するためのモニタリングギャップの解消を目指しています。

ソンドバイオクラスターを筆頭とする経済特別区は、製造業とR&Dを集積させています。税制優遇、保税倉庫、効率化された通関手続きが、欧州連合および米国向け生物製剤輸出を促進しています。開発中の追加17バイオクラスターはこのモデルを全国に展開し、地理的貢献を多様化するとともに、韓国製薬市場のフットプリントを拡大するものです。

競争環境

競争環境は、台頭する国内大手企業と確固たる地位を築いた多国籍企業が混在しています。Samsung Biologicsは世界最大の単一サイト生物製剤製造施設を運営し、上位20社の製薬企業のうち16社とCDMO契約を締結しています。Celltrionはバイオシミラーの収益を13の新規候補品に投入し、2027年のナスダック上場を目指しています。Yuhan CorporationのEGFR標的薬ラゼルチニブ(Lazertinib)は韓国初の国産腫瘍領域製品としてFDA承認を獲得し、7億5,000万米ドルのグローバル売上見通しを拓いています。

多国籍企業はチェックポイント阻害薬や心臓代謝系のブロックバスター製品で市場を守りながら、開発の効率化と共同プロモーションのために地域のCRO(医薬品開発業務受託機関)と提携しています。中堅企業は、大手企業との直接競合を回避するため、皮膚科・代謝・眼科のニッチ領域にピボットしています。

デジタルイノベーションが新たな差別化要因となっています。AI駆動型創薬スタートアップがリード最適化サイクルを短縮し、薬物送達ベンチャーは2024年以降1,990万米ドルのベンチャーキャピタル資金を集めています。製造工場では予知保全を導入し、ダウンタイムを最小化するとともに韓国製薬市場の品質信頼性を強化しています。

韓国製薬業界のリーダー企業

AbbVie Inc.

AstraZeneca plc

Bayer AG

SAMSUNG PHARM. Co., LTD.

GlaxoSmithKline plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Celltrionは健康食品メーカーの買収計画を公表し、2027年のナスダック上場を目標としています。

- 2025年5月:韓国製薬グループはバイオシミラーおよび革新的資産に焦点を当て、M&Aに60兆韓国ウォンを投じることを表明しました。

- 2025年4月:改正薬事法により、4〜10年のデータ保護期間が導入されました。

韓国製薬市場レポートの調査範囲

本レポートの調査範囲において、医薬品とは処方薬および非処方薬を指します。これらの医薬品は、医師の処方の有無にかかわらず購入が可能であり、医師の同意の有無にかかわらず様々な疾患に対して安全に使用できます。

韓国製薬市場は、治療カテゴリー別(抗感染薬、心臓血管系、消化器系、抗糖尿病薬、呼吸器系、その他)および医薬品タイプ別(処方薬(先発品および後発品)および市販薬)にセグメント化されています。レポートでは上記セグメントの市場規模(米ドル百万単位)を提供しています。

| 抗感染薬 |

| 心臓血管系 |

| 消化器系 |

| 抗糖尿病薬 |

| 呼吸器系 |

| 腫瘍 |

| その他 |

| 処方薬 | 先発品 |

| 後発品 | |

| 市販薬(OTC) |

| 低分子化合物 |

| 生物製剤 |

| バイオシミラー |

| 錠剤 |

| カプセル剤 |

| 注射剤 |

| その他(外用剤・貼付剤等) |

| 経口投与 |

| 非経口投与 |

| その他(吸入投与・経皮投与) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 治療カテゴリー別 | 抗感染薬 | |

| 心臓血管系 | ||

| 消化器系 | ||

| 抗糖尿病薬 | ||

| 呼吸器系 | ||

| 腫瘍 | ||

| その他 | ||

| 医薬品タイプ別 | 処方薬 | 先発品 |

| 後発品 | ||

| 市販薬(OTC) | ||

| 技術別 | 低分子化合物 | |

| 生物製剤 | ||

| バイオシミラー | ||

| 剤形別 | 錠剤 | |

| カプセル剤 | ||

| 注射剤 | ||

| その他(外用剤・貼付剤等) | ||

| 投与経路別 | 経口投与 | |

| 非経口投与 | ||

| その他(吸入投与・経皮投与) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

レポートで回答されている主要な質問

韓国製薬市場の規模はどのくらいですか?

韓国製薬市場の規模は2026年に237億4,000万米ドルに達し、年平均成長率2.37%で成長し、2031年までに266億9,000万米ドルに達すると予測されています。

最も急成長している治療領域はどれですか?

腫瘍領域がMFDSの承認促進と旺盛な国内R&D資金に支えられ、年平均成長率4.24%で最高の成長軌道を描いています。

韓国製薬市場の主要プレーヤーはどこですか?

AbbVie Inc.、AstraZeneca plc、Bayer AG、SAMSUNG PHARM. Co., LTD.、GlaxoSmithKline plcが韓国製薬市場において事業を展開する主要企業です。

なぜバイオシミラーが韓国の輸出成長の中心となっているのですか?

国内工場はFDA承認バイオシミラーにおいて世界第2位にランクされ、コスト競争力のあるモノクローナル抗体を提供することで、欧州および米国向けの輸出を牽引しています。

最終更新日: