オーストラリア ニュートラシューティカルズ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.22 十億米ドル |

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 8.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア ニュートラシューティカルズ市場分析

オーストラリア ニュートラシューティカルズ市場規模は2025年に62億2,000万米ドルと評価され、2026年には65億2,000万米ドルに成長し、2031年までに82億7,000万米ドルに達すると予測されており、2026年から2031年の期間において年平均成長率(CAGR)4.85%を記録する見込みです。市場の成長は主に、予防医療への消費者の関心の高まり、免疫力に対する意識の向上、および積極的なウェルネス管理への嗜好の拡大によって牽引されています。消費者は、免疫力、消化器の健康、認知機能、代謝バランス、および全体的な健康増進を目的として、栄養補助食品、機能性食品、強化飲料を日常生活に取り入れています。さらに、フィットネスやスポーツ活動への参加増加が、プロテインサプリメント、パフォーマンス向上製品、リカバリー向けフォーミュレーションの需要を押し上げており、市場拡大に寄与しています。

レポートの主要ポイント

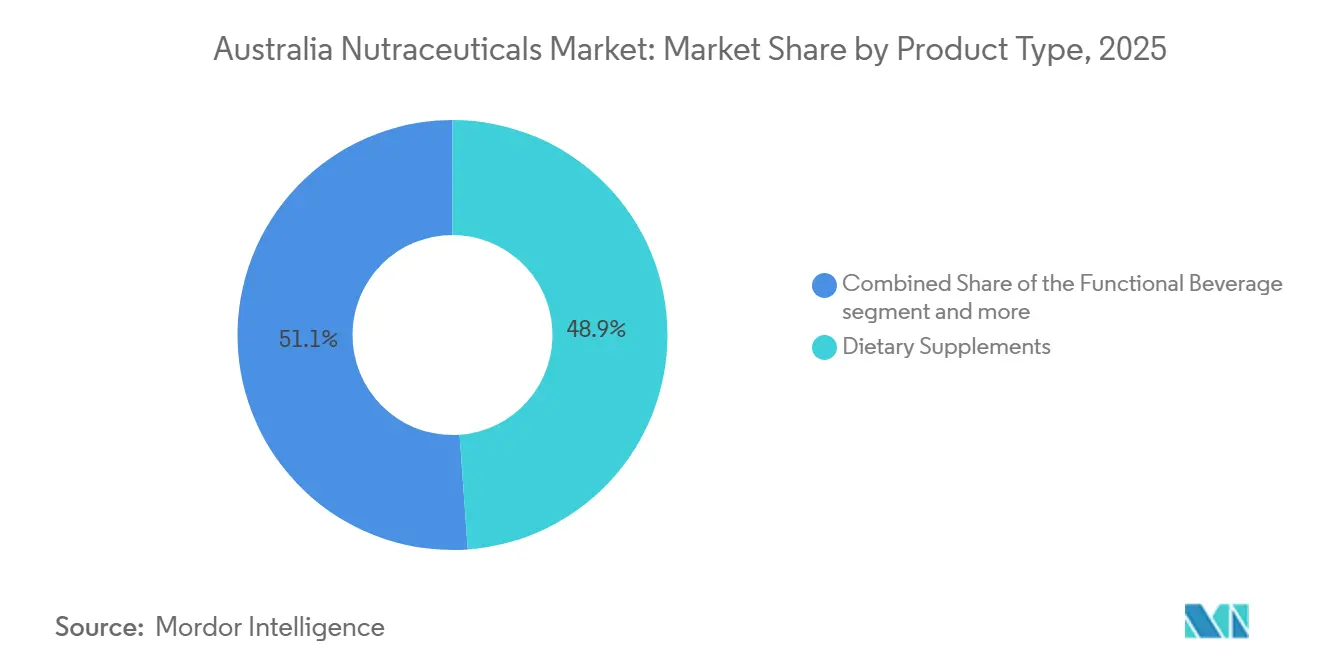

- 製品タイプ別では、栄養補助食品が2025年のオーストラリア ニュートラシューティカルズ市場シェアの48.87%を占め、首位カテゴリーとなりました。機能性飲料は2031年にかけてCAGR 5.65%で最も速い成長を示し、カテゴリー平均を上回る見込みです。

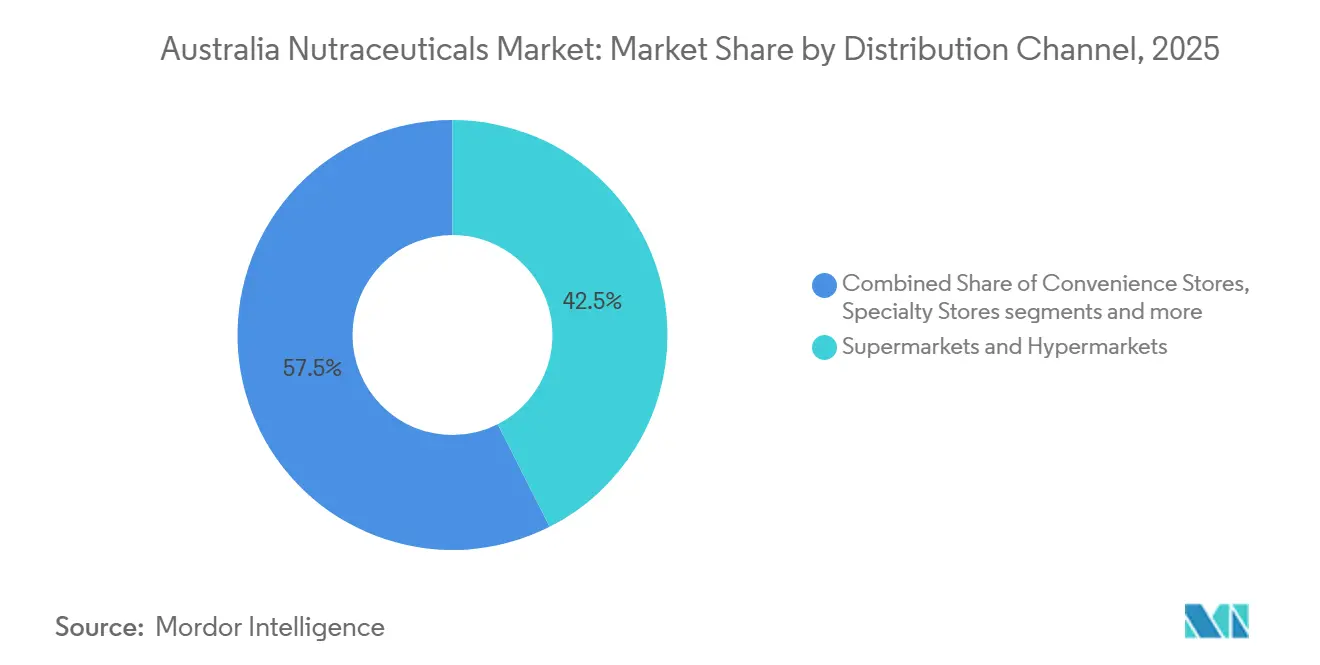

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に金額ベースで42.54%を占め、一方でオンライン小売店はCAGR 6.12%で拡大し、全チャネルの中で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア ニュートラシューティカルズ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 免疫サポート製品への継続的な需要 | +1.2% | オーストラリア(全国、シドニー・メルボルン・ブリスベンの都市部に集中) | 中期(2~4年) |

| 糖尿病などの慢性疾患の有病率の増加 | +1.5% | オーストラリア(全国、高齢化が進む地方部でより高い影響) | 長期(4年以上) |

| 植物性・ビーガン ニュートラシューティカルズの人気 | +0.9% | オーストラリア(都市部、健康意識の高い沿岸地域) | 中期(2~4年) |

| スポーツ栄養および運動能力向上サプリメントの急増 | +0.8% | オーストラリア(全国、18~49歳の年齢層に集中) | 短期(2年以内) |

| サステナビリティ、産地、および倫理的調達 | +0.6% | オーストラリア(輸出志向ブランド、都市部消費者) | 長期(4年以上) |

| 製品フォーミュレーションにおける技術的進歩 | +0.7% | オーストラリア(全国、メルボルン・シドニーの研究開発拠点が牽引) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

免疫サポート製品への継続的な需要

免疫の健康に対する消費者の重視が、オーストラリアのニュートラシューティカルズ市場の成長を引き続き牽引しています。パンデミック後も予防的健康戦略への関心が持続しており、ビタミンC、ビタミンD、亜鉛、エルダーベリー、エキナセア、プロバイオティクスなどの免疫サポートサプリメントへの需要が維持されています。季節性疾患、呼吸器の健康、および全体的な健康に対する意識の高まりにより、さまざまな年齢層において日常的な免疫補助食品の摂取が広く普及しています。さらに、グミ、発泡錠、パウダー、機能性飲料などの剤形の進歩により、アクセスしやすさと利便性が向上し、若い消費者やライフスタイル志向の嗜好を持つ層にも訴求しています。オーストラリアにおいて予防医療の重要性がさらに高まる中、免疫サポート製品はニュートラシューティカルズ市場における主要な成長促進要因であり続け、イノベーションと市場拡大の機会を創出しています。

糖尿病などの慢性疾患の有病率の増加

慢性疾患、特に糖尿病の有病率の増加は、オーストラリアのニュートラシューティカルズ市場の成長を牽引する主要な要因です。生活習慣に関連した健康状態がより広く普及するにつれ、消費者は健康管理の強化とリスク軽減を目的として、栄養補助食品や機能性栄養製品をますます求めるようになっています。例えば、国際糖尿病連合は2024年に成人の7.4%が糖尿病を抱えて生活していると報告しており、代謝疾患の増大する負担を浮き彫りにしています [1]出典:国際糖尿病連合、「オーストラリア」、idf.org。この有病率の増加は、血糖管理、心血管の健康、体重管理、代謝バランスを目的としたニュートラシューティカル製品への需要を大幅に押し上げています。さらに、糖尿病または糖尿病予備群の方々が医師の監督のもとで予防的サプリメント戦略を採用していることが、一貫した持続的な製品需要をさらに促進しており、積極的な健康管理におけるニュートラシューティカルズの重要な役割を浮き彫りにしています。

植物性・ビーガン ニュートラシューティカルズの人気

植物性・ビーガンライフスタイルの採用拡大は、オーストラリアのニュートラシューティカルズ市場の重要な促進要因です。クリーンラベル、持続可能な調達、クルエルティフリー製品に対する消費者需要の高まりにより、植物由来のビタミン、ミネラル、ハーブエキス、藻類由来のオメガ3、植物性プロテインサプリメントの人気が高まっています。消費者は、ゼラチンカプセル、フィッシュオイル、ホエイプロテインなどの動物性原料の代替品を積極的に求めています。これにより、メーカーはビーガンカプセル、エンドウ豆と米のプロテインブレンド、植物性バイオアクティブの開発を進めています。このトレンドは、環境サステナビリティと倫理的消費に対する意識の高まりによってさらに支持されており、特に若い世代や都市部の人口の購買決定に影響を与えています。さらに、植物性ニュートラシューティカルズは、ビーガンだけでなく、植物性成分をより自然で消化しやすいと考えるフレキシタリアンや健康志向の消費者にも向けてマーケティングされています。

スポーツ栄養および運動能力向上サプリメントの急増

フィットネスおよびアクティブなライフスタイルの採用増加が、特にスポーツ栄養および運動能力向上サプリメントの分野において市場を大幅に牽引しています。ジムでのトレーニング、筋力トレーニング、持久力スポーツ、レクリエーションフィットネス活動への参加増加が、プロテインパウダー、分岐鎖アミノ酸(BCAA)、クレアチン、電解質ブレンド、リカバリーサプリメント、機能性水分補給ソリューションなどの製品需要をさらに加速させています。オーストラリアスポーツ委員会(ASC)によると、2024年にオーストラリアで約673万人がフィットネスまたはジム活動に参加しており、スポーツ向けニュートラシューティカルズの堅固で拡大する消費者基盤を示しています [2]出典:国際糖尿病連合、「オーストラリア」、idf.org。この高い参加水準は、筋肉回復、持久力向上、体重管理、パフォーマンス最適化を目的とした製品への需要を引き続き強力に高め、市場に持続的な成長機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制の枠組み | -0.8% | オーストラリア(全国、全メーカーおよび輸入業者に影響) | 長期(4年以上) |

| 複雑な原料承認と再フォーミュレーションリスク | -0.5% | オーストラリア(全国、革新的なフォーミュレーションへの影響が大きい) | 中期(2~4年) |

| 健康強調表示に対する監視の強化 | -0.6% | オーストラリア(全国、デジタル広告が最も影響を受ける) | 短期(2年以内) |

| 市場の飽和とブランドの乱立 | -0.7% | オーストラリア(都市部市場、薬局およびオンラインチャネル) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

厳格な規制の枠組みは、オーストラリアのニュートラシューティカルズ市場における重大な抑制要因として機能しています。企業は製品を商業化する前に、厳格な安全性、表示、フォーミュレーション、および健康強調表示に関する規制へのコンプライアンスを強化することが求められています。食品基準オーストラリア・ニュージーランド(FSANZ)などの当局による監督と、補完的な治療用品規制が、原料承認、許容される健康強調表示、汚染物質の限度、および広告慣行に関する厳格な基準を施行しています。これらの規制は、特に中小メーカーや新規参入者にとって、製品開発のタイムラインを延長し、コンプライアンスコストを増加させることが多くあります。さらに、原料基準の頻繁な更新、新規食品の承認、および機能性強調表示の根拠に基づく実証の必要性により、再フォーミュレーションや追加の臨床的検証が必要となり、市場参入が遅延する可能性があります。

複雑な原料承認と再フォーミュレーションリスク

複雑な原料承認プロセスと再フォーミュレーション要件は、オーストラリアのニュートラシューティカルズ市場において重大な課題をもたらしています。メーカーは商業化前に、すべての有効成分、添加剤、および健康強調表示が規制基準を満たしていることを確認しなければならず、これにより製品開発のタイムラインが延長される可能性があります。新規食品、植物エキス、プロバイオティクス、バイオアクティブ化合物の承認プロセスでは、広範な安全性データ、安定性試験、および科学的検証が求められることが多くあります。再フォーミュレーションの課題は、オーストラリア市場向けに製品を適応させるグローバルブランドにとって特に顕著であり、他の地域で許可されている原料濃度や健康強調表示が現地規制に準拠しない場合があります。新たな安全性評価や更新された根拠要件の変更により、追加の試験コスト、包装の変更、または一時的な製品回収が生じる可能性があります。これらの複雑さは業務上の不確実性をもたらし、コンプライアンスコストを増加させ、イノベーションサイクルを遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カプセルを凌駕する利便性により機能性飲料が加速

栄養補助食品は2025年の総市場シェアの48.87%を占め、日常的な健康習慣および予防医療への統合により、主要カテゴリーとして台頭しました。この地位は、免疫、骨の健康、心臓の健康、消化器の健康、睡眠、認知機能などの分野を対象としたビタミン、ミネラル、ハーブサプリメント、プロバイオティクス、オメガ3脂肪酸、および症状特異的フォーミュレーションへの持続的な消費者需要によって支えられています。治療用品局による規制監督は、リスト登録(AUST L)製品に対する消費者の信頼を高め、信頼性を醸成し、リピート購入を促進しています。微量栄養素欠乏症に対する意識の高まり、生活習慣に関連した健康上の懸念、および免疫力への関心の増大が、このカテゴリーの一貫した成長を引き続き牽引しています。

機能性飲料は2031年にかけてCAGR 5.65%で成長すると予測されており、栄養と機能性を組み合わせた便利なすぐに飲めるウェルネスソリューションに対する消費者の嗜好の高まりを反映しています。このセグメントには、免疫、水分補給、腸の健康、認知パフォーマンス、スポーツリカバリーなどのニーズに対応した強化飲料、プロテイン飲料、プロバイオティクス飲料が含まれます。外出先での栄養補給、クリーンラベルフォーミュレーション、低糖または天然甘味料使用飲料への需要増加が製品イノベーションを牽引しています。従来の炭酸清涼飲料から健康志向の代替品へのシフトが、このカテゴリーの成長をさらに支えています。さらに、安定したプロバイオティクス、植物性プロテイン、アダプトゲン、ノートロピック化合物などの原料技術の進歩により、メーカーは飲料形態で臨床的に関連する効果を提供できるようになっています。

流通チャネル別:電子商取引が薬局の門番を打破

スーパーマーケット・ハイパーマーケットは2025年の総流通シェアの42.54%を占め、高い消費者来店数、幅広い品揃え、利便性主導の購買行動により、首位の地位を維持しています。競争力のある価格戦略、頻繁なプロモーションキャンペーン、ロイヤルティプログラム、および店内での視認性が販売量をさらに押し上げています。さらに、これらの店舗は食料品と健康関連の購入を一度の来店で済ませる利便性を提供しており、衝動買いとリピート購入を促進しています。これらの店舗内でのクリーンラベル、植物性、症状特異的なニュートラシューティカル製品の入手可能性の向上が、一般消費者へのカテゴリー浸透をさらに高めています。

オンライン小売店は、オーストラリア ニュートラシューティカルズ市場において2031年にかけてCAGR 6.12%で成長すると予測されており、デジタルエンゲージメントの増加、利便性主導の購買行動、およびサプリメントブランドによる直接消費者向け戦略の採用によって支えられています。オーストラリアの堅固なデジタルインフラがこの成長に大きく貢献しています。例えば、国際電気通信連合(ITU)によると、2024年にオーストラリアの人口の96.1%がインターネットを利用しており、ほぼ普遍的なデジタルアクセスと高度に接続された消費者基盤を反映しています [3]出典:国際電気通信連合(ITU)、「オーストラリア」、datahub.itu.int。このインターネット普及率の高さは、オンラインでの発見、製品比較、サブスクリプションモデル、および詳細な原料透明性へのアクセスを促進しており、これらはすべてニュートラシューティカルズの購買決定に影響を与える重要な要因です。

地理的分析

オーストラリアのニュートラシューティカルズ市場は、シドニー、メルボルン、ブリスベンなどの主要都市圏に顕著な地理的集中を示しています。これらの都市では、健康意識の高さ、密集した小売ネットワーク、ジムおよびウェルネスセンターの高い普及率、強力な薬局の存在により、一人当たりのニュートラシューティカルズ消費量が全国平均を上回っています。スーパーマーケット、専門健康食品店、デジタルコマースプラットフォームを包含するこれらの都市ハブの発達したオムニチャネル小売エコシステムが、製品の視認性とアクセシビリティを高めています。さらに、これらの都市の多文化的な人口構成が、ハーブサプリメント、プロバイオティクス、スポーツ栄養、機能性飲料などのカテゴリーにわたる多様な需要に貢献し、カテゴリーの成長と製品イノベーションを促進しています。

主要都市圏以外では、パース、アデレード、キャンベラなどの都市でニュートラシューティカルズの採用が着実に成長しています。これらの市場では、症状特異的サプリメント、植物性フォーミュレーション、スポーツ栄養製品への需要が増加しており、ライフスタイル意識の高まりと組織的な小売インフラの拡大によって支えられています。特にキャンベラは、健康リテラシーの高さに起因して、プレミアムおよび臨床的に検証されたフォーミュレーションへの強い需要を示しています。一方、パースとアデレードは、薬局ネットワークとスーパーマーケット主導の健康食品コーナーの成長から恩恵を受けており、市場拡大をさらに支えています。

ニューカッスル、ウロンゴン、タウンズビル、ホバートなどの地方・準都市部では、ニュートラシューティカルズ市場は高齢者の割合が高く、慢性的な健康状態の有病率が高いことが特徴です。このような人口構成が、骨の健康、心血管サポート、免疫を対象としたサプリメントの平均以上の普及を促進しています。しかし、これらの地域では専門小売店の入手可能性が限られており、店内での製品の多様性が制限されています。その結果、薬局チェーンとオンライン小売チャネルが、一貫した製品供給とアクセシビリティを確保する上で重要な役割を果たしています。電子商取引と郵便注文薬局サービスは、地理的なギャップを埋め、これらの地域での消費者需要を満たすためにますます不可欠となっています。

規制環境

オーストラリアでは、ニュートラシューティカルを単一の独立カテゴリーとして規制していない。製品は、その組成、表示形態、および意図する効能表示に応じて、Therapeutic Goods Administration(TGA)の枠組みの下で治療用品(オーストラリア治療用品登録簿にリストされた医薬品として登録される補完医薬品、AUST L製品など)として、または Food Standards Australia New Zealand(FSANZ)の下でオーストラリア・ニュージーランド食品基準規約により規制される食品として扱われる。TGAのFood-Medicine Interface Guidance Toolは、正しい規制経路を判断し、特にグミ、パウダー、強化飲料などの境界的な形態における誤分類リスクを管理するために一般的に用いられている。

規制要件は、原材料、ラベリング、および健康効果表示の裏付けに関して厳格化が進んでいる。栄養・健康効果表示に関するFSANZの要件(規格1.2.7を含む)は、機能性食品・飲料が効能をどのように伝えるかを規定しており、一方でTGAに登録された補完医薬品は、スポンサーが保有する証拠を必要とし、リスクベースの市販後コンプライアンス活動の対象となり続けている。コンプライアンス条件の更新として、Therapeutic Goods (Permissible Ingredients) Determination (No. 1) 2026が2026年3月1日に施行され、登録医薬品に使用される原材料に関する要件が更新された。また、TGAは2026年および2027年のコンプライアンス原則を公表し、積極的かつリスクベースの執行を強化した。

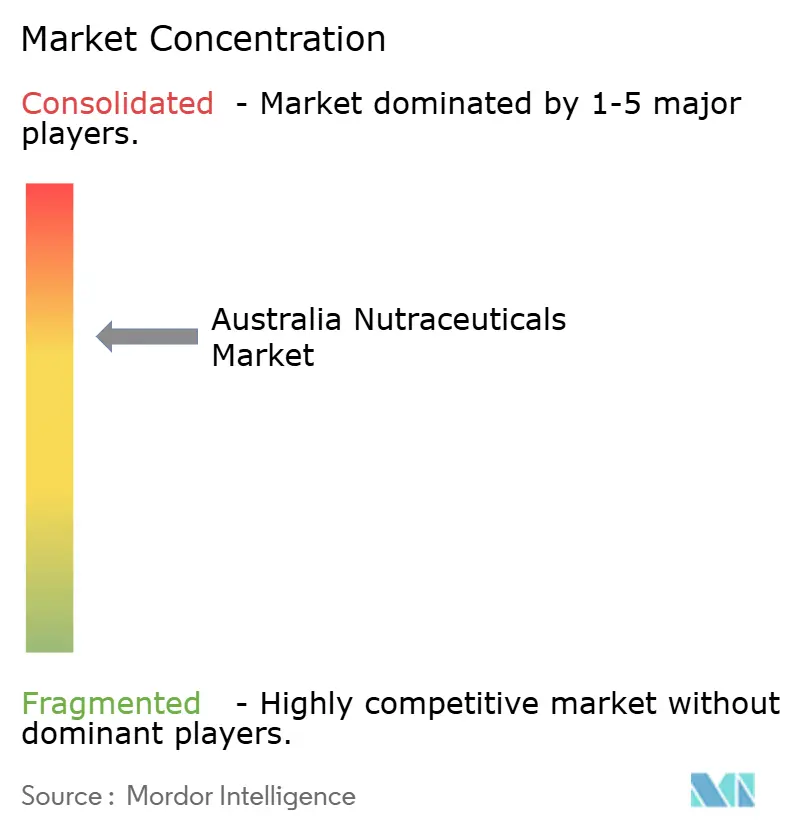

競合ランドスケープ

オーストラリアのニュートラシューティカルズ市場は中程度の集中度を示しており、多国籍企業と確立された国内ブランドが栄養補助食品、機能性食品、機能性飲料において競合しています。Herbalife Nutrition Ltd.、General Mills, Inc.、PepsiCo, Inc.、Nestlé S.A.、Haleon plcなどの主要グローバルプレーヤーは、多様化した製品ポートフォリオ、確立された流通ネットワーク、および健康・ウェルネスカテゴリーにおける強力なブランドエクイティを通じて重要なプレゼンスを維持しています。これらの企業は、規模の経済、研究開発(R&D)能力、および規制の専門知識を活用して競争上の地位を維持しています。さらに、変化する消費者の嗜好に合わせて、プレミアム、症状特異的、クリーンラベルの製品ラインナップを拡大しています。

市場競争は、継続的な製品イノベーション、小売業者および薬局との戦略的パートナーシップ、および隣接する健康カテゴリーへの多角化によって牽引されています。大手食品・飲料企業は、機能性栄養分野でのプレゼンスを強化するために、ビタミン、ミネラル、プロバイオティクス、植物エキスを製品に強化することを増やしています。一方、サプリメント専門企業は、消費者の信頼を構築するために、臨床的に検証された原料とオーストラリアの規制基準への準拠を優先しています。スーパーマーケットにおけるプライベートブランドの存在が価格競争をさらに激化させており、フォーミュレーションの品質、革新的な包装、および特定の健康効果による差別化を促しています。

市場における新たな機会は、剤形のイノベーションと特定の人口層を対象としたターゲティングに集中しています。企業はAI駆動のレコメンデーションエンジン、パーソナライズされたサプリメントクイズ、サブスクリプションベースの自動補充モデル、および直接消費者向け(DTC)電子商取引プラットフォームを採用して、顧客維持率とライフタイムバリューを向上させています。テクノロジーの統合により、ブランドは消費者データを収集し、製品推奨を洗練させ、女性の健康、高齢者、スポーツ栄養ユーザー、植物性消費者などの特定セグメントに向けたカスタマイズされたウェルネスソリューションを提供できるようになっています。

オーストラリア ニュートラシューティカルズ産業のリーダー企業

Herbalife Nutrition Ltd.

General Mills, Inc.

PepsiCo, Inc.

Nestlé S.A.

Haleon plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、消費者が便利さ、カスタマイズ性、症状対応型のウェルネスへと行動を既に移行させている製品・チャネルに集中している。機能性飲料やスポーツ関連製剤は、フィットネスやジム参加(2024年時点でオーストラリア・スポーツ委員会によれば673万人)に結びつく需要に合致し、オンラインでの発見とリピート購入の仕組みは、2024年時点でオーストラリアのインターネット普及率が96.1%(ITU)であることと整合している。サプリメント分野では、TGAおよびFSANZの効能表示の範囲内に収まりつつ服用のしやすさと使いやすさを向上させる、コンプライアンスに準拠したフォーマット主導の革新(グミ、発泡剤、即席パウダー)において成長が最も顕著である。

供給側では、製造能力の構築とインフラの拡張が国内製造と原材料の革新を支えている。オーストラリアには81のTGA許認可を得た補完医薬品製造施設があり(ニューサウスウェールズ州、ビクトリア州、クイーンズランド州に集中)、Central Coast Food Manufacturing Innovation Hubが2026年7月に開設され、中小企業が商業生産施設や規模拡大のための専門的支援にアクセスできるよう支援している。クイーンズランド大学のFood and Beverage Accelerator(FaBA)などの業界プログラムやプラットフォーム、および Industry Growth Program や National Reconstruction Fund といった政府の仕組みは、精密発酵や商業化を含む先進的な製造と原材料の革新を支えている。輸入ニュートラシューティカル原材料への依存度が高い(約90%)という業界の指摘を踏まえると、農業副産物をニュートラシューティカル生理活性物質に転換することは、国内調達の実用的な機会となり得るとともに、輸出向け製品開発の機会にもなる。

最近の業界動向

- 2026年6月:Biome Australiaは、Specialty Probiotics Australiaと拘束力のある商業製造契約を締結し、Activated Probioticsシリーズの国内生産への移行を進めた。この契約により、主力プロバイオティクス製品群が国内供給に移行し、品質管理の強化とともに、海外在庫やリードタイムに関するリスクへの露出が低減される。

- 2025年12月:Wanderlustは、オーストラリア国内で製造された植物由来サプリメント6品目を発表した。これらは日常的な栄養補給、ハーブサポート、症状特化型製剤にまたがる。この発表は、クリーンラベルおよび植物由来のポジショニングにおける競争の激化に加わりつつ、店頭およびオンラインでの差別化要素として国内製造を強化している。

- 2024年10月:FSANZは、オーストラリア・ニュージーランド食品基準規約(規格1.2.7を含む)に基づく栄養・健康効果表示のコンプライアンス使用に対する重点を強化し続け、機能性食品・飲料のマーケティング手法に影響を与えた。この継続的な監視により、各ブランドは、境界的な治療上の意味合いが規制措置を招く可能性がある場合に、効能表示の裏付け、より明確なラベリング、製品の再処方への投資を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オーストラリアのニュートラシューティカル市場は、栄養サポートおよび健康効果を目的として、オーストラリア国内の小売およびその他の販売チャネルを通じて販売される機能性食品、機能性飲料、および食事用サプリメントの価値として定義される。

対象範囲の除外事項:処方薬、および主に医療処置として販売される臨床栄養製品(病院専用製品を含む)は除外する。

セグメンテーション概要

- 製品タイプ別

- 機能性食品

- シリアル

- ベーカリー・菓子

- 乳製品

- スナック

- その他の機能性食品

- 機能性飲料

- エナジードリンク

- スポーツドリンク

- 強化ジュース

- 乳製品・乳製品代替飲料

- その他の機能性飲料

- 栄養補助食品

- ビタミン・ミネラル

- 植物性成分

- 酵素

- 脂肪酸

- プロテイン

- その他の栄養補助食品

- 機能性食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算出、および検証

文献調査

文献調査は、需要背景と製品分類基準の構築から始まり、後続の規模算出モデルにおいてニュートラシューティカルが医薬品や一般包装食品と混同されないようにする。人口および支出指標については Australian Bureau of Statistics、登録補完医薬品に関する規制上の定義については Department of Health and Aged Care および Therapeutic Goods Administration、強化食品およびラベリングの背景については Food Standards Australia New Zealand といった公的情報源を参照した。

前提条件を現実的に保つため、サプリメント関連輸入に関する貿易・通関統計(例えばUN Comtradeに類似した分類の系列)や、薬局・食料品店・オンラインへのチャネル移行を示す協会・小売業者の資料も確認した。企業の年次報告書や投資家向け説明資料は、カテゴリーの重点や価格ポジショニングの論理を検証するために用いた。企業財務情報の有料サブスクリプションと、別途のニュースおよび開示情報データベースを選択的に用いて、収益に関する言及、事業拡大、重要な新製品発売を確認した。これらは例示であり、他の公的情報源も参照して入力データの収集、検証、明確化を行った。

一次インタビューおよび調査

一次調査は、公開データセットでは十分に見えなかった事項、特にチャネル別のカテゴリー構成、典型的な価格帯、プロモーションが実勢販売価格に与える影響を検証するために用いた。オーストラリア全域のメーカー、ブランドオーナー、輸入業者、流通業者、小売業者、および包装・原材料関連の専門家など幅広い層に聞き取りを行い、初期の想定範囲がより広範な根拠と整合しない場合には、一部の関係者に再度確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | |

| ミッドティア:47% | 機能/事業部門リーダー:28% | |

| 小規模企業:15% | マネージャー:60% |

市場規模算出と予測

市場規模の算出には、トップダウンおよびボトムアップの両手法を組み合わせたアプローチを用い、小売および消費に関する指標をまずオーストラリア全体の需要プールに転換し、その後サプライヤーおよびチャネルの実態と照合した。トップダウン側では、カテゴリー別の消費および小売指標を用い、その後オーストラリアで観察された構成比に基づいて機能性食品、機能性飲料、食事用サプリメントへの配分を行った。

モデルを実用的に保つため、成人・高齢者人口の割合、健康・ウェルネスへの参加を示す指標、店舗販売に対するオンライン比率の推移、フォーマット別(パウダー、カプセル、飲用即時型)の製品価格動向など、いくつかの市場の指標を追跡し、期間を通じて更新した。また、スポーツ・エナジードリンクの需要サイクル、季節的な免疫サポート需要の高まり、薬局・専門店のサプリメント分野における役割の変化といったカテゴリー特有の指標も用いた。ボトムアップでの検証は、サンプリングしたブランドの収益範囲、店頭価格およびプロモーションの深度に関するチャネル確認、明確な価値系列が得られない場合のセグメント別出荷量代理指標を用いて行った。ギャップが存在する場合は、控えめな比率の想定で補完し、その後フォローアップの聞き取りで確認した。

予測に関しては、主にシナリオ分析を用い、これを軽量な多変量回帰分析の視点で補強した。成長は所得動向、人口構成、チャネルの変化といった少数の要因により説明され、カテゴリーの勢いおよび価格動向に関する専門家の見解に基づいて調整した。

データ検証と更新サイクル

最終確定前に、出力結果はサプリメント関連カテゴリーの輸入パターン、オーストラリア事業に関する上場企業のコメント、小売チャネルの方向性などの独立した指標と照合される。あるセグメントが需要要因に対して過度に速い、または遅い成長を示す場合は、構成比の誤り、チャネル間の重複計上、非現実的な価格変動を再確認し、前提条件を調整・再検証する。

承認前に二人目の分析担当者によるレビューを実施し、カテゴリーおよび年次を通じて論理の整合性を維持する。本レポートは年次サイクルで更新され、重大な規制変更、主要なチャネル変化、または見通しを大きく変える価格変動が生じた場合には中間更新が実施される。提供直前には最終確認を行い、最新の公開指標が反映されていることを確認する。

Mordor Intelligenceによるオーストラリア・ニュートラシューティカル市場規模算出と他の公表推計との比較

オーストラリアのニュートラシューティカルに関する公表市場価値は、タイトルが似ていても、購買者が予想するよりも大きく異なることがある。この差異は通常、ニュートラシューティカルとして何が計上されているか、どの販売チャネルが含まれているか、価格が米ドルにどのように換算されているか、また直近年が大幅なインフレやプロモーションの変動後に更新されているかどうかによって生じる。

主な差異は対象範囲の重複から生じており、Mordor Intelligenceはオーストラリア国内で販売される機能性食品、機能性飲料、食事用サプリメントのみを計上し、OTC医薬品や広範な包装食品に近接する関連健康カテゴリーを含めないようにしている。差異は、ある推計が定価と割引後の実勢価格を区別せずに積極的な価格上昇経路を用いている場合や、オーストラリアがニュージーランドと一括計上され、その後広範な比率で逆配分されている場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.22 B (2025) | |

| 業界出版社A | USD 7.09 B (2024) | この推計は異なる基準年を用いており、より速い短期的な価格・需要の上昇を組み込む可能性があり、これにより構成比を検証した2025年モデルに比べて開始値が高くなる。 |

| グローバルコンサルティング企業B | USD 11.51 B (2024) | この数値はオーストラリアとニュージーランドを合わせて公表されており、通常はより広範な製品バスケットを含むため、地域の統合と対象範囲の広さにより、オーストラリア単独のニュートラシューティカルカテゴリーと比較した場合に総額が膨らんでいる。 |

この表は、基準年の選択、地域の対象範囲、そして何がニュートラシューティカルとして扱われるかが、差異の最大の要因であることを示している。カテゴリー定義を厳密に保ち、チャネル構成を確認し、現実的な実勢価格の前提を用いることで、最終的な数値は毎年再確認・再現可能な入力データに遡ることができる。

レポートで回答される主要な質問

2031年までにオーストラリア ニュートラシューティカルズ市場規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 4.85%で拡大し、2031年までに82億7,000万米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

機能性飲料は2031年にかけてCAGR 5.65%で最も速く拡大すると予測されています。

オーストラリアのニュートラシューティカルブランドにとってオンライン小売が重要な理由は何ですか?

オンライン小売店はCAGR 6.12%を記録すると予想されており、ブランドが薬局の門番を迂回してパーソナライズされたサブスクリプションを提供できるようになります。

子供向けニュートラシューティカルズへの需要を牽引しているものは何ですか?

パンデミック後の免疫への懸念と微量栄養素の不足が、保護者を小児のニーズに合わせたプロバイオティクスおよびビタミンフォーミュレーションへと向かわせています。

最終更新日: