医薬品用ゼラチン市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

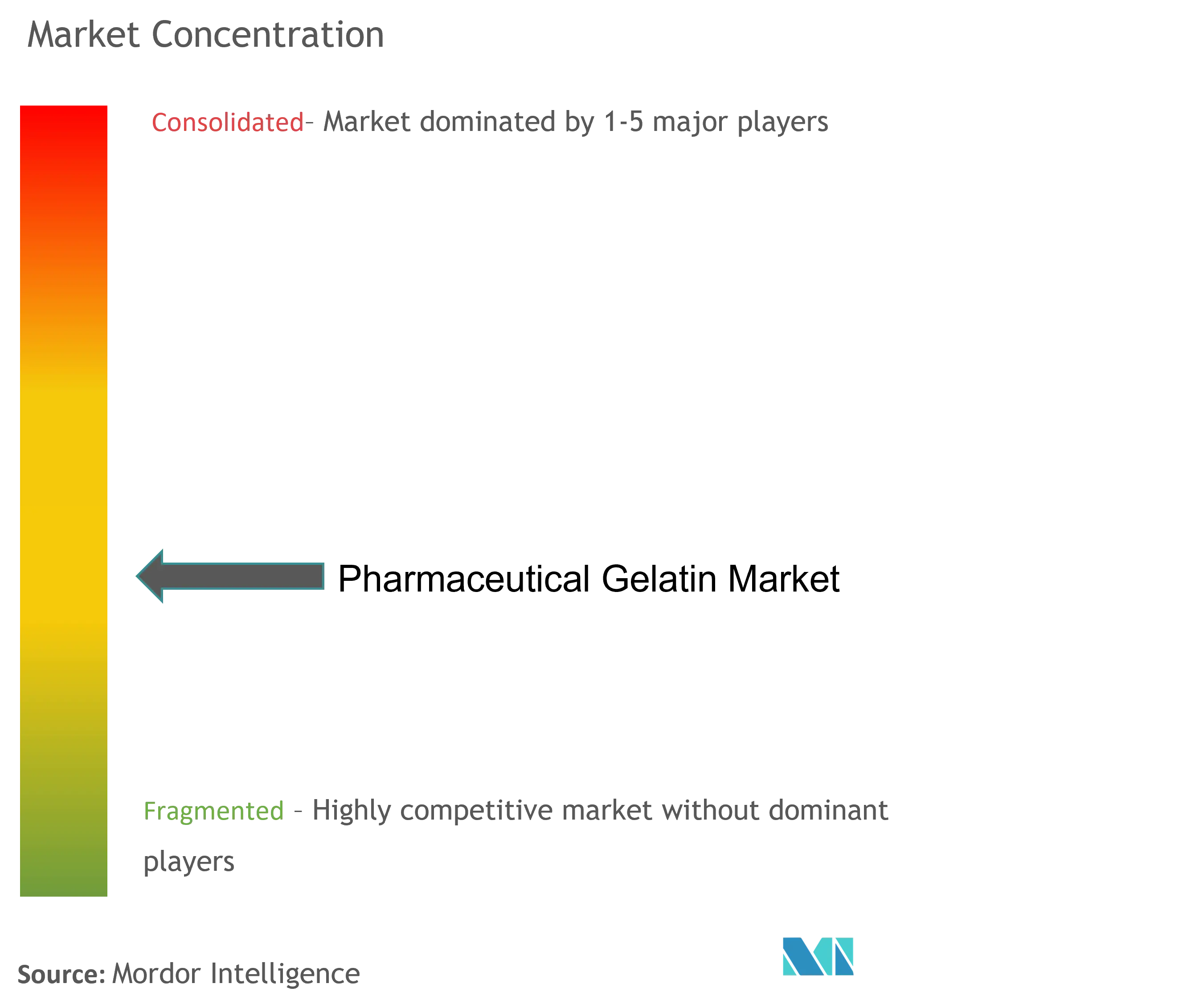

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品用ゼラチン市場分析

医薬品用ゼラチン市場規模は、2025年の13.5億米ドルから2026年には14.2億米ドルへと成長し、2026年~2031年の期間において5.39%のCAGRで2031年までに18.5億米ドルに達すると予測されています。堅調な成長は、世界の経口固形製剤の70%超を占めるカプセルの継続的な使用、ならびにバイオ医薬品、ワクチン、3Dプリント医薬品への採用拡大を反映しています。魚皮グレードはハラール認証と非哺乳類由来の原料調達が規制上の障壁を低減するため、最も急速に拡大しています。一方、アフリカ豚熱は引き続き豚由来の供給を不安定化させています。軟カプセル技術は難溶性有効成分にとって重要な役割を担いつつあり、低ブルーム・カスタマイズグレードはmRNAワクチンの安定性を支えています。中程度の分散化が続いているものの、グローバリーダーによる大規模投資とアジアのカプセルOEMによる活発な設備投資(CAPEX)が競争圧力を高めています。

主要レポートの要点

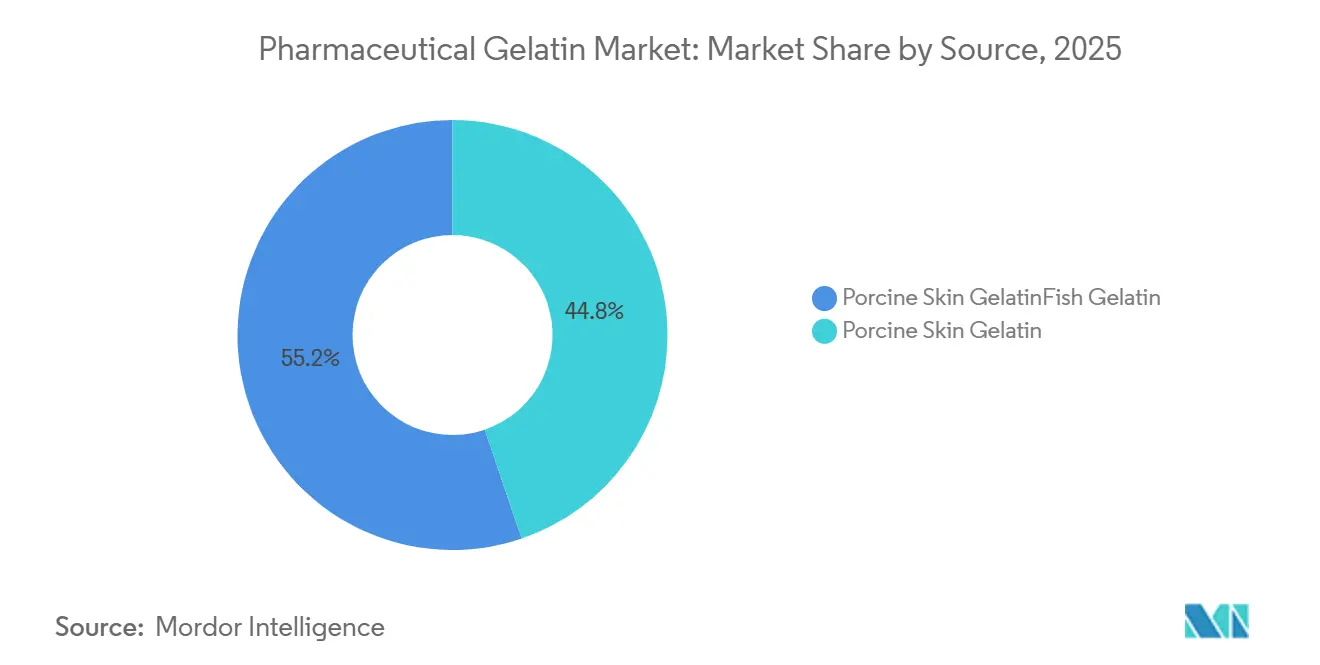

- 原料別では、豚皮ゼラチンが2025年の医薬品用ゼラチン市場シェアの44.78%を占め、魚ゼラチンは2031年までに6.45%のCAGRで成長すると予測されています。

- 用途別では、硬カプセルが2025年の医薬品用ゼラチン市場規模の73.05%のシェアを占め、軟カプセルは2031年にかけて6.84%のCAGRで推移する見込みです。

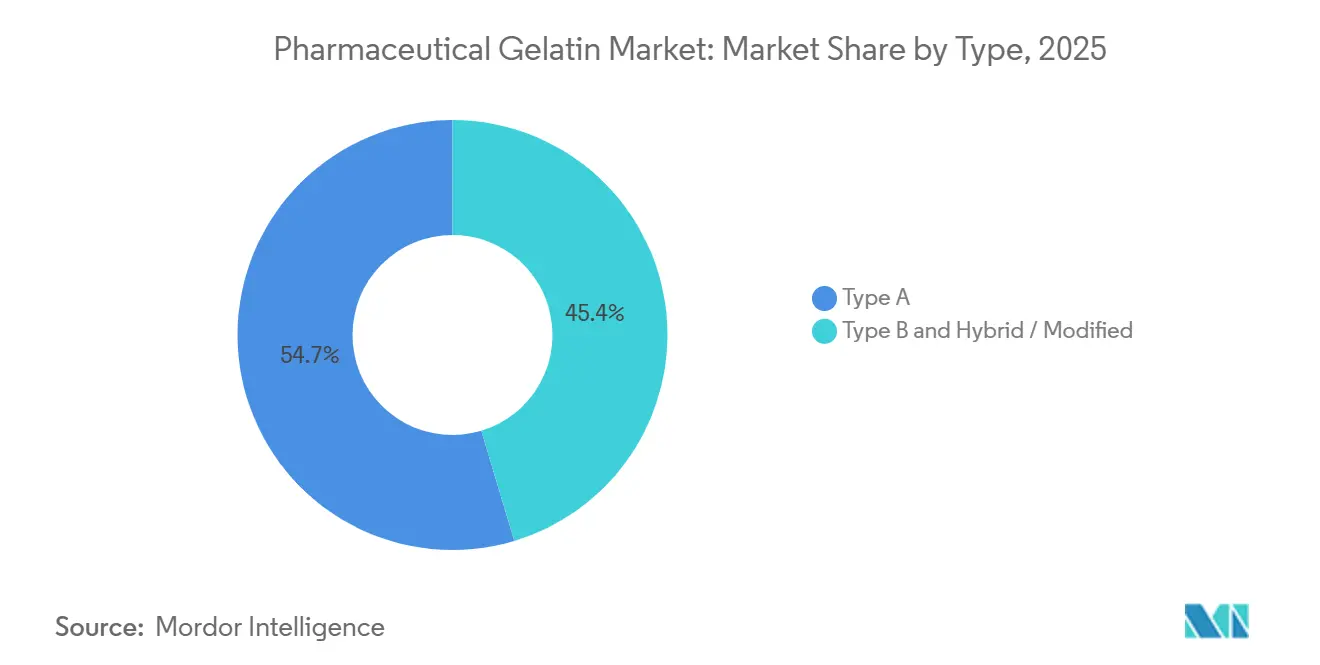

- タイプ別では、タイプAが2025年に54.65%のシェアでトップとなり、タイプBが7.26%のCAGRで最も急速に拡大すると予測されています。

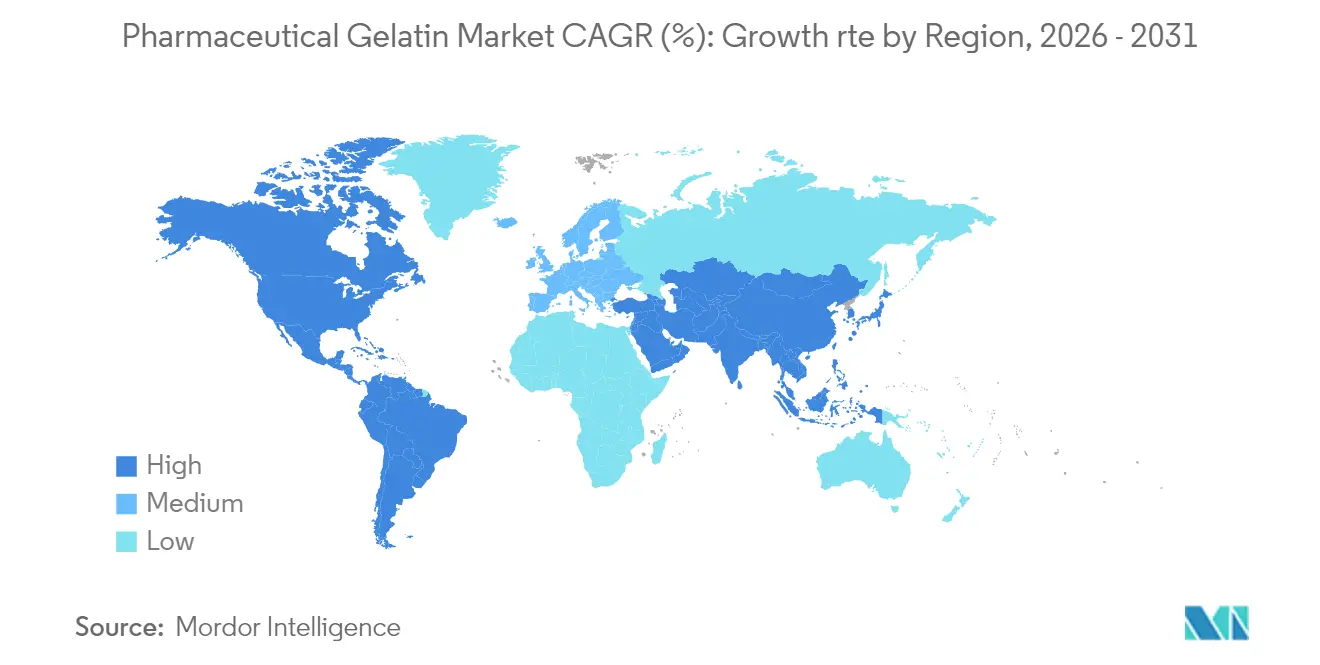

- 地域別では、欧州が2025年に39.42%の売上高シェアを占め、アジア太平洋が最高の7.72%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品用ゼラチン市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 栄養補助食品向け軟カプセル需要の急増 | +1.2% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| ゼラチン安定剤を必要とするバイオ医薬品の成長 | +0.8% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| アジアにおけるカプセルOEMの設備投資(CAPEX)拡大 | +0.9% | APACが中核、中東・アフリカへ波及 | 短期(2年以内) |

| 3Dプリント薬物送達システムにおけるゼラチン使用の増加 | +0.4% | 北米・EU、APACでパイロットプログラム実施中 | 長期(4年以上) |

| ハラール需要に対応した魚皮ゼラチンの規模拡大 | +0.6% | 中東・アフリカおよびAPACのムスリム市場を重点とするグローバル市場 | 中期(2〜4年) |

| mRNAワクチン向け低ブルーム・カスタマイズグレード | +0.3% | 北米・EUが主導するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養補助食品向け軟カプセル需要の急増

オメガ3、ビタミンDその他の脂溶性サプリメントに対する需要の急増により、軟カプセルの消費量は従来の硬カプセルを上回るペースで増加し続けています。軟カプセルは生物学的利用率(バイオアベイラビリティ)の向上と消費者の利便性をもたらすため、米国およびドイツのサプリメントブランドは今や、残留水分がより少なく金属含有量の基準がより厳格な医薬品グレードゼラチンを指定するようになっています。GELITAなどのサプライヤーはオメガ3封入向けのカスタマイズグレードを市場に投入し、栄養補助食品フィラーとの契約量を拡大しています。動物由来添加物に対する各地域の規制当局の知見が、合成フィルム代替品に対するゼラチンの継続的な優位性を支えています。一方、大手小売業者のプライベートブランドビタミン製品ラインは既存の軟カプセル製造設備に依存しており、中期的なゼラチン需要を固定化しています。

ゼラチン安定剤を必要とするバイオ医薬品の成長

モノクローナル抗体やウイルスベクターワクチンを含むバイオ医薬品療法には、凍結、凍結乾燥(凍結乾燥)および輸送中の繊細なタンパク質を保護するための添加物が必要です。超低エンドトキシンプロファイルを持つコラーゲン由来ペプチドは抗原の完全性を守り、充填・仕上げラインとの実証済みの適合性を提供します。VacciPro(GELITAのコラーゲンペプチド製品)は複数のパンデミック対応ワクチン製剤に採用され、現在は次世代インフルエンザプログラムにも組み込まれています。このようなグレードの高い価格設定はサプライヤーマージンを拡大させ、精製技術への投資を促しています。バイオ医薬品が従来の低分子医薬品を上回る成長を続ける中、医薬品グレードゼラチン安定剤の需要は2030年以降も底堅く推移するものと見込まれます。

アジアにおけるカプセルOEMの設備投資(CAPEX)拡大

アジアの受託製造業者は、地域のジェネリック医薬品メーカーと多国籍イノベーターの双方に対応するため、カプセル生産能力を拡大しています。Lonzaが蘇州とグジャラートの主要ラインを含む年間300億カプセルの追加生産能力増強に取り組んでいることは、長期的なアウトソーシング量への信頼を示しています。Nitta Gelatinのケーララ州における720万米ドルの設備増強は、軟カプセルおよび創傷ケアドレッシング向けのコラーゲンペプチドを優先しています。現地の優遇措置、税制上の優遇、ならびに牛由来および海洋由来の原材料への近接性がリードタイムを短縮し、グローバル製薬企業が規制市場向けのアジア産カプセルをデュアルソーシングすることを促進しています。

3Dプリント物送達システムにおけるゼラチン使用の増加

パーソナライズド医療は、ゼラチンメタクリレート(GelMA)バイオインクを活用し、放出動態と患者固有の形状が調整された製剤(dosage forms)を印刷します。GelMAの調整可能な架橋密度と生体適合性により、層ごとに溶解するタブレットや小児科用オロディスパーシブル(口腔内崩壊)フィルムが実現します。学術パイロット研究では、難溶性有効成分(API)と生きた乳酸菌(プロバイオティクス)を組み込んだ複雑なポリピル構造がすでに印刷されています。商業規模はまだ小さいものの、大手ゼラチンメーカーは三次元(3-D)プリンターOEMと提携し、薬局方グレードのGelMAを共同開発して将来の規制申請に先手を打っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豚サプライチェーンの不安定性とアフリカ豚熱(ASF)の発生 | -0.7% | アジア太平洋・欧州に急性的な影響を与えるグローバルな問題 | 短期(2年以内) |

| 植物由来カプセルへの規制上の移行圧力 | -0.5% | 北米・EU、グローバルに拡大中 | 中期(2~4年) |

| 医薬品グレード骨ゼラチンの慢性的な不足 | -0.3% | 特定地域に供給が集中するグローバルな問題 | 中期(2~4年) |

| コラーゲン抽出における高エネルギーコスト | -0.4% | 欧州・北米、アジア太平洋では中程度の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

豚サプライチェーンの不安定性とアフリカ豚熱(ASF)の発生

アフリカ豚熱は定期的に地域の豚の群れの10~30%を失わせ、突然の原皮不足とゼラチン原料コストの20~40%の変動を引き起こします。欧州のカプセル充填業者は将来のショックに備えて魚皮と牛皮のデュアルソーシングを行っており、マレーシアの投資家はイスラム教徒向けの供給を保証するためにASEAN初のJAKIM認定ハラールゼラチン合施設を建設中です(theedgemalaysia.com)。このような多様化は、医薬品バイヤーにとって物流の複雑性と運転資本ニーズを増大させています。

植物由来カプセルへの規制上の移行圧力

欧州医薬品庁(EMA)は二酸化チタン規制とカーボンフットプリント目標の評価を継続しており、製剤業者にヒドロキシプロピルメチルセルロース(HPMC)シェルへの移行を促しています。Roquetteによる2025年のIFF ファーマ ソリューションズの買収は、医薬品および栄養補助食品向けの大規模な植物性カプセル生産を加速させています(pharma.iff.com)。ゼラチンは複雑な軟カプセルにおいて依然として好まれていますが、植物由来の代替品は、特にサステナビリティを訴求するOTCラインにおいて、ファストムーバーの固形製剤における長期的な需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:魚由来ゼラチンが勢いを増す

豚皮由来ゼラチンは引き続き優位性を維持し、2025年の医薬品用ゼラチン市場シェアの44.78%を占めましたが、ハラール適合性および供給源多様化の観点から魚由来ゼラチンが年平均成長率(CAGR)6.45%で拡大しています。研究者はフルセラン(furcellaran)ブレンドを用いて海洋由来ゼラチンの強度を25%向上させ、カプセル生産における歴史的な障壁を取り除きました。ベトナムやノルウェーの沿岸加工業者がワクチン・栄養補助食品企業との大規模契約を確保するにつれ、医薬品用ゼラチン市場は恩恵を受けています。また、ASEAN諸国政府はハラール審査済みの抽出ラインへの資金援助を行い、中東向け輸出申請の承認サイクルを短縮しています。骨由来ゼラチンは依然として牛海綿状脳症(BSE)関連の規制を受けており、大幅な回復は見込めません。

動物福祉とトレーサビリティに対する消費者の scrutiny(精査)の高まりがサプライチェーンへの圧力を継続的にかけています。メーカーはブロックチェーンによるロット追跡と専用の魚由来ゼラチンラインを導入し、交差汚染を防止しています。その結果、製薬バイヤーはより明確な監査証跡を得られるようになった一方、より高い適格性評価コストを負担することになっています。今後、医薬品用ゼラチン市場では海洋コラーゲンが咀嚼グミ、外用フィルムおよびヘモスタット(止血剤)に用途を拡大し、複数原料源によるリスク軽減戦略を強化することになるでしょう。

注記: 個別セグメントの詳細なシェアはレポート購入後に入手可能です

用途別:軟カプセルがイノベーションを牽引

硬カプセルは主流の経口固形製剤として数量優位を維持し、2025年の医薬品用ゼラチン市場規模の73.05%を占めました。一方、軟カプセルは脂質系有効成分(API)の可溶化と小児向け抗ウイルス薬の味マスキングに対する製薬メーカーの需要を反映し、年平均成長率(CAGR)6.84%の成長が予測されています。Catalentのドイツにおける軟カプセル設備の刷新は、受託医薬品製造・開発機関(CDMO)がスペシャルティファーマの要件に対応するための設備再整備を進める様子を示しています。コンテンツの漏れを防ぐEASYSEALフィルム技術は、ビタミンKアナログの長期商業バッチ生産の基盤技術として定着しています。

修飾放出型ジェネリック医薬品がラテンアメリカおよび中・東欧(CEE)で拡大しているため、タブレットコーティングとバインディングは安定した量を維持しています。ワクチン安定剤とバイオテクノロジー添加物は最も収益性の高いニッチ市場であり、食品グレードに対して30〜40%の価格プレミアムを生み出しています。新興の三次元(3-D)印刷製剤は今日では高マージンの少量生産にとどまっていますが、そのパーソナライゼーションの可能性がR&Dパイプラインを活性化し続けています。その結果、医薬品用ゼラチン市場は引き続き軟カプセルフィルムキャスティング、架橋耐性グレードおよびバイオインク中間体に向けた設備投資(CAPEX)を確保しています。

タイプ別:タイプBゼラチンが従来グレードを上回る成長

タイプAは2025年に54.65%のシェアで引き続き最大シェアを維持しましたが、タイプBは優れたアルカリ安定性とより高いタブレット結合力を背景に年平均成長率(CAGR)7.26%で加速しています。週1回投与のホルモン療法を開発する製剤設計者は、特に薬物高配合マトリックスにおいてタイプBでより良好な圧縮特性が得られると報告しています。新たに市場投入された低ブルームタイプは脂質ナノ粒子ワクチン向けの安全な粘度範囲を可能にし、世界保健機関(WHO)の薬局方純度基準に対応しています。タイプBにポリエチレングリコール鎖を結合させたハイブリッドグレードは、さらに精密なレオロジーコントロールを実現することが期待されます。

高価値バイオ医薬品からの需要はサプライヤーに追加のイオン交換装置と限外ろ過ユニットの導入を促し、設備投資(CAPEX)は増加するものの高価格帯への参入が可能となります。北米の三次元(3-D)印刷バッカルフィルム(口腔粘膜フィルム)開発者は予測可能な光架橋プロファイルを持つタイプBを好み、数量をさらに押し上げています。これらの進展が総じて、改質型およびカスタムゼラチンファミリーに特化した医薬品用ゼラチン市場規模を拡大させています。

注記: 個別セグメントの詳細なシェアはレポート購入後に入手可能です

地域分析

欧州は2025年に39.42%の売上高シェアでトップとなりました。これは厳格なGMP規制の施行と密集したCDMOクラスターが地域内調達を維持させているためです。ドイツと英国が消費を牽引しており、高度なバイオ医薬品パイプラインとコラーゲン抽出における専門的なノウハウを活用していま。しかし、急騰する光熱費と迫りくるサステナビリティ義務化が運営コストを押し上げており、一部の工場では利益率の均衡を維持するためにソーラーサーマル予熱器やバイオマスボイラーの導入が進んでいます。

アジア太平洋は最も成長が速い地域であり、7.72%のCAGRで拡大しています。中国の地方補助金により、ゼラチン企業は食品グレードのラインを2年以内に医薬品グレードの基準に改修することが可能となっています。Nitta Gelatinの2,400万米ドルの多段階投資に代表されるインドの生産能力増強は、国内のANDA申請と米国FDA査察済み輸出の双方を対象としたコラーゲンペプチドの生産を加速させています。東南アジアのサイトはハラールプレミアムを獲得しており、マレーシアはGCC輸入業者にとっての供給の中枢となっています。

北米は栄養補助食品の普及とバイオ医薬品研究開発の継続を背景に、高い一人当たり需要を維持しています。米国には主要な軟カプセルCMOが複数存在し、植物由来カプセルのロビー活動が活発化する中でも継続的なスループットを確保しています。カナダのバイ製造向けインセンティブプログラムは新たなコラーゲン加水分解パイロットを誘致し、遺伝子治療用安定剤の需要に対応しています。ブラジルやサウジアラビアなどの規模は小さいながらも拡大している市場では、外科用サプライチェーンの国産化を目的としたゼラチン系止血剤ラインへの投資が進んでおり、医薬品用ゼラチン市場におけるグローバルな多様化の選択肢を広げています。

競合環境

競争は中程度の分散化が特徴であり、上位3社はGELITA AG、Rousselot、PB Leinerです。3社はいずれも複数大陸に施設を展開し、輸送リスクを低減するとともに規制当局の監査を円滑化しています。GELITAは22工場で年間8億3,900万ユーロの売上高を計上し、原皮から特殊ペプチドまでの垂直統合を実現しています。Rousselotは2024年にNextidaコラーゲンプラットフォームを発売し、医薬品グミおよびサシェにおける機能性成分としての訴求力を高めました。PB Leinerは可溶化ペプチドに注力してり、1トン当たりのエネルギーを15%削減する連続抽出機を新たに稼働させました。

地域プレイヤーは機動性とコスト優位性を活用しています。Nitta Gelatinはインドで海洋コラーゲンの生産能力を増強し、アジアのハラールおよびコーシャー市場への対応を強化しています。Sanichi Technologyのマラッカプロジェクトはフルビルドアップにてハラール魚ゼラチン1万2,000トンを目標とし、従来の豚皮優位に挑戦しています。供給ショックは長期的な引き取り契約を促進しており、欧州のワクチンメーカーは2020年のような不足を回避するために3年間のゼラチン契約を締結しています。自動化、インラインNIRモニタリング、デジタルバッチ記録は、厳格なバイオ医薬品クライアントへの入札において明確な差別化要因として浮上しています。

M&Aの勢いは引き続き活発です。Roquetteによる2025年のIFF ファーマ ソリューションズの買収は、植物由来カプセル技術と従来の添加剤を融合させることでゼラチンの従来の位置づけを変え、サステナビリティ議論の中でそのツールキットを拡充しています。Barentzによる2025年6月の中国Fengli Groupの買収は、同地域における添加剤流通を強化し、ニッチな魚ゼラチンロットの市場参入ルートを提供しています。

医薬品用ゼラチン業界リーダー

GELITA AG

Weishardt

Darling Ingredients Inc

Tessenderlo Group (PB Leiner)

NITTA GELATIN, INC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Barentzが中国のFengli Groupを買収し、アジア太平洋地域における添加物流通を強化。

- 2025年5月:RoquetteがIFF Pharma Solutionsの買収を完了し、植物由来カプセルの生産能力を拡大。

- 2025年5月:Nitta Gelatinがケーララ州においてコラーゲンペプチドに特化した6,000万インドルピー(₹)規模の設備拡張を開始。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスの調査では、医薬品用ゼラチン市場を、主にブタ、ウシ、海産物を原料とする医薬品グレードのコラーゲン誘導体で、ハード・ソフトジェルカプセル、錠剤結合剤、吸収性止血剤、ワクチン安定剤向けに医薬品メーカーに販売されるものと定義している。

食品、化粧品、写真、工業用接着剤など、ゼラチンのあらゆる用途をこの評価から除外する。

セグメンテーションの概要

- 原料源別

- 豚皮由来ゼラチン

- 牛由来ゼラチン

- 魚由来ゼラチン

- その他の原料源

- 用途別

- 硬カプセル製造

- 軟カプセル製造

- タブレット結合・コーティング

- ヘモスタット(止血剤)・医療機器

- ワクチン・バイオテクノロジー

- その他

- タイプ別

- タイプA

- タイプB

- ハイブリッド/改質タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域のカプセル受託製造業者、止血剤製造業者、規制当局、ゼラチン加工業者と綿密な対話を行った。平均販売価格、ハラール/コーシャープレミアム、季節的な原料皮革の制約に関する彼らの洞察により、我々は机上の仮定を改良し、地域的な混合比率を調整することができた。

デスクリサーチ

UN Comtradeの貿易コード、USDAのhide output、EMAの証明書リスト、International Pharmaceutical Excipients Councilのカプセル生産データを統合して、需要と供給をマッピングした。D&B Hoovers、Dow Jones Factiva、Questel特許へのアナリストのアクセスは、収益、生産能力、技術革新のギャップを埋め、一方、政府入札、薬局方モノグラフ、査読付き薬物動態学論文は技術比率を根拠とした。これらの情報源は、各図を裏付ける証拠の積み重ねを網羅するのではなく、説明するものである。

マーケット・サイジングと予測

当社のトップダウンビルドは、地域のカプセルとヘスタットの単位数量から開始し、有効なゼラチン負荷係数を適用し、加重平均価格を使用してトン数を価値に変換します。サプライヤーのロールアップとサンプル契約見積もりは、ボトムアップの妥当性チェックとして機能します。主要なドライバー、慢性的な処方箋の伸び、生物製剤の充填仕上げ能力、魚皮の採用率、家畜の在庫サイクル、純度に連動した価格差は、2030年までの需要を予測する多変量回帰に利用される。ボトムアップのギャップが現れた場合は、インタビュー中に合意された地域別の代替比率がその穴を埋める。

データ検証と更新サイクル

私たちは二重のアナリストレビューを実施し、異常があれば再計算を行う。モデルは毎年更新され、貿易禁止、疫病の発生、大規模な生産能力増強などでファンダメンタルズが変化した場合は、サイクル半ばに更新される。公表前の最終チェックにより、顧客は最新の見解を得ることができる。

医薬品ゼラチンのベースラインが信頼される理由

栄養補助食品グミを混ぜたり、古い基準年を固定したり、為替レートを凍結したりする企業があるため、公表されている見積もりはしばしば乖離する。

規律あるスコープ、毎年のリフレッシュ、多角的な三角測量によって、我々はモルドールのベースラインをしっかりと地に足をつけたものにしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.30億米ドル(2024年) | グローバル・コンサルタンシーA | 止血材を除く。 |

| 11億米ドル(2022年) | インダストリー・トラッカーB | 古い基準年、固定為替レート |

| 16.9億米ドル(2023年) | 業界誌C | 医薬用ゼラチンと栄養補助食品用ゼラチンの組み合わせ |

スコープ、価格設定、更新周期が正規化されると、モルドールインテリジェンスは、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供します。

レポートで回答されている主な質問

魚由来ゼラチンの急速な成長を牽引しているのは何ですか?

魚由来ゼラチンはハラール要件を満たし、豚由来疾病リスクの変動を回避し、非哺乳類由来添加物を推進する規制当局の方針に合致しており、2031年まで年平均成長率(CAGR)6.45%での成長を可能にしています。

医薬品用ゼラチン市場の現在の規模はどのくらいですか?

市場は2026年に14億2,000万米ドルと評価されており、年平均成長率(CAGR)5.39%で成長し、2031年までに18億5,000万米ドルに達する見込みです。

軟カプセルが支持を集めている理由は何ですか?

軟カプセルは脂溶性薬物やビタミン類の生物学的利用率(バイオアベイラビリティ)を向上させ、EASYSEALなどの技術革新が漏れを低減し、このフォーマットの年平均成長率(CAGR)6.84%を支えています。

ゼラチンの供給可能性を脅かすサプライチェーンリスクは何ですか?

アフリカ豚熱(ASF)が豚由来原皮の供給を周期的に混乱させ、価格急騰を引き起こし、バイヤーは魚由来および牛由来の原料への調達多様化を余儀なくされています。

植物由来カプセルは主要な競合上の脅威となっていますか?

欧州と北米における規制上の持続可能性アジェンダがヒドロキシプロピルメチルセルロース(HPMC)シェルの採用を促進していますが、ゼラチンは軟カプセルおよびバイオ医薬品安定剤において技術的な優位性を維持しており、近期的な代替による市場侵食は限定的です。

最終更新日: