アジア太平洋豆腐市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

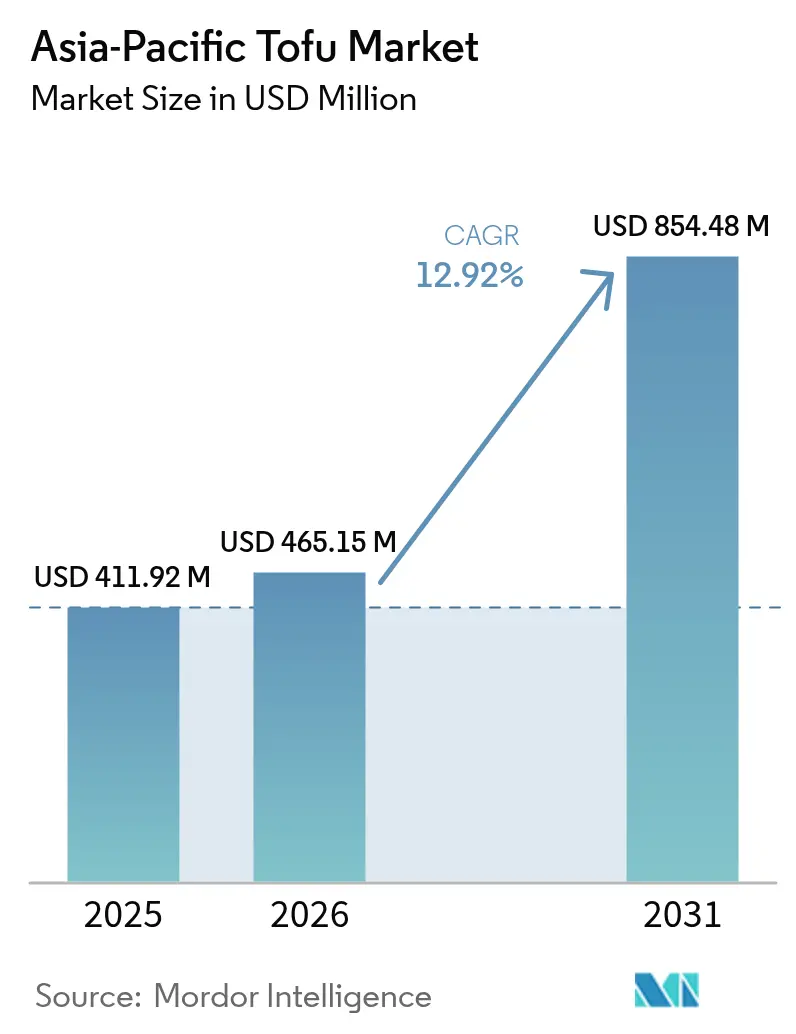

| 基準年の市場規模 (2025) | 411.92 百万米ドル |

| 市場規模 (2026) | 465.15 百万米ドル |

| 市場規模 (2031) | 854.48 百万米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋豆腐市場分析

アジア太平洋豆腐市場規模は、2025年の4億1,192万米ドルから2026年には4億6,515万米ドルへと成長し、2026〜2031年の12.93%のCAGRで2031年までに8億5,448万米ドルに達すると予測されています。植物性タンパク質に対する政策支援、都市部消費者のフレキシタリアン食の急増、および従来は低マージンであった豆腐SKUのプレミアム化が相まって、地域全体の需要構造を再編しています。中国の第14次五カ年計画は国内大豆加工に補助金を交付し、インドのBioE3プログラムはコールドチェーン投資のコストを引き下げることで、民間部門に製造能力を拡大する明確なシグナルを発しています。ジャカルタ、バンコク、ムンバイの若い消費者は豆腐を緊縮食品ではなく環境への意思表示として捉えており、プレーン製品に対して最大50%の価格プレミアムを誇るフレーバーおよび強化バリアントの需要を押し上げています。一方、Sodexoのような食品サービス事業者は、スコープ3排出目標を達成するために豆腐を施設メニューに組み込み、無菌包装ラインへの設備投資リスクを低減する予測可能な引き取り量を創出しています。

レポートの主要ポイント

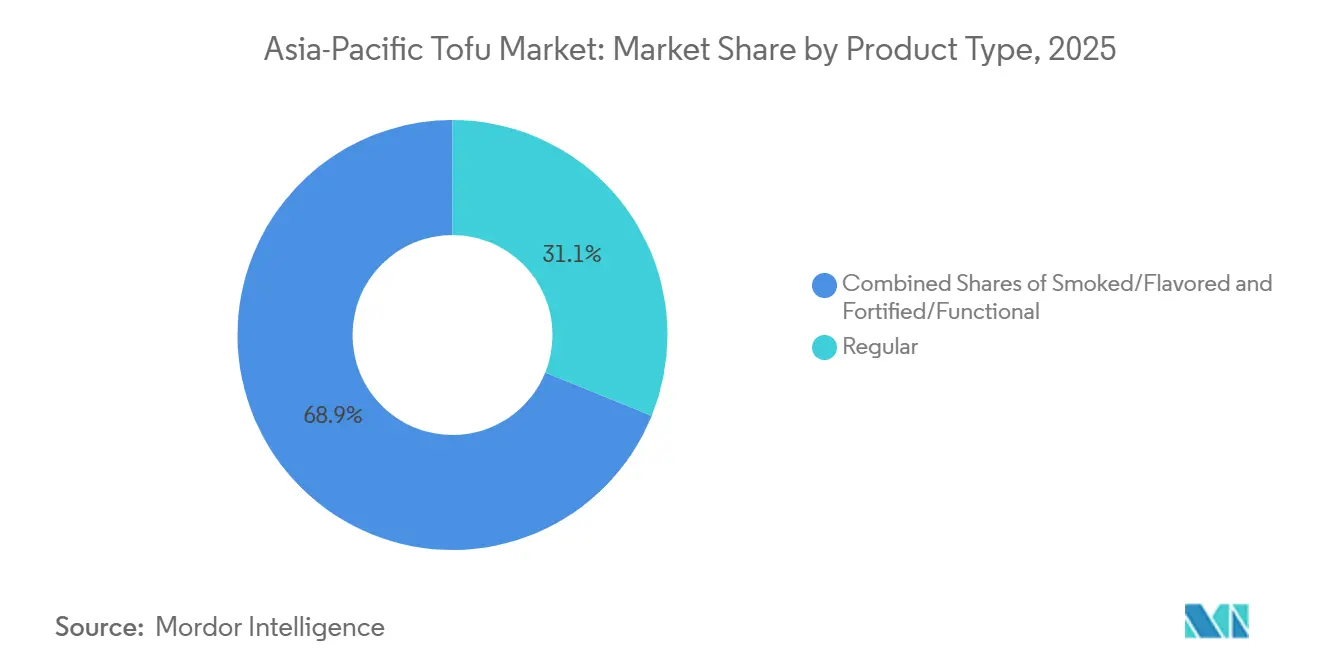

- 製品タイプ別では、レギュラー豆腐が2025年のアジア太平洋豆腐市場シェアの31.12%をリードし、スモーク・フレーバー形態は2031年まで15.07%のCAGRで拡大すると予測されています。

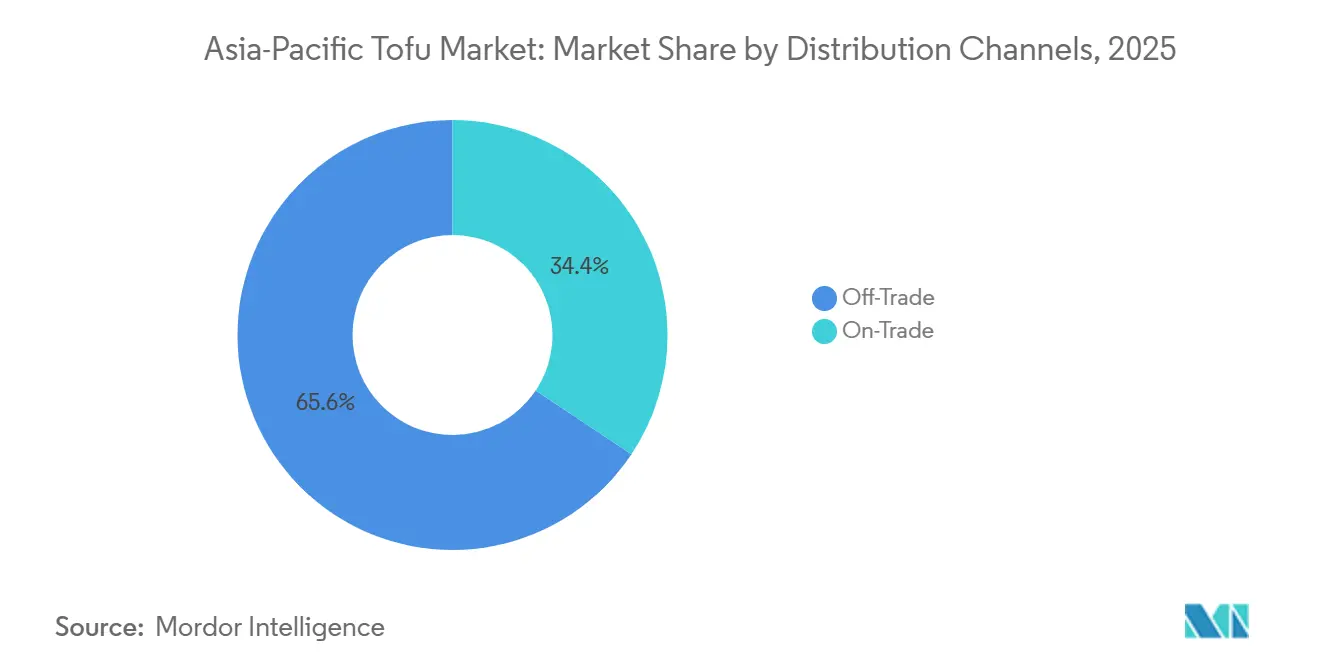

- 流通チャネル別では、小売チャネルが2025年のアジア太平洋豆腐市場規模の65.64%を占め、業務用チャネルは2031年まで14.43%のCAGRで成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋豆腐市場の45.35%を維持しているものの、インドネシアが2031年まで13.22%の予測CAGRで最も成長の速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋豆腐市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・ビーガン人口の増加 | +2.1% | インド、中国、オーストラリアに集中するグローバル | 中期(2〜4年) |

| 地域における豆腐消費の深く根付いた文化 | +1.4% | 中国、日本、インドネシア、タイ | 長期(4年以上) |

| 消費者の低脂肪・コレステロールフリー・高タンパク食品への需要増加 | +1.8% | インド、中国、日本、オーストラリアの都市部を含むグローバル | 短期(2年以内) |

| 政府および機関による取り組み | +1.2% | 中国、インド、日本、シンガポール | 中期(2〜4年) |

| 持続可能でエコフレンドリーなタンパク源への需要増加 | +1.0% | オーストラリア、日本、中国・インドの都市部 | 中期(2〜4年) |

| オーガニック、フレーバー、即食、プレミアム豆腐バリアントの導入 | +1.6% | 日本、オーストラリア、中国都市部のプレミアムセグメントを含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性・ビーガン人口の増加

インドの29.5%の菜食主義者人口と中国の増加する6%のビーガン層が、オーストラリアの12%のフレキシタリアン人口と収束し、大衆市場の手頃な価格とプレミアムポジショニングの両方に報いる多層的な需要構造を生み出しています。Good Food Instituteは、アジア太平洋地域が2025年の世界の植物性食品売上の40%を占めたと記録していますが、一人当たり消費量は北米水準の5分の1にとどまっており、可処分所得の上昇とコールドチェーンインフラが第2・第3層都市へ拡大するにつれて大きな成長余地があることを示しています[1]出典:Good Food Institute、「業界現状レポート」、gfi.org。ジャカルタ、バンコク、ムンバイの18〜35歳の若い消費者は、倫理的理由だけでなく環境意識を示すステータスシンボルとして植物性食を採用しており、この変化は再生農業とカーボンニュートラルな調達に関するストーリーテリングができる豆腐ブランドに恩恵をもたらしています。このような人口動態の変化は、ソーシャルメディアがインフルエンサーの推薦や植物性チャレンジを増幅させ、仏教やヒンドゥー教の文脈を超えて豆腐消費を一般化させることで、過去の肉削減キャンペーンよりも速く加速しています。

地域における豆腐消費の深く根付いた文化

中国と日本は2025年に合計800万メトリックトン以上の豆腐を消費しており、豆腐が代替品ではなく主食として機能する何世紀にもわたる料理への統合を反映しています。米国大豆輸出協会の北アジア大豆食品レポートは、日本の家庭が週平均2.3回豆腐を購入しており、これは西洋市場では類を見ない頻度であることを強調し、中国の朝食屋台では毎日推定5,000万食の豆腐ベースの料理が販売されていると指摘しています。インドネシアのタフゴレン(揚げ豆腐)とタイの豆腐カレーも同様の文化的ニッチを占め、製品を日常の食事ルーティンに組み込み、マクロ経済ショックから需要を守っています。この深く根付いた消費は、実験的な植物性カテゴリーで見られる変動を相殺する安定したベースロード量を生み出していますが、同時に増分成長がプレミアム化、すなわち1キログラム当たり0.50米ドルで価格設定されたコモディティ湿式市場豆腐から、スーパーマーケットで1キログラム当たり3.00米ドルで小売されるブランド強化バリアントへの消費者の移行に依存することを意味しています。

消費者の低脂肪・コレステロールフリー・高タンパク食品への需要増加

豆腐の栄養プロファイル、すなわち100グラム当たり8グラムのタンパク質、ゼロコレステロール、4グラムの脂肪は、心血管リスクを管理する高齢者集団とマクロ栄養素比率を最適化するアスリートにとって機能性食品としての位置づけを与えています。米国農務省の2025年米国人のための食事ガイドラインは、大豆タンパク質を動物性タンパク源に対する完全な植物性代替品として明示的に推奨しており、この認定は政府の保健機関が米国の栄養科学をますます参照するアジア太平洋市場全体に響いています。日本の厚生労働省は、飽和脂肪摂取量をタンパク質密度を犠牲にせずに減らすよう医師が推奨したことを受け、65歳以上の成人における豆腐消費が2024年から2025年の間に18%増加したと報告しています[2]出典:日本厚生労働省、「国民健康・栄養調査2025年」、mhlw.go.jp。上海、ソウル、シンガポールの都市部フィットネスセンターは現在、自動販売機に即食豆腐スナックを陳列しており、これは従来の食料品売り場を迂回し、便利なアクセスが欠如していた健康志向の消費者の衝動買いを取り込む流通イノベーションです。

政府および機関による取り組み

中国の第14次五カ年計画は、大豆加工インフラの近代化に200億人民元(2億8,000万米ドル)を配分し、輸入動物性タンパク質への依存を減らし、世界的な供給混乱時の食料価格を安定させるために国内豆腐生産能力を明示的に対象としています。2024年に開始されたインドのBioE3政策は、植物性タンパク質を補助融資と税制優遇措置の対象となる戦略的セクターに指定し、インド科学技術省BioE3政策2024によれば、熱帯気候における豆腐の賞味期限をこれまで制約していたコールドチェーン物流への投資を触媒しています。日本とシンガポールは、2027年までに学校および病院の食事の30%に植物性オプションを含めることを義務付ける公共調達命令を導入し、機関品質基準を満たす意欲のある豆腐メーカーの能力拡大リスクを低減する保証された需要を創出しています。これらの政策介入は消費者のトレンドよりも持続性が高く、選挙サイクルを超えて存続する財政予算と規制の枠組みに豆腐を組み込むものです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 他の植物性タンパク質との競合 | -1.2% | インド、オーストラリア、タイを中心とするグローバル | 短期(2年以内) |

| 大豆価格の変動 | -0.9% | 中国、インド、インドネシア(輸入依存市場) | 短期(2年以内) |

| 品質と鮮度に関する懸念 | -0.6% | 東南アジア、インド(熱帯気候) | 中期(2〜4年) |

| 食品安全規制の相違 | -0.5% | 中国、インド、日本、オーストラリア間の越境貿易 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆価格の変動

大連商品取引所の大豆先物は2025年に1メトリックトン当たり4,800〜5,600人民元の範囲で推移し、米国農務省油糧種子レポート2025によれば、アルゼンチンのパンパス地方の干ばつとブラジルが国内食用油価格を安定させるために課した輸出制限によって引き起こされた年間17%の変動幅を示しました。大豆の70%を米国とブラジルから輸入するインドの豆腐メーカーは、インド商務省貿易データ2025によれば、2025年第2四半期にルピー安が着地コストをさらに8%押し上げたことでマージン圧縮に直面しました。中小規模の生産者は先物契約を通じてコモディティエクスポージャーをヘッジする金融的洗練さを欠いており、VitasoyやPulmuoneのような大手競合他社が粉砕施設との複数年供給契約によって軽減するスポット価格変動にさらされています。この投入コストの不確実性は設備投資を抑制し、頻繁な小売価格調整を強いることで、価格に敏感な消費者のブランドロイヤルティを損なっています。

品質と鮮度に関する懸念

豆腐の高い水分含有量と中性pHは微生物増殖に理想的な条件を生み出し、熱帯気候では非冷蔵の賞味期限を48〜72時間に制限し、インドネシア、タイ、インド農村部では依然として不十分なコールドチェーンインフラを必要とします。インド農業研究評議会の2025年の研究では、デリーとムンバイの湿式市場の豆腐サンプルの23%が許容大腸菌数を超えており、消費者の信頼を損なう食品安全警告を引き起こしたことが判明しました。テトラパックの超高温処理などの無菌包装技術は賞味期限を12ヶ月に延長しますが、包装コストとして1ユニット当たり0.15〜0.25米ドルが追加され、価格に敏感な地域で市場の60%を占める節約志向の消費者には手が届かなくなります。東南アジアの小売業者は冷蔵豆腐の廃棄率が8〜12%と報告しており、乳製品の典型的な廃棄率4〜6%の2倍であり、この差がカテゴリーの収益性を低下させ、棚スペースの割り当てを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーバリアントがコモディティ形態を上回る

レギュラー豆腐は2025年に市場の31.12%を占め、消費者が家庭での調理のために無味のブロックを購入する伝統的なアジア料理における調理食材としての役割によって牽引されました。しかし、スモーク・フレーバー豆腐は2031年まで15.07%のCAGRで拡大しており、料理の本格性よりも利便性と味を優先する家庭を取り込んでいます。カルシウム、ビタミンD、オメガ3で強化された強化・機能性豆腐は、ニッチなウェルネスセグメントに対応していますが、生産コストの高さと日本・オーストラリア以外での消費者認知の低さによって制約されています。Pulmuoneが2025年に韓国で発売したビタミンD強化豆腐ラインは、積極的な店頭サンプリングと医師の推薦と組み合わせることで機能性訴求が共鳴することを示し、6ヶ月以内に14%の市場浸透率を達成しました。

フレーバーおよび強化形態へのシフトは、中国、インド、インドネシアの所得上昇が消費者を1キログラム当たり0.50〜0.80米ドルで価格設定された湿式市場コモディティ豆腐から、1キログラム当たり2.50〜4.00米ドルで小売されるブランドスーパーマーケットSKUへとアップグレードさせるより広いプレミアム化トレンドを反映しています。House Foodsが2024年後半に日本のコンビニエンスストア全体に導入した照り焼きグレーズ豆腐キューブは、マリネ時間を不要にし、分量管理されたタンパク質を求める単身世帯にアピールすることで、初年度売上120億円(8,000万米ドル)を生み出しました。JASまたは米国農務省基準の下で認証されたオーガニック豆腐は、より小さいながらも急成長するセグメントを占めており、オーストラリアの生産者Bean Supremeは小売業者が農薬不使用製品の棚スペースを拡大したことで2025年に前年比34%の数量成長を報告しています。

流通チャネル別:フードサービスの加速が市場アクセスを再編

小売チャネル、すなわちスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームは2025年の流通の65.64%を占め、中国のアリババフレッシュ盒馬やインドのBigBasketなどの小売業者によるコールドチェーン投資から恩恵を受け、倉庫から玄関先まで製品の品質を確保しています。しかし、業務用チャネルはホテル、レストラン、企業向けケータリングが持続可能性へのコミットメントを達成し食事制限に対応するために植物性メニュー義務を採用するにつれて、14.43%のCAGRで成長しています。Sodexoの2027年までにタンパク質の30%を植物性サプライヤーから調達するという2025年の誓約は、バルク豆腐形態への即時需要を生み出し、VitasoyとMorinagaが日本、シンガポール、オーストラリア全体の大学食堂と病院カフェテリアへの供給に関する複数年契約を確保しました。

スーパーマーケットとハイパーマーケットは最大の小売サブセグメントであり続け、2025年の小売売上の推定42%を占めており、衝動的な豆腐購入に必要な冷蔵インフラと集客力を提供しています。オンラインチャネルは中国とインドの都市部で急速に拡大しており、JD.comやSwiggy Instamartなどのプラットフォームが新鮮な豆腐の30分配達を約束し、製品の短い賞味期限に対応しながら専門アジア食料品店の近くに住んでいない消費者の試用を可能にしています。豆腐SKUが目立つ冷蔵エンドキャップを占める日本のコンビニエンスストアは、豆腐を食事の構成要素ではなくグラブアンドゴースナックとして位置づけることで増分量を牽引しており、ローソンとファミリーマートはこのマーチャンダイジング戦略が2025年にカテゴリー19%成長をもたらしたと評価しています。「その他」に分類される小規模独立小売業者と湿式市場は、若い消費者が透明な調達と一貫した品質を持つブランド製品を包装されていないコモディティ品より優先するにつれてシェアを失っています。

地域分析

中国は2025年のアジア太平洋豆腐市場の45.35%を維持しており、豆腐が全所得層にわたって朝食の粥、昼食の炒め物、夕食の鍋料理に登場する何千年もの消費習慣に支えられています。同国の国内大豆生産量は2025年に1,950万メトリックトンに達しましたが、コモディティ飼料グレード品種よりも豆腐に好まれる食品グレード非遺伝子組み換え大豆の需要は、米国農務省中国油糧種子レポート2025によれば、依然として米国とカナダからの420万メトリックトンの輸入を必要とし、貿易摩擦が出荷を混乱させる際のサプライチェーンの脆弱性を生み出しています[3]出典:米国農務省、「中国油糧種子・製品年次報告2025年」、fas.usda.gov。北京、上海、深圳の消費者が盒馬やOle'などのスーパーマーケットチェーンでオーガニックおよびフレーバー豆腐を購入し、安全性と利便性のために湿式市場の代替品の3〜4倍の価格を支払うにつれて、都市部のプレミアム化が市場を再編しています。中国食品薬品監督管理局の2024年における全包装豆腐へのQRコードトレーサビリティ実施は、CFDA追跡可能性規制2024によれば、コンプライアンスコストを引き上げましたが、デジタルインフラを欠く小規模生産者が市場から撤退するにつれて統合も加速させました。

インドネシアは2031年まで13.22%のCAGRで拡大しており、若い人口、タンパク質消費の増加、タフベースの料理への文化的親和性によって牽引される地域で最も速い成長率です。PT Indofood CBPの豆腐ユニットは、インドマレットとアルファマートのコンビニエンスストアを通じて流通するブランド真空パック形態を先駆けており、包装されていない湿式市場の豆腐を信頼しないが家庭での調理時間がないジャカルタとスラバヤの都市部ミレニアル世代をターゲットにしています。一人当たり豆腐消費量が年間7キログラムを超える日本の成熟市場は、MHLW日本栄養調査2025によれば、高齢化する人口が骨粗鬆症と高血圧を管理するためにカルシウム強化・低ナトリウムバリアントを求めるにつれて機能性・プレミアムセグメントへとシフトしています。

インド、オーストラリア、タイはより小さいながらも戦略的に重要なポジションを占めています。インドの植物性タンパク質市場はパニール(カッテージチーズ)と豆類が依然として支配的ですが、豆腐は乳糖不耐症が成人に影響し、フィットネスインフルエンサーによってフレキシタリアン食が普及している大都市圏で支持を得ています。オーストラリアの豆腐市場は確立されたオーガニックサプライチェーンと高い消費者の環境影響認識から恩恵を受けており、コールズなどの小売業者は2025年の消費者調査で買い物客の41%が積極的に肉消費を減らしていることが示されたことを受けて植物性タンパク質の棚スペースを拡大しています。タイのストリートフード文化は豆腐を日常の消費パターンに組み込んでいますが、市場は何千もの小規模生産者の間で断片化したままであり、ブランド付加価値形態の浸透を制限しています。ベトナム、フィリピン、マレーシアなどの市場を包含するその他のアジア太平洋地域は、初期段階の需要と未発達なコールドチェーンインフラが特徴であり、流通ネットワークへの投資を厭わないファーストムーバーに長期的な機会を提供しています。

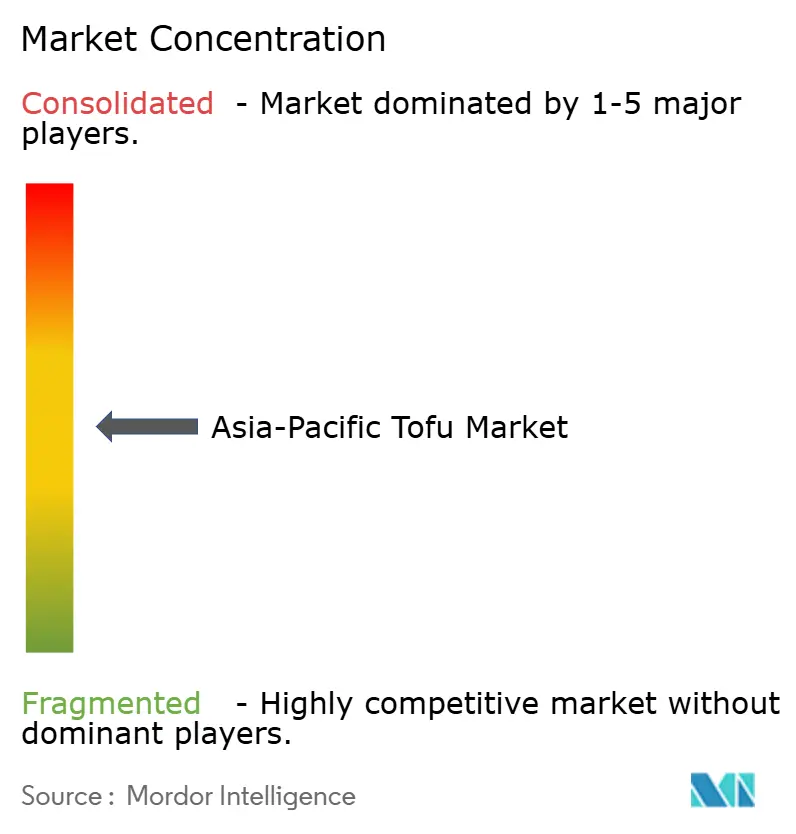

競合環境

アジア太平洋豆腐市場は中程度の集中度を示しており、上位5社、すなわちVitasoy International、Invigorate Foods、Misuzu Corporation、House Foods Group、Morinaga Milk Industryが価格設定とイノベーションサイクルに集合的に影響を与えていますが、地域専門業者とプライベートラベルプログラムからの持続的な圧力に直面しています。Vitasoyの2025年における無菌包装と常温保存可能な豆乳飲料へのピボットは、常温保存可能な形態がコールドチェーンのギャップが冷蔵豆腐を制約する地域での流通を解放するという戦略的賭けを反映しており、深圳施設での超高温処理ラインに1,800万米ドルの設備投資を必要としました。

House Foodsの2025年初頭におけるインドネシアの豆腐生産者PT Sariguna Primatirtaへの35%出資取得は、非遺伝子組み換え大豆供給を確保し地域市場知識を獲得することを目的とした垂直統合戦略を示しており、より大きな競合他社が投入コストの変動を軽減するために模倣する可能性のある戦略です。ホワイトスペースの機会は、高齢化人口向けの強化豆腐、利便性志向のミレニアル世代向けの個食形態、オーストラリアと日本でプレミアム価格を実現するオーガニック認証に集中しています。Bean SupremeやInvigorate Foodsのような小規模プレイヤーは、機敏なサプライチェーンと直接消費者向けeコマースを活用して従来の小売ゲートキーパーを迂回し、ニッチなウェルネスセグメントをターゲットにすることで大衆市場の既存企業より8〜12パーセントポイント高い粗利益率を達成しています。

技術採用は不均一です。PulmuoneとCJ CheilJedangがAI駆動の需要予測を展開して廃棄を最小化し生産スケジュールを最適化している一方、インドネシアとタイの中規模生産者は依然として手動在庫管理に依存しており、競争力を損なう非効率性を生み出しています。豆腐関連イノベーションの特許出願、例えばMorinagaの2024年のテクスチャー劣化を防ぐカルシウム強化プロセスの出願は、日本特許庁データベース2024によれば、日本企業に集中したままであり、北東アジアのリーダーと東南アジアのフォロワーの間の研究開発ギャップを浮き彫りにしています。

アジア太平洋豆腐産業のリーダー企業

Vitasoy International Holdings Ltd

Invigorate Foods Pvt. Ltd.

Misuzu Corporation Co. Ltd.

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:House Foods Groupは、インドネシアの豆腐生産者PT Sariguna Primatirtaの35%株式を1,400万米ドルで取得し、ジャワ島とスマトラ島における地域大豆サプライチェーンと流通ネットワークへのアクセスを確保しました。

- 2025年6月:コーディス香港ホテル内の中国料理レストラン、明閣は最新の料理提供「大豆シンフォニー」メニューを発表しました。このメニューのハイライトには、詰め物をした豆腐料理などの逸品が含まれています。

- 2025年2月:メルボルンの人気小店舗、豆腐商店は豆腐ナゲット、豆腐ドーナツ、ユニークな豆腐ミルクフレーバーなど様々な豆腐製品を発売しました。

アジア太平洋豆腐市場レポートの調査範囲

本レポートの調査範囲は、製品タイプ、流通チャネル、地域によってセグメント化されたアジア太平洋豆腐市場の詳細な分析を提示しています。製品タイプ別では、市場はレギュラー豆腐、スモーク/フレーバー豆腐、強化または機能性豆腐に分類されます。このセグメント化は、地域内の伝統的および付加価値豆腐製品全体にわたる消費パターン、製品イノベーション、需要トレンドを評価します。流通チャネルに基づき、市場は業務用チャネルと小売チャネルに分けられます。業務用セグメントにはホテル、レストラン、ケータリングサービスが含まれ、フードサービスおよび施設環境における豆腐消費を反映しています。小売セグメントはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他の小売形態で構成され、製品のアクセシビリティと消費者リーチを促進する現代小売、eコマース、伝統的な販売店の役割を強調しています。地理的には、レポートはインド、中国、日本、オーストラリア、インドネシア、タイ、およびその他のアジア太平洋地域を含む主要なアジア太平洋市場をカバーしています。レポートはアジア太平洋豆腐市場の金額(米ドル)および数量(トン)の両方で過去データと予測を提供しています。

| レギュラー |

| スモーク/フレーバー |

| 強化/機能性 |

| 業務用 | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| インドネシア |

| タイ |

| その他のアジア太平洋地域 |

| 製品タイプ別 | レギュラー | |

| スモーク/フレーバー | ||

| 強化/機能性 | ||

| 流通チャネル別 | 業務用 | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 食肉代替品 - 菜食主義またはビーガンの食材から作られた食品で、肉の代替品として食べられます。食肉代替品は通常、口当たり、風味、外観、化学的特性など特定の種類の肉の特質を近似します。

- テンペ - リゾープス菌で大豆を発酵させて作る高タンパクのアジア食品です。

- 組織化植物性タンパク質 - 大豆、エンドウ豆、小麦、麻などの食用タンパク源から作られた食品は、組織化植物性タンパク質として知られています。各ユニットは構造的完全性と識別可能なテクスチャーを持つため、調理やその他の食品調製プロセス中の水和に耐えます。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理して作られた柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、テクスチャーと色、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場 | 食肉処理場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最小種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス牛肉」品質マークを受けるには米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたはスモークした肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 肉から作られたイタリアのスモークソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性物質による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 肉の生産のために特別に繁殖・飼育されたニワトリ(Gallus domesticus)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 肉屋が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コンビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉なしの鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉ステーキのカットです。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った食事で飼育された牛から得られた牛肉です。穀物肥育牛には抗生物質と成長ホルモンが投与されることもあり、より早く太らせることができます。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県神戸市内で生まれ、育てられ、屠殺された黒毛和種の和牛です。神戸牛として分類されるには、牛が兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の背中の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を組み込んだ細かく刻んだまたは挽いた加熱処理豚肉から作られた大型のイタリアソーセージまたはランチョンミートです。 |

| パストラミ | 高度に味付けされたスモーク牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | リブカットのすぐ下の牛の腹部から取れる前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形に成形するマイコプロテインを原料として使用した食肉代替製品です。 |

| 調理済み食品(RTC) | 全ての食材が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調理または準備された食品を指します。 |

| レトルト包装 | 食品を袋または金属缶に充填し、密封した後、極めて高温に加熱して製品を商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から得られた牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖が全て単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、新鮮、スモーク、または漬け込んだものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文と支払いを行うセルフオーダーPOSシステムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体からなる牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯のエビを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの系統のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。