アジア太平洋地域の宅配便・速達・小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

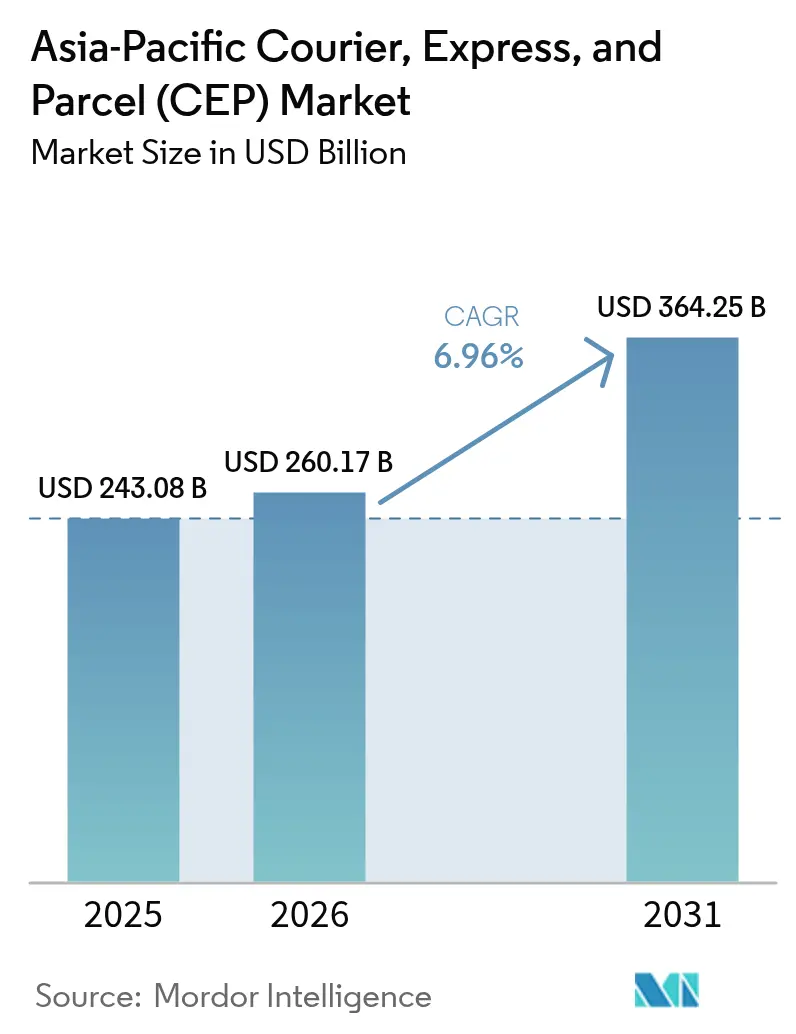

| 基準年の市場規模 (2025) | 243.08 十億米ドル |

| 市場規模 (2026) | 260.17 十億米ドル |

| 市場規模 (2031) | 364.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の宅配便・速達・小包(CEP)市場分析

アジア太平洋地域の宅配便・速達・小包市場規模は、2025年の2,430億8,000万米ドルから2026年には2,601億7,000万米ドルに成長し、2026年〜2031年のCAGR 6.96%で2031年までに3,642億5,000万米ドルに達すると予測されています。

都市部の消費パターンは2時間以内のフルフィルメントへとシフトしており、インスタントコマースプラットフォームが地域の主要都市全体のネットワーク設計を形成しています。需要クラスターから3キロメートル以内に配置されたハイパーローカルなナノデポは、ラストマイルの距離を短縮し、上昇する人件費を相殺する密度上の優位性をもたらしています。RCEPおよびCPTPPの下で導入された統一関税スケジュールにより、越境書類が35%削減され、低価値小包の通関時間が48時間から6時間に短縮されました。一方、電気自動車フリートと自動仕分けハブにより、試験運用回廊でのキロメートルあたりの配送コストが22%削減されており、将来の競争上のポジショニングを決定するのはフリート規模ではなく技術の採用であることを示しています。

レポートの主要ポイント

- 目的地別では、国内小包が2025年に65.3%の収益シェアをリードし、国際フローは2031年までに8.01%のCAGRで拡大すると予測されています。

- 配送速度別では、非速達サービスが2025年のアジア太平洋地域の宅配便・速達・小包市場規模の59.57%のシェアを占め、速達配送は2031年までに8.22%のCAGRで拡大しています。

- ビジネスモデル別では、B2C出荷が2025年のアジア太平洋地域の宅配便・速達・小包市場シェアの53.45%を占め、C2C物流は2026年〜2031年にかけて8.4%のCAGRで成長すると予測されています。

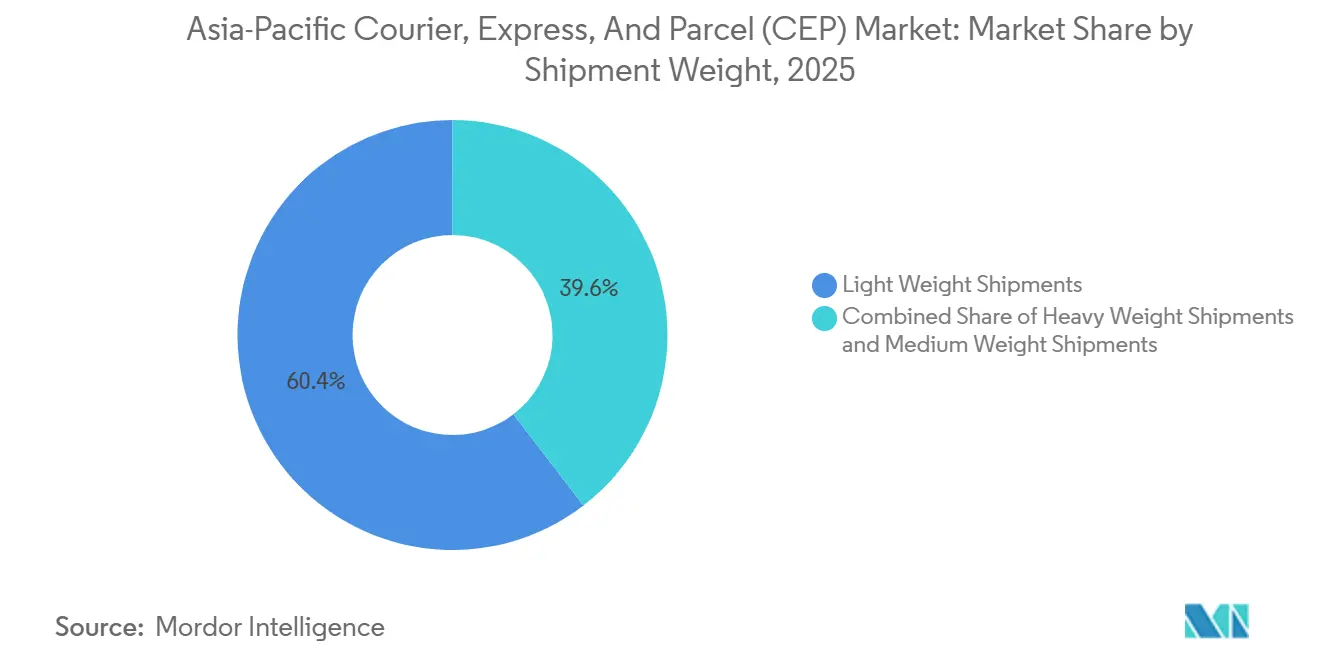

- 荷物重量別では、軽量小包が2025年に60.42%のシェアを占め、重量小包は2031年までに8.53%のCAGRで増加すると予測されています。

- 輸送手段別では、道路サービスが2025年に50.02%の市場シェアをリードし、航空貨物は2026年〜2031年に7.62%のCAGRが見込まれています。

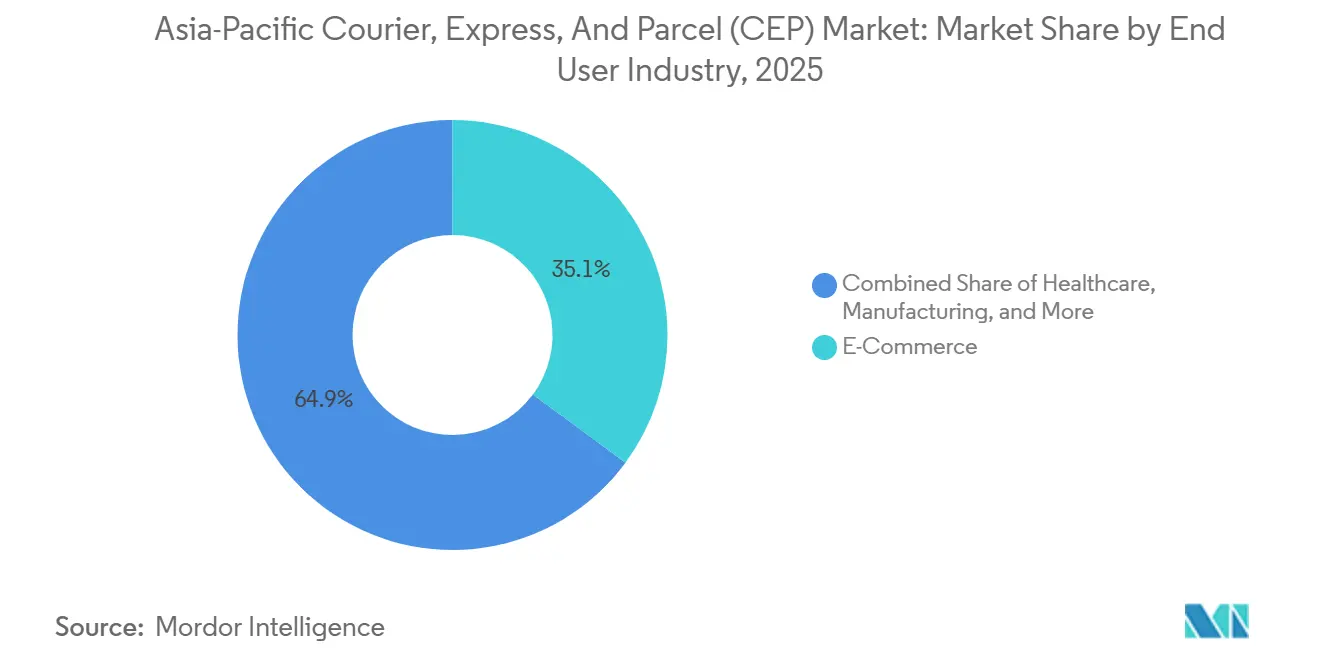

- エンドユーザー別では、電子商取引が2025年の需要の35.12%を生み出し、ヘルスケア物流は2031年までに8.82%のCAGRで推移する見込みです。

- 国別では、中国が2025年に54.44%の市場シェアを維持し、インドは2026年〜2031年に10.58%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の宅配便・速達・小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小包需要を高めるインスタントコマースプラットフォームの普及 | +2.3% | 中国、インド、インドネシアの都市部 | 短期(2年以内) |

| 次世代地域貿易協定の下での統一関税コードによる越境フローの円滑化 | +1.6% | RCEPおよびCPTPP加盟国 | 中期(2〜4年) |

| 内陸輸送時間を大幅に短縮する国家主導のマルチモーダル回廊 | +1.2% | 中国の一帯一路、インドのガティ・シャクティ、ASEANの連結性ゾーン | 長期(4年以上) |

| バイオ医薬品および栄養補助食品向け温度管理物流の需要増加 | +0.9% | 日本、オーストラリア、シンガポールのヘルスケアハブ | 中期(2〜4年) |

| AI搭載のディスパッチと負荷分散によるネットワーク利用率の向上 | +0.7% | 技術先進市場:中国、日本、韓国 | 長期(4年以上) |

| 2時間以内の配送を可能にするハイパーローカルなナノデポの拡大 | +0.5% | アジア太平洋地域全域の大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小包需要を高めるインスタントコマースプラットフォームの普及

10分配送の約束により、事業者は大型の周辺メガハブではなく、密集した消費ゾーンから2〜3キロメートル圏内に在庫を配置するようになっています。インドのクイックコマース事業者は2025年に12億件の注文を処理しており、これは電子商取引総量の18%に相当し、サービス開始からわずか3年での達成です。中国の主要都市では、家庭の小包集中度が2025年に月4.7件に上昇し、2020年の水準の2倍となり、最も利用の多い回廊でのラストマイルコストが小包あたり0.40米ドルまで低下しました。500〜1,000平方フィートのナノデポは15分以内の配送に必要な近接性を提供しますが、固定費が膨らみ、割引に依存する新規参入者の収益性を脅かしています。貢献利益率がマイナス8%にもかかわらず、プラットフォームはマインドシェアを確保するために配送への補助金を継続しており、従来の運送業者は同等の迅速フルフィルメント形式を開発せざるを得ない状況です。このトレンドは、アジア太平洋地域の宅配便・速達・小包市場全体における都市部のサービス期待の基準を引き上げています[1]「RCEPの下での関税調和の進捗」、ASEAN事務局、asean.org 。

次世代地域貿易協定の下での統一関税コードによる越境フローの円滑化

RCEPおよびCPTPPの税関規定により、200米ドル未満の小包に必要な書類が削減され、通関時間が6時間に短縮され、低価値貨物の92%が検査なしで通過できるようになりました。東南アジアに出荷する中国の販売業者は、簡素化された関税計算が定着した2025年に平均28%のコスト削減を実現しました。ASEANシングルウィンドウは2025年に4,500万件の申告を処理し、2023年のスループットのほぼ4倍となりました。インドネシアとフィリピンは技術統合で遅れをとっているものの、より統一された関税とデジタル化された書類が、国内セグメントを上回る越境B2C成長を促進しています。統合ブローカーシステムを持つ速達事業者は、上海とクアラルンプール間で2023年の4日間から短縮された2日間の配送保証を提供するようになり、中小輸出業者の対象市場が拡大しています[2]「アジア太平洋地域の貿易円滑化措置2025」、世界税関機構、wcoomd.org 。

内陸輸送時間を大幅に短縮する国家主導のマルチモーダル回廊

大規模インフラプロジェクトが貨物の地理的構造を塗り替えています。中国の一帯一路構想は2025年に1万2,000キロメートルの専用貨物鉄道を完成させ、従来のネットワークと比較して内陸輸送時間を40%短縮しました。インドのガティ・シャクティ計画は16の省庁を調整し、州間貨物輸送の平均所要日数を5.2日から3.8日に短縮しました。ASEANの経済回廊は、国境検査の統一化によりバンコクからダナンへのトラック輸送時間を72時間から48時間に短縮しました。輸送コストの低下と輸送ルートの高速化により、民間運送業者のサービス信頼性が向上し、マルチモーダル資産を活用できない企業の参入障壁が高まっています。デジタル貨物取引所がこれらの回廊にリアルタイム追跡を重ね合わせることで、空荷の帰り便率が22%まで低下し、グローバルインテグレーターと地域専門業者の間の稼働率格差が縮小しています。

バイオ医薬品および栄養補助食品向け温度管理物流の需要増加

バイオ医薬品療法とプロバイオティクスサプリメントは±2°Cの閾値内での継続的な温度監視を必要とし、プレミアム価格が常温配送料金の平均3.2倍となる専門物流ニッチを生み出しています。日本のバイオ医薬品貨物に対するIoT追跡の義務化により、2023年から2025年の間に温度逸脱インシデントが67%削減されました。同地域のバイオ医薬品市場は2025年に890億米ドルに達し、製品の78%がコールドチェーン輸送を必要としています。栄養補助食品の電子商取引は2025年に3億4,000万件の冷蔵出荷を生み出し、2023年の水準のほぼ2倍となりました。事業者は温度管理ハブ1か所あたり約250万米ドルを投資していますが、設備稼働率はわずか62%にとどまっており、変動する需要に対して設備投資を合わせることの難しさを浮き彫りにしています。認定コールドチェーンフリートを保有する運送業者は、ヘルスケア支出の増加に伴いシェアを獲得できる立場にあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストマイルの人件費を押し上げる残業上限と高齢化する労働力 | -1.3% | 日本、韓国、シンガポール、中国の都市部 | 短期(2年以内) |

| コスト予測を不透明にする軽油および航空燃料価格の変動 | -0.9% | 国際路線、航空依存市場 | 中期(2〜4年) |

| 初回配送失敗を引き起こす地方都市の非標準的な住所表記 | -0.6% | インド、インドネシア、ベトナムの第2・第3層都市 | 中期(2〜4年) |

| 優先ルートを混乱させる地域の要衝における安全保障上の緊張 | -0.4% | 南シナ海、マラッカ海峡の通過ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ラストマイルの人件費を押し上げる残業上限と高齢化する労働力

週間労働時間の上限と人口の高齢化がドライバーの確保を圧迫しています。シンガポールは2024年に週44時間の労働時間上限を設け、サービスレベルを維持するために18%の人員増加を余儀なくされ、小包あたりの人件費が0.85米ドル増加しました。日本では、2025年にドライバーの42%が50歳以上となり、2020年の28%から上昇しました。中国の都市部における物流労働者の年間賃金上昇率は、ギグプラットフォームが柔軟なスケジュールで人材を引き付けたため、2024年〜2025年にかけて14%に達しました。自動化と自律配送の試験運用が部分的な緩和策を提供していますが、規制上の承認によりテストゾーンへの展開が制限されており、大規模なコスト削減は2028年以降まで遅れています。人件費の上昇は、ロボティクスやアルゴリズムによるルーティングツールへの投資資本を持たない事業者に不均衡な打撃を与えています[3]「道路輸送労働力規制」、人材省、mom.gov.sg 。

コスト予測を不透明にする軽油および航空燃料価格の変動

燃料は速達運送業者のコストベースの28〜35%を占めています。アジアの軽油価格は2025年にリターあたり0.65米ドルの範囲内で変動し、過去の変動率のほぼ2倍となった一方、航空タービン燃料はリターあたり0.92米ドルへと前年比24%上昇しました。固定価格契約を交渉した中堅事業者は、価格上昇を顧客に転嫁できない場合に2〜4パーセントポイントの利益率圧縮に直面しました。ヘッジの活用は依然として低く、地域のCEP事業者のうちアクティブなポジションを保有しているのは35%にとどまり、グローバルインテグレーターの78%と対照的です。電気配送車両は長期的なコスト安定性を提供しますが、航続距離の制限により、配送キロメートルのわずか40%を占める短距離都市ルートにフリートが限定されています。代替推進力が普及するまで、変動する燃料価格は収益性計画への課題であり続けるでしょう[4]「アジア燃料市場の変動性2025」、国際エネルギー機関、iea.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケア物流が成長速度のリーダーとして台頭

ヘルスケアセグメントは2031年までに8.82%のCAGRで成長すると予測されており、2025年の数量貢献で35.12%をリードする電子商取引の市場全体の勢いを上回っています。日本と韓国の高齢化人口、インドとインドネシアでの医薬品アクセスの拡大がバイオ医薬品需要を押し上げています。温度管理貨物は2023年〜2025年に年間24%拡大し、専門的な包装、アクティブ冷却システム、および厳密な保管管理プロトコルが必要となっています。

製造業はジャストインタイムの部品移動を通じて18%のシェアを保持し、BFSI、卸売業、一次産業は機密文書から生鮮品まで独自の要件を追加しています。オムニチャネル小売業者は店舗出荷と倉庫フルフィルメントを組み合わせ、柔軟なルート計画を推進しています。アジア太平洋地域の宅配便・速達・小包市場は、厳格なヘルスケア規制に対応するためにセンサー搭載コンテナとブロックチェーン追跡による革新を続けており、他の業種にも波及する新たなパフォーマンス基準を設定しています。

目的地別:貿易円滑化を背景に国際的な勢いが増す

国際小包フローは2026年〜2031年に8.01%のCAGRで拡大し、2025年のアジア太平洋地域の宅配便・速達・小包市場規模において依然として65.3%の圧倒的なシェアを保持する国内輸送との差を縮めています。RCEPの下での関税調和により、200米ドル未満の速達小包の税関処理時間が42%短縮され、上海〜バンコク路線の定時配達率が96%に向上しました。国内ネットワークはインスタントコマースによって生み出されたハイパーローカルな密度の恩恵を受け、単位コストを低く抑えていますが、プラットフォームが配送に補助金を出している場合は負の貢献利益率が続いています。2023年〜2025年にかけて統合通関プロトコルにより留置遅延が解消され、越境コストが18%低下し、地域全体の中小輸出業者を引き付けています。

東南アジアでの輸送量の増加は、簡素化された書類が中国および韓国の販売業者の市場参入を促進していることを示しています。この改善により、大量航空輸送と地域トラック輸送を組み合わせる運送業者の収益が向上する一方、インドネシア〜フィリピンなどの島嶼ルートではインフラの遅れによりサービスのばらつきが残っています。国内事業者はシェアを守るためにプレミアム都市サービスへとシフトしていますが、価格競争の激化により利益率の圧力に直面しています。税関のデジタル化が成熟するにつれ、アジア太平洋地域の宅配便・速達・小包市場では国際小包量が国内成長率に近づき、保税施設や専用越境レーンへのネットワーク投資が再編されるでしょう。

配送速度別:速達サービスがプレミアム価格を確保

速達小包は予測期間中に8.22%のCAGRで成長し、2025年の数量の59.57%を依然として占める非速達貨物との差を縮めています。消費者は保証された配送時間枠に対して2.8倍の料金を支払っており、大都市圏での確実性のための価格支払い意欲を反映しています。AI駆動のディスパッチにより、大手事業者の初回配達成功率が94%に向上し、残業規制による賃金圧力が加わる中でもコスト管理が強化されています。非速達はB2B出荷と農村配送を通じて依然として数量が多いですが、成長の鈍化はコモディティ化を示しています。

当日・翌日配送の区分は、プレミアムと標準フローを分離する複雑な施設構成を促し、取り扱い費用を最大15%引き上げています。それでも、電動フリートが変動費を削減し、利益率の差を有利に保っています。速達製品に関連するアジア太平洋地域の宅配便・速達・小包市場規模は、小売業者が無料速達配送をバンドルした有料会員プログラムを開始したことで不均衡に上昇しました。中期的には、密度の向上により、数量のリーダーシップが低価格サービスにとどまっても、速達が価値貢献で非速達を上回る可能性があります。

荷物重量別:サプライチェーンの地域化に伴い重量小包が回復

軽量小包は2025年のアジア太平洋地域の宅配便・速達・小包市場規模の60.42%のシェアを維持しており、これは3キログラム未満の頻繁な電子商取引注文によるものですが、メーカーがサプライチェーンを地域化するにつれ、重量小包は8.53%のCAGRで増加すると予測されています。ASEAN全体での多様化した生産により、20キログラムを超える機械や部品の域内移動が促進されています。統合された重量貨物は、個別に出荷される同等の軽量小包と比較してキログラムあたりのコストが45%低く、産業顧客の間での採用を促進しています。

施設上の制約が残っています:靴箱サイズの荷物向けに構築された多くの自動仕分けラインは不規則な荷物を処理できず、並行ネットワークが必要となり、固定資産が28%膨らんでいます。それでも、運送業者は安定した契約価格を維持できる重量貨物からの利益率向上を見込んでいます。インスタントコマースは都市回廊での軽量小包の偏重を強化していますが、マクロのサプライチェーントレンドにより重量クラス全体でバランスの取れた成長が確保され、アジア太平洋地域の宅配便・速達・小包市場シェアの多様化戦略を支えています。

輸送手段別:航空貨物が時間重視の需要を取り込む

道路輸送は2025年に小包量の50.02%を担い、キロメートルあたり0.18米ドルという相対的なコスト効率とラストマイルでの優位性に支えられています。航空貨物はキロメートルあたり1.40米ドルとより高価ですが、越境速達需要の急増と医療コールドチェーン需要により7.62%のCAGRが見込まれています。アジアの幹線での専用貨物機の容量は2025年に16%拡大し、運送業者は定時指標を守るために早期の積み込み枠を確保しています。しかし、航空は電気トラックと比較してトンキロあたりのCO₂排出量が12倍であるため、炭素圧力が高まっており、航空会社は精査を受けています。

鉄道と水路は8%のシェアにとどまるニッチな存在ですが、速度よりもコストが重視される大量・重量フローに対応しています。アジア太平洋地域の宅配便・速達・小包市場はますます輸送手段を組み合わせており、2025年には国際小包の68%が少なくとも2種類の輸送手段を使用し、2020年の42%から上昇しました。輸送手段間のシームレスなデータ引き渡しにより可視性が向上し、混乱時のリアルタイムの迂回が可能となり、顧客満足度の向上に貢献しています。

ビジネスモデル別:B2Cが主導し、C2Cが台頭

B2C小包は2025年の市場収益の53.45%を占めましたが、C2C数量はソーシャルコマースの普及により8.4%のCAGRで最も高い成長軌道を記録しました。インドネシア、タイ、中国の中古品マーケットプレイスとライブストリーム販売により、個人が小売仲介業者なしに直接出荷できるようになり、柔軟な集荷・配送に対するサービス需要が拡大しています。断片化により小包あたりのコストが2.60米ドルに上昇し、統合されたB2C段ボールの1.80米ドルと比較して高くなっていますが、ギグクーリエがオンデマンド容量を通じてこの不利を部分的に相殺しています。

企業は予測可能なフローを活用して有利な料金を確保する一方、インフルエンサー主導の販売はフラッシュピークのように振る舞い、ネットワークの俊敏性を圧迫しています。アジア太平洋地域の宅配便・速達・小包産業は、料金計算機とデジタルラベルを組み込んだモバイルアプリで対応し、一般的な出荷者の摩擦を軽減しています。B2Bは安定した産業需要を供給し続けていますが、在庫の合理化により出荷頻度が低下しました。総じて、ピアツーピアの成長が収益プールを多様化し、運送業者が顧客インターフェースを洗練させることを促しています。

地域分析

2025年の中国の54.44%のシェアは、決済、電子商取引、物流にまたがる統合されたデジタルエコシステムがネットワーク効率をいかに高めるかを示しています。主要都市は2025年に42億件のインスタントコマース注文を処理し、平均配送時間は28分でした。政府支援の貨物鉄道回廊とロボット仕分け機により、2023年〜2025年にかけて運営コストが19%削減されましたが、成熟した都市クラスターでの注文成長は6%に鈍化しており、飽和に近づいていることを示唆しています。農村部への拡大が次のフロンティアですが、低密度が利益率規律に課題をもたらしています。

インドは2031年までに10.58%のCAGRという地域最速の成長軌道を記録しました。統合決済インターフェース(UPI)は2025年に月116億件の取引を記録し、代金引換の必要性を低下させ、オンラインショッパーの基盤を拡大しました。ガティ・シャクティインフラにより州間輸送時間が27%短縮され、現地語の電子商取引プラットフォームが2025年に6億8,000万件の注文を処理し、第2・第3層都市の需要を解放しました。接続性への投資と政策改革により、小包の重心が沿岸の大都市から内陸の消費ゾーンへとシフトしています。

日本とオーストラリアは成熟した高サービス期待を示しており、労働力不足を補うためのロボティクス採用を促進しています。日本は2025年に管理区域内で2,400台の自律配送ロボットを展開し、オーストラリアの速達レーンは時間重視の鉱業・ヘルスケア貨物に対応するための信頼性を重視しています。東南アジアの若い人口動態が二桁の数量成長を促進しており、インドネシアの小包は2025年に32%増加して28億個となり、越境輸送時間を35%短縮したASEAN連結性プロジェクトに支えられています。シンガポールは物流・金融ハブとしての地位をプレミアム貨物に活用し、マレーシアはASEAN市場への流通拠点として機能しています。パキスタンとフィリピンは、住所の不備や安全保障上の懸念が急速な規模拡大を抑制しているものの、インターネット普及率の上昇が未開拓の潜在性を示す新興市場として残っています。

競合状況

アジア太平洋地域の宅配便・速達・小包市場は中程度に断片化しており、グローバルインテグレーター、地域チャンピオン、地域専門業者が共存しています。DHL、FedEx、UPSは国際速達レーンを支配し、RCEP主導の貿易円滑化を補完する統合税関ソリューションを提供しています。SF Express、ZTO Express、Japan Post Holdingsは国内密度と自動化されたメガハブを活用し、小規模な競合他社が対抗しにくい小包あたりのコストを実現しています。中堅参入者はAI搭載のディスパッチで補い、初回配達成功率を94%に引き上げ、パフォーマンスの差を縮めています。

合併は依然として低調ですが、運送業者が重大な資本支出なしに越境シナジーを求めるため、戦略的提携が増加しています。自律配送システムの特許出願は2025年に41%増加し、中国企業が申請の62%を占め、日本企業がロボティクス統合を進めています。

ヘルスケアコールドチェーンと農村カバレッジにホワイトスペースの機会が存在しますが、高い資本閾値が純粋なテックスタートアップを阻んでいます。Yamato Holdings Co., Ltd.の電気自動車フリート拡大などのサステナビリティ公約は、荷主がグリーン認証を求める中で重要な差別化要因となっています。賃金コストの上昇と燃料価格の変動が自動化と代替推進力の価値を高め、技術規模と規制の専門知識を組み合わせた事業者に有利な状況を生み出しています。

アジア太平洋地域の宅配便・速達・小包(CEP)産業のリーダー企業

China Post

SF Express (KEX-SF)

DHL Group

ZTO Express

J&T Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:香港航空がエアバスA330型機を使用した香港〜メルボルン間の週3便サービスを開始し、時間重視の貨物と旅客輸送のために年間9万3,000席を追加しました。

- 2025年10月:Blue Dart Expressがインドのパタウディにグリーン統合地上ハブを開設し、全国の速達輸送能力を強化するとともにサステナビリティ目標を支援しました。

- 2025年6月:Blue Dartがインドの特定路線で商業ドローン配送を開始し、規制当局の承認を得て農村部への小包アクセスの迅速化を試験運用しました。

- 2024年3月:DHL Expressがニューデリーに2億ユーロの投資による自動仕分けハブを開設し、インドの輸出能力の強化を目指しました。

アジア太平洋地域の宅配便・速達・小包(CEP)市場レポートの調査範囲

| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業対消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量出荷 |

| 軽量出荷 |

| 中量出荷 |

| 航空 |

| 道路 |

| その他 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋地域のその他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 荷物重量 | 重量出荷 |

| 軽量出荷 | |

| 中量出荷 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋地域のその他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・荷物)の移動を専門とする物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の出荷物・小包・荷物、(2)企業顧客向け荷物(企業間取引(B2B)および企業対消費者間取引(B2C))および個人顧客向け荷物(C2C)、(3)非速達小包配送サービス(標準および繰り延べ)および速達小包配送サービス(日付指定速達および時間指定速達)、(4)国内および国際出荷の全体的な市場規模(米ドル)と市場数量(小包数)を把握します。

- 人口統計 - 総対象市場の需要を分析するために、人口成長と予測がこの産業トレンドで研究・提示されています。性別(男性/女性)、開発地域(都市/農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率とGDP比)などの主要パラメーターが示されています。このデータは、需要と消費支出の変動、および潜在的な需要の主要ホットスポット(都市)の評価に使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、研究対象の地域(レポートの範囲に応じた国または地域)の境界内に発送元と目的地がある宅配便・速達・小包(CEP)出荷を指します。(1)軽量出荷、中量出荷、重量出荷を含む70kg/154ポンド未満の重量の出荷物・小包・荷物、(2)企業顧客向け荷物(企業間取引(B2B)および企業対消費者間取引(B2C))および個人顧客向け荷物(C2C)、(3)非速達小包配送サービス(標準および繰り延べ)および速達小包配送サービス(日付指定速達および時間指定速達)の市場規模(米ドル)と市場数量(小包数)を把握します。

- 電子商取引 - このエンドユーザー産業セグメントは、電子商取引事業者がオンライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。範囲には、(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者に配送される地点までの製品の流れが含まれます。在庫管理(繰り延べおよび時間重視)、出荷、流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的に)相関があります。したがって、この産業トレンドでは、研究対象の地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレイヤーが宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。CEPは機密文書やファイルの出荷において金融サービス産業にとって重要です。このセクターの事業者は、(i)金融取引(すなわち、金融資産の創出、清算、または所有権の変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険および保険の引き受けによるリスクのプール、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)金融管理(通貨当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は審査期間にわたって研究され、原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 研究対象の地域(レポートの範囲に応じた国または地域)の名目国内総生産とその主要経済セクター別の分布がこの産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 研究対象の地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長率がこの産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、クリニック、医療センター)が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。範囲には、医療用品・物資(手術用品・器具、手袋、マスク、注射器、機器を含む)の繰り延べおよび時間重視の移動に関わるCEPサービスが含まれます。このセクターの事業者は、(i)医療ケアのみを提供するもの、(ii)訓練を受けた専門家によるサービスの提供、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセス、(iv)産業に含まれる従事者が保有する教育学位に基づいて定義されます。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関ブローカー、転送料、宅配便料金など、物流運営コストの構成要素に直接影響を与えるため、サプライチェーンの円滑な機能において重要な役割を果たし、全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港での取扱トン数などの変数がこの産業トレンドで分析・提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、研究対象の地域(レポートの範囲に応じた国または地域)の境界外に発送元または目的地がある宅配便・速達・小包(CEP)出荷を指します。(1)軽量出荷、中量出荷、重量出荷を含む70kg/154ポンド未満の重量の出荷物・小包・荷物、(ii)地域間および地域内出荷の市場規模(米ドル)と市場数量(小包数)を把握します。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、研究対象の地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として使用される企業の行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象の地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレイヤーが宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。考慮されるエンドユーザープレイヤーは、主に材料または物質を化学的、機械的、または物理的に変換して新製品を製造することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャストインタイム製造のために顧客に原材料を保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。物流サービスプロバイダー(LSP)は、必要な機器やリソースの輸送、機密文書やファイルの出荷など、これらの産業への・からの時間重視の物資や文書の確実な移動において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(農業、漁業、林業)および採掘産業(石油・ガス、採石・鉱業)プレイヤーが宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。考慮されるエンドユーザープレイヤーは、(i)主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚・その他の動物の収穫、および関連する支援活動の提供に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は、(i)生産者へのインプット(種子、農薬、肥料、機器、水)の製造業者またはサプライヤーからの最適かつ継続的な流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たし、流通業者・消費者へのアウトプット(農産物、農業商品)の円滑な流れを確保します。(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たします。これには、輸送または保管される商品の保存期間に応じて必要な場合の温度管理物流と非温度管理物流の両方が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる生産物に対して受け取る平均販売価格を表します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算され、提示されています。これは、研究対象の地域(レポートの範囲に応じた国または地域)において、研究の基準年に企業が獲得した宅配便・速達・小包(CEP)市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要経済圏などの主要パラメーターの研究・分析を通じて計算されており、これらは企業の年次報告書やウェブページで報告されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、産業・専門家との対話を通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数は審査期間にわたって研究され、価値(米ドル)および総GDPに占めるシェア(%)として、この産業トレンドで提示されています。データは、投資、動向、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- 電子商取引産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇、および可処分所得の増加が相まって、世界的に電子商取引市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要が増加しています。したがって、研究対象の地域(レポートの範囲に応じた国または地域)の電子商取引産業における総商品価値(GMV)、過去の成長と予測成長、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、審査期間にわたる製造業の成長がこの産業トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに費やす外部(アウトソーシング)物流支出を把握します。考慮されるエンドユーザープレイヤーは、主に一般的に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料の調達、輸送、注文履行、倉庫保管・保存、需要予測、在庫管理などの活動をカバーし、生産施設から流通業者、最終的にエンドカスタマーへの物資と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界中に軸重監視システムが設けられており、関係する規制当局が定めた制限を超えると罰則・罰金が科される場合があります。道路による貨物輸送において、軸重制限の知識は(i)利益を最大化するための最適な積載、(ii)制限超過および関連する罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)公共の維持・修繕コストをもたらす路面損傷の回避、(v)より良いターンアラウンドタイムの達成に活用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る帰り便の移動であり、地域の貨物エコシステムの可視性に応じて、全積載、部分積載、または空荷(全行程または一部)が含まれます。この点において、空のコンテナを出発地に戻す「デッドヘッディング」も、地域全体でのコンテナ不足によるコスト上昇と最適な利益達成の妨げを考慮すると重要な要素です。一般的に、運送業者は帰り便の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を確認するために発行する法的契約書類であり、両当事者間の運送契約の証拠となります。大まかに言えば、(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地、および出荷の条件、(iii)保険および通関目的に使用できる出荷処理に必要なすべての情報を持つ運送業者とドライバー、(iv)貨物が損傷なく荷受人への出荷準備が整っていることの保証が詳述されています。この点において、ハウス船荷証券(HBL)は、貨物フォワーダーまたは非船舶運航業者(NVOCC)が出荷品目の受領を確認するために(荷送人に対して)発行する書類です。複数の荷送人からの出荷が関係する場合、マスター船荷証券(MBL)が関与することがあり、これは運送業者が取り扱うすべての出荷(共通の目的地への)の統合版であり、運送業者から貨物フォワーダーまたは荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。これには、利用可能な船内タンクへの燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料とは技術的には船舶で使用されるあらゆる種類の燃料油を指します。その名称は、船舶や港でそれが保管されるコンテナに由来しており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは、燃料を保管するための船内のスペース(タンク)を指します。(iii)バンカートレーダーとは、バンカー(燃料)の取引を行う人物を指します。(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、海運会社がバンカーのコスト変動の影響を相殺するためにバンカー寄与金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)を適用するため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両による輸送で、別の国の国内領土内で行われるもの。カボタージュ法は、国内貨物輸送を自国に登録された、場合によっては自国で建造・乗組員が配置された車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体における企業の内部人員、ビジネスパートナー、顧客間の電子的に可能になったビジネスインタラクションを表します。(ii)新技術を効率的に使用することでグローバル経済を活用するためのサプライおよび流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにするための物理的チャネルとの技術統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い視聴者にリーチすることによる競争力の向上などがあります。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者が互いにものを貸し借りできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードの配送を提供し、Cコマースにビジネスモデルを構築した例などがあります。その後、レストランから小売業者への配送サービスを拡大し、企業向けのドライバー「フリート」も提供しています。 |

| 宅配便 | 小包・荷物・出荷物(70kgまで)を配送する企業・会社で、国内または国際的に、商業契約に基づいて迅速なドアツードアの集荷・配送サービスを提供します。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどがあります。 |

| クロスドッキング | クロスドッキングとは、物流管理における慣行で、入荷する配送車両から荷物を降ろし、従来の倉庫物流慣行を省略して直接出荷配送車両に積み込み、時間とコストを節約するものです。入荷と出荷の両方の動きの緊密な同期が必要です。倉庫保管・保存(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両によって行われる、2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両、場合によっては自国で建造・乗組員が配置された車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じたその他の必要書類など、税関による貨物の引き渡しに関わる手続きが含まれます。この点において、税関ブローカーとは、輸出入業者を代理して行動するために各国の関係省庁から認可を受けた個人または会社を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・出荷物・貨物・宅配便輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送(そこから商品が転送される)、(iii)地域の流通センターから店舗への商品の出荷(小売業者向け)、(iv)工場または製造施設から流通センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品を集荷し、エンドコンシューマーに配送するためにサードパーティ物流プロバイダーまたは宅配便サービスプロバイダーに転送するプロセス(電子商取引)を指します。荷物が次の倉庫または宅配便のハブに到着すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届けられます。例えば、UPSを宅配便として選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・企業、または宅配ロッカー)に移動される配送プロセスの最終ステップを指します。商品、ビジネスモデル、その他の要因によって異なりますが、ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、物流に適用されたリーン管理原則を使用して、さまざまなサプライヤーから1人の顧客へ混載貨物を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客の荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して牛乳加工会社に配送するという酪農業の慣行からその名前が付けられました。ミルクランはより効率的な物流処理方法ですが、適切な計画が必要です。ルートに複数の会社の製品が含まれる場合、コスト分担や協同配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面以外の利点には、(i)各原産地から最終目的地への物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国から最適なサプライヤーを選択できる能力があります。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送に重点を置いた電子商取引の一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つ場合もあれば、サードパーティの配送プラットフォーム(アウトソーシングされた物流)を使用する場合もあります。利点には、(i)競争力のある独自の強み、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の保証された可用性、(v)トレーサビリティ、(vi)スケーラビリティがあります。 |

| 逆物流 | 逆物流とは、顧客から販売業者または製造業者に商品を戻すサプライチェーン管理の一種であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理が含まれる場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する購入者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレーションは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象の市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象の市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム