アジア太平洋乳製品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

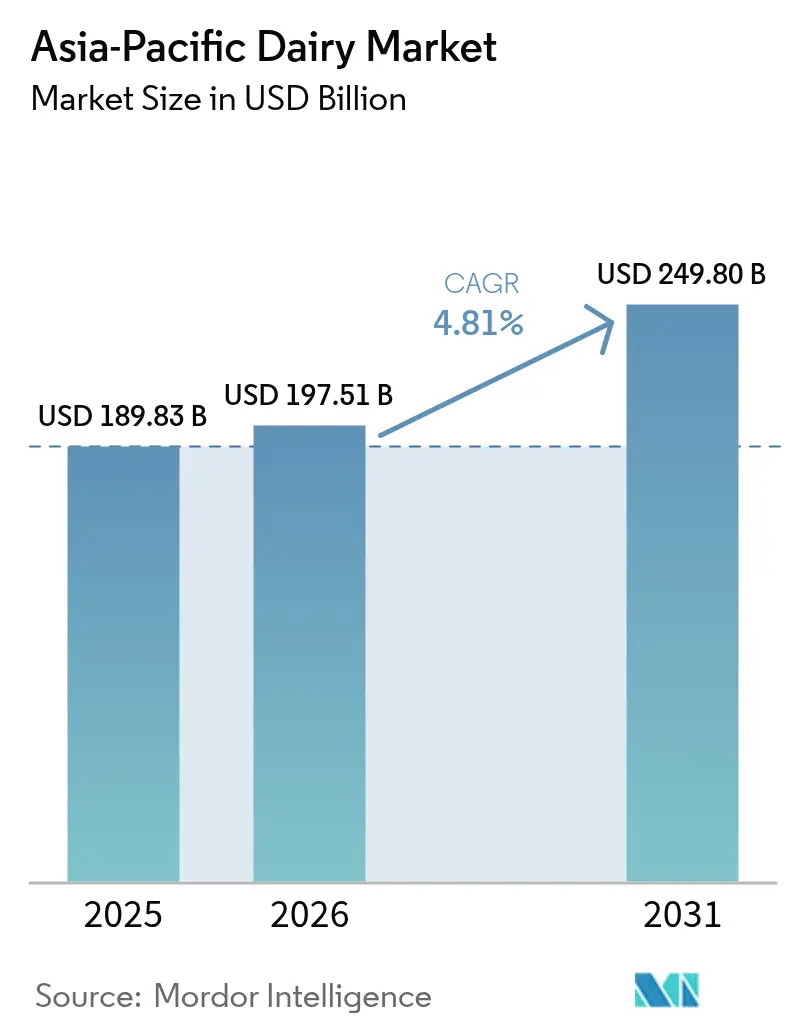

| 基準年の市場規模 (2025) | 189.83 十億米ドル |

| 市場規模 (2026) | 197.51 十億米ドル |

| 市場規模 (2031) | 249.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

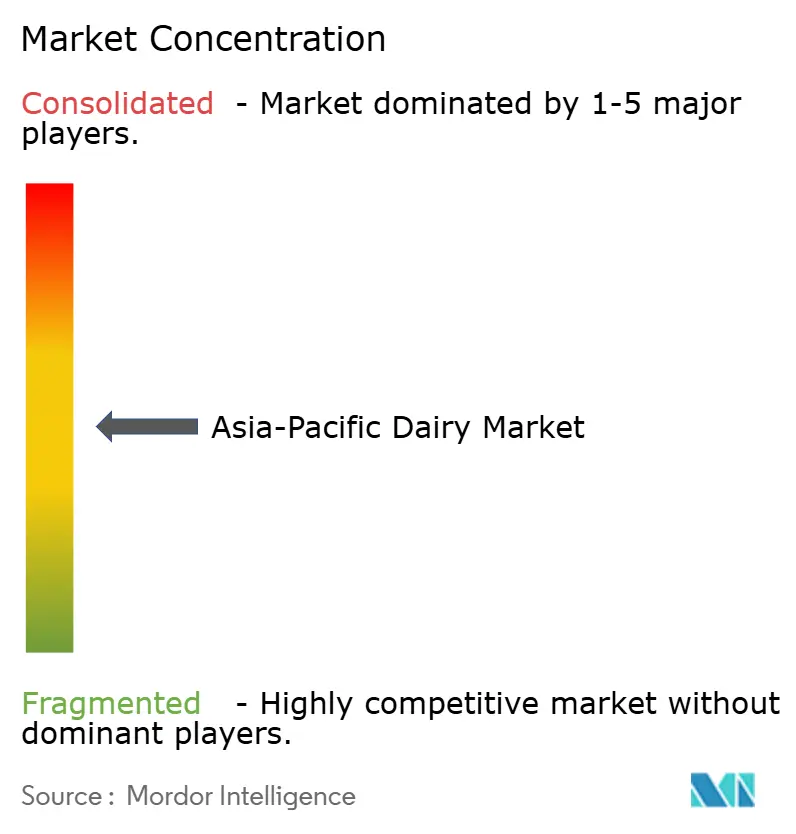

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋乳製品市場分析

アジア太平洋乳製品市場の規模は2025年に1,898億3,000万USDであり、2026年には1,975億1,000万USD、2031年には2,498億USDに達すると予測されており、2026年から2031年の間にCAGR 4.81%を記録する見込みです。この軌跡は、単純な数量の積み上げではなく、構造的な変化を反映しています。中国における都市化により、一人当たりの乳製品消費量は2019年の36.1kgから2024年には42.3kgに増加し、インドの生産基盤は2024年に2億3,000万トンに拡大し、世界最大の牛乳生産国としての地位を確固たるものにしました [1]出典:全国酪農開発委員会、「NDDBについて」、nddb.coop。プレミアム化が段階的な成長を促す成熟した欧米市場とは対照的に、この地域では初めての採用とカテゴリー拡大が収益の主な原動力となっています。消費者が普通の牛乳から飲むヨーグルト、乳糖除去UHT牛乳、高タンパクホエイ濃縮物などの付加価値製品にシフトするにつれ、平均販売価格が上昇し、生産者に原材料コスト変動に対するバッファーをもたらしています。さらに、オムニチャネル流通、特にeコマースの温度管理ラストマイル配送の台頭により、これまで潜在的だった需要が安定した繰り返し購買へと転換しています。競争環境は均衡を保っており、協同組合と多国籍企業の双方がプレミアムSKUへの投資を行いながら、破壊的な価格競争を引き起こさずに済んでいます。

主要レポートのポイント

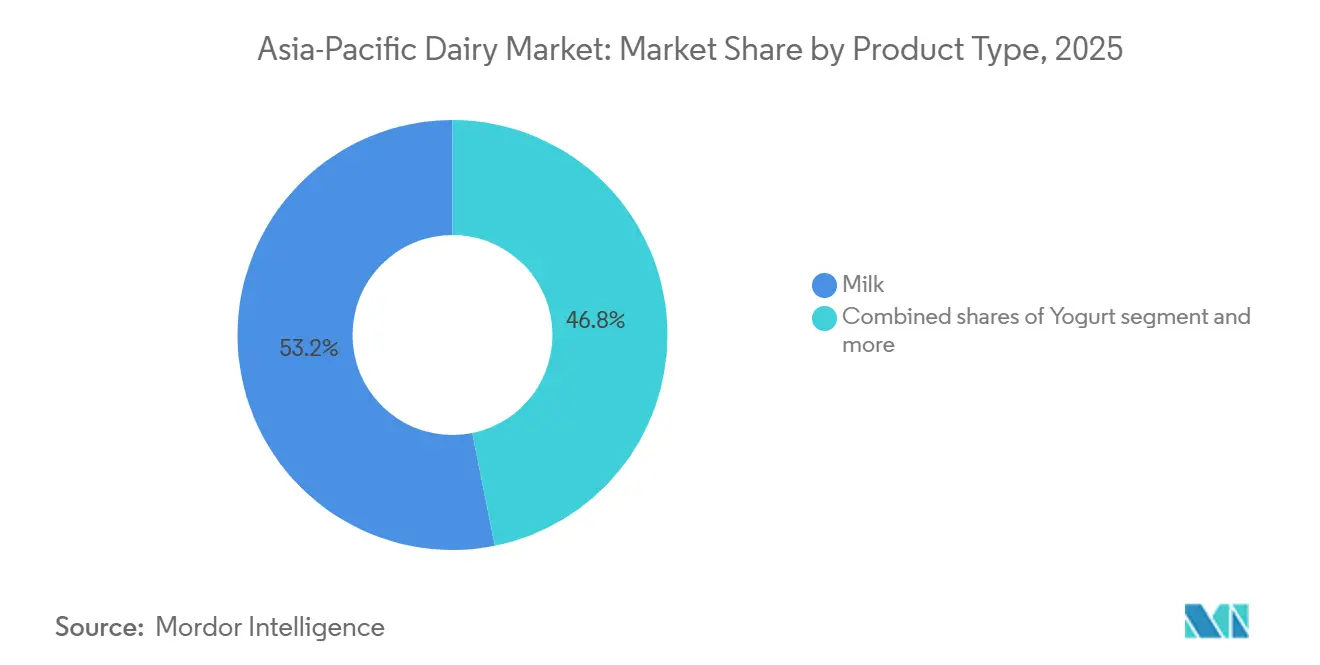

- 製品タイプ別では、牛乳が2025年のアジア太平洋乳製品市場シェアの53.19%を占め、ヨーグルトが2031年にかけて最も速い5.02%のCAGRを記録しました。

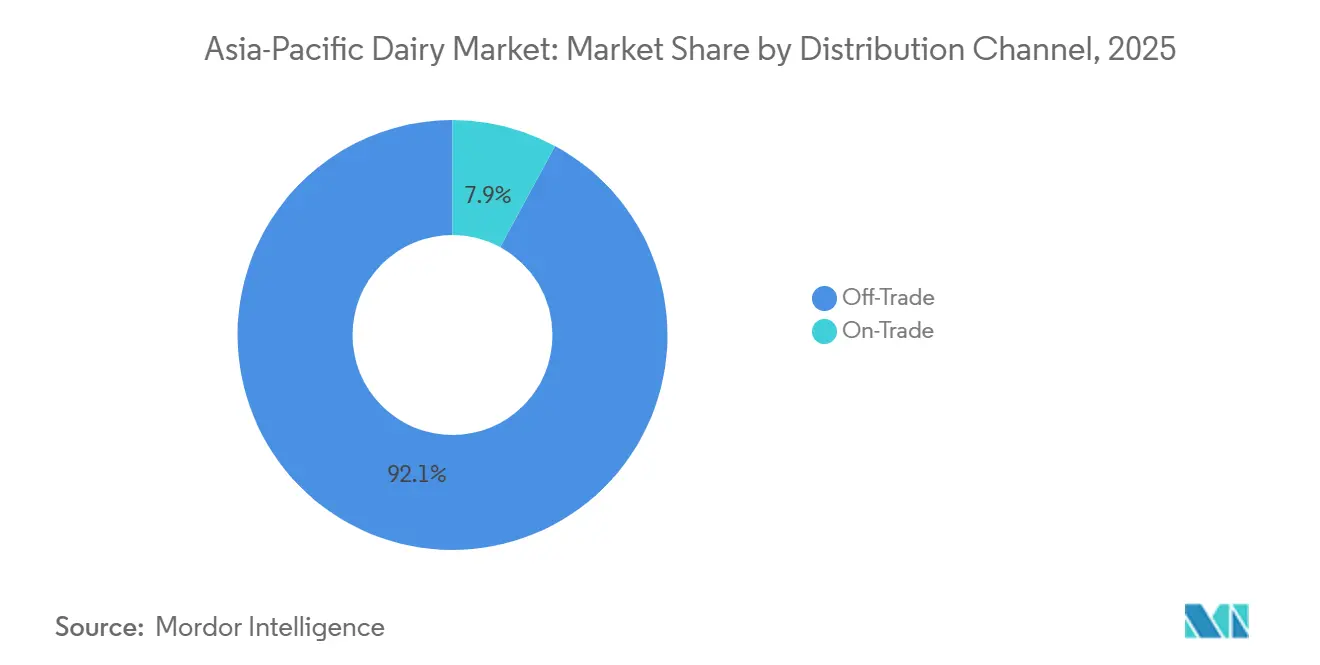

- 流通チャネル別では、オフトレードチャネルが2025年のアジア太平洋乳製品市場規模の92.01%の収益シェアを占め、オントレード販売は2031年にかけて5.21%のCAGRで拡大しています。

- 地域別では、インドが2025年の金額の51.22%を占めており、中国は主要市場の中で最も高い5.74%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋乳製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的な加工技術がセクターをプレミアムカテゴリーへと推進 | +0.8% | 中国、インド、東南アジア | 中期(2〜4年) |

| 戦略的プロモーションが栄養意識と販売を促進 | +0.7% | インド、中国、インドネシア | 短期(2年以内) |

| 乳製品が主食としての地位を確立 | +0.9% | インド、中国、ベトナム | 長期(4年以上) |

| 現代的な小売が製品のアクセシビリティと多様性を拡大 | +0.8% | アジア太平洋の都市部全域 | 中期(2〜4年) |

| 都市化が西洋的ライフスタイルトレンドへのシフトを促進 | +0.9% | 中国、インド、インドネシア、ベトナム | 長期(4年以上) |

| 貿易障壁の緩和が海外市場参入への道を開く | +0.5% | ASEAN、インド、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

革新的な加工技術がセクターをプレミアムカテゴリーへと推進

無菌包装と酵素工学のおかげで、かつては熱帯気候に不向きとされていたカテゴリーが今や繁栄しています。Tetra Pakの2024年のマスカルポーネ技術革新は、冷蔵不要で8ヶ月という印象的な賞味期限を誇ります。この画期的な技術により、コールドチェーンが不安定なインドネシアやフィリピン市場でも、イタリア風デザートが初めて登場する道が開かれました。2024年、中国のYiliは微生物ラクターゼを活用した乳糖除去UHT牛乳を発売し、これまで乳製品を敬遠していた消費者の獲得に成功しました。一方、膜ろ過技術は大規模なホエイプロテインの80%純度濃縮を実現し、日本と韓国のスポーツ栄養市場の急成長を後押ししています。これらの技術的進歩は製品保存性を高めるだけでなく、伝統的な発酵と生鮮消費が歴史的に主流であった地域における「乳製品」の定義に挑戦し、その範囲を拡大しています。

戦略的プロモーションが栄養意識と販売を促進

政府支援のキャンペーンと企業の栄養推進活動が消費規範を再形成しています。2024年、インドの全国酪農開発委員会は学校牛乳プログラムを展開し、1,200万人の子どもたちに届けました。このイニシアチブは、乳製品を贅沢品としてではなく、子どもたちの日常的な主食として定着させることを目的としています。Nestléインドの「Nestlé a+ Nourish」キャンペーンは、強化牛乳を認知発達と結びつけました。小児科医の推薦を活用することで、Nestléは中産階級の購買決定に効果的に影響を与えました。ベトナムでは、Vinamilkが母子保健クリニックと連携し、ヨーグルトを出産前栄養の重要な要素として推進しました。この戦略により、これまで乳製品消費が最小限だった地方での販売が増加しました。これらのイニシアチブは懐疑論に効果的に対処しています。多くのアジアの消費者は、成人の健康への効果を認識するよりも、牛乳を主に子どもの主食や病気の治療薬として捉えています。

乳製品が主食としての地位を確立

アジアでは、乳製品は時折の嗜好品から日常的な主食へと移行しています。2024年、インドの一人当たりの乳製品摂取量は1日459グラムに達し、卵の消費量を上回り、世界平均に近づいています。一方、中国における都市化により、乳製品消費量は2019年の36.1kgから2024年には42.3kgに増加しました。これは一時的なトレンドではなく、根本的な変化です。朝食シリアル、カフェ文化、西洋系ファストフードチェーンが今や牛乳、ヨーグルト、チーズを食事にシームレスに取り入れています。ベトナムでは、小規模農家の生産物を統合し価格を安定させる酪農協同組合モデルにより、店舗での年間を通じた生鮮牛乳の入手が可能となり、10年前と比較して目覚ましい成果を上げています。乳製品を「外国の食品」として捉えることから、日常の主食

として認識するこの進化は、長期的な堅調な成長を示しています。

現代的な小売が製品のアクセシビリティと多様性を拡大

スーパーマーケットとeコマースプラットフォームが流通の障壁を打ち破り、アジアのより幅広い消費者層に乳製品を届けています。中国では、アリババが運営するHema Fresh(盒馬鮮生)がリアルタイム在庫システムを導入し、わずか2時間以内にヨーグルトを補充できるようにしました。これにより廃棄ロスが最小化されるとともに、品揃えが拡充されました。その結果、深圳の消費者は現在47種類のヨーグルトバリアントを楽しめるようになり、従来の食料品店が提供していた12種類から大幅に増加しました。一方、インドでは、Reliance Retailが2024年に冷蔵乳製品の取り扱いを1,200店舗に拡大しました。この動きにより、冷蔵設備を持たない地元の店舗が対応できていなかった地方都市(ティア2都市)にブランドチーズとバターが届けられています。さらに、BigBasketやJD.comなどのオンラインプラットフォームが温度管理配送を管理し、主要都市圏外の消費者にもプレミアム乳製品の輸入品が届くようになっています。このインフラの変革は極めて重要であり、これまで潜在的だった乳製品への消費者の関心を実際の販売へと転換させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症が市場浸透の取り組みを制限 | -0.6% | 東アジア、南アジア、東南アジア | 長期(4年以上) |

| 規制の相違が顕著な貿易摩擦を生み出す | -0.4% | ASEAN、インド、中国 | 中期(2〜4年) |

| 急速な需要増加がサプライチェーンの成熟度を試す | -0.5% | インド、インドネシア、ベトナム | 中期(2〜4年) |

| 未成熟なコールドチェーンが製品品質を損なう | -0.5% | インド、インドネシア、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症が市場浸透の取り組みを制限

アジアにおけるラクターゼ非持続性の遺伝的有病率は重大な課題を浮き彫りにしています。東アジア人の90%、南アジア人の70%、東南アジア人の60%が未処理の乳製品に対して不快感を覚えます。酵素処理牛乳や植物性乳製品代替品が解決策を提供する一方で、市場を細分化しブランドロイヤルティを希薄化させています。例えば、オーツ麦ミルクに移行した消費者は乳製品のバリューチェーンから完全に離脱します。この課題は、高齢化社会が進む日本でさらに深刻化しており、加齢に伴うラクターゼ産生の自然な低下により、多くの高齢者がカルシウム強化代替品を求めています。企業は製品の再処方と消費者教育への投資を余儀なくされています。しかし、これらの取り組みにはコストが伴い、消費者行動の変化が保証されないまま利益率を圧迫しています。この課題は行動ではなく生物学に根ざしているため、従来のマーケティング戦略だけでは不十分かもしれません。

規制の相違が顕著な貿易摩擦を生み出す

食品安全基準と輸入規制の相違により、多国籍企業は並行したサプライチェーンの運営を余儀なくされています。インドのFSSAIは「チーズ」に対して特定の脂肪含有率を義務付けており、異なる牛乳ブレンドを使用する欧州のPDOバリアントは対象外となっています。一方、中国のCFDAはすべての処方変更に対して再登録を要求し、発売を18ヶ月遅延させています[2]出典:FSSAI、「特定の脂肪含有率に関する義務」、fssai.gov.in。ASEANの相互承認協定はまだ進行中です。その結果、タイで承認されたヨーグルトがインドネシアで再度検査を受ける場合があります。このような規制上の摩擦が、FonterraがニュージーランドのUHTクリーム工場を拡張し、東南アジアを避けるという決定に影響を与えました。ニュージーランドに生産を集中させることで、Fonterraは単一の規制環境をナビゲートし、輸送コストが高くなるとしてもコンプライアンスを合理化しています。RCEPの調和努力が2028年までにこれらの障壁を緩和することを約束していますが、現時点では、強力な地域ロビー活動の影響力を持つ確立されたプレーヤーに有利な状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトが伝統的な牛乳を上回る成長を記録

2025年、牛乳は製品タイプ別金額の53.19%という支配的なシェアを占め、インドの堅調な液体消費とUHTにおける中国の優位性に支えられています。しかし、2031年にかけて予測されるヨーグルトの印象的な5.02%のCAGRは、プレミアム化の波が高まっていることを示唆しています。特にラクトバチルス・カゼイとビフィドバクテリウム・ラクティスなどのプロバイオティクス菌株が、ヨーグルトを単なる健康食品から求められる機能性飲料へと昇華させています。2024年、飲むヨーグルト形態が中国のヨーグルト販売に大きな影響を与えました。チーズは市場での普及率がまだ低いものの、加工品が小売販売を支配しています。このトレンドは、主にピザやサンドイッチにおける限定的な料理用途を強調しています。しかし、フードサービス需要には顕著な急増が見られ、中国乳業協会が指摘するように、レストランやクイックサービスレストランが中国のチーズ消費の大部分を占めるようになっています。ベーカリーチェーンの拡大に伴い、バターとクリームのカテゴリーも着実な成長を遂げています。しかし、国内の乳脂肪供給不足から生じる輸入依存という課題に直面しています。

熱帯気候での年間を通じた消費が乳製品デザート、特にアイスクリームの人気を後押ししています。プレミアムな個食フォーマットがコンビニエンスストアで注目を集めています。中国の都市部では、伝統的な中央アジアの酸乳飲料が変革を遂げています。ケフィアとクミスの伝統を活かし、現代的な腸内健康飲料としてマーケティングされています。冷蔵が贅沢品である農村部では、コンデンスミルクと粉ミルクが食料品棚の定番として君臨しています。しかし、コールドチェーン物流の改善に伴い、生鮮品とUHT製品が徐々にその座を奪いつつあります。イノベーションが市場を再形成しています。Mengniuの2024年のヨーグルトとチーズのハイブリッド製品の発売は、料理の手間なくタンパク質を求める消費者に応えています。一方、フレーバーミルクも進化しており、地元の嗜好に合わせたターメリックとマッチャのバリアントが登場しています。乳業界はパラダイムシフトを目撃しています。コモディティ牛乳から付加価値製品への移行は、単なるトレンドではなく決定的な動きです。普通の白い牛乳に固執する企業は機会を失うリスクがあり、機能的で便利かつ文化的に適合した製品で革新する企業がマージンを獲得しています。インドのFSSAIや中国のCFDAなどの規制機関は二重の役割を果たしています。製品の安全性を確保する一方で、厳格なコンプライアンスコストが障壁を生み出し、社内検査ラボを備えた大手プレーヤーに有利な状況を作り出しています。

流通チャネル別:カフェとクイックサービスレストランの増加に伴うオントレードの拡大

2025年、オフトレードチャネルは流通シェアの92.01%という支配的な割合を占め、これは主にスーパーマーケット、ハイパーマーケット、eコマースプラットフォームのおかげです。これらのプラットフォームは冷蔵設備と多様な製品ラインナップを提供するだけでなく、価格の透明性も重視しています。しかし、2031年にかけて5.21%のCAGRが予測されるオントレードセクターは、アジアの消費パターンの変化を示しています。コーヒーショップ、バブルティー店、クイックサービスレストランなどの施設が若い世代の主要な接点として台頭しています。例えば、年間18万トンという大量の牛乳を調達するStarbucks中国は、伝統的なお茶の嗜好から離れ、何百万人もの人々にラテやカプチーノを紹介する上で重要な役割を果たしています。さらに、7-ElevenやFamilyMartなどのコンビニエンスストアは、チルドヨーグルトとフレーバーミルクをレジカウンター付近に戦略的に配置し、かつての衝動買いを定期的な習慣へと変えています。

専門小売業者、オーガニック食料品店、健康食品チェーンはニッチな存在感を維持しており、その影響力は否定できません。彼らはアルチザンチーズとプロバイオティクスヨーグルトをキュレーションし、品質の黄金基準を設定しています。一方、Metro Cash & Carryなどのウェアハウスクラブは、フードサービスバイヤーの市場を再形成し、従来の流通業者に挑戦するバルクフォーマットを提供しています。オントレードセクターの台頭は単なる市場トレンドではなく、文化的な変化です。乳製品は、カフェで友人と会うことや、ジム後のスムージーを手に取ることなど、社会的な儀式に不可欠な存在となっています。この文化的な定着が経済的な低迷に対するバッファーを提供しています。消費者は食料品の買い物を省略するかもしれませんが、朝のコーヒーは欠かせません。その結果、流通戦略は進化しており、オムニチャネル統合を重視しています。小売パッケージにはQRコードが掲載され、レシピやポイントへのアクセスを提供し、オフトレードの購買体験とオントレードのエンゲージメントを効果的に融合させています。

地域分析

2025年、インドは年間2億3,000万トンの生産量と料理、宗教、日常栄養に根ざした深い消費習慣を背景に、地域乳製品市場の51.22%という圧倒的なシェアを占めました。Amulの協同組合モデルは360万人の小規模農家を結集し、原料乳の安定調達を保証するとともに農村部の収入を支えています。一方、Nestléインドやダノンなどの都市中心の民間企業は、ブランド化された付加価値製品を活用してプレミアム価格を実現しています。2024年の一人当たり消費量が1日459グラムと世界平均を下回っていることから、所得の上昇とコールドチェーンの農村部への拡大に伴い、明確な成長ポテンシャルが存在します。政府の後援のもとで実施される国家酪農計画は、遺伝的改良と最適化された飼料管理を通じて生産性を向上させ、2030年までに3億トンという目標達成を目指しています。

2031年にかけて5.74%のCAGRを誇る中国は、最も急成長する主要プレーヤーとして台頭しており、都市化(現在人口の65%が都市に居住)とプレミアム製品に傾く可処分所得の増加が成長を後押ししています。2024年の国内生産量は4,100万トンに達しましたが、特にチーズ、バター、乳児用粉ミルクの大量輸入は品質認識と既存の供給ギャップを浮き彫りにしています。内モンゴルと黒竜江省にまたがる酪農地帯は、機械化農業と優れた遺伝子を活かして繁栄しています。特筆すべきは、China Shengmuが2024年にオーストラリアのホルスタイン牛8,100頭を輸入し、牛群の品質向上を目指したことです。食料安全保障への懸念を最優先に、政府は大規模農場と加工施設への投資を積極的に推進し、自給自足を強力に推し進めています。しかし、水と土地利用に関連する環境課題が大きく立ちはだかり、この拡大を妨げる可能性があります。

日本とオーストラリアの成熟市場では、成長は単純な数量ではなくイノベーションによって牽引されています。日本は高齢化社会と停滞する出生率に直面しており、全体的な需要が縮小しています。しかし、機能性乳製品、プロバイオティクスヨーグルト、カルシウム強化牛乳などのニッチセグメントは繁栄しており、プレミアム価格を実現しています。業界大手の明治と森永が研究開発の最前線に立っています。タスマン海を越えたオーストラリアの乳業セクターは輸出志向が強く、2024年には主に中国と東南アジア向けに32億オーストラリアドル相当の輸出を記録しました。しかし、Dairy Australiaが指摘するように、干ばつ条件と労働力不足という課題が生産を制約しています。一方、ベトナム、インドネシア、タイ、フィリピンなどの国々を含むアジア太平洋地域のより広い範囲は、若い人口動態と現在の低い消費率に支えられた大きな成長ポテンシャルを示しています。

競争環境

アジア太平洋乳製品市場は中程度の集中度を示しており、支配的な既存企業と機動力のある挑戦者のバランスが取れています。AmulやFonterraなどの協同組合は、原料乳の供給を確保する農家ネットワークと数十年にわたって構築されたブランドエクイティという構造的優位性を持ち、Nestlé、ダノン、FrieslandCampinaなどの多国籍企業はグローバルな研究開発パイプラインとプレミアムポジショニングを活用しています。主要な市場プレーヤーには、Gujarat Co-operative Milk Marketing Federation Ltd、Fonterra Co‑operative Group Limited、Inner Mongolia Mengniu Dairy (Group) Co., Ltd.(Mengniu)、Nestlé S.A.、およびDanone S.A.などが含まれます。

中国の大手YiliとMengniuは積極的に規模を拡大しており、MengniuによるBellamy's OrganicのAUD 15億(USD 10億)での買収により、信頼性とトレーサビリティが特大のマージンをもたらす乳児用粉ミルクカテゴリーでの足がかりを確保しました。戦略パターンは三つの軸を中心に集まっています。未開拓市場への地理的拡大、機能性成分によるプレミアム化、そして農場から棚まで品質を管理する垂直統合です。一人当たり消費量が西洋水準の何分の一にとどまるチーズやバターなどのカテゴリー、そして先行者優位が持続するeコマースやオントレードなどの流通チャネルに多くの機会が存在します。

新興の破壊的存在には、乳糖不耐症に対応しながら風味を損なわない植物性・乳製品ハイブリッドや酵素処理バリアント、そして従来の小売を迂回する直接消費者向けブランドが含まれます。技術採用が加速しており、Fonterraが2024年に立ち上げたデジタルトレーサビリティプラットフォームはブロックチェーンを使用して牛乳の産地を検証し、品質意識の高い中国の消費者にアピールしています。規制コンプライアンスは競争上の堀として機能しており、ISO 22000認証とFSSAI承認を持つ企業は、小規模プレーヤーが実現できない棚スペースと価格プレミアムを獲得できます。このセクターの軌跡は、規模の効率性と地域に特化したイノベーションのバランスを取る企業に有利であり、均質なグローバルブランドは地域の嗜好と購買力の格差に苦戦しています。

アジア太平洋乳製品業界のリーダー企業

Fonterra Co‑operative Group Limited

Inner Mongolia Mengniu Dairy (Group) Co., Ltd. (Mengniu)

Nestlé S.A.

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:中国のYili Groupは東南アジア全域で戦略的パートナー会議を開催し、地域の乳業協力を深め、乳製品ポートフォリオの市場リーチを拡大しました。Yiliはグローバルプレゼンスを拡大し、東南アジアおよびそれ以外の地域で大きな進歩を遂げており、パートナーと協力してグローバル乳業セクターの未来を再定義しています。

- 2025年6月:フランスのNo.1フローズンヨーグルトブランドであるYogurt Factoryが、Franchise Indiaの国際事業部門であるFranGlobalとの戦略的パートナーシップを通じて、インド市場への参入を正式に発表しました。Yogurt Factoryは、脂肪分0%・100%グルメのフローズンヨーグルトと、スムージー、ミルクシェイク、ワッフル、バブルティーの豊富なラインナップで、インドのデザート市場に革命をもたらすことを目指しています。

- 2025年4月:インドのプレミアム乳製品セグメントにとって画期的な瞬間として、Britannia Industries Ltdが待望のギリシャヨーグルトシリーズを正式に発売し、ブランドのイノベーションの旅における重要な一歩を踏み出しました。洗練されたパッケージと市場投入可能な製品の背後には、野心、協力、そして卓越性への揺るぎないコミットメントの物語があります。この発売は単に新しいSKUを導入することではなく、体験を創造することでした。それは、現代のインドの消費者の進化する嗜好を反映した、本物らしさ、大胆な風味プロファイル、栄養的完全性、そしてデザイン主導の消費者訴求を体現するものでした。

アジア太平洋乳製品市場レポートの範囲

乳製品市場とは、牛乳、チーズ、ヨーグルト、バターなどの乳製品の経済的取引、およびこれらの製品の需給ダイナミクスを指します。アジア太平洋乳製品市場は、製品タイプ(バター、チーズ、クリーム、乳製品デザート、牛乳、その他)、流通チャネル(オフトレードおよびオントレード)、地域(オーストラリア、中国、インド、日本、およびアジア太平洋のその他の地域)によってセグメント化されています。市場予測は、金額(USD)および数量(トン)で提供されています。

| バター | 有塩バター | |

| 無塩バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| 生乳 | ||

| UHTミルク | ||

| 粉ミルク | ||

| ヨーグルト | 飲むヨーグルト | |

| スプーンで食べるヨーグルト | ||

| 酸乳飲料 | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| インド |

| 日本 |

| オーストラリア |

| 中国 |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| アジア太平洋のその他の地域 |

| 製品タイプ | バター | 有塩バター | |

| 無塩バター | |||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| 生乳 | |||

| UHTミルク | |||

| 粉ミルク | |||

| ヨーグルト | 飲むヨーグルト | ||

| スプーンで食べるヨーグルト | |||

| 酸乳飲料 | |||

| 流通チャネル | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

| 地域別 | インド | ||

| 日本 | |||

| オーストラリア | |||

| 中国 | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| アジア太平洋のその他の地域 | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することで生産される、脂肪球、水、無機塩の黄色から白色の固体エマルジョンです。

- 乳製品 - 乳製品には牛乳と、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクなど牛乳から作られるあらゆる食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、消費前に冷凍または半冷凍される牛乳またはクリームおよびその他の成分を含む製品を意味し、アイスミルクやシャーベットなどの冷凍乳製品デザート(特別な食事目的のものを含む)およびソルベが含まれます。

- 酸乳飲料 - 酸乳は、牛乳の発酵によって得られる、酸味のある濃厚で凝固した牛乳です。ケフィア、ラバン、バターミルクなどの酸乳飲料が本調査で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的処理にかけ、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。生の天然塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な種類の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳性バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳性ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビで熟成された白カビ外皮のチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温で安全に保存でき、少なくとも1年間は「棚に」保管でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(Direct Store Delivery)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム