商用車タイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 130.53 十億米ドル |

| 市場規模 (2031) | 166.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

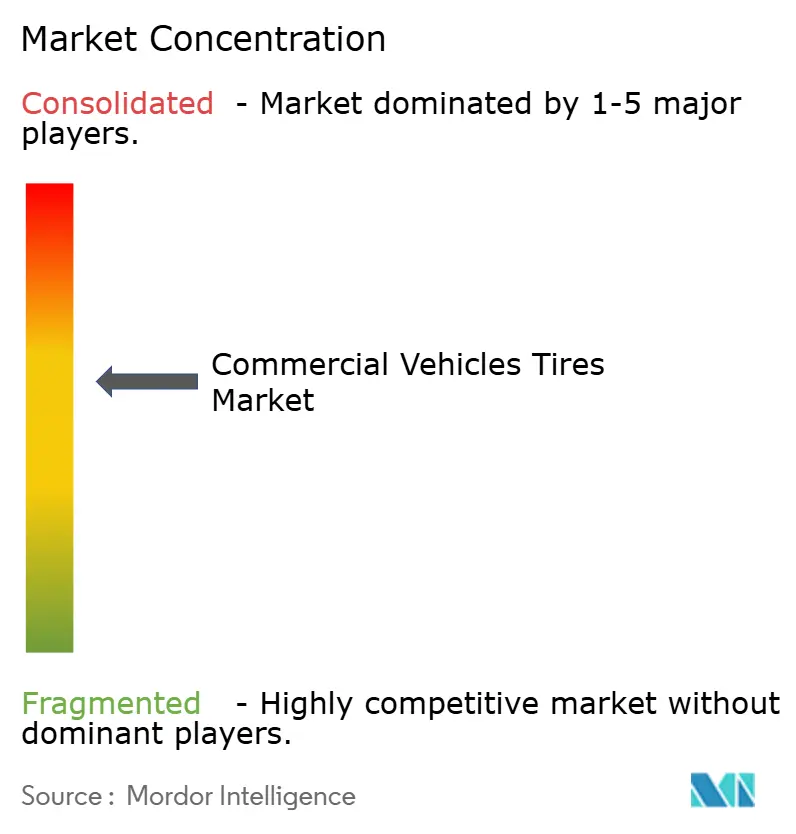

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車タイヤ市場分析

商用車タイヤ市場規模は、2025年の1,243億4,000万米ドルから2026年には1,305億3,000万米ドルに拡大し、2031年までに1,664億4,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR4.98%で成長すると予測されています。商用車タイヤ市場の成長は、持続的なeコマースの小口配送需度の高まり、インフラ主導の建設輸送需要、および新興経済圏におけるラジアル化の急速な進展によって牽引されており、これらがフリート調達戦略を再編しています。OEMおよび主要タイヤメーカーは、燃費向上効果を検証するために新規装着品にテレマティクスを組み込んでおり、この動きがコスト意識の高いオペレーターの間でもプレミアムタイヤの採用を促進しています。同時に、アフターマーケットチャネルは依然として数量面でのリーダーシップを維持しています。これは、南米、アフリカ、およびアジアの広範な地域において、独立系サービスネットワークが商用フリートメンテナンスの根幹を担っているためです。競争力学は二極化しつつあります。グローバル大手はデータ駆動型のタイヤ・アズ・ア・サービスバンドルを拡大する一方、中国およびインドの低コストメーカーは、特にアフリカおよび東南アジアにおいて、現地着荷コストで競合他社を下回る価格を提示しています。

主要レポートのポイント

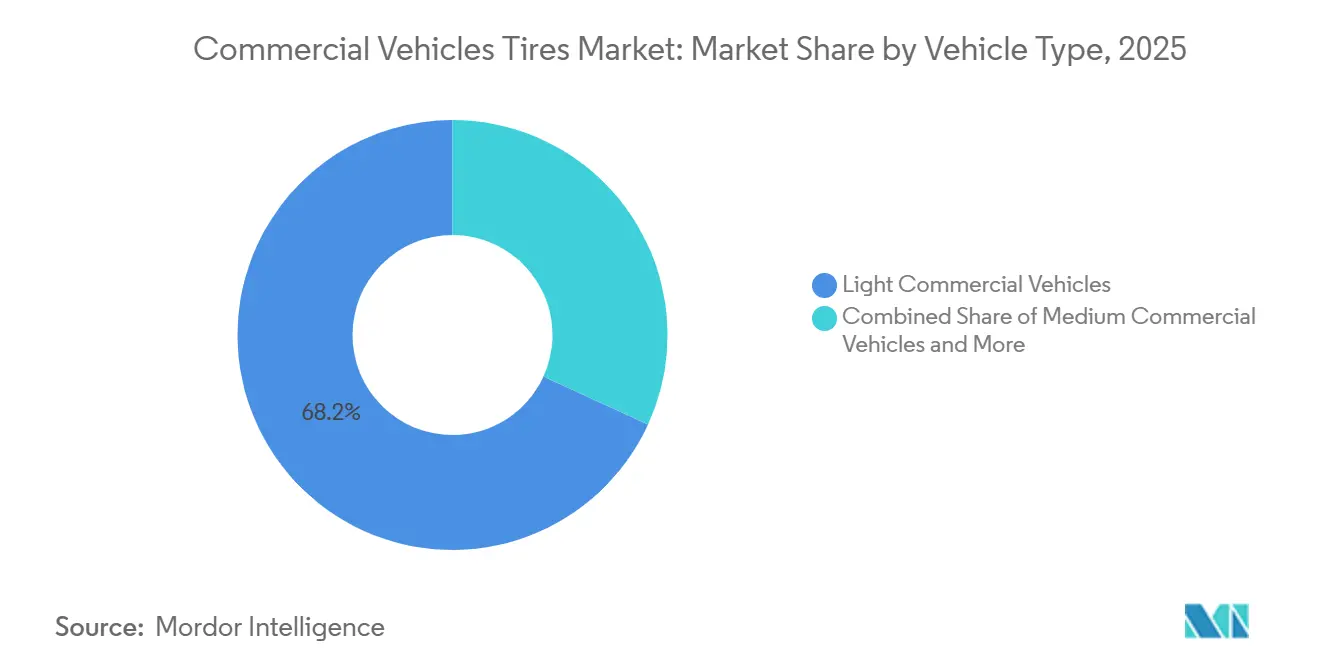

- 車両タイプ別では、小型商用車が2025年の商用車タイヤ市場シェアにおける売上の68.17%を占め、大型商用車は全車両クラスの中で最も高い5.30%のCAGRを2031年まで記録すると予測されています。

- タイヤタイプ別では、ラジアル製品が2025年の商用車タイヤ市場シェアの87.71%を占め支配的な地位にあります。ラジアルカテゴリーは2031年まで5.21%のCAGRで成長し、セグメント内の成長をリードすると予測されています。

- 用途別では、貨物輸送が2025年の商用車タイヤ市場シェアの74.31%を占めました。建設用途は2026年〜2031年にかけて5.98%のCAGRで拡大し、全用途の中で最も高い成長率となる見込みです。

- 販売チャネル別では、アフターマーケットセグメントが2025年の商用車タイヤ市場シェアの73.37%を占めました。OEM装着品は2031年まで5.09%のCAGRで成長し、他のチャネルを上回る見込みです。

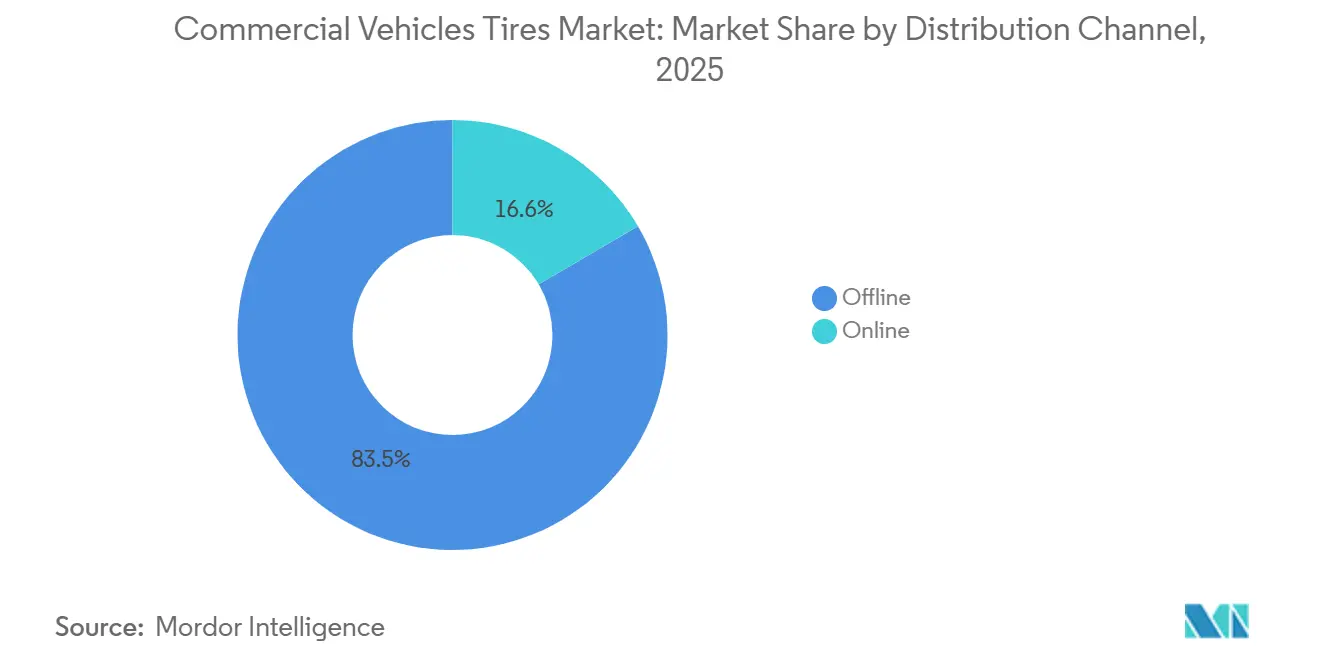

- 流通チャネル別では、オフライン販売店が2025年の商用車タイヤ市場シェアの83.45%を占めました。オンラインプラットフォームは2031年まで7.23%のCAGRで拡大し、流通形態の中で最も高い成長率となる見込みです。

- 価格カテゴリー別では、エコノミータイヤが2025年の商用車タイヤ市場における売上の39.82%を占めました。プレミアムタイヤは2026年〜2031年にかけて5.80%のCAGRを達成し、価格帯全体の成長をリードすると予測されています。

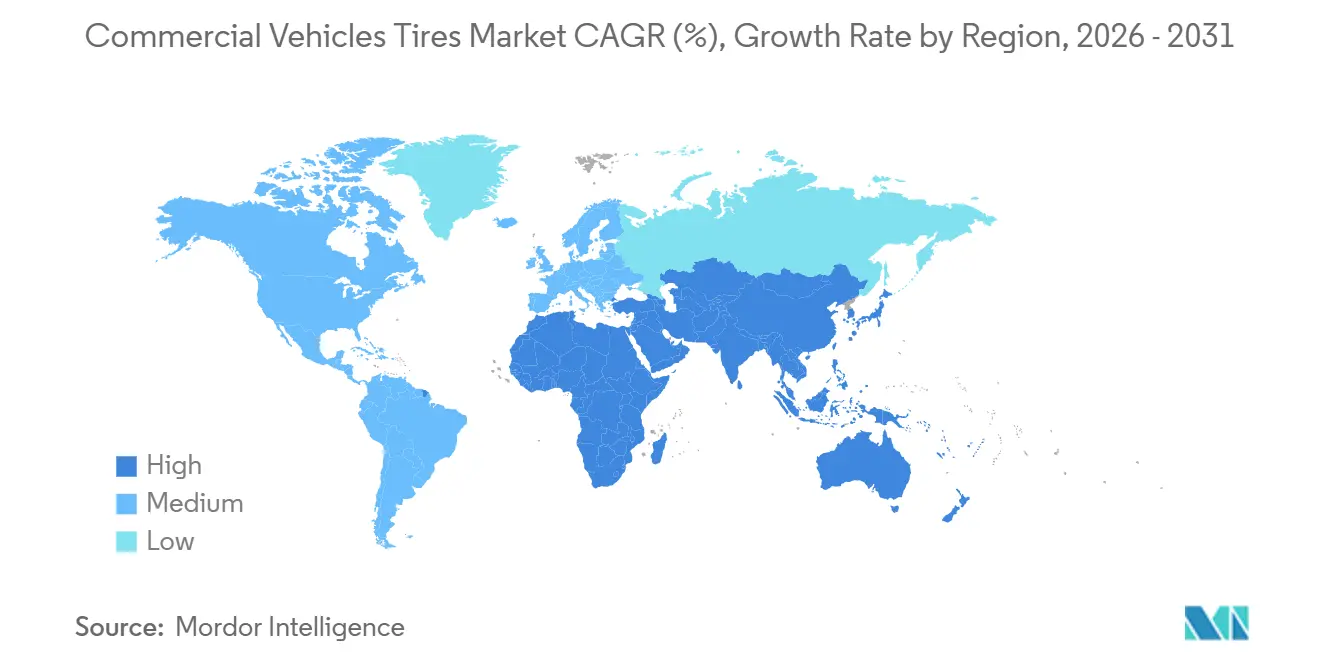

- 地域別では、北米が2025年の金額ベースで55.21%を占め首位となっていますが、アジア太平洋地域は2031年まで5.18%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商用車タイヤ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースがラストマイル配送を促進 | +1.2% | 北米、欧州、アジア太平洋の都市部に集中したグローバル規模 | 短期(2年以内) |

| フリートの近代化とラジアル化の進展 | +0.9% | インド、東南アジア、ラテンアメリカ、東欧 | 中期(2〜4年) |

| インフラ投資が輸送フリートを拡大 | +0.8% | アジア太平洋中核地域、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| グローバル物流回廊の拡大 | +0.7% | 一帯一路構想対象地域、インド・中東・欧州回廊 | 長期(4年以上) |

| タイヤ・アズ・ア・サービスのサブスクリプション拡大 | +0.6% | 北米およびEU、先進アジア太平洋市場での早期採用 | 中期(2〜4年) |

| テレマティクスがプレミアムタイヤ需要を促進 | +0.5% | 北米および欧州主導のグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースのラストマイル配送増加が小型商用車タイヤ需要を押し上げ

当日・翌日配送ネットワークが急拡大し、従来型フリートと比較して小型商用車(LCV)の稼働率が大幅に上昇しています。この変化により、都市部の密集した配送ルートにおけるタイヤ寿命は、従来の数年から大幅に短縮されています。Amazonはデリバリーサービスパートナーネットワークを多数のグローバルオペレーターに拡大し、数千台のバンを導入しました[1]「Amazonが小規模都市でプライム配送サービスを拡大」、Reuters、reuters.com。これらのバンは合計で年間相当量のタイヤを必要としています。FedExは電動LCVの調達に多額の資金を投じており、より重い車両重量と瞬時トルク負荷に対応できるタイヤへの需要を高めています。DHLのデータによると、アジアのフリートは欧州のフリートよりも車両1台あたりの年間タイヤ交換頻度が高く、路面状況がタイヤ摩耗パターンに与える影響が浮き彫りになっています。市場は特定のタイヤサイズへの集中が進んでおり、これらのサイズが世界のLCV装着品の大半を占めています。このように、商用車タイヤ市場は主要都市ハブにおける小口配送トラフィックの急増と密接に連動しています。

新興市場におけるフリートの近代化とラジアル化

インドのバーラト・ステージVIおよび東南アジアの同等規制に関連する義務付けにより、運送業者はバイアスタイヤから燃費を削減し走行距離を延ばすラジアルタイヤへの切り替えを迫られています。この動きにより、当該国のラジアル化率が大幅に上昇し、老朽化したバイアスプライ在庫の段階的廃止に伴う顕著な交換需要の波が生まれました。Apollo Tyresは国内ラジアル数量の急増を報告しており、特に資金調達のハードルが低下するにつれて旺盛な商業需要を示しています。ブラジルでは、BridgestoneがBanco do Brasilと協力して無利子融資を提供し、短期間で相当数のラジアルタイヤへのアップグレードを促進しました。西アフリカではラジアルへの関心が高まっているものの、同地域の劣悪な道路状況が期待される燃費節減効果を損なっています。こうした課題にもかかわらず、商用車タイヤ市場では、技術的な性能プレミアムによって拡大するユニットマージンに支えられ、より長寿命のラジアルタイヤへの需要が急増しています。

インフラ投資が建設輸送フリートを拡大

中国、インド、および湾岸諸国は道路、港湾、エネルギープロジェクトへの多額の投資を表明しており、ダンプトラックやコンクリートミキサーに使用される重荷重タイヤへの需要を直接押し上げています。中国の開発計画では、輸送プロジェクトに相当額が特別に割り当てられています。Bridgestoneの北九州工場のアップグレードにより、このセグメントに特化した大口径対応能力が追加されました[2]「マスターコアマイニングタイヤシリーズホワイトペーパー」、Bridgestone Corporation、Bridgestone.com。一方、北米では住宅市場に冷却の兆しが見られるものの、インフラ投資イニシアチブが需要を下支えしています。特に、建設資材の貨物トンマイルが大幅に増加しています。

グローバル物流貿易回廊の拡大

一帯一路やインド・中東・欧州経済回廊などのメガプロジェクトは、高耐久性の長距離輸送タイヤを必要とする連続した貨物輸送ルートを創出しています。砂漠の熱帯気候や高山の寒冷地を走行する運送業者は、ルート固有の過酷な条件に対応したトレッドコンパウンドを重視しています。タイヤメーカーは製品ライフサイクルにわたるリテーナー契約を確保するため、物流ハブにサービス拠点やリトレッドワークショップを追加しています。回廊開発はまた、リードタイムと輸入関税を低減するローカルジョイントベンチャーを促進し、グローバルサプライチェーンの強靭性を強化しています。トラフィックが拡大するにつれ、国境を越えた品質基準の調和が、複数地域のSKUを持つ確立されたブランドをさらに有利にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゴムおよび原油価格の上昇によるコスト増加 | -0.4% | 価格に敏感な新興市場に特に影響するグローバル規模 | 短期(2年以内) |

| より厳格な排出・廃棄規制 | -0.3% | 欧州、北米、アジア太平洋への段階的拡大 | 中期(2〜4年) |

| 低転がり抵抗タイヤによる交換サイクルの延長 | -0.3% | プレミアムタイヤを採用する先進市場で顕著な影響を持つグローバル規模 | 中期(2〜4年) |

| リトレッドとの競合による新品タイヤ需要の抑制 | -0.2% | 価格に敏感な商用フリートセグメントを中心とした新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび原油の価格変動が原材料コストを押し上げ

天然ゴム価格が急騰し、原油価格も大幅に変動しました。これらの動きにより、大半のタイヤメーカーの粗利益率が圧迫されました。原材料インフレへの対応として、Michelinは欧州および南米での定価を引き上げました。しかし、ヘッジ能力が限られた中小メーカーはより大きなマージン悪化を経験しました。例えば、Apollo Tyresは数量が増加したにもかかわらず、EBITDAが顕著に低下しました。フリートは購入を先送りし、リトレッドの活用を強化することで対応しました。ブラジルの多くのオペレーターは新品タイヤの購入を延期し、代わりにリグルービングを選択しました。このような価格変動は、交換サイクルを圧縮するだけでなく、インフレ期における商用車タイヤ市場の成長を抑制しています。

タイヤメーカーに対するより厳格な排出・廃棄規制

EUのラベリングおよび生産者責任に関する新規則は、リサイクル素材の使用拡大と廃棄物追跡の明確化を求めています。これに対応するため、各社は脱硫クラムゴム用の新たな混合ラインへの投資や、リサイクルしやすい製品設計の見直しを進めています。R&D予算が潤沢な大手メーカーは、中小メーカーよりもこれらのコストを吸収しやすく、市場参入が容易です。一方、北米の各州でも同様の規制が導入されつつあり、アジア太平洋の先進経済圏でも規制の整合化が示唆されており、グローバルなコスト影響が増幅されています。興味深いことに、これらの規制はリトレッド数量の増加も促進しており、カーカスの再利用が循環型経済目標の達成に貢献しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:小型商用車が市場数量を牽引

2025年、小型商用車(LCV)はeコマースの小口配送急増に支えられ、市場の68.17%という支配的なシェアを占めました。しかし、大型商用車(HCV)はLCVを上回るペースで成長し、堅調な5.30%のCAGRが見込まれています。このトレンドは商用車タイヤ市場における顕著な変化を示しています。LCVは特定のタイヤ寸法を主に採用しており、製造における規模の経済から恩恵を受けています。一方、中型商用車(MCV)は新興市場のGDP成長と密接に連動しています。HCVの採用は、高速道路の拡張と厳格な排出規制による老朽化したトラクターフリートの廃棄を背景に増加しています。

HCV購入者はワイドベースシングルタイヤへの傾向を強めており、これにより車両重量を大幅に削減できます。これは燃費向上だけでなく、積載量の増加にもつながります。BridgestoneのM860は、デビュー年に北米HCV交換市場で顕著なシェアを獲得し、長寿命タイヤへの需要を裏付けました。インドや東南アジアなどの地域では、政府支援の信用供与イニシアチブがHCVのアップグレードを促進しています。これらのアップグレードは車両1台あたりのタイヤポジションを増やすだけでなく、全体的な需要を増幅させます。2027年以降に電動トラックのプロトタイプがパイロットフリートから移行するにつれ、瞬時トルクに対応したタイヤ設計が商用車タイヤの市場環境を再定義する見込みです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイヤタイプ別:ラジアルの優位性がソリッドタイヤの台頭に直面

ラジアルはすでに87.71%のシェアを占め、5.21%のCAGRで成長しており、グローバル大手が享受する商用車タイヤ市場シェアのプレミアムを支えています。バイアスタイヤはパンク耐性で知られ、オフロードの鉱山および農業セクターで優位を保っていますが、OECD諸国では年々その存在感が低下しています。主にフォークリフトや港湾のストラドルキャリアに使用されるソリッドタイヤはニッチ市場に対応しており、倉庫自動化への投資に支えられて安定を維持しています。

新興市場は重要な役割を果たしています。近年、インドではラジアルタイヤの普及率が大幅に成長しており、資金調達へのアクセス改善を条件にさらなる拡大が予測されています。MichelinのX Multi Energy Dタイヤは電動トラック向けに設計されており、DHLの試験走行で航続距離の延長を実証しました。これはラジアルタイヤの進化がグローバルな脱炭素化目標と整合していることを示しています。ラジアルカーカスは長寿命でリトレッドに適しているため、アフターマーケット収益がサービス指向モデルへとシフトする傾向が顕著です。このトレンドが商用車タイヤ市場をよりライフサイクル契約型へと推進しています。

用途別:鉱山が成長リーダーとして台頭

貨物輸送は2025年の需要の74.31%を占め、ニアショアリングとオムニチャネル小売の拡大に伴うグローバルな貨物トンマイルの増加とともに引き続き支配的な地位を維持します。しかし、建設はアジア太平洋および中東全域のインフラ支出を背景に5.98%のCAGRで最も急成長するセグメントです。公共交通、鉱山、農業は政府調達サイクルおよびコモディティ価格に連動した小規模なプールを形成しています。

2030年までに、中国の一帯一路プロジェクトは相当数の建設車両を投入する予定であり、各車両が年間複数本のタイヤを消費します。Goodyearのフューエルマックスは中東での展開から数ヶ月以内に顕著な市場シェアを獲得し、ダウンタイム削減への投資に対するオペレーターの意欲を示しました。パリからシンガポールまで、各都市が電動バス向けの低騒音タイヤを義務付けています。この動きにより、サプライヤーは転がり音を低減しつつウェットグリップ基準を満たすトレッドブロックの設計を求められています。こうした特化したニッチ市場が商用車タイヤ市場を拡大させ、貨物輸送のみへの依存から脱却させています。

販売チャネル別:アフターマーケットの優位性とOEMの加速

アフターマーケットネットワークは2025年の販売の73.37%を占め、商用車タイヤ市場における数量リーダーシップを確立しています。独立系ディーラーは、OEMチャネル外での購入が80〜85%を占めるアフリカや南米など、老朽化した分散型フリートを持つ市場で繁栄しています。しかし、タイヤメーカーが車両購入時点で複数年のタイヤ・アズ・ア・サービス契約を締結するにつれ、OEM装着品は5.09%のCAGRで増加しています。

北米および欧州のトラックメーカーはタイヤとテレマティクスをセットで提供するケースが増えています。例えば、BridgestoneはDaimler TruckとフレイトライナーカスケードイアEVを対象とした複数年契約を締結しました。一方、中国では工場装着のTPMSにより、OEMの市場シェアが徐々に上昇しています。ブランド固有のセンサーに依存するこれらのシステムがアフターマーケット購入を促進しています。TireConnectなどのデジタルプラットフォームは、価格の標準化、ディストリビューターマージンの圧縮、当日配送の提供により業界を揺るがし、従来の実店舗に直接挑戦しています。この進化するハイブリッドな市場環境は、より広範な商用車タイヤ市場における小売業者の経済性を大きく変えています。

流通チャネル別:従来型ネットワークのデジタル変革

オフライン流通は2025年に83.45%のシェアを維持しました。これは取付サービスが必須であるためですが、オンラインチャネルは7.23%のCAGRで拡大しています。物流インフラが密集した都市圏では4時間以内の配送が可能であり、このサービスモデルは透明な価格設定を求める10〜50台規模のフリートに人気です。

GoodyearおよびMichelinと協力して翌日配送を開始した初年度に、Amazon Businessは米国の商用数量の推定シェアを獲得しました。予測期間中、アリババは大規模なB2Bタイヤ取引を処理し、商用車タイヤ市場における越境供給のシフトを示しました。ワイドベーストラックタイヤのラストマイル経済性は主要ハブ外では課題を抱えていますが、オフライン販売店は都市周辺部において引き続き重要な役割を果たします。しかし、デジタルの透明性が高まるにつれてチャネルマージンが圧縮され、実店舗ディーラーはホイールアライメント契約などの付加価値サービスで提供内容を強化することを余儀なくされています。

価格カテゴリー別:プレミアムセグメントが勢いを増す

エコノミー帯製品は2025年の売上の39.82%を占め、分散型フリート全体における低い初期コストの重要性を示しています。対照的に、プレミアムタイヤはテレマティクスがライフサイクルコスト削減の根拠を示すにつれ、5.80%のCAGRで拡大しています。アフリカおよび南米では、高金利が設備投資向け融資を抑制する中でバジェット製品が普及しており、中国系参入企業が競合他社より大幅に低い価格を提示しています。

ContinentalのContiConnectは、プレミアムタイヤが1キロメートルあたりのタイヤ総コストを削減できることを実証しました。この知見は、顕著な価格差があるにもかかわらず、エンタープライズフリートの切り替えを促しました。EUの燃費規制により、MichelinのXラインエナジーは欧州の長距離輸送市場で大きなシェアを獲得しました。しかし、ZC RubberおよびLonglongは、キャッシュフローが逼迫した市場において積極的な支払い条件を活用し、中小フリートとの契約を獲得し続けています。この二層構造の共存が商用車タイヤ市場の価格環境を形成しています。

地域分析

北米は2025年のグローバル金額の55.21%を占め、クラス8長距離貨物輸送とJ.B. Huntなどのメガフリートによるタイヤ・アズ・ア・サービスの早期採用がその優位性を支えています。2025年には、ニアショアリングが越境トラフィックに与える影響により貨物トンマイルが増加しました。一方、低転がり抵抗技術の恩恵を受ける多くのコールドチェーンフリートは、交換インターバルを延長しています。カナダでは、季節的な冬季規制により四半期ごとの需要急増が生じており、オンタリオ州およびケベック州のトラックの相当数が専用スノータイヤを使用しています。また、Goodyearは米国のIIJAが資金提供するインフラプロジェクトにより、2025年に建設用タイヤ販売の成長を経験しました。

アジア太平洋地域は5.18%のCAGRで最も急成長する地域となる見込みです。中国は商用車の相当なシェアを占め、インドは国内販売で顕著な成長を経験しました[3]「商用車販売2025年」、インド自動車工業会、siam.in。政府の義務付けと、LazadaおよびShopeeが相当数のバンを運営するeコマースフリートの拡大がこれらの数量を牽引しています。しかし、重荷重セグメントでリトレッド普及率がかなりの割合を超えているため、新品タイヤへの需要は抑制されています。日本および韓国は主に交換需要に焦点を当てていますが、EV専用タイヤの試験場にもなっています。

欧州はグローバル市場価値の相当なシェアを占めています。より厳格なラベリング法により低転がり抵抗タイヤの普及率が高い水準に達し、プレミアムサプライヤーはより高いマージンを確保できるようになりました。ドイツでは電動トラックへのシフトが進み、新車販売の顕著なシェアが電動化されており、より高い積載係数に最適化するためのContinental・ダイムラーパートナーシップなどの協業が促進されています。ブレグジット後、英国では長距離輸送量がブレグジット前の水準と比較して減少し、タイヤ需要が国内の短距離ルートへとシフトしています。南米では、ブラジルの新規トラック販売の減少がOEM数量に影響を与えましたが、アフターマーケットのリトレッドは堅調を維持しました。中東およびアフリカは規模は小さいものの、建設および鉱山フリートで力強い二桁成長を示しました。特に、UAEの建設用タイヤ消費量はエクスポ2030を見据えて大幅に急増しました。これらの多様な地域トレンドは、経済変動の中における商用車タイヤ市場の強靭性を示しています。

競争環境

商用車タイヤ市場は、Bridgestone、Michelin、Continental、Goodyearからなるプレミアム層が世界の金額の相当なシェアを占め、支配的な地位にあります。対照的に、分散したバジェットセグメントはZC Rubber、Giti、Apollo、MRFなどのプレイヤーが主導しています。プレミアムリーダーはR&Dに多額の投資を行っています。例えば、Michelinは低転がり抵抗およびEV専用コンパウンドに注力し、技術的優位性を守っています。一方、BridgestoneはWebfleetの買収で注目を集め、独自のテレマティクスを獲得しました。この動きにより、Bridgestoneはタイヤとソフトウェアをバンドルしたパッケージを提供し、フリートオペレーターのロイヤルティを高めることができます。

一方、バジェットサプライヤーはコスト効率の高い地域での大規模製造を活用しています。その好例がZC Rubberのタイ工場拡張であり、関税保護されたASEAN市場を戦略的に狙い、大幅な増産を目指しています。インドでは、ApolloとMRFがティア1競合他社より低い価格設定で中小フリートを引き付けています。技術的進歩が全体的に均質化しつつある一方、規制の違いが製品ラインナップの差異を生み出しています。例えば、EU向けタイヤは厳格な騒音および転がり抵抗基準を満たす必要がありますが、新興市場では効率性よりもパンク耐性が重視される傾向があります。

電動トラック用タイヤおよび中規模フリート向けサブスクリプションの分野には成長の可能性があり、いずれも現時点では明確な市場リーダーが存在しません。ContinentalのContiConnectは世界中の相当数の商用タイヤを管理しており、パイロットフリートのダウンタイムを顕著に削減することを実証しました。これは、今日の市場においてはゴムの量ではなくデータが利益率を高めるという考えを裏付けています。今後、技術の統合、地域生産能力の拡大、サービス型収益モデルへのシフトが商用車タイヤ市場の競争環境を形成していくと見込まれます。

商用車タイヤ産業のリーダー企業

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Hankook Tire & Technology

Yokohama Rubber Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インド最大のオフハイウェイタイヤメーカーであるBalkrishna Industries Ltdは、今後10年以内に売上を2倍以上に拡大することを目指しています。この野心的な目標は、主力のオフハイウェイタイヤおよびカーボンブラックセグメントの販売拡大と、プレミアム乗用車および商用車ラジアルタイヤ市場への参入という戦略的な動きによって推進されています。

- 2025年2月:Goodyear Tire & Rubber Companyは最新製品、Cooper® WORK Series™ リージョナルホールオールポジション(RHA)2タイヤを発表しました。スーパーリージョナルおよびリージョナル商用車向けに特別設計されたSmartWay*認証取得済みのRHA 2は、拡大するスーパーリージョナル商用車市場のニーズに応え、優れた走行距離と均一な摩耗を実現します。

世界の商用車タイヤ市場レポートの調査範囲

商用車タイヤ市場レポートは、車両タイプ(LCV、MCV、HCV)、タイヤタイプ(ラジアル、バイアス、ソリッド)、用途(貨物、公共交通、建設、鉱山、農業)、販売チャネル(OEMおよびアフターマーケット)、流通(オンラインおよびオフライン)、価格(バジェット、エコノミー、プレミアム)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)および数量(台)で提供されます。

| 小型商用車(LCV) |

| 中型商用車(MCV) |

| 大型商用車(HCV) |

| ラジアルタイヤ |

| バイアスタイヤ |

| ソリッドタイヤ |

| 貨物輸送 |

| 公共交通 |

| 建設 |

| 鉱山 |

| 農業 |

| OEM |

| アフターマーケット |

| オンライン |

| オフライン |

| バジェット |

| エコノミー |

| プレミアム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 小型商用車(LCV) | |

| 中型商用車(MCV) | ||

| 大型商用車(HCV) | ||

| タイヤタイプ別 | ラジアルタイヤ | |

| バイアスタイヤ | ||

| ソリッドタイヤ | ||

| 用途別 | 貨物輸送 | |

| 公共交通 | ||

| 建設 | ||

| 鉱山 | ||

| 農業 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 流通チャネル別 | オンライン | |

| オフライン | ||

| 価格カテゴリー別 | バジェット | |

| エコノミー | ||

| プレミアム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのトラック・バス用タイヤのグローバル需要規模はどのくらいになるか?

商用車タイヤ市場規模は2031年までに1,664億4,000万米ドルに達すると予測されており、2026年からのCAGR4.98%を反映しています。

2031年までに最も大きな増分タイヤ需要をもたらす車両タイプはどれか?

大型商用車は5.30%のCAGRで成長すると予測されており、インフラプロジェクトと長距離貨物輸送の回復を背景に他のクラスを上回る見込みです。

現在のラジアルタイヤのシェアはどのくらいか?

ラジアル製品はすでに世界の売上の87.71%を占め、特にインド、東南アジア、ラテンアメリカでシェアを拡大し続けています。

近期成長の主な制約要因は何か?

天然ゴムおよび原油の価格変動が原材料コストを押し上げており、特に南米およびアフリカの一部フリートが購入を先送りしたり、リトレッドに切り替えたりする要因となっています。

オンラインタイヤ販売の成長速度はどのくらいか?

商用タイヤのeコマースチャネルは約7.23%のCAGRで拡大しており、モバイルインストーラーが当日サービスを提供する密集した都市市場で最も急速に成長しています。

最終更新日: