アジア太平洋地域商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

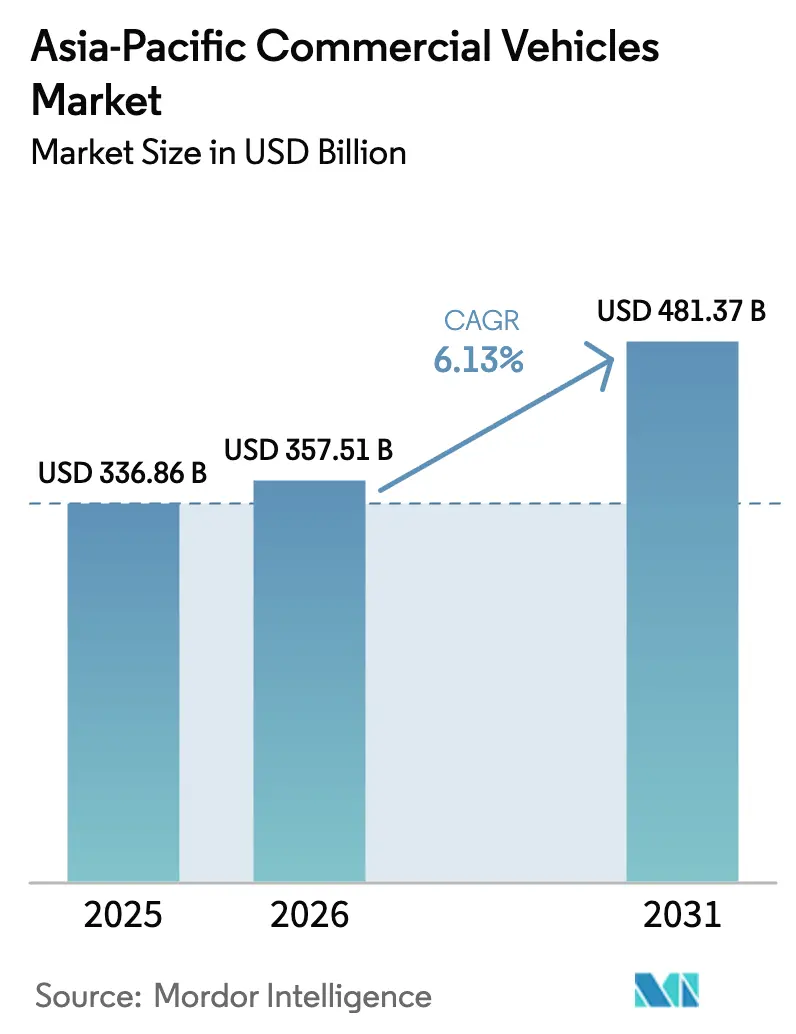

| 基準年の市場規模 (2025) | 336.86 十億米ドル |

| 市場規模 (2026) | 357.51 十億米ドル |

| 市場規模 (2031) | 481.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域商用車市場分析

アジア太平洋地域商用車市場規模は、2025年の3,368億6,000万米ドルから2026年には3,575億1,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.13%で2031年までに4,813億7,000万米ドルに達すると予測されています。活発なeコマース活動、連携した交通インフラ回廊、および都市部における排出規制の強化が、地域全体のフリート更新の意思決定を再形成しています。小型商用バンは、密閉型積載の柔軟性を重視するラストマイル事業者の間で支持を集めており、一方で内燃機関モデルは依然として長距離貨物輸送を支配しているものの、バッテリー電気および燃料電池の代替手段からの圧力に直面しています。中国は垂直統合されたサプライチェーンによる規模の優位性を持つ一方、インドは産業振興策と新たな高速道路網を背景に、より速い成長を記録しています。競争戦略は現在、バッテリーの垂直統合、フリート・アズ・ア・サービス契約、および自動車メーカー間の技術パートナーシップを中心に展開されています。

レポートの主要ポイント

- 車両タイプ別では、小型商用ピックアップトラックが2025年のアジア太平洋地域商用車市場シェアの34.26%を占めてトップとなり、小型商用バンは2031年にかけてCAGR 6.15%で成長すると予測されています。

- 推進方式別では、内燃機関が2025年のアジア太平洋地域商用車市場規模の61.73%を占め、電動モデルは2031年にかけてCAGR 6.22%で成長しています。

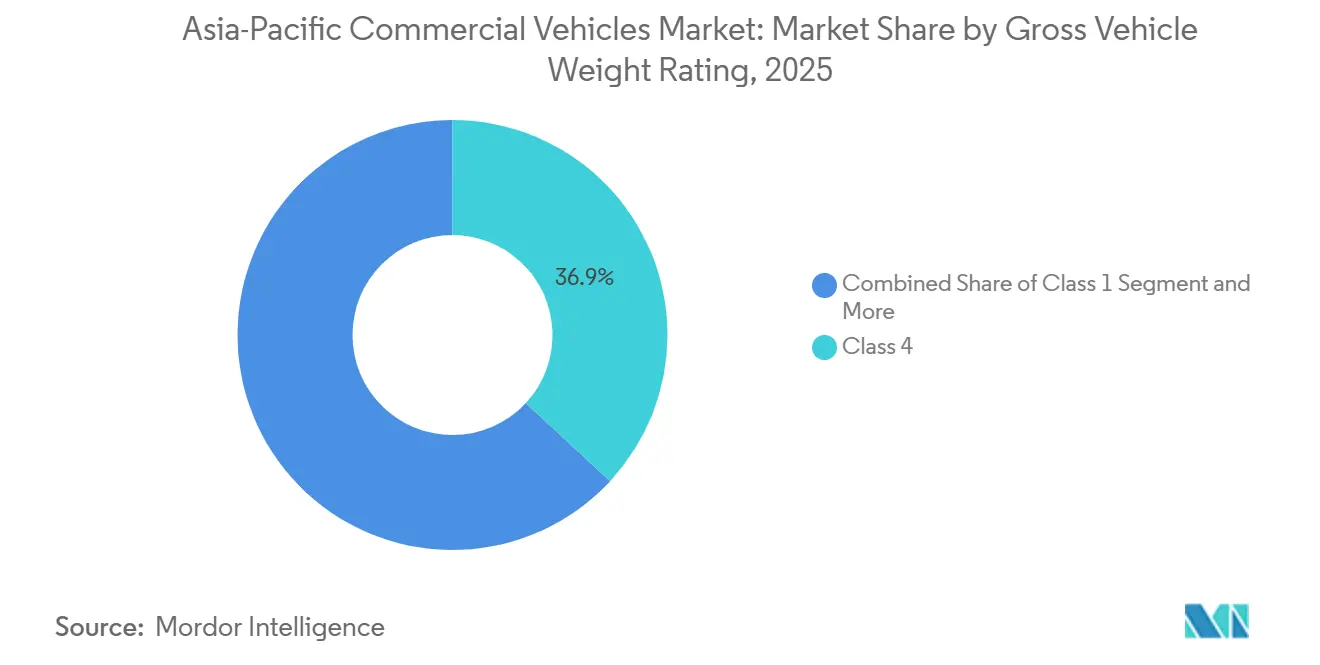

- 車両総重量別では、クラス4トラックが2025年の販売台数の36.87%を占め、クラス1プラットフォームはCAGR 6.25%で拡大する見込みです。

- 最終用途産業別では、物流・eコマースが2025年の需要の44.46%を占め、2031年にかけてCAGR 6.17%で増加する見込みです。

- 国別では、中国が2025年の地域販売台数の38.74%を占め、インドは2031年にかけてCAGR 6.19%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域商用車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースの急成長によるラストマイル配送バンおよびピックアップ需要の拡大 | +1.5% | グローバル、特に中国・インド・東南アジア都市圏に集中 | 短期(2年以内) |

| CO₂・NOx規制の強化によるフリート更新の加速 | +1.2% | 中国・日本・韓国、ASEAN6か国への波及あり | 中期(2~4年) |

| インフラ投資による輸送ルートの拡大 | +0.9% | インド・インドネシア・タイ・ベトナム | 長期(4年以上) |

| 自動車メーカー主導のバッテリー交換エコシステムによる総保有コストの低減 | +0.8% | 中国・インド・シンガポール | 中期(2~4年) |

| デジタル貨物マッチングプラットフォームによる資産稼働率の向上 | +0.7% | インド・中国・インドネシア | 中期(2~4年) |

| 長距離大型トラック向け水素回廊パイロット事業 | +0.4% | 日本・韓国・オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマースの急成長によるラストマイル配送バンおよびピックアップ需要の拡大

2025年、東南アジアにおけるオンライン小売の普及率は総売上高の相当な割合に達し、eコマースシェアが1ポイント上昇するごとに小型商用車の追加発注が顕著に増加しています。中国は2025年に膨大な量の宅配小包を取り扱い、多数のバンおよびピックアップからなる大規模なフリートがこれを支えています。一方、インドのクイックコマースハブは同年、フリートを大幅に拡大しました。

CO₂・NOx規制の強化によるフリート更新の加速

中国の国六b基準、インドのバーラト・ステージVI改訂、および韓国における低排出ゾーンの拡大により、事業者は2015年以前のディーゼルトラックをより早期に廃車し、高収益の都市回廊へのアクセスを確保できる適合モデルへの投資を余儀なくされています。[1]「国六b基準実施規則」、工業和信息化部、miit.gov.cn 車両ごとに相応のリトロフィットコストと日本における重量ベースの税制上のペナルティが、より新しい資産のリースへと計算を傾けています。[2]「重量ベース税制改正2024年」、国土交通省、mlit.go.jp タイは2028年のユーロIII段階的廃止期限を設定しており、前倒し更新の波を引き起こしています。

インフラ投資による輸送ルートの拡大

インドのPMガティシャクティ計画は短期間に大規模な高速道路ネットワークを整備し、平均貨物輸送時間を大幅に短縮して大型トラックへの需要増加を牽引しました。同様に、インドネシアのトランス・スマトラ有料道路の拡張とタイの東部経済回廊の整備により、輸送時間が効果的に短縮され、より高速な車両クラスの利用が促進されています。

自動車メーカー主導のバッテリー交換エコシステムによる都市バスの総保有コスト低減

CATLのEVOGOおよびSun Mobilityのステーションはバス運行に革命をもたらし、ダウンタイムを大幅に削減しました。標準化されたパックインターフェースにより、これらのステーションは迅速なバッテリー交換を可能にし、効率を高めて中断を最小限に抑えています。従来の充電方式から脱却することで、フリート事業者は稼働率の向上と運用上の柔軟性の拡大を享受できます。さらに、この画期的なアプローチは長期的に総保有コストを大幅に削減する可能性があり、フリート事業者にとって財務的に賢明な選択肢となり、持続可能な輸送への移行を後押しします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動商用車の高い初期コスト | -0.9% | グローバル、特にインド・インドネシア・東南アジアへの影響が顕著 | 短期(2年以内) |

| 半導体・部品供給のボトルネック | -0.6% | グローバル、特に日本・韓国の製造拠点に集中 | 短期(2年以内) |

| 都市部の低排出ゾーンにおける近距離輸送規制によるディーゼルフリートの混乱 | -0.5% | 中国・日本・韓国・シンガポール、バンコク・ジャカルタ・マニラへの拡大あり | 中期(2~4年) |

| インドネシアにおけるリン酸鉄リチウム(LFP)グレードのリチウム供給不足による現地化の遅延 | -0.3% | インドネシア、マレーシア・タイのバッテリー製造計画への波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電動商用車の高い初期コスト

2025年、電動商用車はディーゼル車に比べて大幅に高価です。この価格差は、低金利のグリーンファイナンスへのアクセスが限られている新興ASEAN市場において特に大きな課題となっています。電動車両の高い初期コストは、これらの市場を主に占める中小企業(SME)の普及を妨げています。インドのFAME-IIイニシアチブは電動バスへの支援を延長していますが、小型商用セグメントは対象外となっています。その結果、都市部の配送事業者はバッテリー・アズ・ア・サービスのリースを選択するケースが増えており、車両の直接購入と比較してより柔軟で経済的な選択肢として評価されています。

半導体・部品供給のボトルネック

自動車用チップの不足により、複数の自動車メーカーが新モデルの投入や先進運転支援機能の実装に遅延を来しています。この不足は自動車サプライチェーンを混乱させ、業界全体の生産スケジュールと技術革新に影響を与えています。Isuzu Motors LimitedとHino Motors Ltd.はともに2025年の生産削減を発表しており、台湾および韓国のファウンドリーから調達するインバーターおよびバッテリーコントローラーの供給制約を理由として挙げています。これらのサプライチェーン上の課題は、アジアにおける半導体製造拠点への継続的な依存を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:eコマースが小型車ミックスを再形成

小型商用ピックアップトラックは2025年のアジア太平洋地域商用車市場シェアの34.26%を占め、農村地域における多目的作業車として需要を維持しています。建設・農業における同サブセグメントの実用性が需要を安定させているものの、成長率は密閉型バンに後れを取っています。小型商用バンはラストマイル配送の勢いを背景に、2031年にかけてCAGR 6.15%で上回る成長が見込まれています。アジア太平洋地域商用車市場では、バスがバッテリー電動モデルへの移行を進めており、中期的に中国で大量の新型電動路線バスが導入されていることがその象徴です。大型トラックは長距離回廊を支配し続けていますが、電動化はバッテリー重量の課題に阻まれています。一方、中型トラックは地域輸送向けにカスタマイズされたレンジエクステンダーハイブリッドを採用しています。

近年、Toyota Motor Corporation、Hino Motors Ltd.、三菱ふそうトラック・バスは「コマーシャル・ジャパン・パートナーシップ・テクノロジーズ株式会社」の旗の下でR&D活動を統合し、燃料電池製品の開発加速を目指しています。最近、BYD Co. Ltd.は垂直統合されたバッテリーを活用して保有コストを削減し、東南アジア全域で物流入札を獲得しました。Tata Motors Ltd.はAce EVを相当数販売するというマイルストーンを達成し、インドの都市部ラストマイルセグメントで注目すべきシェアを獲得しており、1.8トン未満の電動車両の急速な普及を裏付けています。

推進方式別:ICE優位の中で電動が拡大

内燃機関は2025年のアジア太平洋地域商用車市場においてシェア61.73%を維持しており、ディーゼルの長距離輸送性能がその基盤となっています。それでも電動推進はパックコストが1キロワット時あたり100米ドルを下回り、バッテリー交換ネットワークが航続距離の懸念を払拭するなか、CAGR 6.22%で拡大しています。2025年、バッテリー電動車両が電動商用車市場を支配し、販売の大部分を占め、主に都市部のバンおよび路線バスを対象としています。一方、日本と韓国が主導する燃料電池トラックは商業パイロット段階に進展しました。完全な電動化に慎重なフリートにとって、ハイブリッドおよびプラグインハイブリッドの選択肢は実行可能な更新手段となっています。

内燃機関(ICE)の分野では、ディーゼルが依然として大きなシェアを保持しています。一方、圧縮天然ガス(CNG)は燃料経済性の優位性に支えられ、インドおよびパキスタンで一定の存在感を維持しています。残りの市場シェアはガソリンとLPGが分け合っており、主に排出規制がより緩やかな小型ピックアップおよびバンに用いられています。

車両総重量区分別:クラス4がトップ、クラス1が加速

クラス4車両は2025年のアジア太平洋地域商用車市場規模の36.87%を占め、港湾から倉庫への物流を橋渡ししています。クラス1プラットフォームは、高密度都市でマイクロフルフィルメントハブが増加するなか、CAGR 6.25%で成長すると予測されています。

TataのAce EVは、クラス1電動車両が高稼働率で総コストの同等性を達成できることを証明しています。近い将来、BYD Co. Ltd.はタイおよびインドネシアへの中距離クラス4電動車両の輸出を計画しており、地域流通における受容の拡大を示しています。

最終用途産業別:物流が支配、建設は後れを取る

物流・eコマースユーザーは2025年の需要の44.46%を占め、2031年までCAGR 6.17%という堅調な成長率を記録しており、デジタル小売の動向を反映しています。プロジェクトファイナンスのギャップが設備更新サイクルを遅らせており、建設・鉱業は他のセクターに後れを取っています。

公共交通機関は都市部の規制に対応してゼロエミッションフリートへの移行を加速しています。公益事業および自治体サービスは、住宅地域における騒音・排出規制の影響を受け、市場への貢献は小さいシェアにとどまっています。

地域分析

中国の国内リチウム採掘、セル生産、最終組立の相乗効果は、グローバル競合他社に対して大きなコスト優位性をもたらしています。国六b排出規制の施行以降、2025年に地域販売台数の38.74%を占めた中国では、ディーゼルフリートの更新が加速し、新型電動バスの登録台数が大幅に増加しています。インドでは、PMガティシャクティ高速道路が貨物輸送時間を顕著に短縮し、大型トラックへの需要急増を牽引しており、2031年までCAGR 6.19%という堅調な成長が見込まれています。一方、TataのAce EVの成功は、人口密集した大都市圏におけるコンパクト電動車両の実用性の高まりを示しています。[3]「Ace EVマイルストーン発表」、Tata Motors Ltd.、tatamotors.com

日本と韓国は水素イニシアチブを主導し、燃料電池トラックの追加コストの相当部分を補助し、燃料補給インフラを整備しています。タイの東部経済回廊の整備により、主要地域でのトラック登録台数が顕著に増加しています。インドネシアのトランス・スマトラ有料道路は長距離輸送を大幅に短縮し、中型トラックへの需要を押し上げています。オーストラリアでは、クリーンエネルギーファイナンスコーポレーションが今後数年間の燃料電池トラック普及を促進するため水素ステーションを支援しています。

ベトナムの南北高速道路への新規車線追加により、ハノイとホーチミン市間の貨物輸送時間が大幅に短縮され、沿岸海運から道路輸送への貨物シフトが促進されています。一方、フィリピン、バングラデシュ、パキスタンは引き続き輸入中古ディーゼルトラックに依存しており、パキスタンでは政府の燃料補助金を背景にCNGトラックが好まれています。

競合環境

アジア太平洋地域商用車市場において、競合環境は中程度に分散しており、上位の自動車メーカーが市場販売台数の相当なシェアを占めています。市場シェアを維持するための主要戦略には、バッテリーの垂直統合、共同R&Dコンソーシアム、フリート・アズ・ア・サービスバンドルの提供が含まれます。Toyota Motor Corporation、Hino Motors Ltd.、三菱ふそうトラック・バスは技術予算で協力し、今後数年間で1台あたりの開発コストを大幅に削減することを目指しています。

BYD Co. Ltd.は内製バッテリー供給を活用してタイ、インドネシア、マレーシアで物流契約を獲得し、従来のディーゼル競合他社を下回るコスト指標を達成しました。Hyundai Motor Companyは燃料電池耐久性に関する特許を取得し、Isuzu Motors LimitedとVolvoは日本およびオーストラリア向けの電動中型プラットフォームの共同開発に取り組んでいます。

デジタルツイン、無線アップデート(OTA)、ISO 26262安全規格への準拠などのイノベーションが市場における主要な差別化要因となっています。Foton Motor GroupとAshok Leylandはソフトウェアソリューションを活用してメンテナンスのダウンタイムを最小化しています。一方、DRB-HICOMやEsemkaなどの地域プレーヤーは、コスト効率の高い組立手法と中国バッテリーサプライヤーとのパートナーシップを組み合わせ、コスト重視のフリートに対応しています。

アジア太平洋地域商用車産業リーダー

Anhui Ankai Automobile Co. Ltd.

Dongfeng Motor Corporation

Isuzu Motors Limited

Toyota Motor Corporation

Wuling Motors Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Toyota Motor Corporation、Hino Motors Ltd.、ダイムラートラックは三菱ふそうトラック・バスとHino Motors Ltd.を単一の持株会社に統合する作業を開始し、水素および自動運転研究の資金調達を目的とした東京上場を目指しています。

- 2025年6月:Tata Motors Ltd.はタタ・エース・プロEVおよびイントラEVを発表し、それぞれ高度なテレマティクスと都市物流向けの大きな積載量を備えています。

アジア太平洋地域商用車市場レポートの調査範囲

レポートの調査範囲には、車両タイプ(バス、大型/中型/小型トラック、ピックアップ、バン)、推進方式(電動およびICE)、重量区分(クラス1以上)、最終用途(物流、建設、公共交通、公益事業、その他)、地域(オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、アジア太平洋地域その他)が含まれます。

| バス |

| 大型商用トラック |

| 中型商用トラック |

| 小型商用ピックアップトラック |

| 小型商用バン |

| 電動 | バッテリー電動 |

| 燃料電池電動 | |

| ハイブリッド電動 | |

| プラグインハイブリッド電動 | |

| 内燃機関(ICE) | ディーゼル |

| CNG | |

| ガソリン | |

| LPG |

| クラス1(1.8トン未満) |

| クラス2(1.8~3.5トン) |

| クラス3(3.5~7.5トン) |

| クラス4(7.5~16トン) |

| クラス5(16トン超) |

| 物流・eコマース |

| 建設・鉱業 |

| 公共交通 |

| 公益事業・自治体サービス |

| その他(農業、小売) |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| アジア太平洋地域その他 |

| 車両タイプ別 | バス | |

| 大型商用トラック | ||

| 中型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 推進方式別 | 電動 | バッテリー電動 |

| 燃料電池電動 | ||

| ハイブリッド電動 | ||

| プラグインハイブリッド電動 | ||

| 内燃機関(ICE) | ディーゼル | |

| CNG | ||

| ガソリン | ||

| LPG | ||

| 車両総重量区分(トン数クラス)別 | クラス1(1.8トン未満) | |

| クラス2(1.8~3.5トン) | ||

| クラス3(3.5~7.5トン) | ||

| クラス4(7.5~16トン) | ||

| クラス5(16トン超) | ||

| 最終用途産業別 | 物流・eコマース | |

| 建設・鉱業 | ||

| 公共交通 | ||

| 公益事業・自治体サービス | ||

| その他(農業、小売) | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| アジア太平洋地域その他 | ||

市場の定義

- 車両タイプ - このカテゴリーは小型、中型、大型商用車を対象としています。

- 車体タイプ - 小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電動車両)、PHEV(プラグインハイブリッド電動車両)、BEV(バッテリー電動車両)、FCEV(燃料電池電動車両)など、さまざまな燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電動車両(EV) | 推進に1つ以上の電動モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電動車両またはバッテリー電動車両およびプラグインハイブリッド電動車両が含まれます。 |

| BEV | BEVは推進に完全にバッテリーとモーターに依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、排気ガスを排出しません。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特長があります。ただし、同等のガソリン車と比較して航続距離が短く、価格が高い傾向があります。 |

| PEV | プラグイン電動車両は外部から充電可能な電動車両であり、一般的に完全電動車両およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が行われるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | ICEと、バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターを組み合わせて駆動する車両。ICEおよび回生ブレーキからの電力で継続的に充電されます。 |

| 商用車 | 商用車は人または貨物の輸送を目的として設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は電動モーターまたはエンジン駆動の4輪以上を持つ車両です。これらの車両は旅客輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンド(クラス2)の重量の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック(M&HDT) | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、33,001ポンド超(クラス8)の重量の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって旅客を輸送するために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮された際に達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合された後、点火プラグの火花によって点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用LPG車両および二燃料LPG車両の両方が調査範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を主な推進源として使用するすべての電動車両がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気車両とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方で駆動します。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続によって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境負荷が高い傾向があります。 |

| ハッチバック | 後部にハッチ型ドアを備えたコンパクトサイズの乗用車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後部に荷物用の独立したスペースが設けられています。 |

| SUV | 一般にSUVとして知られるこれらの車は四輪駆動を備え、通常は最低地上高が高くなっています。オフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5~7人を乗せることができ、荷物スペースも備えています。通常、平均的なファミリーセダンよりも背が高く、ヘッドルームの確保と乗降のしやすさを実現しており、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は、金額および販売台数で提供されます。市場収益は販売台数に各平均販売価格(ASP)を乗じて算出されます。ASPの推計にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、さまざまな階層・職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。