アルゼンチン自動車エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

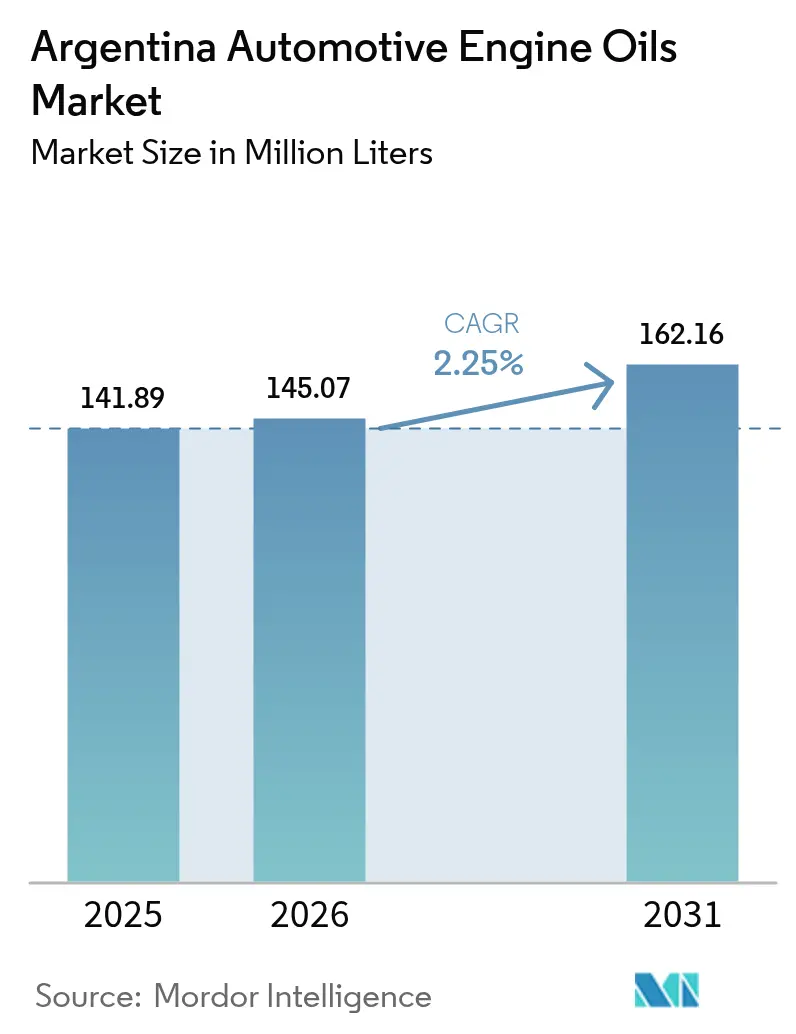

| 基準年の市場規模 (2025) | 141.89 百万リットル |

| 市場取引高 (2026) | 145.07 百万リットル |

| 市場取引高 (2031) | 162.16 百万リットル |

| 成長率 (2026 - 2031) | 2.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン自動車エンジンオイル市場分析

アルゼンチン自動車エンジンオイル市場規模は2025年に1億4,189万リットルと評価され、2026年の1億4,507万リットルから2031年には1億6,216万リットルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は2.25%です。この成長は、改革後の軽乗用車生産量の回復、1,555万台規模の高齢化する自動車保有台数に起因するアフターマーケット需要の持続、および排出規制の強化に対応する低SAPsタイプの合成油へのシフトを反映しています[1]国立統計国勢調査院、「工業生産指標」、indec.gob.ar。ペソの継続的な変動、輸入相殺クォータ、およびDJAIライセンス制度が調達戦略を形成し、途切れない供給を確保できる国内統合ブレンダーの競争優位性を高めています。同時に、現時点でわずか1,555台にとどまる電気自動車の普及率は低く、潤滑油需要は内燃機関プラットフォームに強固に根付いています。ScaniaのコネクテッドビークルオファリングやYPFのルータシステムに代表されるフリートのデジタル化は、オイル交換間隔を延長する一方で、粘度および酸化安定性への要求水準を高めており、プレミアム合成油および半合成油の製剤化に機会をもたらしています。

主要レポートのポイント

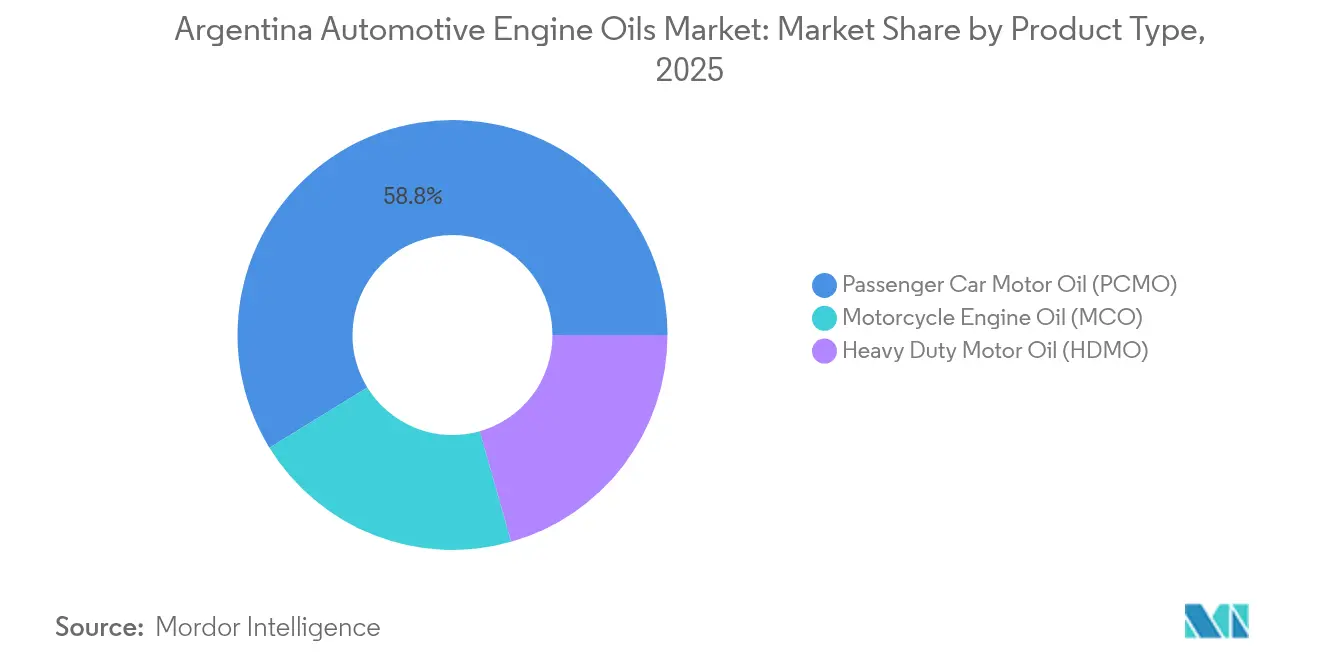

- 製品タイプ別では、乗用車用モーターオイル(PCMO)が2025年のアルゼンチン自動車エンジンオイル市場シェアの58.78%を占め、オートバイ用エンジンオイル(MCO)は2031年までに年平均成長率2.32%で最も速く成長すると予測されています。

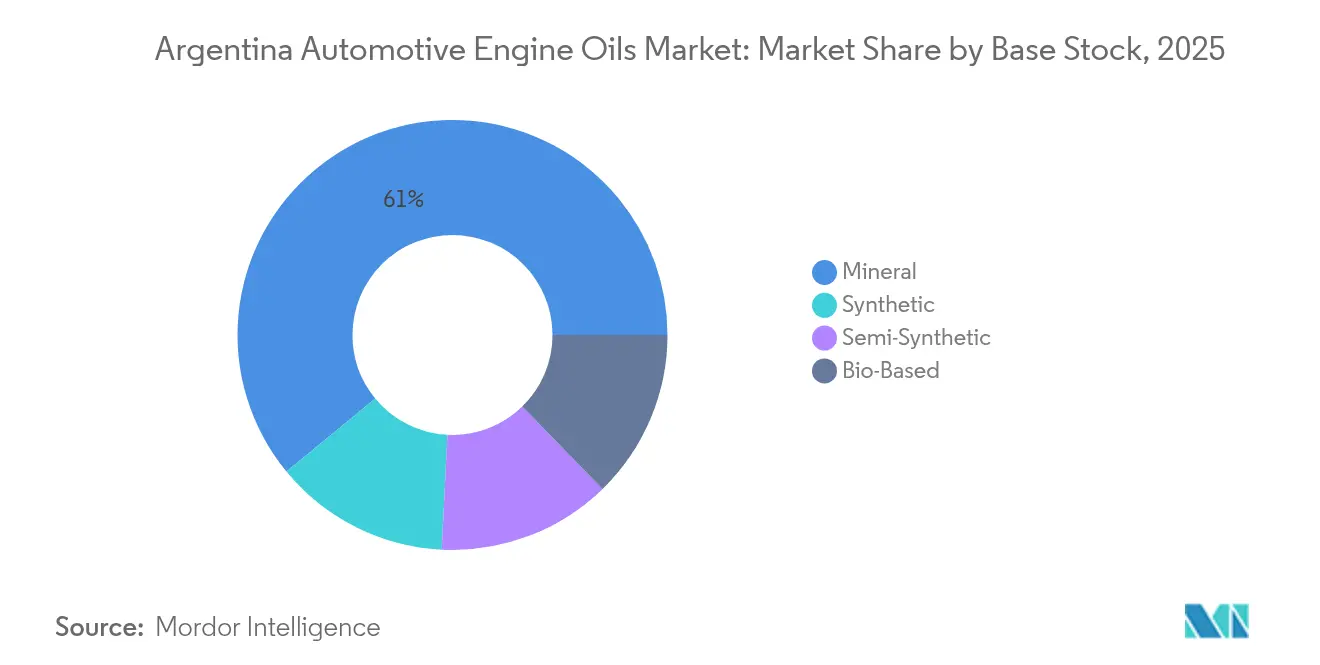

- 基油別では、鉱物油が2025年のアルゼンチン自動車エンジンオイル市場規模の60.95%を占め、合成油は2031年にかけて年平均成長率2.55%で最も高い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年の外国為替改革後における軽乗用車生産の急速な回復 | +0.8% | 全国規模、ブエノスアイレス・コルドバ自動車産業回廊に集中 | 短期(2年以内) |

| 高齢化する自動車保有台数(13年超)がアフターマーケット需要を持続 | +0.6% | 全国規模、内陸州でより高い影響 | 長期(4年以上) |

| 低SAPsタイプの合成油を支持する燃料硫黄分・排出基準の強化 | +0.4% | 全国規模、ブエノスアイレス首都圏で早期採用 | 中期(2年~4年) |

| 輸入相殺クォータへの対応に向けたOEM工場充填契約の現地化 | +0.3% | 全国規模、自動車製造拠点に集中 | 中期(2年~4年) |

| 高走行距離・長期オイル交換間隔オイルを推進するフリートのデジタル化 | +0.2% | 全国規模、ブエノスアイレス・ロサリオ・コルドバ商業回廊で早期効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年外国為替改革後における軽乗用車生産の急速な回復

アルゼンチンが為替レートを統一した後の2025年1月、輸入部品へのメーカーのアクセスが回復し、OEMの生産目標が再活性化したことで、自動車生産は前年同月比23.2%の急増を記録しました。これに伴う工場充填需要の増加は、アルゼンチン自動車エンジンオイル市場に新たな需要量をもたらし、特にToyota、Ford、General Motorsが要求するAPI-SPおよびACEA A5/B5規格の製剤に対する需要が高まっています。組立メーカーは現在、2025年に二桁台の生産増加を予測しています。ただし、この追加的な需要量は、アフターマーケットにおける15対1の優位性と共存しなければならず、国内ブレンド能力への負担となり、上流の基油資産を保有するYPFのようなプレイヤーに有利に働きます。この事例は、マクロ経済政策の転換が潤滑油需要パターンを急激に再編成し得ることを示しており、安定したアフターマーケットサイクルを前提に最適化されたサプライチェーンに課題を突きつけています。

高齢化する自動車保有台数がアフターマーケット需要を持続

平均車齢14.3年、全車両の80%が車齢10年超というアルゼンチンの自動車保有台数は、新車販売サイクルをはるかに超えた安定的な潤滑油需要を支えています。プロフェッショナルサービスセンターがオイル交換の95%を担い、YPF Boxesのように製品とサービスをバンドルするプログラムを通じてリピート需要を制度化しています。3年超の車両に対する義務的な年次点検がさらに整備を制度化し、アルゼンチン自動車エンジンオイル市場が景気後退時においても底堅く推移することを確実にしています。コスト重視のオーナーは15W-40鉱物グレードを好む傾向にある一方、都市部では半合成油へのシフトが緩やかに進んでおり、粘度および性能に対する需要者の志向がゆっくりと変化していることを示しています。

低SAPsタイプの合成油を支持する燃料硫黄分・排出基準の強化

共同決議01/2016はユーロIII大型車排出基準を導入し、ディーゼル燃料の硫黄分を30~50ppmに削減することを義務付け、DPFおよびSCRシステムを保護する低SAP油の採用をフリートに促しています[2]エネルギー庁、「共同決議01/2016」、argentina.gob.ar。ACEA E8およびAPI CK-4規格への適合は、酸化安定性およびバイオディーゼル適合性への要求を高めており、アルゼンチンの5%バイオディーゼル混合義務のもとで特に重要性を増しています。この規制は、40~60%の価格プレミアムにもかかわらず、グループII+およびグループIIIベースの合成油に対する需要を加速させており、アルゼンチン自動車エンジンオイル市場においてプレミアムサプライヤーのシェア拡大を後押ししています。

輸入相殺クォータへの対応に向けたOEM工場充填契約の現地化

輸入相殺規則により、自動車メーカーは輸入1米ドルに対して同額の輸出を義務付けられており、工場充填潤滑油の国内調達を促進するインセンティブが働いています。YPFは、年間24万4,000立方メートルのグループI基油生産量と複数拠点のブレンド能力を活かし、Suzuki、Volkswagen、Ford、Chevroletとの契約を獲得しています。現地化によりDJAI関連の遅延が軽減され、生産スケジュールが安定し、潤滑油サプライヤーはOEMバリューチェーンにより深く組み込まれます。ただし、この戦略はグローバルOEM仕様を満たすための検査能力および添加剤技術への継続的な投資を必要とし、国内ブレンダー間における技術能力競争を生み出しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入基油コストを押し上げるペソの変動 | -0.5% | 全国規模、輸入依存度の高いブレンダーへの影響が大きい | 短期(2年以内) |

| 都市部タクシーフリートにおける電気自動車・ハイブリッド車の普及 | -0.2% | ブエノスアイレス、ロサリオ、コルドバ首都圏 | 中期(2年~4年) |

| DJAI方式の輸入ライセンスの不確実性 | -0.3% | 全国規模、輸入依存のすべての市場参加者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入基油コストを押し上げるペソの変動

2025年2月における精製品価格の月次2.2%上昇は、グループII+基油や添加剤パッケージの輸入に依存するブレンダーにとって、通貨変動がいかに直接的に仕入れコストへ波及するかを示しています。独立系プレイヤーは利益率の圧縮を受け入れるか、あるいはコストを転嫁するかの選択を迫られ、統合または国際的なサプライチェーンを持つYPFやShellに対する価格競争力を失います。信用状が180日間にわたり資金を拘束することも多く、運転資本ニーズの増大が投資能力を制限し、プレミアム製品の市場投入を遅らせ、アルゼンチン自動車エンジンオイル市場をわずかながら下押しする要因となっています。

都市部タクシーフリートにおける電気自動車・ハイブリッド車の普及

ブエノスアイレスは、2026年までにタクシーおよびライドシェアリングフリートを対象として、5万台の電気自動車・ハイブリッド車に対する関税免除枠を設定しています。2024年時点で電気自動車はわずか1,555台にとどまっていますが、タクシー業務における高年間走行距離が1台あたりの潤滑油代替量を増幅させ、将来需要に対する局所的な脅威となっています。充電インフラの不足および電力網の制約により、この現象は首都圏に限定されており、全国的な影響は限定的ですが、高齢化した内燃機関フリートによって下支えされた市場における局所的な需要量損失を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フリートの人口動態を通じたPCMOの優位性

乗用車用モーターオイル(PCMO)は、2025年のアルゼンチン自動車エンジンオイル市場規模の58.78%を占め、商用車および二輪車の保有台数を大幅に上回る1,120万台規模の乗用車保有台数を反映しています。OEMによるAPI SPおよびACEA A5/B5合成油への需要増加は、都市部の消費者を半合成5W-30グレードへと誘導していますが、価格感応度が高い内陸州では15W-40鉱物油が依然として主流です。

PCMOセグメントはまた、ブランド競争の主要な場でもあり、YPF、Shell、TotalEnergiesがロイヤルティプログラムやバンドルサービスを通じて競い合っています。マーケティングは、OEMとの共同ブランディングによって検証されたオイル交換間隔の保証と燃費性能の訴求を軸に展開されています。YPF BoxesおよびShell Helixセンター向けのデジタル予約アプリがオイル交換取引の追跡を可能にし、アルゼンチン自動車エンジンオイル市場における顧客定着を強化するデータ駆動型プロモーションを実現しています。

オートバイ用エンジンオイル(MCO)は年平均成長率2.32%と最も急速な成長を遂げており、渋滞が深刻な都市部における二輪車登録台数の増加と、ラストマイル配送サービスの急拡大が成長を牽引しています。空冷エンジンおよびウェットクラッチシステムはJASO-MA2準拠のオイルを必要としており、半合成10W-40グレードに付加価値の機会をもたらしています。BajajやHondaなどの国内組立メーカーが工場充填需要を刺激し、正規ワークショップでブランドオイルを推薦することで、アフターマーケットの需要喚起を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

基油別:コスト優位性に支えられた鉱物油の優位性

鉱物油製剤は2025年のアルゼンチン自動車エンジンオイル市場シェアの60.95%を維持しており、YPFの自社グループI生産量とコスト競争力のあるサプライチェーンによって支えられています。この製品は農村部およびコスト重視の消費者セグメントで引き続き優位を保っており、オイル交換間隔や排出性能よりも価格が重視されています。YPFおよびShellのスタンドにおける燃料購入との抱き合わせ販売が、主流チャネルにおける鉱物グレードの定着をさらに強固にしています。

しかし、合成油は成長のフロンティアを形成しており、ユーロIII大型車義務付け、延長オイル交換間隔目標、OEM仕様の収束を背景に、予測年平均成長率2.55%を記録する見込みです。グループIII基油の輸入依存は通貨変動リスクをもたらしますが、TotalEnergiesとQuimiguayによる再精製基油に関するパートナーシップが、時間の経過とともにコスト障壁の緩和に貢献する可能性があります。半合成油は国内グループIと輸入グループII+をブレンドすることで性能とコストのバランスを取り、ACEA E8またはAPI CK-4仕様へのアップグレードを検討するフリート向けの「移行」製品として積極的にマーケティングされています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

ブエノスアイレス首都圏はアルゼンチン自動車エンジンオイル市場の主要部分を占めており、高密度の車両保有とToyotaのサラテ工場やFordのパチェコ工場などのOEM組立工場への近接性によって支えられています。高い購買力と厳格な排出規制の執行が低SAPsタイプの合成油の急速な普及を促進し、プレミアム価格戦略の実施を可能にしています。

コルドバおよびロサリオ回廊が第二の需要ベルトを形成し、両者を合わせた都市部シェアは約69.70%に達しています。これらの州はRenault、Volkswagen、FiatのOEM工場充填需要を継続的に生み出しており、確立された物流拠点を通じた潤滑油供給を促進しています。サービスセンターの設置ネットワークが広く、ShellやTotalEnergiesのようなブランドが、高性能オイルのアップセルにつながるテレマティクス連携のオイル交換間隔プログラムを試験的に導入しています。

内陸州は異なるダイナミクスを示しています。サンタフェおよびエントレリオスの農業地帯では、潤滑油の消費サイクルが播種・収穫シーズンと連動しており、トラクターやハーベスターに使用される15W-40大型車用鉱物油の需要が急増します。-15°Cから40°Cの気温変動があるパタゴニアの気候は、コールドスタート保護能力を持つフル合成油のニッチ需要を生み出しています。これらの遠隔地への流通は、強固な再販業者ネットワークを持つ企業に優位性をもたらし、アルゼンチン自動車エンジンオイル市場におけるチャネル管理の戦略的重要性を強調しています。

競争環境

アルゼンチン自動車エンジンオイル市場は集約度が高い構造となっています。YPFはラプラタのグループI基油を380か所以上のYPFサービスサイトに供給する垂直統合を活かし、供給および販売拠点の双方における優位性を確保するモデルを構築しています。Shellはグローバルな研究開発力を活かして対抗し、最近Toyotaとの年間1,200万米ドルの工場充填契約を獲得し、Helix Ultraのポジショニングを強化しています。競争上の断層線は、したがって、価格やブランドエクイティを超え、技術の深み、サプライチェーンのレジリエンス、およびESGへの適合という、アルゼンチン自動車エンジンオイル市場における将来のシェア獲得を左右する主要軸にまで及んでいます。

アルゼンチン自動車エンジンオイル業界のリーダー企業

TotalEnergies

YPF

BP p.l.c.

Shell plc

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:FUCHSグループは、国際LUBCONグループを買収する契約を締結しました。この動きは、高品質な特殊潤滑ソリューションの共同イノベーションを推進することを目的としています。両社はアルゼンチンにおけるエンジンオイルのサプライヤーとして機能しています。この買収により、FUCHSグループは特殊潤滑製品のポートフォリオを強化し、グローバル市場における競争力を高めます。

- 2023年3月:Saudi Aramcoは、Valvoline Inc.のグローバル製品事業を26億5,000万米ドルで取得する契約を締結しました。完全子会社を通じて実施されたこの動きにより、Aramcoはアルゼンチン国内および世界市場の双方においてブランド潤滑油市場における主要プレイヤーになるという目標に一歩近づきました。

アルゼンチン自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 大型車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 大型車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース油 | ||

レポートで回答される主要設問

アルゼンチン自動車エンジンオイル市場の現在の数量はどのくらいですか?

市場は2026年に1億4,507万リットルとなり、2031年までに1億6,216万リットルに達すると予測されています。

需要はどのくらいの速さで成長する見込みですか?

数量は2026年から2031年にかけて年平均成長率2.25%で拡大する見込みです。

どの製品タイプが消費を主導していますか?

乗用車用モーターオイルが2025年の数量の58.78%のシェアを占め首位に立っています。

なぜ合成油が普及しているのですか?

ユーロIII排出基準の強化とオイル交換間隔延長目標が、フリートおよびOEMを低SAPsタイプの合成油へと誘導しています。

輸入相殺クォータは潤滑油の調達にどのような影響を与えていますか?

これにより、自動車メーカーが工場充填オイルを国内で調達するインセンティブが働き、技術的要件および現地調達要件を満たすYPFのような国内ブレンダーが優位に立ちます。

最終更新日: