インド自動車OEMコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

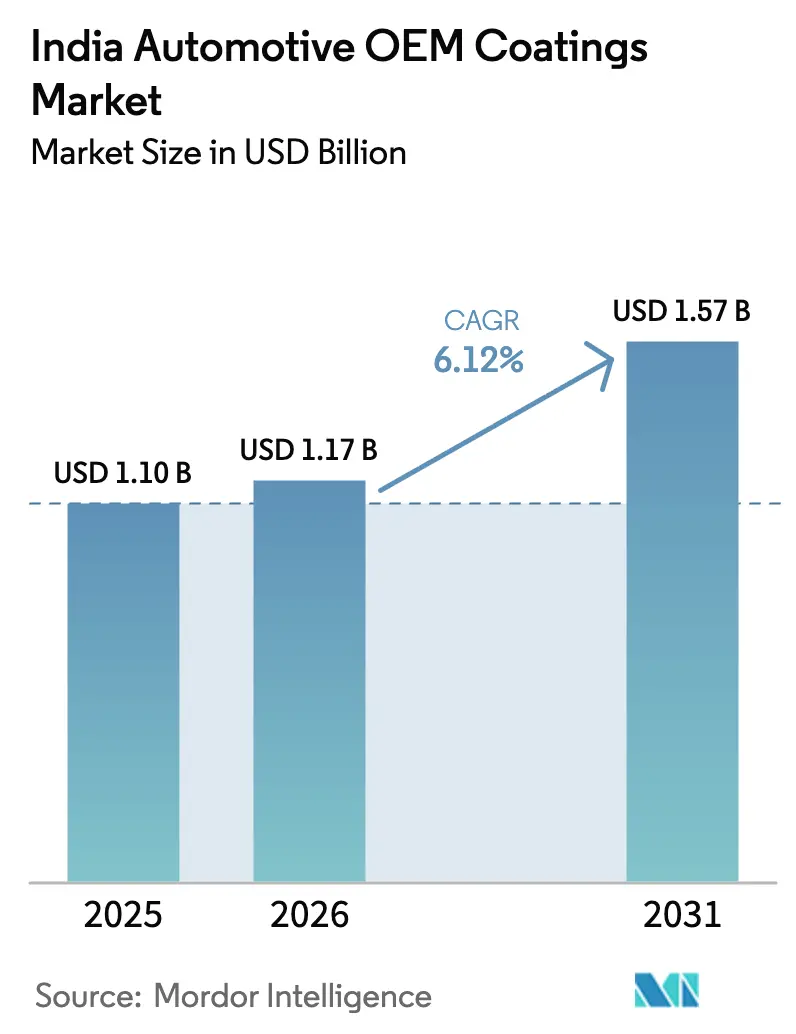

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車OEMコーティング市場分析

インド自動車OEMコーティング市場規模は2026年に12億3,000万USDと推定され、2025年の11億0,000万USDから成長し、2031年には15億7,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 6.12%で成長しています。この成長は、プレミアム仕上げへの安定した需要、低VOC技術に向けた規制上の後押し、および原材料リスクを軽減するローカライゼーションインセンティブに起因しています。乗用車は依然として数量の中心を担っていますが、SUVおよび電気自動車向けの多層システムが一台あたりの価値を高めています。樹脂メーカーは、輸入依存度を縮小し価格を安定させる35億USDの生産連動型インセンティブ(PLI)基金の恩恵を受けています。電気自動車の普及拡大により、バッテリーケース向けの耐腐食コーティングへのニッチな需要が生まれる一方、半導体コストの上昇が塗装工場における自動化を促進し、運営費を相殺しています。これらのトレンドが相まって、インド自動車OEMコーティング市場は、短期的なサプライショックにもかかわらず、車両生産サイクル全体を上回るペースで成長しています。

レポートの主な調査結果

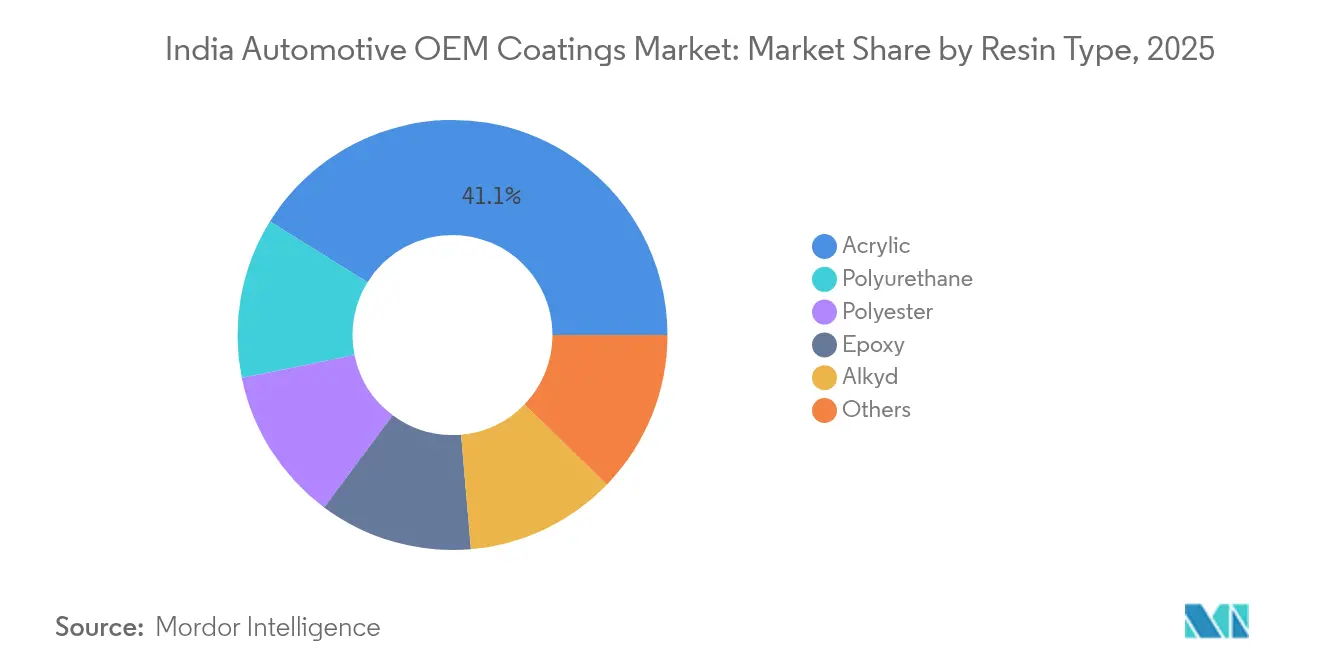

- 樹脂タイプ別では、アクリルが2025年のインド自動車OEMコーティング市場シェアの41.15%を占め、ポリウレタンは2031年にかけて最速のCAGR 6.41%を記録する見込みです。

- 技術別では、溶剤系システムが2025年のインド自動車OEMコーティング市場規模の44.62%のシェアを占めましたが、水性代替品はCAGR 6.55%で2031年にかけて拡大しています。

- コートタイプ別では、クリアコートが2025年の売上シェアの33.55%を占め、電着コートはCAGR 6.43%で2031年にかけて成長しています。

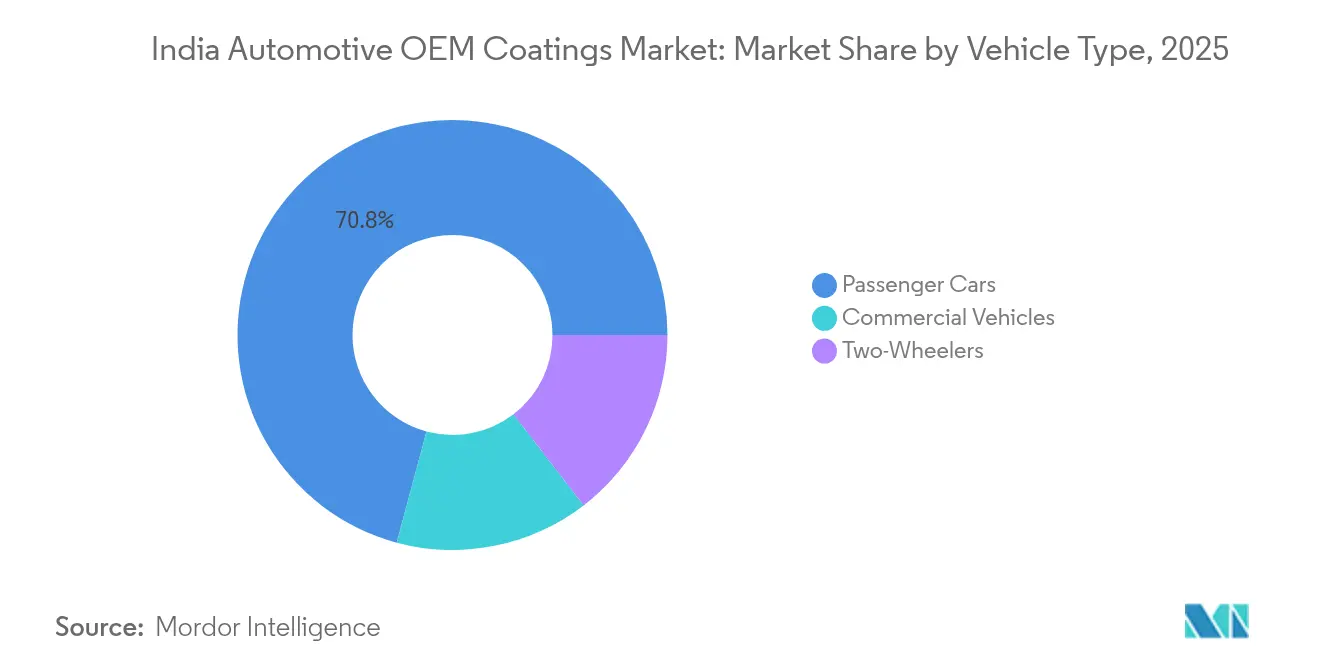

- 車両タイプ別では、乗用車が2025年のインド自動車OEMコーティング市場規模の70.82%を占め、CAGR 6.28%で成長を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド自動車OEMコーティング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SUVおよびプレミアムセグメントの発売急増 | +1.2% | 全国;タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州での早期需要 | 中期(2〜4年) |

| OEMによる水性ラインへの移行 | +0.8% | 全国;自動車製造ハブ | 短期(2年以内) |

| PLI連動による原材料のローカライゼーション | +1.5% | グジャラート州、タミル・ナードゥ州、マハーラーシュトラ州 | 長期(4年以上) |

| 高固形分ポリウレタンシステムの軽量化推進 | +0.9% | グローバルOEMによるプレミアム車両プログラム | 中期(2〜4年) |

| 電気自動車バッテリーパックの防腐ニーズ | +0.6% | タミル・ナードゥ州、カルナータカ州、マハーラーシュトラ州の新興電気自動車ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降のSUVおよびプレミアムセグメントの発売急増

プレミアムSUVには、耐傷性を備えた多層・高光沢コーティングが必要であり、車両一台あたりの価値向上を促しています。2024年に南インドでの高級車登録台数が19.3%増加したことを受け、OEMは2トーンルーフデザインに対応した高度なスプレーロボットへの投資を拡大しています。国内ブランドは、かつては高級輸入車に限られていた繊細なカラーアクセントを可能にするデジタル塗装セルを採用しています。SUVの大型ボディパネルは塗装面積を拡大し、クリアコートおよびベースコート層の消費量を増加させています。インド自動車研究協会の規格に基づく認証が製品仕様を固定化し、新規サプライヤーの参入障壁を高く維持しています。

PLI連動による樹脂・顔料サプライチェーンのローカライゼーション

生産連動型インセンティブ(PLI)プログラムは、アクリル、ポリウレタン、顔料工場への国内投資を促進し、為替リスクおよび輸送遅延を軽減しています。政府データによれば、自動車インセンティブに35億USDが割り当てられ、複数州にわたる樹脂プロジェクトを誘発しています[1]インド政府広報局、「モビリティの革命 – インドメイクの自動車ストーリー」、pib.gov.in。早期ローカライゼーションにより、二酸化チタンの歴史的な供給不足が縮小し、大型の統合サプライヤーに利益率の緩衝材を提供しています。ただし、輸入依存度の高い小規模の塗装業者は、移行期間中に運転資本の逼迫に直面しています。

自動車の軽量化が高固形分ポリウレタン需要を促進

ポリウレタンシステムは、軽量車両に使用されるアルミニウムおよび複合材パネルに最適な耐チッピング性と弾性を提供します。CAGR 6.72%は、半導体およびバッテリーコストを軽量化で相殺するOEMの目標を反映しています。高固形分化学は、フィルム膜厚を維持しながらVOC排出量を削減し、環境規制に対応しています。材料イノベーターはポリウレタン樹脂の鎖延長技術を進化させ、新素材への確実な接着を実現し、ボディパネルを超えて構造用バッテリーケースへの用途を拡大しています。

電気自動車バッテリーパックの防腐要件がニッチなエポキシ需要を創出

均一な電着コート層が、電解液漏れや熱サイクルからバッテリーハウジングを保護します。誘電特性を持つエポキシ配合は、短絡を防ぎ、耐火安全性を高めます。グローバルなコーティング大手が専用のアプリケーションセンターを開設し、海外の先行施設と同様に、ローカルでのプロトタイプ開発を加速しています。パウダー電着コートは、バッテリー部品を保護する低温硬化プロファイルにより支持を集め、インド自動車OEMコーティング市場内における専門的な成長分野を強固なものにしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アップグレードを遅らせる半導体不足 | -0.7% | グローバル;インドの拡張計画に深刻な影響 | 短期(2年以内) |

| 二酸化チタン価格の変動 | -0.9% | 全国;小規模塗装業者への影響が大きい | 中期(2〜4年) |

| パウダークリアコートの承認の遅れ | -0.4% | 全国;外装用途に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体不足が新たな塗装工場投資を遅延

車両メーカーは希少なチップを生産に充当し、コーティングラインの自動化への設備投資を先送りしています。高度なロボットおよびインライン品質センサーは、インフォテインメントシステムを駆動するのと同じマイクロコントローラーを必要とします。プロジェクトの延期により、新たなスプレーブースに対する短期的な需要が抑制され、既存の塗装業者には追加の数量をもたらすものの、全体的な設備容量の成長を制限しています。OEMは既存の制御プラットフォームで動作する機器を優先しており、デジタルオーバースプレーフリー技術の普及を制限しています。

二酸化チタン価格の変動が中小規模塗装業者を圧迫

ルチル原料の逼迫が顔料コストを変動させ、ヘッジ能力を持たない小規模塗装業者の利益率を侵食しています。国内生産は需要の5分の1しか満たせず、強い通貨建ての輸入への依存を余儀なくされています。自社採掘または長期契約を持つ統合企業は、コスト変動をOEMに転嫁しやすく、業界再編を加速させています。PLI支援の鉱物プロジェクトが国内生産を増加させる可能性に業界は期待していますが、2027年以前に圧力を実質的に緩和することはないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルが数量を支え、ポリウレタンが価値を牽引

アクリル樹脂は、インド自動車OEMコーティング市場において2025年の売上の41.15%を占めました。ベースコートおよびクリアコートの両分野における汎用性とコスト優位性により、乗用車のデフォルト選択肢であり続けています。しかし、ポリウレタンは軽量化と柔軟性の要求を反映し、最高のCAGR 6.41%を記録しています。エポキシグレードは、化学的・熱的ストレスにさらされる電気自動車エンクロージャー向けに再注目されています。ハロイサイトナノチューブ強化エポキシ-アクリレートエマルジョンは、実験室での塩水噴霧耐久性を2倍に高め、次世代防腐ソリューションの可能性を示しています。ニッチなバイオベース化学品が「その他」の分類に位置づけられ、将来のゼロイソシアネートプログラムに向けてOEMの注目を集めています。

PLIの恩恵の下で自社顔料合成を確立した統合樹脂メーカーによって、競争上のポジショニングが変化しています。インド自動車OEMコーティング市場規模のうちアクリルに関連する部分は、絶対値では引き続き増加すると見込まれますが、シェアは高固形分ポリウレタンへと徐々に移行しています。バランスの取れた樹脂ポートフォリオを持つサプライヤーは、特定の化学品における周期的な変動に対して緩衝力を持ちます。ISO 12944に基づく認証プロセスは、実験と信頼性のバランスを保ち、急速な樹脂代替への参入障壁を高く維持し、シェアの変化が急激ではなく段階的であることを確保しています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

技術別:規制の追い風を受けて水性コーティングの勢いが加速

溶剤系システムは、特にクリアコートにおける性能面での慣れ親しみから、2025年に44.62%のシェアを維持しました。しかし、水性コーティングの数量はインドVI規制および炭素排出削減目標に後押しされ、CAGR 6.55%で着実に増加しています。サステナビリティ主導の製品が、あるグローバル大手サプライヤーの売上のほぼ半分をすでに占めています。開発の焦点は、より低い焼き付け温度で高光沢を実現するため、ポリマーシェル内に疎水性セグメントを閉じ込める樹脂に集まっています。

中央インドにおける専用水性塗料ラインへの投資発表が、プラットフォーム移行を図るOEMへの納期を短縮しています。インド自動車OEMコーティング市場規模のうち水性ソリューションに割り当てられた部分は、現在の軌道が維持されれば2029年までに溶剤系を上回ると予測されています。パウダーコーティングおよびUV硬化技術は「その他」カテゴリに含まれます。パウダークリアコートは外装認証の最終決定待ちですが、ゼロVOCプロファイルが長期的な関連性を確保しています。UVシステムは、速乾性硬化がスループットを向上させるプラスチック外装部品にニッチな用途があります。

コートタイプ別:クリアコートが最大の売上シェアを獲得

クリアコートは2025年の価値の33.55%を占め、最終的な美観・保護層としての役割を裏付けています。マスキングフィルムを使わずにコントラストのあるルーフやストライプを可能にするピクセル化ロボット塗装などのイノベーションにより、材料廃棄物を最大40%削減できます。電着コートはCAGR 6.43%を記録しており、ボディ・イン・ホワイト面およびバッテリーボックスが均一な防腐シールドを求めているためです。ベースコートはSUVで人気のメタリックおよびパールグレードにより恩恵を受ける一方、プライマーはVOC規制の下で水性フォーマットの採用が増えています。

採用パターンは価値ヒエラルキーを示しています。OEMはクリアコートの品質を妥協できないため、プレミアム配合が価格決定力をもたらしています。対照的に、数量面ではボディ全体をカバーするプライマーと電着コートが中心です。高機能層が獲得するインド自動車OEMコーティング市場シェアは、価値分布を歪めています。パウダークリアコートは、承認されれば、最高水準の耐久性と環境コンプライアンスを組み合わせることでこのバランスを崩す可能性がありますが、タイムラインは依然として不透明です。

車両タイプ別:乗用車が規模を牽引し、電気自動車が新たなニッチを育む

乗用車は2025年の数量の70.82%を占め、厳しい美観要求からCAGR 6.28%で成長しています。コンパクトSUVがカラーバリエーションのロールアウトサイクルをリードし、ベースコートの複雑性を高めています。商用車は、過酷な物流ルートに耐えるために、厚く耐チッピング性に優れたコーティング(多くの場合、高固形分ポリウレタンブレンド)を必要とします。二輪車メーカーはパーツあたりのコストを重視しますが、モデルの差別化のためにメタリックフレークとマットフィニッシュを取り入れるケースが増えています。

2024年には電動三輪車が50%、電動二輪車が5%の普及率に達し、バッテリーケースの誘電・熱管理コーティングへの即時需要を生み出しています。ユニット経済性は異なるものの、その急成長がエポキシおよびパウダー専門業者を新たなサプライ機会に引き込んでいます。乗用車に関連するインド自動車OEMコーティング市場規模は依然として他を大きく上回っていますが、電気自動車バリアントからの段階的な成長が化学品の組み合わせを変化させ、防腐・放熱層のイノベーションへの旺盛な需要を確保しています。

注記: 個別セグメントのシェアはレポート購入後に取得可能

地域分析

タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州の製造ハブがインドの自動車生産の3分の2以上を担い、地域別コーティング消費の形成に寄与しています。タミル・ナードゥ州は高級車需要をリードしており、物流効率のためにチェンナイ近郊で水性コーティングおよびクリアコートの生産能力を拡大するサプライヤーを引き付けています。

グジャラート州は、樹脂および溶剤のバリューチェーンを供給する石油化学コンプレックスへの近接性から恩恵を受けています。ある国内大手塗料メーカーがバルーチ近郊に3億5,000万USDの施設の建設に着手し、統合原料調達の魅力を示しています。インド自動車OEMコーティング市場は、グローバルOEMがサナンド(Sanand)から輸出志向のプラットフォームを展開する西部地域で成長しています。

マハーラーシュトラ州のチャカン回廊は、リアルタイムで霧化パラメータを調整するAI誘導ロボットを含む高度な塗装自動化を誇っています。同回廊の電気自動車プログラムがバッテリーパックコーティングのニッチサプライヤーを引き付けています。南部および西部が数量で優位を占める一方、北部の州は長距離輸送向けにエポキシリッチで厚膜のシステムを好む商用車組立業者に関連した設備容量を段階的に追加しています。全国的に、州の産業政策が汚染防止インフラへの設備投資を補助する地域において水性ラインの普及が最も速く、技術採用の地域的モザイクを強固なものにしています。

競争環境

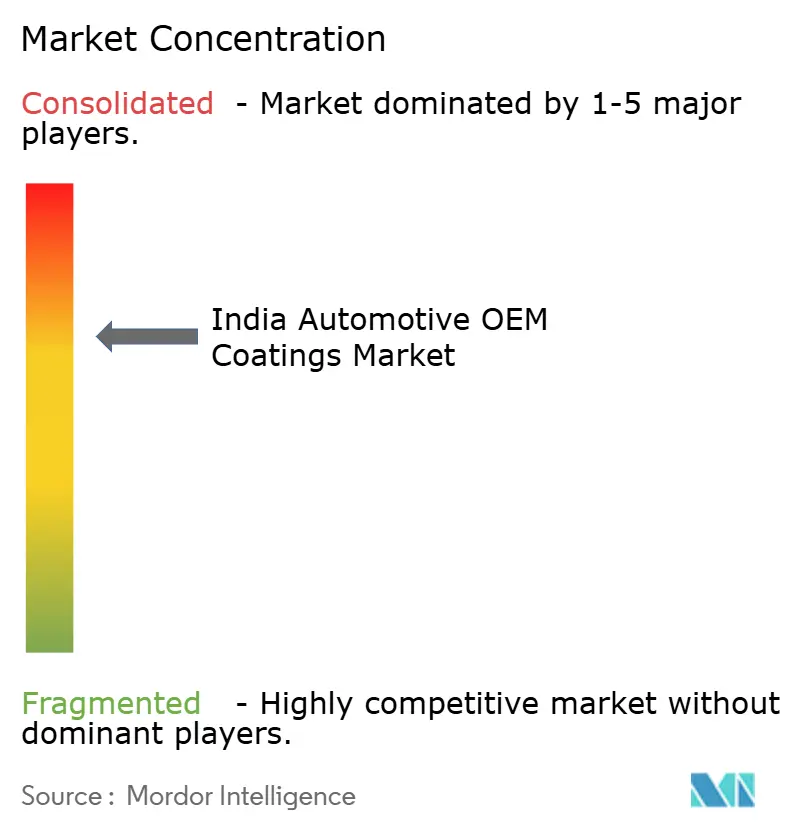

インド自動車OEMコーティング市場は適度に分散しており、スケールプレイヤーへの傾斜がさらに進んでいます。Asian Paints、Kansai Nerolac、Berger Paints、および新たに設立されたJSW-Akzoエンティティは、樹脂、顔料、塗装技術が連携したマルチサイトネットワークを運営しています。パウダークリアコートおよびUV硬化ソリューションに潜在的な破壊者が台頭しています。初期段階のプロバイダーは設備OEMと提携し、規制承認に向けたプロセスの共同検証を行っています。一方、二酸化チタン価格の変動が統合プレイヤーと独立プレイヤーの格差を拡大し、小規模塗装業者がバランスシートの救済を求める中で買収の機会を創出しています。全体的に、設備メーカーとのサプライヤーアライアンスおよび原材料のローカライゼーションが、自動車OEMとの契約更新における交渉力の形成を続けています。

インド自動車OEMコーティング産業リーダー

Axalta Coating Systems LLC

BASF

JSW Paints

Kansai Nerolac Paints Limited

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AkzoNobelはインドの子会社をJSWグループに売却し、競争環境に大きな変化をもたらすとともに、コーティング分野でのさらなる統合を示唆しました。

- 2025年2月:Nippon Paint Holdingsはインドの自動車コーティング合弁事業の完全所有権を取得し、意思決定プロセスを効率化しました。

インド自動車OEMコーティング市場レポートの調査範囲

自動車OEMコーティングは自動車車両のボディパーツの製造に使用されます。市場は樹脂タイプ、技術、エンドユーザー産業別に分類されています。樹脂別では、市場はアクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他の樹脂に分類されています。技術別では、市場は水性、溶剤系、その他のコーティング技術に分類されています。エンドユーザー産業別では、市場は乗用車、商用車、ACEに分類されています。各セグメントについて、市場規模と予測は売上(百万USD)に基づいて算出されています。

| エポキシ |

| アクリル |

| アルキド |

| ポリウレタン |

| ポリエステル |

| その他 |

| 水性 |

| 溶剤系 |

| その他 |

| 電着コート |

| プライマー |

| ベースコート |

| クリアコート |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 樹脂タイプ別 | エポキシ |

| アクリル | |

| アルキド | |

| ポリウレタン | |

| ポリエステル | |

| その他 | |

| 技術別 | 水性 |

| 溶剤系 | |

| その他 | |

| コートタイプ別 | 電着コート |

| プライマー | |

| ベースコート | |

| クリアコート | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 |

レポートで回答される主要な質問

インド自動車OEMコーティング市場の現在の価値は?

市場は2026年に12億3,000万USDの価値を持ち、2031年までに15億7,000万USDに達すると予測されています。

インドのOEMコーティングにおいて需要をリードする樹脂タイプは何ですか?

アクリル樹脂が汎用性とコスト効率により41.15%のシェアでトップを占めています。

インドにおける水性自動車コーティングの成長速度はどのくらいですか?

水性システムはVOC規制の下、2031年にかけてCAGR 6.55%で拡大しています。

最もコーティング消費量が多い車両セグメントはどれですか?

乗用車がコーティング需要の70.82%を占め、イノベーションの中心であり続けています。

インドの大規模な自動車用塗料施設はどの州にありますか?

タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州が最も重要なコーティング製造クラスターを擁しています。

最終更新日: