中国自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

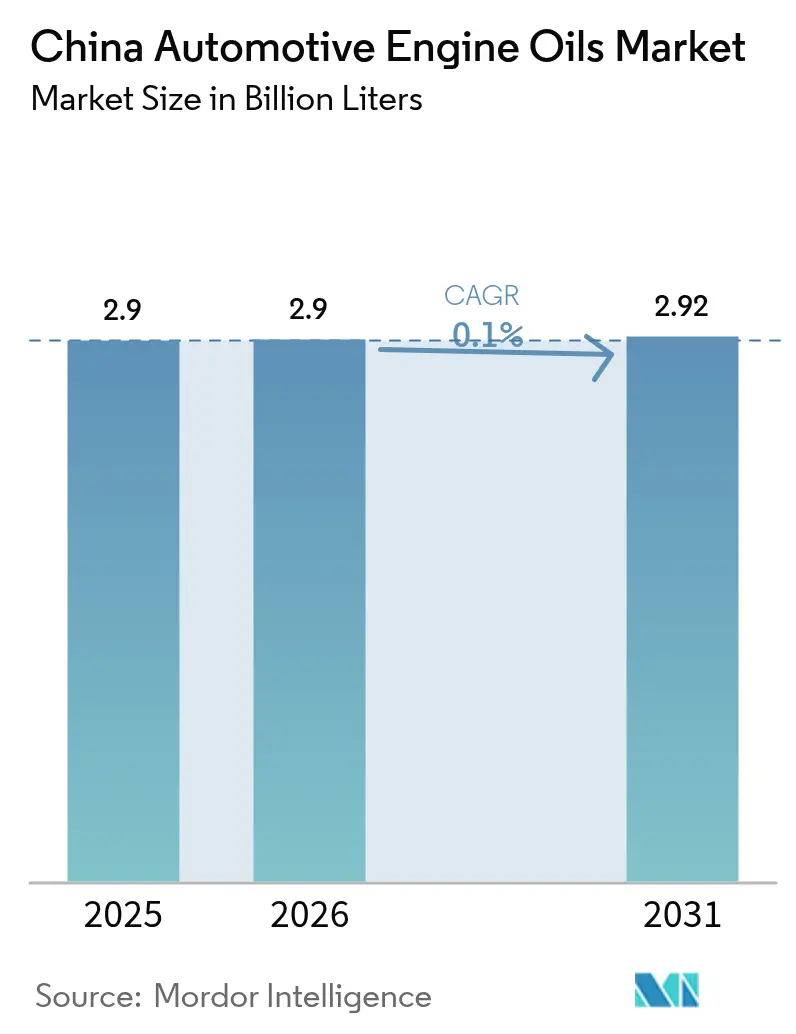

| 基準年の市場規模 (2025) | 2.90 十億リットル |

| 市場取引高 (2026) | 2.9 十億リットル |

| 市場取引高 (2031) | 2.92 十億リットル |

| 成長率 (2026 - 2031) | 0.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車エンジンオイル市場分析

中国自動車エンジンオイル市場規模は2026年に29億リットルと推定され、2025年の29億0,000万リットルから成長し、2031年には29億2,000万リットルに達する見通しで、2026年〜2031年にかけてCAGR 0.10%で成長します。この横ばいの軌跡は、急速な電動化、緩やかな走行距離の伸び、ドレン延長インターバルという構造的な逆風が重なり、数量拡大を抑制していることを反映しています。同時に、中国VI-bや2025年3月に導入されたAPI SQ/ILSAC GF-7などの規制強化が、製品ラインナップを低粘度・低SAPS合成油へと誘導し続けており、リットル数が停滞する中でも平均ブレンド価値を押し上げています。上位5社のサプライヤーがすでにプレミアムチャネルの大部分を掌握しているため、競争行動は規律を保っており、高度な添加剤化学に伴う高い調合コストをマージンを損なうことなく転嫁できています。ただし、内陸省の価格感応度の高い層では地域ブランドやプライベートブランドが価格競争を激化させており、小売価格が可処分所得を上回るペースで上昇することを抑制しています。

主要レポートのポイント

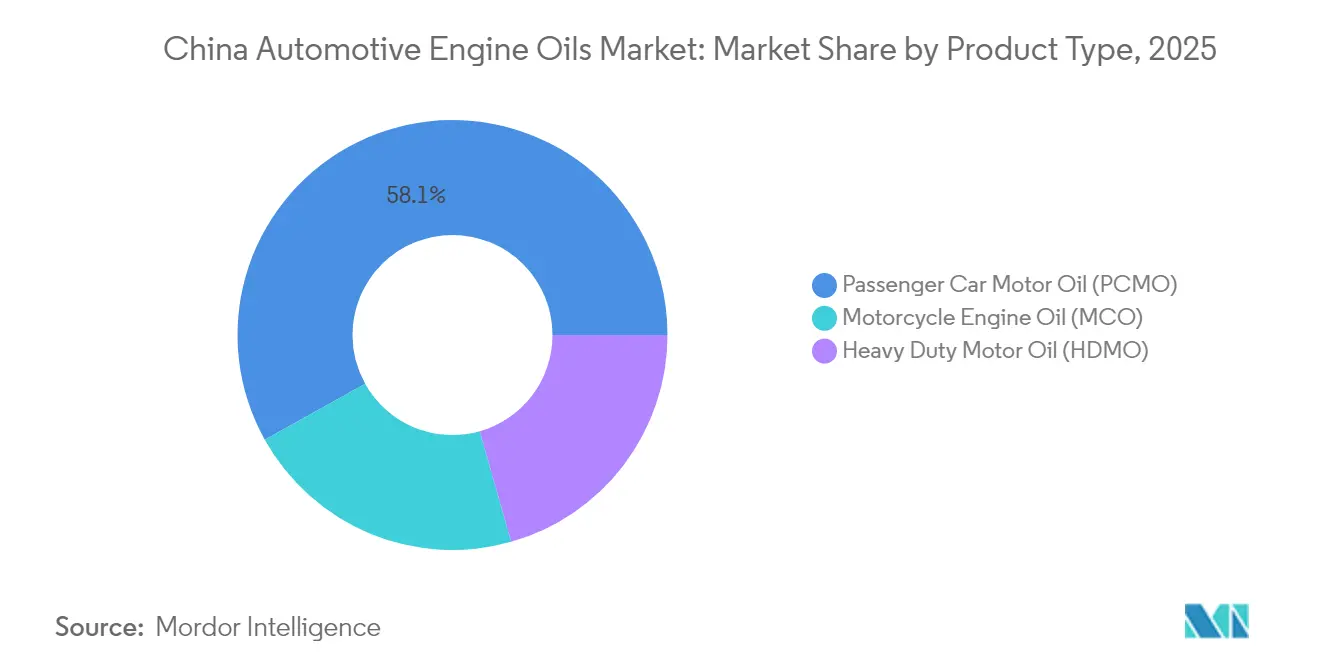

- 製品タイプ別では、乗用車用モーターオイルが2025年に58.10%の収益シェアをリードし、オートバイ用エンジンオイルは2031年にかけてCAGR 0.15%の最速成長を記録する見込みです。

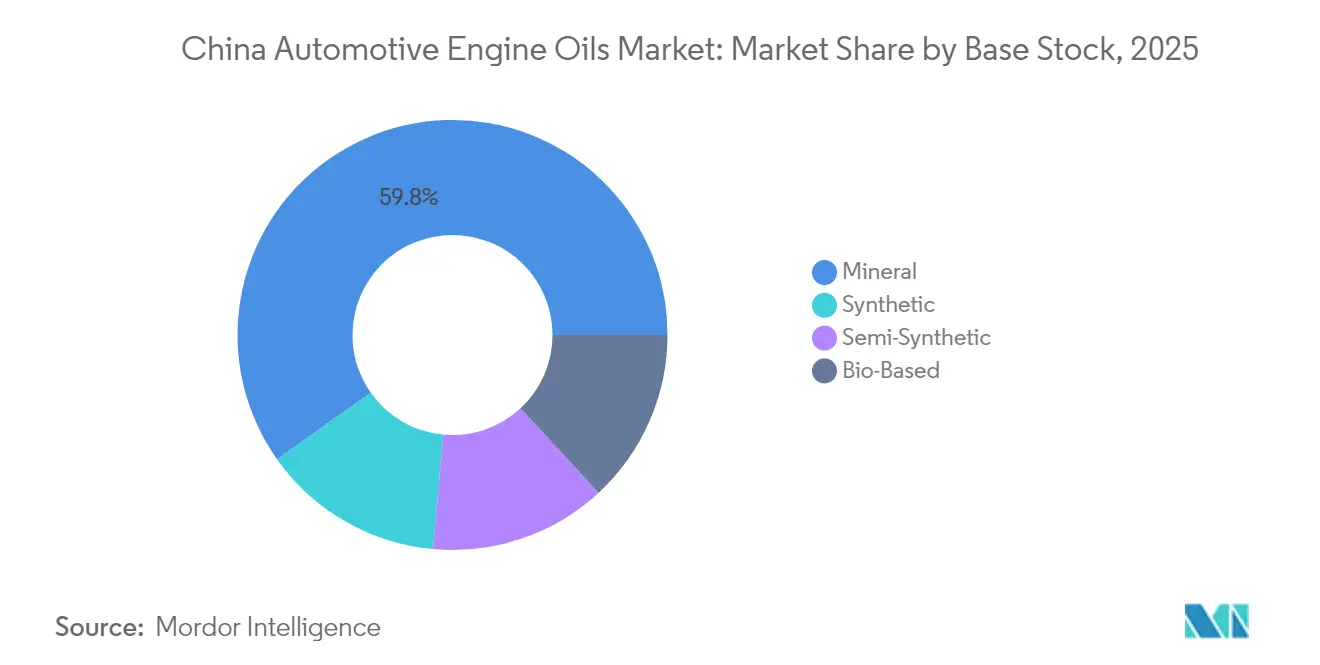

- 基油別では、鉱物油配合が2025年の中国自動車エンジンオイル市場シェアの59.80%を占め、合成油は2026年〜2031年にかけてCAGR 0.28%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両保有台数の増加と老朽化フリート | +0.05% | 全国、特にティア2〜3都市で顕著 | 中期(2〜4年) |

| 中国VI-b排出規制 | +0.03% | 全国、大都市圏での早期導入 | 短期(2年以内) |

| 乗用車へのターボGDI採用 | +0.02% | 沿岸地域およびティア1都市 | 中期(2〜4年) |

| IAMワークショップとeコマースの拡大 | +0.02% | 全国、農村市場での加速 | 長期(4年以上) |

| ハイブリッドレンジエクステンダートラック | +0.01% | 産業回廊および物流ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の増加と老朽化フリート

乗用車の保有台数は2025年も拡大を続け、EV急増という見出しにもかかわらず、緩やかながら着実な代替需要の流れを生み出しています。旧型ICEモデルはティア2〜3都市で主流を占めており、これらの地域では家庭がEVへの乗り換えを先送りしているため、車両1台あたりのオイル消費量が多く、補充頻度も高くなっています。内陸省はそのため、全国的な数量減少を緩和する複数年にわたるバッファーを提供しています。ただし、沿岸ハブにおけるスクラップ奨励策や厳格化された車検プログラムは、最終的にこの促進要因の中国自動車エンジンオイル市場への貢献を上限に達させる段階的な変化を予告しています。

高性能潤滑油を牽引する厳格な中国VI-b排出規制

中国VI-b基準は、調合業者にSAPSレベルの削減と、後処理ハードウェアを保護しながら0W-20などの燃費指向粘度の提供を義務付けています。2025年3月の開始日から最初の9ヶ月間で、1,800を超える製品がAPI SQ/ILSAC GF-7の下で再認証されました。ティア1都市が先行し、完全合成油および高グループIIIブレンドへの需要の波紋が内陸部へと広がり続けています。コンプライアンスコストは小規模ブレンダーを圧迫し、基油メジャーとの合併や供給契約を加速させており、この傾向が中国自動車エンジンオイル市場の集中した性格を強化しています。

乗用車へのターボGDI採用が合成油需要を押し上げ

ターボチャージャー付きガソリン直噴エンジンは高い熱負荷と燃料希釈ストレスを生み出し、OEMはLSPIの制御とターボコーキングの防止のために完全合成油を義務付けています。国内ブランドはCセグメントセダンやコンパクトSUVに1.5〜2.0リッターターボエンジンを主流化しており、こうしたモデルが主流の沿岸ショールームでの0W-20/5W-30の販売を押し上げています。この技術が内陸部に普及するにつれて合成油の浸透率が上昇し、数量が停滞する局面でも中国自動車エンジンオイル市場の価値の回復力を支えています。

IAMワークショップとeコマース小売の拡大

独立系アフターマーケットチェーンと純粋なオンラインストアが、特に価格感応度の高い地方都市でディーラーチャネルのシェアを侵食しています。eコマースにより小規模ワークショップが直接調達できるようになり、調達層が縮小してオフライン平均比で小売価格が8〜10%低下しています。このモデルは製品へのアクセスを広げる一方で、偽造品の出品を招き、規制当局はQRコードによるトレーサビリティ義務の拡大を促しています。チャネルの再編はブランドポジショニング競争を激化させますが、数量が横ばいであっても中国自動車エンジンオイル市場の棚上での競争力を維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の急増 | −0.08% | 全国、特にティア1および沿岸都市で最速 | 短期(2年以内) |

| OEMドレンインターバルの延長とオイル寿命モニタリング | −0.03% | 全国、プレミアム車両セグメントが先行 | 中期(2〜4年) |

| 偽造オイルの取り締まり | −0.02% | 全国、農村および地方市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEMドレンインターバルの延長とオイル寿命モニタリング

主流OEMは現在、完全合成0W-20および5W-30オイルでのサービスインターバルを7,500〜8,000kmと設定しており、多くのプレミアムブランドは走行条件が穏やかな場合にドレンを延長する車載アルゴリズムと組み合わせています。各サンプ充填量は増加しているものの、年間1台あたりの潤滑油消費量は2020年の慣行と比較して約20%減少しており、単価が上昇する中でも中国自動車エンジンオイル市場規模を圧迫しています。

偽造オイルの取り締まりがグレーチャネルの在庫調整を引き起こす

省の品質局による一斉摘発により、数十の小規模充填工場が閉鎖され、流通業者は無認可在庫の一掃を迫られています。正規プレイヤーはシェアを獲得しますが、短期的な在庫調整フェーズにより低価格リットルが市場から除去され、見かけ上の需要が縮小します。農村の販売店が最も大きな影響を受けており、これらの省での短期的な数量収縮がより顕著である理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOの優位性は緩やかな侵食に直面

乗用車用モーターオイルは2025年の数量の58.10%を占め、中国自動車エンジンオイル市場の中心としての歴史的な役割を確認しました。旧型コンパクトカー向けのレガシー10W-40からターボGDIモデル向けの最新0W-20まで幅広い粘度帯がカテゴリーを多様に保っています。中国のライドヘイリングフリートは依然としてICEセダンに依存しており、都市中心部でのPCMO基礎需要を支えています。それにもかかわらず、バッテリー電気セダンとクロスオーバーが新規登録に占める割合が増加し続けており、内燃機関アフターマーケットを侵食しています。一方、オートバイ用エンジンオイルは、宅配便配達や農村輸送の用途における二輪車の底堅さにより、2031年にかけてCAGR 0.15%を記録します。

重機用モーターオイルセグメントは二重の力に直面しています。CK-4レベルの性能を必要とする排出規制と、都市配送における電動化パイロットプロジェクトです。レンジエクステンダートラックは小型ディーゼル発電機を搭載しているため一時的に数量を下支えしますが、珠江デルタにおける純電気ドレイジ構想は将来的な縮小を予告しています。全体として、乗用車用オイルは最大の単一バケットであり続けますが、電動化が加速し内陸地域で二輪車配達フリートが新たな勢いを見出すにつれて、そのシェアは低下していくでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基油別:合成油の成長にもかかわらず鉱物油が数量リーダーシップを維持

鉱物油は2025年に59.80%のシェアを保持しており、内陸省のレガシー車両ミックスと価格感応度を反映しています。それでも合成油はCAGR 0.28%で成長しており、これは中国自動車エンジンオイル市場全体の成長率のほぼ3倍であり、排出規制とOEM保証条件に紐付いた低粘度要件の義務化によって牽引されています。SinopecとCNOOCによるグループIII設備増強が鉱物油と高品位基油のコスト差を縮小させ、合成油へのさらなる移行を支援しています。半合成油は両極端の橋渡しをし、価格意識の高い消費者に信頼できるステップアップの道を提供しています。バイオベース代替品は、原料コストと供給逼迫を相殺するために完成油価格がさらに25%上昇する必要があるため、ニッチにとどまっています。

今後を見据えると、大手ブレンダーはポートフォリオの将来性を確保するためにより高いグループIII+バレルへのシフトを進めており、地域の独立系企業はエントリーレベルの価格帯を維持するために鉱物油製品に固執しています。この結果生じる階層化は、鉱物油リットルが着実に減少するものの崩壊はしないことを意味し、プレミアム層が増分収益を獲得する中でも老朽化フリートへの供給継続性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

上海、深圳、広州などの中国沿岸大都市圏は、より厳格な排出規制の施行とプレミアムカー密度の高さに牽引され、合成油販売の不均衡に大きなシェアを占めています。これらの都市では0W-20 PCMOの浸透率がすでにエンジンオイル交換の60%を超えています。ティア1のEV普及が数量をさらに圧縮する一方、サービス拠点がOEM承認合成油をアップセルするため、販売1リットルあたりのウォレットシェアは上昇しています。

成都、武漢、鄭州などの内陸ティア2〜3都市は異なるプロフィールを示しています。価格感応度とEV普及の遅さのバランスにより、鉱物油10W-30および15W-40グレードが依然として重要です。独立系ワークショップがサービス機会を支配しており、eコマースプラットフォームがファクトリーストア価格でブランド製品の2日配送を提供することで供給ギャップを埋めています。この組み合わせにより、全国統計が停滞しているように見える場合でも、中国自動車エンジンオイル市場は鉱物油リットルの測定可能な流れを記録し続けています。

北部省は大きな季節変動に直面しています。黒龍江省の氷点下の冬はマルチグレードの選択を強制し、新疆のデザート貨物回廊はオフロードおよび採掘機器向けに堅牢な15W-40ディーゼルオイルを好みます。温暖な気候に恵まれた南部地域は、5W-30を通年グレードとして急速に標準化しています。これらの地域的なニュアンスが総じてブレンドラインナップを断片化させ、特定のアプリケーションにおける全国的な低迷を和らげる自然なヘッジを提供しています。

競争環境

中国自動車エンジンオイル市場は集約されています。国際大手のShell、ExxonMobil、Castrolがプレミアムチャネルを支え、それぞれが複数年のOEM充填プログラムを運営し、保証連動のアフターセールスレンジを提供しています。Shellは2024年1月にBMWグループとのグローバル契約を更新し、中国を含む150カ国以上での独占性を2027年まで延長しました[1]Shell plc、「ShellはアジアおよびRoWにおけるBMWグループへのエンジンオイルサプライヤーであり続ける」、shell.com。国内石油大手のCNPCとSinopecは統合された精製チェーンを活用し、主流PCMOおよび重機用市場売上高の約半分を確保しています。全国のステーションネットワークは農村市場への比類なきラストマイルリーチを提供しています。

Longpan Technologyなどの地域独立系企業は、ファストフィットチェーンとのプライベートラベルパートナーシップや、二輪車および農業機械向けのカスタム調合を提供することで競争しています。大手プレイヤーがフラッグシップラベルを補完するローカライズドブランドを求めるにつれて、いくつかの企業が買収ターゲットとなっています。API SQ/ILSAC GF-7の導入はライセンス取得の急増を促し、上位5社のサプライヤーはすでに900を超える調合品をリストアップしており、その技術的な深さを示すとともに小規模参入者へのハードルを設定しています。

設備投資は高品位基油に集中しています。CNOOCは泰州ユニットの改修に500億円(CNY 50億)を投資し、高品位潤滑油の生産能力を2027年までに年間60万トンから140万トンに引き上げます[2]泰州医薬ハイテク産業開発区管理委員会、「追加投資500億元により、この地は国内最大の全品種高品位潤滑油産業基地となる」、cmc.gov.cn。新ラインはフィッシャー・トロプシュ基油を統合し、輸入品の国内代替を可能にします。添加剤メーカーと地域ブレンダーのパートナーシップも、電動ドライブ流体およびハイブリッド対応ディーゼルオイルのR&Dコストを共有するために強化されています。

中国自動車エンジンオイル産業リーダー

BP p.l.c.

China National Petroleum Corporation

China Petrochemical Corporation

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年1月:ShellはBMWグループとのパートナーシップを世界その他地域(RoW)およびアジア市場向けに更新しました。2027年まで、Shellは中国を含む150カ国以上でのBMWグループ全ブランドのアフターセールス業務向けの独占エンジンオイル製造・供給業者であり続けます。

- 2024年4月:Shell潤滑油は、強化された業界標準および純正部品メーカー(OEM)仕様に対応し、顧客がより高いエンジン性能を引き出せるよう、フラッグシップのShell Helix Ultraブランドの下で3つの新製品を発表しました。

中国自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重機用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重機用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

中国におけるエンジンオイルの現在の需要水準は?

需要は2026年に29億リットルで、2031年までに29億2,000万リットルへのわずかな増加が見込まれており、CAGR 0.10%を反映しています。

電気自動車の成長は潤滑油数量にどのような影響を与えますか?

EVはクランクケースオイル需要を完全に除去し、沿岸ティア1都市ではすでに従来市場を年間数パーセントポイント削減しています。

どの基油カテゴリーが最も速くシェアを獲得していますか?

完全合成油配合は、排出基準への適合により、CAGR 0.28%で全基油の中で最も速い成長率を記録しています。

中国でプレミアム合成油が最も強く販売されているのはどこですか?

高級車密度の高さと厳格な排出規制が0W-20および5W-30の採用を促進している上海や深圳などの沿岸大都市圏です。

eコマースプラットフォームは潤滑油流通においてどのような役割を果たしていますか?

オンラインチャネルはワークショップと消費者の調達コストを低下させ、製品選択肢を広げ、全国的な価格競争を激化させています。

最終更新日: