アジア太平洋地域の家禽市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 175.50 十億米ドル |

| 市場規模 (2026) | 177.83 十億米ドル |

| 市場規模 (2031) | 189.99 十億米ドル |

| 成長率 (2026 - 2031) | 1.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の家禽市場分析

アジア太平洋地域の家禽市場規模は、2025年のUSD 1,755.0億から2026年にはUSD 1,778.3億に成長し、2026年から2031年にかけてCAGR 1.33%で2031年にはUSD 1,899.9億に達すると予測されます。全体的な成長は緩やかに見えますが、サブ地域間で大きな差異があります。飼料コストの変動を巧みに管理し、加工品・冷凍品・抗生物質不使用製品などの付加価値商品への転換を進めている生産者は、コモディティ重視の競合他社を凌駕しています。鶏肉は消費者に最も選ばれる種類であり続けていますが、中国の水禽類に対する急増する需要と都市部の小売における高品質フォーマットへの嗜好の高まりを背景に、鴨肉が注目を集めています。クイックサービスレストラン(QSR)の拡大、所得の上昇、食料品のeコマースイノベーションにより、流通の景観が塗り替えられており、市場は変革期を迎えています。一方、鳥インフルエンザの繰り返す発生や穀物価格の変動がサプライチェーンの回復力を試し続けており、課題は依然として残っています。2023年、ベトナムの産業貿易省は、54万社を超える企業が参入する同国の活発な外食産業を強調しました。市場が進化するにつれ、競争戦略はますます自動化、トレーサビリティ、ならびにQSRと小売業者が求める規格化されたカットとタイムリーなコールドチェーン配送の需要への対応を中心とするようになっています。

主要レポートの要点

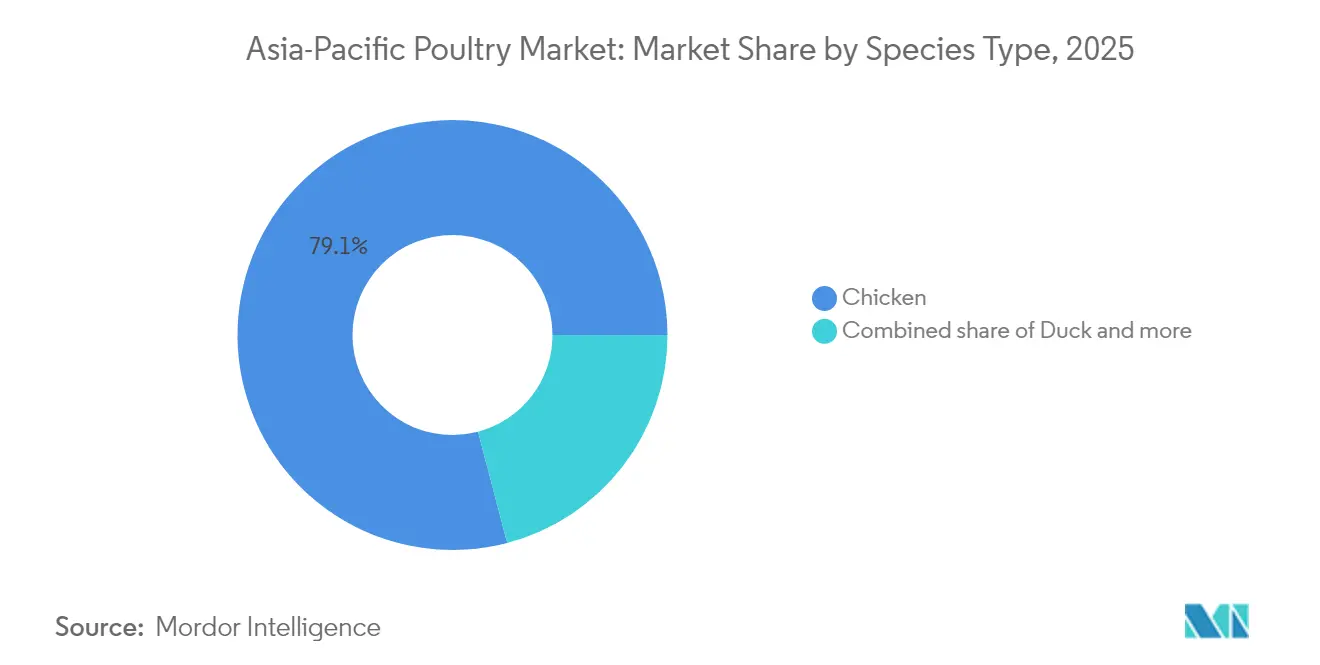

- 種別では、鶏肉が2025年のアジア太平洋地域の家禽市場シェアの79.10%を占めており、一方で鴨肉は2031年にかけてCAGR 3.15%で成長しています。

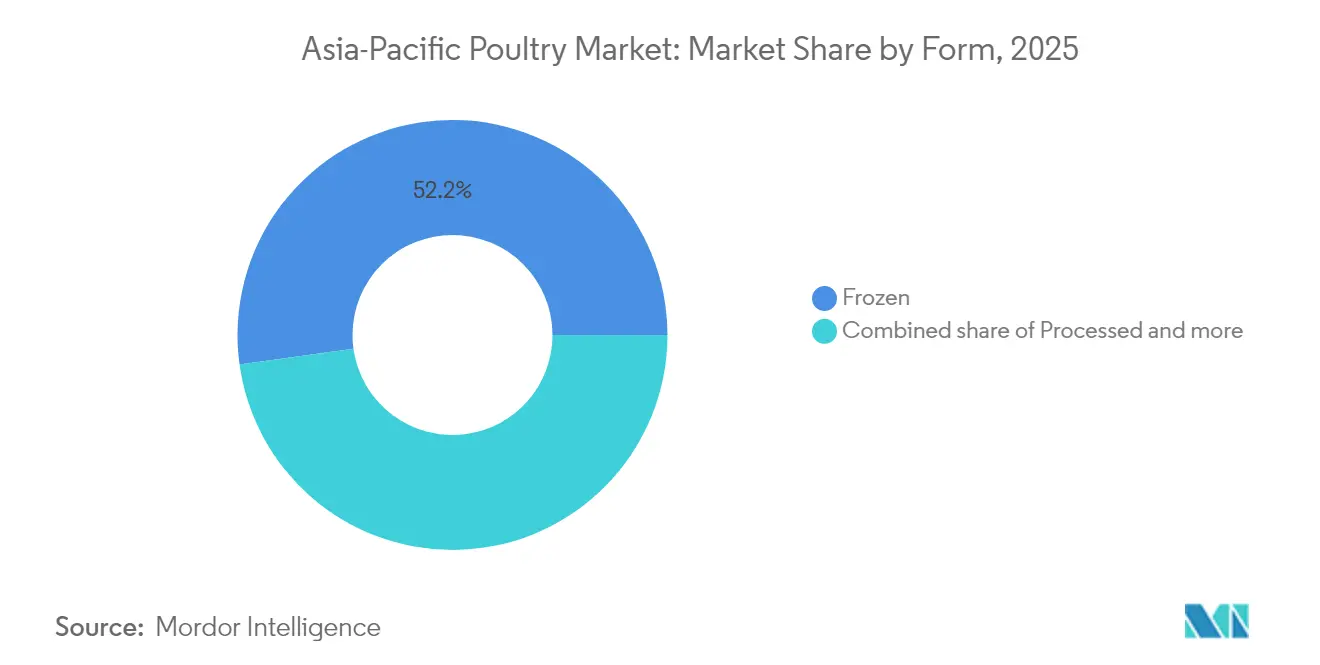

- 形態別では、加工家禽がCAGR 2.12%で伸長していますが、冷凍フォーマットは2025年のアジア太平洋地域の家禽市場規模において依然として52.20%のシェアを保持しています。

- フードサービスは2025年の収益の47.60%を占めましたが、eコマースに後押しされた小売は2031年にかけてCAGR 3.89%を記録しています。

- 地域別では、中国が2025年に33.10%の金額シェアを維持し、インドが年率2.44%で最も成長が速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の家禽市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGRの予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 急速な 都市化に伴う便利な動物性タンパク質への需要の増加 | +0.35% | 中国、 インド、インドネシア、ベトナム、ASEAN全域の二次都市への波及 | 中期 (2〜4年) |

| 二次・三次アジア都市における QSRチェーンの拡大 | +0.28% | インド、 中国、ベトナム、フィリピン、二次都市圏での初期的な成果 | 短期 (2年以下) |

| 可処分所得の 上昇による一人当たり卵消費量の増加 | +0.22% | インド、 ベトナム、インドネシア、バングラデシュ、農村部から都市部への人口移動が 需要を拡大 | 長期 (4年以上) |

| 輸出コンプライアンス向けの 抗生物質不使用・トレーサブル家禽の採用 | +0.18% | タイ、 ベトナム、オーストラリア、EUと日本の輸入基準からの規制上の影響 | 中期 (2〜4年) |

| 飼料の 変動に対するタンパク質自給のための政府インセンティブ | +0.15% | インド、 マレーシア、韓国、食料安全保障の国家的義務が設備増強を促進 | 長期 (4年以上) |

| eコマース食料品の 成長によるコールドチェーン普及の向上 | +0.12% | シンガポール、 中国都市部、インドの主要都市圏、ラストマイル物流が生鮮・チルド配送を実現 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

急速な都市化に伴う便利な動物性タンパク質への需要の増加

アジア太平洋地域の都市人口がインフラの整備を上回るペースで増加するにつれ、調理が手軽で常温保存可能なタンパク質源への需要が高まっています。OECD・FAO農業見通しによれば、2034年までに家禽は世界の食肉タンパク質消費量の45%を占めるようになると予測されており、現在の数値からの上昇が見込まれています[1]出典:OECD・FAO、「農業見通し2024-2033」、oecd.org。この変化は主に、都市世帯が伝統的な生鮮市場での購入よりも利便性と手頃な価格を重視するようになったことによって引き起こされています。中国では、飼料転換効率の高さと機械化処理との適合性から、ホワイトブロイラーが同国のブロイラー人口の60%以上を占めるようになっており、このトレンドが特に顕著です。一方インドでは、処理能力が2026年半ばまでに1時間あたり267,800羽に達する見通しで、2018年以降、年率15.75%という力強い成長を遂げています。この急増は、都市部の需要に対応すべく、統合業者が自動化された内臓除去・冷却ラインに積極的に投資していることによって促進されています。しかし、ベトナムやインドネシアでは、生鳥市場の根強い存在がコールドチェーン物流の普及を妨げており、包装済み家禽の市場ポテンシャルを制約しています。都市化はプレミアム化の波ももたらしています。一線都市の消費者は、抗生物質不使用または有機認証を持つ家禽に対して20〜30%高い価格を支払う意向を示しています。加工業者はこのトレンドを積極的に活用し、コモディティセグメントで縮小しているマージンを補う戦略として採用しています。

二次・三次アジア都市におけるQSRチェーンの拡大

クイックサービスレストラン(QSR)の運営者は、一線都市圏で市場を飽和させた後、不動産コストの低さと競合の少なさに引き寄せられ、二次都市をターゲットとするようになっています。たとえばYum Chinaは、三次都市に重点を置き2026年までに20,000店舗の運営を目指しており、ここではKFCとPizza Hutが初の西洋式ダイニングの選択肢として際立つことが多くなっています。この野心的な拡大は、西洋式ダイニングへの需要の高まりを示すだけでなく、フランチャイズの基準に合致したサイズ・脂肪含量を満たすブレスト・フィレ、ウィング、テンダーなど特定の鶏肉カットへの需要の高まりも促しています。同様に、ベトナムと中国へのJollibeeの進出は、安定した品質を確保するための垂直統合サプライチェーンの重要性を示しています。このアプローチは本質的に大型統合業者に恩恵をもたらし、分散した地域サプライヤーを排除します。QSRセクターは冷凍家禽の利用も推進しており、特に散発的なコールドチェーン設備しか持たない地域のフランチャイジーにとって、廃棄ロスを削減するために不可欠です。2024年、韓国の農林畜産食品部は一人当たり国内鶏肉消費量の急増を強調しており、このトレンドは深夜の飲食シーンにおけるフライドチキンチェーンの優勢によって後押しされています[2]出典:韓国農林畜産食品部、「畜産統計2024」、mafra.go.kr。しかし、QSRの成長軌跡には課題もあります。経済の低迷は特に二次都市において脅威となり、価格感応度の高まりにより、経済的に不透明な時期には消費者が伝統的な生鮮市場に戻る可能性があります。

一人当たり卵消費量を押し上げる可処分所得の上昇

南アジアおよび東南アジアでは、所得の上昇が動物性タンパク質への需要の高まりを促しており、卵消費量の増加が家禽全般の普及拡大を牽引しています。2024〜25年度、インドは1,491.1億個の卵を生産し、前年比4.44%の増加を記録しました。インド政府の報告によれば、アーンドラ・プラデーシュ州、タミル・ナードゥ州、テランガーナ州が全国産出量の約47%を担っています。この生産量の増加は、採卵鶏農場の拡大に補助金を交付するだけでなく、バイオセキュリティ強化のための技術支援も提供する政府の取り組みによって支えられています。アジア開発銀行は注目すべきトレンドを指摘しています:ベトナムとインドネシアの一人当たりタンパク質消費量がタイとマレーシアの水準に近づきつつあるというものです。この収斂は、農村世帯が植物性食品中心の食事から徐々に移行するにつれ、持続的な成長軌跡を示唆しています。卵は独自の優位性を持ちます。牛肉や豚肉とは異なり、さまざまな宗教や民族集団において文化的に受け入れられています。この幅広い受容性が卵を栄養プログラムにとって政治的にニュートラルな選択肢として位置づけています。しかし、課題も存在します。主に飼料コストの影響を受ける価格変動は、トウモロコシと大豆粕の輸入依存度が高いバングラデシュやパキスタンにおいて特に、消費者の手頃な価格を損なうリスクがあります。2030年を見据えると、所得の上昇と飼料価格のダイナミクスのバランスが、この成長トレンドの持続可能性を左右する重要な要素となります。

輸出コンプライアンスのための抗生物質不使用・トレーサブル家禽の採用

輸出に注力するタイ、ベトナム、オーストラリアの生産者は、抗生物質不使用システムへの移行を進めています。この動きは、欧州連合と日本からの輸入基準の厳格化に合致しており、主要な抗菌剤の残留物に対する規制が強化されています。米国農務省海外農業局の予測によれば、タイの鶏肉生産量は輸出需要に後押しされ2025年に2.6%増加する見込みです。この成長は、国内消費が雛の不足によって低迷しているにもかかわらず実現しています。欧州連合の定期的な抗生物質使用禁止措置に対応して、タイの生産者はプロバイオティクスや有機酸などの代替品に転換しています。これらの転換により生産コストは8〜12%上昇しますが、輸出市場でのプレミアム価格設定への道も開かれています。このトレンドを反映して、オーストラリアの家禽産業は孵化場から小売に至るすべてのバッチを追跡する包括的なトレーサビリティシステムを採用しており、食品安全を重視する日本の輸入業者の高まる需要に応えています。しかし、インドネシアとフィリピンの中小規模の生産者にはこうしたシステムを導入する資金力がなく、財務的な格差が存在しています。この格差は市場を二分する結果をもたらしており、輸出対応施設はほぼフル稼働で操業している一方、国内向け施設は供給過剰に悩んでいます。ISO 22000やGLOBALG.A.P.などのコンプライアンス基準は、プレミアム市場セグメントへの参入に不可欠な関門として台頭しており、垂直統合業者間でのさらなる権力集中をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRの予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 家禽の殺処分ショックを引き起こす 鳥インフルエンザの繰り返す発生 | -0.42% | ベトナム、 オーストラリア、日本、韓国、中国とインドネシアでの断続的な発生 | 短期 (2年以下) |

| 世界の穀物市場に連動した 揮発性の飼料原材料価格 | -0.38% | マレーシア、フィリピン、 バングラデシュなどの輸入依存市場で特に深刻な影響を持つグローバルな問題 | 中期 (2〜4年) |

| 低所得のASEAN市場における 分断したコールドチェーン物流 | -0.22% | インドネシア、 フィリピン、ベトナム、ミャンマー、農村・都市周辺部のインフラ格差 | 長期 (4年以上) |

| フレキシタリアンをターゲットとする 植物性タンパク質スタートアップとの競争 | -0.15% | シンガポール、 中国都市部、インドの主要都市圏、日本とオーストラリアでのニッチな普及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

家禽の殺処分ショックを引き起こす鳥インフルエンザの繰り返す発生

2024年6月、オーストラリアでH7N3型の発生が報告され、100万羽以上の家禽の殺処分が行われました。一方、2024年5月にはベトナムでH5N1型感染事例が確認されました。日本では2024年後半に複数のH5N1型感染事例が検出され、局所的な移動制限が設けられ、加工業者や小売業者への出荷が遅延しました。韓国の厳格な殺処分プロトコルでは、確認事例から半径3キロメートル以内のすべての家禽の処分が義務付けられており、供給ショックが発生します。これらのショックは統合サプライチェーンに波及し、加工業者は輸送コストの高い遠方の地域からの調達を余儀なくされます。世界保健機関、国連食糧農業機関、国際獣疫事務局が共同監視プログラムを運営しているものの、低所得市場では資金不足の獣医インフラにより早期警戒システムが機能不全に陥っています。経済的影響は甚大で、輸入国による輸出禁止措置は発生封じ込め後も数ヶ月にわたって継続し、生産者に余剰在庫を抱えさせることになります。中国とベトナムではワクチン戦略が普及しつつあります。しかし、ワクチンの有効性への懸念と貿易上の影響から、タイやオーストラリアなどの輸出重視市場での広範な採用は阻まれています。

世界の穀物市場に連動した揮発性の飼料原材料価格

家禽の生産コストはトウモロコシと大豆粕に大きく影響されており、これらが費用全体の60〜70%を占めています。この依存により、家禽の統合業者は天候変動、地政学的緊張、バイオ燃料義務規制などによって引き起こされる価格変動にさらされやすくなっています。2024年を通じて、世界銀行の穀物商品価格指数は高水準を維持しており、これは黒海地域からの継続的な供給制約と南米の悪天候の影響によるものとされています[3]出典:世界銀行、「商品価格データ2024」、worldbank.org。同様に、国連食糧農業機関の食料価格指数は2022年以前の水準を上回り続けており、特にコストを消費者に迅速に転嫁できない生産者のマージンに圧力をかけています。輸入に依存するマレーシアやフィリピンなどの市場は、通貨リスクの高まりに悩まされています。対米ドルでの通貨下落は飼料コストをさらに押し上げます。2024年、インドの家禽統合業者は国内トウモロコシの供給過剰による恩恵を受け、飼料価格の低下につながりました。ただし、この恩恵はモンスーンの変動や輸出政策の変化に左右される不安定なものです。一部の統合業者は昆虫粉や藻類などの代替飼料原材料の探索を進めていますが、規制承認やスケーラビリティといった課題が立ちはだかっています。さらに、多くのアジア諸国では家禽製品の先物市場が整備されていないため、生産者は投入コストの急騰と出荷価格の下落が同時発生するリスクに対してヘッジする手段を欠いており、依然として脆弱な状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種別:鴨が成長速度で鶏を凌駕

2025年、鶏肉は種別市場の79.10%を占める圧倒的なシェアを確保し、手頃な価格、宗教的な中立性、料理の汎用性を背景に、アジア太平洋地域で最も好まれる家禽としての地位を確立しました。一方、鴨肉は米国農務省海外農業局が強調するように、中国の水禽類生産における優位性と都市部での北京ダックへの需要の高まりを主な要因として、2031年にかけて年率3.15%という同種の中で最も速い成長を記録しています。中国は世界の鴨肉の70%以上を生産しており、育種、飼料製造、処理をカバーする統合サプライチェーンを誇っています。この包括的なアプローチにより、中国はベトナムやタイの小規模生産者を凌ぐコスト優位性を持っています。中国では鴨肉は高級なステータスを持ち、高級レストランや専門小売店のメニューを飾っています。ここでは、鴨肉は単なる料理ではなく、祝祭の象徴であり伝統的な料理芸術の体現であり、鶏肉との直接的な価格競争から守られる文化的なニュアンスを持っています。ベトナムの鴨農場は政府の補助飼料と小農家への技術研修を提供するイニシアチブに支えられ成長していますが、課題もあります。国際獣疫事務局の報告によれば、2024年5月に鳥インフルエンザの発生により生産が打撃を受けました。

七面鳥とその他の家禽はニッチなセグメントを占め、残りの市場スペースを分かち合っています。七面鳥はシンガポール、香港、オーストラリアの駐在員や西洋式飲食店を主な顧客としています。しかし、ほとんどのアジア市場では文化的な共鳴が得られず苦戦しています。飼育期間が長く飼料転換効率も低いため、鶏肉との競争力がさらに低下しています。それでも明るい兆しはあります:日本と韓国では健康志向の食客がよりリーンなタンパク質を探求するニッチ市場が存在します。オーストラリアも、地場の七面鳥農場が祝日のお祝いに対応する形でスペースを確保しています。しかし課題は存在します。七面鳥の種鶏の不足と処理に関するノウハウの欠如が、より広範な市場成長を阻害しています。現状では、鶏肉と鴨肉が2031年にかけて種別の景観で優位性を維持することが予想されます。

形態別:利便性が価格を上回り加工家禽が台頭

2025年、冷凍家禽は大量購入の魅力、長い保存期間、コールドチェーンインフラとのシームレスな統合により、市場シェアの52.20%を占めました。一方、加工家禽は2031年にかけて年率2.12%という全形態の中で最も速い成長軌跡を描いています。この急増は都市化と共働き世帯の増加によって促進されており、食事の準備を効率化するレディー・トゥー・イートおよびレディー・トゥー・クック製品への需要の高まりをもたらしています。2026年半ばまでに、インドの処理能力は1時間あたり267,800羽に達する見通しです。この飛躍は、チキンナゲット、ソーセージ、ケバブなどの付加価値製品を生産する自動化されたマリネ、衣付け、包装ラインへの積極的な投資によって促進されています。これらの製品はコモディティカットより15〜20パーセントポイント高い粗利益率を誇っており、関連する資本需要があるにもかかわらず、生産者が加工フォーマットに転換するインセンティブとなっています。

生鮮・チルド家禽は、消費者が鮮度を優先し日常的な買い物を好む市場において根強い支持を得ています。この行動は東南アジアの生鮮市場において特に顕著です。しかし、生鮮セグメントは食品安全への懸念と頻繁な買い物の手間という課題に直面しており、これらの問題が事前包装品への傾向を強めています。缶詰家禽は、緊急食料や冷凍チェーンが整備されていない遠隔地においてニッチな役割を果たしていますが、消費者がより新鮮な選択肢を好む傾向から、大きな市場シェアを獲得することは難しい見通しです。加工家禽のトレンドはクイックサービスレストランの拡大と歩調を合わせています。フランチャイジーはサイズ、衣の厚さ、脂肪含量に関する自社仕様に合致した規格化された製品を求めています。このような一貫性は大型加工業者の特徴であり、この進化する市場景観において不可欠な存在となっています。

流通チャネル別:eコマースの追い風を受けて小売が急伸

2025年、フードサービスは流通チャネルの47.60%のシェアを占め、都外食が一般的な都市部におけるクイックサービスレストラン、ホテル、法人向けケータリングの確固たる地位を示しました。しかし小売チャネルは上昇軌道にあり、2031年にかけて年率3.89%という流通形態の中で最も速い成長を記録しています。この成長はコールドチェーン物流に長けた30分配送を可能にするeコマース食料品プラットフォームによって大きく促進されています。2024年、シンガポールのDeliverooとSheng Siongは30分食料品配送サービスを展開し、オンライン注文の約50%を生鮮食品が占めました。このモデルは現在、中国とインドの都市部でも支持を集めています。オムニチャネル機能に投資したスーパーマーケットやハイパーマーケットは、この転換の恩恵を享受しています。これらの店舗は消費者に、自宅配送のためのオンライン注文や店頭受け取りといった柔軟性を提供しており、伝統的な生鮮市場やコンビニエンスストアには提供が難しいサービスです。

一方、オンライン小売業者は冷凍鶏肉や卵の定期配送を保証するサブスクリプションモデルの導入によって存在感を高めています。この戦略は繰り返しの購入を簡素化するだけでなく、顧客ロイヤルティの醸成にも貢献しています。個別対応サービスと高品質カットを求める消費者を引きつける専門店や精肉店も依然として存在しますが、そのシェアは低下しています。若年層の買い物客はますます、伝統的な関係に基づく購買スタイルよりも利便性を優先するようになっています。フードサービスチャネルの緩やかな成長は、一線都市での飽和と裁量的な外食費を抑制する経済的課題に起因しています。ただし、クイックサービスレストランはまだ存在感が限られている二次・三次都市での進出を進めています。今後、データ分析を活用して在庫最適化と廃棄削減を実現する小売チャネルが成功を収めることが期待されますが、これは従来のフードサービス事業者にとっては依然として難しい取り組みです。

地域分析

2025年、中国は垂直統合された生産と旺盛な国内消費を背景に、地域市場の33.10%を占めました。2023年、中国は118.6億羽以上のブロイラーを消費し、1,887.6万トンの鶏肉に相当しました(米国農務省GAINレポート)。現在ブロイラー人口の60%以上を占めるホワイトブロイラーは飼料転換率を改善しましたが、風味の差別化を低下させており、プレミアム市場において在来品種の生産者に機会をもたらしています。中国第3位のブロイラー生産者であるFujian Sunner Development Co. Ltd.は、供給過剰と飼料コストの高騰により、2024年上半期の純利益が2023年上半期の4億2,600万人民元(5,900万USD)から1億200万人民元(1,400万USD)に減少したと報告しました。政府のタンパク質自給の義務付けが生産能力の増大を促進している一方、都市部の一人当たり消費量が飽和に近づくにつれ、需要は鈍化しています。貿易制限やブラジルおよび米国との競合による輸出機会の限界から、統合業者は加工家禽や鴨製品などの国内付加価値セグメントへの転換を迫られています。

インドは最も成長が速い市場であり、所得の上昇、政府のインセンティブ、家禽の文化的受容性に支えられ、2031年にかけて年率2.44%で拡大しています。2024〜25年度の卵生産量は1,491.1億個に達し、前年比4.44%増を記録しており、インド政府によれば、アーンドラ・プラデーシュ州、タミル・ナードゥ州、テランガーナ州が生産量の約47%を担っています。家禽はインドの食肉消費の49%を占めており、所得の上昇とコールドチェーンインフラの整備とともにさらなる成長が期待されています。ただし、分散した生産体制と不十分なバイオセキュリティ対策が疾病リスクを高めており、非組織的なプレーヤーがブランド市場の成長を制限しています。アーンドラ・プラデーシュ食品加工政策に基づく設備補助金は統合化を促進しており、Suguna FoodsやVenky'sなどの主要統合業者が恩恵を受けています。

日本、オーストラリア、タイ、ベトナム、インドネシア、韓国、マレーシア、シンガポールが残りの市場シェアを占め、それぞれ独自のダイナミクスを持っています。2024年後半に発生した日本のH5N1型鳥インフルエンザは出荷を遅延させ価格を押し上げました(日本農林水産省)。オーストラリアでは2024年6月のH7N3型発生により100万羽以上の家禽の殺処分と輸出禁止措置が取られました(国際獣疫事務局)。タイの鶏肉生産量は雛の供給不足にもかかわらず輸出需要に後押しされ、2025年に2.6%増加する見通しです(米国農務省海外農業局)。政府プログラムに支援されているベトナムの鴨農場は2024年5月のH5N1型鳥インフルエンザ発生により混乱を経験しました。インドネシアの加工鶏肉輸出は増加しており、日本が最大の輸入国です。マレーシアの国家農食品政策2.0は飼料工場補助金を活用して2030年までに家禽自給率60%を目指しています(マレーシア農業省)。シンガポールにおけるDeliverooとSheng Siongの30分食料品配送パートナーシップはeコマースのリーダーシップを示しており、より大きな市場がこのモデルを採用しつつあります。

規制環境

アジア太平洋地域における鶏肉規制は、各国の食品安全機関および獣医当局によって形成されており、Codex Alimentariusに準拠したHACCPプログラムが加工衛生および管理計画の基準として一般的に使用されている。オーストラリアでは、Food Standards Australia New Zealand(FSANZ)が食品基準を設定し、オーストラリア農業・漁業・林業省(DAFF)が鶏肉および卵の輸出管理を行っており、越境貿易における正式な認証および監査記録の役割を強化している。

動物衛生管理および鳥インフルエンザ対応策は、全面禁輸ではなく地域区分化を通じて市場アクセスに影響を与える傾向が強まっている。例として、DAFFの市場アクセス勧告MAA 2026-04があり、これはオーストラリアが2025年6月13日付でHPAI(高病原性鳥インフルエンザ)フリーの自己宣言を行った後、卵および鶏肉製品の貿易正常化を支援した。また、2026年4月に締結されたベトナムと韓国間の二国間検疫・衛生交渉により、加熱処理された鶏肉のベトナムへの貿易が可能となった。東南アジアでは、マレーシア獣医サービス局の文書化されたガイダンスやベトナムのSPS通報を含む輸入要件および獣医条件が、鶏肉および鶏肉粉の越境移動において、バイオセキュリティ、残留物規制の遵守、加熱処理パラメータを中心的な課題として維持している。

競合環境

アジア太平洋地域の家禽市場は中程度に分散しており、Charoen Pokphand Foods、Wen's Foodstuff Group、Suguna Foodsなどの業界大手と多数の小規模統合業者が共存しています。市場集中度は各国で異なります:中国とタイは飼料製造と処理における規模の経済から統合が進んでいる一方、インドとインドネシアでは農村・都市周辺部のサプライチェーンで非組織的なプレーヤーが優位を占めています。統合業者が自動化、トレーサビリティシステム、抗生物質不使用生産への投資を拡大するにつれ、競争の激しさは増しています。この転換はプレミアムセグメントの獲得と輸出コンプライアンスの遵守を目指したものです。インドでは、MeynとMarelが処理設備の設置ベースの45.9%と19.6%をそれぞれ占め、小規模加工業者の課題となっている資本集約的な性格を示しています。加工家禽と鴨農場では需要が供給を上回っており機会が存在し、また従来の生鮮市場事業者にとっては障壁となっているコールドチェーン能力を必要とするeコマースチャネルにも機会があります。

Green MondayやGrowthwellなどの植物性タンパク質の革新的な企業がシンガポールや香港のフレキシタリアン消費者にアピールしながら市場への参入を進めています。ただし、その成長は価格プレミアムと味覚の好みによって抑制されています。技術採用が進んでおり、統合業者はAI主導の需要予測を活用して在庫を最適化し廃棄を最小化しています。KPMGの2024年調査では、アジア太平洋地域の消費者の45%が複合的な購買体験を好む中、この能力がオムニチャネル小売業者にとって重要であると強調されています。戦略的な動きとしては、二次・三次都市への拡大、クイックサービスレストランチェーンとのパートナーシップ形成、分散したサプライチェーンを合理化するための小規模加工業者の買収が挙げられます。

しかし、すべてのプレーヤーが好調というわけではありません。中国のコモディティブロイラー生産者は重大な課題に直面しており、Fujian Sunner Development Co. Ltd.の純利益は供給過剰とマージン圧縮により2024年上半期に76%急落しました。競争環境はさらなる二極化が予想されます:大型統合業者がプレミアム・輸出セグメントを支配する一方、中小規模のプレーヤーは国内コモディティ市場での価格競争にしのぎを削ることになります。

アジア太平洋地域の家禽業界リーダー

Charoen Pokphand Foods PCL

Wen's Foodstuff Group Co. Ltd.

Suguna Foods Pvt. Ltd.

NH Foods Ltd.

Baiada Poultry Pty Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

付加価値型鶏肉製品と垂直統合型サプライチェーンは依然として最も明確な市場空白であり、活発な生産能力の構築、残留物・トレーサビリティ・監査済み食品安全システムに関するより厳格な遵守要件(輸出業者や大手加工業者が言及するISO 22000およびFSSC 22000の採用を含む)によって支えられている。具体的な兆候はベトナムに見られ、Hung Nhon GroupとDe Heus Vietnamが2026年6月にタイニン省でDHN Tay Ninh 2ブロイラー複合施設を稼働させた。この施設は年間500万羽を処理するよう設計されており、標準化された小売・フードサービス向け供給に必要な閉鎖式バイオセキュリティと安定した生産量を中心に構築されている。

貿易政策の変化もまた、地域区分化の枠組みを通じて疾病発生による混乱を軽減することで、輸出業者と輸入依存市場の両方に運用機会をもたらしている。フィリピン農業省による供給管理策、具体的には2025年8月時点で複数の原産国からの鶏肉輸入貿易制限を解除した措置は、コールドチェーンおよび文書管理を遵守する国際的サプライヤーが供給不足に対応する経路を示している。一方、中国の農業農村部によるGB基準の施行を含む主要生産市場における国内残留物・抗菌剤規制の強化は、施設のアップグレードおよび監査済み生産システムへの需要を高め、統合事業者を自動化、トンネル換気式農場、国内ブランドおよび輸出適格性の保護のためのエンドツーエンドのトレーサビリティへと向かわせている。

最近の業界動向

- 2026年5月:Charoen Pokphand Foods PCL(CPF)とNH Foods Ltd.は、タイのチャチェンサオにある合弁製造施設での生産を開始し、国内および輸出市場向けに鶏肉を含む加工肉製品を生産した。この稼働開始により地域の加工能力が増加し、現代の小売およびフードサービスが求める標準化された製品仕様が支援される。また、生産を監査可能な工業施設に集約することで輸出対応力も強化される。

- 2025年12月:オーストラリアは、2025年12月10日発効の輸出管理(鶏肉および鶏肉製品)規則を通じて、鶏肉および鶏肉製品の輸出管理体制を更新した。この規則は輸出サプライチェーンにおける文書管理、証明、遵守要件の基盤となり、加工業者による品質保証システムおよびトレーサビリティの構築方法に影響を与える。これにより、より厳格な衛生および残留物要件を持つ輸入市場に対応する輸出業者に対し、より明確な事業運営条件が提供される。

- 2024年10月:Charoen Pokphand Foods PCLは、ベトナムにおける統合鶏肉事業の拡大に向けて1億5,000万米ドルの投資を発表した。これには新規飼料工場(年間生産能力50万トン)および加工施設(1日あたり12万羽)が含まれる。このプロジェクトは飼料供給の安定性と加工規模を結び付け、国内需要および輸出チャネル向けの安定供給を支援する。また、日本や韓国などの高付加価値輸入国がますます求める抗生物質フリーおよび認証要件にも生産を適合させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はアジア太平洋地域全体で小売およびフードサービスチャネルを通じて販売される鶏肉製品の価値を対象とし、鶏肉および卵が国内で商業的に取引される時点で計上される。

対象範囲の除外事項:非鶏肉、飼料、および孵卵器機材や獣医サービスなどの上流投入財は除外される。

セグメンテーション概要

- 種別

- 鶏

- 鴨

- 七面鳥

- その他の家禽

- 形態

- 缶詰

- 生鮮・チルド

- 冷凍

- 加工品

- 流通チャネル別

- フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店・精肉店

- オンライン小売

- その他の流通チャネル

- 地域

- 中国

- インド

- 日本

- オーストラリア

- タイ

- ベトナム

- インドネシア

- 韓国

- マレーシア

- シンガポール

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

基礎データ層を構築するため、まずアジア太平洋地域全体の鶏肉流通規模を示す公開されている生産、消費、貿易指標から着手する。有用な情報源には、FAOSTAT、UN Comtrade、各国の農業・畜産省、税関、食品安全機関、および消費者物価・家計支出系列を公表する統計局が含まれる。

次に、業界団体および多国間機関(例えば業界協議会、OECD-FAO見通しノート、食料安全保障に関する出版物)からの文脈情報を加える。これらはしばしば供給および価格に影響を与える疾病発生、輸入制限、政策変更を明確化するためである。また、企業年次報告書、投資家向け説明資料、信頼できる報道も確認し、公表された生産能力の増強、工場稼働率に関する解説、チャネル変化を把握する。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、出荷単位の貿易データをカバーする有料サブスクリプションを用いて、タイムラインの相互確認および不整合な報告の正規化を行う。これらのデスクソースは例示に過ぎず、収集、検証、明確化のために追加の公開情報源に依拠している。

一次インタビューおよび調査

一次調査は主に、デスクデータでは明確に解決できない項目、例えば製品形態別の構成比、チャネルごとの価格設定行動、コストが小売およびフードサービス購買者にどれだけ迅速に転嫁されるかといった点を検証することに重点を置く。統合事業者、加工業者、流通業者、小売カテゴリーチーム、主要アジア太平洋諸国のフードサービス購買者を含む、バリューチェーン全体の関係者と対話する。モデルの前提が影響を受けやすい場合、専門家に再度連絡し、方向性および規模が合理的であるかを確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | アジア太平洋(APAC):40% |

| ミドルティア:52% | 部門・ユニットリーダー:34% | 欧州・中東・アフリカ(EMEA):36% |

| 中小規模プレイヤー:17% | マネージャー:50% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウン方式から始まり、生産、純貿易、および見かけの消費指標を用いて国別に対象となる鶏肉需要プールを再構築し、その結果を形態およびチャネル別の価格系列を用いて価値に換算する。総計を現実的なものに保つため、サンプル抽出したサプライヤー収益範囲、パックタイプ別の観測価格帯、貿易・屠殺統計からの数量チェックなど、選択的なボトムアップ方式による近似値を用いて結果を裏付け、最終数値を確定させる。

モデルで使用される主要な入力データには、鶏肉および卵の生産量、輸出入の流れ、一人当たりタンパク質消費指標、供給を制限する疾病・淘汰事象、および短期的な価値成長を形成する消費者物価の変動が含まれる。予測にはシナリオ分析を用いる。これは、鳥インフルエンザや政策主導の貿易制限といった衝撃が一時的に傾向線を歪める可能性があるためであり、専門家の意見が最も可能性の高い経路に最も適したシナリオを選択する助けとなる。小規模国において明確なボトムアップ数値が得られない場合、一人当たり消費量および価格水準に関する類似国比率を用いてギャップを埋め、その後、貿易依存度および小売浸透度に対する合理性確認を実施する。

データ検証および更新サイクル

結果は独立した複数の指標間の三角検証を通じて確認され、生産、貿易、または消費者物価の変動と整合しない前年比の急変には特に注意が払われる。差異が見つかった場合、前提を再検討し、その変化が構造的か一時的かを判断するために一次調査回答者に再度連絡する。

承認前に、2人目のアナリストがモデルロジック、入力マッピング、単位換算を確認し、誤りが各国に波及しないようにする。レポートは年次で更新され、疾病発生、大規模な政策変更、急激な価格変動などの重大事象が発生した場合には中間更新が実施される。提供直前には最終更新パスを実行し、クライアントが入手可能な最新の見解を確実に受け取れるようにする。

Mordor Intelligenceのアジア太平洋鶏肉市場規模算定と他の公開推計との比較

アジア太平洋地域の鶏肉に関する公表市場価値は、対象範囲が肉のみか肉と卵の両方かで変わり得ること、また新鮮・冷凍・加工製品の価格設定に関する前提がチャネルによって異なることから、しばしば一致しない。一部の推計が単一の価格基準に主に依拠している場合にも差異が見られるが、これは価格が国によって急速に変化し得るためである。

本市場に関するMordor Intelligenceの対象範囲では、食卓用卵は対象内として扱われており、これは特に卵消費量が多く小売販売が強い国において、肉のみの計上と比較して総計を引き上げる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 175.50 B (2025) | |

| 業界出版社A | USD 107.40 B (2025) | 多くの場合、鶏肉収益のみを対象とし、卵に関する調整、および小売・フードサービス全体における生鮮・冷蔵と加工形態間の構成変化に対する調整が少ない。 |

| 業界出版社B | USD 55.67 B (2025) | 一般的に対象国が狭く、製品定義もより限定的であり、価値は国レベルの生産・貿易一貫性チェックではなく限られた価格点から導出される場合がある。 |

総合的に見ると、この差異は主に鶏肉として計上される対象、含まれる国、そして形態およびチャネル間での価格の割り当て方によって説明される。生産、貿易、国別価格ロジックに追跡可能な形で構築を維持することで、各ステップを説明し、条件が変化した際に結果を再現することができる。

レポートで回答される主な質問

アジア太平洋地域で最も成長が速い種はどれですか?

鴨肉は中国およびベトナムの需要の高まりにより、2031年にかけてCAGR 3.15%が予測されており、最も高い成長率を示しています。

なぜ加工家禽が支持を集めているのですか?

都市世帯が利便性を重視し、QSRが規格化されたカットを必要とするため、加工フォーマットではCAGR 2.12%が促進されています。

供給の安定性を最も脅かす要因は何ですか?

鳥インフルエンザの繰り返す発生と揮発性の飼料穀物価格が、依然として2大最大の事業リスクです。

最も高い成長機会を提供する国はどこですか?

インドは政府の加工インセンティブとタンパク質摂取量の増加に支えられ、CAGR 2.44%で拡大しています。

企業は輸出市場の要件にどのように対応していますか?

大手統合業者はEUおよび日本の輸入基準を満たすために、抗生物質不使用生産と完全なトレーサビリティに投資しています。

最終更新日: