アジア太平洋タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | |

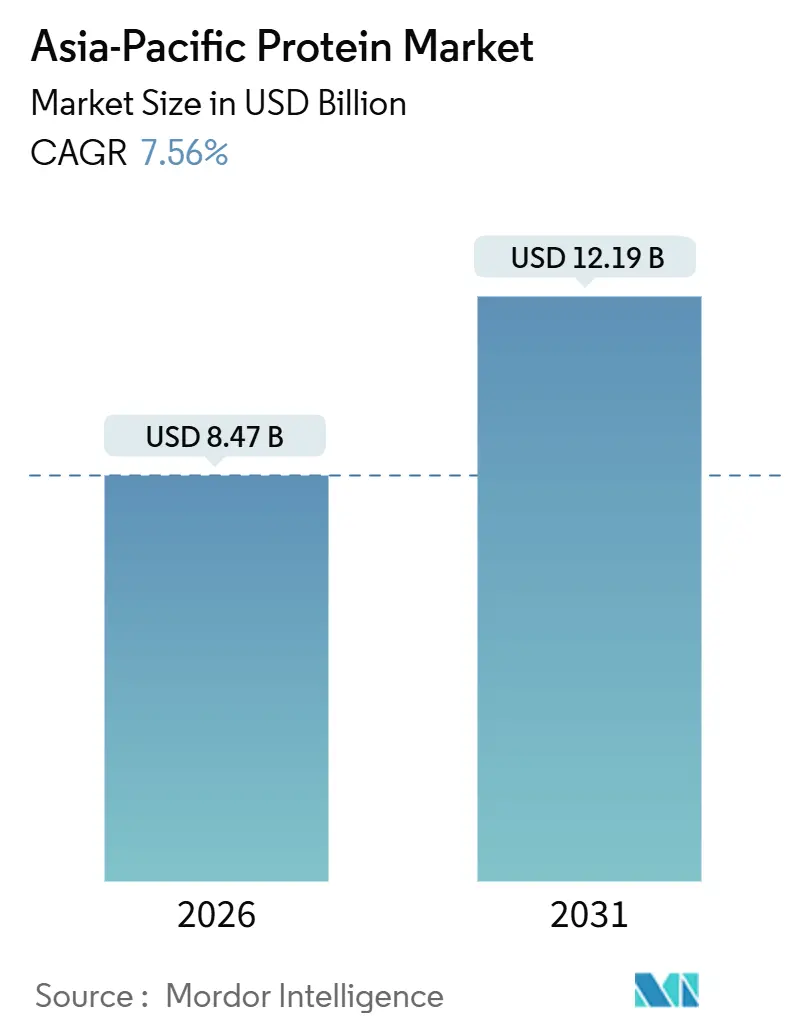

| 市場規模 (2026) | 8.47 十億米ドル |

| 市場規模 (2031) | 12.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

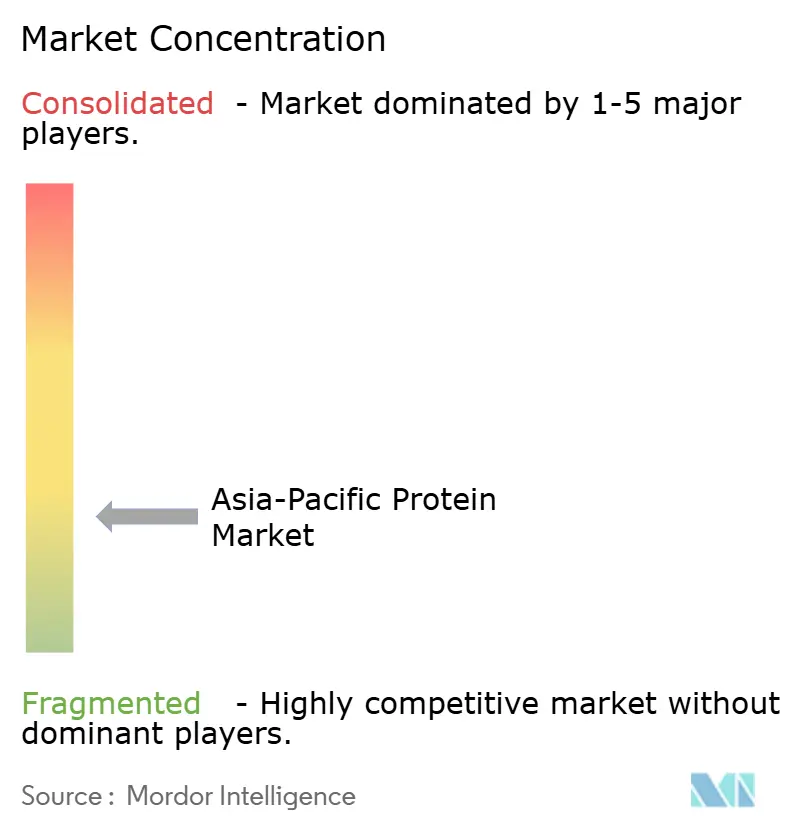

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋タンパク質市場分析

アジア太平洋タンパク質市場規模は2026年に84億7,000万USDと評価されており、予測期間中に年平均成長率7.56%で成長し、2031年には121億9,000万USDに達する見込みです。中国とインドでは、強固な国家食料安全保障プログラムが成長軌跡を方向づけており、スポーツニュートリションの普及拡大や、付加価値の高い分離物および加水分解物への着実な移行が進んでいます。プロセッサーの戦略は二極化しています。確立された乳業協同組合がホエイ濃縮物に注力する一方、ベンチャー支援を受けた発酵スタートアップは微生物性タンパク質の商業化に向けて急いでおり、乳製品と油糧種子価格の変動リスクを回避しています。インドネシア、インド、中国では、タンパク質強化に関する義務的な政策が総需要プールを拡大しています。さらに、ダイレクト・トゥ・コンシューマー(DTC)Eコマースチャネルは、現在では当地域のサプリメント販売の3分の1以上を占めており、小売マージンの削減とブランドの急速な増殖を促進しています。アジア太平洋タンパク質市場はアフリカ豚熱(ASF)後の動物農業の回復によって恩恵を受けている一方、精密発酵の経済性および新規タンパク質に関する規制上の曖昧さが、近期的な楽観論を抑制しています。

主要レポートのポイント

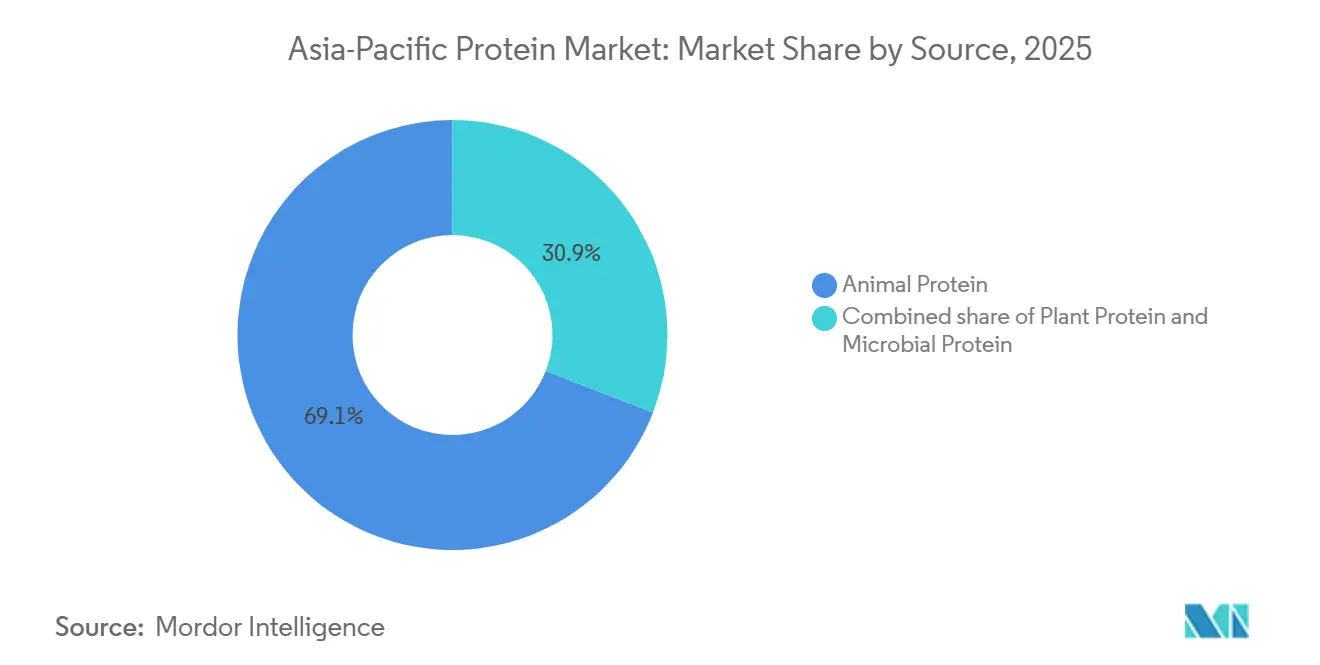

- 供給源別では、動物性タンパク質が2025年に69.13%のシェアを占め、微生物性タンパク質は2031年にかけて最も高い9.53%の年平均成長率を記録する見込みです。

- 形態別では、濃縮物が2025年の収益の46.71%を占め、加水分解物は年平均成長率8.40%で拡大する見込みです。

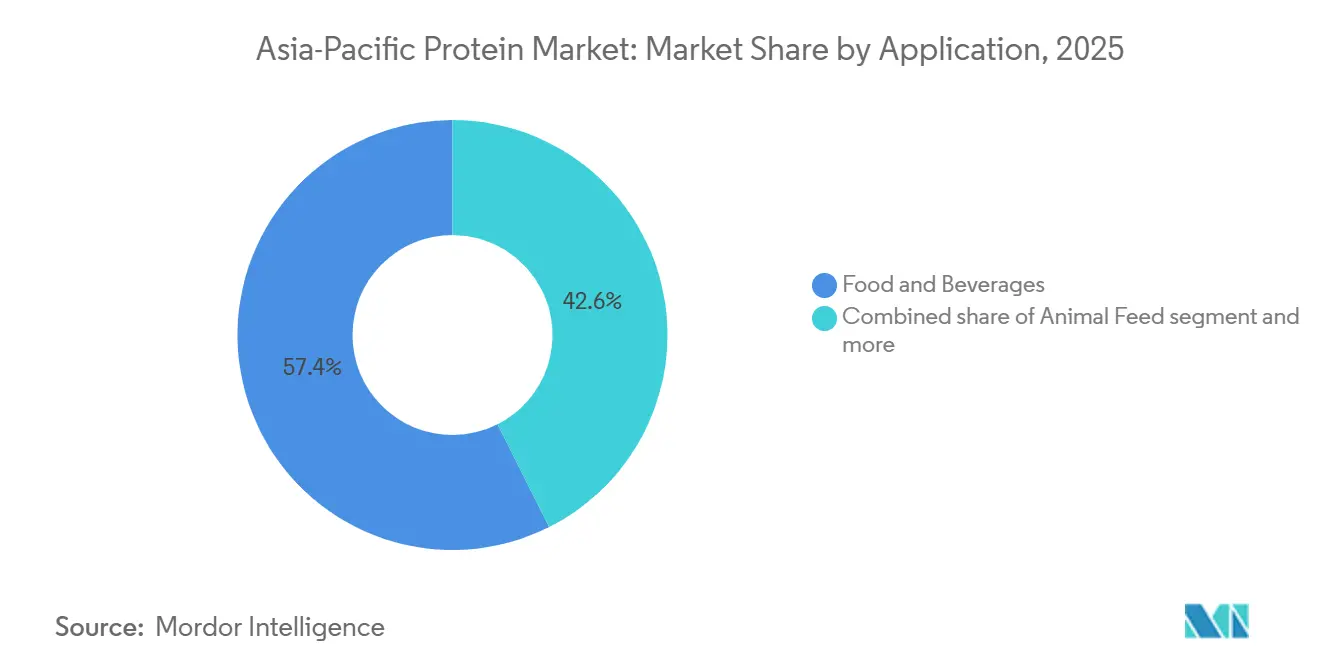

- 最終用途別では、食品・飲料用途が2025年の需要の57.42%をリードし、スポーツ・パフォーマンスニュートリションは年平均成長率8.15%で成長しています。

- 地域別では、中国が2025年の地域収益の43.52%を占め、インドネシアは2031年にかけて年平均成長率8.24%で最も成長の速い市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋タンパク質市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツニュートリションおよびアクティブライフスタイル製品の急速な成長 | 1.2% | 中国、インド、韓国、都市部東南アジア | 短期(2年以内) |

| 国内タンパク質自給率を促進する政府の食料安全保障目標 | 1.5% | 中国、インド、インドネシア | 中期(2〜4年) |

| 精密発酵の進歩による生産コストの低下 | 0.8% | シンガポール、韓国、日本での早期導入を含む世界全体 | 長期(4年以上) |

| ニッチなタンパク質形態のDTC流通を可能にするEコマース | 0.9% | 中国、インド、インドネシア、タイ | 短期(2年以内) |

| ASFおよび高病原性鳥インフルエンザ(HPAI)発生後の動物性タンパク質サプライチェーンの回復 | 0.7% | 中国、ベトナム、タイ、フィリピン | 短期(2年以内) |

| アジア太平洋諸国における義務的タンパク質強化政策 | 1.1% | インドネシア、インド、中国、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツニュートリションおよびアクティブライフスタイル製品の急速な成長

可処分所得の増加や都市部のジム会員数の急増に伴い、消費者は高タンパク質シェイク、バー、機能性スナックへの関心を高めています。Glanbiaのアジア太平洋地域のパフォーマンスニュートリション部門は、2025年に前年比14%の収益成長を記録し、中国とインドがその勢いをけん引し、追加販売量の68%に貢献しました。規制当局も役割を果たしており、2025年上半期に韓国は12の新しいスポーツニュートリションSKUを承認し、従来のホエイパウダーを超えた市場の拡大をもたらしました。DouYin(抖音)やWeChat ミニプログラムなどのEコマース大手が市場参入プロセスを効率化し、仲介業者の必要性を低減しています。このような俊敏性により、ブランドはホエイ分離物と米タンパク質またはエンドウ豆タンパク質を組み合わせた乳糖不含ブレンドを試験的に展開できるようになっています。年収1万5,000USD以上の都市部消費者が主要なターゲット層ですが、農村部にはまだ開拓されていない潜在市場が存在します。フレーバーマスキング技術の継続的な進歩および速吸収型加水分解物の開発により、中期的な成長の勢いが維持されると見込まれます。

国内タンパク質自給率を促進する政府の食料安全保障目標

2024年、北京の国務院は保険の形で500億人民元の補助金を割り当て、2030年までに大豆タンパク質の自給率を高め、輸入大豆粕への依存を低減することを目指しました[1]出典:経済協力開発機構、「農業政策のモニタリングと評価2025」、oecd.org。この取り組みは、食料安全保障を強化し、世界的なサプライチェーン混乱への脆弱性を低減するための中国の広範な戦略の一部です。2025年、インドの食用油・油糧種子に関する国家ミッションは、大豆および豆類タンパク質の国内生産を強化するために1,100億インドルピー(13億2,000万USD)を確保し、輸入への恒常的な60%依存に対処しました[2]出典:インド報道情報局、「食用油に関する国家ミッション」、pib.gov.in。このプログラムは、栽培面積の拡大、種子品質の改善、農家への財政支援に重点を置いています。大統領令18/2024の下、インドネシアは2027年までに政府の食料支援プログラムにおけるタンパク質の40%を国内で調達することを義務付け、ジャワ島およびスマトラ島の圧搾工場への投資を促しています。この規制は、国内農業部門を強化し、輸入タンパク質源への依存を低減することを目的としています。これらの取り組みを合わせると、年間20億USD以上の輸入を国内サプライチェーンへ転換することになります。分散した農家協同組合やインフラのギャップといった課題はリスクをもたらしますが、官民パートナーシップが政府、民間投資家、地域のステークホルダー間の協力を促進することでこれらの問題に積極的に取り組んでいます。

精密発酵の進歩による生産コストの低下

シンガポールのA STARは、ハラール輸出市場向けの卵白およびカゼイン類似物を商業化するためのパイロット施設に1億2,000万シンガポールドルの助成金を拠出しました。この取り組みは、特に東南アジアおよび中東におけるハラール認証タンパク質代替物の需要増大に対応することを目的としています。韓国のCJ CheilJedangは、仁川工場においてAI最適化栄養素添加により微生物性タンパク質1キログラムあたりのエネルギー消費を42%削減しました。この技術的進歩は、微生物性タンパク質生産におけるコスト削減と持続可能性の潜在力を示しています。日本の新エネルギー・産業技術総合開発機構(NEDO)は、高齢者向け栄養を重点分野として藻類タンパク質コンソーシアムに80億円を投資し、国の高齢化する人口統計を試験の場として活用しています。このプロジェクトは、日本の高齢者人口の栄養ニーズの増大に対応しつつ、藻類ベースのタンパク質のスケーラブルな応用を探求することを目指しています。設備投資の課題があるものの、大豆抽出ユニットの3倍のコストがかかる発酵プラントは、効率化の向上と公的補助金に支えられ、2027年以降の有望なスケーリング経路を示しています。これらの進展は、イノベーション、人口動態の変化、および支援的な政府政策によって推進される代替タンパク質市場の成長勢いを総体的に強調しています。

ニッチなタンパク質形態のDTC流通を可能にするEコマース

2025年、ダイレクト・トゥ・コンシューマー(DTC)チャネルは中国のタンパク質サプリメント販売の大部分を占め、2023年に記録された二桁台の数字から顕著な増加を示しました。中国のブランドはライブストリームコマースへの依存を高め、実店舗に関連するマージンを迂回できるようになっています。インドに続き、オンラインタンパク質小売は年平均成長率31%で急増し、安定した月次注文を確保するサブスクリプションモデルが追い風となっています。インドネシアでは、2025年にタンパク質サプリメント取引の62%がオンラインで行われました。このトレンドは、同国の限られたクレジットカード利用に対応する代金引換オプションによって支えられています。タイでは、セントラルリテールが2025年に専用のタンパク質バーティカルを立ち上げ、Kerry Groupと提携してバンコクおよびチェンマイでの即日配送サービスを提供しました。この直接チャネルへの迅速な移行は、ニッチブランドに対してより高い可視性と有益なデータフィードバックをもたらす一方で、価格競争を激化させ、強固なロジスティクスネットワークの必要性を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変動する生乳および油糧種子価格によるプロセッサーマージンの圧迫 | -0.6% | インド、中国、オーストラリアで顕著なグローバル全体 | 短期(2年以内) |

| 新規タンパク質(培養肉、昆虫)に対する規制上の不確実性 | -0.4% | 日本、中国、インド(シンガポールは適用除外) | 中期(2〜4年) |

| 施設登録と関税障壁が輸入原材料に課題をもたらす | -0.5% | 輸入業者および多国籍原料サプライヤーに影響する国内全域 | 中期(2〜4年) |

| 新興の国内プロデューサーは品質保証における人材不足に直面している | -0.3% | 地域全体のティア2およびティア3製造クラスターに広まる地域的課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変動する生乳および油糧種子価格によるプロセッサーマージンの圧迫

2024年、アジア向けの米国産WPC80輸出価格は1キログラムあたり3.20〜4.85USDの間で変動し、52%の価格変動幅はプロセッサーに対してヘッジするか現物市場リスクに直面するかを迫りました[3]出典:米国農務省、「乳製品:世界市場と貿易」、esmis.nal.usda.gov。この価格変動は市場参加者、特に生産計画における安定した投入コストに依存する事業者にとって大きな課題をもたらしました。2025年7月の不規則なモンスーンにより、インドの大豆価格が前年比38%急騰し、圧搾マージンが圧迫され、大豆分離物コストが上昇し、植物性タンパク質メーカーのサプライチェーンがさらに逼迫しました。2024年後半、中国は大豆備蓄50万トンを放出し、圧搾スプレッドを安定化させて市場に一時的な緩和をもたらしました。しかし、2025年半ばまでに、国内分離物価格は依然として2023年平均より22%高く、根強いコスト圧力を反映しています。2025年、Fonterra はホエイタンパク質に9%の価格引き上げを実施しましたが、これはオーストラリアの酪農農家の飼料・エネルギーコストが14%上昇したことと重なり、乳業部門の財務負担が増大しました。このような価格変動は、食品メーカーに対して機能性が許す限り米タンパク質や小麦タンパク質への転換を促し、プレミアム分離物市場に課題をもたらし、タンパク質調達戦略を再形成しています。

新規タンパク質(培養肉、昆虫)に対する規制上の不確実性

日本の厚生労働省は、業界の申請に応じてコオロギタンパク質の安全ガイドラインの最終化を延期しました。この遅延により、小売ローンチは脇に置かれ、限定的なフードサービスのパイロットのみが進められています。2024年、中国は培養肉を「新食品資源」に指定し、広範な毒性学および アレルゲン性レビューを開始し、業界の専門家はその期間を4〜6年と見積もっています。2024年12月、インドは文化的な抵抗を理由に昆虫タンパク質に関する規制案を撤回し、承認への道筋を宙吊りにしました。シンガポールは別格で、培養肉の16のSKUを承認しましたが、高い生産コストのため、これらの製品は高級レストランのみで提供されています。一方、タイは動物飼料用の昆虫タンパク質を承認しましたが、人間の消費には引き続き認可されていません。この制限により、Nutrition Technologiesのようなスタートアップは輸出市場のみに注力せざるを得ない状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:動物性タンパク質が優位を保つ中、微生物性タンパク質が台頭

2025年、動物性タンパク質はアジア太平洋タンパク質市場において圧倒的な69.13%のシェアを占め、スポーツニュートリションおよび乳幼児用調製粉乳の双方におけるホエイ濃縮物への需要増加によって牽引されました。カゼインや卵由来などの従来型乳タンパク質が特定の配合ニーズに対応し、セグメントの多様性を際立たせる一方で、乳タンパク質は機能性、消化性、価格設定の標準を依然として確立しています。パフォーマンスおよびメディカルニュートリションにおける確立された役割が、動物性タンパク質の先導的地位を固めています。しかし、この優位性は規制上の精査と持続可能性に関する懸念から課題に直面しています。

一方、微生物性タンパク質は最も成長の速いセグメントとして台頭しており、2031年にかけて堅調な9.53%の年平均成長率が見込まれています。この成長は発酵インフラの急速な進歩によって促進されており、従来の動物性供給源とのコストパリティに近づいています。抗生物質不使用、非遺伝子組み換え、および持続可能な生産という特性が、先進的な配合業者にとっての選択肢として支持されています。さらに、シンガポールおよび韓国の精密発酵スタートアップへの活発なベンチャー投資は、規制の明確化と消費者受容の拡大を条件として、微生物性タンパク質が乳製品の優位性に挑戦する可能性への業界の信頼を示しています。

形態別:加水分解物が濃縮物の数量優位にもかかわらずプレミアムを維持

2025年、濃縮物はアジア太平洋タンパク質市場を支配し、46.71%の大きなシェアを占めました。優れた価格対機能性の優位性により、ベーカリー、飲料、飼料用途での主力製品となっています。この汎用性とコスト効率の高さが、大規模生産者と価値重視の配合の双方にとってのデファクトスタンダードとしての地位を固めています。高付加価値形態への移行圧力がある一方で、濃縮物は数量成長を牽引し、サプライチェーン全体の価格基準を設定する上で依然として重要な役割を果たしています。競争力を維持するため、メーカーは部分的加水分解技術を採用し、コストを維持しながら消化性を向上させています。

加水分解物は急速に台頭しており、2031年にかけて印象的な8.40%の年平均成長率での成長が見込まれています。この急増は主に中国のGB 10765乳幼児用調製粉乳基準によって牽引されており、吸収促進のために事前消化済みタンパク質が優先されています。特に乳幼児および臨床栄養向けのプレミアム価格設定が、セグメントの収益成長をさらに促進しています。Arla Foods IngredientsおよびHilmar Cheeseなどの業界プレイヤーは、この規制の勢いを活用するために生産能力を増強しています。一方、日本および韓国におけるクリアプロテインビバレッジの人気上昇は、迅速な回復性と低アレルゲン特性で支持される加水分解ホエイの受容が広まっていることを示しています。

最終用途別:スポーツニュートリションが小規模ベースながら食品を上回る成長

2025年、アジア太平洋タンパク質市場では食品・飲料が収益の57.42%を占めて支配的でした。この広範なカテゴリーには、ベーカリー製品、乳製品代替品、肉代替品、調理済み食品が含まれており、日常的な食事におけるタンパク質の不可欠な役割を強調しています。食品セクター内では、乳製品およびその代替品がリードしています。ホエイ濃縮物はヨーグルトおよびチーズ代替品を改良し、大豆およびエンドウ豆分離物は植物性ミルクや冷凍デザートの基盤となっています。肉製品セクターとベーカリーセクターはいずれも、人口需要に牽引された安定的な成長を経験しており、結合性とテクスチャーのために大豆、小麦、グルテンタンパク質を活用しています。飲料においては、都市部のライフスタイルが利便性を優先する中、中国とインドを中心にレディ・トゥ・ドリンク(RTD)プロテインシェイクが勢いを増しています。

スポーツ・パフォーマンスニュートリションは最も成長の速いセグメントであり、2031年にかけて8.15%の年平均成長率が見込まれています。この成長は、ジム会員数の増加、マーケティングパーソナリティの影響、およびリカバリーとフィットネスにおけるタンパク質の効果への理解の高まりによって促進されています。多様なフィットネスニーズに対応したレディ・トゥ・ミックスおよび携帯型パウダーのイノベーションにより、このセグメントとサプリメントの境界はますます曖昧になっています。中国、日本、インドでは、ブランドエコシステムがプレミアム、クリーンラベル、機能性属性へと向かっています。その結果、スポーツニュートリションはタンパク質需要を高めるだけでなく、より広い機能性食品分野における製品差別化を促進しています。

地域分析

中国は収益の43.52%という圧倒的なシェアを持ち、消費大国と新興生産国という二重のアイデンティティを確固たるものにしています。黒竜江省および山東省では、500億人民元の政府補助金が大豆圧搾および発酵ハブを支えています。しかし、国内乳幼児用調製粉乳ブランドへのホエイ原料の68%は依然として輸入に依存しており、サプライチェーンの脆弱性が浮き彫りになっています。アリババの支援を受けたEコマースプラットフォームにより、ダイレクト・トゥ・コンシューマー(DTC)タンパク質販売がサプリメント全体売上高の38%に達しています。このシフトはブランドを多様化するとともに価格競争を激化させています。培養肉は規制上の精査に直面しており、商業展開は早くとも2028年以降になる見込みです。当面の間、微生物性タンパク質は飼料およびパイロットプロジェクトでのニッチな用途に留まっています。

インドネシアは、2031年にかけて8.24%という最も高い予測年平均成長率を示しています。この成長は主に、補助金付き主食100グラムあたり6グラムのタンパク質を義務付ける政府の強化義務付け政策によって牽引されています。この需要増大に応えて、Wilmar Internationalは2024年に大豆タンパク質の生産能力を1万8,000トン増強しました。しかし、コールドチェーンの不備が主要都市圏以外での乳製品ベースのタンパク質の流通範囲を制限するという流通上の課題があります。Eコマースプラットフォームが景観を支配しており、サプリメント販売の62%を占め、低いクレジットカード普及率がもたらす課題を乗り越えるために代金引換方式を巧みに活用しています。一方、政府は食品医薬品監督局(BPOM)の監査を通じて業界における厳格なコンプライアンスを確保しています。

インド、日本、韓国、タイ、ベトナム、マレーシア、オーストラリアなどの国々は、それぞれ独自の物語をタンパク質市場にもたらしています。重要な政策転換として、インドの食品安全・基準局(FSSAI)は国内産エンドウ豆およびヒヨコマメ分離物の強化主食への使用を承認し、輸入ホエイへの依存を低減しました。一方、日本は独自の課題に取り組んでいます。昆虫タンパク質に関するガイドラインの審議が国内商業化を停滞させる中、新エネルギー・産業技術総合開発機構(NEDO)は特に高齢者向け栄養に重点を置いた藻類タンパク質の研究開発を支援しています。韓国はAIを活用して発酵プロセスにおけるエネルギー投入を削減しました。タイでは、ASFフリーゾーンの設立に伴い豚飼料需要が回復しています。ベトナムでは、豚の個体数回復に支えられて大豆粕販売が再び活況を呈しています。マレーシアのハラール規制は、シンガポールのスタートアップを承認基準を満たす卵白類似物へと誘導しています。そして戦略的な転換として、オーストラリアのFonterra はバルク粉末の輸出からより高収益のネイティブホエイ分離物へと焦点を移しています。これらの多様な国別の動向が組み合わさり、アジア太平洋タンパク質市場における機会と課題の複雑な全体像を形成しています。

競争環境

アジア太平洋タンパク質市場では、競争の分断化は中程度です。Fonterra、Glanbia、FrieslandCampinaなどの多国籍乳業協同組合がホエイおよびカゼインのサプライチェーンを支配していますが、東欧のプロセッサーとの価格競争により最大18%のマージン圧縮に直面しています。植物性タンパク質抽出をリードしているのはADM、Ingredion、Roquetteです。特にRoquetteによる直近のエンドウ豆タンパク質2万5,000トン拡張は、乳製品代替配合における優位性を高めています。戦略的な動きとして、Wilmar Internationalはインドネシアおよびマレーシアの統合圧搾事業を活用し、地域の強化プログラム向けに費用対効果の高い大豆濃縮物を提供しています。一方、Nutrition Technologies、Corbion、CJ CheilJedangなどのベンチャー支援型ディスラプターは、微生物性および昆虫タンパク質のスケールアップに取り組み、農業の変動に対するバッファーとしての地位を確立しています。

特許活動は、酵素的加水分解およびAI駆動型発酵を中心に活発に行われています。2024〜25年にかけて、Arla Foods Ingredientsはホエイ加水分解物飲料の苦味軽減に特化した3件の特許を取得しました。これらの特許は、ホエイベース製品の感覚特性を改善し、消費者にとってより魅力的なものにすることを目的としています。また、CJ CheilJedangの革新的なリアルタイム栄養素添加アルゴリズムは、微生物性タンパク質1キログラムの生産ごとに42%という印象的なエネルギー削減を実現しています。この画期的な技術は生産コストを低減するだけでなく、エネルギー消費を最小化することで持続可能性目標とも合致しています。

スポーツニュートリションは最も激しい競争が繰り広げられる分野として際立っています。4,500万USDのシリーズD資金調達を活用し、インドのMuscleBlaze は4か所の即日配送倉庫を迅速に設立し、オンライン価格でグローバルブランドに対して最大25%の価格優位性を確立しました。この積極的な価格戦略と改善されたロジスティクスにより、MuscleBlaze はインドの成長するスポーツニュートリション市場で大きなシェアを獲得しています。収益性の高いニッチ市場として注目されているのは、「インナービューティー」コラーゲン、水産養殖飼料向けの昆虫タンパク質、高齢者向け栄養を目的とした藻類分離物です。これらのセグメントの先行参入者は、市場が安定化してマージンが正常化するまで価格プレミアムを享受できます。これらのホワイトスペース機会は、コラーゲンが肌と健康効果で普及し、昆虫タンパク質が水産養殖への持続可能なソリューションを提供し、藻類分離物が高齢化人口の特定の栄養ニーズに対応するという消費者嗜好の進化によって促進されています。

アジア太平洋タンパク質産業のリーダー

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Fonterraは、アジアのスポーツニュートリション顧客をターゲットとして、ビクトリア州スタンホープサイトにおけるネイティブホエイ分離物の能力を1万2,000トン追加するために6,500万オーストラリアドル(4,300万USD)を投資しました。この投資は、アジア市場、特にスポーツニュートリションセグメントにおける高品質タンパク質原料への需要増大と合致しています。

- 2024年9月:Fonterraは中国に6番目のアプリケーションセンターをオープンし、市場トレンドや地元顧客のニーズに応じた革新的な製品アプリケーションの迅速な展開を可能にしました。

- 2024年8月:グローバル乳業協同組合のFonterraと天然原料メーカーのSuperbrewed Foodは、持続可能な食品生産を促進するためにパートナーシップを締結しました。このパートナーシップは、Superbremedのバイオマスタンパク質プラットフォームとFonterraの乳製品加工、原料、およびアプリケーションの専門知識を組み合わせ、栄養豊富で機能的なバイオマスタンパク質をさらに開発することを目的としています。

- 2024年5月:Nitta Gelatin India Limited(NGIL)(日本のNitta Gelatin Inc.とケーララ州産業開発公社の合弁事業)は、カッカナッド施設においてコラーゲンペプチド拡張プロジェクトを開始しました。このプロジェクトへの投資額は2億インドルピーです。

アジア太平洋タンパク質市場レポートのスコープ

タンパク質とは、天然供給源(動物、植物、または微生物)から由来し、他の製品の添加物として使用するために加工によって単離または濃縮された物質を指します。本レポートのスコープには、供給源、形態、用途、地域によるセグメント分けが含まれています。供給源別では、市場は動物性タンパク質、微生物性タンパク質、植物性タンパク質に分類されています。形態別では、市場は濃縮物、分離物、加水分解物、その他の形態に分類されています。最終用途別では、市場は動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメント、乳幼児食・乳幼児用調製粉乳、高齢者向け栄養・メディカルニュートリション、スポーツ・パフォーマンス栄養に分類されています。また、本レポートはインド、中国、オーストラリア、日本、インドネシア、マレーシア、韓国、タイ、ベトナム、その他のアジア太平洋地域にわたる主要経済国を詳細に分析しています。市場予測は金額(USD)および数量(トン)で提供されています。

| 動物性タンパク質 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| 乳タンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 微生物性タンパク質 | 藻類タンパク質 |

| マイコプロテイン | |

| 植物性タンパク質 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | |

| ポテトタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 |

| 濃縮物 |

| 分離物 |

| 加水分解物 |

| その他の形態 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替製品 | |

| 食肉・家禽・水産物および食肉代替製品 | |

| 調理済み・半調理済み食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | |

| 乳幼児食・乳幼児用調製粉乳 | |

| 高齢者向け栄養・メディカルニュートリション | |

| スポーツ・パフォーマンスニュートリション |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 供給源別 | 動物性タンパク質 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性タンパク質 | 藻類タンパク質 | |

| マイコプロテイン | ||

| 植物性タンパク質 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ポテトタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| 形態 | 濃縮物 | |

| 分離物 | ||

| 加水分解物 | ||

| その他の形態 | ||

| 最終用途 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替製品 | ||

| 食肉・家禽・水産物および食肉代替製品 | ||

| 調理済み・半調理済み食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ||

| 乳幼児食・乳幼児用調製粉乳 | ||

| 高齢者向け栄養・メディカルニュートリション | ||

| スポーツ・パフォーマンスニュートリション | ||

| 国 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 最終用途 - タンパク質原料市場はB2B(企業間取引)形態で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが対象市場における最終消費者と見なされています。スコープには、結合剤、増粘剤、その他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 浸透率 - 浸透率とは、全体の最終用途市場数量に対するタンパク質強化最終用途市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートのスコープに含まれる全ての最終用途企業が製造する製品100グラムあたりの平均タンパク質含有量です。

- 最終用途市場数量 - 最終用途市場数量とは、対象国または地域における全種類・全形態の最終用途製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼ全ての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要とされます。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| ブレッドインプルーバー(パン改良剤) | 生地の特性を改良し、パンに品質特性を付与するために設計された、特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(ブラックソルジャーフライ) |

| カゼイン塩 | 酸性カゼイン(カゼインの誘導体)にアルカリを添加することで生産される物質です。 |

| セリアック病(グルテン不耐症) | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳様液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分を熱によって完全に除去した後に存在する「純粋タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混合しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)の農業経済調査局 |

| 押し出し成形(エクストルージョン) | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて軟化した混合材料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ(ソラマメ) | ファバとも呼ばれ、黄色いスプリットビーンズの別称です。 |

| FDA | 食品医薬品局(米国) |

| フレーキング(薄片化) | 一般的に穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状にプレスするプロセスです。 |

| 起泡剤 | 液体または固形食品中のガス相の均一な分散の形成または維持を可能にする食品原料です。 |

| フードサービス | 家庭外で食事を調理する事業、機関、企業を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 栄養強化(フォーティフィケーション) | 食品の栄養価を高めるために、天然には含まれていないか、加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局(米国) |

| FSSAI | インド食品安全・基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わずに増粘を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ(大麻) | 産業用または医療用途のために特別に栽培されたCannabis sativa品種の植物学的分類です。 |

| 加水分解物 | タンパク質とアミノ酸の間の結合を部分的に切断できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態で、大きく複雑なタンパク質をより小さなピースに分解します。この加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性(ハイポアレルゲニック) | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工度が高い形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成に関与するタンパク質です。 |

| ラクトアルブミン | 乳中に含まれるアルブミンであり、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン(ルーピン) | ルピナス属の黄色い豆科の種子です。 |

| ミレニアル世代 | ジェネレーションY(Gen Y)とも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は草などのセルロース食材の大部分を消化することが一般的にできません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる真菌性タンパク質(単細胞タンパク質の一形態)です。 |

| ニュートリコスメティクス(栄養美容) | 肌、爪、毛髪の自然な美しさを補うための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 一般的にホルモンの変化、またはカルシウムやビタミンDの欠乏の結果として組織が失われることで骨が脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 乳製品、ホエイ、ゼラチン、コラーゲン、卵タンパク質などの動物性タンパク質が、実際の人口における1人あたり消費可能な平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 大豆、小麦、エンドウ豆、オート麦、ヘンプなどの植物性タンパク質が、実際の人口における1人あたり消費可能な平均量です。 |

| クォーン(Quorn) | マイコプロテインを原料として製造された微生物性タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトタンパク質と混合した後、テクスチャーを調整して様々な形状にプレスされます。 |

| レディ・トゥ・クック(RTC、調理前食品) | 全ての材料が含まれており、パッケージに記載されたプロセスによって何らかの準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE、調理済み食品) | 食べる前にそれ以上の調理や準備を必要としない、事前に調理または加工された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク(即飲み型) |

| RTS | レディ・トゥ・サーブ(提供準備済み) |

| 飽和脂肪 | 脂肪酸鎖に全て単結合を持つ脂肪の一種であり、一般的に不健康と見なされています。 |

| ソーセージ | 細かく刻まれた味付け肉を原料とする食肉製品であり、生のもの、燻製したもの、または漬けたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトジェルカプセル | 液体が充填されたゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の質感、物理的および化学的特性を維持または向上させるために添加される原料です。 |

| 栄養補助(サプリメンテーション) | 食事中の栄養素を補う目的で、栄養素やその他の物質の濃縮供給源を摂取または提供することであり、栄養上の不足を是正することを目的としています。 |

| テクスチュラント(食感調整剤) | 食品および飲料製品の口当たりおよびテクスチャーを制御・変更するために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を大幅に変えることなくより濃くするために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に天然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業および外生的要因)が、デスクリサーチおよび文献レビューに基づき、専門家への一次インタビューとともに関連変数・要因のグループから選定されます。これらの変数は回帰モデリングによってさらに確認されます(必要に応じて)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場データと照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家による広範なネットワークを通じて検証されます。回答者は市場全体の包括的な状況を把握するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム