航空機インターフェースデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

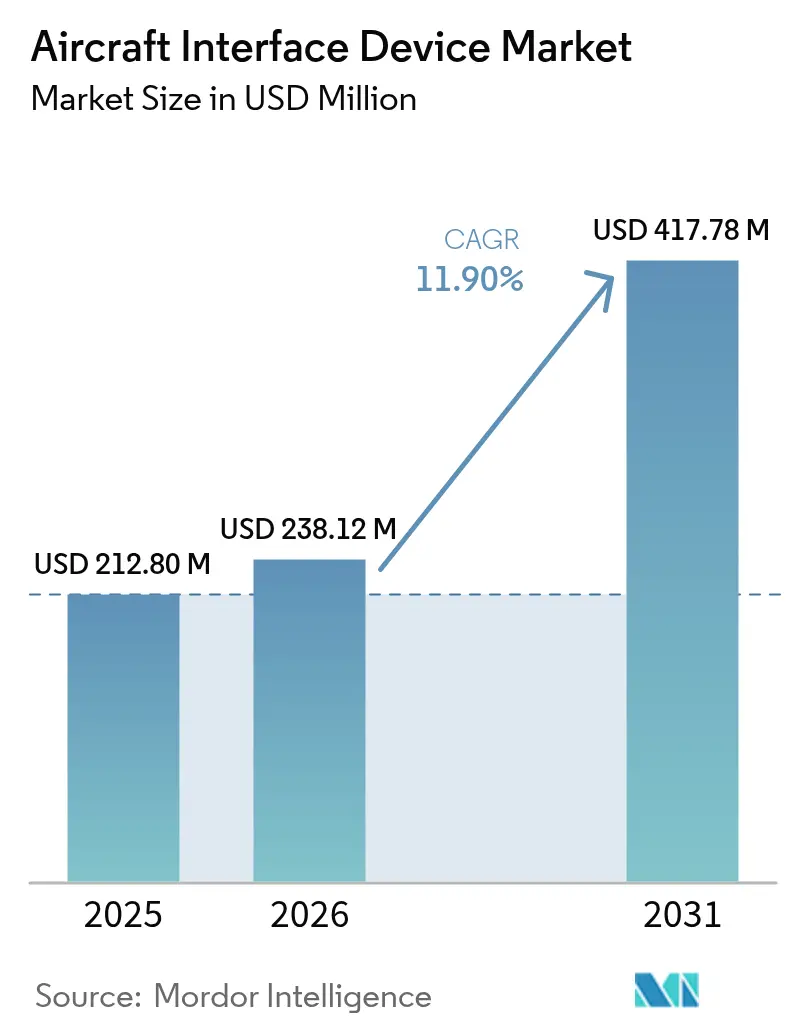

| 市場規模 (2026) | 238.12 百万米ドル |

| 市場規模 (2031) | 417.78 百万米ドル |

| 成長率 (2026 - 2031) | 11.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機インターフェースデバイス市場分析

2026年の航空機インターフェースデバイス市場規模は2億3,812万米ドルと推定され、2025年の2億1,280万米ドルから成長し、2031年には4億1,778万米ドルに達する見込みで、2026年〜2031年にかけて11.90%のCAGRで成長しています。デジタルファーストの飛行運航の拡大、リアルタイムの航空機健全性監視プログラム、および高スループット衛星ネットワークの急速な展開が、この拡大を牽引する主要な力となっています。航空会社および防衛オペレーターは、紙ベースのプロセスを、安全で高帯域幅のデータゲートウェイに依存した接続型電子ワークフローに置き換えています。同時に、老朽化した商業フリートにおけるレトロフィット活動の増加と、オープンアーキテクチャ航空電子機器標準の急速な普及により、対象顧客基盤が拡大しています。市場参加者は、認証実績、サイバーレジリエンス、マルチプロトコルデータバスおよびマルチオービット接続経路のサポート能力において差別化を図っています。

主要レポートのポイント

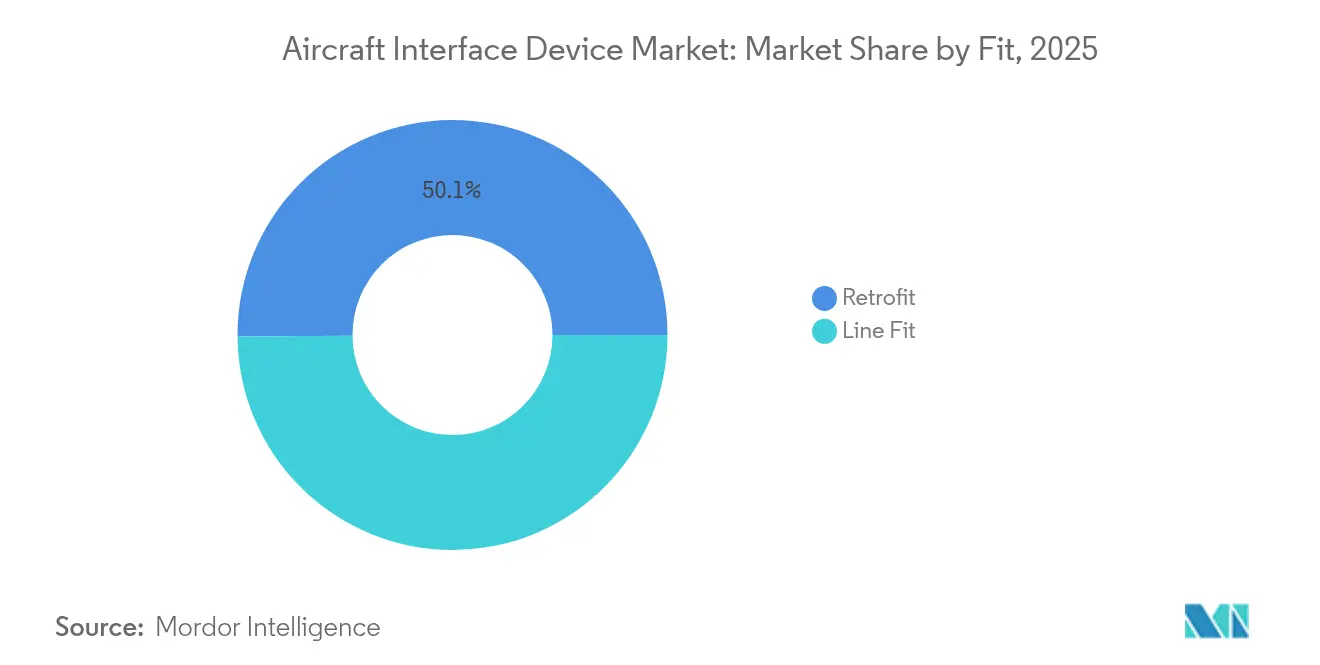

- 適合方式別では、ラインフィット設置が2025年の航空機インターフェースデバイス市場シェアの49.89%を占め、レトロフィットソリューションは2031年にかけて14.12%のCAGRを記録すると予測されています。

- 接続性別では、有線システムが2025年に65.22%の収益シェアでリードし、無線ソリューションは2031年にかけて16.10%のCAGRで拡大すると見込まれています。

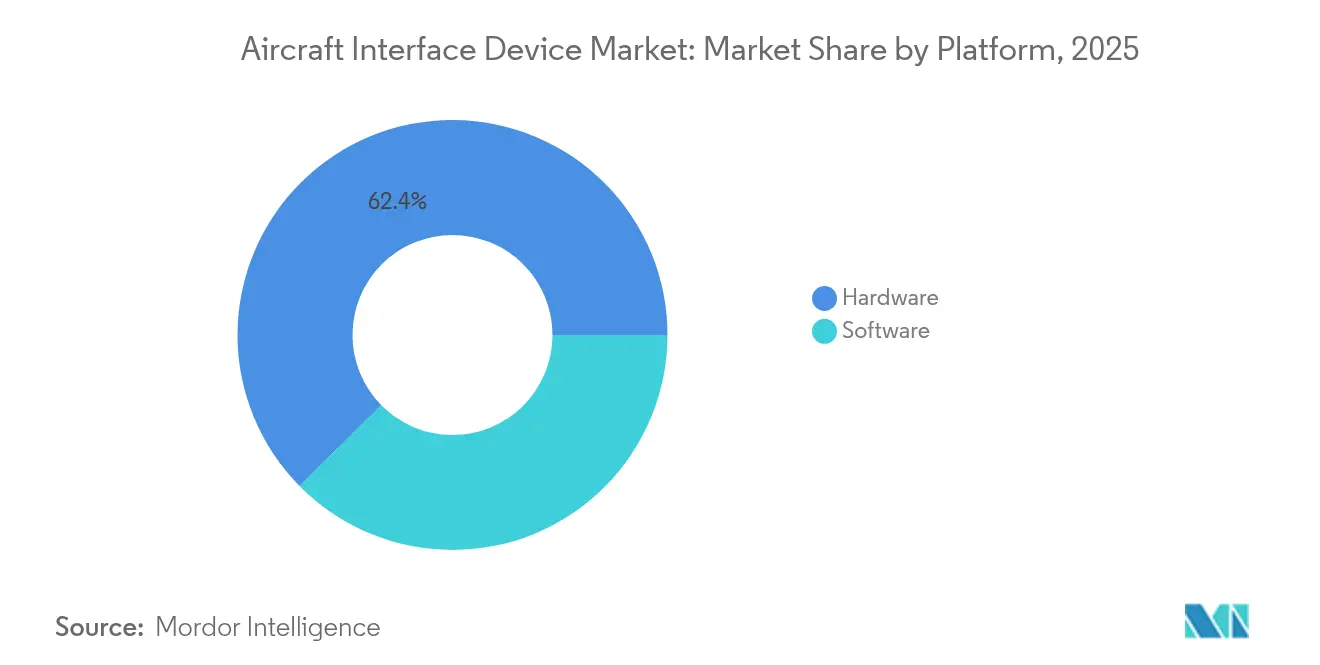

- プラットフォーム別では、ハードウェアが2025年の航空機インターフェースデバイス市場規模の62.40%を占めましたが、ソフトウェアは15.35%のCAGRで最も速く成長しています。

- 航空機タイプ別では、商業航空が2025年に68.67%の市場シェアを占め、無人システムが17.30%のCAGRで最も強い見通しを示しています。

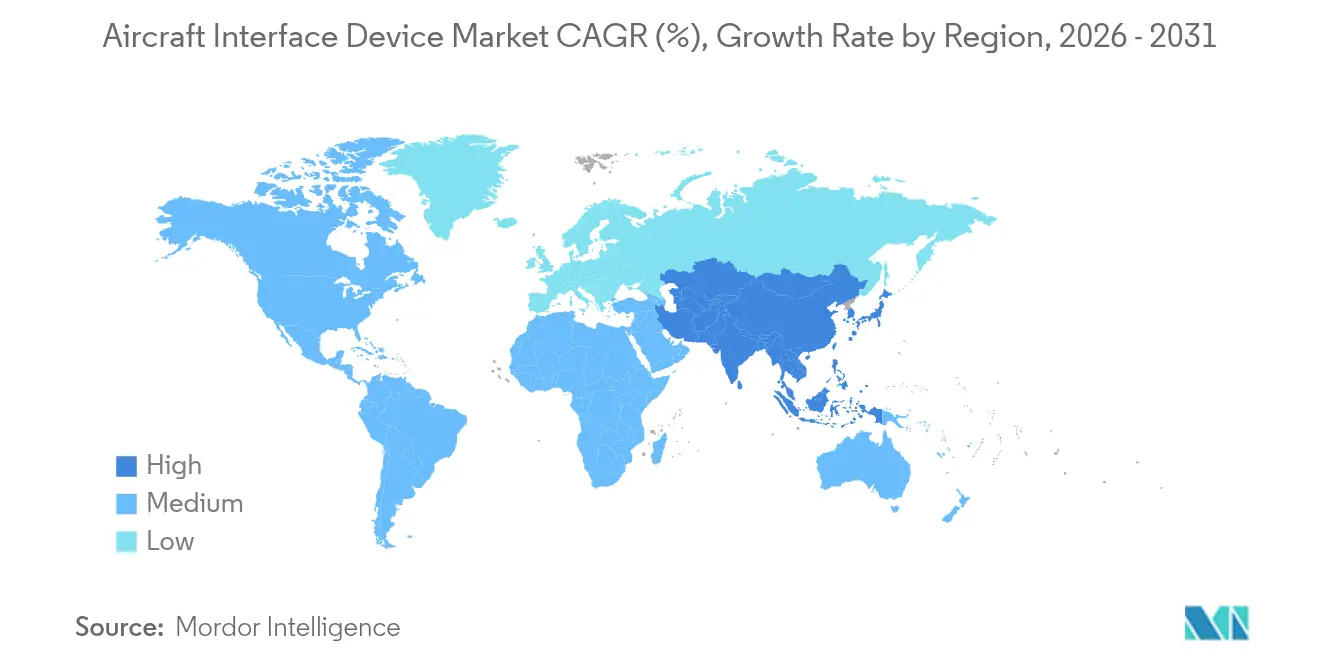

- 地域別では、北米が2025年に35.96%の収益シェアでリードし、アジア太平洋は2031年にかけて13.25%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機インターフェースデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル化された飛行運航がAIDへの需要を高める | +2.8% | 北米および欧州 | 中期(2〜4年) |

| リアルタイム航空機健全性監視および予知保全エコシステムの拡大 | +2.1% | 世界の商業フリート | 長期(4年以上) |

| 軍用ISRプラットフォームにおける高速データ抽出インターフェースへの需要 | +1.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| オープンアーキテクチャ航空電子機器標準の採用 | +1.6% | 世界規模、防衛分野での早期普及 | 長期(4年以上) |

| 電子フライトバッグ(EFB)アップグレードのためのレトロフィットサイクルの加速 | +1.4% | 北米および欧州の商業航空 | 中期(2〜4年) |

| 高スループット衛星コンステレーション(GEO VHTS、LEO)の普及 | +1.2% | 世界規模、遠隔路線カバレッジに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル化された飛行運航がAIDへの需要を高める

航空会社は紙の航空図や性能計算を、安全で大容量のデータブリッジに依存した完全デジタルプロセスに置き換えています。Collins AerospaceのInteliSightタブレットインターフェースモジュールなどの認定タブレットインターフェースモジュールは、リアルタイムの航空電子機器データをクラウド分析プラットフォームにストリーミングし、飛行乗務員の意思決定支援を行っています。[1]Collins Aerospace、「InteliSightタブレットインターフェースモジュール」、collinsaerospace.com 予知保全ダッシュボードは現在、機上センサーから直接データを取得し、各インターフェースデバイスに必要な処理能力を高めています。Airbus社の電子フライトバッグ使用に関する全社的な義務化により、レガシー航空機ネットワークを最新アプリに接続する認定ゲートウェイへの世界的な需要が加速しました。オペレーターはまた、新興の性能ベースナビゲーション規則やリアルタイム飛行追跡イニシアチブへの準拠のためにこれらのデバイスを統合しています。

リアルタイム航空機健全性監視および予知保全エコシステムの拡大

最新のAIDに搭載されたエッジベースのコンピューティング機能は、地上サーバーへの送信前に生データをフィルタリングおよび圧縮し、診断精度を維持しながら帯域幅コストを削減します。AireonのスペースベースADS-Bデータストリームは、Boeingの分析プラットフォームと組み合わせて、従来の保全限界を超えた飛行パラメータを監視し、フリート全体の健全性プログラムにおけるインターフェースゲートウェイの戦略的役割を強調しています。Astronicsは、連邦情報処理標準レベルの暗号化を組み込んでサーバーおよびルーター機能を統合したスマート航空機インターフェースデバイスで対応しています。

軍用ISRプラットフォームは高速データ抽出を必要とする

軍は有人・無人航空機に大規模なセンサースイートを搭載し、1ミッションあたりテラバイト規模の監視データを生成しています。L3Harrisのネットワークアーキテクチャは、クロスドメインソリューションを採用して、セキュリティを損なうことなく競合リンク上でマルチインテリジェンスフィードを転送します。NATOによるSTANAG 4586の無人機制御への採用は、共通ミドルウェアを備えた標準フォームファクターのAIDを推進し、多様な機体にわたるプラグアンドプレイアップグレードを可能にしています。[2]NATO科学技術機構、「STANAG 4586」、nato.int 回転翼プラットフォームのオープンシステム航空電子機器に関する契約受注は、サイバー強化ゲートウェイへの持続的な防衛需要を示しています。

オープンアーキテクチャ航空電子機器標準の採用

将来の空中能力環境(FACE)技術標準は現在、複数の西側防衛プログラムにわたる調達方針を導き、ソフトウェアの移植性に向けた価値創造をシフトさせています。RTIなどのサプライヤーはFACE準拠メッセージングレイヤーのDO-178C DAL A認証を取得し、オープン標準が規制承認を加速できることを実証しています。民間輸送機のOEMは、統合サイクルを短縮しベンダーロックインを低減するために、次世代コックピットでこのアプローチを踏襲しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティコンプライアンス負担の増大 | -1.8% | 北米および欧州 | 短期(2年以内) |

| マルチプロトコルデータバスコンポーネントのサプライチェーンの不安定性 | -1.5% | 世界規模、アジア太平洋で深刻 | 中期(2〜4年) |

| 長期にわたる高コストの認証サイクル(DO-178C/254、DO-160G、FAA/EASA STC) | -1.2% | 世界規模、北米および欧州で最大の影響 | 長期(4年以上) |

| スペースベースADS-Bによる次世代航空機の機上データゲートウェイ需要の低減 | -0.9% | 世界規模、洋上および遠隔路線での早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティコンプライアンス負担の増大

DO-326AおよびDO-356A標準は、厳格な設計、検証、および侵入テストのステップを追加し、認証スケジュールを1年以上延長する可能性があります。FAAの航空機ネットワークセキュリティプログラムは、接続航空機のオペレーターに対し、承認を受ける前に脅威モデルと緩和戦略を文書化することを義務付け、中小サプライヤーの開発コストを引き上げています。AIDEなどの欧州研究コンソーシアムは、航空電子機器ネットワークをリアルタイムで監視するAI駆動のサイバーエージェントのプロトタイプを開発しており、必要な防御能力の急速に拡大する範囲を反映しています。

マルチプロトコルデータバスコンポーネントのサプライチェーンの不安定性

ARINC 664スイッチおよび特殊半導体の不足により、特定の部品番号のリードタイムが50週以上に延長されています。航空宇宙需要は世界のチップ市場の5%未満を占めるに過ぎず、割り当てサイクル中のバイヤーの交渉力を制限しています。ティア1サプライヤーはデュアルソーシング戦略と垂直統合で対応していますが、中小OEMは生産遅延に直面し、それが航空会社のレトロフィットスケジュールに波及しています。業界連合は、安全性が重要なサプライチェーンに偽造部品が混入するのを防ぐためのトレーサビリティフレームワークを策定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適合方式別:レトロフィットの加速が市場の進化を牽引

レトロフィットプログラムは2031年にかけて14.12%のCAGRで新造機納入を上回るペースで成長していますが、ラインフィットオプションは依然として2025年の航空機インターフェースデバイス市場シェアの49.89%を占めています。航空会社は、特に中間点検に近づいている地域ジェットおよびビジネスジェットにおいて、コックピットアップグレードパッケージを新機体に代わるコスト効率の高い選択肢と見なしています。Collins Aerospaceは、次世代空域義務を満たしながら合成視覚および高度飛行管理機能を提供するPro Line Fusionコンバージョンを提供しています。規制上のADS-BおよびFANS 1/A要件が、あらゆる大陸でレトロフィット需要をさらに刺激しています。

ラインフィットは、OEMが組み立て中にゲートウェイを組み込み、追加のダウンタイムを回避し、他の航空電子機器スイートとの緊密な統合を確保するため、規模の優位性を維持しています。しかし、納入バックログにより、オペレーターはレトロフィットを通じた即時の能力向上に向かい、そのチャネルにおける長期的な成長優位性を強化しています。レトロフィットソリューションの航空機インターフェースデバイス市場規模は、2031年までに2億2,560万米ドルに近づくと予測されており、近代化スケジュールと認証経路がバイヤー行動をいかに形成するかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:無線革命がインターフェースアーキテクチャを変革

有線ネットワークは2025年に65.22%の収益でリードし、確定的レイテンシと実証済みの電磁適合性から恩恵を受けています。それにもかかわらず、航空会社がマルチオービット衛星および5G対地リンクを採用するにつれ、無線AIDは16.10%のCAGRで成長しています。低軌道と静止軌道の帯域幅をブレンドできるHughes Fusionプラットフォームを選択したDeltaは、航空会社が多様なネットワーク間でシームレスなローミングを期待していることを示しています。

Bombardierの大陸規模の5G展開は、高密度路線における地上リンクへのシフトを浮き彫りにしています。無線ゲートウェイは、かつて複数の個別ボックスを必要としていたトラフィック優先順位付け、暗号化、およびアンテナハンドオーバーを処理します。安全性が重要なアプリケーションでは認証のハードルが採用を遅らせているため、有線バックボーンはフライバイワイヤおよびナビゲーション領域において引き続き不可欠です。無線ソリューションに関連する航空機インターフェースデバイス市場規模は、乗客の途切れないブロードバンドへの需要に合わせて、2031年にかけて二桁成長率で拡大すると予測されています。

プラットフォーム別:ソフトウェア定義アーキテクチャが勢いを増す

ハードウェアプラットフォームは2025年に62.40%の収益シェアを占めましたが、ソフトウェアサブスクリプションは反復的な機能リリースを可能にするため15.35%のCAGRで加速しています。ThalesのFlytEDGEクラウドネイティブプラットフォームは、コンテンツと機能のアップデートが重整備中ではなく夜間の駐機中に実施できることを示しています。ソフトウェアコンテナはまた、サードパーティのイノベーションの敷居を下げ、MOSAおよびFACEの原則と整合しています。

高帯域幅および確定的ワークロードは依然としてリアルタイムオペレーティングシステムを備えた専用プロセッサを必要とし、ハードウェアがミッションシステムにとって不可欠であり続けることを保証しています。したがって、主要ベンダーはフィールドプログラマブルなプロトコル変更を可能にするマルチコアCPUおよびFPGAファブリックを統合しています。ハイブリッドモデルが将来の成長を支えます:ハードウェアが安全なコンピューティング基盤を提供し、ソフトウェアが分析と接続サービスを通じて価値を解放します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:無人システムがイノベーションを牽引

商業旅客機はフリート規模により2025年収益の68.67%を占めましたが、無人プラットフォームは17.30%のCAGRで最も急成長しているカテゴリーです。NATOによるUAV指令プロトコルの標準化は統一されたインターフェース要件を生み出し、COTSデバイスサプライヤーにとって相当な機会の窓を開いています。小型戦術ドローン、大型HALE機、およびオプショナルパイロット航空機はそれぞれ、センサーバスを衛星リンクに橋渡しするための堅牢で低SWaPのインターフェースボードを必要としています。

有人ビジネスジェットおよび地域ジェットは、状況認識の向上と保全の最適化に焦点を当てた限定的なレトロフィットプロジェクトを推進しています。ヘリコプタープログラムは多くの場合、極端な振動耐性と安全なミッション機器ゲートウェイを義務付け、安定したニッチを維持しています。全体として、航空機インターフェースデバイス産業は有人・無人領域間の技術的相互汚染から恩恵を受けており、セキュリティと帯域幅の需要が並行して高まっています。

地域分析

北米は2025年に35.96%のシェアで航空機インターフェースデバイス市場をリードし、大規模なフリート、厳格なFAA接続義務、および堅調な防衛支出に支えられています。UH-60M航空電子機器アップグレードなどの軍近代化契約は高い単位数量を維持し、長期的なサポート収益を保証しています。同地域の成熟したMROエコシステムはレトロフィットサイクルを加速させ、FAAの次世代航空交通管理ロードマップが認定ゲートウェイへの需要をさらに刺激しています。

アジア太平洋は2031年にかけて13.25%のCAGRで最も強い成長見通しを示しています。拡大する中産階級の旅行需要、急速な格安航空会社のフリート増強、および高まる地域安全保障上の懸念が、商業・軍用航空機の調達を牽引しています。Mi-17回転翼フリートの複数年にわたる近代化プログラムは、東南アジアおよびインドのオペレーターが高度なインターフェースデバイスに依存するグラスコックピットへの転換を優先していることを示しています。日本、中国、およびオーストラリアの国家耐空性当局はDO-178Cなどの標準を認定しており、サプライヤーが国境を越えて製品を移転しやすくなっています。

欧州は、詳細な飛行データ分析に依存する共同防衛イニシアチブと持続可能性へのコミットメントを通じて着実な成長を維持しています。EASAのガイダンスは認証経路を調和させ、オープンアーキテクチャ航空電子機器の協調的な採用を可能にしています。ThalesによるCobham Aerospace Communicationsの買収に代表される企業統合は、地域のサプライチェーンの強靭性と競争力を強化しています。南米、中東、およびアフリカは初期段階ながら魅力的な市場であり、特に進化するナビゲーション義務を満たしながら資産寿命を延長するレトロフィットソリューションにおいて有望です。

競争環境

航空機インターフェースデバイス(AID)市場は適度に集約されており、グローバルな航空電子機器大手のコホートと、専門的なハードウェアおよびソフトウェア企業の長いテールで構成されています。Collins Aerospace(RTX Corporation)、Astronics Corporation、Thales Group、およびHoneywell International Inc.は、幅広い製品ポートフォリオ、DO-178C/DO-254認証の専門知識、および組み込まれた顧客関係を活用してプレミアムポジションを守っています。中堅企業は、特に無人機および回転翼セグメントでニッチプログラムを獲得するためにモジュラーオープンシステム設計を追求しています。

戦略的買収は技術提供を拡大し、知的財産を確保します。HoneywellによるCivitanaviの買収は、慣性航法および自律運用の資格を強化します。同様に、HEICOによるRosen Aviationの買収は、機内エンターテインメントとデータリンクゲートウェイを統合し、客室システムの提案を強化します。サプライヤーはまた、実験的な混合翼実証機でパートナーシップを結び、新世代の高帯域幅でサイバーセキュアなインターフェースを必要とする分散型飛行制御アーキテクチャへの転換を確認しています。

知的財産の出願は将来の差別化を浮き彫りにしています。MetaのWLANアップリンクスケジューリング方法に関する特許は、機上Wi-Fi標準に影響を与え、将来のデバイスロジックレイヤーに影響する可能性があります。一方、オープン標準への準拠はベースライン要件を設定します。完全なFACE適合を達成した企業は、米国防衛プログラムの候補リストへの優先アクセスを得ます。同時に、商業航空会社は、DO-160GおよびDO-326Aの下で検証されたハイブリッド有線・無線ゲートウェイ設計が可能なサプライヤーを好みます。

航空機インターフェースデバイス産業リーダー

Astronics Corporation

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Honeywell International Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Curtiss-Wrightが米国空軍の飛行試験プログラム向けに高速データ収集システムを供給する8,000万米ドルのIDIQ契約を受注しました。

- 2025年2月:Collins AerospaceがCessna Citationビジネスジェットコックピット向けにADS-B In気象表示を含むPro Line 21アップグレードを展開しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、航空機インターフェースデバイス市場を、航空電子データバス(ARINC 429、717、664またはMIL-STD-1553)とパイロット用電子フライトバッグおよび航空会社・軍用地上ネットワークを接続する認定ハードウェアモジュールの世界販売収益と定義し、固定翼および回転翼機材を対象としています。Mordor Intelligenceによると、この市場は2025年にUSD 2億1,280万と評価されています。

対象除外範囲:旅客用Wi-Fiアクセスポイント、座席内エンターテインメントサーバー、または無関係なキャビン接続ボックスは対象外とします。

セグメンテーション概要

- 適合方式別

- ラインフィット

- レトロフィット

- 接続性別

- 有線

- 無線

- プラットフォーム別

- ハードウェア

- ソフトウェア

- 航空機タイプ別

- 商業

- ナローボディ機

- ワイドボディ機

- 地域ジェット

- 軍用

- 戦闘用

- 非戦闘用

- 一般航空

- ビジネスジェット

- ヘリコプター

- 無人システム

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中東、アジア太平洋地域の航空電子アーキテクト、航空会社フライトオペレーションマネージャー、接続性インテグレーター、MROエンジニアと対話しました。これらのインタビューにより、実際の普及状況、価格分散、レトロフィットのタイミングが明確になり、モデルの前提条件をオペレーターの実務に合わせることが可能となりました。

デスクリサーチ

まず、FAAおよびEASAの航空機登録簿、ICAOトラフィックデータベース、IATA世界航空輸送統計から機材数および生産合計を収集し、初期需要プールを形成しました。航空電子ゲートウェイの貿易データはUS ITC税関コードおよびVolzaから抽出し、Form 10-KおよびIR資料によりOEMアタッチレートおよび平均販売価格を明確化しました。D&B HooversおよびDow Jones Factivaなどのサブスクリプションサービスは、サプライヤーの収益配分のベンチマーク設定および価格帯の検証に活用しました。

第二段階では、規制および技術的トリガーを精査しました。Questelの特許調査により高速ゲートウェイにおけるイノベーション速度が明らかになり、FAAの耐空性指令により想定されるレトロフィットサイクルが特定され、RTCA DO-178C承認リストにより認証キューに関する知見が得られました。記載されている情報源はあくまで例示であり、データ収集、検証、およびギャップチェックには他の多くの公開記録も活用しています。

市場規模の算定と予測

年間納入数、稼働機数、および標準的な搭載比率からトップダウンの機材ベース需要プールを構築し、サンプリングしたサプライヤー収益の積み上げおよび平均販売価格×数量推計によるクロスチェックを実施しました。EFB普及率、衛星帯域幅コスト、レトロフィット義務化、リードタイムの変動、航空機退役などの主要変数を多変量回帰に組み込み、2030年までの市場価値を予測しています。シナリオ分析では認証遅延や帯域幅コストショックに対応し、地域別チャネルチェックによりボトムアップのギャップを補完しています。

データ検証と更新サイクル

モデルアウトプットは自動分散スキャン、シニアアナリストによる論理チェック、およびピアサインオフを経て検証されます。レポートは毎年更新され、主要な規制または機材に関するイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができます。

航空機インターフェースデバイスがベースラインコマンドの信頼性向上に貢献する理由

各社がデバイスの定義、通貨基準、更新頻度を異なる形で設定しているため、公表されている推計値はしばしば乖離しています。さらに、旅客接続ボックスをAID合計に含めている企業も複数存在しますが、当社はそのような扱いをしていません。

主なギャップ要因としては、対象範囲の拡大、楽観的なレトロフィット普及率の想定、定価ベースの収益計算、および複数年更新サイクルとMordorの年次再調整との差異が挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2億1,280万(2025年) | Mordor Intelligence | - |

| USD 1億8,730万(2024年) | Global Consultancy A | 軍用プラットフォームを除外し、一律9パーセントのASP成長率を適用 |

| USD 1億6,050万(2025年) | Industry Journal B | ライン搭載納入分のみを計上し、レトロフィットプールを無視 |

| USD 1億6,700万(2024年) | Research Publisher C | 通貨正規化なしにベンダー定価を使用 |

総合的に見ると、当社の厳格な対象範囲の選定、年次更新、およびデュアルトラック検証により、意思決定者が信頼できる透明性と再現性を備えたベースラインを提供していることが示されています。

レポートで回答される主要な質問

航空機インターフェースデバイス市場の現在の価値はいくらですか?

航空機インターフェースデバイス市場規模は2026年に2億3,812万米ドルです。

この市場で最も急成長しているセグメントはどれですか?

無人システムが2031年にかけて17.30%のCAGRで成長をリードしています。

レトロフィットプログラムが市場成長にとって重要な理由は何ですか?

レトロフィットプログラムにより、オペレーターは老朽化した航空機を迅速かつコスト効率よく近代化でき、2031年にかけてレトロフィットAIDの14.12%のCAGRを牽引しています。

サイバーセキュリティ規制はサプライヤーにどのような影響を与えますか?

DO-326Aおよび関連標準への準拠により、認証が最大18ヶ月延長され、開発予算に約25%が追加される可能性があります。

2031年までに最も増分収益に貢献する地域はどこですか?

アジア太平洋は13.25%のCAGRで拡大すると予測されており、予測期間中の新規収益への最大の貢献地域となっています。

無線または有線の接続ソリューションが主流になると予想されますか?

有線ソリューションは安全性が重要なアプリケーションを維持しますが、無線インターフェースデバイスはマルチオービット衛星および5Gネットワークにより16.10%のCAGRでより速く成長します。

最終更新日: