電子走査アレイレーダー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

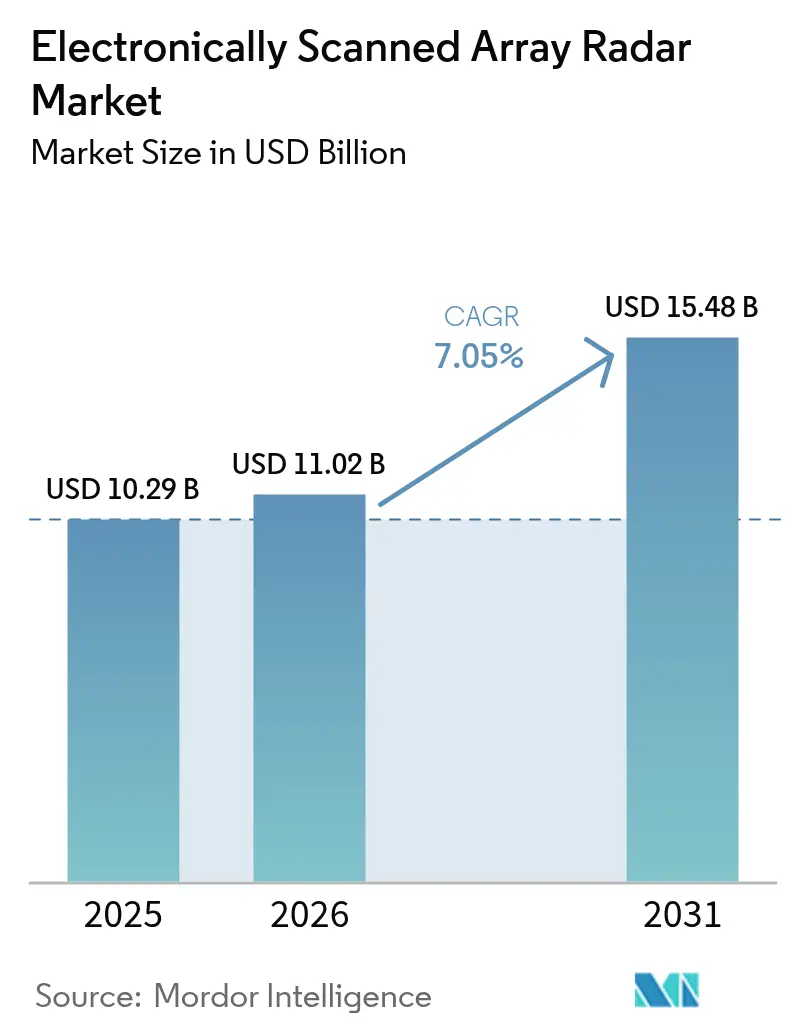

| 市場規模 (2026) | 11.02 十億米ドル |

| 市場規模 (2031) | 15.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

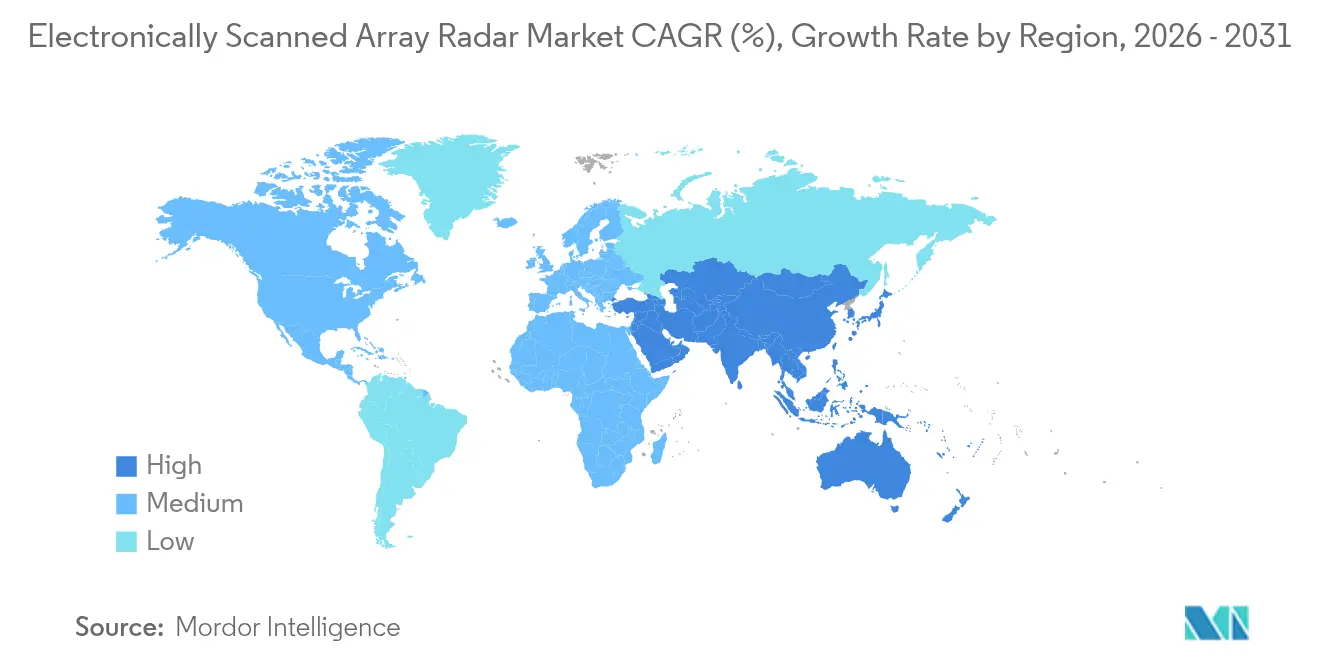

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子走査アレイレーダー市場分析

電子走査アレイ(ESA)レーダーの市場規模は2025年に102億9,000万米ドルと評価され、2026年の110億2,000万米ドルから2031年の154億8,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.05%で成長すると推定されています。インド太平洋地域および東欧を中心とした堅調な防衛支出が、機械式走査ユニットからAESAアーキテクチャへの移行を加速しています。多機能4D状況認識レーダーへの持続的な需要、窒化ガリウム(GaN)送受信モジュールの採用拡大、およびソフトウェア定義ビームフォーミングの急速な成熟が、調達優先事項を再編しています。同市場はAI対応の脅威分類からも恩恵を受けており、一方でレガシープラットフォームへのレトロフィット活動が近期の出荷量を安定的に維持しています。重要鉱物に対するサプライチェーンの脆弱性および厳格な輸出規制の枠組みが成長の勢いを抑制しているものの、プラットフォームの多様化と国際パートナーシップが引き続き対応可能な需要を拡大しています。

主要レポートの要点

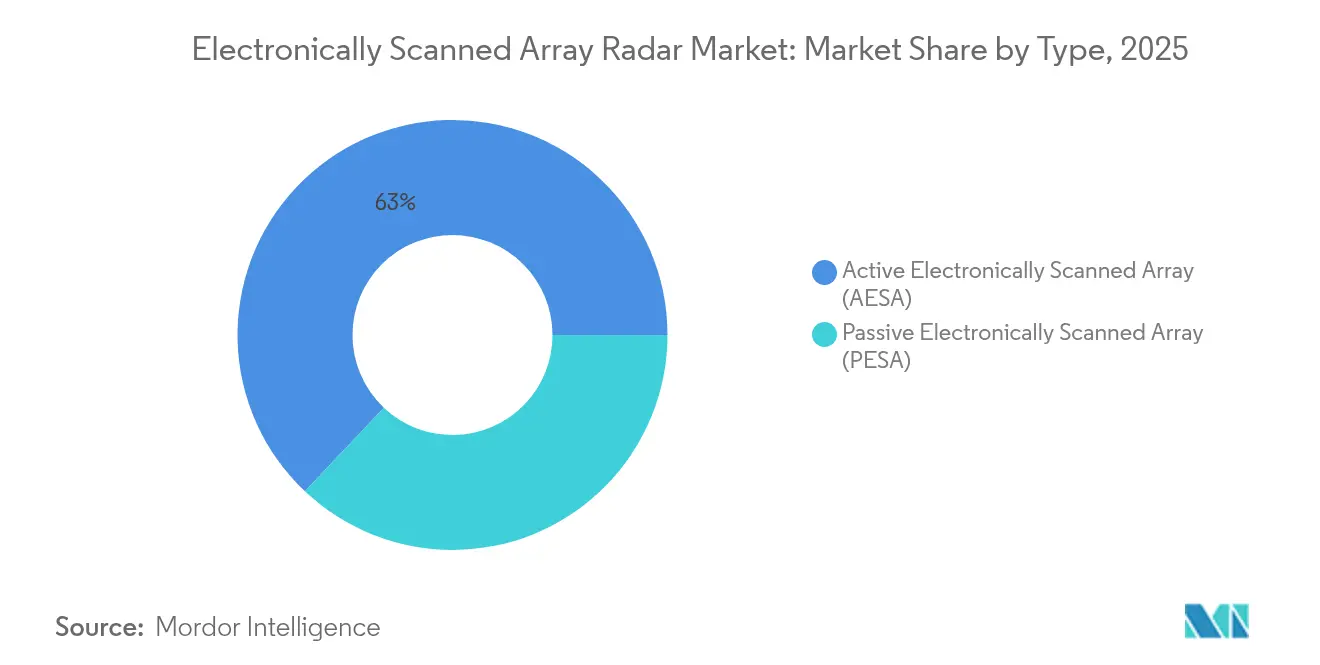

- タイプ別では、アクティブ電子走査アレイ(AESA)システムが2025年に62.96%の収益シェアを占め首位となり、同セグメントは2031年にかけて9.32%のCAGRで拡大する見込みです。

- プラットフォーム別では、陸上配備が2025年の電子走査アレイレーダー市場シェアの45.12%を占め、艦艇プラットフォームが2031年までの最速となる10.62%のCAGRを記録しました。

- 搭載方式別では、ラインフィット設置が2025年の電子走査アレイレーダー市場規模の68.23%を占め、レトロフィットソリューションは2026年から2031年にかけて10.21%のCAGRで成長しました。

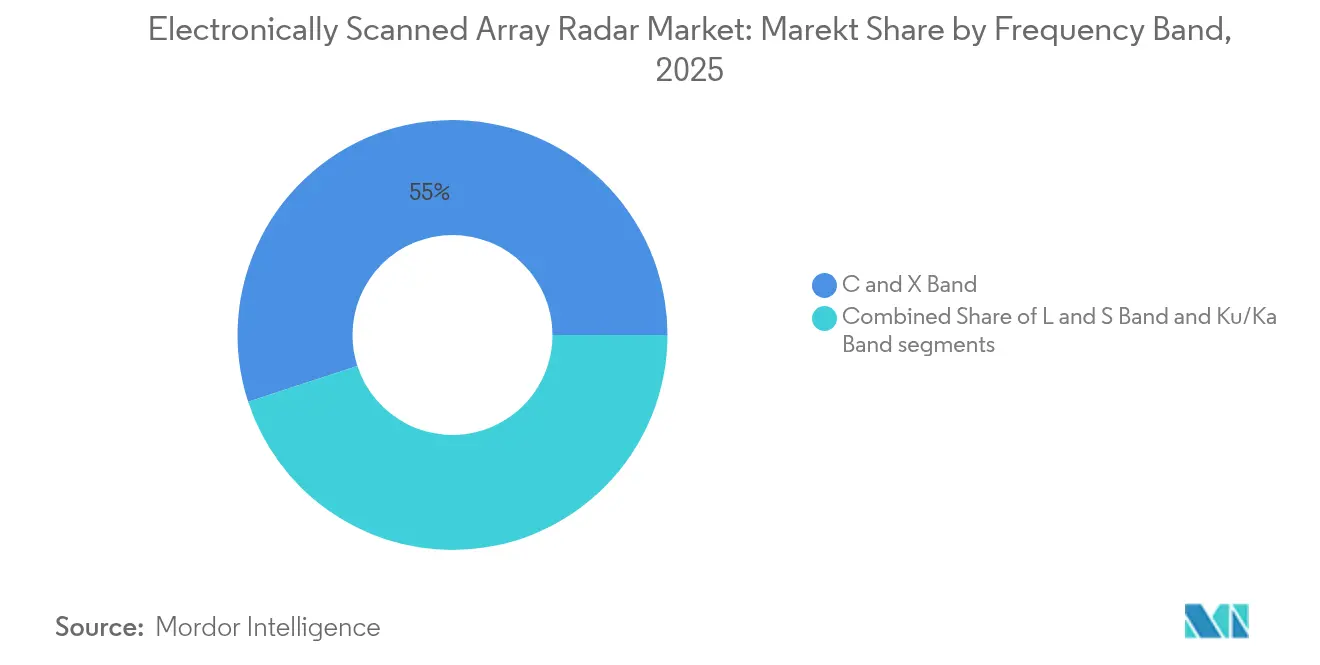

- 周波数帯別では、CバンドおよびXバンドセグメントが2025年の市場シェアの55.02%を占め、Ku/Kaバンド製品は2031年にかけて8.26%のCAGRを記録しました。

- 用途別では、監視・早期警戒が2025年に42.11%のシェアを占め、電子戦ユースケースは予測期間にわたって10.02%のCAGRで拡大しています。

- エンドユーザー別では、防衛軍が2025年に49.35%のシェアを保有し、国土安全保障機関が2031年までに9.05%のCAGRを記録しました。

- コンポーネント別では、アンテナ開口部およびレドームハードウェアが2025年の収益の38.41%を占め、デジタル信号プロセッサが8.14%のCAGRで成長をリードしました。

- 地域別では、北米が2025年に35.12%のシェアを維持し、アジア太平洋地域は2031年までに9.61%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子走査アレイレーダー市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| AESAの調達を加速する軍近代化プログラム | +2.1% | 世界全体;北米、欧州、アジア太平洋 | 中期(2~4年) |

| 多機能4D状況認識レーダーへの需要 | +1.8% | 世界全体;紛争地域 | 長期(4年以上) |

| 地政学的緊張を背景とした防衛予算の拡大 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以下) |

| ライフサイクルコストを低減するGaN送受信モジュールへの移行 | +1.2% | 先進防衛市場 | 中期(2~4年) |

| AI対応ソフトウェア定義ビームフォーミング機能 | +0.8% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 無人航空機(UAV)および消耗型プラットフォーム向け軽量ESAレトロフィット | +0.6% | 全地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AESAの調達を加速する軍近代化プログラム

AESA能力は次世代アセットにとって「望ましい」から「必須」へと移行しました。米空軍はNorthrop GrummanのAN/TPS-80 G/ATORを配備し、5つのレガシー機能を1つのプラットフォームに統合しました。[1]「AN/TPS-80 G/ATORプログラム」、armyrecognition.com欧州諸国もこれに続き、英国が高度なタイフーンレーダーを統合し、エストニアがThales GM400αシステムを調達しています。調達速度は、レガシー機械式走査レーダーがマルチドメイン作戦を支援できないという認識を反映しています。AI対応モードはさらにミッション価値を高めます。その結果、防衛機関はAESAをネットワーク中心戦の基盤インフラとして位置づけるようになっています。

多機能4D状況認識レーダーへの需要

オペレーターは瞬時の方位角、仰角、距離、およびドップラーデータを必要としています。ThalesのNS200は、群れ攻撃防衛およびミサイル誘導をサポートしながら、最大400kmのフルデジタルビームフォーミングを提供します。[2]「NS200 4Dレーダー」、thalesgroup.comLockheed MartinのLong-Range Discrimination Radarは、弾道ミサイル防衛のために2,000km超の目標を追跡します。[3]「長距離識別レーダー」、lockheedmartin.com民間航空のNextGenプログラムも同様に、高度な監視に対する需要を促進しています。軍民両用ニーズの収束がユニットコストを低下させます。1つの開口部で複数のミッションをカバーできる能力がプラットフォーム設計の経済性を変革しています。

地政学的緊張を背景とした防衛予算の拡大

地域の紛争拠点が支出を加速させています。日本は防衛費を16%、ドイツは2024年に28%引き上げ、イスラエルは活発な紛争の中で支出を65%増加させました。中国は南シナ海の礁にステルス対抗レーダーを設置し、同盟国の投資を促しました。NATO相互運用性要件が標準化されたAESA調達を強化しています。高水準の支出が好循環の量的効果をもたらし、システム価格を押し下げて市場参入を広げています。

ライフサイクルコストを低減するGaN送受信モジュールへの移行

GaNデバイスはGaAsの2倍の電力密度を発揮しながら、より高い動作温度に耐えます。Raytheonは2025年5月にミサイル防衛局へGaN搭載AN/TPY-2を初めて納入しました。[4]「AN/TPY-2 GaNアップグレード」、raytheon.comインドのUttamレーダーはGaNモジュールにより25%の射程延長を実現しています。改善された熱効率により冷却が容易になり、より小型のフォームファクターが可能になります。民生用自動車レーダーの量産がさらに半導体コストを圧縮していますが、中国へのガリウム供給依存は戦略的懸念として残っています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| レガシーシステムと比較した高い設備投資(CAPEX) | -1.8% | 新興市場 | 短期(2年以下) |

| ITARおよび輸出規制の制約 | -1.2% | 技術移転市場 | 長期(4年以上) |

| 高密度GaNアレイの熱管理上の限界 | -0.9% | 高出力アプリケーション | 中期(2~4年) |

| 送受信モジュール向けレアアース供給チェーンの脆弱性 | -0.7% | 中国依存市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムと比較した高い設備投資(CAPEX)

AESAのアップグレードには高額の初期費用が伴います。B-52レーダー換装は当初見積もりを超過しスケジュールが遅延しています。Northrop GrummanのB-1アンテナ改修に関する1億2,150万米ドルの契約は投資の集中度を示しています。電力、冷却、およびデータバスに関する複雑な統合作業が予算を膨らませています。規模の小さい防衛機関は採用を先送りし、二層市場が持続しています。

ITARおよび輸出規制の制約

米国の輸出規則は電子走査アレイレーダーをカテゴリーXIに分類しています。ライセンス、技術支援協定、およびコンプライアンス審査がプロジェクトのスケジュールを延長し、取引コストを引き上げます。同盟国は危機時に在庫を補充する際に遅延に直面することが多くあります。規制によって非米国系サプライヤーへの扉が開かれ、作戦地域全体の技術標準が分断される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:AESAの優位性がイノベーションを牽引

AESA技術は分散型送受信モジュールが単一障害点を排除したことにより、2025年の収益の62.96%を占め、同セグメントは2031年までに9.32%のCAGRが見込まれます。電子走査アレイレーダー市場は各モジュールが独立してスケールアップできることで恩恵を受けており、戦闘被害下での緩やかな性能低下が可能となっています。パッシブ電子走査アレイ(PESA)はコスト重視の地上用途で引き続き使用されていますが、GaNデバイス価格の低下がコスト格差を縮小しています。AI駆動の波形アジリティがさらにAESAの性能上の優位性を広げています。

高度な電波妨害に対する耐性への需要の高まりは、マイクロ秒単位で周波数をホッピングしビームを制御できるAESA構成を有利にしています。出荷量が増加するにつれて、製造上の規模の経済がユニット価格をPESA同等品に近づけ、調達の計算式を再構成しています。ソフトウェア定義のアップデートがサービス寿命を延ばし、能力向上を加速させます。その結果、AESAプラットフォーム向け電子走査アレイレーダー市場規模は2031年までに97億5,000万米ドルに達すると予測され、空中、海上、および地上システムにわたるベースラインアーキテクチャとしての地位を強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

プラットフォーム別:艦艇の急成長が従来領域を凌駕

陸上システムは2025年に45.12%のシェアを占めたものの、艦艇設置はプラットフォーム中で最高となる10.62%のCAGRで推移しています。新造駆逐艦、フリゲート艦、および水陸両用艦艇がSPY-6、CERETRON、およびGhostEyeシステムを統合し、機械式走査アレイを置き換えています。RaytheonのSPY-6シリーズに関する11億8,000万米ドルの契約は数量面での潜在性を示しています。

海上市場の上昇局面は、インド太平洋艦隊の近代化および分散型ミサイル防衛カバレッジの必要性を反映しています。陸上では対UAV需要が地上セグメントの販売を下支えし、F-15EXおよびグリペンEへの空中アップグレードも堅調です。宇宙および高高度擬似衛星が増分的な需要を加付加しているものの、その基盤は小規模です。総じて、艦艇プラットフォーム向け電子走査アレイレーダー市場シェアは、海上発射型弾道ミサイル防衛が最優先事項となる中で2031年までに4パーセントポイント上昇すると予測されています。

搭載方式別:レトロフィット市場が近代化を加速

ラインフィット納入はF-35、26型フリゲート(タイプ26)、およびコンステレーション級の調達パイプラインにより、2025年収益の68.23%を占めました。しかしながら、レトロフィット活動はレガシー艦隊の延命措置に伴い、10.21%のCAGRとより速い成長を示しています。F/A-18へのAPG-79統合およびニミッツ級空母へのSPY-6後付けがその規模を示しています。

モジュール式アレイと共通バックエンドプロセッサが搭載を簡素化し、ダウンタイムを抑制します。デジタル・スルー・デジタル・インターフェースが配線を削減し、内蔵冷却プレートが構造改修の必要性を低減します。したがってレトロフィットは、プラットフォーム更新の資本支出を伴わずに新品同様の性能を提供し、電子走査アレイレーダー市場を2030年代半ばまで下支えします。

周波数帯別:CバンドおよびXバンドの汎用性が優位を維持

CバンドおよびXバンドユニットが2025年の収益の55.02%を生み出しました。これらはマルチミッション柔軟性および最小限の降雨減衰で高く評価されています。空対空および水上捜索タスクを単一開口部で実行可能にし、甲板上スペースを合理化します。

Ku/Kaバンドアレイは高分解能イメージングおよび小型ドローン追跡を背景に8.26%のCAGRで拡大しています。より高い周波数はアンテナ長を短縮し、スペースが制約されるプラットフォームへのマスト搭載型またはポッド型ソリューションを可能にします。LバンドおよびSバンドは長距離早期警戒において引き続き重要性を持ちます。総じて、Ku/Ka方式向け電子走査アレイレーダー市場規模は、戦術的UAVの普及継続に伴い2031年までに21億7,000万米ドルを超えると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:電子戦能力の急速な拡大

監視・早期警戒が2025年の収益の42.11%を占めたものの、電子戦(EW)アプリケーションは2031年まで10.02%のCAGRを記録しています。AESAは各モジュールが異なる周波数に対応しながら、レーダーと電波妨害を同時に実施可能にします。Jane'sは多機能アレイが捜索能力を維持しつつ敵対的データリンクを妨害していることを報告しています。

火器管制システムは追跡しながらの走査精度向上のためAESAを採用し、ネットワーク化された射撃手を支援しています。民間航空管制はFAA NextGenロードマップのもとデジタルネットワーク化システムへの移行を進めています。拡大するEW需要は、防衛予算の景気循環的な変動にもかかわらず、電子走査アレイレーダー市場が二桁成長を維持することを確実にします。

エンドユーザー別:国土安全保障への採用が加速

軍事組織が2025年の収益の49.35%を占めましたが、国土安全保障関係者が9.05%のCAGRで最速の拡大を示しました。国境機関は、低速・低高度・小型(ローン・スロー・スモール)の脅威に対抗するため、無人機統合を伴うギャップフィリングレーダーを配備しています。

デュアルユース調達は防衛当局と民間当局間の共通物流を活用し、予算承認を支援しています。ドローンの侵入が激化するにつれて、沿岸部および重要インフラのオペレーターがコスト効率の高いAESAユニットを調達し、電子走査アレイレーダー産業の非軍事向けシェアを年々引き上げています。

コンポーネント別:デジタル処理がイノベーションを牽引

アンテナおよびレドーム要素が2025年売上高の38.41%を生み出しました。しかしながら、高スループットプロセッサへの需要はAIの導入を反映してデジタル信号プロセッサ(DSP)セグメントを8.14%のCAGRへと押し上げています。

GaN送受信モジュールは引き続き重要な投資領域です。米国、日本、インドにおけるサプライチェーン国産化プロジェクトは、原材料の制約にもかかわらず強靭性を目指しています。改善された熱界面材料および液体直接冷却が開発中であり、電子走査アレイレーダー市場が半導体イノベーションの最前線に留まることを確実にしています。

地域分析

北米は2025年に35.12%のシェアを維持しており、世界最大の防衛予算と成熟した産業基盤に支えられています。SPY-6およびTPY-4システムの複数年生産が地域需要を下支えし、レガシーレーダーへの人工知能アップグレードがアフターマーケット収益を確保しています。カナダのNORAD近代化およびメキシコの国境安全保障プログラムが補足的な受注をもたらしています。GaN製造能力への継続的な投資が、高まる世界的な競争にもかかわらず同地域の輸出競争力確保を可能にしています。

アジア太平洋地域は2031年まで最強の9.61%のCAGRを記録しています。中国のKJ-3000早期警戒管制(AEW)プラットフォームおよび南シナ海埋立地へのフェーズドアレイカバレッジが近隣諸国の調達加速を促しています。日本のFPS-3MEレーダーのフィリピンおよびモンゴルへの移転は深化する防衛協力を示しています。インドの国産開発したUttamレーダーは主権への野心を示し、韓国のHanwha SystemsはFFX-IIIフリゲート艦に国産GaNアレイを搭載しています。これらの複合的な取り組みが地域全体の電子走査アレイレーダー市場を押し上げています。

欧州はNATOの統合防空・ミサイル防衛戦略が標準化されたAESAの採用を義務付けているため、着実な成長を続けています。HENSOLDTの62億9,900万ユーロ(80億6,000万米ドル)の受注残は大陸規模を示しています。EISNETコンソーシアムはリアルタイム指揮のためのマルチセンサーデータを統合し、ソフトウェア定義の相互運用性を強調しています。ウクライナ紛争の影響を受けた東欧諸国は地上配備型防空レーダーを優先し、英国のユーロファイターアップグレードが空中関連支出の中核を担っています。総じて欧州の調達は予測期間を通じて電子走査アレイレーダー市場シェアを25%超に維持しています。

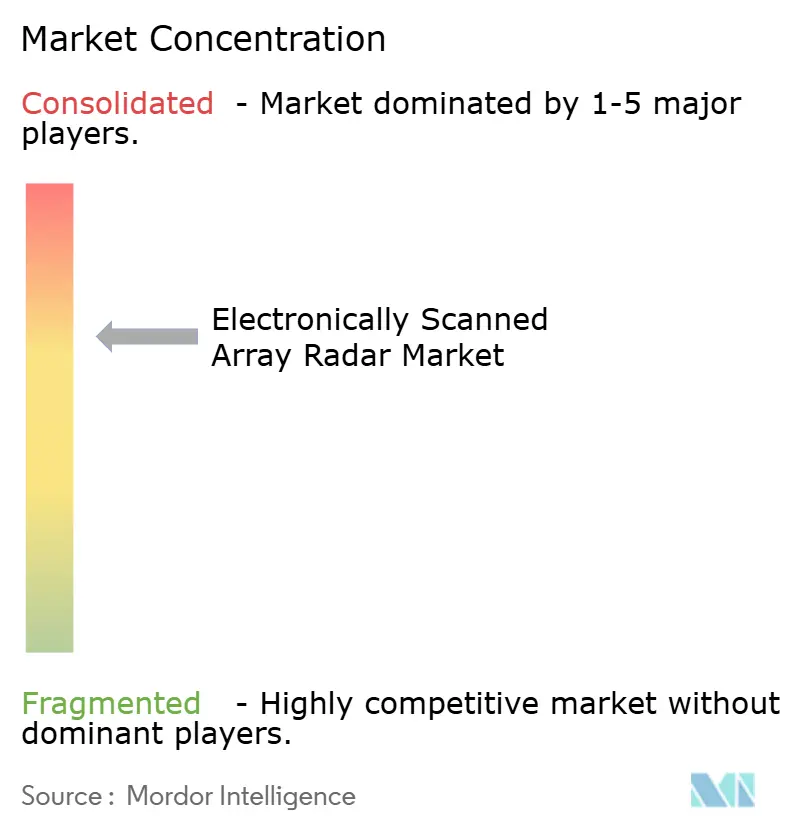

競争環境

市場は中程度の集中度を示しています。Lockheed Martin Corporation、Northrop Grumman Corporation、およびRTX Corporationは、数十年にわたるポートフォリオと垂直統合型の研究開発パイプラインを通じて、世界収益の主要シェアを共同で占めています。Raytheonのリアルタイム認知型レーダーアルゴリズムおよびGaN製造規模は競争上の優位性を提供しています。Northrop GrummanはG/ATORなど地上型多目的アレイを活用し、Lockheed Martinは長距離識別能力と海上システムを展開しています。

地域有力企業も急速に成熟しています。HENSOLDTはTRML-4DおよびCERETRONソフトウェア定義アーキテクチャで記録的な受注を維持しています。SaabはGiraffeの英国内生産を拡大し、ASELSANとHanwha Systemsは国内海軍プログラムを獲得しています。RaytheonおよびKongsbergとのノルウェーのGhostEye協力などのパートナーシップは、輸出規制の回避策としての共同開発を示しています。

新興参入者はソフトウェアファーストモデルに注力し、サードパーティの波形をホストするためのモジュール式バックエンドを提供しています。このような開放性は、アップデートに対する主権的な管理を求める軍に訴求します。一方、対UAVレーダーへの需要は、過剰設計を回避しつつコスト効率の高いデジタルビームフォーミングソリューションを使用する小規模企業を引き込んでいます。監視拠点向けのサービスとしての能力(ケイパビリティ・アズ・ア・サービス)サブスクリプションを含む新たな調達モデルが電子走査アレイレーダー市場をさらに多様化させています。

電子走査アレイレーダー産業リーダー

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

Leonardo S.p.A

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:RaytheonはSPY-6の生産に関する6億4,700万米ドルの契約を獲得し、米海軍艦隊のミサイル防衛カバレッジを拡大しました。

- 2025年5月:Raytheonはミサイル防衛局にGaNベースのAN/TPY-2レーダーを初めて納入し、弾道ミサイル防衛の射程を強化しました。

- 2025年4月:Lockheed Martinは3DELRRプログラムのもと、米空軍に最初のTPY-4レーダーを引き渡しました。

- 2025年2月:L3HarrisはAPG-83 AESAレーダーとともにブロック70 F-16においてViper Shield電子戦の初飛行を完了しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、電子走査アレイ(ESA)レーダー市場を、空中、陸上、海軍、宇宙、高高度の擬似衛星プラットフォームにおいて、位相制御されたアンテナ素子を通してビームが電子的に操縦される、すべての新しいアクティブまたはパッシブレーダーと定義している。Mordor Intelligence社によると、2025年の市場規模は102.9億米ドルである。

スコープ除外:メカニカルスキャンレーダー、パッシブRFセンサー、新しいT/Rモジュールを追加しないソフトウェアのみのアップグレードは、本評価の対象外とする。

セグメンテーションの概要

- タイプ別

- アクティブ電子走査アレイ(AESA)

- パッシブ電子走査アレイ(PESA)

- プラットフォーム別

- 空中

- 陸上

- 艦艇

- 宇宙および高高度擬似衛星(HAPS)

- 搭載方式別

- ラインフィット(新造)

- レトロフィット・アップグレード

- 周波数帯別

- LバンドおよびSバンド

- CバンドおよびXバンド

- Ku/Kaバンド

- 用途別

- 監視・早期警戒

- 火器管制および兵器誘導

- 電子戦および信号諜報(SIGINT)

- 気象および航空管制

- エンドユーザー別

- 防衛軍

- 国土安全保障・国境機関

- 民間航空および航空管制(ATC)

- コンポーネント別

- 送受信(T/R)モジュール

- デジタル信号プロセッサ

- アンテナ開口部およびレドーム

- その他のコンポーネント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのチームは、北米の調達担当者、欧州のレーダー・インテグレーター、アジア太平洋地域の部品サプライヤーにインタビューを行った。これらの話し合いにより、プラットフォーム構成の仮定、平均販売価格、予想されるレトロフィットサイクル、近い将来のオーダーブックが検証され、公開データが薄いことが判明したモデルの信頼性を高めることができました。

デスクリサーチ

モルドールのアナリストはまず、オープンソースの防衛予算ライン、SIPRIのような機関の業界団体概要、民間空域のEurocontrol交通データ、GaN T/Rモジュールの流れを詳述する税関出荷記録をマッピングした。さらに、査読付きIEEEレーダージャーナル、Questelを通じて追跡した特許出願、米国連邦通信委員会が発行した安全認証部品リストからトレンドシグナルを導き出した。D&B Hooversの財務ベンチマークとDow Jones Factivaのニュースアーカイブから、企業レベルの生産量と契約納入量を明らかにした。その他多くの信頼できる出版物やデータセットを参照し、証拠を検証、明確化、充実させた。

マーケット・サイジングと予測

まず、2024年の国防予算総額、民間船隊数、記録されたレーダー輸入額を基にしたトップダウン・ビルドが構築された。サプライヤーのロールアップとサンプリングされた単価×数量のチェックが、デュアルユース販売と機密プログラムを調整するボトムアップのオーバーレイを形成した。主要なモデルドライバーは以下の通りである:(1)地域ごとの年間国防資本支出、(2)AESAを搭載した新型戦闘機のシェア、(3)窒化ガリウムウェハーの生産量、(4)監視範囲のアップグレードに影響するミサイル脅威指数、(5)レガシーPESAセットの平均改修年数。予測は、国防支出、艦隊成長、半導体能力を予測因子とする多変量回帰を採用し、シナリオ分析は突然の禁輸措置や紛争ショックに取り組む。サプライヤー層におけるデータギャップは、類似プラットフォームからのアナログベンチマークによって埋められ、一次ソースで確認される。

データ検証と更新サイクル

出力は、独立した出荷ログと過去のASPカーブとの差異チェックを通過し、その後、シニアアナリストが異常値を検証する。レポートは毎年更新され、重要な契約や規制、地政学的な出来事によって需要の軌跡が変化した場合には、中間更新が行われる。最終的なセンスチェックは、クライアントへの納品直前に完了します。

モルドールの電子走査アレイ・レーダー・ベースラインが信頼され続ける理由

公表されている見積もりはしばしば異なる。スコープの幅、価格の前提、リフレッシュのタイミングが、ほとんどのギャップを生み出している。

ここでの主なギャップドライバーは、民間気象レーダーがバンドルされているかどうか、レトロフィット労働の扱い、選択された通貨年、将来のマルチミッションソフトウェアの収益がフロントローディングされているかどうかなどである。Mordorの規律あるセグメンテーション、年次リフレッシュ、二重層モデリングにより、ベースラインのバランスと再現性が保たれている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 102.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 10.99億米ドル(2025年) | グローバル・コンサルタンシーA | より広範なデジタルレーダーのカテゴリーを含み、発表されたが資金提供されていないプログラムもカウントする。 |

| 10.03億米ドル(2024年) | 業界誌B | 後付け割引なしの定価を使用し、スペースボーン・プラットフォームを除く。 |

| 87億米ドル(2025年) | リージョナル・マーケット・トラッカーC | 民間のATC需要を省き、保守的なASPデフレを適用する。 |

まとめると、上記の厳格なスコープ、透明性の高い変数、頻繁な検証ステップにより、Mordor Intelligenceは、ESAレーダーの機会をサイジングする関係者に、信頼性が高く、意思決定が可能な出発点を提供することができる。

レポートで回答される主要な質問

電子走査アレイレーダーの現在の市場規模はいくらですか?

市場は2026年に110億2,000万米ドルと評価されており、7.05%のCAGRで2031年までに154億8,000万米ドルに達すると予測されています。

最も速い成長が期待されるプラットフォームセグメントはどれですか?

艦艇プラットフォームが艦隊近代化および海上弾道ミサイル防衛投資に牽引されて、2031年まで10.62%のCAGRで成長をリードしています。

GaN技術がAESAレーダーにとって重要な理由は何ですか?

GaN送受信モジュールはGaAsの2倍の電力密度を提供し、冷却ニーズを低減し、サービス寿命を延長します。これらが相まってライフサイクルコストを削減し、性能を向上させます。

アジア太平洋地域は将来の成長にとってどの程度重要ですか?

アジア太平洋地域は、中国、日本、インドの持続的な調達および地域パートナーシッププログラムにより、9.61%のCAGRを記録しています。

人工知能は次世代レーダーにおいてどのような役割を果たしていますか?

AIはリアルタイムのビームフォーミング、脅威の優先順位付け、および適応型波形を可能にし、複雑な電波妨害に対する耐性を高め、オペレーターの作業負荷を軽減します。

輸出規制は国際販売にどのような影響を与えますか?

ITARおよびその他の輸出規則は承認スケジュールを延長し、技術移転を制限するため、一部の国が非米国系サプライヤーからの調達や独自のソリューション開発に向かわせています。

最終更新日: