民間航空機アビオニクスシステム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

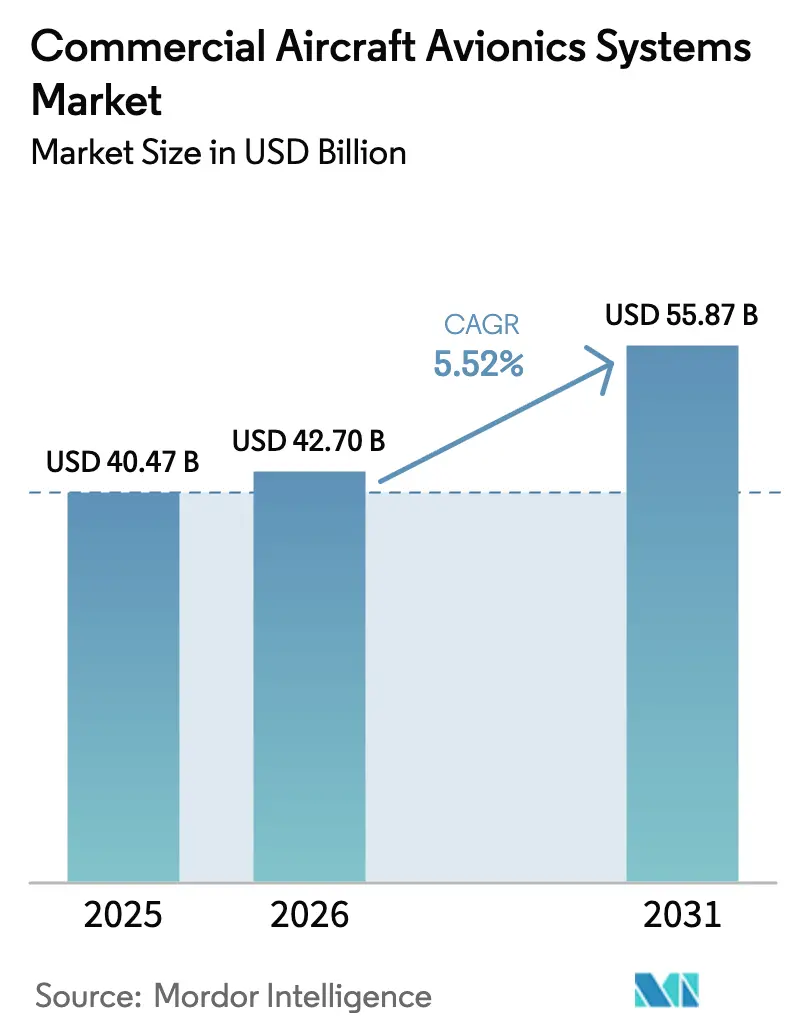

| 市場規模 (2026) | 42.70 十億米ドル |

| 市場規模 (2031) | 55.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機アビオニクスシステム市場分析

民間航空機アビオニクスシステムの市場規模は、2025年の404.7億米ドルから2026年には427.0億米ドルへと成長する見込みです。2026年から2031年にかけてCAGR 5.52%で推移し、2031年には558.7億米ドルに達すると予測されています。より厳格な搭載規制がコックピットのアップグレードを前倒しにしており、米国は現在ADS-B Outを装備している航空機に対して2031年12月までにADS-B Inを義務付け、欧州は2030年6月以降ILSカテゴリーIの使用を緊急時に限定する性能準拠航法(PBN)を要求しています。ナローボディ機材の拡大は引き続きラインフィット需要の基盤となっており、航空会社が先進的な飛行管理システムによる燃料効率と信頼性の向上を求める中、OEM統合経路を強化しています。予知保全もまた追い風となっており、BoeingのAirplane Health Management 2.0が大規模機材に展開され、整備をセンサー駆動型の間隔へと移行させています。これらの要因が相まって、民間航空機アビオニクスシステム市場は安全性、法令遵守、および運航効率の向上に焦点を当て続けており、定時出発の信頼性向上とダウンタイムの削減に貢献しています。

主要レポートのポイント

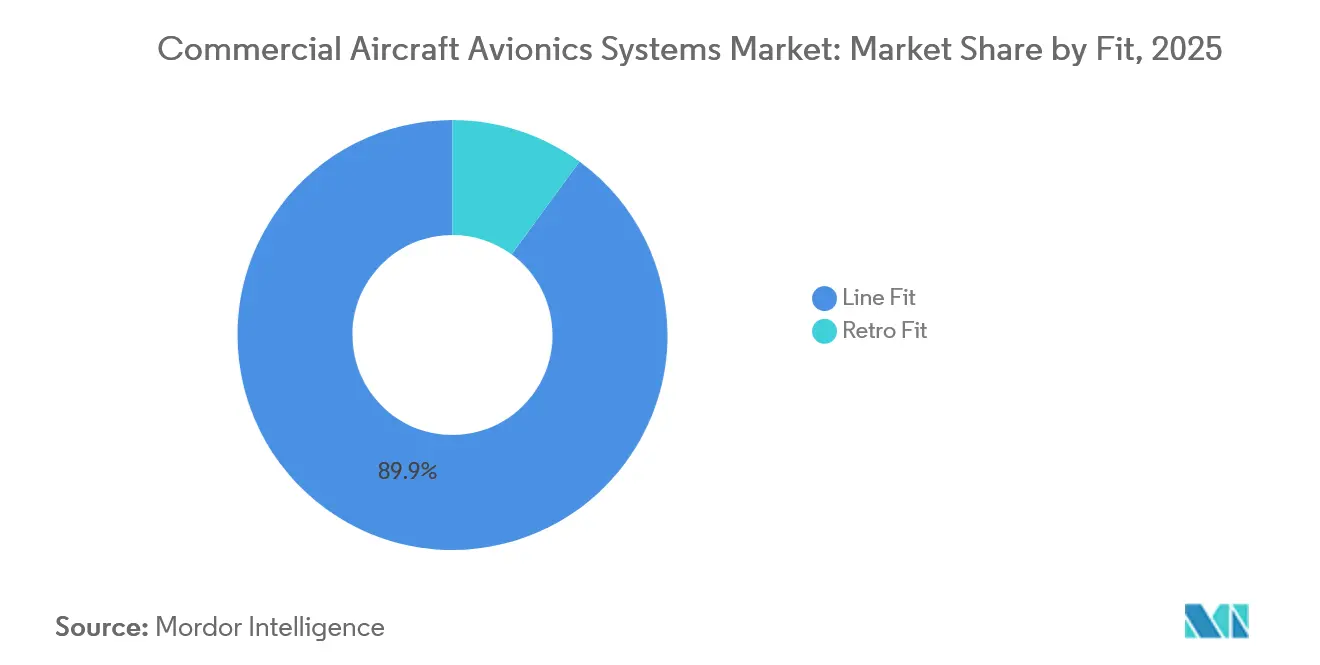

- 搭載形態別では、ラインフィットが2025年の民間航空機アビオニクスシステム市場において89.94%の収益シェアを占め、2031年にかけてCAGR 6.04%で拡大する見込みです。

- 航空機タイプ別では、ナローボディジェットが2025年の民間航空機アビオニクスシステム市場において67.83%の収益シェアを占め、2031年にかけてCAGR 6.78%で成長すると予測されています。

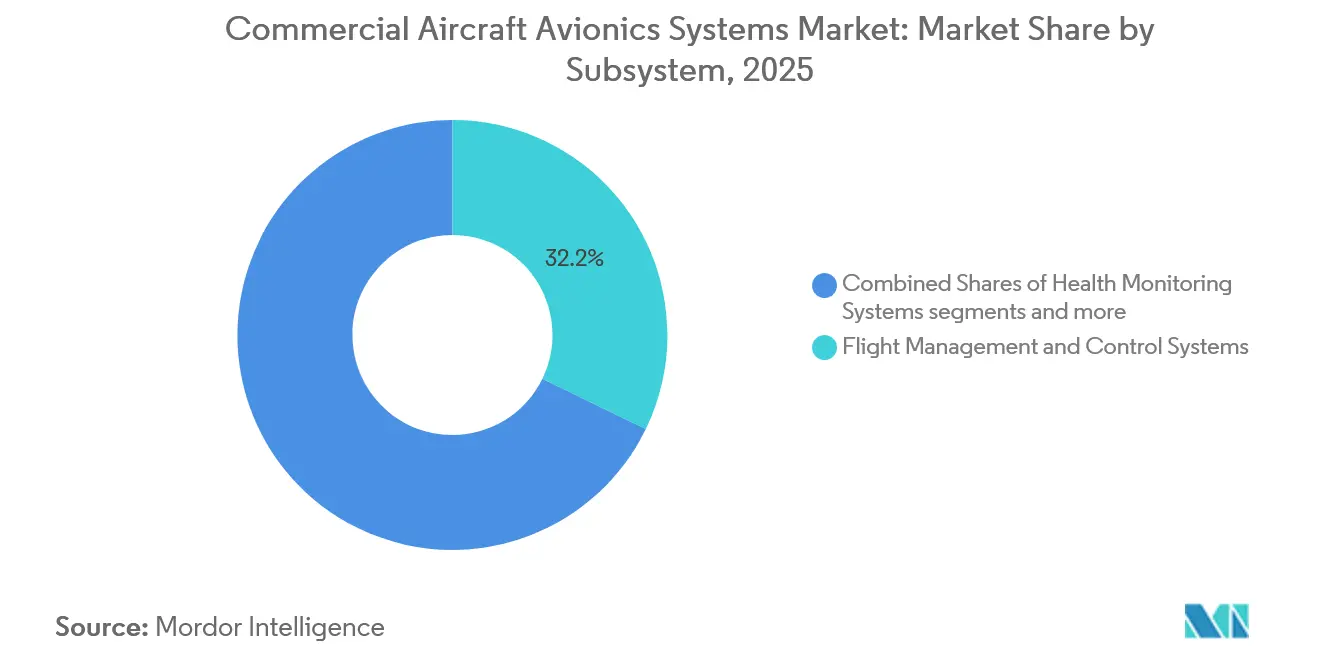

- サブシステム別では、飛行管理・制御システムが2025年に32.21%のシェアを獲得し、可視化・表示システムは2031年にかけてCAGR 7.65%で拡大すると予測されています。

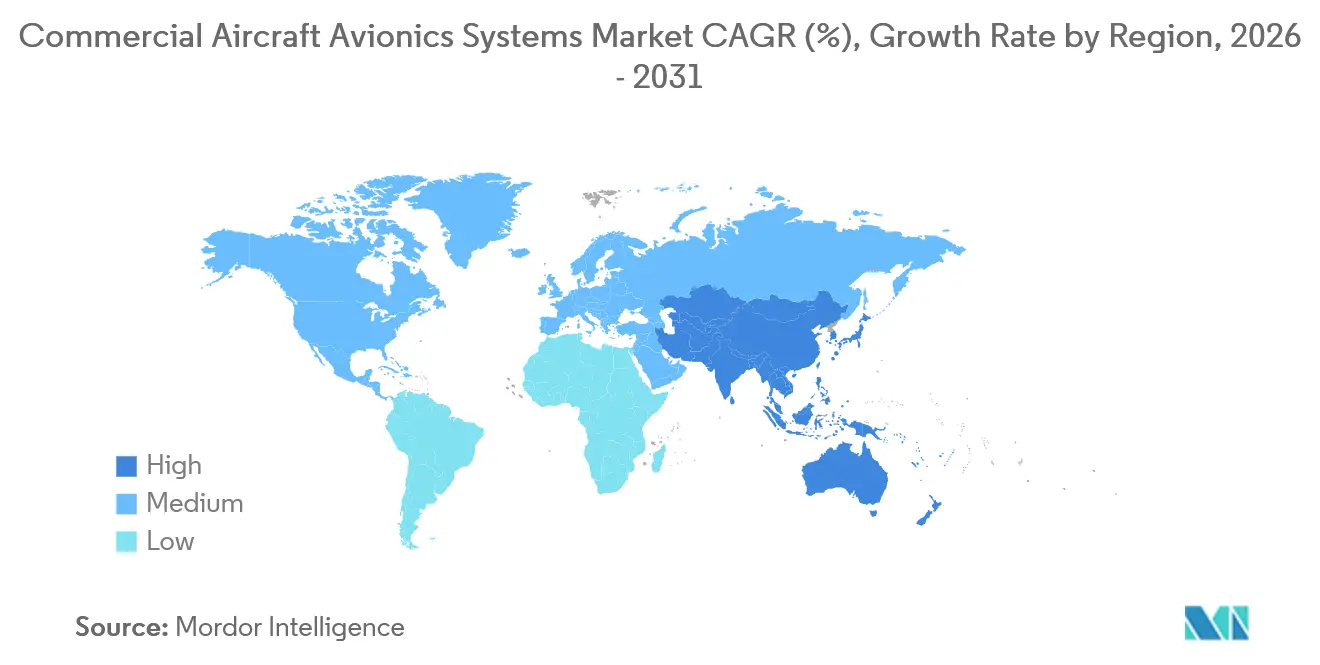

- 地域別では、アジア太平洋が2025年の民間航空機アビオニクスシステム市場において29.96%のシェアを占め、2031年にかけてCAGR 8.11%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の民間航空機アビオニクスシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機材拡大と単通路機の優位性 | + 1.8% | 世界全体、アジア太平洋および北米に集中 | 中期(2〜4年) |

| CNS/ATM搭載・監視の義務化(ADS-B、PBN、CPDLC) | + 1.5% | 世界全体、米国および欧州空域での早期効果 | 短期(2年以内) |

| 予知保全および航空機健全性監視の採用 | + 0.9% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| サイバーセキュリティ規制(EASA Part-IS;DO-326A/ED-202A)によるアップグレード推進 | + 0.6% | 欧州および北米、EASA Part-ISの影響が中東・アフリカへ拡大 | 短期(2年以内) |

| コネクテッド航空機とコックピットのデジタル化 | + 0.7% | 世界全体、北米主導でアジア太平洋での急速な成長 | 中期(2〜4年) |

| 燃料・排出コスト圧力によるFMS最適化の加速 | + 0.5% | 世界全体、欧州での規制強度が高く、北米およびアジア太平洋でプログラムが拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機材拡大と単通路機の優位性

単通路機の生産・納入は、航空会社がナローボディ機材を刷新し、統合コックピットスイートのラインフィット採用を加速させる中、アビオニクス需要の量的エンジンであり続けています。Airbusの長期予測は、アジア太平洋およびその他の成長回廊における持続的な航空機需要を強調しており、OEMの生産レートとサービス契約に連動した複数年にわたるアビオニクスコンテンツを牽引しています。民間航空機アビオニクスシステム市場は引き続き単通路機の標準化から恩恵を受けており、先進的なFMS機能、衛星航法受信機、および必要航法性能に対応した最新ディスプレイをサポートしています。航空会社が燃料節約と資産稼働率の向上を目指す中、コックピットのアップグレードは精密な経路設定とより信頼性の高いシステム健全性データに依存する広範な効率化プログラムの一部となっています。機体とエンジンをめぐる供給の緊張がタイムラインに影響を与えているものの、アビオニクスの価値が納入量に比例して拡大するナローボディプラットフォームでは需要の視認性が依然として高い状況です。

CNS/ATM搭載・監視の義務化(ADS-B、PBN、CPDLC)

規制上の期限がレトロフィットの時間的余裕を圧縮し、米国および欧州のオペレーターのロードマップに複数システムのアップグレードを組み込ませています。2025年10月の米国上院の超党派合意は、ADS-B Outを既に装備しているオペレーターに対して2031年12月31日までにADS-B Inを義務付けており、混雑したターミナルエリアおよび航路空域における交通認識・衝突警告の需要を喚起しています。[1]米国上院委員会スタッフ、「Cantwell、Cruz両議員の超党派航空安全合意によりADS-B技術の完全実装が義務付けられる」、米国上院商業・科学・運輸委員会、commerce.senate.gov 欧州のPBN規則は2030年6月6日以降ILSカテゴリーI運航を緊急時に限定し、すべての計器滑走路端においてLPV最低気象条件を伴うRNP APCHを要求しており、機材全体でSBAS対応受信機、データリンクのアップグレード、およびディスプレイの変更を加速させています。管制官・パイロット間データリンク通信(CPDLC)は引き続き拡大しており、上部空域における欧州の保護モード要件はすでに発効し、米国の国内タワーでは主要ハブで出発許可のCPDLC提供が行われています。認証待ちの状況がプロジェクトの段階的実施を形成しており、オペレーターは航空機のダウンタイムとエンジニアリングサポートのリソース可用性とのバランスを取りながら法令遵守を進めています。これらの義務は、主要空域へのアクセスと手続き上の効率化を可能にする航法、データリンク、および監視強化への支出を集中させています。

予知保全および航空機健全性監視の採用

航空会社は予知保全を拡大し、非計画的なイベントを計画的な作業に転換するとともに、定時運航の維持を図っています。BoeingのAirplane Health Management 2.0はFAA承認のもとで状態基準の計画整備をサポートし、大規模機材から高頻度データを集約してコンポーネントの劣化をより早期に検知します。[2]Boeingサービスチーム、「Airplane Health Management & Monitoring (AHM)」、Boeing、boeing.com 文書化された実績には、長距離運航における大幅なコスト削減と100%の技術的定時出発の維持が含まれており、追加の機材タイプへの広範な採用を支持しています。航空機健全性プラットフォームはアビオニクスアーキテクチャにも影響を与えており、整備管制センターに実用的な分析情報を提供するために堅牢なデータバス、機上処理、および安全な接続性が必要とされています。この変化はデジタルサービスをアビオニクスコンテンツに組み込み、信頼性とターンアラウンドタイムの向上に根ざしたライフサイクル価値へと民間航空機アビオニクスシステム市場を拡張しています。

燃料・排出コスト圧力によるFMS最適化の加速

燃料は航空会社にとって最大の運営コストの一つであるため、測定可能な削減をもたらすコックピット技術はサプライチェーンの逆風下でも持続的な資本を引き付けます。2024年に導入されたHoneywellのアップグレードFMSソフトウェアスイートは、より優れた垂直プロファイルと風最適巡航高度を目標とし、報告された燃料効率の改善がコックピット近代化の迅速な展開に向けたビジネスケースを強化しています。航法インフラプログラムも、より効率的な飛行経路を可能にする受信機や手順を含む互換性のあるアビオニクスへの下流需要を生み出しています。総じて、FMS中心のアップグレードは進化する排出規制への準拠を支援しながら、コックピット近代化の回収期間を改善する直接的な燃料コスト削減をもたらします。したがって、民間航空機アビオニクスシステム市場は、航空会社が手続き上の改善と先進的なFMS機能に結びついた複数年の効率化目標を設定するたびに恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンおよび半導体の制約による納入・レトロフィットの遅延 | - 1.2% | 世界全体、北米および欧州の製造拠点で深刻 | 中期(2〜4年) |

| 認証・耐空性承認の積滞によるSTC/TCタイムラインの長期化 | - 0.8% | 北米および欧州、アジア太平洋への波及効果 | 中期(2〜4年) |

| 航空管制官の人員不足による能力制限とROIタイミングへの影響 | - 0.4% | 北米および欧州、アジア太平洋への波及影響 | 中期(2〜4年) |

| サイバーセキュリティ遵守の負担と人材不足 | - 0.3% | 欧州および北米、世界的に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンおよび半導体の制約による納入・レトロフィットの遅延

持続的なサプライチェーンのストレスは航空会社とその整備計画に高いコストと運営上の負担を課しており、特定のレトロフィットプロジェクトを先送りにしています。納入不足と高水準の受注残がスケジュールとリソース配分に引き続き圧力をかけており、オペレーターがアビオニクス改修のために航空機を格納庫に入れるタイミングに影響を与えています。複雑なフライトデッキシステム向けのコンポーネント可用性は依然として不均一であり、その不確実性から航空会社は義務的な搭載アップグレードを優先させています。その結果、規制上の期限が必須機能を前倒しにする一方で、非重要な機能強化の設置ペースは遅くなっています。このダイナミクスは近期における民間航空機アビオニクスシステム市場のプロジェクトタイミングを形成しています。

認証・耐空性承認の積滞によるSTC/TCタイムラインの長期化

認証・監視の作業量が増加する一方で、一部の検査官機能は人員不足に直面しており、新規承認と改修のタイムラインが延びています。FAAの運航・アビオニクス検査官の欠員報告は、証明書管理と監視のスループットを制限しており、多くのアビオニクスレトロフィットが依存する補足型式証明(STC)パイプラインを制約しています。複雑なアビオニクスに関する過去の耐空性指令やソフトウェア修正は、調査と是正措置に長期間を要する可能性があることを示しており、堅牢な安全性評価と設計保証の必要性を強調しています。サイバーセキュリティ遵守への期待も大西洋両岸の認証基準に組み込まれており、意図的な不正電子的干渉に対する保護のための文書化とレビュー要件をさらに拡大しています。これらの現実はプログラムスケジュールを延長し、航空会社が法令遵守ロードマップに組み込まなければならない順序付けの課題を生み出しています。民間航空機アビオニクスシステム市場においては、プロジェクトの段階的実施が認証リソースの可用性と格納庫スロットを考慮しなければならないことを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

搭載形態別:ラインフィット設置がOEM経済を支える

ラインフィットは2025年の民間航空機アビオニクスシステム市場シェアの89.94%を占め、OEMプログラムが工場でフルスイートコックピットを統合する中、2031年にかけてCAGR 6.04%で推移すると予測されています。この規模の優位性は、Part 25適合に組み込まれる認証成果物に関するサプライヤーとの協力を強化し、航空会社が新規納入機とともに引き継ぐソフトウェアおよびハードウェアのベースラインを合理化します。搭載規制がADS-B In、PBN、および拡張データリンクに収束するにつれ、OEM設置アビオニクスは納入後のエンジニアリング負担を軽減する即応性のある法令遵守経路を提供します。欧州のPBN移行は、計器滑走路端全体でSBAS対応航法とLPV最低気象条件を標準化し、新造機における統一コックピットアーキテクチャを促進することで、このアプローチを強化しています。[3]欧州連合航空安全機関編集部、「性能準拠航法(PBN)運航への移行」、EASA、easa.europa.eu

レトロフィットは老朽化した単通路機および双通路機プラットフォームへのサービスを継続しており、航空会社は即時の法令遵守または燃料節約がダウンタイムを正当化する場合に航法、監視、およびディスプレイの変更を優先しています。欧州の2030年6月以降の非PBN運航制限とLPV最低気象条件の普及により、オペレーターはSBASを追加し、最新のガイダンスを表示するコックピットディスプレイをアップグレードするよう促されています。レトロフィットショップはまた、EASA Part-ISが2026年初頭に航空会社と整備組織に対して発効するにつれてサイバーセキュリティのアップデートを計画しており、安全なデータローダーとネットワーク分離設計が改修パッケージに組み込まれています。したがって、民間航空機アビオニクスシステム市場は、高量のラインフィット標準化と、規制された空域および手順へのアクセスを保護するレトロフィットプログラムとのバランスを取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

航空機タイプ別:ナローボディジェットが量を牽引、ワイドボディがプレミアムを獲得

ナローボディジェットは2025年の民間航空機アビオニクスシステム市場規模の67.83%を占め、ポイントツーポイントネットワークの拡大と持続的な機材更新を反映して2031年にかけてCAGR 6.78%で成長すると予測されています。Airbusの長期計画はアジア太平洋およびその他の急成長回廊における単通路機需要の強さを示しており、納入ごとのアビオニクスコンテンツを拡大しています。欧州の空域近代化と米国の搭載義務は、PBNおよびADS-B Inに対応した航法、データリンク、および監視アップグレードのラインフィットおよびレトロフィットサイクルに緊急性を加えています。これらの要件はナローボディ機材全体で一貫したアビオニクスベースラインを強化し、オペレーターの訓練の共通性とライフサイクルサポートを改善しています。航空会社はまた、高サイクルの単通路機運航においてFMS駆動の燃料節約を目指しており、大規模なナローボディサブ機材に適用した場合にその節約効果は大きく拡大します。

ワイドボディは年間納入数が過去のピークを下回る中でも高いアビオニクスコンテンツを維持しており、デュアルFMSチャンネル、ヘッドアップおよび拡張視覚システム、マルチバンド衛星通信アーキテクチャが長距離機材に一般的です。これにより機体あたりのアビオニクス価値が高まる一方、改修サイクルは進化するデータリンクおよびサイバーセキュリティ基準に沿ってディスプレイスイートと通信システムをカバーしています。予知保全の採用も、世界のハブ間での定時出発の信頼性と協調したターンアラウンドを目指す長距離機材において深く浸透しています。リージョナルジェットは法令遵守と運航最適化のための選択的なアップグレードで需要を補完しており、多くの場合予算サイクルと空域アクセスのニーズによってペースが決まります。タイプ全体にわたって、民間航空機アビオニクスシステム市場は量主導のナローボディプログラムとフルスイート統合のビジネスケースを強化する機能豊富な双通路機材の組み合わせを反映しています。

サブシステム別:飛行管理がシェアをリード、可視化システムが最速で成長

飛行管理・制御システムは2025年の民間航空機アビオニクスシステム市場規模の32.21%を獲得し、四次元軌道最適化、必要航法性能、およびFMS、オートパイロット、オートスロットル間の緊密な結合によって支えられています。HoneywellのアップグレードFMSスイートは、予測航法と風認識プロファイル管理が大規模機材全体で意味のある燃料節約をもたらす方法を示しており、オペレーターの採用を支持しています。燃料プログラムを実施している航空会社は、経路設定、手順、および航空機性能の変更を通じてコックピットガイダンスと連携した大幅な年間削減を確認しています。規制の近代化もまた、先進的な手順を実行するためにFMSと統合するマルチモード受信機とデータリンク機能への需要を持続させています。このスタックは民間航空機アビオニクスシステム市場内で運航効率と法令遵守の中核にFMSを位置付け続けています。

可視化・表示システムはCAGR 7.65%で成長すると予測されており、レガシーのブラウン管計器からSBASアプローチとエンジン・システムの統合認識をサポートする最新のLCDベースのグラスコックピットへの移行を反映しています。欧州のPBNマイルストーンは、コンパクトで統合されたフォーマットでガイダンス、地形、および手順データを確実に表示する必要がある機材全体でのディスプレイ更新を促進しています。航空会社はまた、データベースの更新を加速し、訓練と整備の共通性のためにサブ機材全体でコックピット構成を統一するデジタル経路を求めています。健全性監視とデータサービスはさらに機上可視化の役割を高め、乗務員を予測アラートと軽減策に向けています。これらの機能が収束するにつれ、民間航空機アビオニクスシステム業界はディスプレイ更新を効率性と規制遵守の両方の利点を解放するプラットフォームアップグレードとして扱うようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の市場規模の29.96%を占め、長期的な機材成長とインフラ投資に支えられて2031年にかけてCAGR 8.11%で前進すると予測されています。Airbusは2040年代にかけて同地域全体で堅調な航空機需要を予測しており、単通路機および双通路機プログラムのラインフィットアビオニクス量を強化しています。各国の規制当局は通信、航法、および監視機器のフレームワークを更新しており、2026年7月に発効する中国の民間航空法は機上システムの認証の明確性を強化しています。[4]中国民用航空局法務部、「中華人民共和国民用航空法(2026年7月1日施行)」、中国民用航空局、caac.gov.cn 航空会社が予知保全とデジタル運航を拡大するにつれ、同地域の大規模な受注残は最新のFMS、SBAS航法、および統合ディスプレイスイートへの需要増加に転換されています。これらのパターンは、アジア太平洋の民間航空機アビオニクスシステム市場をOEMの生産レート実行、規制の調和、および空港手順の展開と密接に結びつけています。

欧州と北米は合わせて最大の市場シェアを占めており、設置済み機材、強力なOEMプレゼンス、および継続的な空域近代化に支えられた成熟した需要センターを形成しています。ドイツの航空航法サービスプロバイダーは2025年に307.1万回のフライトムーブメントを記録し、フライトあたりの平均ATC関連遅延を約30秒に削減しており、システムアップグレードとモジュラーアーキテクチャがスループットをどのように支援するかを示しています。[5]DFS広報、「ドイツの2025年航空交通:フライト増加、良好な定時性」、DFS Deutsche Flugsicherung、dfs.de 米国では搭載規制と人員配置のダイナミクスがコックピットプロジェクトのタイミングを形成しており、混雑した空港でのDMEカバレッジを拡大する航法プログラムが互換性のあるアビオニクスへの需要を強化しています。欧州のPBNマイルストーンは2030年6月以降の非準拠運航を制限し、SBASアビオニクスと互換性のあるディスプレイシステムへのレトロフィット活動を集中させています。これらの要因を総合すると、両地域にわたって民間航空機アビオニクスシステム市場を持続させる複数年の法令遵守サイクルを牽引しています。

中東、ラテンアメリカ、アフリカは、予算とアクセス要件が一致するにつれて機材近代化と選択的なレトロフィットプログラムが進む、より小規模ながら戦略的な成長フットプリントを示しています。中東のプレミアム長距離オペレーターはキャビンとコックピットシステムの更新を継続しており、主要なワイドボディレトロフィットプログラムがサービス寿命を延長しアビオニクスを標準化しています。ラテンアメリカとアフリカ全体では、ADS-BとPBNの法令遵守主導のアップグレードが引き続き焦点となっており、タイムラインは規制の範囲設定と認証リソースによって決まります。予知保全プラットフォームとの商業的相乗効果も、航空会社がアビオニクスの変更をデータ駆動型の信頼性目標に結びつけるにつれて生まれています。これらのダイナミクスは、北米、欧州、アジア太平洋の高量センターを補完する多様化した地域需要に貢献し、予測期間を通じて広範な民間航空機アビオニクスシステム市場を支えています。

競合環境

民間航空機アビオニクスシステム市場は、フライトデッキスイート、通信、航法、監視、およびデジタルサービスを専門とするティア1サプライヤーによって牽引されています。これらの企業は認証の専門知識、OEM統合プログラム、および航空会社の整備目標に沿ったサポートモデルを活用しています。そのロードマップは規制遵守、燃料・排出最適化、および認証フレームワークと統合されたサイバーセキュリティ機能に焦点を当てています。航空会社が予知保全とコックピットのデジタル化を採用するにつれ、FMS、ディスプレイ、およびデータサービスを組み合わせた統合オファリングがラインフィットとレトロフィットの両チャンネルで差別化されています。この市場はライフサイクル価値を重視しており、プログラムの受注は複数年のサポートとアップグレード経路に結びついています。

最近の戦略的動向は自律性、サービス、および次世代アビオニクスへの投資を強調しています。Honeywellはパイロット、管制官、および自律システムの言語障壁を軽減するリアルタイム音声匿名化ソリューションに対してIARPAの複数年契約を獲得しました。RTXのCollins Aerospaceとオランダ王立空軍・宇宙軍は2026年を目標とした長期アビオニクスサービスセンターを設立しました。L3HarrisはJoby Aviationと提携し、防衛任務向けのハイブリッドVTOLプラットフォームを探求し、自律性とミッションシステム統合を推進しています。SafranはCollins Aerospaceの飛行制御・アクチュエーション事業を買収して拡大し、次世代リージョナル航空機のエネルギー管理に向けたOSYRYS Clean Aviationプロジェクトを立ち上げました。これらの取り組みは自律性、電動化、およびサービス成長に向けて研究開発と産業フットプリントを整合させています。

民間航空機アビオニクスシステム業界リーダー

Honeywell International Inc.

General Electric Company

Safran

Thales Group

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Panasonic Avionics Corporationは、そのAstrova機内エンターテインメント(IFE)ソリューションが100の個別航空会社プログラムで30社以上の航空会社に選ばれたと発表しました。

- 2025年9月:ThalesとインドNo.1航空会社のIndiGoは、IndiGoの既存の430機のAirbus A320機材と800機以上のA32X機の将来発注をカバーする戦略的整備契約を締結しました。この11年間の契約のもと、Thalesは「Avionics-By-The-Hour」(ABTH)プログラムに支えられたアビオニクスコンポーネントの専門修理サービスを提供します。このプログラムは重要コンポーネントの可用性を確保し航空機のダウンタイムを削減するための包括的なスペア管理ソリューションを提供します。

世界の民間航空機アビオニクスシステム市場レポートの範囲

アビオニクスとは、いくつかのミッションおよび飛行管理タスクを実行するために航空機に搭載された電子サブシステムの集合体です。これらのシステムにはエンジン制御、飛行制御システム、航法、通信、フライトレコーダー、照明システム、燃料システム、電気光学(EO/IR)システム、気象レーダー、および性能監視システムが含まれます。本調査の範囲は、貨物機、軍用機、ビジネスジェット、およびその他の個人所有、チャーター、および不定期運航航空機を除外しています。

民間航空機アビオニクスシステム市場はサブシステム、航空機タイプ、搭載形態、および地域別にセグメント化されています。サブシステム別では、市場は健全性監視システム、飛行管理・制御システム、通信・航法、コックピットシステム、可視化・表示システム、およびその他のサブシステムにセグメント化されています。異なるサブシステムには緊急システム、防火安全システム、電子フライトバッグ(EFB)、および気象システムが含まれます。航空機タイプ別では、市場はナローボディ、ワイドボディ、およびリージョナルジェットにセグメント化されています。搭載形態別では、市場はラインフィットとレトロフィットにセグメント化されています。レポートはまた、異なる地域の主要国における民間航空機アビオニクスシステム市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| ラインフィット |

| レトロフィット |

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| 健全性監視システム |

| 飛行管理・制御システム |

| 通信・航法 |

| コックピットシステム |

| 可視化・表示システム |

| その他のサブシステム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 搭載形態別 | ラインフィット | ||

| レトロフィット | |||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| サブシステム別 | 健全性監視システム | ||

| 飛行管理・制御システム | |||

| 通信・航法 | |||

| コックピットシステム | |||

| 可視化・表示システム | |||

| その他のサブシステム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

民間航空機アビオニクスシステム市場の2026年の規模はいくらで、どのくらいの速さで成長していますか?

民間航空機アビオニクスシステム市場規模は2026年に427.0億米ドルとなり、CAGR 5.52%で2031年までに558.7億米ドルに達すると予測されています。

2031年にかけて民間航空機アビオニクスシステム市場内で成長をリードするセグメントはどれですか?

ナローボディ航空機は2025年シェア67.83%とCAGR 6.78%で量をリードし、可視化・表示システムはCAGR 7.65%で最も速く成長するサブシステムです。

規制は民間航空機アビオニクスシステム市場への投資にどのような影響を与えますか?

2031年12月までの米国のADS-B Inと2030年6月以降の欧州のPBN期限はレトロフィットの時間的余裕を圧縮し、監視、航法、およびデータリンクのアップグレードへの支出を誘導しています。

民間航空機アビオニクスシステム市場で最も速く成長している地域はどこですか?

アジア太平洋はCAGR 8.11%の予測で成長をリードしており、数十年にわたる大規模な航空機納入と近代化プログラムに支えられています。

予知保全は民間航空機アビオニクスシステム市場においてどのような役割を果たしていますか?

Boeing AHM 2.0などの予知保全プラットフォームは状態基準の間隔を可能にし、文書化された定時出発とコスト削減を実現しており、採用とライフサイクル価値を強化しています。

サプライヤーは民間航空機アビオニクスシステム市場においてどのようにポジショニングしていますか?

主要ベンダーは自律性、サービス、および法令遵守に沿ったアップグレードを追求しており、AI対応アビオニクス、デポサービス、およびサイバーセキュリティ対応アーキテクチャへの投資が際立っています。

最終更新日: