民間航空機衝突防止システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

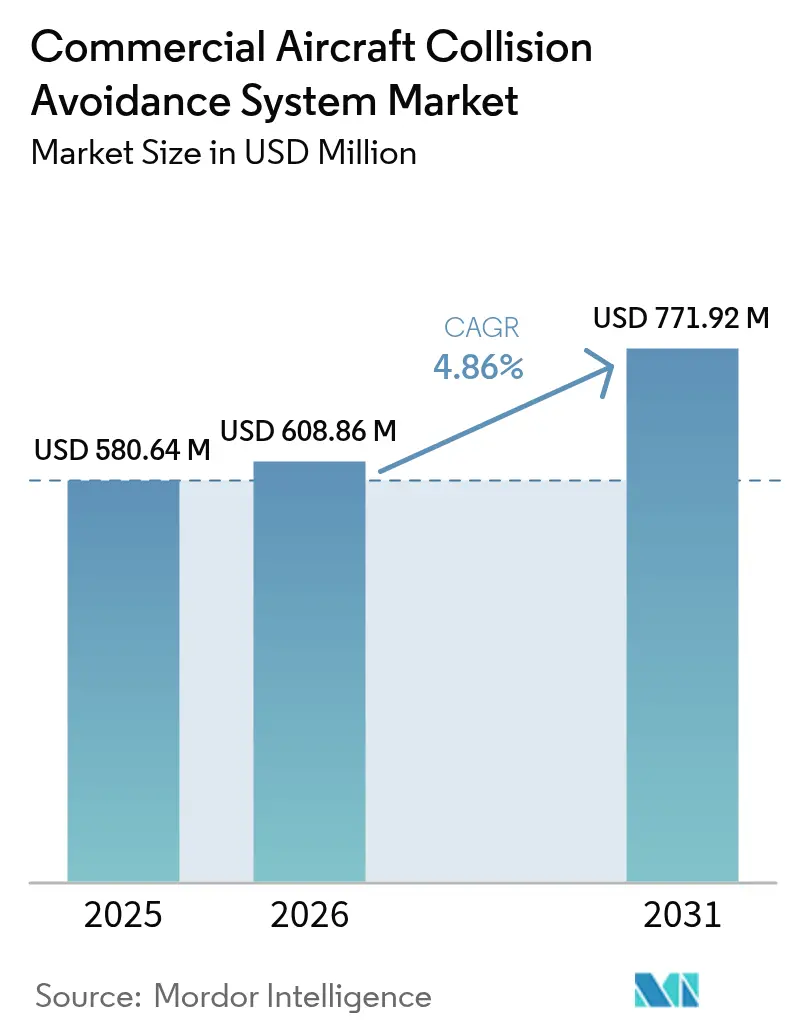

| 市場規模 (2026) | 608.86 百万米ドル |

| 市場規模 (2031) | 771.92 百万米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機衝突防止システム市場分析

2026年の民間航空機衝突防止システム市場規模は6億885万米ドルと推定され、2025年の5億8,064万米ドルから成長しており、2031年には7億7,192万米ドルに達する見通しで、2026年〜2031年にかけて4.86%のCAGRで拡大します。成熟地域における強力な改修義務、新興経済圏での急速な機体増加、およびAIを活用したACAS Xaプラットフォームへの移行が、民間航空機衝突防止システム市場の長期的な成長基盤を支えています。空域近代化プログラム(米国のNextGen、欧州のSESAR)は監視機能を豊富に備えた衝突防止ソリューションの統合を加速させており、ドローン統合に向けた継続的な研究開発への取り組みが長期的に対応可能な需要を拡大させています。OEMはTCAS、合成視覚、およびADS-B Inを組み合わせた垂直統合型の航空電子機器スイートに注力し、パイロットの作業負担を最小化する一方、アフターマーケットの専門業者は機体のダウンタイムを抑えるモジュール型アップグレードを提案しています。半導体供給の混乱と5G Cバンドの干渉リスクが近期の納品スケジュールに影響を与えているものの、規制当局による積極的な認証ガイダンスが継続的なプログラム資金の確保を支援し、需要の先送りリスクを軽減しています。

主要レポートのポイント

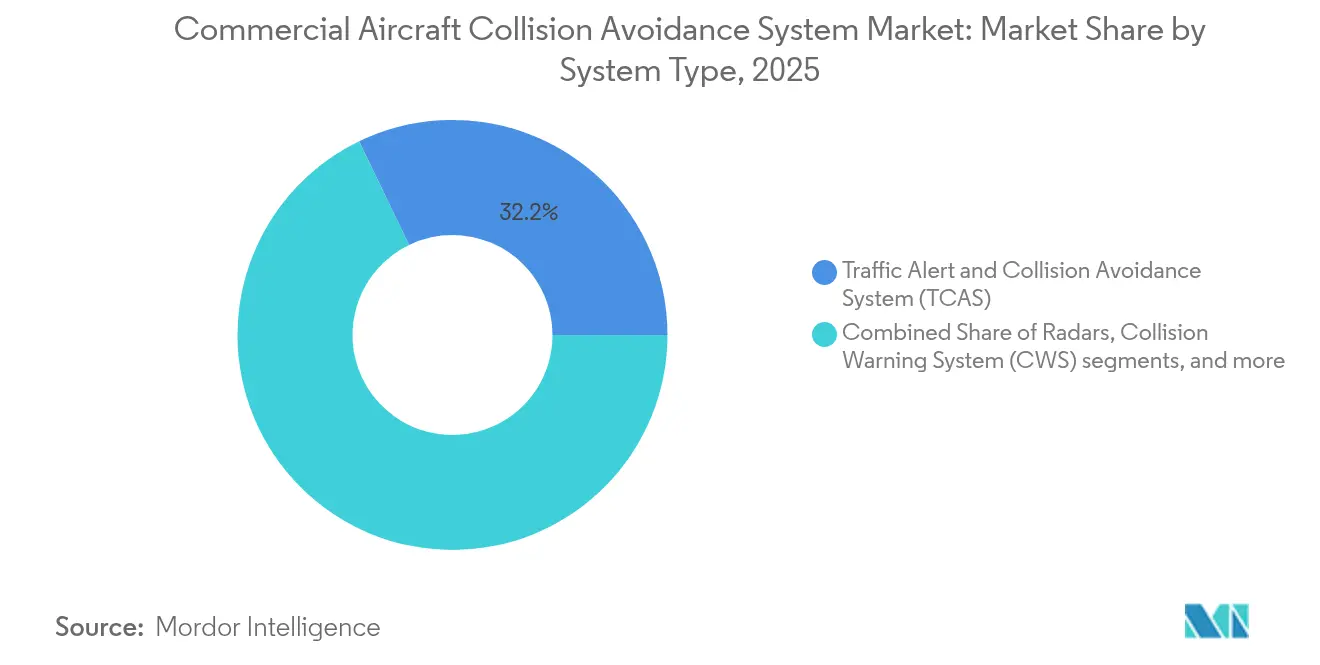

- システムタイプ別では、TCASが2025年の民間航空機衝突防止システム市場シェアの32.15%をリードしており、2031年にかけてCAGR 5.46%を記録する見込みです。

- プラットフォーム別では、民間航空が2025年の民間航空機衝突防止システム市場において80.55%のシェアを占めており、ドローンは2026年〜2031年にかけてCAGR 6.04%で成長する軌道にあります。

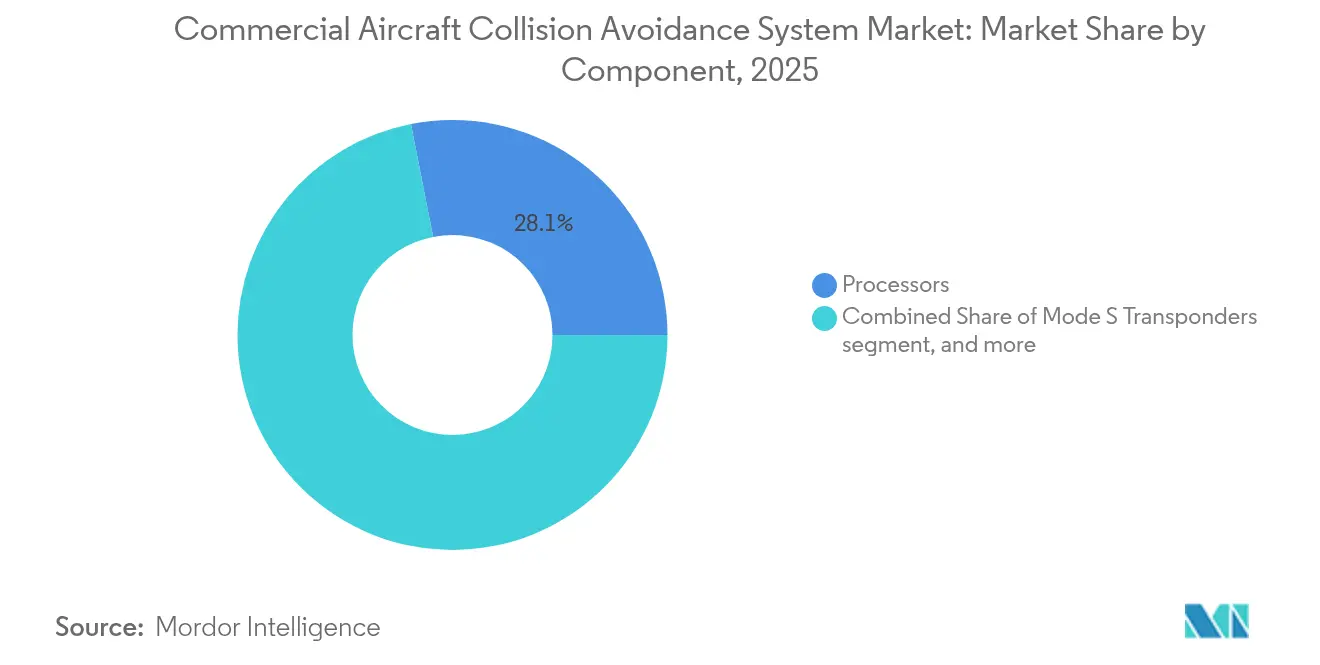

- コンポーネント別では、プロセッサーが2025年に28.10%の収益シェアを占め、アンテナおよびセンサーは2031年にかけてCAGR 5.32%で拡大しています。

- エンドユーザー別では、OEMチャネルが2025年に収益の58.10%を占め、アフターマーケットサービスは老朽機体の改修需要により5.71%のCAGRで拡大しています。

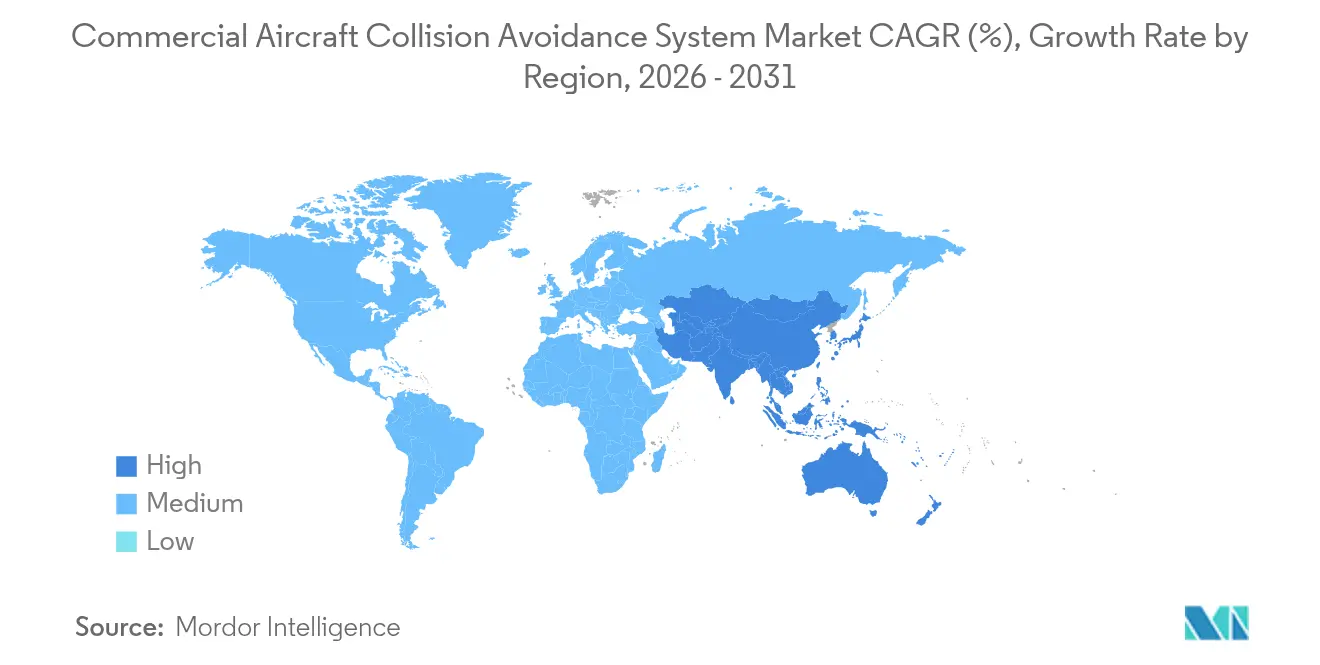

- 地域別では、北米が2025年に38.20%の地域シェアを維持しており、アジア太平洋地域は2026年〜2031年にかけて最速の5.68%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル民間航空機衝突防止システム市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICAOおよびFAAによるTCAS IIおよびACAS X改修に関する規制義務 | +1.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| 低コスト航空会社(LCC)の拡大に伴うナローボディ機納入の増加 | +0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| NextGenおよびSESARなどのグローバル空域近代化プログラムの進展 | +0.8% | 北米およびヨーロッパ | 長期(4年以上) |

| 不要な警報を削減するためのAI搭載ACAS Xaシステムの導入 | +0.7% | 北米およびヨーロッパ | 中期(2〜4年) |

| 航空会社に対する旅客安全評価向上の圧力の高まり | +0.6% | グローバル、特に成熟した航空市場 | 短期(2年以内) |

| ドローン交通統合に向けた衝突防止システムの研究開発の拡大 | +0.5% | グローバル、特にUTM先進地域への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TCAS IIおよびACAS X改修に関する規制義務

ICAOおよびFAAのアップグレードサイクルにより、航空会社は通常のメンテナンスウィンドウよりも大幅に早い段階でレガシーTCASのソフトウェアおよびハードウェアを更新することが義務付けられています。大西洋横断路線の運航者はバージョン6.04aおよび7.1への準拠を確保する必要があり、デュアル認証ソリューションの採用が促進され、ハイブリッド監視機能への需要が高まっています。機体全体の装備密度が高まることでネットワーク効果が生まれ、解決勧告の調整精度が向上し、安全性と効率性の向上が増幅されます。OEMは義務化を活用してモードSトランスポンダーおよびADS-B Inプロセッサーをバンドルパッケージとして販売し、収益性を強化しながら顧客の認証手続きを簡素化しています。その結果、生まれる受注の見通しは航空電子機器サプライヤーにとって複数年にわたる生産計画と安定した収益源を支えています。[1]「AC 20-151B – 航空交通警報衝突防止システムの耐空性承認」、米国連邦航空局、faa.gov

ナローボディ機納入の急速な成長

アジア太平洋地域の低コスト航空会社(LCC)は、A320neoおよびB737 MAXファミリーを中心とした継続的な調達拡大を促進しており、これらの機体にはTCAS IIが標準として搭載されています。ナローボディ機は路線密度の高い国内ネットワークにとって優れた経済性をもたらす一方、衝突防止機能の信頼性が特に重要となる混雑した空港周辺空域での運航を航空会社に求めます。多くの航空会社がセール・リースバック方式で新機体を調達していることから、リース会社は資産流動性を保護するために最新の監視航空電子機器を要求し、機体全体における装備率を強化しています。ナローボディ機の急増はまた、ICAO附属書10との整合を図りながら地域間の接続性を高めようとする中東、アフリカ、南米の航空当局の追随的な規制措置を促しています。その結果、民間航空機衝突防止システム市場はOEM生産スロットと直結した安定的な搭載ペースを享受しています。[2]「TCASステータスミーティングブリーフ」、国際民間航空機関、icao.int

空域近代化プログラム(NextGenおよびSESAR)

パフォーマンス基準型航行ルートは飛行距離を短縮しますが、横方向および垂直方向の間隔を狭め、自動化された競合検知ロジックへの依存度を高めます。SESARの競合解消ツールはTCASプロセッサーへの飛行軌跡予測を提供し、1090 MHzチャネルの照会量を削減して誤警報を低減します。NextGenのデータ通信タワーからコックピットへのリンクは、ACAS脅威評価の精度を向上させるリアルタイムの意図情報を提供します。産業界の合同作業グループは標準化された監視メッセージプロトコルを開発し、航空電子機器ブランド間の統合障壁を最小化することで、複合機種編成の機体における改修の複雑さを軽減しています。これらの取り組みは基本的な安全機能を超えたシステム価値を向上させ、制約の多い都市部空港における容量拡大の中核となる実現技術として衝突防止技術を位置付けています。

AIを活用したACAS Xaの導入

ACAS Xaに組み込まれた機械学習(ML)アルゴリズムは、接近率、遭遇形状、および速度ベクトルを評価し、パイロットの信頼を損なう不要な解決勧告を排除します。フィールド試験では、TCAS IIと比較して不要な警報が55%削減されることが明らかになっており、乗員は高度プロファイルを維持しながらATCの混乱を回避することが可能となっています。航空会社は、高度変動の減少がスムーズな上昇・降下計画につながることで、測定可能な燃料消費量の節減を報告しています。認証当局は、既存の航空電子機器ベイにACAS Xaプロセッサーカードをグランドファーザー承認する指針を公表しており、運航者のハードウェア交換コストを低減しています。これらの性能面およびコスト面での利点は、コスト制約のある地域航空会社や貨物運航者に向けて民間航空機衝突防止システム市場の対応可能な規模を実質的に拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域航空会社および薄利航空会社向けの高い導入コストとライフサイクルコスト | -0.8% | グローバル、特に新興経済圏での影響が顕著 | 短期(2年以内) |

| 航空電子機器システムに影響を与える半導体サプライチェーンの混乱 | -0.6% | グローバル、特にアジア太平洋の製造業への集中 | 中期(2〜4年) |

| レーダー高度計周波数への5G Cバンド干渉のリスク | -0.4% | 北米および5G Cバンドが展開された地域 | 短期(2年以内) |

| 新興経済圏におけるシステム展開の規制上の遅延 | -0.5% | アジア太平洋、中東・アフリカ、南米の新興経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストおよびライフサイクルコスト

TCASまたはACAS Xの完全な改修キット(プロセッサー、アンテナ、配線、コックピットディスプレイ)は、機器価格がおよそ15万米ドルに達し、搭載作業費、飛行試験認証、ダウンタイムを加えると10年間の総所有コストは20万米ドルに近づきます。南米およびサハラ以南のアフリカにおける薄利の地域航空会社は、規制期限の直前までこうしたアップグレードを先送りすることが多く、サプライヤーの販売サイクルを長期化させます。OEMおよびリース会社が提供するファイナンスパッケージはキャッシュフローの圧迫を軽減する一方、利息コストが想定される燃料効率改善による回収効果を損なわせます。コストに敏感な運航者は、定期的な重整備に合わせた段階的な機能展開を可能にするモジュール設計を好む傾向がありますが、この段階的な採用はベンダーの即時収益認識を遅らせます。この経済的なハードルは低収益市場における近期の普及を制限し、民間航空機衝突防止システム市場の上振れ余地を縮小させています。[3]「航空アフターマーケットの展望」、Solomon Partners、solomonpartners.com

半導体サプライチェーンの混乱

航空グレードのマイクロプロセッサーは、民生用電子機器と比較して長い認定期間を要するニッチな製造ノードに依存しています。パンデミック期に自動車およびデータセンター顧客向けの生産に回された工場容量の再配分により、航空電子機器のリードタイムに波及する供給不足が生じました。プロセッサー不足により、統合業者は二次的なファブへのデュアルソース調達を余儀なくされ、RTCA DO-254に基づく新たなハードウェア検証プログラムが開始され、認証が6〜12ヶ月遅延しています。スペアパーツを待つ航空会社は機体を駐機させるか最低装備品目リストの免除を受けて運航しなければならず、定時運航信頼性を低下させ、改修スケジュールを遅延させています。一次サプライヤーがバッファー在庫を積み増しているものの、長期的なコンポーネントの受注残は少なくとも2027年まで民間航空機衝突防止システム市場の出荷成長を抑制するリスクが残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:TCASの優位性が市場の進化を牽引

TCASは2025年の民間航空機衝突防止システム市場シェアの32.15%を占め、2031年にかけてCAGR 5.46%を記録すると予測されています。採用の勢いは、ADS-B In監視を統合し1090 MHzの照会輻輳を最小化するバージョン7.1ソフトウェアへの義務的なアップグレードから生じています。TAWSは山岳地帯付近で運航するタービン機体の保護を継続し、合成視覚オーバーレイは最新のグラスコックピットにおけるパイロットの状況認識を向上させます。レーダーベースの監視は、ADS-Bカバレッジが均一でない二次空域において引き続き不可欠であり、信号劣化条件下でのシステム冗長性を確保しています。OCASおよびヘリコプター特有の衝突警報製品は低高度飛行域に対応し、民間ヘリコプターおよび緊急医療サービスのニッチ市場におけるクロスセルチャネルを開拓しています。

市場参加者はプロセッサーとディスプレイを共有する統合監視スイートとTCASロジックをバンドルし、搭載システムの重量を低減するとともに総消費電力を削減しています。この集約化によりコックピットの設置面積が縮小し、コネクティビティのアップグレードのためのパネルスペースが確保されます。AIアナリティクスがACAS Xa研究プログラムから主流のTCAS製品へと普及するにつれ、レガシー機体はハードウェア交換なしに今後の性能基準を満たすソフトウェアのみのアップグレードを享受できるようになります。その結果、TCASは民間航空機衝突防止システム市場において長期的な収益の見通しを支えるアンカー製品ラインとしての地位を維持し、サプライヤーが段階的な付加価値提案を展開する基盤となっています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

プラットフォーム別:民間航空がリードしながらドローンが加速

民間航空プラットフォームは2025年に収益シェアの80.55%を占め、単通路機生産ラインへの標準搭載と、データリンクサブスクリプションおよび定期的なソフトウェア更新を含む堅牢なアフターマーケットサービス契約によって支えられています。ワイドボディ機の改修は、双通路機の配線ルートと広範な認証文書作業のため、より複雑な統合作業を伴い、機体当たりの収益は高くなりますが、搭載サイクルは長くなります。一般航空の運航者は、航空会社グレードのコストを負担せずに安全性を向上させるためにコンパクトなプロセッサーボードと統合型交通ディスプレイを採用しており、ビジネスジェット機体における安定した交換需要を下支えしています。

ドローンはBVLOS(目視外飛行)の規制枠組みおよび有人航空機と同等の検知・回避機能が求められる都市空中モビリティ(UAM)プロトタイプに牽引され、CAGR 6.04%を記録する見通しです。小型化されたプロセッサーと軽量なフェーズドアレイアンテナがこの拡大を支えていますが、認証経路はいまだ未成熟であり、収益の実現を長期化させています。航空電子機器の既存企業とロボット工学系スタートアップ企業との業界横断的な協業が製品の成熟を加速させ、2030年以降において民間航空機衝突防止システム市場に相当規模の追加対応可能機会をもたらす可能性があります。

コンポーネント別:プロセッサーが高度な機能を実現

プロセッサーは2025年に28.10%を占め、高度な脅威評価アルゴリズムおよびセンサーフュージョンルーティンの計算基盤としての役割を反映しています。AIに対応したシステムオンチップ設計への移行はハードウェア費用を増大させますが、マルチ脅威追跡と誤警報率の低減を可能にする飛躍的な性能向上をもたらします。協調機動ロジックに不可欠なモードSトランスポンダーは、10年の交換サイクルを背景に安定した改修需要を維持しています。アンテナおよびセンサーはCAGR 5.32%を記録しており、サイズを増大させることなく測距精度を高める動的ビームシェーピングが可能なアクティブ電子走査アレイへの移行から恩恵を受けています。

ディスプレイおよび警報ユニットは、パイロットの作業負担を軽減する高解像度の合成視覚オーバーレイと直感的な音声警報方式へと進化しています。サプライヤーは航空電子機器機能全体にわたって共有グラフィカルライブラリを活用し、一貫したヒューマンマシンインターフェースを提供しています。コンポーネントのイノベーション全体が技術刷新のパイプラインを維持し、機体運航者を段階的なアップグレードプログラムに継続的に関与させ、民間航空機衝突防止システム市場に繰り返し発生する収益源を加えています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー別:機体老朽化を反映したアフターマーケットの成長

OEMチャネルは2025年に最終組立ラインへの衝突防止ハードウェアの契約搭載および型式証明の効率性を活用することにより、市場収益の58.10%を確保しました。体系化されたサービスレベル契約によりソフトウェアの更新とフィールドサービスエンジニアによるサポートが保証され、長期的な顧客ロイヤルティを強化しています。特筆すべきは、多くのOEMが購入契約にデータアナリティクスサブスクリプションを組み込み、継続的な年間収益を創出していることです。

アフターマーケットサービスはCAGR 5.71%で拡大しており、これは就航中の民間機体の約35%が機齢15年以上となり、義務的な陳腐化対応と互換性アップグレードが発生していることによります。独立系の整備・修理・オーバーホール(MRO)センターは、配線ハーネスの事前製造および拡張現実(AR)メンテナンス支援ツールの活用によりダウンタイムを短縮することで差別化を図っています。デジタルツインアプリケーションはフライトクリティカルな事象が発生する前にコンポーネントの故障を予測し、航空会社が姉妹機体間でスペアを共有し在庫コストを最小化することを可能にしています。このサービス中心モデルは、新規機体納入の変動に対する民間航空機衝突防止システム市場の回復力を高めています。

地域分析

北米は2025年において民間航空機衝突防止システム市場の38.20%のシェアを維持しており、FAAの改修義務と米国の主要航空会社における技術刷新文化の定着によって支えられています。当地域は成熟したMROインフラとOEMとの近接性から恩恵を受けており、認証リードタイムを短縮してACAS Xaの飛行試験プログラムの早期採用を促進しています。カナダ当局は米国の基準に整合しており、機体全体のアップグレード決定を合理化する統一された越境規制環境を提供しています。

アジア太平洋地域は2031年にかけてCAGR 5.68%を記録すると予測されており、インドおよび東南アジアにおける二桁台の旅客数増加と継続的なナローボディ機の受注残が原動力となっています。ICAO附属書10に基づく規制の調和が、国際路線権の確保を目指す低コスト航空会社(LCC)の間での装備加速を促しています。国内のeコマース需要もまたドローンの検知・回避投資を促進し、従来の有人機のボリュームを補完しています。ただし、5Gの展開スケジュールの相違が高度計の相互運用性の課題を生み出しており、運航者は衝突防止のアップグレードを完了する前に地域技術指令に基づいて対応する必要があります。

ヨーロッパはSESARの競合管理試験の早期実施により堅固な導入基盤を有しています。ADS-B InデータのTCASロジックへの継続的な統合は、義務化期限よりも早い段階での投資を航空会社に促すさらなる性能向上をもたらすことが期待されています。一方、南米、中東、アフリカはADS-B地上インフラの整備が不十分なため、当面はレーダーを組み合わせたTCASソリューションがより有効です。このような監視能力の地域差がサプライヤーの市場開拓戦略を形成しており、民間航空機衝突防止システム市場における地域密着型の提携モデルを強化しています。

規制環境

商用航空機の衝突回避装備は、附属書10第IV巻に基づくICAOの標準及び勧告方式(SARPs)に根ざしている。改正91(2022年発効)は、従来のACAS II/TCAS II規定に加え、ACAS Xファミリー(ACAS Xa/Xoを含む)を国際的に認知された枠組みとして導入した。米国では、FAAがTCAS/ACASの設計承認ガイダンス及びACAS Xa/Xo向けのTechnical Standard Order TSO-C219を通じて承認経路を維持しており、進化する標準や相互運用性の要件に合わせるため、更新版のTSO-C219aが審査中である。

欧州では、衝突回避に関するコンプライアンスは、機上ACAS装備に関するEU実施規則に結びついている。委員会実施規則(EU)2025/343(2025年2月採択)は、TCAS II version 7.1に加え、ACAS Xa/Xoについて欧州空域での明示的な受容を規定している。ACAS運用に関するEUROCONTROLの安全資料及び運用ガイダンスは、標準化されたパイロット対応と運用上のベストプラクティスをさらに強化し、欧州空域を横断して運航する事業者の複数国間での一貫性を支えている。

バリューチェーン分析

バリューチェーンは、航空グレードの電子部品及びRFコンポーネント(プロセッサー、メモリ、電源管理、1090MHzトランスポンダー/レシーバーのフロントエンド)から始まり、LRUメーカーへと供給される。これらのサプライヤーは、衝突回避コンピューター、モードSトランスポンダー、アンテナ、コックピットの警報/表示インターフェースを統合する。Honeywell、Collins Aerospace(RTX)、ACSS(Acron AviationとThalesの合弁会社)などのティア1アビオニクスサプライヤーは、TCAS/ACAS機能をサーベイランス・スイートにパッケージ化し、隣接機能(例えばトランスポンダーや地形認識)と処理及びHMI要素を共有することで、航空会社の重量、配線、装備コストの管理を支援できる。

認証及び相互運用性は、チェーン全体の製品ロードマップを形作る。RTCA SC-147及びEUROCAEのワーキンググループは、複数ベンダー間の調整に関する性能標準及びガイダンスを維持しており、規制当局(FAA、EASA、及びICAO附属書10に整合する各国当局)はTSO/ETSO及び機体レベルの承認を通じてコンプライアンスを検証する。市場への供給は、航空機メーカーによるOEMラインフィット・プログラムを通じて、またアフターマーケットでは設置、飛行試験、文書作成を行うMRO及びアビオニクス・インテグレーターを通じて行われる。このアフターマーケット経路は、航空グレード半導体の供給が逼迫すると、アビオニクスのリードタイムの影響を受けやすい。UAS向けのACAS X派生型の登場は並行した開発ラインを追加しており、ACAS Xu機器の認証を可能にするTSOなどのFAAの措置は、標準から製品、そして運航者へと至る循環を従来の航空会社の機隊を超えて拡張している。

競争環境

民間航空機衝突防止システム市場は中程度の集中度を示しており、上位5社が主要な合算収益を占め、顕著ではあるものの支配的ではない集中度を反映しています。Honeywell International Inc.、Thales Group、Garmin Ltd.、L3Harris Technologies, Inc.、Collins Aerospace(RTX Corporation)は、プロセッサー、アンテナ、ディスプレイを自社設計する垂直統合を実行し、収益性の確保と認証依存性の低減を図っています。ボーイングおよびAirbus SEとの長年にわたる関係が標準搭載の地位を確保し、安定した収益を生み出す一方、軍用分野でのノウハウが民間規制当局から高く評価される高い信頼性の実績を支えています。

既存企業がモジュラー・オープン・システムズ・アプローチの義務化要件に準拠したオープンシステムアーキテクチャを追求する中、戦略的提携が広がっています。例えばCollins Aerospaceは、ビジネスジェットおよびロータークラフトプログラム全体にわたる共通航空電子機器プラットフォームを採用し、機体数量全体にわたって研究開発の償却効果を転換しています。一方、L3Harrisの民間航空電子機器部門(現Acron Aviation)の売却は、ドローンの検知・回避センサーなどの成長隣接分野への集中を可能にするポートフォリオ最適化のトレンドを示しています。

ドローンセグメントにおける競争の激化が顕著であり、アジャイルなソフトウェア企業が従来のハードウェア中心モデルを迂回するクラウドベースの競合解消エンジンを導入しています。これに対抗するため、既存サプライヤーはMLスタックを既存のTCASの交換可能ユニットに直接組み込み、ハードウェア全面交換なしにアップグレードパスを提供しています。コストに敏感な地域航空会社は限界コストで高度な機能にアクセスできるようになり、新規参入者による破壊的イノベーションの展望は複雑化しますが、民間航空機衝突防止システム市場全体のイノベーションの勢いを刺激しています。

民間航空機衝突防止システム産業リーダー

Honeywell International Inc.

Thales Group

L3Harris Technologies, Inc.

Garmin Ltd.

Collins Aerospace(RTX Corporation)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会の一つは、規制当局や標準化団体がTCAS II version 7.1を超える受容基準を正式化する中での、商用機隊におけるACAS Xへの移行である。具体的な兆候としては、委員会実施規則(EU)2025/343が欧州でACAS Xa/Xoの受容を採用したこと(2025年2月)、及びEUROCAEがACAS XaおよびXo派生型のMOPSを定めるED-256を公表したこと(2026年4月)が挙げられる。これらの動向が相まって、サプライヤーはパイロット向けのRA(解決指示)慣行を維持しつつ、迷惑警報を減らし、サーベイランスが充実した空域近代化環境における相互運用性を改善するアップグレード経路を提供する余地が生まれている。

もう一つの機会は、フライトデッキの全面的な近代化がコスト的に見合わない生産終了機種や中期機種向けに、ADS-B Inと衝突回避を組み合わせた改修パッケージである。2026年4月、ATSGが主導しInnovative AerosystemsおよびACSSと提携し、ボーイング757及び767の運航者向けにADS-B In改修パッケージを開発・認証するプログラムを開始した。これは、インテグレーター及びアビオニクスメーカーが特定のレガシー機隊を対象とすることで需要を拡大できることを示している。UAS及び混合乗員空域の統合も技術の展開余地を広げており、FAAが報告したACAS Xロジックの飛行試験検証活動(遠隔操縦航空機を試験台として使用、2026年4月)は、自律的なRA演算への継続的投資を示しており、有人商用航空機と新興の無人運航の双方にまたがる製品群を支えている。

最近の業界動向

- 2026年4月:Airborne Maintenance & Engineering Services(ATSGの子会社)、Innovative Aerosystems、及びACSSは、ボーイング757及び767の運航者向けにADS-B In改修パッケージを開発・認証するプログラムを開始した。この取り組みは、アビオニクスの近代化がダウンタイムや経済性によってしばしば制約される大規模な就航中機隊セグメントを対象としており、衝突回避機能を補完するサーベイランス入力を追加する体系的な経路を生み出している。

- 2026年2月:Cathay Groupは、新型エアバスA330neo及びA321neo/A320neo機隊向けに、ACSS製のT3CAS交通衝突回避システムを含むThalesのアビオニクス・ソリューションを選定した。この選定は、大量生産の商用プラットフォームにおける統合衝突回避LRUのラインフィット・モメンタムを強化し、主要航空会社の機隊獲得を通じてACSSのポジショニングを強化する。

- 2024年8月:Garminは、Textron Aviationが同社のRunway Occupancy Awareness衝突回避ソフトウェアをセスナ・キャラバンのターボプロップ機に認証したと発表した。この認証により、現行生産中の機種に配備型の滑走路占有認識能力が加わり、混合機隊全体で機上衝突回避システムを補完し得るソフトウェア主導の安全機能のより広範な採用を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、商用航空機に搭載される衝突回避アビオニクスから得られる収益を追跡するものであり、交通を検知して空中衝突リスクを低減するための解決指示(レゾリューション・アドバイザリー)を生成する認証済み機上システム(例:TCAS及びACASの各種派生型)を対象とする。

対象範囲外:地上の航空管制インフラ、空港地上動線管理システム、及び商用機隊に販売されていない未認証のプロトタイプは対象外とする。

セグメンテーション概要

- システムタイプ別

- レーダー

- 航空交通警報衝突防止システム(TCAS)

- 地形認識警報システム(TAWS)

- 衝突警報システム(CWS)

- 障害物衝突防止システム(OCAS)

- 合成視覚システム

- プラットフォーム別

- 民間航空

- ナローボディ機

- ワイドボディ機

- 地域ジェット機

- 一般航空

- ビジネスジェット機

- 民間ヘリコプター

- ドローン

- 民間航空

- コンポーネント別

- プロセッサー

- モードSトランスポンダー

- アンテナおよびセンサー

- ディスプレイ・警報ユニット

- エンドユーザー別

- 完成機メーカー(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- フランス

- ドイツ

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、及び検証

デスクリサーチ

デスクワークは、商用衝突回避装備の運用及びコンプライアンスの背景をマッピングすることから始まり、それを測定可能な入力データに変換する。装備要件の契機を理解するため、ICAOの標準及びガイダンス資料、FAAの勧告及び安全刊行物、EASAの規則及び通知、IATAの交通及び機隊アップデートといった公開の航空・安全情報源を参照する。

需要シグナルの規模を測るため、OEMの納入及び受注残の開示、航空会社の年次報告書及び投資家向けプレゼンテーション、該当する場合は耐空性改善命令、サーベイランス及び衝突リスクに関する査読済みの航空安全論文もレビューする。公開の貿易及び通関統計は、国境を越えたアビオニクスの出荷方向を照合するために選択的に使用し、特許データベースは、コンセプト段階の作業を商用収益に混入させないよう配慮しつつ、技術の方向性(例:ACAS Xロジック)を確認するために調査する。場合によっては、企業財務及びニュースの有料購読サービスを用いて収益の実態及び時期を確認し、公開文書で確認できる内容と照合する。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多くの情報源が使用された。

一次インタビュー及び調査

一次調査は、商用機隊のうちどの程度がTCAS IIを運用しており、どの程度がより新しいACAS対応構成を運用しているかを確認し、改修サイクルがラインフィット需要とどのように異なるかを把握するために用いられる。主要地域にわたって、アビオニクスエンジニアリング、認証、アフターマーケット支援、航空会社の技術運航部門、及びMRO計画部門の回答者と対話し、デスクリサーチで得られた知見のギャップを埋め、前提条件の妥当性を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | アジア太平洋(APAC):43% |

| ミッドティア:47% | 機能/事業部門リーダー:29% | 欧州・中東・アフリカ(EMEA):34% |

| 小規模プレーヤー:15% | マネージャー:56% | 南北アメリカ:23% |

市場規模算定及び予測

市場規模算定は、世界の商用機隊の稼働状況及び航空機納入スケジュールを衝突回避装備の想定設置台数に変換するトップダウンの需要プール評価を基に構築され、その後、義務付けられた装備要件及びアップグレード時期を通じてフィルタリングされる。モデル構築後は、抽出したユニット価格帯、改修キットの導入シグナル、MRO及び航空会社の技術チームからのチャネル・フィードバックなど、選択的なボトムアップ検証が用いられ、初回試算に乖離が見られる場合に合計値の調整に活用される。

モデルに用いられる主要な入力データには、商用航空機の納入及び退役、改修とラインフィットの比率、アビオニクスの更新及び大規模整備に連動する更新間隔、装備に影響する認証及び義務化のタイムライン、システム世代別の平均販売価格の推移が含まれる。予測は主にシナリオ分析に依拠しており、ベースケース、保守的ケース、及びより高い納入水準のケースをマッピングし、機隊成長及びアップグレードのペースについてインタビュー対象者の見解と整合させる。一部の地域でボトムアップのシグナルが不十分な場合は、機隊構成及び地域の規制整合性に基づく普及率の代理指標を適用し、その後、独立した整備活動の兆候に照らして出力を検証する。

データ検証及び更新サイクル

算出結果は複数回にわたって検証され、合計値が実際の航空業界のシグナルと整合するようにしている。商用機隊規模の変動、航空機の受注残、既知の改修時期といった独立した指標と結果を比較し、想定される装備リズムに合わない乖離を調査する。

承認前に、前提条件は第2のアナリストによるレビューを経て、外れ値が生じた場合は少数の回答者への再接触を行い、変化が実質的なものか時期的な要因によるものかを確認する。報告書は年次で更新され、義務化の変更、大規模な納入変動、認証主導の改修加速など重要な事象が発生した場合には中間更新が行われる。納品直前には、アナリストが最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceによる商用航空機衝突回避システム市場規模と他の公表推計値との比較

衝突回避システムに関する公表市場規模は、テーマ名が似ていても大きく乖離して見えることがある。この違いは通常、どのプラットフォームを対象に含めるか、どの年を基準年とするか、アップグレード価格をどのように扱うか、前提条件をどの程度の頻度で更新するかに起因する。

主な乖離は、一般航空(GA)及びドローンを航空会社の機隊と同じプールに含めるかどうかから生じており、Mordor Intelligenceは、全ての機上プラットフォームを一つの合計値にまとめるのではなく、納入、改修時期、義務化に基づく装備要件を追跡する認証済み商用航空機の設置及びアップグレードに対象を限定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 580.64 M (2025) | |

| 業界紙発行元A | USD 455.01 M (2025) | より狭義の商用定義を用いることが多く、改修及びアップグレードの価値を過小評価する可能性があり、より新しいACAS対応システムの価格推移をより平坦なものと想定している場合がある。 |

| 業界ポータルB | USD 439.46 M (2024) | より早い基準年及び異なる予測期間を用いており、大規模整備サイクルにより設置が後の期間にずれ込む場合、そのタイミングの影響を見落とす可能性がある。 |

これら3つの数値を見比べると、乖離の大部分はプラットフォームの対象範囲、基準年の選択、及びアップグレードに伴う平均販売価格(ASP)の推移の扱い方によって説明される。当社の市場規模算定は、合計値を機隊数、装備要件の契機、及び検証可能な前提条件に紐づけて追跡可能な状態に保っており、納入、義務化、または改修時期に変化があった場合には再計算が可能である。

レポートで回答する主要な質問

2031年までのグローバル民間航空機衝突防止システム市場の予測価値は?

市場は2031年までに7億7,192万米ドルに達すると予測されており、2026年の水準からCAGR 4.86%を反映しています。

現在、採用をリードしているシステムタイプはどれですか?

TCASは市場シェアの32.15%を占め、2031年にかけて最も成長が速いシステムタイプであり続けています。

最も成長が速いと予測されている地域はどこですか?

アジア太平洋地域はナローボディ機の機体拡大と規制の調和に牽引され、CAGR 5.68%を達成する見通しです。

サプライチェーンの問題は展開にどのような影響を与えていますか?

航空グレードの半導体の不足により、航空電子機器のリードタイムが最大1年延長され、一部の改修スケジュールが遅延し、近期の成長を抑制しています。

ドローンは意味のある成長セグメントですか?

はい、BVLOS運航に対する検知・回避の義務化により、ドローンは最も成長が速いプラットフォームの一つとなっており、2031年にかけてCAGR 6.04%が見込まれています。

本民間航空機衝突防止システム市場レポートが対象とする年数と、2025年の市場規模は?

2025年の民間航空機衝突防止システム市場は5億8,064万米ドルと推定されています。レポートは2019年、2020年、2021年、2022年、2023年、2024年の民間航空機衝突防止システム市場の過去の市場規模を対象としています。レポートはまた、2026年〜2031年の期間における民間航空機衝突防止システム市場規模の予測も提供しています。

最終更新日: