民間航空機アフターマーケット部品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 47.11 十億米ドル |

| 市場規模 (2031) | 61.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機アフターマーケット部品市場分析

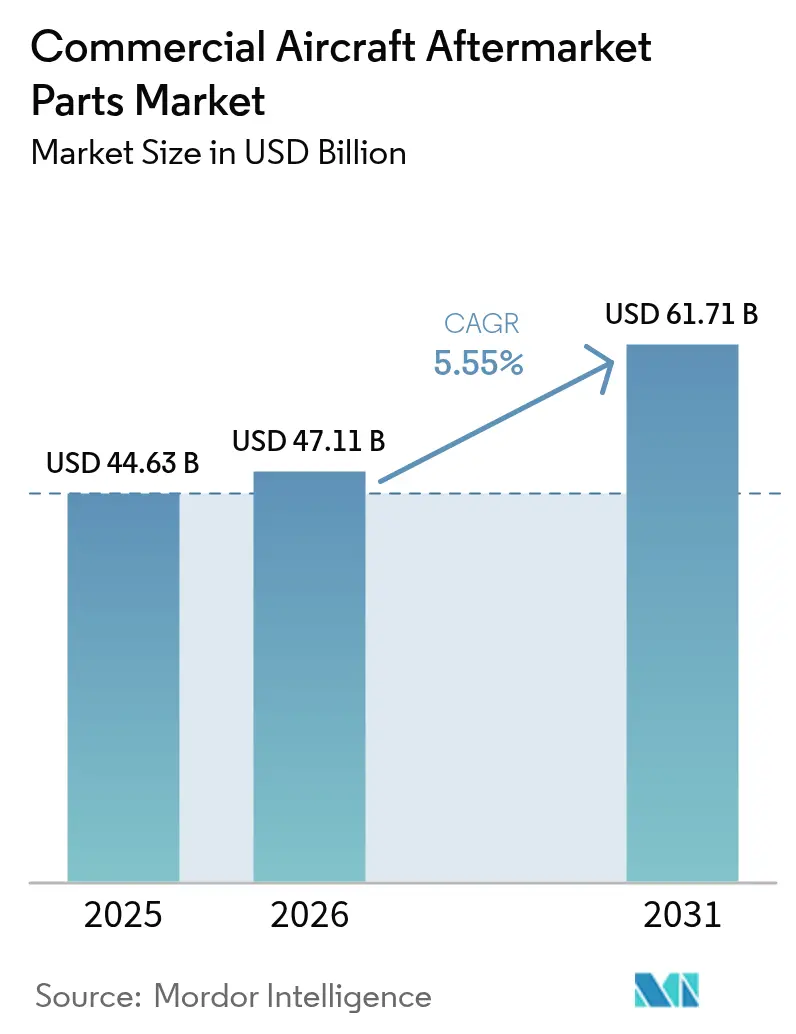

民間航空機アフターマーケット部品市場規模は、2025年の446億3,000万米ドルから2026年には471億1,000万米ドルへと成長し、CAGRは5.55%で2031年までに617億1,000万米ドルに達する見込みです。この成長軌道は、OEMの納入遅延の継続、ナローボディ機の老朽化フリートが長期にわたり運航を続けていること、および次世代エンジンにおけるショップビジット頻度の増加を反映しています。航空会社は、長いリードタイムと高い新品部品価格に対するヘッジとして、整備可能材料の調達活用を拡大しています。同時に、部品計画のデジタル化と予知保全が稼働率の向上を支援しています。積層造形技術は、承認済みインテリアおよび二次構造部品における長期リードタイムを短縮し、航空会社とMROが在庫とサービスレベル目標のバランスを取ることを支援しています。サプライチェーンの摩擦は依然としてコストと複雑性を増大させており、民間航空機アフターマーケット部品市場はスポット購買よりもレジリエンスとライフサイクルサポートの成果に焦点を当て続けています。

受注残と認証上の保護措置が近期の動向を形成しています。17,000機を超えるグローバルな受注残は、レガシーフリートの運航寿命を延長し、新造機の生産増加ペースが鈍化しているにもかかわらず部品需要を持続させています。航空会社はサプライヤーの制約に関連する追加コストを引き続き吸収しており、規制当局は耐空性に関わる重要部品の文書化とトレーサビリティを重視しています。OEMはデジタルチャネルとUSMプログラムを強化して可用性を安定させ、主要MROはデータ主導の計画を拡大して航空機を運航状態に維持しています。これにより、物理的な部品、ショップキャパシティ、コネクテッドアナリティクスを組み合わせた統合エコシステムが、民間航空機アフターマーケット部品市場における運航信頼性の保護において優位性を持ちます。[1]出典:国際航空運送協会、「航空宇宙サプライチェーンのボトルネックが引き続き航空会社を制約」、IATA、iata.org

レポートの主要ポイント

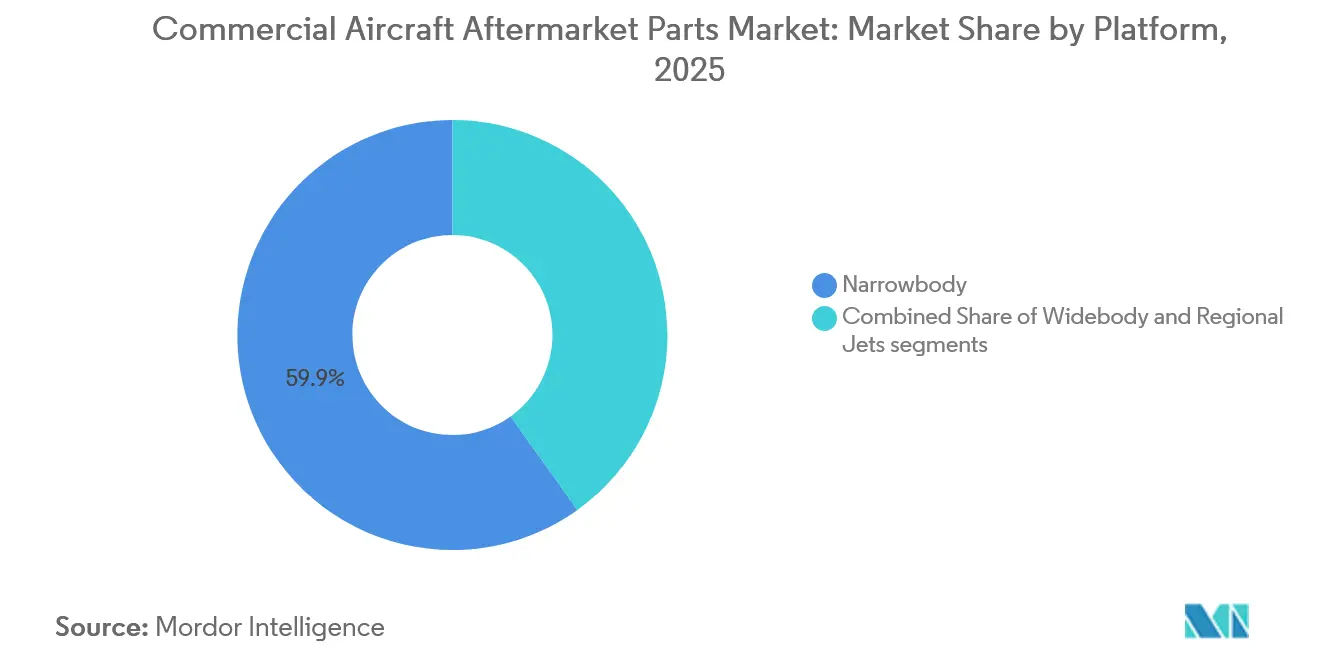

- プラットフォーム別では、ナローボディ機が2025年に59.87%のシェアで民間航空機アフターマーケット部品市場をリードし、ワイドボディプラットフォームは2031年までにCAGR 6.45%で拡大する見込みです。

- コンポーネントタイプ別では、エンジン部品が2025年の民間航空機アフターマーケット部品市場規模の48.70%を占め、アビオニクスは2031年までにCAGR 6.35%で成長する見込みです。

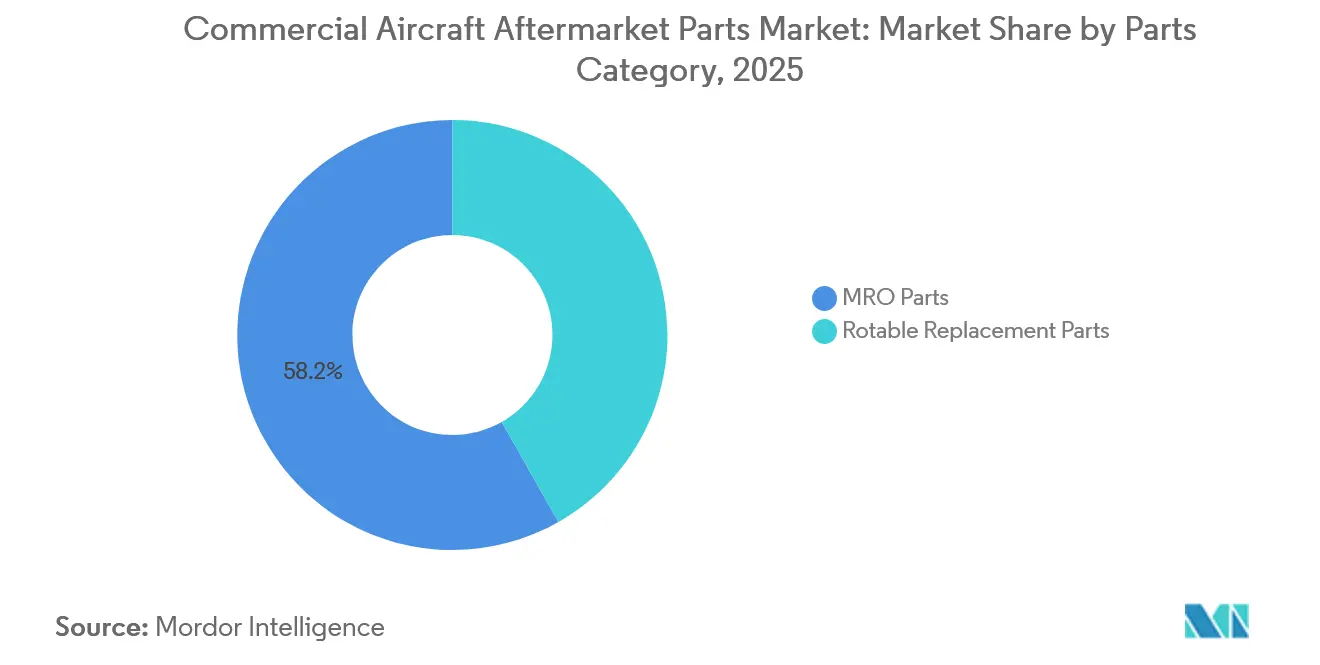

- 部品カテゴリー別では、MRO部品が2025年の民間航空機アフターマーケット部品市場の58.20%を占め、ローテーブル交換部品は2031年までにCAGR 5.87%で成長する見込みです。

- エンドユーザー別では、航空会社と貨物事業者が2025年の支出の69.80%を占め、独立系MROプロバイダーは2031年までにCAGR 6.24%を記録する見込みです。

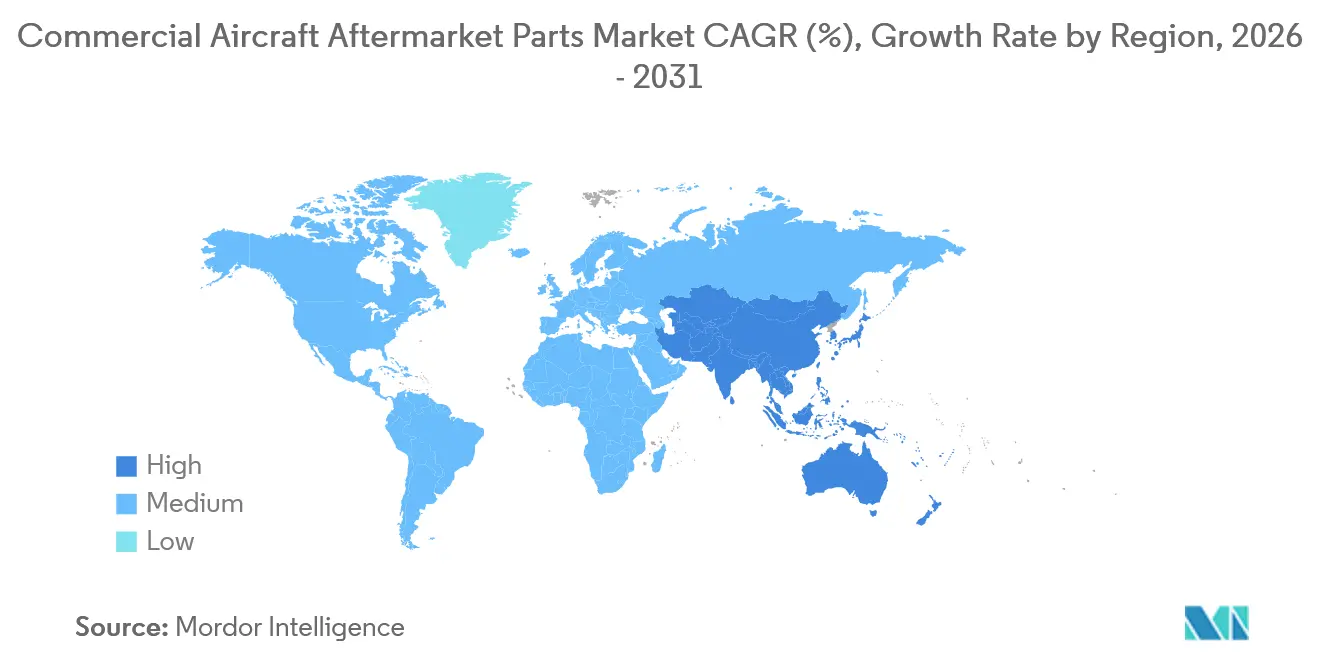

- 地域別では、北米が2025年の民間航空機アフターマーケット部品市場規模の36.54%を占め、アジア太平洋は2031年までにCAGR 7.10%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

民間航空機アフターマーケット部品市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM生産遅延の中での世界的な単通路機フリートの老朽化 | +1.8% | グローバル、特に北米と欧州でフリート平均機齢が14.5年を超える地域で顕著 | 長期(4年以上) |

| 次世代エンジンの耐久性問題による計画外ショップビジット | +1.5% | グローバル、GTF搭載フリートを運航する欧州と中東で最も集中 | 中期(2〜4年) |

| 使用済み整備可能材料(USM)エコシステムの急速な拡大 | +0.9% | グローバル、波及効果はアジア太平洋と南米で最も強い | 中期(2〜4年) |

| AI活用予知保全による部品計画の改善 | +0.7% | 北米と欧州が早期採用、アジア太平洋中核部への拡大 | 短期(2年以内) |

| オンデマンド3Dプリンティングによる長期リードタイム部品の納期短縮 | +0.4% | グローバル、EASA・FAAの積層造形認証を持つ北米と欧州のMROハブに集中 | 中期(2〜4年) |

| 関税主導による部品サプライチェーンのニアショアリング | +0.6% | 北米が主要、南米のニアショア施設への二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEM生産遅延の中での世界的な単通路機フリートの老朽化

グローバルな受注残が代替サイクルを制約し、オペレーターはレガシー航空機の運航を延長し、サイクル主導の部品消費を高水準に維持しています。17,000機を超える受注残は、資産を運航状態に維持し、民間航空機アフターマーケット部品市場全体でローテーブルと消耗品の継続的な需要を生み出す複数年にわたるキューを示しています。長期化した運航寿命は、高サイクルフリートに対する耐空性指令によって義務付けられた構造検査と指定改修の必要性も強化しています。規制当局は継続的耐空性とオペレーターのコンプライアンスに関する最新ガイダンスを発行しており、定期検査の対象となる飛行制御装置、降着装置、システム部品の安定した需要を支援しています。[2]出典:欧州航空安全機関、「継続的耐空性と耐空性指令」、EASA、easa.europa.eu 航空会社はサプライチェーン全体の摩擦から生じる運営コストの上昇に直面しており、材料の可用性が低下し、重整備のための計画バッファが増加しています。近期の影響は、ナローボディフリートに対するアフターマーケット需要の持続と、民間航空機アフターマーケット部品市場における遅延した納入スロットへの橋渡しとなる的を絞ったアップグレードです。

次世代エンジンの耐久性問題による計画外ショップビジット

航空会社とMROは、一部の次世代エンジンに対する検査キャンペーンと加速されたショップビジットの管理を継続しており、モジュールとLRUの可用性が逼迫しています。ギアードターボファンプログラムの検査と回復計画は2026年まで主要なキャパシティ変数であり続け、鍛造品と重要回転部品への投資はアフターマーケット修理パイプラインに流れ込む構造的なサプライニーズへの対応を目指しています。エンジンOEMと認定ショップはモジュールフローを調整していますが、長期化したターンアラウンドタイムはフリート全体に波及し、スペアエンジンとローテーブルプールの要件を膨らませる可能性があります。その結果、民間航空機アフターマーケット部品市場における運航信頼性の保護のために、予測計画、早期材料確保、代替調達がより重視されるようになっています。修理データと耐空性文書の規制監督は、重要モジュールの主要作業を実施するショップとオペレーターに影響を与え続け、中期的にOEM専属と独立系キャパシティのバランスを形成しています。混合エンジンポートフォリオを管理する航空会社は、サービスブレティンの実施とショップ負荷計画を含む長期的な整備戦略と短期的な緩和策のバランスを取っています。

使用済み整備可能材料(USM)エコシステムの急速な拡大

USMはコスト管理とリードタイムリスク軽減の中心的な手段となっており、OEMはUSMの提供と解体プログラムをサービスポートフォリオに統合しています。ボーイングのサービス部門はUSMチャネルとリサイクルパートナーシップを拡大し、新品部品の供給が依然として逼迫している分野でトレーサブルな材料を提供し、サービスまでの時間を短縮しています。最近の部品の真正性に関するグローバルな精査を受けて、より厳格な文書化と出生時からのトレーサビリティ基準が標準となり、厳格なリリース要件を満たすことができる確立されたディストリビューターとMROネットワークの地位を強化しています。USMフローの成熟は、退役とリース移行が部品プールを形成するにつれて、レガシーナローボディエンジンと高摩耗部品の可用性を支援しています。リースオーナーと航空会社は交換プログラムとプールアクセスを利用して、民間航空機アフターマーケット部品市場における供給変動へのエクスポージャーを管理しながら航空機をオンラインに維持し、キャッシュを保護しています。正味の効果は、耐空性管理を損なうことなくOEMチャネルを補完する、より多様化したサプライベースです。

AI活用予知保全による部品計画の改善

予知保全プラットフォームは現在、多くの航空会社の運航とMROショップに組み込まれており、異常の早期検出とローテーブル在庫のよりスマートな配分を可能にしています。Lufthansa TechnikのAVIATARプラットフォームや同様のOEMおよびサードパーティツールは、飛行データとシステムデータを使用してAOGイベントを引き起こす前に潜在的な問題にフラグを立て、計画外の取り外しを削減し、より高いフリート稼働率を支援しています。OEMのコネクティビティプログラムとeイネーブルフリートアーキテクチャは、航空機から分析ハブへの安全なデータフローを可能にし、整備・調達チームがインサイトに基づいて行動できるようにしています。これにより、民間航空機アフターマーケット部品市場における部品予測、ショップ誘導スケジューリング、在庫展開の連携が強化されます。予知プロセスは継続的耐空性と信頼性プログラム内でも文書化されており、FAAとEASAのガイダンスおよび監査要件と整合しています。このアプローチは緊急物流を削減し、定時性能を改善し、北米と欧州の早期採用者からアジア太平洋全域の航空会社へと拡大しています。航空機OEMとTier-1企業もサービスブレティンとサポートパッケージを提供し、アナリティクスを部品と改修キットに整合させ、クローズドループのライフサイクル管理を強化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ターンアラウンドタイムを長期化させる世界的な技術者不足 | -1.3% | 北米、欧州とアジア太平洋へ拡大 | 中期(2〜4年) |

| 独立系部品修理に対するOEMの知的財産・ライセンス制限 | -0.9% | グローバル、成熟したPMAエコシステムを持つ北米と欧州で最も深刻 | 長期(4年以上) |

| 認証コンプライアンスを厳格化する模倣部品リスク | -0.6% | グローバル、欧州(EASA)、北米(FAA)、アジア太平洋での精査が強化 | 中期(2〜4年) |

| 原材料コストと鍛造・鋳造のボトルネック | -0.8% | グローバル、チタン(ロシア制裁)、アルミニウム、特殊合金への急激な圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ターンアラウンドタイムを長期化させる世界的な技術者不足

整備労働力のパイプラインは構造的な制約であり続け、機体、エンジン、コンポーネントショップ全体でスループットを低下させ、コストを引き上げています。グローバルな予測では、新規航空技術者に対する長期的な需要が現在の訓練アウトプットを大幅に上回り、高度なエンジンとアビオニクスの作業範囲でギャップが最も顕著であることが示されています。MROと航空会社は、訓練プログラムの拡大と教育機関とのパートナーシップ形成によってこの問題に対処しています。しかし、認証のタイムラインと経験の必要性がキャパシティとターンアラウンドタイムに課題をもたらし続けています。その影響は、重整備ショップビジットの間隔が長くなり、交換資産とリースモジュールの使用頻度が高まり、市場での航空機の可用性が維持されることです。規制当局は確立された基準の下で訓練と認証の監督を継続しており、安全性と信頼性を維持しながらも専門スキルの急速な拡大を制限しています。長期的には、自動化、デジタル作業指示書、AIベースの診断が生産性の向上に貢献できますが、近期のプロファイルは依然として厳しい労働条件を示しています。

独立系部品修理に対するOEMの知的財産・ライセンス制限

規制の枠組みと知的財産管理が多くの高価値システムにおける独立系修理の境界を形成し、複雑な作業をOEMネットワーク内に集中させています。型式設計データとエンジン修理手順へのアクセスは依然として制限されており、諮問回覧は重要回転部品とFADECクラスのコンポーネントに対する厳格なPMAと修理承認経路を概説しています。リース条件と保証条件はOEMコンポーネントと修理を優先することが多く、返却や補償継続のためのPMAまたはDERオプションの使用を制限する可能性があります。PMAステークホルダーを代表する業界団体は、安全性同等カテゴリー内でのより広い受け入れを提唱し、規制当局とオペレーターとの慣行を標準化するためのガイダンスを公表しています。その結果として生まれる構造は高品質とトレーサビリティを維持しますが、民間航空機アフターマーケット部品市場内の特定のコンポーネントクラスにおける価格の柔軟性とキャパシティの多様性を制約しています。オペレーターはこれらの制約を、長いリードタイムと制約されたショップスロットへのエクスポージャーを削減するための強化されたUSM戦略と予測的材料計画でバランスを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:ナローボディの優位性がサイクル集約型需要を固定

ナローボディ機は2025年に民間航空機アフターマーケット部品市場シェアの59.87%を占め、車輪、ブレーキ、環境制御システム、ライン交換可能アビオニクスの摩耗を加速させる高サイクル数を反映しています。航空会社が高頻度の短距離路線を優先するにつれて、稼働率とターン時間が消耗品とローテーブルの安定した需要を生み出し、ライン上で交換することができます。ワイドボディプラットフォームは設置ベースが小さいですが、より複雑な作業範囲と長い検査期間を伴います。その結果、2026年から2031年にかけての予測成長率はフリート平均を上回ることが期待されています。リージョナルジェットはポイントツーポイントネットワークと地方空港において不可欠であり続け、地域MROハブにおける油圧、空気圧、専門アビオニクスの需要を持続させています。老朽化航空機検査に関する規制指令も、高サイクルによりナローボディプラットフォームを優先し、検査主導の材料フローを増幅させています。

ワイドボディプラットフォームは、航空会社が長距離航空機の運航寿命を延長し、旅客の期待に応えるためにキャビンとコネクティビティを改修することにより、2031年までにCAGR 6.45%で成長することが期待されています。航空会社は、継続的耐空性の厳格な基準を満たさなければならない構造作業とシステムオーバーホールの間でショップの作業負荷のバランスを取り、降着装置、飛行制御装置、キャビンシステムの部品の安定した消費を促進しています。サービスブレティンと耐空性指令は高サイクルナローボディフリートの検査ルーティンを強化し、認証済み交換ハードウェアと構造キットの需要を増加させています。サプライヤーとMROは、ダウンタイムを削減するために航空機稼働率の高いオペレーターの近くにローテーブルプールと交換プログラムを配置しています。これらのパターンは、ブロックアワーとサイクルが最も高い地域での強い部品速度を維持し、民間航空機アフターマーケット部品市場にとって重要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネントタイプ別:エンジン部品の複雑性がマージン集中を促進

エンジン部品は2025年の民間航空機アフターマーケット部品市場規模の48.70%を占め、タービンハードウェア、高温部材料、燃料システム、制御電子機器における価値の集中を浮き彫りにしています。次世代エンジンは、OEM認定修理と文書化されたトレーサビリティを必要とする先進合金、コーティング、積層造形フィーチャーを導入しています。ショップキャパシティとモジュールの可用性は、計画的な取り外しと計画外イベントを管理しなければならないオペレーターにとって中心的な変数であり続けています。アビオニクスは最も成長が速いカテゴリーであり、コネクティビティのアップグレード、機内エンターテインメントのリフレッシュサイクル、信頼性と旅客体験を向上させるコックピットの近代化により、2031年までにCAGR 6.35%で成長する見込みです。機体コンポーネントは、老朽化フリートがFAAとEASAのプログラムの下で構造検査と腐食防止処理を受けるにつれて安定した需要を維持しています。

デジタルシステムが普及するにつれて、ソフトウェア構成管理とサイバーセキュリティのアップデートがハードウェア交換に伴い、承認済みアビオニクスプロバイダーに対して定期的なサービスラインを生み出しています。技術標準指令と設計承認は安全性に関わる機器のサプライヤー資格を定義し、TCAS、EGPWS、SATCOMユニットなどのクラスにおけるPMAの浸透を制限しています。航空会社がUSB-C電源、Wi-Fi、スリムラインシーティングを標準化するにつれて、キャビンの近代化は明確な優先事項であり続け、数年にわたってフリート全体に展開するマルチシップセットプログラムをもたらしています。複合材修理能力は、新しい機体プラットフォームと操縦翼面をサポートするためにMROネットワーク内で拡大しており、ショップはPart 145の下で承認済み修理を実行するためのツールと訓練を追加しています。これらの条件により、エンジンとアビオニクスが成長の中心に位置し続け、機体とインテリアは民間航空機アフターマーケット部品市場において安定した計画的なペースを維持しています。

部品カテゴリー別:MRO部品がリード、ローテーブルが加速

MRO部品は2025年の民間航空機アフターマーケット部品市場規模の58.20%を占め、機体、エンジン、システム全体にわたる寿命制限部品、規制検査、消耗品、使い捨て品の定期的な交換インターバルによって牽引されています。航空会社はサイクルと時間を予測可能な要件に変換する整備プログラムを通じてこれらの材料フローを計画しています。ローテーブル交換部品は、オペレーターがディスパッチ性能を保護するためにプールカバレッジと交換オプションを拡大するにつれて、2031年までにCAGR 5.87%で成長する見込みです。パワーバイザーアワーと時間ベースのサービスの普及により、より多くのローテーブルの所有権がOEM、リースオーナー、MROに移行し、アクセスを確保しながら航空会社の在庫室に縛られる資本を削減しています。デジタル記録とシリアル化追跡ツールが、文書化と耐空性を維持するためにショップとオペレーター全体でローテーブルに付随するようになっています。

予測分析、信頼性エンジニアリング、部品調達の間のデータフローの改善も不確実性を狭め、高重要度品目のAOGエクスポージャーを削減しています。航空会社とMROはeコマースとOEMポータルを使用して、厳格なリリース管理の下で新品とUSM部品の両方を調達し、長期需要のサービスループを短縮しています。[3]出典:The Boeing Company、「サービスとUSMチャネル」、Boeing、boeing.com トレーサビリティとリリースノートに関する規制の姿勢は確固としており、出生時からの記録を提供できる確立されたディストリビューターと承認済みショップの役割を強化しています。その結果、MRO部品は最大のプールであり続け、ローテーブル戦略は民間航空機アフターマーケット部品市場における構造的なヘッジとして拡大しています。

エンドユーザー別:航空会社が優位、独立系がシェアを拡大

航空会社と貨物事業者は2025年の民間航空機アフターマーケット部品市場規模の69.80%を占め、その活動フリートの規模と耐空性指令および整備プログラムへの継続的なコンプライアンスを通じて運航証明書を維持する必要性を反映しています。彼らはコストを管理し定時性能を保護するために、OEM、USM、プールアクセスのバランスを取る部品戦略を調整しています。独立系MROプロバイダーは、スケール、地理的近接性、マルチOEM能力を持つプロバイダーに重整備、コンポーネントオーバーホール、特殊プロセス作業をアウトソースする航空会社として、2031年までにCAGR 6.24%で成長する見込みです。リースオーナーは移行期間中に材料フローに影響を与え、USMストリームを構築し続け、アフターマーケット部品計画をリースと返却戦略にさらに統合しています。

規制当局はFAAとEASAシステムの両方でPart 145承認を通じてOEMと独立系ショップ全体で同等の安全性と能力基準を維持しています。これにより品質を維持しながら、レガシーフリートのターンアラウンドと価格を改善できる競争的ダイナミクスが可能になります。デジタルサービスプラットフォームにより、独立系MROが予知保全とeコマース調達を統合しやすくなり、オペレーターの摩擦が軽減されます。航空会社が内部リソースをライン整備とフリート信頼性に集中させるにつれて、エンジンとコンポーネントの専門家の深い外部ネットワークを維持しています。これらのパターンは、独立系が民間航空機アフターマーケット部品市場内での役割を拡大する一方で、支出における航空会社のリーダーシップを維持しています。

地域分析

北米は2025年の民間航空機アフターマーケット部品市場の36.54%を占め、広範なオペレーターベース、強力なOEMサービスプレゼンス、FAA承認MRO施設の密なネットワークによって支えられています。この地域のオペレーターは高い稼働率を維持し、デジタルおよび予測プロセスを早期に採用することで、フリート全体の計画とスペアリング配分を強化しています。FAA耐空性指令への準拠は、高サイクルナローボディ機のシステム、構造、エンジン部品に対する安定した需要を促進しています。ボーイングとエアバスの統合チャネルなどのOEM流通プラットフォームは、取引効率と文書フローを改善し、監査と信頼性のニーズを支援しています。

アジア太平洋は、航空会社がキャパシティを追加し国際的な接続性を回復するにつれて、2031年までにCAGR 7.10%で成長し、地域の中で最も速い成長が見込まれています。中国のフリート成長軌道は今後20年間で9,570機に向かっており、大規模な将来のサービスベースを支え、エンジン、コンポーネント、キャビンアップグレードに対する長期的な需要を生み出しています。インドのコネクティビティプログラムは新しい都市ペアを追加し、ナローボディの稼働率を刺激し、より高い日次サイクルをサポートするためのローテーブルと消耗品の必要性を高めています。地域MROの能力は拡大し続けており、確立されたハブと新規参入者がライン、機体、エンジン、コンポーネント整備の承認を受けています。予測プラットフォームとOEMサービスパッケージは、オペレーターが計画外イベントを削減し信頼性を向上させようとするにつれて、より広く採用されています。

欧州は、検査と文書化の基準を計画の最前線に維持する堅牢なMROネットワークと厳格なEASA監督を持つ成熟した高価値地域であり続けています。フラッグキャリアと格安航空会社は、納入不足を管理し需要に対応するために、キャビンの近代化とコネクティビティの改修を通じて既存フリートの経済的寿命を延長しています。中東は大型ハブキャリアを中心にワイドボディ整備とコンポーネントサービスを拡大し続け、アフリカと南米は北米と欧州のオペレーターからの作業をニアショアするために施設と承認を強化しています。関税と物流の考慮事項は、米国オペレーターにコストと近接性の優位性を提供できるカリブ海と中米のサイトへの部品フローのニアショアリングを促進しています。先進材料とプロセス技術に資金を提供する公共プログラムも、将来の部品需要に向けた地域のサプライレジリエンスと人材育成に貢献しています。

競合環境

民間航空機アフターマーケット部品市場は半統合型です。OEMは、独自の修理プロセスとライセンスが独立系の活動範囲を形成する次世代エンジンとアビオニクスカテゴリーでリードしています。同時に、承認済みの独立系企業、ディストリビューター、USMプロバイダーがサプライの多様性を加えるレガシーフリートおよびコンポーネントとインテリア全体で競争的な機会が持続しています。航空会社とMROは、航空機をオンラインに維持するトレーサブルなUSMと交換プールでOEMチャネルを組み合わせることで対応しています。デジタル調達と予知保全は計画ウィンドウを狭め、緊急調達を削減し、統合された材料とデータソリューションへの価値をシフトさせています。

プロバイダーがキャパシティと技術を拡大するにつれて、戦略的投資とパートナーシップは活発であり続けています。Pratt & Whitneyはジョージア州コロンバスでの2億米ドルの拡張を発表し、7台目の等温鍛造プレスを追加して重要回転部品とMROのスループットを増加させ、アフターマーケットのターンアラウンドに直接影響するサプライ圧力を緩和しています。ボーイングはサービスポートフォリオ全体で整備可能材料キャパシティの使用を拡大し、一部の新品部品で長いリードタイムに直面するオペレーターにトレーサブルな代替品を強化しています。StandardAeroは主要MROサイトを拡張してエンジンとアビオニクスの能力を向上させ、北米での独立系キャパシティの成長を支援しています。

積層造形のリーダーは、リードタイムと重量を削減する認証済みインテリア部品を提供し続け、承認済みプロセス内で適格なコンポーネントと材料のセットを拡大しています。Lufthansa Technikは、オペレーターのために予測能力、プールアクセス、24時間365日のAOG対応を組み込んだデジタルプラットフォームとコンポーネントサポート契約を拡大しました。設計・整備組織に対するEASAとFAAからの承認は、エンジニアリング変更、サービスブレティンの実施、大規模なコンポーネントMRO活動を可能にするため重要です。これらの要因は、民間航空機アフターマーケット部品市場における信頼性と競争力を高めるうえでのキャパシティ、認証、データの重要性を強調しています。

民間航空機アフターマーケット部品産業のリーダー企業

Honeywell International Inc.

RTX Corporation

Safran SA

Moog Inc.

General Electric Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:RTXのビジネスであるPratt & Whitneyは、7台目の等温鍛造プレスの追加を含むジョージア州コロンバスの事業拡張に2億米ドルの投資を発表しました。この拡張は、民間および軍用プログラムにおけるアフターマーケット部品の増大する需要に対応するために、重要なエンジン部品の生産を30%増加させるよう設計されています。

- 2025年11月:ドバイエアショーで正式化されたLufthansa Technikとロイヤルヨルダニアンとのパートナーシップの拡大は、航空会社がフリートを近代化するにつれてアフターマーケット部品とMROサービスへの需要が増加していることを反映しています。ロイヤルヨルダニアンのA320neoフリートに対する12年間のトータルコンポーネントサポート(TCS)契約を確保することで、Lufthansa Technikは効率的なコンポーネント管理の増大するニーズへの対応における役割を強化しています。この戦略的な動きは、運航信頼性とコスト最適化を確保するためのアンマンのホームベースプールなど、ローカライズされたサポートの価値を強調しています。

グローバル民間航空機アフターマーケット部品市場レポートの調査範囲

民間航空機アフターマーケット部品市場は、交換部品、機器、アクセサリーの製造、再製造、流通、小売、取り付けを包含しています。これらのコンポーネントは必ずしも純正部品メーカー(OEM)からのものではありませんが、性能に焦点を当てた交換部品とカスタマイズに対応するアクセサリーという2つの主要カテゴリーに分類されます。

民間航空機アフターマーケット部品市場は、プラットフォーム、コンポーネントタイプ、部品カテゴリー、エンドユーザー、地域によって区分されています。プラットフォーム別では、市場はナローボディ、ワイドボディ、リージョナルジェットに区分されています。コンポーネントタイプ別では、市場は機体、エンジン、インテリア、アビオニクス、その他に区分されています。部品カテゴリー別では、市場はMRO部品とローテーブル交換部品に区分されています。エンドユーザー別では、市場は航空会社・貨物事業者、独立系MROプロバイダー、航空機リース会社に区分されています。レポートはまた、異なる地域の主要国における民間航空機アフターマーケット部品市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されています。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| エンジン |

| 機体 |

| インテリア |

| アビオニクスおよびその他 |

| MRO部品 |

| ローテーブル交換部品 |

| 航空会社および貨物事業者 |

| 独立系MROプロバイダー |

| 航空機リース会社 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| コンポーネントタイプ別 | エンジン | ||

| 機体 | |||

| インテリア | |||

| アビオニクスおよびその他 | |||

| 部品カテゴリー別 | MRO部品 | ||

| ローテーブル交換部品 | |||

| エンドユーザー別 | 航空会社および貨物事業者 | ||

| 独立系MROプロバイダー | |||

| 航空機リース会社 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

民間航空機アフターマーケット部品市場の2031年までのグローバル規模と成長見通しは?

民間航空機アフターマーケット部品市場は、2025年の446億3,000万米ドルから2026年には471億1,000万米ドルへと成長し、CAGRは5.55%で2031年までに617億1,000万米ドルに達する見込みであり、老朽化フリート、OEM納入遅延、USMと予知保全の採用強化を反映しています。

民間航空機アフターマーケット部品市場において支出に最も貢献するプラットフォームはどれですか?

ナローボディ機は、高い日次サイクルと短距離路線の集約度が車輪、ブレーキ、環境制御システム、ライン交換可能アビオニクスの需要を高めることにより、2025年に59.87%のシェアでリードしています。

民間航空機アフターマーケット部品市場において最大の価値を占めるコンポーネントカテゴリーはどれですか?

エンジン部品は2025年に価値の48.70%を占め、OEM認定プロセスを必要とする複雑な材料、高温部修理、制御システムによって支えられています。

民間航空機アフターマーケット部品市場において最大の地域と最も成長が速い地域はどこですか?

北米は2025年に価値の36.54%で最大であり、アジア太平洋はフリートの追加増加と国際ネットワークの回復により、2031年までに予測CAGR 7.10%で最も成長が速い地域です。

USMと予知保全は民間航空機アフターマーケット部品市場をどのように変えていますか?

USMはリードタイムエクスポージャーを削減するトレーサブルでコスト効率の高いサプライ代替品を拡大し、予知保全は早期検出と在庫計画を改善し、計画外の取り外しとAOGエクスポージャーを低減しています。

民間航空機アフターマーケット部品市場において戦略を形成する主要企業はどこですか?

The Boeing Company、Airbus SE、RTX Corporation、GEアエロスペース、Honeywell International Inc.が統合サービス、知的財産管理修理、デジタルプラットフォームでリードし、キャパシティと部品可用性を拡大する独立系MROとディストリビューターによって支えられています。

最終更新日: