民間航空機用ランディングギア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 5.82 十億米ドル |

| 市場規模 (2031) | 9.77 十億米ドル |

| 成長率 (2026 - 2031) | 10.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 南アメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機用ランディングギア市場分析

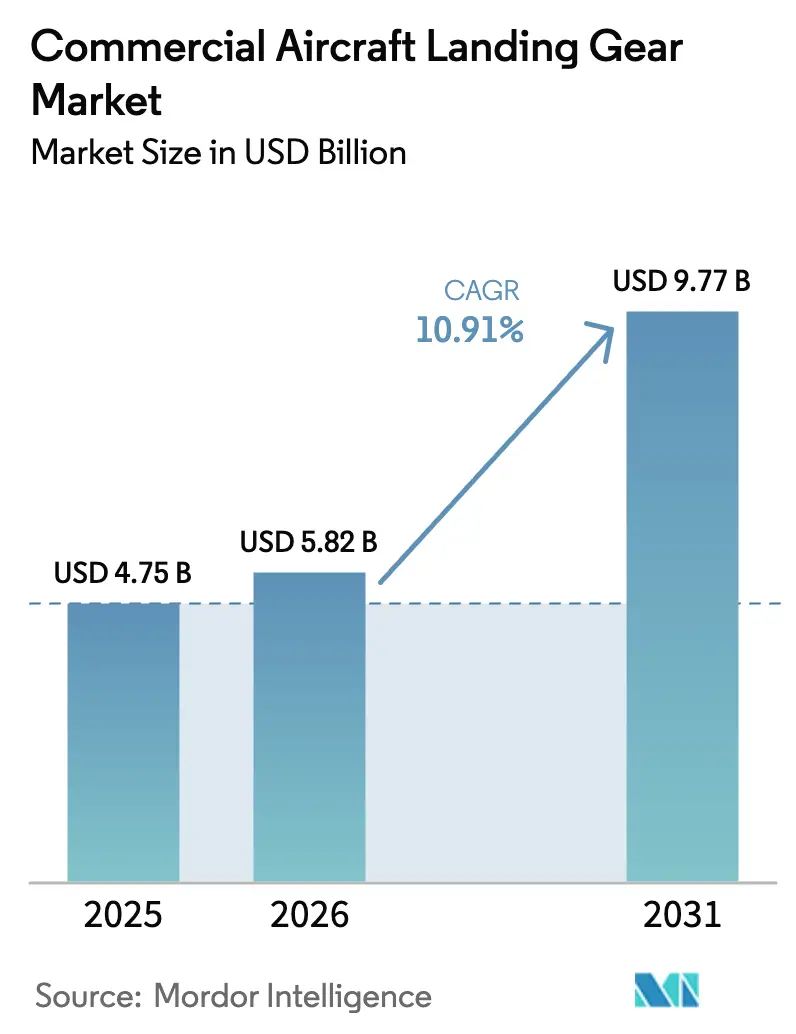

民間航空機用ランディングギア市場規模は、2025年の47億5,000万米ドルから2026年には58億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 10.91%で2031年までに97億7,000万米ドルに達すると予測されています。航空会社は老朽化した機体を燃費効率の高いモデルへと急速に更新しており、機体メーカー(OEM)は燃料消費量の削減とメンテナンスの簡素化を目的として、より軽量な複合材構造と電動作動機構の統合を進めています。エアバスが2026年までに月産75機のA320neoを目標とし、ボーイングが継続的な品質監査にもかかわらず月産38機のB737 MAXの納入を計画するなど、単通路機の急速な生産増強が需要を下支えしています。[1]出典:Airbus S.A.S.、「受注と納入」、Airbus.com 主脚アセンブリは、高荷重構造、カーボンブレーキ、電動アクチュエーターを組み合わせることで航空機1機あたり300キログラム以上の重量削減を実現するため、引き続きプレミアム価格を維持しています。アフターマーケット収益はOEM出荷から数年遅れて加速しており、航空会社はカーボンブレーキの後付けおよびヘルスモニタリングセンサーによってB737NGおよびA320ceoジェット機の耐用年数を延長し、アワーパワー(PBH)契約によってOEMがライフサイクル価値を獲得する一方で、独立系の整備・修理・オーバーホール(MRO)機会を創出しています。主要なリスクとしては、材料コストを押し上げるチタンおよびカーボンファイバーの供給不足が挙げられますが、サプライヤーは垂直統合と積層造形によってリスクを軽減しており、その証拠としてSafranは選択的レーザー溶融によって製造した油圧マニホールドで50%の重量削減を達成しています。

レポートの主要ポイント

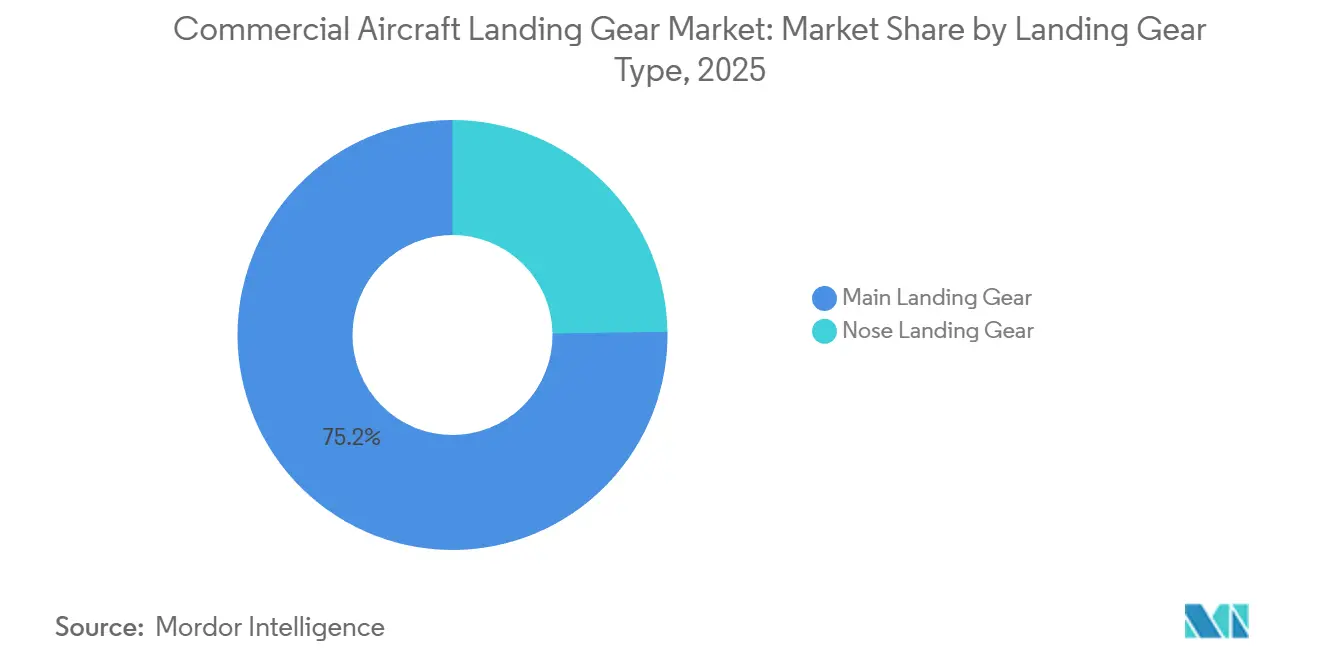

- ランディングギアタイプ別では、主脚アセンブリが2025年に75.24%の収益シェアを獲得し、前脚アセンブリは2031年にかけてCAGR 11.21%で拡大すると予測されています。

- 航空機タイプ別では、狭胴機プラットフォームが2025年の民間航空機用ランディングギア市場シェアの65.90%を占め、広胴機システムは2031年にかけてCAGR 12.00%で成長すると予測されています。

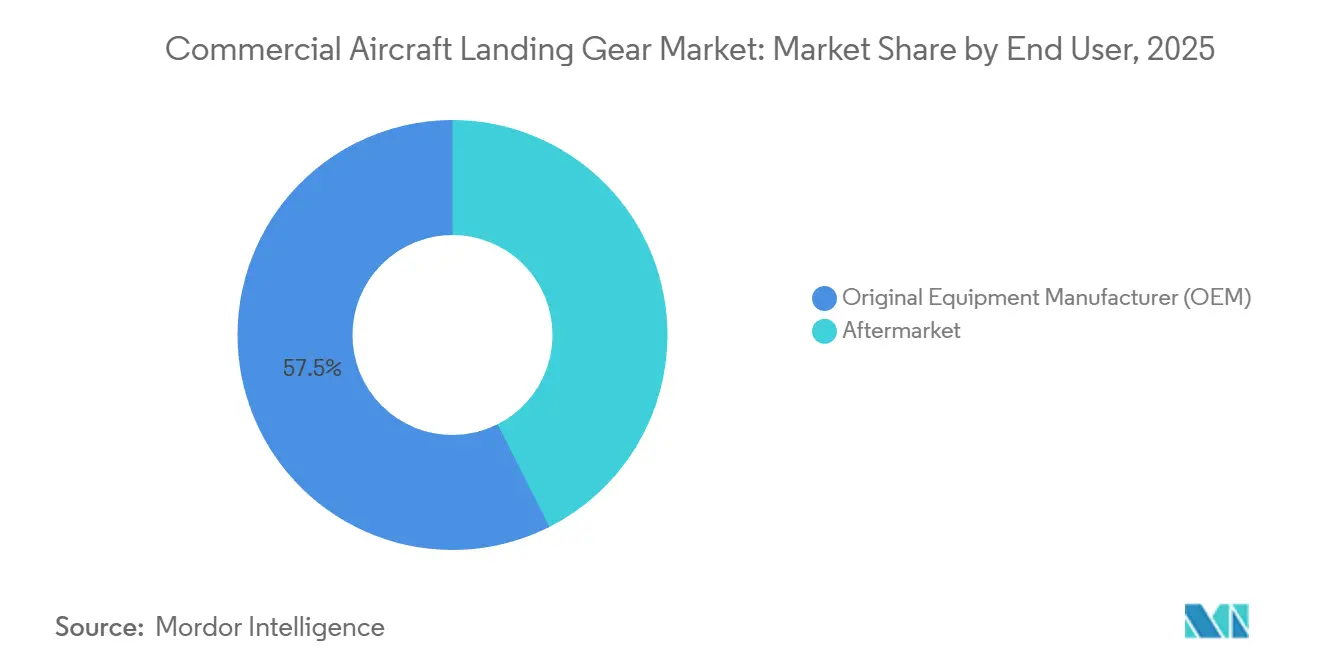

- エンドユーザー別では、OEM契約が2025年の民間航空機用ランディングギア市場規模の57.45%を占め、アフターマーケットは2031年にかけてCAGR 11.94%で成長すると予測されています。

- サブシステム別では、構造ユニットが2025年に44.40%のシェアで支配的であり、作動パッケージが2031年までに最も高いCAGR 14.04%を記録すると予測されています。

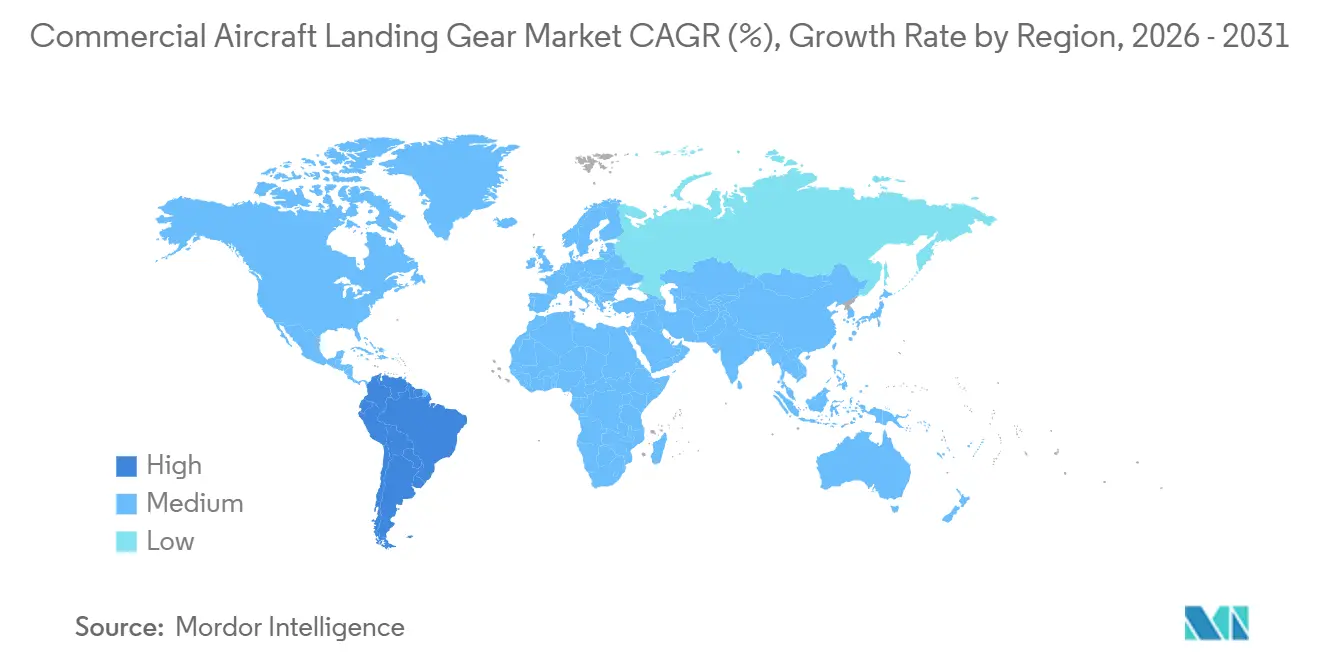

- 地域別では、アジア太平洋地域が2025年に32.78%の収益シェアでトップとなり、南米が2026年から2031年にかけてCAGR 14.95%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の民間航空機用ランディングギア市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃費効率の高い航空機向けの軽量複合材およびチタンマトリックス材料へのシフト | +2.3% | 世界全体、北米および欧州での早期採用 | 中期(2〜4年) |

| 安全性とメンテナンス性を向上させる電動ブレーキアーキテクチャのOEM採用 | +1.8% | 世界全体、北米およびアジア太平洋が主導 | 短期(2年以内) |

| 世界の民間航空機生産要件の増大 | +2.1% | アジア太平洋がコア、中東および南米への波及 | 中期(2〜4年) |

| ランディングギアのヘルスモニタリング向けスマートセンサーの統合 | +1.5% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 老朽化した機体の次世代燃費効率の高い航空機への更新 | +1.9% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| ランディングギアの設計と組み立てを強化するインダストリー4.0および5.0技術の採用 | +1.2% | 北米および欧州、アジア太平洋での早期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量複合材およびチタンマトリックス材料へのシフト

炭素オフセット費用の増大と排出規制の強化により、航空会社は不要な重量を1キログラムでも削減する動機を持っています。TISICSは、30〜70%の重量削減が期待されるチタンマトリックスストラットに対して英国から250万ポンド(336万米ドル)の資金を獲得しました。クランフィールド大学は、現在の交通量予測に基づき、30%の質量削減によって2050年までに960万トンのCO2を削減できると試算しています。[2]出典:TISICS Ltd.、「LightLandプロジェクト:ランディングギア向けチタンマトリックス複合材」、TISICS.com Safranのワイヤーアーク積層造形は、A350のチタン製ランディングギア部品のリードタイムを40%短縮し、疲労寿命を損なうことなく実現しました。EASAおよびFAAが複合材に対して10万回の模擬サイクルの疲労試験を要求するため、認証が依然としてボトルネックとなっていますが、プラットフォーム間のデータ共有が承認の加速に寄与しています。ライフサイクルの燃料節約効果が初期コストのプレミアムを上回るため、航空会社は金属と複合材のハイブリッド設計を習得したサプライヤーを優遇しており、測定可能な運用コスト削減を文書化できるイノベーターに有利な調達決定が行われています。

安全性とメンテナンス性を向上させる電動ブレーキアーキテクチャのOEM採用

電動ブレーキは油圧ラインを排除し、火災リスクを低減するとともに、航空機のバスに電力を供給する回生エネルギー回収を可能にします。Collins Aerospaceは、DURACARBカーボンブレーキがB737NGで318キログラムの重量削減を実現し、電動形式では精密なトルク制御によってディスク寿命を25%延長すると報告しています。B787は2011年に完全電動ブレーキを搭載して導入され、SafranはA350およびA320neoの契約を獲得し、ディスク交換とヘルスモニタリング分析をPBHフレームワークの下でバンドルすることで継続的な収益を増大させています。[3]出典:Safran Landing Systems、「電動ブレーキシステムと積層造形」、Safran-group.com 電動アーキテクチャは、空気圧および油圧負荷がより単純な電気サブシステムへと移行するにつれて、より電動化された航空機キャビンと相互補完的な関係にあります。Liebherrはブレーキ制御ユニットとフライバイワイヤアビオニクスを組み合わせ、滑走路の摩擦に基づいてリアルタイムでトルクを調整しており、規制当局はこの安全機能を承認することで延期項目リストを簡素化しています。電動ブレーキの型式証明承認を保有するサプライヤーは、新規参入者が非対称推力や汚染された滑走路などのエッジケース条件下での信頼性を証明しなければならないため、規制上の参入障壁を享受しており、共有テストデータがあっても2年以上を要するプロセスとなっています。

世界の民間航空機生産要件の増大

サプライチェーンの回復により、同期した生産急増が解き放たれました。エアバスは2026年までに月産75機のA320neoを目指し、ボーイングはSpirit AeroSystemsでの胴体検査が継続する中でB737 MAXの月産38機を目指しています。アジア太平洋がこの増産を牽引しており、中国だけで2043年までに9,284機の納入を見込み、インドのIndiGoとエア・インディアは2024年に合計970機以上を発注しました。これらの数量により、ランディングギアメーカーはオフセット義務を満たすために自動化を拡大し、機械加工を地域化することを余儀なくされています。エミレーツ航空がB777Xの受け入れを延期した一方でリヤド・エアが100機以上の計画を発表するなど、中東の動向が変動要因を加えています。生産増加は当初OEM収益を押し上げ、機体が重整備サイクルに入る5〜7年後にアフターマーケットが上昇します。先見性のあるサプライヤーは、この複数年にわたる納入波に自社の生産能力を合わせるため、積層造形セルとリアルタイム品質分析への投資を今から行っています。

ランディングギアのヘルスモニタリング向けスマートセンサーの統合

ファイバーブラッグセンサー、ひずみゲージ、振動加速度計がストラットに統合され、疲労の発生を検出するようになっています。Collins AerospaceのFlightSenseポータルはセンサーフィードを集約し、1日あたり15万米ドルを超えることもある高額な航空機地上待機(AOG)イベントではなく夜間点検中にメンテナンスを実施できるよう、500飛行時間前に部品故障を予測します。Safranは1,000万フライトサイクルの機械学習モデルを訓練し、2025年に欧州の主要航空会社とのパイロットプログラムで運航中の取り外しを18%削減しました。SAEのARP6461はデータフォーマットを標準化し、サードパーティのソフトウェアベンダーが分析アルゴリズムを改良できるようにしています。ハードウェアは急速にコモディティ化するため、持続可能なマージンは分析レイヤーを所有しコスト回避を定量化できる企業に蓄積されます。航空会社はRFPでセンサー対応ギアをますます要求するようになっており、採用が遅れているサプライヤーはアルゴリズムをライセンス供与するか、ハイエンドの入札から撤退するかを迫られています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタンおよび複合材の材料供給ボトルネック | −1.4% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 高度な作動機構および複合材構造の認証遅延 | −1.1% | 世界全体、特に北米および欧州 | 中期(2〜4年) |

| 高度な材料および製造プロセスの高コスト | −0.9% | 世界全体、新興市場でより大きな影響 | 中期(2〜4年) |

| 独立系サービス機会を縮小させるOEMのPBH契約の拡大 | −0.7% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チタンおよび複合材の材料供給ボトルネック

ロシアのチタンに対する西側の制裁により、2022年に供給量の約3分の1が失われ、航空宇宙グレードの価格は2024年に1キログラムあたり最大35米ドルまで上昇し、新規製造所の認定期間が18ヶ月に延びました。1キログラムあたり20〜150米ドルで取引されるカーボンファイバープリプレグは、自動車および風力エネルギー需要が生産能力を転用したため、2025年に9ヶ月のリードタイムを経験しました。Spirit AeroSystemsの胴体品質問題はボーイングの製造計画全体に波及し、ランディングギアサプライヤーは変動する納入スロットに対して在庫を調整することを余儀なくされました。Safranのフランスにおけるチタン鍛造工場への投資と、Collins AerospaceのTorayとのプリプレグに関する長期契約は、予測可能なコストで重要な材料を確保する垂直統合戦略を示しています。規模や後方統合のための資本を持たない中小サプライヤーは、長期OEM契約が価格転嫁の柔軟性を制限するため、マージン圧縮に直面しています。

高度な作動機構および複合材構造の認証遅延

EASAのCS-25フレームワークは10万サイクルの疲労試験、落下試験、損傷許容試験を要求しており、プログラムを最大2年延長する可能性があります。FAAのAC 25.735-1は電動ブレーキの電磁干渉ケースを追加し、複数のサプライヤーのスケジュールを遅らせました。Liebherrは、規制当局が油圧液汚染を含むシナリオでの追加フェイルセーフ検証を要求したため、電気静油圧アクチュエーターで9ヶ月の遅延を経験しました。中小企業は重複テストを実行するための並行エンジニアリングチームを持たないため、専任の認証部門を維持する既存企業が有利な立場を維持しています。その結果、破壊的な新規参入者が減少し、イノベーションサイクルが長期化し、資本障壁が高まり、これらが合わさってCAGRの勢いを推定1.1%抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ランディングギアタイプ別:主脚アセンブリが構造とブレーキ統合のプレミアムを獲得

主脚アセンブリは2025年の民間航空機用ランディングギア市場収益の75.24%を占め、統合されたカーボンブレーキと電動アクチュエーターが高い単価を維持することから、2031年にかけて着実に成長すると予測されています。ショックアブソーバー、ホイールペア、荷重支持トラニオンの組み合わせにより、各主脚シップセットは複雑で資本集約的です。Collins Aerospaceの電動DURACARBパッケージだけで318キログラムの重量削減を実現し、ディスク寿命を4分の1延長することで、2,000〜3,000回の着陸ごとに定期的なオーバーホール需要を生み出しています。一方、前脚は2031年にかけてCAGR 11.21%で拡大すると予測されており、操舵と地上取り扱い荷重に特化しています。LiebherrのA350向け電気油圧式操舵はタキシング精度を向上させますが、収益化の手段は少ない状況です。

電動ブレーキアーキテクチャへの移行は、PBH契約の下で作動、制動、デジタルヘルスモジュールをバンドルできる主脚サプライヤーへの価値創造を偏らせ、OEM調達を簡素化し製品ライフサイクル全体にわたって安定した収益を確保しています。前脚のイノベーションは、低視程条件での滑走路逸脱リスクを低減するコンパクトカメラとスマート操舵アクチュエーターに集中していますが、価格プレミアムは依然として控えめです。両タイプのギアをソールソースで納入する垂直統合プレイヤーはインターフェースリスクを低減し、通常プラットフォームごとに15年間の独占権を確保することで、中堅の競合他社に対する市場ポジションを強化しています。

航空機タイプ別:狭胴機の優位性が単通路機の生産急増を反映

狭胴機ジェットは2025年の民間航空機用ランディングギア市場シェアの65.90%を占め、エアバスとボーイングが合わせて月産110機以上の単通路機を目標とする中、2031年にかけて堅調なCAGR 12.00%で拡大します。短い飛行区間により離着陸サイクルが増加し、ストラット、ブッシング、ブレーキの摩耗が加速することで、アフターマーケット需要が促進されます。広胴機ギアは数量は少ないものの、より重い荷重定格を持ち、B777Xの主脚トラックはB737 MAXの1,200キログラムに対して約3,000キログラムと、プレミアム価格を支えています。エンブラエルE2とA220が主導するリージョナルジェットは、重量とサイクル要件がHeroux-Devtekのような企業に短い滑走路と高い出撃率に対応したギアの調整を促す中間的な位置を占めています。

アジアおよび欧州の長距離交通が完全に正常化する必要があるため、広胴機の回復は狭胴機に遅れており、航空会社はB787およびA350の発注を延期しています。リージョナルジェットは500キロメートル未満の路線でターボプロップとの競争に直面していますが、速度とキャビンの快適性から長距離通勤路線での優位性を維持しています。サプライヤーはOEMの組み合わせが変動する中でギアシップセット間を柔軟に切り替えられる生産ラインと多能工を育成するために投資しています。この機動性は資本の未活用を最小化しながら、2027年以降の広胴機回復への対応準備を維持します。

エンドユーザー別:後付け需要の加速によりアフターマーケットが勢いを増す

OEM納入は2025年の民間航空機用ランディングギア市場規模の57.45%を占め、ギアシップセットが各新規機体契約に組み込まれています。しかし、就航機体が成熟するにつれて、アフターマーケットサービスは2031年にかけてCAGR 11.94%を記録すると予測されています。8〜12年ごとのオーバーホール間隔により、ブッシング、アクチュエーター、カーボンディスク交換の予測可能な需要が生まれます。B737 MAXの納入遅延に直面している航空会社は、カーボンブレーキとセンサースイートを搭載することでレガシーB737NGの運航を延長し、新型機を待つ間の能力ギャップを効果的に埋めています。

PBHフレームワークは重整備の経済性をますます支配するようになっており、SafranとCollinsは1サイクルあたりの料金で航空会社を独自部品と分析に縛り付け、キャッシュフローを安定させ切り替えコストを高めています。独立系MROは、データアクセスを交渉するための購買コンソーシアムを形成するか、OEMの関心が薄れる生産終了機体に特化することで対抗しています。欧州の運航に対するEASAの2025年の強化ヘルスモニタリング義務などの規制上の推進力が、後付け設置をさらに促進しています。ハードウェア、ソフトウェア、機上サポートを組み合わせたターンキーキットを提供するサプライヤーは、部品のみを販売するサプライヤーよりも高いマージンを獲得しており、製品ポートフォリオにサービスを統合する戦略的必要性を強調しています。

サブシステム別:電動アーキテクチャの普及により作動システムが成長をリード

構造アセンブリは2025年の収益の44.40%を占め、電気静油圧および完全電動ドライブがレガシー油圧を置き換えるにつれて、作動パッケージがCAGR 14.04%で他のすべてを上回ると予測されています。A350の電気静油圧ユニットは流体ラインを排除し、故障探索時間と定期点検を15%削減します。カーボンディスクの採用と電動トルク変調の組み合わせにより重量が大幅に削減され耐用年数が延長されるため、制動システムは成長において2位にランクされています。操舵モジュールはフライバイワイヤ統合の恩恵を受けますが、価値の割合としては依然として小さい状況です。

電動作動機構は2層の製品ランドスケープをもたらします。プレミアム広胴機は完全電動ギアを採用し、一方でコスト重視の狭胴機はコストとパフォーマンスのバランスをとるハイブリッド電気油圧方式を採用しています。SafranのB787向け電動ブレーキ制御ユニットは定期的なソフトウェアアップグレード収益を生み出し、電子部品の含有量がハードウェア販売をはるかに超えてサプライヤーの収益を延長できることを示しています。Parker Hannifinは電動リニアアクチュエーターへの投資によって油圧のレガシーをヘッジし、流体動力が後退する中での関連性を確保しています。複数のサブシステムバンドルを提供できるサプライヤーはOEMの調達と保証管理を簡素化し、コスト主導の環境における競争上の差別化を強化しています。

地域分析

アジア太平洋は2025年の民間航空機用ランディングギア市場収益の32.78%を確保し、中国とインドからの受注急増に牽引されました。都市化、航空旅行政策の自由化、可処分所得の増加が座席需要を押し上げると予測されることから、2031年にかけてその優位性を維持すると見込まれています。中国のCOMACのC919は西側のギアサプライヤーに依存しながら段階的な現地化を模索しており、既存企業に技術移転の圧力をかけています。インドのIndiGoとエア・インディアは2024年に合計970機以上を発注し、ギアメーカーはオフセット条項を満たすために現地組み立てを検討するよう促されています。日本の住友精密工業はボーイングとエアバスのプログラム向けにアクチュエーターを納入し、グローバルバリューチェーンにおける同地域の役割を確固たるものにしています。AirAsiaやVietjetなどの格安航空会社は、カーボンブレーキと予知保全センサーを優先する高サイクル需要プロファイルを維持しています。

南米は、LATAMとAzulの機体更新およびエンブラエルE2がリージョナルジェット経済性が狭胴機を上回る地方都市間路線に浸透することを背景に、2026年から2031年にかけてCAGR 14.95%で最も速い成長を遂げる準備が整っています。国内旅行は2025年に急速に回復し、より高い運航頻度を支える空港インフラへの投資を呼び込んでいます。Heroux-DevtekのエンブラエルE2ギアに関する複数年契約は、このサプライヤーがこの勢いに乗る立場を確立しています。北米と欧州は2025年の収益の45%を合わせて占めましたが、成熟した機体を持つ両地域は、航空会社がPBH契約を活用してライフサイクルコストを管理するにつれて、新規納入よりも後付けに重点を移しています。EU排出量取引制度などの規制フレームワークが、排出量を削減し検証済みの炭素クレジット節約を増やす電動ブレーキとセンサーの採用インセンティブを強化しています。

中東は、エミレーツ航空、カタール航空、新興のリヤド・エアが断続的な大型発注を行っているため、有意義な上昇余地を提供しています。しかし、広胴機の認証遅延と原油価格の変動が予測に不確実性をもたらしています。アフリカは航空会社の収益性の低さと未発達なMROインフラに阻まれて依然として遅れていますが、エチオピア航空などのフラッグキャリアが機体近代化に慎重に投資しており、性能最適化ギアへの萌芽的な需要を示しています。サプライヤーは新興地域に販売リソースを配分する際に、短期的な数量と地政学的・支払いリスクプロファイルを比較検討しています。

競合ランドスケープ

Safran Landing Systems、Collins Aerospace、Liebherr-Aerospaceは、2025年の民間航空機用ランディングギア市場において大きなシェアを保有しています。この優位性は、ボーイングとエアバスの主力プラットフォームにおける長年のソールソースポジションに起因しています。構造、ブレーキ、作動機構にわたる垂直統合により、単一シップセットの納入が可能となり、OEM調達プロセスを合理化し、長期的な収益源を確保するPBHサービス契約をバンドルしています。Heroux-Devtek、Triumph Group、住友精密工業などの企業は次のティアを占め、規模の経済よりも機動性とエンジニアリング対応力が重要なリージョナルジェットプログラムおよび特定のサブシステムのニッチ分野に特化しています。老朽化したB737NGおよびA320ceo機体向けの後付けキットには機会が残っており、独立系MROと専門サプライヤーが既存のOEMサービスネットワークと直接競合することなく事業を展開できる競争空間を提供しています。

積層造形は、従来は資本集約的な鍛造を必要としたチタン部品の製造を可能にすることで、従来のコスト構造に挑戦する破壊的な力として台頭しています。しかし、多くの場合複数年にわたる長い認証サイクルが、これらの技術の即時的な市場浸透を制限しています。2024年、Safranは作動または制動モジュールの独立した交換を可能にする特許取得済みのモジュラーランディングギア設計を発表し、メンテナンス時間を30%削減しました。このイノベーションは、ハードウェアをデジタルツインと分析に統合する企業の競争ポジションを強化しています。FAA AC 25.735-1およびEASA CS-25によって規制される規制遵守は、参入障壁として機能しながら高コストを課し続け、原材料インフレの圧力にもかかわらず既存企業のEBIT利益率12〜15%を維持しています。

市場統合のトレンドは航空宇宙産業内のより広いパターンを反映しています。OEMは以前は独立系修理店に向けられていた価値を獲得するために、アフターマーケットサポートの垂直統合をますます進めています。一方、ティア2サプライヤーは電動作動システムや複合材ストラットなどの資本集約的な技術を拡大するためにアライアンスや買収を追求しています。これらのトレンドにもかかわらず、生産増強が進む中で競争の激しさは高まっており、数量の可視性が高まることでコンポーネントスペシャリストやサプライチェーンの現地化を目指すアジアの合弁企業からの投資を引き付けています。既存プレイヤーは地域サービスセンターを強化し、航空会社を長期サービスエコシステムに結び付ける独自のヘルスモニタリング分析を組み込むことで対応しています。その結果、市場シェアは予測期間中にわずかしか変動しないと予想され、競争ポジションの決定においては価格戦略よりもプラットフォームの組み合わせと技術的差別化がより重要な役割を果たすと見込まれています。

民間航空機用ランディングギア産業のリーダー企業

Safran SA

Honeywell International Inc.

RTX Corporation

Liebherr-International Deutschland GmbH

Héroux-Devtek Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:エアバスおよびボーイングの狭胴機機体を運航する米国の大手航空会社と、統合航空サービスのグローバルプロバイダーであるGA Telesis, LLCが5年間のオーバーホール契約を締結しました。この契約の下、同社は航空会社のA320ファミリー航空機のランディングギアアセンブリの整備とオーバーホールを行います。

- 2025年6月:Safranはモルスハイムにおける着陸・制動システムの施設を刷新したことを発表しました。この拡張はランディングギアおよびカーボンブレーキラインの生産・整備能力の強化を目的としており、重要なサブシステムの国内製造に対する同社のコミットメントを示しています。これらの動向はフランス全土の上流サプライヤーからの精密鍛造、コーティング、熱処理サービスへの需要を増加させると予想されています。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、商業用航空機着陸装置市場を、工場製造のジェット機およびターボプロップ旅客機(座席数20席超)に装着される、新品および交換用のメインギアおよびノーズギアシップセット、ならびに統合されたアクチュエーション、ステアリング、ブレーキング、および構造アセンブリからの収益と定義する。

対象除外範囲:軍用機、ヘリコプター、ビジネスジェット、タクシーボット装置、および単体のホイールまたはタイヤの販売は対象外とする。

セグメンテーション概要

- ランディングギアタイプ別

- 主脚

- 前脚

- 航空機タイプ別

- 狭胴機

- 広胴機

- リージョナルジェット

- エンドユーザー別

- 機体メーカー(OEM)

- アフターマーケット

- サブシステム別

- 作動システム

- 操舵システム

- 制動システム

- 構造システム

- その他のサブシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、着陸装置エンジニア、航空会社の技術ディレクター、および複数地域のMROマネージャーにインタビューを実施し、平均シップセット価格、オーバーホールのタイミング、および文書では把握しにくい電動タクシー設計の新たな手がかりを検証した。これらの対話により、地域別価格カーブの精度も向上した。

デスクリサーチ

アナリストチームは、FAAおよびEASAの航空機登録簿、BoeingおよびAirbusの納入記録、IATAの旅客キロメートル動向、ならびにUN Comtradeの着陸装置輸出コードなどの公開記録を用いて、機体数、製造レート、および貿易フローを確定した。第二次レビューでは、査読済みの疲労関連論文、事故記録、および主要ギアサプライヤーの年次報告書を追加し、ライフサイクルおよびコスト入力の精度を高めた。Mordor Intelligenceによれば、Aviation WeekおよびAirframerという2つの有料データベース(アナリストが参照するもので、リストは例示であり網羅的ではない)からも深度ある情報が得られた。

市場規模の算定と予測

トップダウンモデルは、稼働中の機体数、年間納入数、および退役数を稼働在庫に変換し、それに標準的なシップセット価格を乗じてOEM収益を算出した後、オーバーホールの周期を適用してアフターマーケット価値を構築する。サプライヤーの積み上げやチャネル価格を含む目標を絞ったボトムアップ検証により、最終承認前に合計値を調整する。モデルに投入される主要変数には、ナローボディの生産増強、フライトサイクルの成長、Dチェックの頻度、カーボンブレーキの普及率、およびチタンコストが含まれる。納入数、旅客キロメートル、および一人当たりGDPの多変量回帰により、2030年までの需要を予測する。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、独立した機体追跡機関との差異チェック、および通貨監査を経る。レポートは毎年更新され、OEMのガイダンスや規制に重大な変化が生じた場合には中間更新も実施されるため、クライアントは常に最新の見解を参照できる。

Mordorの商業用航空機着陸装置ベースラインが信頼される理由

一部のプロバイダーが軍用プラットフォームを混在させたり、オーバーホール間隔を延長したり、高水準の支出代理指標に依存したりするため、公表数値はしばしば乖離する。透明性の高いスコープ、トップダウンの広範なアプローチとボトムアップの精緻な論理の融合、および年次更新により、乖離を抑制し、意思決定者に均衡かつ再現性のあるベースラインを提供する。

これらの対比は、スコープと前提条件の設定が合計値にどのような影響を与えるかを示している。Mordorの厳格な変数選択と定期的な専門家との接点が、当セクターにおける最も信頼性の高い見解を支えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 4.22 Bn(2025年) | Mordor Intelligence | - |

| USD 13.02 Bn(2024年) | Global Consultancy A | 軍用および回転翼プラットフォームを含む、支出ベースの推計 |

| USD 2.55 Bn(2023年) | Trade Journal B | レトロフィットアフターマーケットを除外、一次検証が限定的 |

これらの対比は、スコープと前提条件の設定が合計値にどのような影響を与えるかを示している。Mordorの厳格な変数選択と定期的な専門家との接点が、当セクターにおける最も信頼性の高い見解を支えている。

レポートで回答される主要な質問

2031年の民間航空機用ランディングギア市場の予測値は?

民間航空機用ランディングギア市場はCAGR 10.91%を背景に、2031年までに97億7,000万米ドルに達すると予測されています。

最もランディングギア需要が高い航空機カテゴリーはどれですか?

狭胴機ジェットが2025年に65.90%の収益シェアでトップを占め、2031年にかけてCAGR 12%で成長しています。

電動ブレーキシステムが勢いを増している理由は何ですか?

最大318キログラムの重量削減、火災リスクの低減、ブレーキディスク寿命の25%延長を実現し、大幅な運用コスト削減をもたらします。

最も速く拡大している地域はどこですか?

LATAMやAzulなどの航空会社が機体を近代化しているため、南米が2026年から2031年にかけてCAGR 14.95%で最も速い成長を記録すると見込まれています。

アワーパワー契約は独立系MROにどのような影響を与えますか?

PBH契約はOEM管理下でメンテナンスをバンドルし、航空会社のロックインを強化し、独立系修理店が利用できる作業範囲を縮小します。

サプライヤーは開発を加速するためにどのような技術を採用していますか?

積層造形、デジタルツイン、協働ロボットが設計サイクルを短縮し、より軽量でカスタマイズされたギアアセンブリの実現を可能にしています。

最終更新日: