航空機マウント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

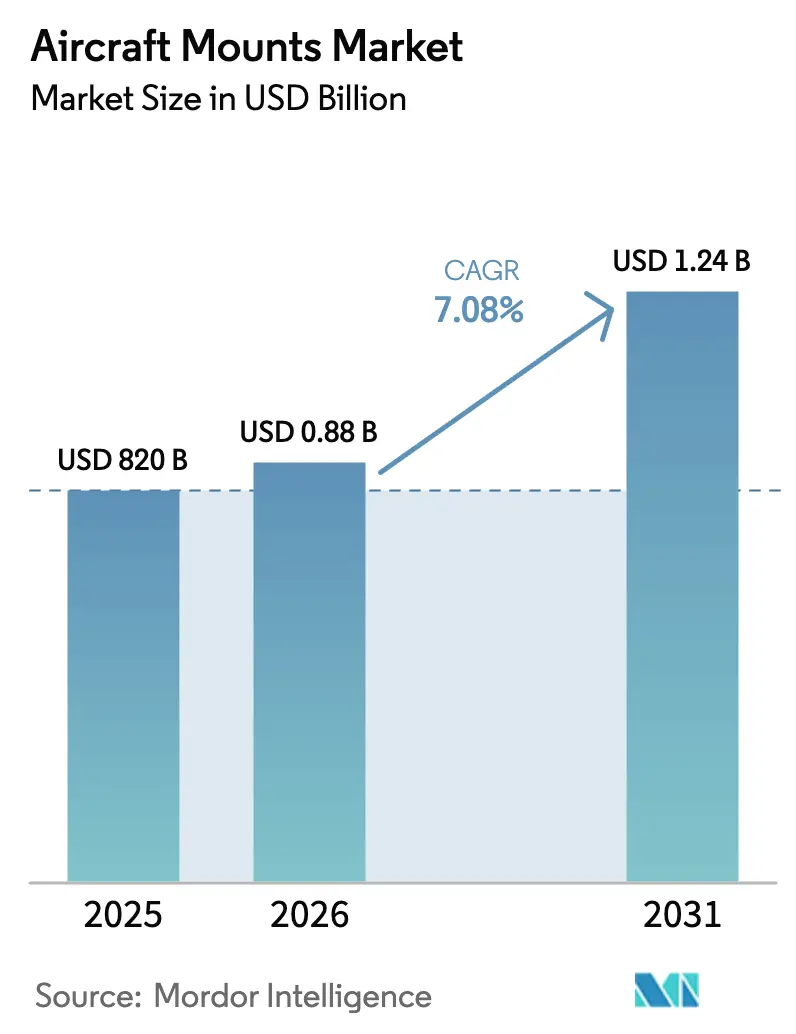

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

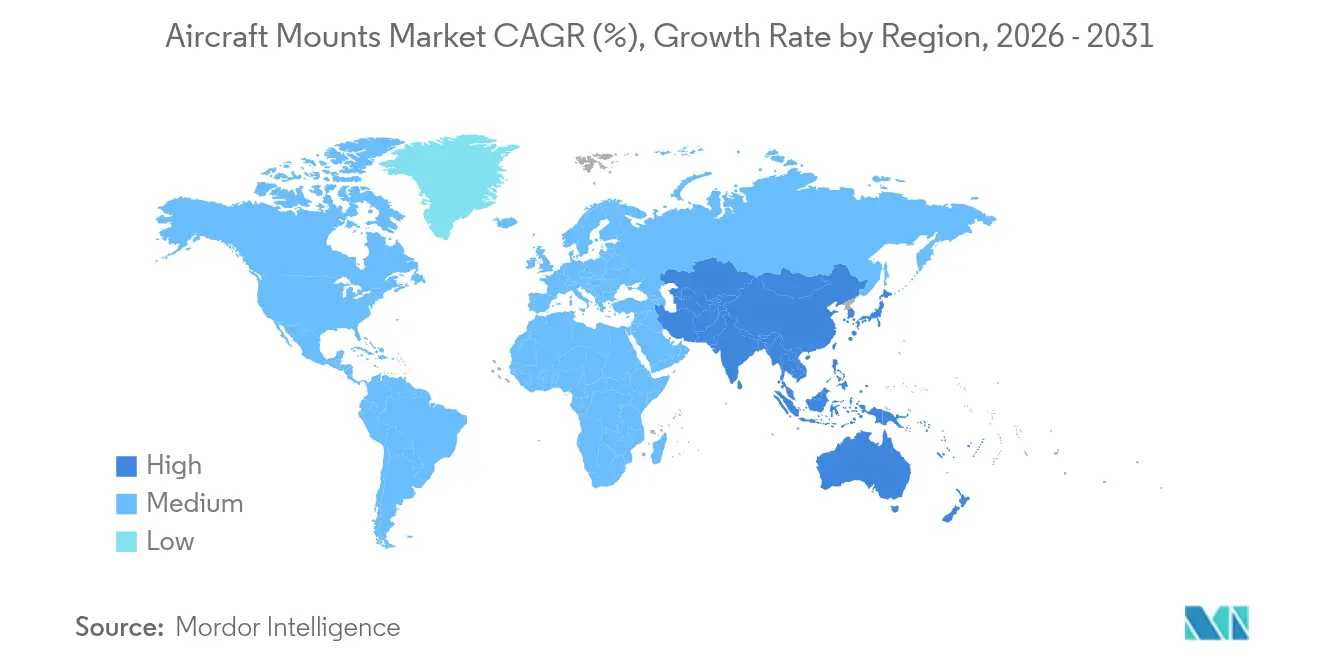

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

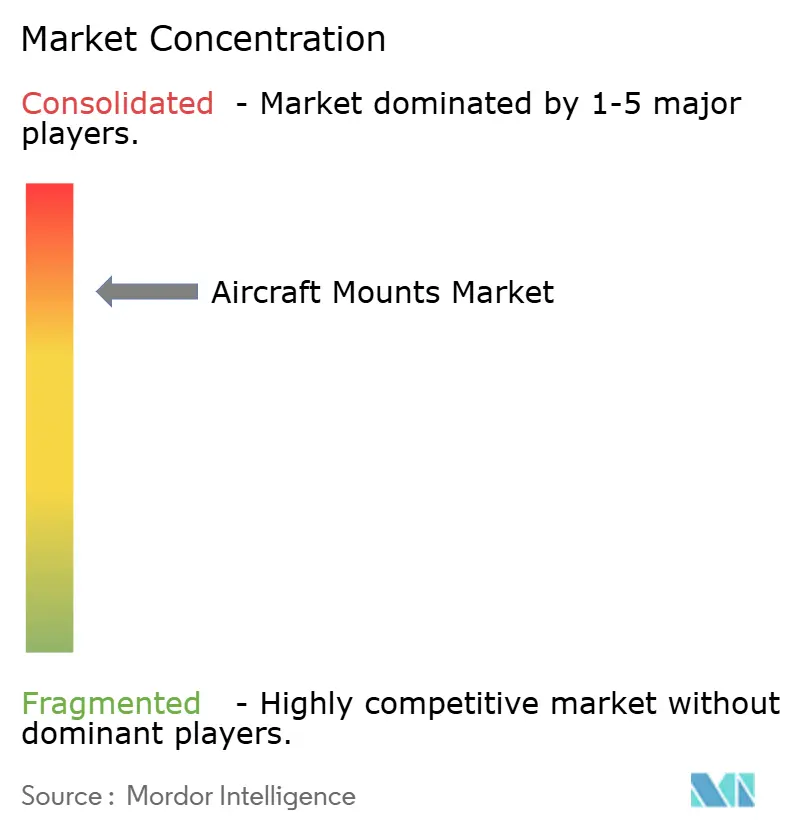

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機マウント市場分析

航空機マウント市場規模は2025年に8億2,000万USDと評価され、2026年の8億8,000万USDから2031年には12億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.08%です。民間航空機の生産率の上昇、電動推進プログラムの拡大、およびプレミアムキャビンのレトロフィット需要の急増が相まって、振動絶縁と高まる熱管理負荷のバランスを取るマウントシステムへの需要を押し上げました。ボーイングが2026年までにB737の生産を月38機から約50機に引き上げる計画と、エアバスがA350の生産を月12機にランプアップする計画は、OEMの生産強度が2020年以前の水準を超えたことを示しています。電動推進は、バッテリーパックが離陸およびクルーズ移行中の総熱負荷の75%を発生させるため、マウントに新たな設計上の圧力をもたらしました。同時に、チタンおよび特殊鋼の原材料コストの変動がサプライヤーのマージンを圧迫し、リードタイムを延長させました。

主要レポートのポイント

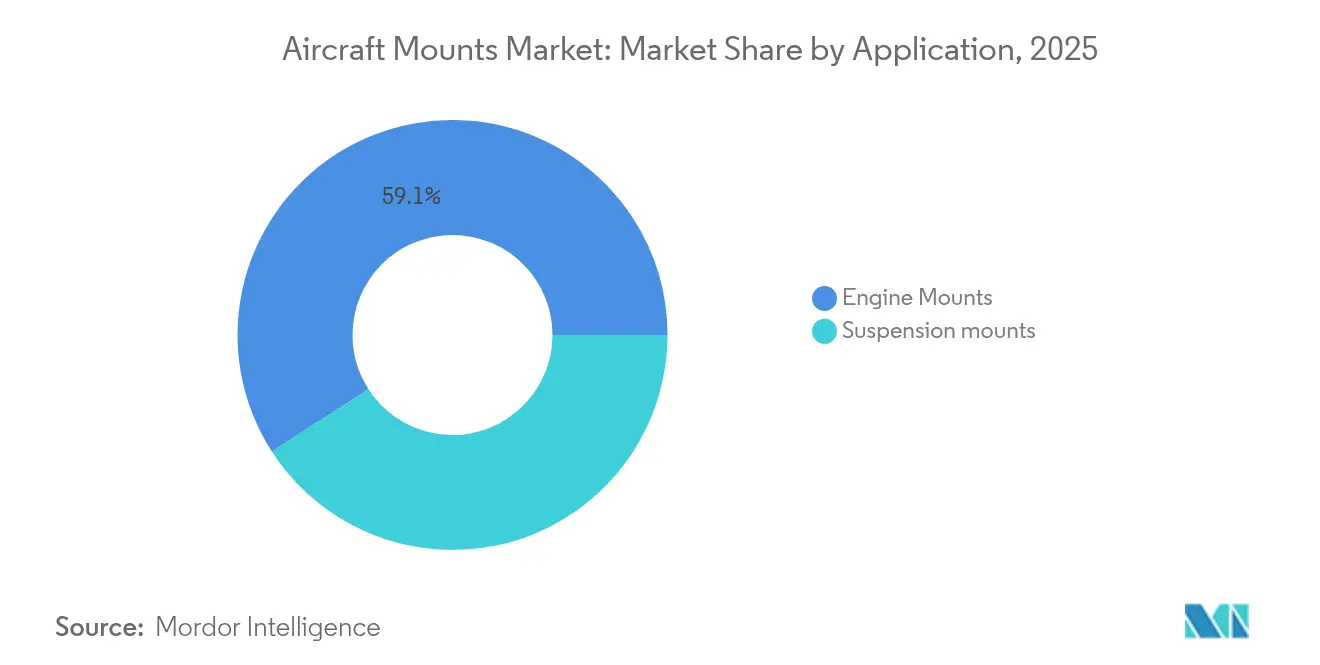

- アプリケーション別では、エンジンマウントが2025年に59.12%の収益シェアでリードし、サスペンションマウントは2031年まで7.45%のCAGRで拡大すると予測されています。

- マウントタイプ別では、エクステリアアプリケーションが2025年に航空機マウント市場シェアの64.92%を占め、インテリアマウントは2031年まで7.85%のCAGRで拡大しています。

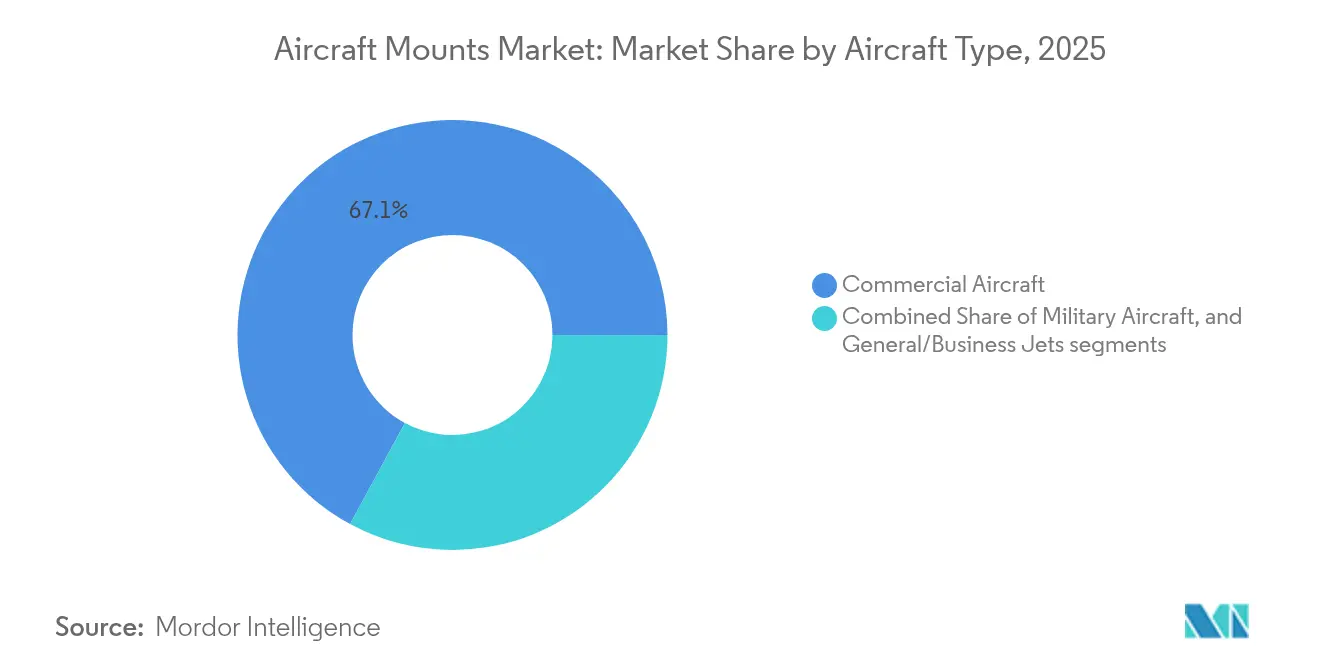

- 航空機タイプ別では、民間プラットフォームが2025年に航空機マウント市場規模の67.10%を保有し、一般/ビジネスジェットが2031年まで7.62%の最高予測CAGRを記録しています。

- エンドユーザー別では、OEMチャネルが2025年に航空機マウント市場の69.60%を支配し、レトロフィット需要は7.90%のCAGRで成長しています。

- 地域別では、北米が2025年に42.10%の収益シェアを占め、アジア太平洋は2031年まで8.15%のCAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機マウント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 民間航空機の生産率の急増 | +2.1% | 世界全体、特に北米と欧州に重点 | 短期(2年以内) |

| 従来型マウントの交換サイクルの短縮 | +1.3% | 世界全体、特に北米と欧州 | 中期(2年~4年) |

| 厳格な振動およびキャビン騒音規制 | +0.9% | 世界全体、FAAおよびEASAが主導 | 長期(4年以上) |

| プレミアムキャビンのレトロフィット需要の急増 | +0.8% | 世界全体、北米と欧州のプレミアムキャリア | 中期(2年~4年) |

| 電動推進の熱負荷プロファイル | +1.1% | 世界全体、北米と欧州での早期採用 | 長期(4年以上) |

| 積層造形ラティスマウント | +0.6% | 世界全体、先進製造拠点が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間航空機の生産率の急増

民間ジェットプログラムはパンデミック前の水準を超えて加速し、狭胴機および広胴機フリート全体でエンジン、サスペンション、および装備品マウントへの需要が急増しました。航空会社は燃料消費を削減し排出目標を達成するために代替機を発注し、多くのプラットフォームで受注残が約10年分に積み上がりました。高い稼働率はメンテナンスサイクルを短縮し、交換用マウントのアフターマーケット需要を押し上げました。OEMはサプライヤーに対し、生産率目標の更新に合わせた能力の整備を求め、納期厳守を保証できる企業を優遇しました。こうした状況が、航空機マウント市場における安定した需要基盤を維持しました。

電動推進による新たな熱負荷プロファイルの創出

ハイブリッド電動および完全電動パワートレインは、継続的な熱負荷と振動絶縁を導入することで、マウント設計の優先事項を変化させました。NASAの分析によると、熱管理システムは離陸時に推進動力の9%を消費し、バッテリーが主要な熱源となっています。[1]出典:NASA、「電動航空機の熱管理に関する考慮事項」、nasa.gov シリーズハイブリッドアーキテクチャに関する研究では、集中型冷却により分散型ソリューションに比べてシステム重量を12kg削減できる可能性が示されました。[2]出典:The Aeronautical Journal、「シリーズハイブリッド電動推進アーキテクチャの熱管理システム設計」、cambridge.org マウントサプライヤーは、音響減衰性能を維持しながらバッテリー由来の熱を放散するために、ヒートシンクチャネルおよび導電性ラティススキンの統合を開始しました。この統合により、新たな収益源が生まれ、航空機マウント市場のアドレサブルベースが拡大しました。

厳格な振動およびキャビン騒音規制

FAAおよびEASAのインテリア騒音指令の改訂により、機体メーカーは新型ギヤードターボファンエンジンからの高周波振動を低減するマウントを求められるようになりました。適合試験では、サプライヤーがより広い周波数範囲でマウントの減衰性能を検証することが求められ、認定サイクルが延長されましたが、適合ソリューションにはプレミアム価格が確保されました。航空会社は、長距離路線においてより静かなキャビンをブランドの差別化要因と位置づけ、次世代マウントへの構造的な需要を維持しました。

プレミアムキャビンのレトロフィット需要の急増

大手キャリアはプレミアム収益を獲得するためにハイエンドキャビンの改修を再開しました。エアバスは2028年までに390機のA350がキャビンアップグレードを受けると見込んでおり、各プロジェクトでは特殊なインテリアマウントに依存する重量のあるシートフレームおよびIFECハードウェアの交換が行われます。ルフトハンザおよびカンタスは、スリムラインの重量予算を満たしながら2,000ポンドのシート荷重を支持できるマウントを必要とするフラッグシップスイートを発表しました。レトロフィット需要の波が高まるにつれ、簡略化された取り付けハードウェアを特徴とする専用レトロフィットグレードのマウントキットが、航空機マウント市場の収益性の高いサブセグメントとして台頭しました。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料コストの変動 | -1.4% | 世界全体、チタン依存地域 | 短期(2年以内) |

| FAAおよびEASAの長期認定サイクル | -0.9% | 北米と欧州 | 中期(2年~4年) |

| 特殊シリコーンの供給不足 | -0.6% | 先進製造地域 | 短期(2年以内) |

| 長寿命化する複合材エアフレーム | -0.5% | 世界各地の次世代プラットフォーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FAAおよびEASAの長期認定サイクル

規制当局は最近の安全指令を受けて構造システムへの審査を強化し、新設計の認定に平均18~24ヶ月を要するようになりました。義務付けられた故障モード分析と個別の環境適合性報告書により、特注マウントの非反復エンジニアリング費用が約20%増加しました。二国間協定により重複試験は削減されましたが、中小サプライヤーはリソースのボトルネックに直面し、製品投入のペースが制限され、航空機マウント市場全体の成長率が抑制されました。

原材料コストの変動

制裁措置によりロシアからの供給が混乱した後、チタンインゴット価格が急騰し、買い手はデュアルソーシングや割高なコストでの材料備蓄を余儀なくされました。エアバスは、鉄鋼のリードタイムが45週間を超えて延長され、生産スケジュールが複雑化していると指摘しました。調達調査では、第2層マシニスト企業の間で安全在庫に紐付く運転資本が60%増加しており、収益性が低下し出荷コミットメントが遅延していることが示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:エンジンマウントがリーダーシップを維持

エンジンマウントは、推力負荷を管理しながら振動を絶縁する高価値のチタン、エラストマー、および複合材リンケージを統合しているため、2025年の航空機マウント市場の59.12%を占めました。エンジン関連ハードウェアの航空機マウント市場規模は、狭胴機の生産急増と超高バイパス比ギヤードターボファンエンジンの導入に支えられ、着実に拡大すると予測されています。現在は規模が小さいものの、サスペンションマウントはキャビンへの重量増加するモニュメントや大型IFECラックの追加による振動ダンパーのアップグレード需要を反映し、7.45%のCAGRが見込まれています。

第二世代電動パワートレインは新たな設計エンベロープをもたらしました。電気モーターは高周波ハーモニクスを発生させるため、サプライヤーはエラストマースタックの再設計と周囲気流に熱を放散するインテグラル冷却フィンの追加を余儀なくされました。NASAのシミュレーションでは、統合型冷却により推進マウント複合システムの重量が従来の個別アーキテクチャに比べて半減することが示されました。実証機プログラムの早期採用者はマウントメーカーに試作品ロットを発注し、型式証明取得後の長期的な需要の種を蒔きました。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

マウントタイプ別:エクステリアハードウェアが優位

エクステリアマウントは2025年に市場シェア64.92%を保有し、エンジン、パイロン、降着装置、および外部アンテナにおける役割によって牽引されました。これらのマウントは、高高度での-60°Cからブリードエアダクト付近の200°Cまでの温度変化に対応する必要があり、特殊合金ソリューションと多層エラストマースタックが求められました。このセグメントは、すべての新型エアフレームが4~6個のエンジンマウントと数十個の補助フィッティングを必要とすることから、安定した需要量を提供しました。インテリアアプリケーションの航空機マウント市場シェアは、航空会社がコネクティビティルーター、ワイドスクリーンIFEC、およびスマートギャレーインサートをレトロフィットするにつれて上昇する見込みであり、いずれも振動対策の取り付けを必要とします。

インテリアマウントは、キャビン改修時のダウンタイムを削減する軽量複合材スキンおよびクイックチェンジブラケットシステムに支えられ、7.85%のCAGR見通しを記録しました。キャビン電子機器サプライヤーはマウントメーカーと協力して、SSDベースのサーバーを保護するために機体の曲げに共通する20~600Hzの帯域を絶縁する振動チューニングブラケットを開発しました。

航空機タイプ別:民間ジェットが主力需要を維持

民間プログラムはボーイングとエアバスが単通路機の生産を増加させ広胴機ラインを再開したことで、2025年の収益の67.10%を占めました。民間ジェット航空機マウント市場は記録的な受注残に牽引されて最大の市場シェアを保有しており、新型航空機への需要の高まりを示しています。このトレンドは、拡大する世界航空産業を支えるための先進マウントシステムへの依存度が高まっていることを裏付けており、運用効率と安全基準の充足を確保しています。一般/ビジネスジェットは、プレミアム旅行の回復と高推力エンジンおよび先進振動要件を備えたスーパーミッドサイズモデルの増加を反映して、最速の7.62%のCAGRを達成しています。

防衛プログラムは、回転翼機および監視プラットフォームの振動絶縁プロジェクトを通じて収益を安定させました。米国陸軍のHADES高高度ISRイニシアティブは、センサーパレット用のカスタマイズマウントを活用し、防衛主導のニッチな機会を実証しました。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:OEM供給が優位だがレトロフィットが加速

OEMチャネルは、マウントが通常エアフレームに設計段階から組み込まれエンジンと共同認定されるため、2025年の収益の69.60%を支配しました。長期契約により能力配分が保護され、複数年にわたる視認性が確保されました。レトロフィット市場は、航空会社がフリートの耐用年数を20年超に延長し、乗客体験の向上と運用効率改善のためにより頻繁なキャビンアップグレードを優先するにつれて、7.90%のCAGRを経験しています。

IATAがキャビンレトロフィット向けの補足型式証明取得プロセスを簡略化するベストプラクティスガイドを公表し、ダウンタイムを最大30%削減したことで、レトロフィット成長が加速しました。マウントサプライヤーは、ブラケット、エラストマーインサート、および荷重経路シムを一体化したモジュール式キットで対応し、作業時間を短縮して再認定書類を削減しました。

地域分析

北米は2025年に42.10%のシェアを維持し、ボーイングの単通路機の生産急増と堅調な防衛調達予算に支えられました。同地域はまた、粉末床溶融結合設備と金属粉末サプライヤーの緊密なネットワークに支えられた、ラティス構造マウントの積層造形早期採用においても先導しました。Parker-Hannifinと主要OEMのサプライチェーンパートナーシップにより認定が合理化され、試作マウントからフルレート生産への迅速な移行が可能となりました。

アジア太平洋は、地域キャリアがフリートを拡大し機体OEMがより多くの作業パッケージをローカライズするにつれて、2031年まで最速の8.15%のCAGR見通しを生み出しました。シンガポールのセレターエアロスペースパークはGEエアロスペースのスマートファクトリーアップグレードとPratt & WhitneyのGTFタービンディスク増産を含む8億1,000万USDの製造投資を誘致しました。人材育成パイプラインは年間1,800人の航空宇宙卒業生を輩出し、マウント設計、機械加工、および非破壊検査の人材供給を確保しました。

欧州はエアバスの産業基盤とフランス、ドイツ、および英国の堅固な第1層エコシステムを通じて意味のあるシェアを維持しました。エアバスは鉄鋼のリードタイム延長とチタン不足の問題を公表しましたが、A350の生産を月12機に拡大し、マウント需要を持続させました。同地域の先進複合材および積層造形能力は、欧州サプライヤーを次世代ハイブリッド電動コンセプト向けの軽量最適化マウントの供給者として位置づけました。FAA-EASA間の統一認定プロトコルにより重複試験キャンペーンが削減され、大西洋横断サプライヤーの市場参入が容易になりました。

競争環境

業界競争は集約された状態が維持されました。Parker-Hannifinの航空宇宙セグメントは2025年第3四半期に15億7,000万USDの売上と23.7%の営業利益率を記録し、規模の優位性と広範なアフターマーケットリーチを示しました。Hutchinsonはエンジンおよびキャビン向けに3,000件を超えるバイブロアコースティック製品を納入し、独自のエラストマー配合から恩恵を受けました。

戦略的な合併・買収がポートフォリオを再編しています。2025年2月、TriMasはGMT Aerospaceを買収し、振動制御の専門知識を深め欧州フットプリントを拡大しました。HoneywellはVertical Aerospaceと提携してVX4 eVTOLシステムを認定し、電動推進レイアウトに特化したマウントソリューションの価値を強調しました。

イノベーションの焦点は、積層造形ラティス構造、熱伝導性エラストマー、および残存耐用年数を予測するデジタルツインへとシフトしています。社内印刷ラインおよびモデルベース認定フレームワークに投資するサプライヤーは、実証機プログラムでの早期設計採用を確保し、電動推進の成熟に伴う長期的な収益の種を蒔いています。

航空機マウント業界のリーダー企業

GMT Rubber-Metal-Technic Ltd.

Mayday Manufacturing Co.

HUTCHINSON AEROSPACE & INDUSTRY INC.

ITT Inc.

Shock Tech, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:エアバスは、先進的な空力学、ハイブリッド化、および電動化技術を特徴とする次世代単通路機開発プログラムを発表しました。これには燃料消費を20%削減するエンジンと、性能向上のためのより軽量で強固な材料の使用が含まれます。

- 2025年2月:Pratt & Whitneyは、GTFエンジン高圧タービンディスクのシンガポールにおける製造能力拡大に向けて2,000万USDの投資を発表し、2026年1月までに年間生産量を45%増加させることを目標としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、航空機マウント市場を、エンジン、機器、構造サブアセンブリを固定翼機や回転翼機の機体に固定し、振動や衝撃を吸収する、新規および交換用の内外装ハードウェアの価値と定義している。評価額は恒常的な2025年米ドルで表示されている。

スコープ除外:地上試験装置にのみ使用される消耗品のエラストマーブッシュおよびマウントは含まれない。

セグメンテーションの概要

- アプリケーション別

- サスペンションマウント

- エンジンマウント

- マウントタイプ別

- インテリアマウント

- エクステリアマウント

- 航空機タイプ別

- 民間航空機

- 軍用航空機

- 一般/ビジネスジェット

- エンドユーザー別

- OEM

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

アナリストは、北米、ヨーロッパ、アジアの機体エンジニア、MRO調達責任者、架装材料サプライヤーにインタビューを行った。これらの話し合いにより、平均耐用年数、軽量合金のプレミアム価格、商業用ナローボディの受注残が納品に変わるペースが検証された。洞察により、デスクワーク中に指摘されたデータギャップが解消された。

デスクリサーチ

私たちは、FAAやEASAの機体認証ファイル、国連貿易コード880330や880390、国際航空運送協会が発表した機体統計などのオープンデータの流れから始めた。エアバス社やボーイング社の生産予測、米国運輸統計局発行の飛行時間集計、SIPRIの国防予算項目が数量と代替の手がかりを追加した。モルドールのアナリストがアクセスするサブスクリプション・データベース、特にD&B Hooversによる企業財務、Questelによる特許動向は、支出シグナルと技術普及のタイミングを提供した。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの需要プールは、現役機体数、年間生産量、退役スケジュールから構築され、その後、校正のために選択的なボトムアップのサプライヤー収益ロールアップとクロスチェックされた。年間航空機納入数、軍事近代化支出、旅客キロ成長率、平均交換サイクル(飛行時間)、アルミニウム合金価格指数、民間認証リードタイムなどの主要変数は、基準年の値とシナリオ範囲の両方に影響を与える。多変量回帰により各ドライバーを予測し、シナリオ分析により燃料価格ショックを調整した。

データ検証と更新サイクル

モデル出力は3つのフィルターを通過する:過去の支出に対する差異、同業他社の比率チェック、シニアアナリストのレビュー。更新は年1回行われ、OEMの生産率や規制の裁定が大きく変化した場合は、中間更新が行われる。レポート発表の直前に、新たな検証が完了する。

モルドールの航空機マウント・ベースラインが顧客の信頼を得る理由

公表値がしばしば乖離するのは、企業が異なるマウント・カテゴリー、予測ウィンドウ、リフレッシュ・サイクルを選択するためである。

主なギャップ要因には、後付け需要の多様な組み込み、航空機納入予測の相違、通貨年の不一致などがある。モルドールのモデルは、ICAOのメンテナンスルールにマウントカテゴリーを合わせ、セグメント固有の交換サイクルを適用し、12ヶ月ごとにリフレッシュすることで、バランスのとれたベースラインを得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.89億米ドル(2024年) | 地域コンサルタントA | エンジンマウントに焦点を当て、レトロフィットチャンネルを省略 |

| 0.65億米ドル(2020年) | 業界誌B | パンデミック前のベースラインを使用、地域分割は限定的 |

| 0.96億米ドル(2025年) | グローバル・コンサルタンシーC | 均一な成長率を適用し、交換サイクルはチェックしない |

まとめると、スコープの広さ、更新頻度、変数の深さを総合的に判断すると、モルドールインテリジェンスは意思決定者が信頼できる明確で再現性のあるベースラインを提供することがわかる。

レポートで回答される主要な質問

航空機マウント市場の現在の規模はどのくらいですか?

航空機マウント市場は2026年に8億8,000万USDと評価されており、7.08%のCAGRを反映して2031年までに12億4,000万USDに達すると予想されています。

航空機マウント市場で最大のシェアを持つセグメントはどれですか?

エンジンマウントはパワープラント統合における重要な役割を反映して、2025年に59.12%の収益シェアでリードしました。

最も速く成長している地域はどこですか?

アジア太平洋はフリートの拡大と製造投資に牽引されて、2031年まで8.15%の予測CAGRで最高の成長を示しています。

電動化はマウント設計にどのような影響を与えていますか?

ハイブリッド電動および電動航空機はより高い熱負荷を生み出し、サプライヤーは振動絶縁とともに放熱機能を統合するよう促されています。

なぜ認定サイクルが制約要因と見なされるのですか?

FAAおよびEASAの要件の強化により承認期間が最長2年に延長され、新型マウントの導入が遅延し非反復エンジニアリングコストが増大しています。

将来のマウントシステムを形成する技術トレンドは何ですか?

積層造形ラティス構造、熱伝導性エラストマー、および残存耐用年数を予測する予知保全デジタルツインが主要な差別化要因として台頭しています。

最終更新日: