航空機スイッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

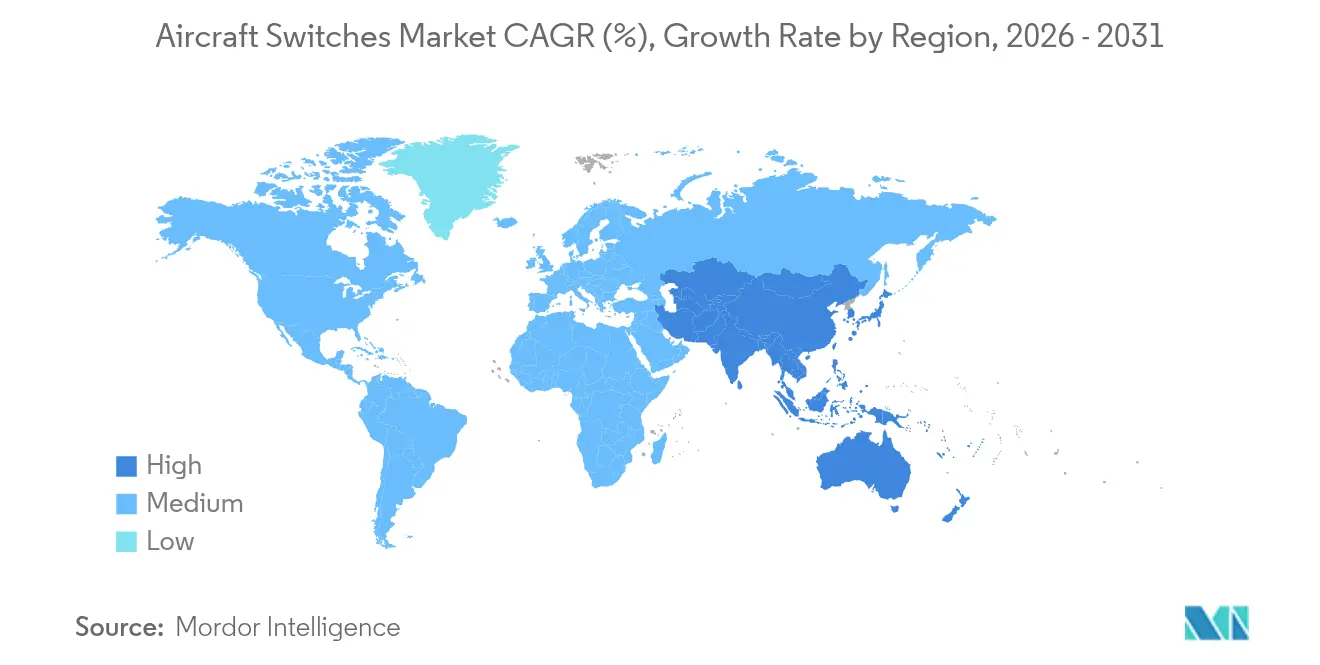

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機スイッチ市場分析

航空機スイッチ市場規模は、2025年の25億8,000万米ドルから2026年には26億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.02%で2031年までに32億7,000万米ドルに達すると予測されています。この軌跡は、電気サブシステムが従来の機械式および油圧式コンポーネントを置き換え、各機体全体のスイッチングポイント数を増加させる、より電動化されたアーキテクチャへの航空セクターの着実な転換を反映しています。航空会社の機体更新スケジュールおよび防衛近代化プログラムにより、2024年および2025年初頭において民間・軍用プラットフォームの双方で安定した受注フローが確保されました。予防保全統合への重点が個別の電気機械部品からソフトウェア定義型・データ共有型モジュールへとシフトするにつれ、内蔵診断機能を備えたソリッドステート電力コントローラ、炭化ケイ素デバイス、スマートスイッチが主流となりました。ベンダー選定基準にはサイバーセキュリティコンプライアンスとサプライチェーンの完全性がますます含まれるようになり、中堅サプライヤーは認証アップグレードへの投資か、大手企業からの統合提案の受け入れかを迫られています。地域別では、持続的な防衛支出により北米が収益面でのリードを維持しました。一方、中国とインドが航空機生産およびMRO能力拡大を加速させたことで、アジア太平洋地域が最も高い成長率を記録しました。[1]出典:Airbus、「中国の航空サービス市場は2043年までに最大規模になると予測される」、airbus.com

レポートの主要ポイント

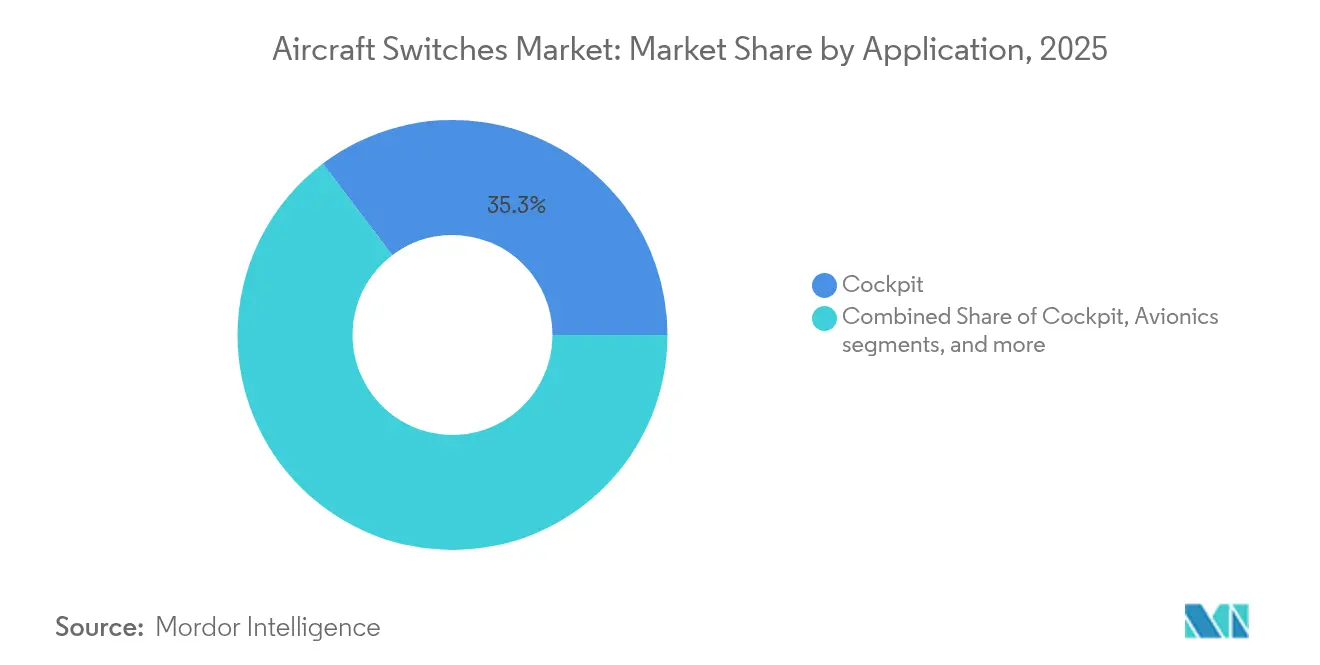

- 用途別では、コックピットシステムが2025年に35.30%のシェアで航空機スイッチ市場をリードし、アビオニクススイッチは2031年にかけて年平均成長率4.89%を記録すると予測されています。

- スイッチタイプ別では、手動スイッチが2025年に65.10%の収益シェアを維持し、自動スイッチは2031年にかけて年平均成長率5.72%で成長する見込みです。

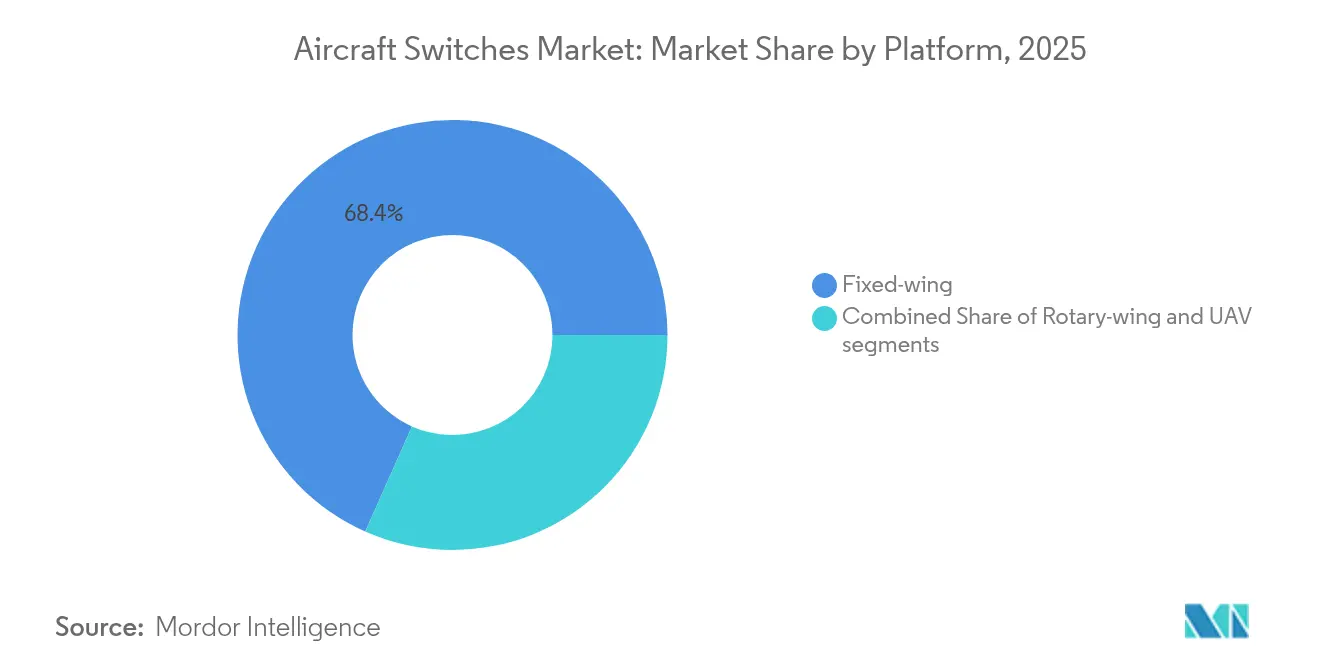

- プラットフォーム別では、固定翼航空機が2025年に航空機スイッチ市場規模の68.35%を占め、無人航空機が最高の年平均成長率6.24%を達成する見込みです。

- エンドユーザー別では、OEMプログラムが2025年収益の60.10%を占め、アフターマーケットは年平均成長率4.43%で拡大すると予測されています。

- 地域別では、北米が2025年収益ベースの37.40%を占め、アジア太平洋地域が最も高い年平均成長率5.43%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

航空機スイッチ市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代小型機プログラムにおける機体更新の波 | +0.8% | 世界規模、北米およびアジア太平洋で高い影響 | 中期(2~4年) |

| ソリッドステートスイッチングを必要とするより電動化されたサブシステムの急増 | +1.2% | 世界規模、北米および欧州が主導 | 長期(4年以上) |

| IFECおよび照明アップグレードのための客室改修ブーム | +0.6% | 世界規模、北米および欧州で強い影響 | 短期(2年以内) |

| 軍用回転翼航空機の急速な再整備予算 | +0.5% | 北米、欧州、アジア太平洋の防衛市場 | 中期(2~4年) |

| スマートスイッチをバンドルしたデータ駆動型予防保全契約 | +0.4% | 世界規模、北米での早期採用 | 長期(4年以上) |

| 超小型リレーを実現するシリコン・オン・インシュレータ(SOI)電力デバイスの技術的突破 | +0.3% | 世界規模、北米および欧州の技術拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代小型機プログラムにおける機体更新の波

航空会社は2024年に老朽化した単通路機の更新を加速させ、電力分配およびフライトデッキ制御のためにより高密度なスイッチングネットワークを必要とする電気アーキテクチャを採用しました。BoeingのB777X型式証明取得の取り組みとAir Indiaの大規模マルチタイプ発注パッケージは、新規納入のたびにコックピット、アビオニクスベイ、客室ゾーンにわたるスイッチ一括設置が発生することを典型的に示しています。[2]出典:Aviation Week、「BoeingはB777X型式証明取得に向けた準備を進めている」、aviationweek.com オペレーターは、20年間の機体寿命にわたってソフトウェアアップグレードに対応できる将来性のあるハードウェアを要求し、健全性監視出力を備えた設定可能なソリッドステートユニットを提供するサプライヤーを優先しました。

ソリッドステートスイッチングを必要とするより電動化されたサブシステムの急増

航空機の電動化は二次システムから高電力アクチュエーションラインへと拡大し、スイッチの定格を500Aおよび1,000Vを超えるレベルへと押し上げました。Collins Aerospaceは、Clean Aviation SWITCHプログラムの下でメガワット級電力分配モジュールを試作し、高温連続動作向けに炭化ケイ素デバイスを検証しました。Honeywellのシリコン・オン・インシュレータCMOSプロセスは300℃定格のコンポーネントをサポートし、電力変換ベイをエンジン近傍に移設してハーネス重量を削減することを可能にしました。これらの進歩は、プラットフォームOEMが分散型電気推進コンセプトへと移行するにつれ、航空機スイッチ市場を支えました。

IFECおよび照明アップグレードのための客室改修ブーム

客室内装の更新サイクルは2024年から2025年にかけてピークを迎え、航空会社はLED照明、Bluetoothオーディオ、高帯域幅接続のアップグレードを実施しました。Airbus社は機齢9年の機体が重整備に入るにあたりA350改修キットを準備し、旅客サービスユニットに組み込まれた薄型ロッカースイッチおよびロータリースイッチへの即時需要を生み出しました。LED置換による68%のエネルギー節約を示す研究がビジネスケースを強化し、ARINC 429またはCANバスインターフェースを通じて客室管理システムに接続可能なスマートスイッチが標準となりました。設定可能なスイッチパネルを供給するベンダーは、統一された客室ブランディング施策に紐付いた複数航空会社との契約を獲得しました。

軍用回転翼航空機の急速な再整備予算

米陸軍の将来長距離強襲航空機契約および並行するApache近代化により、ヘリコプター機体の新規製造および改修活動が促進され、各航空機はアビオニクス、兵器投下、環境制御のために数百個の密封スイッチを使用しています。BellのV-280 ValorおよびGE Aerospaceの統合電力システムは、振動および砂塵侵入環境に対して強化されたフライ・バイ・ワイヤ対応スイッチングモジュールを必要としました。欧州およびアジア太平洋における同様の再整備プログラムにより、軍用グレードのトグル、ガード付き、および自動コンタクタアセンブリの受注が二桁成長を維持しました。

航空機スイッチ市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FAAおよびEASAにおける適格コンポーネント認証キューの遅延 | -0.7% | 世界規模、主に北米および欧州 | 短期(2年以内) |

| 銀カドミウム酸化物接点の原材料価格変動 | -0.4% | 世界のサプライチェーン | 中期(2~4年) |

| MROサプライチェーンへの模倣品の侵入 | -0.3% | 世界規模、二次市場に集中 | 短期(2年以内) |

| スマートスイッチの部品表コストを引き上げるサイバー強化要件 | -0.5% | 世界規模、北米および欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

適格コンポーネント認証キューの遅延

FAAおよびEASAのエンジニアリング部門は、サイバーセキュリティおよびソフトウェア保証審査の深化に伴いケースの積み残しに直面し、コンポーネント承認のリードタイムが12ヶ月から24ヶ月超へと延長されました。BoeingのB777Xプログラムの遅延は、型式証明データを待って生産リリースを確定させようとしているティア1およびティア2サプライヤーへの連鎖的影響を浮き彫りにしました。[3]出典:連邦官報、「機器、システム、およびネットワーク情報セキュリティ保護」、federalregister.gov 専任の認証チームを持たない小規模スイッチベンダーはライン搭載ポジションを失うリスクがあり、航空機スイッチ市場全体の勢いを抑制しています。

スマートスイッチの部品表コストを引き上げるサイバー強化要件

2024年に発行された規制提案により、ネットワーク接続コンポーネント内への組み込み暗号化エンジン、セキュアブート、および継続的な脅威監視が義務付けられました。Airbus社は、航空サイバーインシデントの64%が地上および機上の接続ゲートウェイを標的としていることを指摘した後、サイバーセキュアな設計を戦略的必須事項として位置付けました。ハードウェアルート・オブ・トラスト回路および改ざん防止エンクロージャの実装により、スマートスイッチ1個あたりの材料コストが最大12%増加し、価格に敏感な改修キャンペーンへの圧力となり、短期的な採用率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

航空機スイッチ市場セグメント分析

用途別:

アビオニクスの急増の中でのコックピットのリーダーシップコックピットスイッチは、パイロットが飛行クリティカルなタスクのために触覚式プッシュボタン、ガード付きトグル、ロータリーセレクターに依存していることから、2025年収益の35.30%を維持しました。ディスプレイまたはデータバスの障害時に物理的なバックアップ制御ラインを規制当局が要求しているため、手動設計が主流となっています。このセグメントは、標準化されたオーバーヘッドパネルが統合を簡素化しユニットコストを低減する単通路機の安定した納入から恩恵を受けました。

アビオニクス搭載は2031年にかけて最も高い年平均成長率4.89%を記録すると予測されています。多機能ディスプレイ、飛行管理コンピュータ、および健全性監視ユニットは、イーサネットベースのバックボーンを介して接続された高密度・低バウンスの自動リレーを必要としました。航空会社は使用データを予防保全プラットフォームにストリーミングするスマートスイッチを組み込み、定時出発信頼性を向上させました。全体として、アビオニクスの成長は統合モジュラーアビオニクスシステムの航空機スイッチ市場規模への漸進的な追加を支えました。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

スイッチタイプ別:

手動の中核、自動の台頭手動ユニットは2025年に65.10%の収益を供給し、明確な触覚確認と簡便なライン保守が好まれるプッシュボタンアセンブリが主導しました。ロッカー型は、デザイン言語と照明効果が乗客の印象を向上させる客室ポジションを獲得しました。手動需要は製造規模の経済性と複数機体にわたる安定した交換部品番号を維持しました。

自動スイッチは、より電動化されたアーキテクチャが電気機械式コンタクタをソリッドステートコントローラに置き換えるにつれ、年平均成長率5.72%で成長すると予測されています。アーク放電のない半導体経路と機械的冗長性を組み合わせたハイブリッドリレーが量産に入り、低電圧降下とフェイルセーフポジショニングを両立しました。この移行により、各電力分配センターに少数のレガシーブレーカーの代わりに数十個のインテリジェントでアドレス可能なスイッチが搭載されるようになり、航空機スイッチ市場が拡大しています。

プラットフォーム別:

固定翼の大量需要、無人航空機の勢い地域ジェットから戦略的輸送機に至る固定翼プログラムが、2025年の航空機スイッチ市場シェアの68.35%を占めました。ワイドボディの開発はパンデミック期の停滞後に再開し、ナローボディの受注残は2020年以前の水準に戻り、高い受注安定性を確保しました。成熟した適格性確認文書により、サプライヤーは派生モデル間で承認済み部品を再利用でき、数量を維持しました。

無人航空機(UAV)は、自律型監視、貨物、および戦闘任務に支えられ、年平均成長率6.24%を記録すると予測されています。各無人航空機は、温度極限および電磁干渉に耐性のある重量最適化・気密封止されたミニチュアスイッチを必要とします。GE Aerospaceの小型エンジンロードマップおよびKratosの機体パイプラインは、航空機スイッチ市場内のプラットフォーム構成を多様化する増大する数量を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

OEMベース、アフターマーケットの上昇OEMラインは2025年売上の60.10%を占め、すべての納入航空機に型式証明時に検証されたカスタマイズされたスイッチシステムが組み込まれました。長い生産サイクルにより予測可能な複数年需要が確保され、リスク分担パートナーシップにより価格フレームワークが固定されました。

アフターマーケット受注は、老朽化した機体が延命アップグレードを必要とするにつれ、年平均成長率4.43%で拡大する見込みです。客室改修、アビオニクス近代化、および状態ベースの交換キャンペーンにより、流通する部品番号が拡大しています。Safranは2025年初頭に機器および防衛アフターマーケットで前年比17.7%の成長を記録し、MROネットワークがスイッチベンダーの経常収益を押し上げる様子を示しました。在庫プールの拡大は、従来のハードウェア販売にサービスおよび修理契約を追加することで、航空機スイッチ市場規模にプラスの影響を与えています。

地域分析

北米航空機スイッチ市場

北米は2025年の収益の37.40%を創出し、包括的な防衛予算と活発な商業生産ラインに支えられた。Boeing、Honeywell、Curtiss-Wright、およびEatonが地域サプライヤーエコシステムの中核を担い、FAA認証の門知識が米国内でのプログラム承認を集中させた。NGADおよびヘリコプターアップグレード向けの100億米ドル超の複数契約が、戦闘機、タンカー、回転翼機カテゴリー全体にわたって安定したスイッチ需要を確保した。

アジア太平洋航空機スイッチ市場

アジア太平洋地域は5.43%のCAGRで拡大すると予測されており、中国のMROバリューチェーンにおける地位向上とインドの急増する航空機受注から恩恵を受けた。Airbusは中国のサービスセグメントが2043年までに610億米ドルに達すると予測しており、そのうち整備が83%を占め、スイッチを多用する活動となっている。インド政府は空港拡張に120億米ドルを充当し、現地部品生産を奨励したことで、EatonとSIAECのパートナーシップに見られるように、西側サプライヤーが合弁事業を設立する動きが促進された。同地域の国産化への注力は、中規模プレーヤーが技術をライセンス供与し、国内コンテンツ割当を獲得する機会を開いた。

欧州航空機スイッチ市場

欧州はAirbusの組み立て、GCAPの下での防衛協力、およびEUの気候基金に支援されたR&Dプロジェクに支えられ、安定を維持した。フランスおよびアイルランドにおけるCollins AerospaceのClean Aviation SWITCHプロトタイプは、ハイブリッド電動デモンストレーター向けの高電圧配電戦略を検証し、地域の知的財産的価値を高めた。同時に、EASAのサイバーセキュリティ義務が認証の複雑性を高め、社内コンプライアンスリソースを持つサプライヤーが有利となり、航空機スイッチ市場への参入障壁が中程度に維持された。

競争環境

航空機スイッチ市場は2024年を通じて中程度の分散を示し、数十の多国籍企業が数百のニッチ専門企業を凌駕しました。Safranは、Collins Aerospaceのアクチュエーションおよびフライトコントロール資産を取得することでポートフォリオ拡大を追求し、補完的な電気機械の専門知識を一つの屋根の下に集めました。Honeywellはシリコン・オン・インシュレータ製造に投資して高温ソリッドステート製品を差別化し、航空宇宙部門のスピンオフを発表して次世代アビオニクスおよび電力システムへの戦略的集中を示しました。Eatonはキャッシュフローを活用して水素航空機研究コンソーシアムに資金を提供し、新興のゼロエミッションプラットフォーム向けにコントラクタラインを位置付けることを目指しました。

技術的リーダーシップは、組み込み診断機能とサイバーセキュアな設計にますます依存するようになりました。暗号認証、リアルタイム健全性監視、フィールドプログラマブルロジックを統合したベンダーは、最新のBoeingおよびAirbus機種でプレミアムなライン搭載スロットを獲得しました。模倣チタンおよびシール事件を受けて航空サプライチェーン完全性連合が設立されたことで、サプライチェーンの完全性が主要な差別化要因として浮上しました。ブロックチェーン対応証明書による部品トレーサビリティを証明できる企業は、競争入札における受注率を向上させました。同時に、無人航空機専用のSWaP最適化スイッチモジュールにおいてホワイトスペースの機会が開かれ、小規模企業は既存の大企業が抱えるレガシーの負担なしに迅速なプロトタイプを商業化できるようになりました。

戦略的提携が買収を補完しました。Curtiss-Wrightは米空軍と高速データ取得ハードウェアに関する8,000万米ドルのIDIQ契約を締結し、計装ラックへの組み込みスイッチカードをクロスセルしました。Collins Aerospaceは米陸軍と提携してUH-60M向けのモジュラーオープンシステムアビオニクスを開発し、標準フォーマットの電力分配スイッチボードを特徴とする将来の改修ストリームを確保しました。このような協力関係は、ハードウェア性能と同様に統合能力が航空機スイッチ市場における入札成功を決定することを強調しました。

航空機スイッチ産業のリーダー企業

Honeywell International Inc.

Eaton Corporation plc

Safran SA

RTX Corporation

TE Connectivity Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた航空機スイッチ市場の企業

- Safran SA

- Honeywell International Inc.

- Eaton Corporation plc

- TE Connectivity Corporation

- RTX Corporation

- AMETEK, Inc.

- ITT Inc.

- CandK COMPONENTS LLC

- Electro-Mech Components, Inc.

- Unison Industries, LLC.

- Hydra-Electric Company

- Sensata Technologies, Inc.

- Vishay Intertechnology, Inc.

- Curtiss-Wright Corporation

- Schurter Holding AG

- Cygnet Aerospace Corp.

- Barantech

- Pressure Controls, Inc.

- AstroNova, Inc.

航空機スイッチ市場における最近の業界動向

- 2025年5月:Vertical AerospaceとHoneywellはVX4 eVTOLコラボレーションを拡大し、10年間で10億米ドル相当の契約を締結しました。

- 2025年3月:Collins AerospaceはUH-60Mブラックホークのアップグレード向けモジュラーアビオニクスアーキテクチャの開発に関して8,020万米ドルの契約を受注しました。

航空機スイッチ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバル航空機スイッチ市場を、固定翼機、回転翼機、および無人航空機の民間・軍用機隊に搭載された、トグル、ロッカー、プッシュボタン、ロータリー、圧力、リレーユニットを含む工場製造の手動および自動電気スイッチから生み出される年間収益として定義する。これらのコンポーネントは、コックピット制御、アビオニクス、エンジン、客室、および補助システムの電力または信号を制御する。

スコープ除外:非公式チャネルを通じて供給される非航空グレードスイッチの改修は含まれない。

セグメンテーション概要

- 用途別

- コックピット

- 客室

- エンジンおよび電力補助動力装置(APU)

- アビオニクス

- その他

- スイッチタイプ別

- 手動

- プッシュボタンスイッチ

- トグルスイッチ

- ロッカースイッチ

- ロータリースイッチ

- その他

- 自動

- 圧力スイッチ

- 温度スイッチ

- フロースイッチ

- リレーおよびコンタクタスイッチ

- その他

- 手動

- プラットフォーム別

- 固定翼航空機

- 回転翼航空機

- 無人航空機(UAV)

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる機体電気アーキテクト、OEMおよびティア1ハーネスインテグレーターの購買マネージャー、ならびにシニアMROエンジニアにインタビューを実施した。これらの対話により、プラットフォームファミリー別の使用密度、新興スマートスイッチの仕様、および前提条件を確定する前の価格分散が確認された。

デスクリサーチ

オープンな民間航空統計、FAAおよびEASAの機器認証ログ、HS-8536品目の国際貿易記録、ならびにIATA、GAMA、AIAなどの協会年鑑を起点とした。企業の財務報告書、投資家向けプレゼンテーション、および信頼性の高い報道資料は出荷構成と平均販売価格を提供し、事故データベースは交換率を明確にした。D&B HooversおよびDow Jones Factivaの有料リソースは財務的な妥当性確認を補完した。記載されている情報源は例示であり、他の多くの出版物もデータ収集、検証、および明確化に活用された。

市場規模推計と予測

年間航空機生産数、運航中の機隊規模、および計画された退役数を基にトップダウンの需要プールを構築し、プラットフォームおよびアプリケーション別に区分されたスイッチ数を乗じた。サンプリングされたASP×数量のサプライヤー積み上げにより、5パーセント以内で整合するボトムアップの検証を実施した。モデルを形成する主要変数には、新造機の生産数、機隊稼働時間、航空機1機あたりの電動化コンテンツ、認証サイクル期間、スイッチの平均寿命、およびインフレ調整済みASPトレンドが含まれる。予測には多変量回帰とシナリオ分析を組み合わせた手法を採用し、2030年までのマクロ需要、技術採用、および防衛予算を柔軟に調整できる。

データ検証と更新サイクル

アウトプットは3層のレビューを経る:自動異常フラグ、ピアアナリストによる精査、およびセクターリードの承認。レポートは毎年更新され、機体メーカーのレート変更、主要プログラムの変更、または規制上の裁定が市場に実質的な影響を与える場合には中間更新が行われるため、クライアントは最新の見解を受け取ることができる。

MordorのAircraft Switchesベースラインがオペレーターの信頼を獲得する理由

プロバイダーがスイッチカテゴリー、プラットフォーム構成、通貨基準、および更新頻度を異なる形で選択するため、公表された推計値はしばしば乖離する。

主要なギャップ要因には、センサー型自動スイッチがカウントされているか、UAVが軍用合計に含まれているか、および各社が過去のASPをどのようにエスカレートさせているかが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.58 B(2025年) | Mordor Intelligence | |

| USD 2.60 B(2025年) | Regional Consultancy A | 主要な納入実績のみを捕捉しており、装備済み機体の交換需要を無視している |

| USD 2.30 B(2024年) | Global Consultancy B | アフターマーケット収益を除外し、2019年の固定為替レートで換算している |

| USD 1.11 B(2024年) | Trade Journal C | コックピットの電気機械ユニットのみをカウントしており、回転翼機プラットフォームを除外している |

この比較は、スコープの広さ、通貨の現実性、およびデュアルトラックモデリングを考慮した場合、Mordor Intelligenceが意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

航空機スイッチ市場の現在の価値はいくらですか?

航空機スイッチ市場は2026年に26億8,000万米ドルであり、年平均成長率4.02%で2031年までに32億7,000万米ドルに達すると予測されています。

最大の収益シェアを持つ用途セグメントはどれですか?

コックピットシステムは、フライトデッキにおける安全クリティカルな制御の集中により、2025年収益の35.30%でリードしています。

自動スイッチが手動設計よりも速く成長しているのはなぜですか?

自動スイッチはソリッドステート技術と組み込み診断機能を統合し、より電動化されたアーキテクチャをサポートすることで、2031年にかけて年平均成長率5.72%を達成しています。

最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、中国のMRO拡大とインドの航空機発注に刺激され、2031年にかけて年平均成長率5.43%を記録すると予測されています。

サイバーセキュリティ義務はスイッチ設計にどのような影響を与えていますか?

FAAおよびEASAの新規則により、暗号化、セキュアブート、継続的監視が要求され、スマートスイッチの部品表コストが最大12%増加しています。

今日のサプライヤー選定に影響する要因は何ですか?

オペレーターはスイッチベンダーを選定する際に、実証済みの認証状況、統合診断機能、サイバーセキュリティコンプライアンス、およびトレーサブルなサプライチェーンを優先しています。

最終更新日: