航空機通信システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

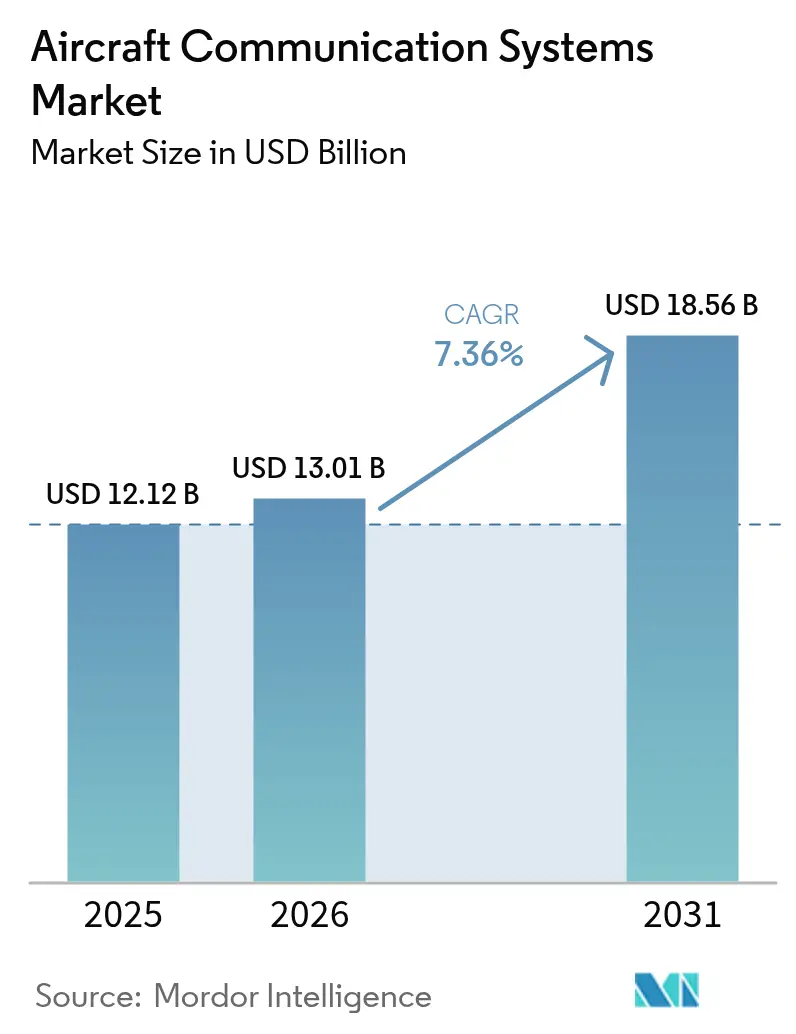

| 市場規模 (2026) | 13.01 十億米ドル |

| 市場規模 (2031) | 18.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機通信システム市場分析

航空機通信システム市場規模は、2025年の121億2,000万米ドルから2026年には130億1,000万米ドルへと成長し、2026年~2031年にかけてCAGR 7.36%で2031年までに185億6,000万米ドルに達すると予測されています。主な成長要因は、民間、防衛、および新興の都市型航空モビリティ(UAM)フリートにわたる途切れのない安全かつマルチオービット接続への需要の増大です。航空会社は接続性をコストセンターから収益サービスへと再定義しており、防衛プログラムは競合環境における戦術データリンクおよび衛星端末のアップグレードを継続しています。コックピットアビオニクスの急速なデジタル化、CPDLCおよびADS-B Outなどの規制義務、ならびにAI駆動のスペクトル管理が、すべての航空機クラスにわたる投資を促進しています。GogoによるSatcom Directの買収に見られる接続サプライヤーの統合、およびアジア太平洋地域における持続的なフリート成長が、航空機通信システム市場の勢いをさらに強化しています。

主要レポートのポイント

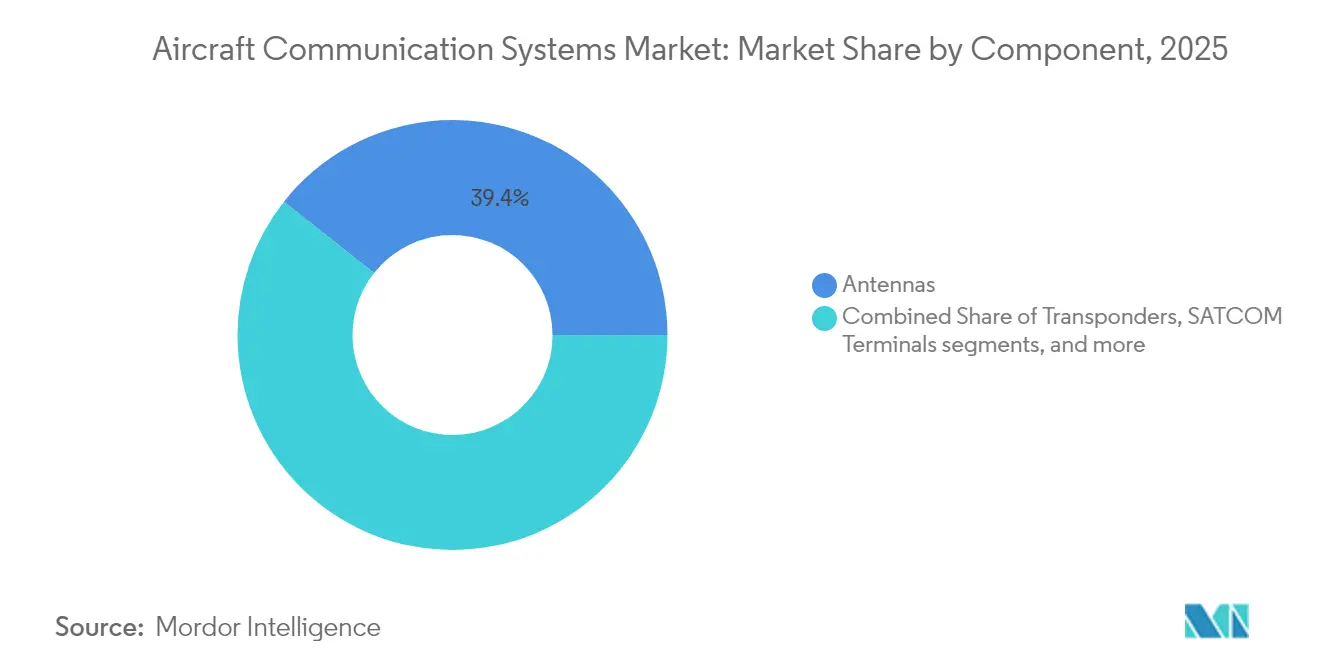

- コンポーネント別では、アンテナが2025年の航空機通信システム市場シェアの39.35%をリードし、ディスプレイおよびプロセッサーは2031年までCAGR 9.49%で拡大すると予測されています。

- 航空機タイプ別では、民間航空が2025年に53.10%の収益シェアを占め、都市型航空モビリティプラットフォームは2031年までに最速のCAGR 11.28%を記録すると予測されています。

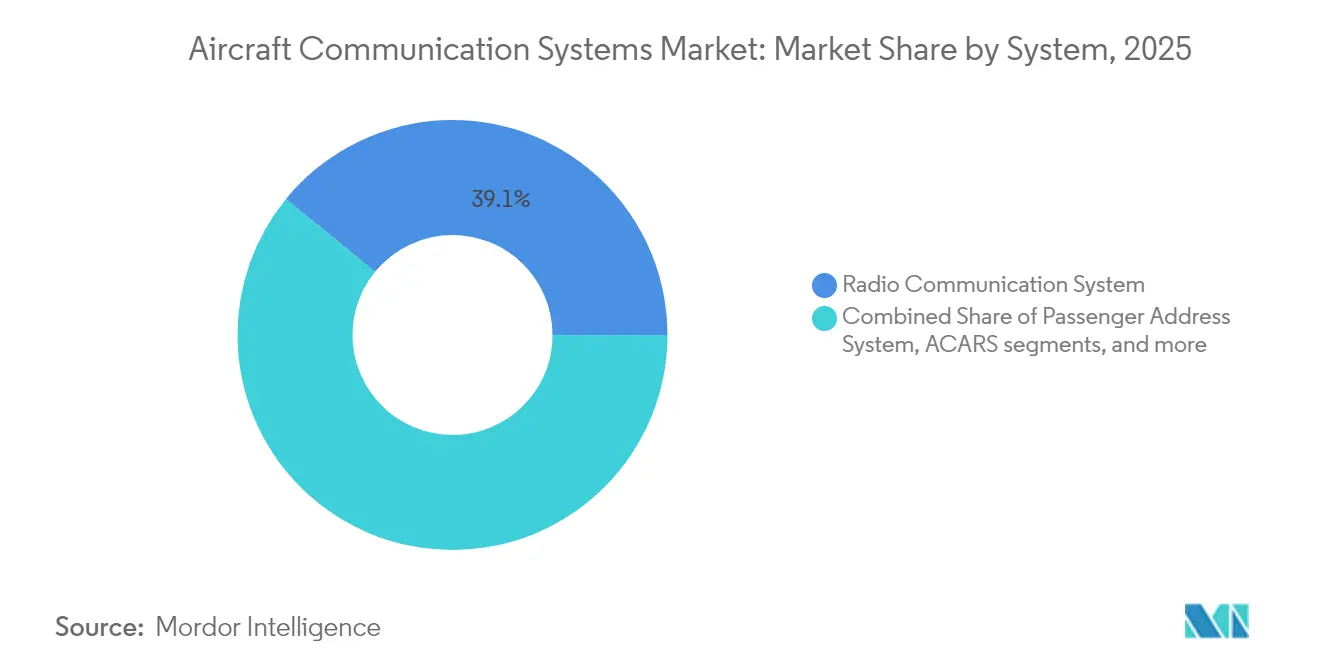

- システム別では、無線通信が2025年の航空機通信システム市場規模の39.10%のシェアを占め、ACARSはCAGR 8.18%で進展しています。

- 接続技術別では、SATCOMが2025年の航空機通信システム市場規模の40.30%のシェアを占め、5G対地通信ソリューションはCAGR 7.62%で成長する見込みです。

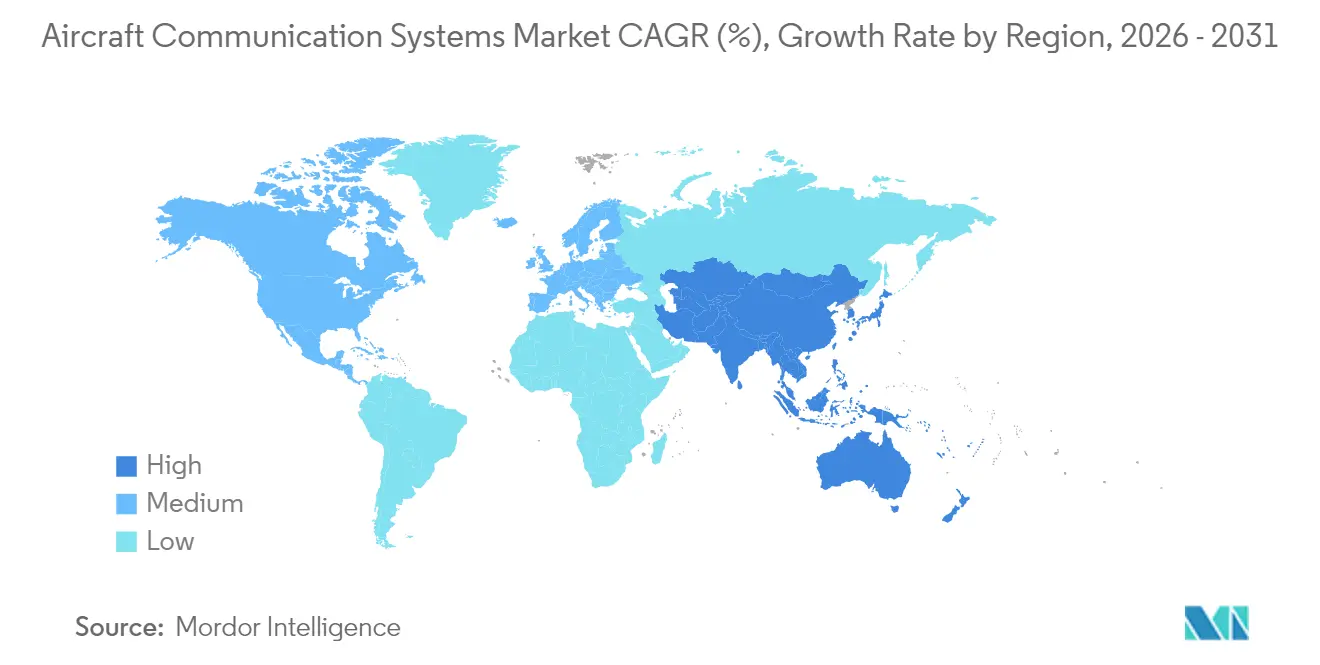

- 地域別では、北米が2025年に35.50%のシェアを占め、アジア太平洋地域が2031年までCAGR 8.29%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機通信システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SATCOM対応機内接続の急増 | +1.2% | 北米および欧州、世界的に拡大 | 中期(2~4年) |

| ADS-B OutおよびCPDLC義務化タイムライン | +0.8% | 米国および欧州がリード、世界的に採用 | 短期(2年以内) |

| アジア太平洋地域の小型機フリートの拡大 | +1.0% | アジア太平洋地域が中心、中東・アフリカへの波及 | 長期(4年以上) |

| 安全な通信のための軍用フリート改修プログラム | +0.9% | 北米および欧州、同盟国 | 中期(2~4年) |

| アビオニクス全体へのソフトウェア定義無線の統合 | +0.7% | 世界的に軍事分野での早期採用 | 長期(4年以上) |

| 動的スペクトル利用のためのAI駆動型コグニティブ無線 | +0.6% | 北米および欧州のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SATCOM対応機内接続の急増

航空会社は、レイテンシーのギャップを解消しながらグローバルリーチを維持するために、LEO、MEO、およびGEO容量を組み合わせたマルチオービットアーキテクチャへの移行を進めています。Delta Air Linesは400機以上の航空機向けにHughesのマルチオービットソリューションを選定し、ブロードバンド接続を戦略的インフラとして捉えるパラダイムシフトを反映しています。ThinKomのKa2517アンテナは、1,550機の航空機で98%の可用性を維持しながら1,700万飛行時間を記録し、相互運用性と信頼性を実証しています。[1]ThinKom Solutions、「Ka2517アンテナ飛行時間マイルストーン」、thinkom.com これらのサービスアップグレードは、高スループットリンクのフリート全体への採用を促進する収益共有ビジネスモデルを支え、航空機通信システム市場のトップライン成長を強化しています。

ADS-B OutおよびCPDLC義務化タイムライン

ADS-B Outおよび国内CPDLCは現在、米国空域全体で義務化されており、航空会社はVDLモード2無線機および通信管理ユニットの改修を余儀なくされています。欧州の並行する義務規定は、2025年1月から27,000kg超の航空機に対する自律的遭難追跡にまで拡大されています。[2]国際民間航空機関、「世界航空遭難安全システム要件」、icao.int HoneywellのPM-CPDLC補足型式証明は、VHFデータリンク無線機およびCMUを使用したコンプライアンスへの明確な経路を提供しています。義務化タイムラインは近期の採用サイクルを加速させ、航空機通信システムへの需要を押し上げています。

アジア太平洋地域の小型機フリートの拡大

Airbusは、アジア太平洋地域の航空機サービス市場が約19,500機の新規納入を背景に、2025年の520億米ドルから2043年には1,290億米ドルへと拡大すると予測しています。[3]Airbus、「グローバルサービス予測2025年~2043年」、airbus.com 格安航空会社の成長に伴い、軽量・省電力のアンテナ、プロセッサー、およびVHF/SATCOMハイブリッドが優先されています。中国の5G対地通信試験およびインドの安全無線展開がさらに地域需要を高め、最速の航空機通信システム市場成長率につながっています。

安全な通信のための軍用フリート改修プログラム

L3Harrisの9億9,900万米ドルのMIDS JTRSターミナル契約は、より高いデータ忠実度のための同時多重受信を含むLink-16アップグレードの継続を強調しています。Northrop GrummanのTACAMOプログラム(35億米ドル)は、Collins超長波システムを搭載した次世代戦略通信航空機を導入しています。継続的な改修資金は中期的な勢いを維持し、航空機通信システム市場に対する回復力を付加しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認証およびDO-178/DO-254コスト負担 | -0.9% | 北米および欧州でより厳格 | 中期(2~4年) |

| IPベースのアビオニクスネットワークにおけるサイバー脆弱性 | -0.7% | 世界的、防衛分野に集中した懸念 | 短期(2年以内) |

| RF周波数混雑および干渉リスク | -0.6% | 世界中の高密度都市部 | 長期(4年以上) |

| RF半導体の供給不足 | -0.8% | 世界的、航空機ニッチ部品 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認証およびDO-178/DO-254コスト負担

DO-178CおよびDO-254の検証コストは、マルチコアおよびAI対応アビオニクスに対して急激に上昇しています。Collins AerospaceのMosarcアーキテクチャ(最近FAAによって認可)は、認証コストを比例的に増加させることなく処理能力を75%向上させることを示していますが、全体的なコストは依然として逆風となっています。中小規模のOEMはリソース制約に直面しており、中期的に航空機通信システム市場を部分的に抑制しています。

IPベースのアビオニクスネットワークにおけるサイバー脆弱性

米国政府説明責任局(GAO)は、IPリンクによって導入された新たな攻撃対象領域を指摘し、FAAに対して接続されたフライトデッキのサイバーセキュリティ監視を強化するよう促しています。[4]米国政府説明責任局、「航空サイバーセキュリティ:FAAは監視を強化すべき」、gao.gov Honeywellと欧州宇宙機関は、データパスを保護するための量子鍵配送衛星を開発しています。リスク認識の高まりがオープンアーキテクチャ通信スイートの採用を遅らせ、航空機通信システム市場の近期成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アンテナがリードを維持しながら処理能力が加速

アンテナは2025年の航空機通信システム市場シェアの39.35%を占め、マルチオービット衛星向けに設計された電子走査アレイが牽引しています。Satcom DirectのPlane Simple Kaバンド電子走査アレイは、長距離フリートに好まれる高ゲイン・低プロファイル設計の典型例です。ディスプレイおよびプロセッサーカテゴリーは、コックピットコンピューティング能力を75%向上させるCollins AerospaceのFAA認定マルチコアチップに支えられ、2031年までCAGR 9.49%で成長すると予測されています。ディスプレイおよびプロセッサーの航空機通信システム市場規模は、レガシーハードウェアよりも急勾配の軌跡にあります。トランスポンダーは後発採用者がADS-B義務を満たすにつれて安定した需要を維持し、通信管理ユニット(CMU)はCPDLCの展開から恩恵を受けています。軍用対抗手段無線機およびSWaP最適化SDRモジュールがコンポーネント需要を補完し、航空機通信システム市場の幅を広げています。

歴史的に見ると、ハードウェア中心の成長がソフトウェア定義機能に取って代わられています。ThalesのFlytXタクティルディスプレイはサイズと消費電力を30%削減し、段階的な認証をサポートしており、モジュール性がアップグレードサイクルをどのように再形成するかを示しています。モジュラーアビオニクスが普及するにつれ、調達量は固定アンテナから処理プラットフォームへと移行し、航空機通信システム市場全体でライフサイクル収益のバランスを維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:民間フリートが支配的でeVTOLが急成長

民間ジェット機は、航空会社がブロードバンド接続と規制コンプライアンスを優先したことにより、2025年収益の53.10%を生み出しました。BoeingによるSpirit AeroSystemsの買収計画は、アビオニクス統合のより大きな垂直統合を示しており、小型機生産ラインにわたる通信システムの搭載を合理化するはずです。都市型航空モビリティ(UAM)プログラムは、Vertical AerospaceのVX4に搭載されたHoneywellのAnthemフライトデッキに牽引され、航空機通信システム市場で最速のCAGR 11.28%を記録すると予測されています。軍用航空機への資金投入は依然として重要であり、E-130J TACАМОおよびLink-16近代化契約によって示されています。ビジネス航空は、BombardierとHoneywellの複数年契約などの長距離キャビンSATCOMアップグレードを通じて段階的な量を追加しています。地域ジェット機は拡大するアジア太平洋フリート全体で需要を維持し、無人システムは高度なSDRおよびAIプロセッサーを統合し、航空機通信システム市場内の戦術的ユースケースを深化させています。

システム別:無線通信のリードがACARSの近代化により縮小

従来のVHF/HF音声無線は依然として2025年収益の39.10%を占めていますが、容量の限界と高まるデータニーズがIP対応メッセージングへの成長を促しています。IP上のACARSは最速成長システムでCAGR 8.18%であり、航空会社はブロードバンドリンクを活用してHF料金を削減し、運航効率を改善しています。ACARSソリューションの航空機通信システム市場規模は、対地デジタル化イニシアチブに沿って拡大します。インターフォン、デジタルオーディオ、および戦術データリンクシステムも、単一のLRUでマルチ波形サポートを可能にするSDRロードマップから恩恵を受けています。回線交換からパケットベースアーキテクチャへのシフトが、航空機通信システム市場内での支出の着実な再配分を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:SATCOMが規模を維持しながら5G対地通信が勢いを増す

SATCOMは2025年の航空機通信システム市場規模のL、Ku、Kaバンド全体で40.30%のシェアを維持しました。ViasatのAmaraプラットフォームは、2028年のサービス開始に向けてLEO、MEO、GEO軌道にわたるデュアルビーム接続を重ね合わせており、SATCOMの優位性の継続を示しています。しかし、5G対地通信ネットワークは、高密度の地上タワーが小型機フリートにコスト効率よくサービスを提供できる地域を中心に、CAGR 7.62%で成長すると予測されています。VHFデータリンクはATC音声バックアップの基盤として残り、Link-16や保護戦術波形などの戦術波形が防衛利用を拡大しています。コストとレイテンシーに基づいて対地通信と衛星リンクを切り替えるハイブリッドアーキテクチャが総所有コストを最適化し、航空機通信システム市場全体の技術多様性を高めています。

地域分析

北米はFAAの近代化プログラムと持続的な軍事支出により、2025年収益の35.50%を維持しました。4,600のATC施設にわたるFAAの通信インフラ刷新が継続しており、無線機、データリンク、およびスペクトル管理アップグレードの堅固な国内市場を提供しています。2億6,900万米ドルのBACNタスクオーダーを含む米国防衛契約が、2027年までの調達の可視性を強化しています。

アジア太平洋地域は2031年までCAGR 8.29%で最も急成長している地域です。航空機通信システム市場への投資は、中国、インド、および東南アジアにおけるフリートの増加を反映しています。中国電信は1,000基未満の基地局で全国的な5G対地通信カバレッジの試験運用を行っており、インドは拡大する戦闘機部隊にVayulink安全無線ネットワークを搭載しています。Thai Airwaysなどの地域航空会社がSESのマルチオービット接続を採用しており、高度なSATCOMへの商業的需要を浮き彫りにしています。

欧州は厳格な規制リーダーシップにより堅固な地位を維持しています。ICAOの更新された将来航空航法標準はサイバー耐性のあるデータ交換を義務付けており、暗号化リンク管理の採用を促進しています。ThalesとSpire Globalは2027年のサービス開始に向けて100機以上の衛星を展開し、宇宙ベースのADS-B監視を提供します。AirbusのHBCplusは抗力と燃料消費を削減する統合マルチオービット端末を提供しており、航空機通信システム市場におけるOEMレベルの影響力を強調しています。

南米、中東、およびアフリカは、フリートの更新と戦略的防衛プロジェクトに支えられた中程度ながら成長する需要を提供しています。地上インフラが疎らなため、これらの地域ではハイブリッド対地通信/SATCOMソリューションが魅力的であり、航空機通信システム市場のグローバルに多様化した成長パターンを維持しています。

規制環境

航空機通信システムに関する規制環境は、義務化された監視およびデータリンク性能要件、そしてより厳格なスペクトル共存規則によって支えられている。米国および欧州では、ADS-B Outおよびコントローラーパイロットデータリンク通信(CPDLC)への準拠が、認証済みVHFデータリンク無線機、通信管理装置、および相互運用可能なアビオニクスの需要を引き続き牽引しており、FAAのDataCommプログラムの更新は運用フォーマットと装備の一貫性を強化している。2024年4月、EASAはCS-ACNSのIssue 5を公表し、航空機搭載の通信、航法、監視機器に関する認証仕様と適合性証明の許容手段を更新した。これはOEMやインテグレーターが無線機、データリンク、関連するアビオニクス機能を認定する方法に影響を与える。

スペクトル保護および干渉耐性要件も、製品ロードマップや認証作業を形作っている。2026年1月、FAAは無線高度計がアッパーCバンド(3.98~4.2GHz)における干渉耐性の最低性能要件を満たすことを義務付ける規則案を公表し、統合アビオニクスアーキテクチャの安全性根拠を強化するとともに、RF共存に関する検証活動を増加させている。国際的には、ITUが2026年2月にRecommendation M.2176-0を公表し、136~137MHz帯におけるICAO標準のVDLモード2システムの技術特性と保護基準を規定した。RTCAとEUROCAEは、DO-262G/ED-243D(2025年9月)などの共同規格を通じて連携し、衛星およびデータリンク関連アビオニクスに対する世界的に統一された最低運用性能要件を支えている。

バリューチェーン分析

バリューチェーンは、RFおよびデジタル半導体、アンテナおよびSATCOM端末、無線機および通信管理装置、そして耐空性証明とサイバーセキュリティ保証をクリアしなければならない組込みソフトウェアにまで及ぶ。上流の担い手には、チップセットおよびRFフロントエンドサプライヤー、アンテナおよび端末メーカー、そしてDO-178C/DO-254の制約下で活動する専門アビオニクスソフトウェア開発者が含まれる。中流のシステム統合は、LRU、ラック、配線を認証可能な航空機構成にまとめるTier-1企業に集中している。下流では、航空機メーカー、MRO、認可された改造業者がSTCを通じてラインフィットおよびレトロフィット設置を実施し、ネットワークサービス、鍵、維持管理を担う接続サービスプロバイダーおよび防衛主契約者がこれを支えている。

調達および供給は、防衛近代化プログラムとサプライチェーンリスク管理によって形作られている。例えば、Airbus Defence and SpaceはA400M向けの安全衛星通信システムAVIATOR 700SについてThalesと契約した(2025年6月)。また、L3HarrisはSAOCプログラムのもと、米空軍E-4C機体の保証通信を提供する下請け業者として選定された(2025年12月)。いずれの場合も、認証済みコンポーネントは主契約者主導の統合・長期支援パイプラインを通じて流れる。半導体の制約と関税リスクは依然としてRFコンポーネントのボトルネックとなっており、デュアルソーシングと安全在庫の増加を促している。これらはまた、部品変更や新機能追加時の再認証の手間を減らす、モジュール化されたソフトウェア定義アーキテクチャの活用を後押ししている。

競合ランドスケープ

航空機通信システム市場は中程度に集中しています。HoneywellによるCAESの19億米ドルの買収は、2,200人のRFエンジニアと電子戦能力を追加し、アンテナ設計と安全通信ペイロードを橋渡ししています。GogoによるSatcom Directの3億7,500万米ドルの買収は、ビジネス航空接続を統合し、8億9,000万米ドルの合算収益とEBITDAマージン24%を目標としています。RaytheonのCollins Aerospace部門は認定マルチコア処理能力で差別化し、アビオニクスコンピューティングにおける新たな収益を開拓しています。

L3Harrisなどの防衛重視のサプライヤーは海軍プログラムを拡大しながら、戦術ネットワークを強化するためのLEO Link-16衛星の実験を行っています。Peraton Labsは、従来の固定周波数計画を破壊する可能性のあるAIベースのスペクトルツールを披露しています。民間、ビジネス、および新興UAMセクター全体で、競争はマルチオービットリンクの統合、SDRアーキテクチャの認証、および半導体供給の確保に集中しています。

サプライチェーンの回復力は今や競争指標となっています。OEMおよびTier-1はチップ製造パートナーを多様化し、RFコンポーネント不足を乗り越えるためにより高い安全在庫を維持しています。これらの動きは総じて、航空機通信システム市場のますます複雑化する要件に対応しながら俊敏性を追求する業界を示しています。

航空機通信システム産業リーダー

Honeywell International Inc.

RTX Corporation

L3Harris Technologies, Inc.

Thales Group

ViaSat Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

マルチオービット接続のアップグレードとIPベースの航空ネットワーキングへの移行は、進化する認証・干渉制約を満たしつつ設置を簡素化するレトロフィットキットおよびラインフィットソリューションに新たな余地を生み出している。近い将来を示す市場シグナルとして、航空会社による接続性調達の規模が挙げられる。2026年7月、Frontier AirlinesとIndigo PartnersはStarlinkを選定し、Frontier、Wizz Air、Volaris、JetSMART、Cebu Pacificを含む1,000機以上を対象とする複数航空会社展開を実施した。この選定は、大型ナローボディ機隊全体にわたる互換性のあるアンテナ、端末、機内ネットワーク統合への需要を支えている。ビジネス航空においては、認証主導のレトロフィット活動が2026年7月に反映されており、Gogo Galileo HDXがGulfstream G650/G650ERおよびその他の機体でFAA/EASA認証を取得し、電子走査アンテナおよび関連SATCOMアビオニクスの対象となる導入済み機体基盤を拡大している。

セキュリティおよび耐障害性の要件もまた、航空機通信の範囲内で隣接する機会分野を生み出しており、特にGNSSおよびRF脅威がアビオニクスアーキテクチャの決定に影響を与える場合において顕著である。2026年7月、IridiumはGNSSジャミング・スプーフィング防止チップの販売を開始し、航空機アビオニクススイートに統合可能な耐性PNTおよび耐障害性通信への運用者および防衛側の関心と合致している。スペクトル共存に関する規制および標準化作業、すなわちFAAが2026年1月に公表した無線高度計の干渉耐性規則案および中国民用航空局(CAAC)による5G AeroMACS機器性能基準(CTSO-2C610、2025年1月)は、アップグレードされたRFフロントエンド、フィルタリング、認証対応統合への需要をさらに後押ししている。これは機隊近代化サイクル中のダウンタイムを最小化する上で重要である。

最近の業界動向

- 2026年4月:RTX(Collins Aerospace)は、Bell Textronにより、米陸軍のMV-75 Future Long Range Assault Aircraft(FLRAA)向けに5つの重要システムを供給する企業として選定された。この契約パッケージは、通信・アビオニクスサブシステムが新規生産の軍用回転翼機プログラムに組み込まれるプラットフォームレベルのインテグレーターとしてのCollinsの地位を強化する。また、任務通信および関連アビオニクスに関する認定、生産立ち上げ、維持管理からの長期的な収益をも支える。

- 2025年12月:L3Harrisは、Survivable Airborne Operations Center(SAOC)プログラムのもと、5年間のエンジニアリング・製造開発契約の一部として、米空軍E-4C機体の保証通信を提供する下請け業者としてSNCにより選定された。この契約は、戦略的指揮統制機に対する近代化の道筋に耐障害性のある機上通信を結びつけるものである。プログラム資金による開発・認証作業は、後続の生産や、安全な端末、無線機、統合サービスへの需要支援につながる可能性がある。

- 2024年9月:Viasatは、米空軍研究所からDefense Experimentation Using Commercial Space Internet(DEUCSI)プログラムのもと、3,360万米ドルの契約を受注し、回転翼機を含む戦術航空機のSATCOM能力を強化するAESAシステムを開発・提供する。この取り組みは、紛争地域および移動運用向けの電子走査アンテナの成熟度を進展させる。防衛実験プログラムでの実証性能は、運用キットへの移行および広範なプラットフォーム採用を加速させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、民間および防衛プラットフォームにわたり、航空機、地上局、他の航空機間での音声およびデータ交換を可能にする機上通信機器および組込みソフトウェアから得られる収益を対象とする。

対象範囲の除外:地上ベースの航空管制インフラ、および旅客向けインターネット提供のみを目的とした単体の機内Wi-Fiルーターは除外する。

セグメンテーション概要

- コンポーネント別

- トランスポンダー

- SATCOMターミナル

- アンテナ

- ディスプレイおよびプロセッサー

- 通信管理ユニット

- その他のコンポーネント

- 航空機タイプ別

- 民間航空機

- 小型機

- 大型機

- 地域ジェット機

- ビジネスジェット機

- 軍用航空機

- 戦闘機

- 輸送機

- 特殊任務機

- 無人航空機(UAV)

- 都市型航空モビリティ/eVTOL

- 民間航空機

- システム別

- 無線通信システム

- インターフォン通信システム

- 機内放送システム

- デジタル無線・音声統合管理システム

- 航空機通信アドレッシングおよびレポーティングシステム(ACARS)

- 接続技術別

- SATCOM(L/Ku/Kaバンド)

- VHF/HF音声

- 対地通信(ATG/5G-ATG)

- 戦術データリンク(Link-16、MADL)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、前提条件を実際の航空活動に結び付けるために活用された。FAAの航空機登録・活動データ、ICAOの航空運輸統計、EASAの公表資料、および公式ポータルからの防衛・民間調達通知などの公開情報源を利用した。特定の組立品に関して貿易フローが重要な場合には、需要のタイミングを相互検証するため、通関統計および航空機引渡し発表を確認した。

これらに加え、年次報告書、投資家向け説明資料、公式機関による製品認証およびスペクトル関連の更新情報、さらに信頼性の高い航空専門メディアを確認し、プログラムの立ち上がりやレトロフィットサイクルを検証した。並行して、企業財務およびニュースの有料サブスクリプションを利用し、収益構成の確認や主要契約獲得の特定を、特定の一社の情報に依存しない形で行った。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多くの公開情報源が参照された。

一次インタビューおよび調査

一次調査は、航空機OEMおよびTierサプライヤー、アフターマーケットおよびMROの関係者、航空会社および防衛ユーザー側チーム、航空規制当局または顧問とのインタビューおよび短時間調査に重点を置いた。これは世界的な市場であるため、地域ごとの機隊構成、レトロフィット行動、認証のタイミングを最終的な前提条件に反映できるよう、南北アメリカ、EMEA、APACにわたって入力内容を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | APAC:46% |

| ミドルティア:48% | 機能別/部門リーダー:33% | EMEA:34% |

| 中小プレイヤー:19% | マネージャー:53% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、機隊数および引渡し量、航空機タイプおよび任務別の設置・レトロフィット浸透率を用いて、対象となる航空機通信需要プールを再構築するトップダウン構築から始まる。需要プールが定義された後、システムレベルの価格帯および航空機1機当たりの想定搭載内容を用いて収益に変換され、その後、機隊分布および新規製造活動に基づいて地域別に分割される。

合計を現実的なものに保つため、サンプル抽出したプログラムレベルのサプライヤー集計、レトロフィットキットに関するチャネルチェック、無線機、SATCOM端末、アンテナ、通信管理装置などの主要ユニットに対するASP×数量チェックといった、選択的なボトムアップ近似によって結果を裏付けている。このモデルは、商用航空機の引渡し、防衛近代化のタイムライン、重整備検査中のレトロフィットサイクル、認証・義務化主導のアップグレード、そしてコネクテッドアビオニクスへの構成比の変化など、繰り返し追跡可能な市場の指標に導かれている。

予測に際しては、航空機生産率、防衛予算、レトロフィット導入率、価格変動に関するシナリオ分析を適用し、これらのシナリオを回答者が近い将来のプログラムやバックログ転換について見ている内容と整合させる。ボトムアップの入力が不完全な場合(例えば、分断されたレトロフィットチャネル)、機隊数に基づく浸透率レンジを用いてギャップを処理し、サプライヤーのコメントや公表されたプログラム活動と照らしてストレステストを行う。

データ検証と更新サイクル

出力は複数のステップで確認され、異常な急変が早期に検出される。機隊成長、航空機引渡しの傾向、既知のアップグレードサイクルといった独立した指標と結果を比較し、地域または航空機タイプ別に想定パターンと一致しない差異を検討する。

承認前に、前提条件と計算は社内のピアレビューを受け、主要な入力値が大幅に変動した場合(例えば主要プログラムの遅延やアビオニクスアップグレードに影響する新たな義務化など)には追加確認の連絡が行われる。本レポートは年次で更新され、主要な市場イベントが発生した際には中間更新が行われる。納品直前には、クライアントが可能な限り最新の見解を得られるよう、最終的なアナリストによる確認が行われる。

Mordor Intelligenceによる航空機通信システム市場規模と他の公表推計値との比較

航空機通信システムに関する公表市場価値は、名称が同じように聞こえても大きく異なることがある。これは各発行元が製品の境界線を異なる方法で描き、価格および数量の前提も異なるためである。差異は、基準年として選ばれた年、レトロフィット需要の数え方、モデルの更新頻度からも生じる。

一部の公表値は、隣接する機内接続性および客室ネットワーキング機器を同じ総計に組み込んでいる。Mordor Intelligenceでは、対象範囲を機上通信機器および地対空・空対空交換に使用される組込みソフトウェアに限定し、地上ATCインフラおよび単体の客室Wi-Fiルーターを対象範囲から除外しており、これが最終的な総計に変化をもたらしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.12 B (2025) | |

| グローバルコンサルティング会社A | USD 18.50 B (2025) | 乗客案内装置やインターフォンシステムなどの項目も含む、より広範なシステム範囲を用いており、客室ネットワーキング機器と任務通信を明確に区別していないため、対象となる収益基盤が膨らんでいる。 |

| 専門誌B | USD 9.80 B (2024) | より狭い範囲の無線通信ラインアイテムと、より早い基準年にモデルを固定しており、レトロフィット浸透率と価格進行についてより保守的な前提を適用しているように見受けられ、これがより広い定義と比較して総計を引き下げている。 |

表中の差異は、主に何を通信システムとして数えるか、それに対して隣接する機上機能をどう扱うか、そしてレトロフィット導入率と価格設定を年ごとにどう処理するかによって説明される。推計値を機隊数および引渡し指標に結び付け、プログラムレベルの価格帯と相互検証することで、当社のアプローチは、航空機生産およびアップグレードサイクルの変化に応じて繰り返し更新可能な、明確な入力に基づいた追跡可能性を維持している。

レポートで回答される主要な質問

航空機通信システム市場の現在の規模は?

市場は2026年に130億1,000万米ドルと評価されており、CAGR 7.36%で2031年までに185億6,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

ディスプレイおよびプロセッサーは、コックピットコンピューティングを75%向上させるFAA認定マルチコア処理プラットフォームに牽引され、2031年までCAGR 9.49%で成長すると予測されています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

フリートの拡大、5G対地通信試験、および防衛支出の増加により、アジア太平洋地域はCAGR 8.29%で他の地域を上回っています。

規制義務はどのように需要に影響していますか?

ADS-B OutおよびCPDLCの義務化タイムラインにより、航空会社はVDL無線機およびCMUを装備することを余儀なくされ、準拠した通信ソリューションへの近期支出を加速させています。

SATCOMの優位性に挑戦している技術は何ですか?

5G対地通信ネットワークは最も急成長している接続技術であり、マルチオービット衛星リンクを補完する低レイテンシーブロードバンドを提供しています。

現代のアビオニクスネットワークにおける主なサイバーセキュリティ上の懸念は何ですか?

IPベースの接続は新たな攻撃ベクターをもたらし、データパスを保護するための量子鍵配送衛星やFAO監視強化などのイニシアチブを促しています。

最終更新日: