航空機ナセルシステム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

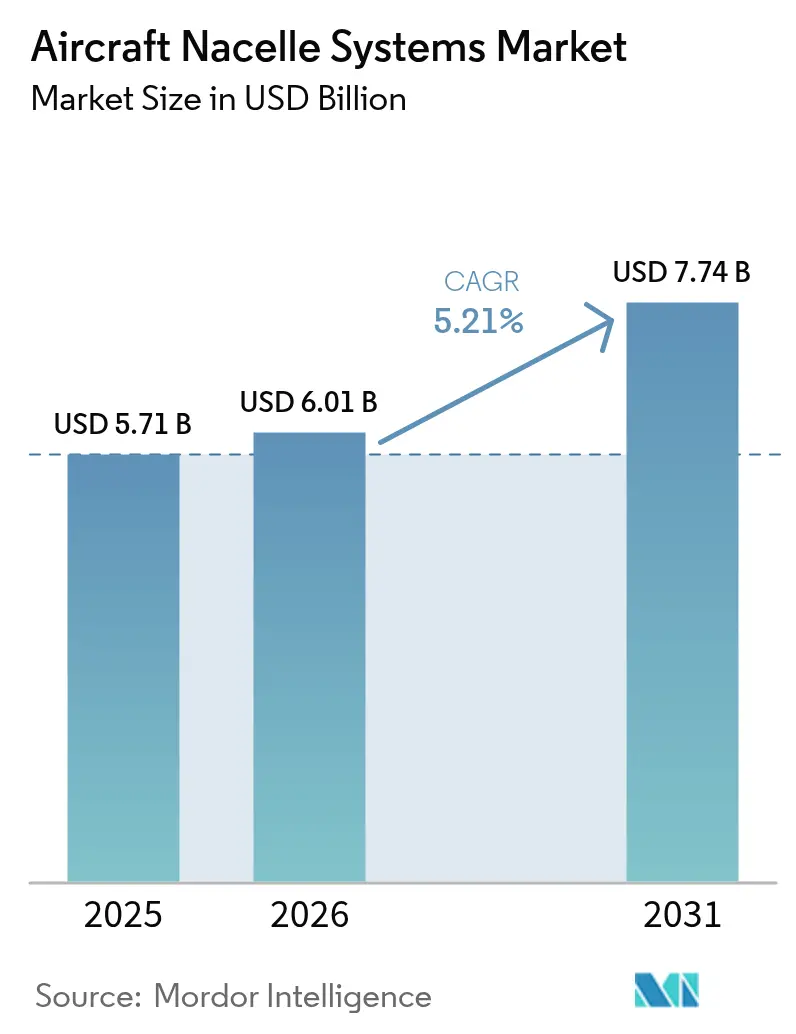

| 市場規模 (2026) | 6.01 十億米ドル |

| 市場規模 (2031) | 7.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ナセルシステム市場分析

航空機ナセルシステム市場は、2025年の57億1,000万USDから2026年には60億1,000万USDへと成長し、2026年〜2031年にかけて5.21%のCAGRで推移し、2031年までに77億4,000万USDに達すると予測されています。エアバスおよびボーイングにおける堅調な受注残、単通路機の生産目標の引き上げ、ならびに航空会社による高バイパス比エンジンへの継続的なシフトが、成長軌道を下支えしています。新型B737 MAXおよびA320neoファミリー派生型の認証継続と旧式機材の退役持続により、断続的なサプライチェーン制約にもかかわらず、先進ナセルへの需要は明確にプラスを維持する見込みです。ナセル・アズ・ア・サービス(nacelle-as-a-service)などのサービス型契約やデジタルヘルスモニタリングアップグレードへの需要拡大が、アフターマーケットの戦略的重要性を高めています。

主要レポートのポイント

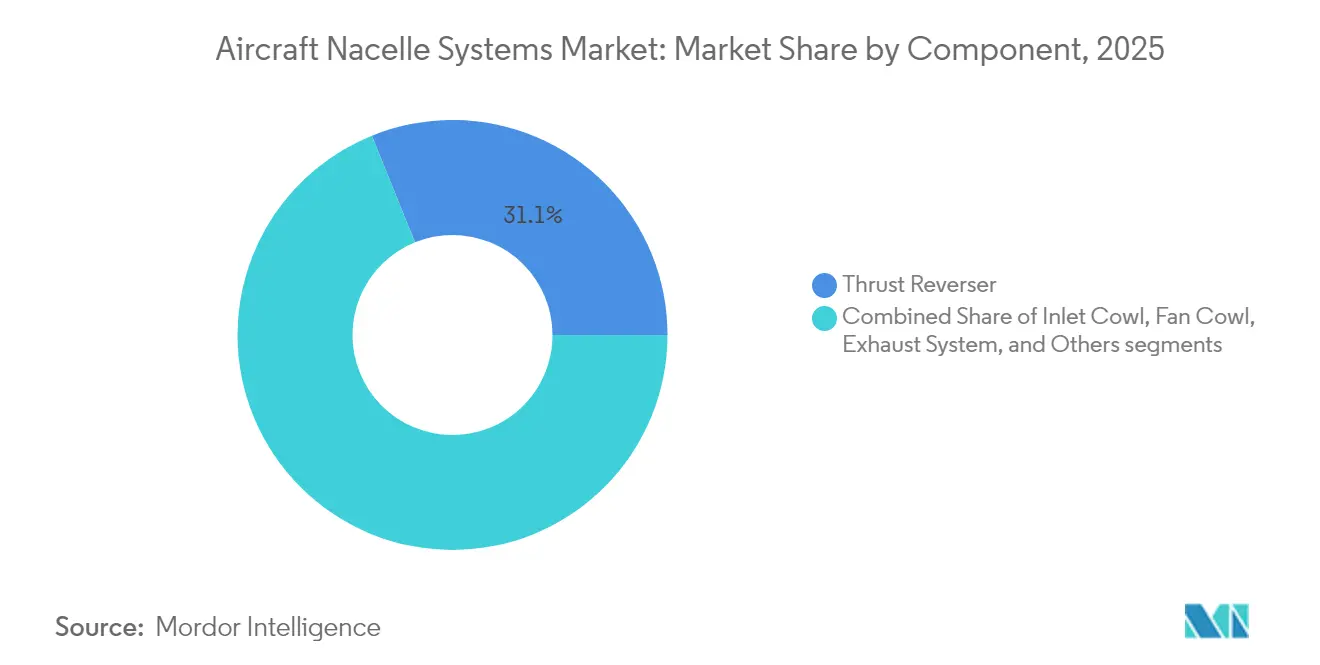

- コンポーネント別では、スラストリバーサーが2025年の航空機ナセルシステム市場シェアの31.12%を占めてトップとなり、インレットカウルは2031年にかけて5.64%のCAGRで拡大する見通しです。

- 航空機タイプ別では、民間航空が2025年の収益シェアの57.30%を占め、一般航空が2031年にかけて最速の5.78%CAGRを記録すると予測されています。

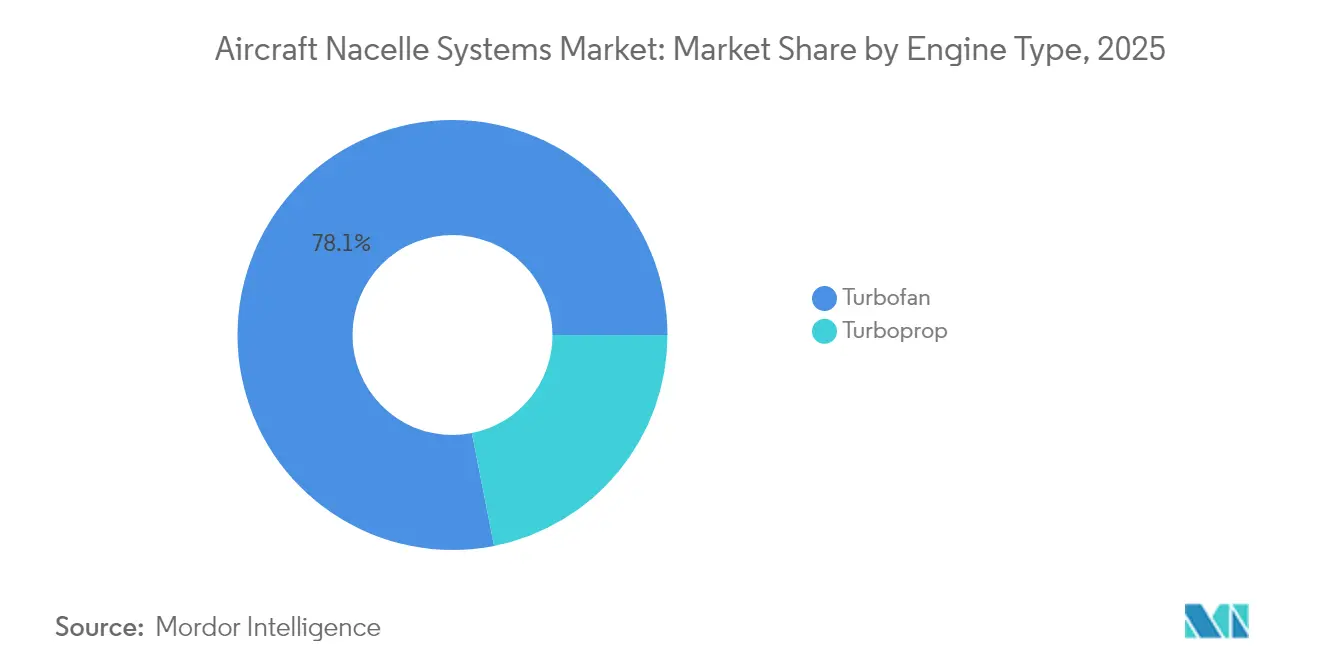

- エンジンタイプ別では、ターボファン機が2025年の航空機ナセルシステム市場規模の78.10%を占め、2031年にかけて5.86%のCAGRで拡大しています。

- エンドユーザー別では、OEMが2025年の航空機ナセルシステム市場規模の75.70%を占め、アフターマーケットセグメントは2031年にかけて5.39%のCAGRで成長すると予測されています。

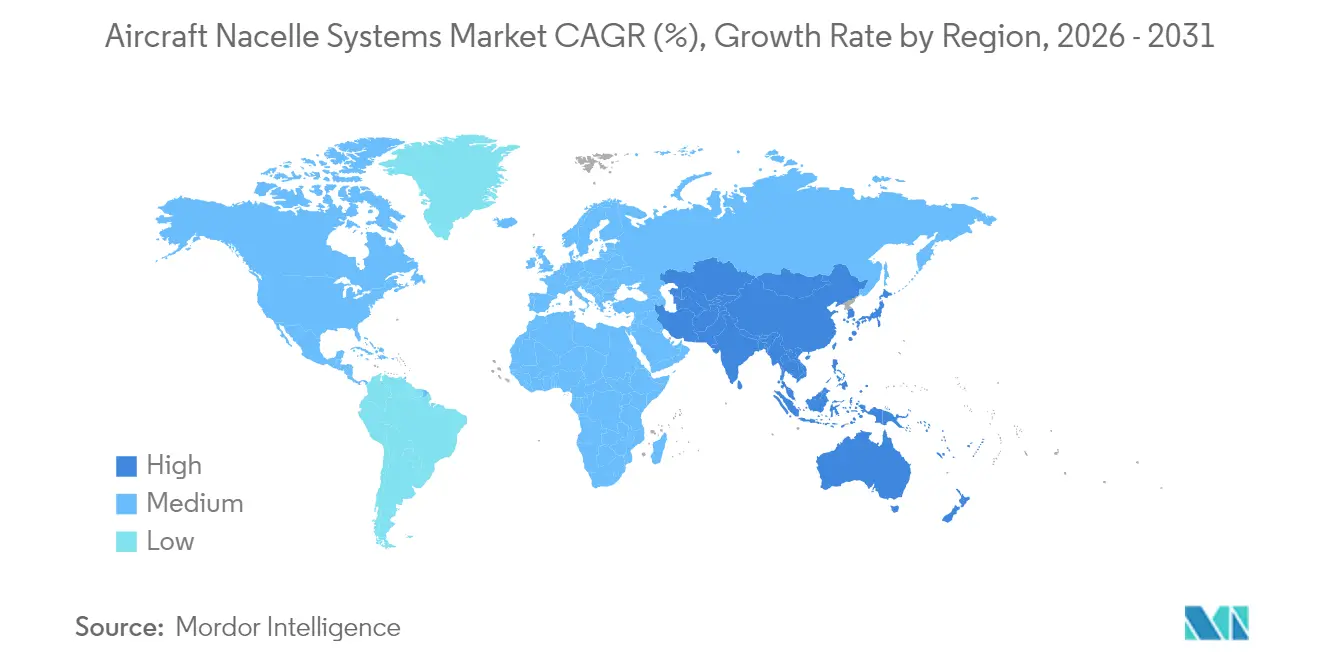

- 地域別では、北米が2025年に38.30%のシェアを占めていますが、アジア太平洋が予測期間中に最速の5.62%CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機ナセルシステム市場の動向とインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 燃料効率の高い次世代航空機への重点強化 | +0.8% | 北米および欧州(世界的な機材採用を含む) | 中期(2〜4年) |

| 継続的な機材近代化と単通路機受注残の増加 | +1.0% | アジア太平洋および北米 | 中期(2〜4年) |

| エアバスおよびボーイングによる生産率の引き上げ | +1.1% | 北米および欧州の製造拠点 | 短期(2年以内) |

| 空港騒音規制の強化による音響ナセル統合の推進 | +0.7% | 欧州および北米(アジア太平洋へ拡大中) | 長期(4年以上) |

| ナセル・アズ・ア・サービスのサブスクリプションおよびメンテナンスモデルの採用 | +0.5% | 北米および欧州での早期採用 | 中期(2〜4年) |

| 境界層吸い込み推進をサポートするナセル設計の進歩 | +0.4% | 北米および欧州のR&Dセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料効率の高い次世代航空機への重点強化

燃料消費削減に向けた航空会社の喫緊の課題は、CFM LEAP-1AおよびLEAP-1Bのような大型ファン径、高バイパス比、比燃料消費量を15〜20%低減するナセル設計へと直結しています。[1]Sean Broderick、「ボーイング、737生産増産ロードマップを提示」、Aviation Week、aviationweek.com 重量増加の問題は、樹脂注入カーボンファイバーバレルの広範な活用により対処されており、剛性を損なうことなく1セット当たり20〜25kgの軽量化を実現しています。音響ライナーには現在、マイクロ穿孔フェースシートと傾斜ハニカムコアが組み込まれ、A320neoおよびB737 MAXファミリーの第14章基準への適合を確保しながら、純音ノイズのピークを最大3dB低減しています。ボーイングが2026年下半期以降にB737 MAXを月50機超の生産を計画していることが持続的な需要を裏付けており、ナセルサプライヤーに対して5年間の視界を確保しています。燃料効率化の要件は軍用タンカーおよび輸送機の改修にまで及び、民間機材以外にも段階的な需要をもたらしています。

継続的な機材近代化と単通路機受注残の増加

受注残の圧力は引き続き深刻であり、エアバスは2025年半ば時点で8,754件のオープン受注を有しており、そのうち82%がA220/A320ラインに集中しています。これは現在の生産ペースで8年以上の先行生産に相当します。[2]ePlane AI、「エアバス2025年見通し」、eplaneai.com A320neo1セット当たり約100万USDのナセルハードウェアが必要であり、増産が安定すれば、サプライヤーに高水準の経常収益をもたらします。アジア太平洋の航空会社、特にインディゴはA350を最大100機購入する権利を確保しており、ワイドボディ機の代替需要も本格化しつつあることを示しています。エンジン不足による納入延期は受注と生産の差を拡大させており、高量産プログラムの生産枠の戦略的価値を高めています。

エアバスおよびボーイングによる生産率の引き上げ

2025年5月の米国連邦航空局(FAA)によるボーイングへのB737 MAX月産42機への引き上げ承認は、ナセル調達に即座の変化をもたらしました。月1機の増産ごとに、スラストリバーサーハーフ84個、ファンカウル84個、インレットリップ84個の需要が追加されます。一方、エアバスは供給逼迫を受けて2026年目標を先送りしたものの、2027年までにA320ファミリーを月75機の生産体制を目指しています。ボーイングの5機増産スケジュールが2ヶ月遅延するだけで、四半期当たり最大1億2,000万USDのナセル収益が前後にシフトする可能性があり、サプライヤーがいかにOEMの生産ペースと密接に連動しているかを示しています。

空港騒音規制の強化

ヒースローやアムステルダム・スキポールなど欧州の主要空港では、地域の騒音基準(デシベル上限)を満たさない航空機に最大15%の着陸料割増を課しており、航空会社に対して高度なシェブロンノズルと三重層音響ライナーを備えたナセルへの移行を促しています。サプライヤーは、ナセル長を6〜8cm短縮しながら減音性能を維持するメタマテリアルライナーを統合することで対応し、翼胴フェアリング再設計のためのスペースを確保しています。新たな音響オプション1件当たりの投資コストは平均700〜1,000万USDですが、船セット価格の上昇とアフターマーケット利益率の改善により、4年以内に回収できます。

制約のインパクト分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| システム製造における高い資本投資と治工具コスト | -0.4% | 世界全体、特に中小規模のサプライヤーへの影響が大きい | 短期(2年以内) |

| FAAおよびEASAの厳格な認証・規制コンプライアンスサイクル | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 航空宇宙グレード複合樹脂の供給ボトルネック | -0.3% | 北米および欧州 | 短期(2年以内) |

| 新興ポッド型電動推進システムからの競争脅威 | -0.2% | 欧州および北米のR&D拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本投資と治工具コスト

次世代スラストリバーサーカスケード治工具セットの製造には1,200万USD超を要し、A320neoファンカウル対応のオートクレーブラインにはさらに2,500万USDのコストがかかります。ヘクセルの2024年設備投資額8,700万USDは主に樹脂注入機および自社NDI(非破壊検査)システムの導入に充てられましたが、船セット価格がOEMのコスト削減圧力にさらされているため、投資回収期間は5〜7年に及びます。[3]Hexcel Corporation、「2024年通期決算」、hexcel.com 規模の小さいティア2の工場は、実効借入コストを150〜200ベーシスポイント押し上げるセールアンドリースバックによって資金を調達することが多くなっています。OEMがサプライショックへの緩衝としてデュアルソーシングを要求するにつれ、一部のサプライヤーは別々の大陸に能力を重複して整備しなければならず、確実な生産量が保証されないまま初期投資が倍増する状況です。

FAAおよびEASAの厳格な認証要件

ボーイングのB737 MAX 7ナセル氷形状再試験キャンペーンにより、プログラム承認が14ヶ月延長された事例は、わずかな設計変更でさえも検証プロセスを再起動しうることを示しています。サプライヤーは典型的なスラストリバーサーに対して8,000ページ超のコンプライアンス文書を作成しなければならず、デジタルバルブアクチュエーターのサイバーレジリエンス評価もその対象となっています。二重当局による承認のために最大40回の立会地上試験が義務付けられており、計測機器および要員のコストは5万〜7万USDに達します。軽微なものであっても、耐空性に関するサービス履歴上のインシデントは、就航中機材に遡及的に影響を与えるスペシャルコンディションを引き起こし、改修コストが追加発生する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性によりスラストリバーサーが優位を維持

スラストリバーサーは安全上の重要な役割とエンジン制御ロジックとの統合により、2025年の航空機ナセルシステム市場の31.12%を占めました。金額的には小規模ではあるものの、インレットカウルは可変ジオメトリーリップと低騒音ライナーを組み合わせたサプライヤーを評価する航空会社の需要に支えられ、2031年にかけて最速の5.64%CAGRを記録する見通しです。着脱式音響パネルと付加製造(AM)リップを合理化できるサプライヤーは、特に今後10年間の納入を主導すると見られる再エンジン搭載型狭胴機でシェアを拡大する可能性があります。

ファンカウルと排気システムは依然として機体生産に連動した安定した需要を維持していますが、インレットカウルほど積極的な再設計サイクルには直面していません。複合材高温部とメタリックフローパスの融合が引き続き進んでおり、コスト圧力下においてもメンテナンス低減と利益率確保を両立させることが目指されています。境界層吸い込みの台頭はさらにインレット設計の複雑性を高めており、フラッターを引き起こすことなく乱れた流入場を管理できる軽量かつ高剛性のインレットダクトへのサプライヤー投資を促しています。

注記: 個別セグメントシェアはレポート購入後に閲覧可能

航空機タイプ別:民間航空が数量を牽引し、一般航空が最速成長

民間プログラムは2025年の収益の大部分を占め、航空機ナセルシステム市場の57.30%を占めました。A320neoおよびB737 MAXを筆頭とする狭胴機が比類ない生産ペースを維持しており、ナセル出荷量の大半を担っています。一方、一般航空は新型ビジネスジェットの投入と、スケールダウンされたナセル技術を活用した初期eVTOL(電動垂直離着陸機)プロトタイプに支えられ、5.78%のCAGRが見込まれています。ビジネスジェットニッチ向けの航空機ナセルシステム市場規模は、ガルフストリームG700およびボンバルディア グローバル7500の展開とともに拡大すると予測されています。

ワイドボディナセルは1機当たりの価値が最も高く、エアバスは2028年までにA350の生産を月12機まで引き上げることを目指しています。地域ジェットと軍用輸送機は安定した、ただし低量の需要を提供し、サプライヤーの収益を多様化するとともに、民間サイクルのボラティリティを平準化する役割を担っています。

エンジンタイプ別:ターボファンの優位が続く

ターボファンプログラムは2025年の収益の78.10%を占め、民間および防衛機材における高バイパス比エンジンへの持続的な選好を反映し、5.86%のCAGRで拡大する見通しです。ターボファンに連動する航空機ナセルシステム市場規模は、LEAP、GTF(ギアードターボファン)、およびトレントの納入とともに拡大する見込みです。

主要な設計テーマとして、複合材ファンドアバレル、統合型防氷システム、およびリアルタイム構造健全性センサーが挙げられます。規模は小さいながらも、ターボプロップは短距離離陸性能が求められる地域航空機および特殊任務機において引き続き重要な役割を担っています。

注記: 個別セグメントシェアはレポート購入後に閲覧可能

エンドユーザー別:OEM契約が主導し、アフターマーケットがより速く拡大

OEM納入が2025年収益の75.70%を占めていますが、アフターマーケットの5.39%CAGRにより、運航会社がコスト予測可能なサービスサイクルを求めるにつれて、その割合は徐々に拡大していく見込みです。航空会社はナセルスペア、オンウィングサポート、および予測分析ダッシュボードを束ねたパワー・バイ・ザ・アワー型の契約を締結するケースが増えています。SafranのシンガポールおよびドバイにおけるMRO(整備・修理・オーバーホール)の多拠点展開は、既存大手企業がグローバルリーチを強化する代表的な事例です。

地域分析

北米はボーイングの生産回復と密なアフターマーケットネットワークにより、2025年収益の38.30%を支配しました。2025年5月のFAAによるB737 MAX月産42機への増産承認は、ナセル受注フローを即座に押し上げました。Spirit AeroSystemsのPearl 10Xナセル契約とCollins AerospaceのJetZeroとのブレンデッドウィングボディ(BWB)パートナーシップは、同地域のイノベーションにおける重要性を示しています。

アジア太平洋は、中国、インド、および東南アジアが機材を増強し、航空構造物の現地化を進める中、2031年にかけて5.62%のCAGRで市場をリードすると予測されています。インディゴのA350最大100機の購入権は、同地域のワイドボディ機への旺盛な需要を示しています。Safranとヒンドゥスタン・エアロノーティクス・リミテッド(HAL)のLEAPパーツのインド国内製造に向けた提携は、既存サプライヤーが新興サプライチェーンに組み込まれていく姿を示しています。

欧州はエアバスおよびSafran、GKNなどのトップクラスのベンダーを擁する中核的なサプライヤーハブとしての地位を維持しています。クリーン・アビエーションが資金援助するハイブリッド電動プロトタイプは、低抵抗・低騒音ナセルを中心とした欧州大陸のR&D活動を継続させています。エアバスが2027年までにA320ファミリーを月75機生産するという目標は、数量の安定を保証しています。特に音響に関するEASAの厳格な規制が、世界的な設計基準を牽引しています。

競争環境

競争は、深く根付いたOEMアライアンスと認証能力によって形成され、中程度の水準にあります。Safran、Collins Aerospace、およびLeonardo S.p.A.が相当なシェアを保有しており、垂直統合された複合材、スラストリバーサー特許、および世界規模のMROフットプリントを活用しています。SafranによるLEAP MRO展開への10億ユーロ(11億7,000万USD)の投資はアフターマーケットの粘着性を高め、CollinsのJetZeroプロジェクトは境界層吸い込み構成への展開に向けた布石となっています。

電動推進およびブレンデッドウィングボディ機体においては、従来型ナセルが変容または消失する可能性があり、ホワイトスペースが生まれつつあります。RTXはレイセオン・テクノロジーズ子会社を通じて、JetZeroのブレンデッドウィングボディ実証機向けナセルを共同開発しており、破壊的なアーキテクチャにおいても熱管理ノウハウを維持することを目指しています。ヘクセルの新しいHexPly M51プリプレグは、より軽量で剛性の高い高温部パネルを実現する見込みです。[4]Hexcel Corporation、「HexPly M51の発売」、hexcel.com

参入障壁は依然として高く、多年にわたる認証プロセス、高騰する治工具設備投資、および厳格なサプライヤー承認ループが新規参入者を阻んでいます。ただし、インドおよび中国の地域複合材メーカーは、現地の規制承認経路が成熟した段階で、コスト競争力のあるサブアッセンブリーでシェアを獲得できる可能性があります。

航空機ナセルシステム業界リーダー

Leonardo S.p.A.

GKN Aerospace Services Limited (Melrose Industries plc)

Collins Aerospace (RTX Corporation)

Safran SA

Spirit AeroSystems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AAR CORP.はセブ・パシフィック航空との複数年契約を締結し、CFM56-5Bエンジンを搭載した同航空会社のA320機材に対するナセルのMRO(整備・修理・オーバーホール)サービスを提供することになりました。

- 2024年11月:GKN Aerospaceは、Leonardo Aircraftに最初の2基のC-27Jナセルを納入し、同社のサプライチェーンと生産能力の回復を実証しました。

- 2023年4月:Spirit AeroSystemsは、STエンジニアリングの民間航空宇宙事業との独占的協力協定を締結し、カタール、UAE、ヨルダン、サウジアラビア、クウェート、オマーンを含む中東諸国において航空機エンジンナセルのMROソリューションを提供することになりました。

世界の航空機ナセルシステム市場レポートの調査範囲

航空機エンジンナセルとは、航空機エンジンを収容するハウジング構造体です。本市場調査は、航空機ナセルシステムの設計に不可欠な各種部品およびコンポーネントを対象としています。具体的には、エンジンカウリング、インレットカウル、スラストリバーサー、ファンカウル、パイロン、および排気システムが含まれます。

航空機ナセルシステム市場は、用途別およびエンジンタイプ別にセグメント化されています。用途別では、民間航空、軍用航空、および一般航空に分類されています。エンジンタイプ別では、ターボファンおよびターボプロップにセグメント化されています。また、本レポートは各地域の主要国における航空機ナセルシステム市場の規模と予測を網羅しています。各セグメントの市場規模は金額ベース(USD)で提供されています。

| インレットカウル |

| ファンカウル |

| スラストリバーサー |

| 排気システム |

| その他 |

| 民間航空 | 狭胴機 |

| 広胴機 | |

| 地域ジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| その他 | |

| 一般航空 | ビジネスジェット |

| その他 |

| ターボファン |

| ターボプロップ |

| 機体・エンジンメーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | インレットカウル | ||

| ファンカウル | |||

| スラストリバーサー | |||

| 排気システム | |||

| その他 | |||

| 航空機タイプ別 | 民間航空 | 狭胴機 | |

| 広胴機 | |||

| 地域ジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| その他 | |||

| 一般航空 | ビジネスジェット | ||

| その他 | |||

| エンジンタイプ別 | ターボファン | ||

| ターボプロップ | |||

| エンドユーザー別 | 機体・エンジンメーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答されている主な質問

2031年における航空機ナセルシステム市場の予測規模は?

航空機ナセルシステム市場は、2031年までに77億4,000万USDに達すると予測されています。

最も成長が速い地理的地域はどこですか?

アジア太平洋は2031年にかけて5.62%のCAGRを記録すると予測されています。

現在、収益をリードしているコンポーネントはどれですか?

スラストリバーサーが2025年に31.12%のシェアを占めました。

インレットカウルが最も成長の速いコンポーネントである理由は何ですか?

航空会社が燃料効率と騒音低減を追求するため、高度なインレット設計が5.64%のCAGRで成長しています。

アフターマーケットはOEM売上と比較してどの程度重要ですか?

OEMが依然として2025年収益の75.70%を占めていますが、アフターマーケット契約はより速い5.39%のCAGRで拡大しています。

新規参入を阻む主な制約要因は何ですか?

5,000万USDを超える治工具投資と長期にわたる認証期間が、高い参入障壁を形成しています。

最終更新日: