防衛航空機材料市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

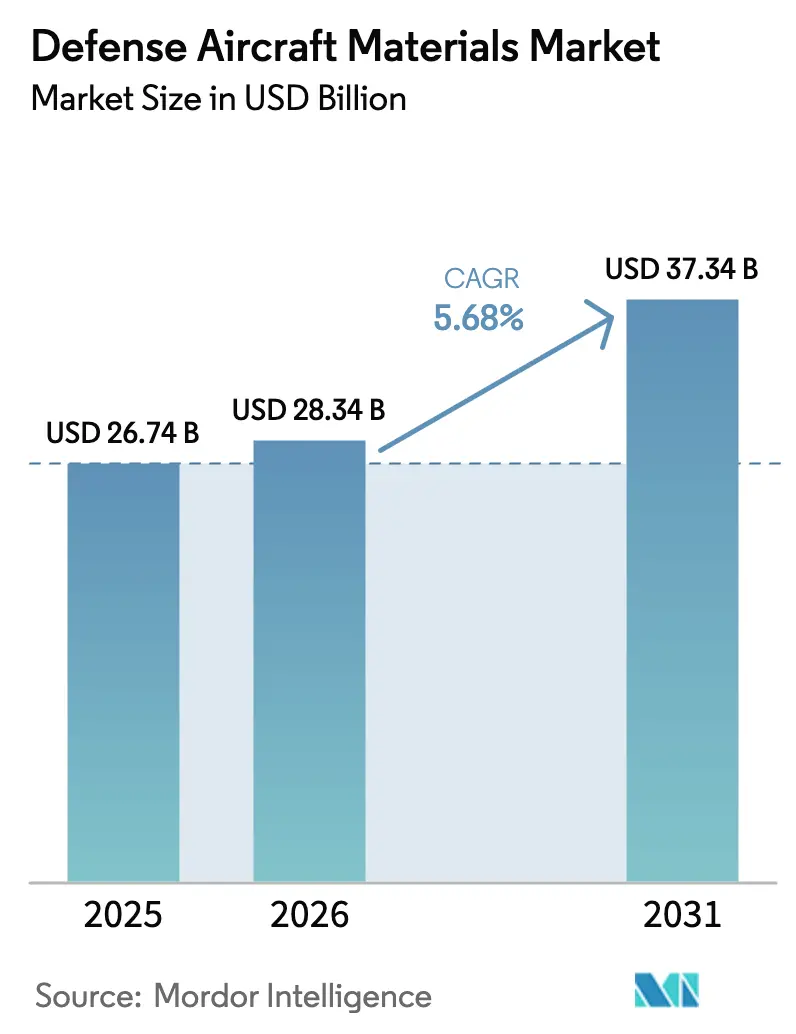

| 市場規模 (2026) | 28.34 十億米ドル |

| 市場規模 (2031) | 37.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛航空機材料市場分析

防衛航空機材料市場の規模は、2025年の267億4,000万米ドルから2026年には283億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.68%で推移し、2031年までに373億4,000万米ドルに達すると予測されている。F-35、ラファール、KF-21の機体の継続的な調達、およびデポレベルのエンジンオーバーホールが基礎需要を支えており、サプライチェーンがロシア産チタンスポンジへの依存度低減に向けて調整を進める中でも、この傾向は変わらない。元の機器製造業者(OEM)は、リードタイムを短縮するために垂直統合と積層造形の採用を積極的に進めている。同時に、各国空軍は着陸装置およびタービンディスクの交換に向けた維持整備予算を増額しており、ニッケル基超合金のサプライヤーに恩恵をもたらしている。制裁措置および輸出規制に起因するチタンおよびインコネルの価格変動により、主要請負業者は複数年契約の確保を迫られており、コストリスクが川下サプライヤーへと転嫁されている。アジア太平洋地域では、インドのテジャスや韓国のKF-21といったプログラムが鍛造能力の現地化を加速させており、グローバルな調達戦略を再編しつつある。さらに、軽量材料への需要が引き続き高まる中、チタンおよびアルミニウム-リチウム合金は新規生産および改修プロジェクトの双方において活用が進んでおり、複合材料の代替による一部の圧力を緩和するとともに、2031年に向けた防衛航空機材料市場の成長を支えている。

主要レポートのポイント

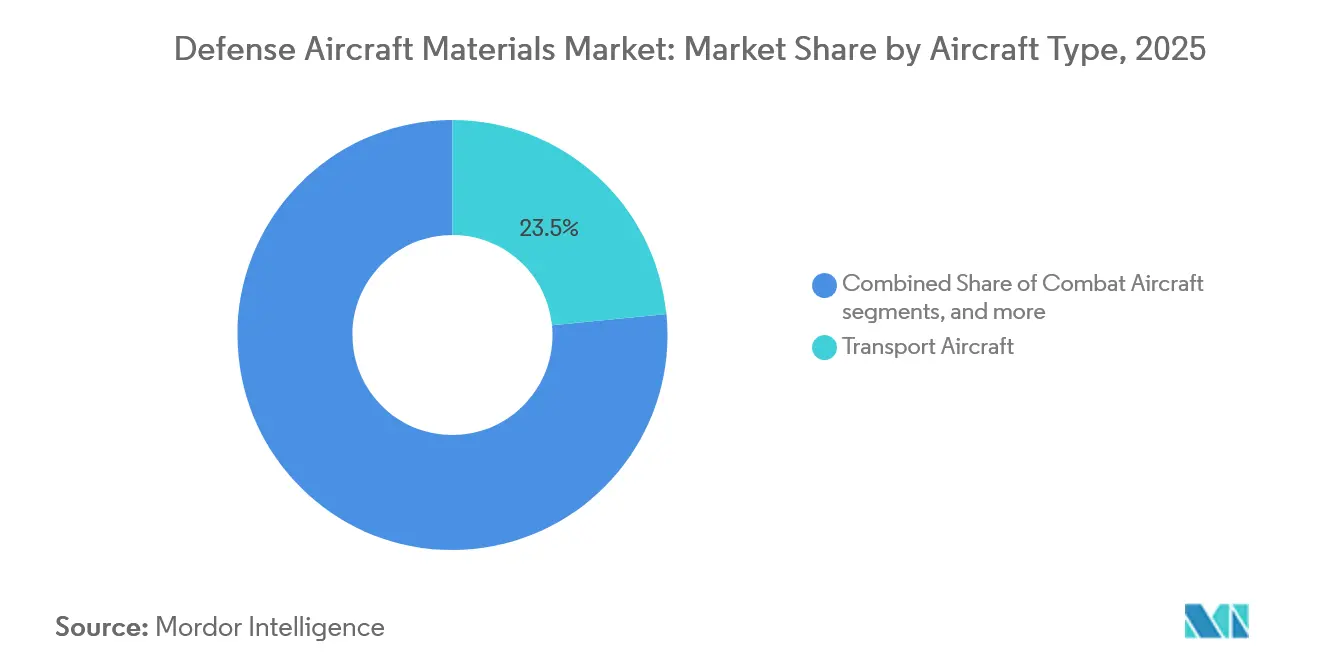

- 航空機タイプ別では、輸送機が2025年に市場シェアの23.45%を占め、防衛航空機材料市場をリードした。多目的プラットフォームは2031年にかけて5.76%のCAGRで拡大すると予測される。

- 材料タイプ別では、アルミニウム合金が2025年の防衛航空機材料市場において37.95%を占め、チタン合金は2031年にかけて最高のCAGR5.83%を記録すると予測される。

- コンポーネント別では、機体構造が2025年の収益の33.64%を占め、エンジンシステムは2031年にかけて5.25%のCAGRで成長すると予測される。

- エンドユーザーフェーズ別では、ラインフィットアプリケーションが2025年の防衛航空機材料市場において69.05%を占め、レトロフィット活動は2031年にかけて5.05%のCAGRを記録すると予測される。

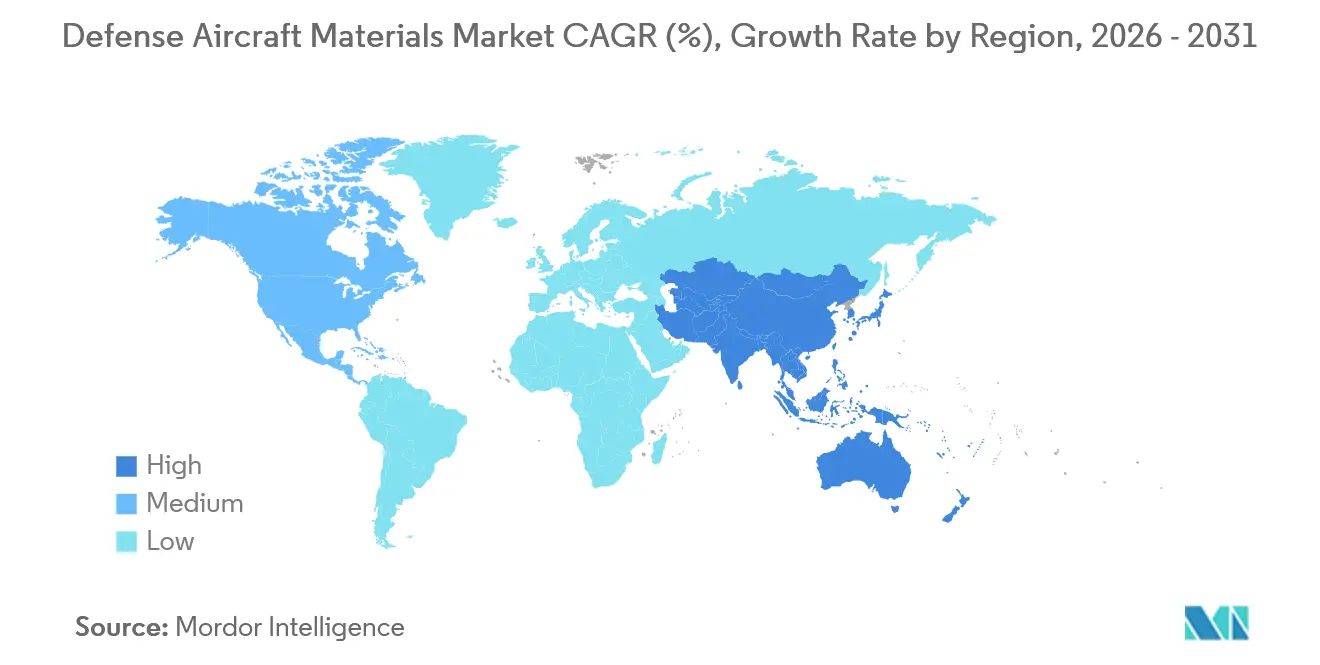

- 地域別では、北米が2025年の収益の33.69%を占め、アジア太平洋地域は2026年から2031年にかけて最速の地域CAGRである5.96%を記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の防衛航空機材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRの予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛近代化予算の増加 | +1.20% | 北米、欧州、アジア太平洋に集中するグローバル | 中期(2〜4年) |

| 燃料節約のための軽量材料の必要性 | +0.90% | 北米および欧州が旧来の機体アップグレードをリードするグローバル | 長期(4年以上) |

| 老朽化した機体に対するグローバルなMRO需要の拡大 | +1.10% | 北米、欧州、中東 | 短期(2年以内) |

| 戦略的金属リスク軽減のためのオンショアリングとリサイクル | +0.70% | 北米、欧州、アジア太平洋(インド、韓国、日本) | 長期(4年以上) |

| 認定金属積層造形の採用 | +0.60% | 北米、欧州 | 中期(2〜4年) |

| 2030年までのOEM単通路機の生産増強 | +0.80% | 北米のOEMハブを中心とするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛近代化予算の増加

米国国防総省の航空機支出は2025会計年度に8%増加し、新型チタン製バルクヘッドおよびアルミニウム製ウィングスパーを必要とするF-35ブロック4アップグレードに520億米ドルが割り当てられました。欧州のNATO加盟国は2025年に防衛支出を6%増加させ、ユーロファイター・タイフーンの延命契約に資金を提供した結果、2024年比でアルミニウム板の消費量が15%増加しました。インドは2025〜26会計年度の資本購入に280億米ドルを割り当て、国内で鍛造されたアルミニウム-リチウム押出材を使用する83機のテジャスMk1A戦闘機を含む調達を行いました。韓国はKF-21の量産に32億米ドルを予算計上し、輸出許可取得における潜在的な遅延を回避するために国内プレスからチタン鍛造品を調達しています。中国の公式2025年防衛予算は7.2%増加し、アナリストはJ-20の生産加速を目的とした軍民融合プログラムにさらに30%が組み込まれていると推定しています。これらの動向は、新規生産とオーバーホール活動の両方が活発化する中で、防衛航空機材料市場を総体的に拡大させています。

燃料節約のための軽量材料の必要性

NATOの空軍は航空燃料に年間100億米ドル以上を費やしており、調達チームは機体重量を8〜12%削減するアルミニウム-リチウム合金およびチタン合金を優先しています。[1]米国科学・工学・医学アカデミー、「軍用車両および航空機の軽量化技術」、nasem.edu KC-46タンカーにはアルミニウム7085フレームが採用されており、機体重量を1,320ポンド(600 kg)削減し、生涯燃料節約率4%を達成しています。Ti-6Al-4Vはエンジンパイロンおよびウィングルートフィッティングに集中して使用され、F-35の構造質量の15%を占めており、鋼鉄に対する40%の強度優位性がその高コストを正当化しています。エアバスはA400M貨物パネルにアルミニウム-リチウム合金2195を採用し、構造重量を10%削減するとともに航続距離を200海里延長しています。シコルスキーのCH-53Kはチタン製ローターヘッドを統合し、空虚重量から450 kgを削減して追加1,800 kgのペイロードを実現しています。これらの材料仕様は鍛造および押出プロセスへの投資を促進し、防衛航空機材料市場の長期的な成長を支えています。

老朽化した機体に対するグローバルなMRO需要の拡大

米国の戦術航空機の平均機齢は2025年に29年に達し、腐食したアルミニウムスパーおよび疲労したチタントラニオンの交換を含む94億米ドルのデポ整備支出が発生しました。ドイツはトーネードのオーバーホールに4億ユーロ(4億6,708万米ドル)を割り当て、2030年までのアルミニウム外板およびチタン製エンジンマウントのアップグレードに注力しています。中東のオペレーターは温帯地域と比較して40%高い腐食率に直面しており、アルミニウムフェアリングおよびチタンファスナーの需要増加につながっています。インドはMiG-29およびジャガーの機体の深度オーバーホールに12億米ドルを投じ、鋼鉄製ブラケットをチタンインサートに交換しています。比較的新しいF-35プログラムでさえ、ニッケル製タービンブレードおよびチタンディスクの頻繁な交換を含む1兆3,000億米ドルの生涯維持整備予算を有しています。飛行時間の増加と退役の遅延が、防衛航空機材料市場のアフターマーケット成長を牽引しています。

認定金属積層造形の採用

2024年、米国連邦航空局(FAA)はGE Aerospaceのレーザー焼結F110エンジンサンプカバーを承認し、調達リードタイムを18ヶ月から6ヶ月に短縮しました。ハネウェルは機械加工部品より30%軽量なチタン製ブラケットを導入し、4つのコンポーネントを単一の造形部品に統合しました。マテリアライズは2024年にEN 9100認証を取得し、エアバスへのアルミニウム製油圧マニホールドの直接納入を可能にするとともに、12週間の工具製作サイクルを排除しました。米国空軍は2025年に5万点以上の金属部品を造形し、ユニットコストを40%削減するとともに前方基地での現地スペアパーツ生産を実現しました。NASAの2024年認定フレームワークは疲労試験プロトコルを標準化し、採用における重大な障壁に対処しました。認定積層造形はコンポーネント総質量の2%未満にとどまっていますが、サプライチェーンの強靭性を高め、防衛航空機材料市場における供給途絶リスクを軽減しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRの予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタンおよび超合金価格の変動 | -0.80% | ロシア供給に依存する欧州およびアジア太平洋でとりわけ深刻なグローバル | 短期(2年以内) |

| 複合材料による代替の脅威 | -0.50% | 北米のOEM採用がリードするグローバル | 長期(4年以上) |

| 輸出規制によるチタンスポンジの不足 | -0.60% | 欧州、アジア太平洋、北米(二次的) | 中期(2〜4年) |

| REACH/PFAS規制によるコーティングコストの上昇 | -0.40% | 欧州、北米およびアジア太平洋への波及を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チタンおよび超合金価格の変動

チタンスポンジ価格は、VSMPO-AVISMAの世界航空宇宙供給の35%シェアを混乱させた制裁措置により、2024年1月から2025年12月にかけて45%急騰しました。[2]ロイター、「ロシアの輸出規制によるチタン価格の急騰」、reuters.com ボーイングとエアバスが米国のスポンジ生産施設を再稼働させた一方で、コストはロシア供給より30%高い水準にとどまり、ビレット価格の上昇と最大26週間のリードタイム延長をもたらしています。ニッケル基インコネルおよびハステロイのスポット価格は、インドネシアの鉱石輸出税および中国のレアアース規制に牽引されて2025年に28%上昇し、タービンディスクの供給をさらに逼迫させています。OEMはこれらのリスクを固定価格契約を通じて川下に転嫁し、二次サプライヤーのマージンを圧縮して防衛航空機材料市場の成長を抑制しています。

複合材料による代替の脅威

炭素繊維複合材料はF-35の構造質量の25%を占めるようになり、ウィングスキンおよび胴体パネルのアルミニウムを代替しています。ボーイングの787生産モデルは軍用派生型に適用され、機体あたり4万本のアルミニウムリベットを排除しました。エアバスはA400Mのアウターウィングボックスへの複合材料使用を拡大し、構造重量を800 kg削減しました。ただし、複合材料はエンジンパイロン(600℃)などの高温域や降着装置の衝撃荷重を受ける部位には不適であり、これらの用途におけるチタンおよび鋼鉄の継続的な需要を確保しています。さらに、修理の複雑さおよび高湿度環境でのコーティング劣化への感受性が金属製ハードポイントの完全代替を制限し、防衛航空機材料市場における金属部品の需要を維持してリスクを軽減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:マルチロールプラットフォームが金属の複雑性を牽引

マルチロール戦闘機は5.76%のCAGRで成長し、防衛航空機材料市場全体を上回ると予測されています。この成長は、9g機動に対応した高強度チタン製バルクヘッドおよびアルミニウム製スパーを必要とする双発エンジンプラットフォームを中心に機体を統合する各国空軍によって牽引されています。[3]米国空軍、「デポ整備業務レポート2024会計年度」、af.mil 輸送機は2025年の収益の23.45%を占めると予測されており、アルミニウム押出材およびチタン製降着装置鍛造品を大量に消費するC-130JおよびA400Mの維持整備プログラムに支えられています。制空戦闘機は調達数が少ないものの、エンジンベイおよび兵器パイロンに高密度のチタンおよび超合金を使用しています。練習機および回転翼機は安定しているものの低付加価値の需要をもたらし、アルミニウム-リチウム製胴体およびチタン製ローターヘッドアセンブリがアフターマーケット受注を牽引しています。砂漠の砂塵や海洋塩分飛沫などの過酷な運用環境は腐食を加速させ、交換サイクルを短縮してアフターマーケット需要を押し上げています。

固定翼プラットフォームは回転翼機と比較して大型の構造を有するため、数量集中においてドミナントな地位を占めています。マルチロール設計は単一任務の前世代機よりも多くの金属コンポーネントを統合しており、チタンおよびアルミニウム部品への持続的な需要を確保しています。この傾向は、複合材料が普及する中でも防衛航空機材料市場の継続的な成長を支えています。

材料タイプ別:チタンが伸長し、アルミニウムが数量を維持

アルミニウム合金は、コスト効率が重要な胴体フレームおよびウィングリブへの広範な使用により、2025年の収益の37.95%を占めてドミナントな地位を維持すると予測されています。一方、チタン合金は圧縮機ブレード、降着装置、パイロンへの適用により2031年にかけて5.83%のCAGRで成長すると予測されており、重量削減が戦闘半径を直接向上させます。超合金および耐熱金属はニッチな存在ながら、1,100℃を超えるタービン入口温度に不可欠であり、エンジンコンポーネントにおける役割を確保しています。

高強度鋼は、優れた靭性を必要とする降着装置トラニオンおよびアレスティングフックに引き続き使用されています。アルミニウム-リチウム合金は、従来のアルミニウムに対して適度なコストプレミアムで10%の重量削減を実現し、レトロフィットプログラムでの存在感を拡大しています。材料ミックスはチタンを付加価値リーダー、アルミニウムを数量の基盤として位置づけており、防衛航空機材料市場の強靭性を確保しています。

コンポーネント別:維持整備の圧力の中でエンジンシステムが加速

機体構造は2025年の収益の33.64%を占め、エンジンシステムは5.25%のCAGRで成長すると予測されています。この成長は、3,000時間サイクルでニッケル製タービンディスクおよびチタン製圧縮機ブレードの交換を必要とするF135およびF110エンジンのデポオーバーホールによって牽引されています。

降着装置アセンブリは高いソーティレートにより安定した需要を維持し、アビオニクスハウジングはレーダーアップグレードプログラムに連動して成長しており、精密機械加工されたアルミニウム製エンクロージャーを必要としています。内装の漸進的な伸長はアルミニウム-リチウム製シートフレームを採用するVIP改装によって牽引されています。六価クロムおよびPFASの禁止などの規制変更はコーティングおよびシーラントの再処方を促し、消耗品コストを増加させるとともに防衛航空機材料市場全体にコンプライアンス関連のプレミアムを加えています。

エンドユーザーフェーズ別:ラインフィットの優位性が新規製造の勢いを反映

ラインフィット納入は2025年の収益の69.05%を占めると予測されており、F-35、ラファール、KF-21の複数年受注に支えられ、認定サプライヤーへの予測可能なチタンおよびアルミニウムの数量を確保しています。レトロフィットの成長は5.05%のCAGRと予測されており、予算が第五世代機の取得を優先しているためです。

しかし、F-16、トーネード、C-130の老朽化した機体は定期的なウィング延命および降着装置交換を必要とし、2031年までに20億米ドルのレトロフィットセグメントを維持しています。防衛航空機材料市場は、機体の老朽化によって牽引されるアフターマーケット機会と安定したラインフィットパイプラインのバランスを保っています。

地域分析

北米は2025年の収益の33.69%を占めると予測されており、米国国防総省の520億米ドルの航空機支出と、年間4万トンの航空宇宙グレードアルミニウムおよび8,000トンのチタンを生産する国内金属産業によって牽引されています。アジア太平洋地域は最速の成長率を記録すると予測されており、CAGRは5.96%で、中国のJ-20生産が年間80機に達したこと、インドのアートマニルバル・バーラト調達義務、および韓国のKF-21プログラムによる国内バルクヘッドおよびスパー生産の確保によって牽引されています。欧州は市場シェアで後れを取っているものの、FCASおよびテンペストプログラムがSafranおよびAirbus Aerostructures(Airbus SE)などの企業への発注を通じて超合金およびチタンの域内調達を現地化することを目指しており、恩恵を受けています。

地域のサプライチェーンは大きな変化を遂げています。米国のスポンジ再稼働とポーランドの鍛造能力拡張が大西洋横断の依存関係を低減し、アジア各国政府は戦略的自律性を高めるために鍛造施設に補助金を提供しています。中東では、F-15SAおよびラファール機体のアフターマーケット需要が引き続き堅調ですが、国内鍛造能力の限界が付加価値の獲得を制限しています。南米はブラジルのKC-390プログラムを基盤とするニッチ市場にとどまり、現地コンテンツのオフセット要件によって牽引されています。全体として、生産拠点のシフトが成長を再分配する一方、全地域での絶対的な数量増加が防衛航空機材料市場のグローバルな多様化を強化しています。

競合環境

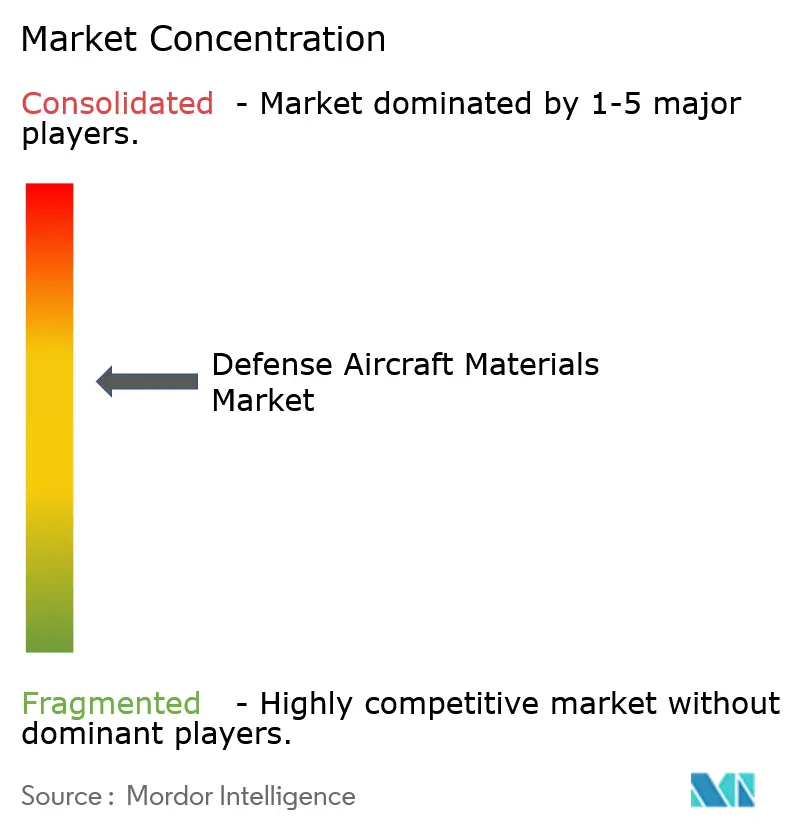

上位5社であるHowmet、GKN、Safran、VSMPO-AVISMA、Airbus Aerostructures(Airbus SE)は、世界のチタン鍛造およびアルミニウム押出能力の約40%を支配しており、市場集中度は中程度であることを示しています。Howmetの2026年インディアナ州等温プレスは廃棄物を30%削減し、リードタイムを8ヶ月短縮すると予測されており、設備投資の影響を示しています。SafranとGKNの2025年合弁事業は、FCASコンポーネントの欧州コンテンツ70%を目標とする3億ユーロ(3億5,038万米ドル)のフランス鍛造ハブの設立を目指しています。ATIのユタ州スポンジ再稼働およびHanwhaの上流チタン製錬炉は、潜在的な制裁に対して防衛プログラムを保護するための国家戦略を浮き彫りにしています。認定積層造形は成長分野として台頭しており、GE AerospaceのFAA承認済み造形圧縮機ブレードは、従来の鍛造プロセスを迂回するオンデマンドスペアの可能性を示しています。

欧州および米国の主要企業が限られた非ロシア産スポンジ供給を巡って競争する中、インドおよび韓国の新規参入者が補助金付き資本を活用して西側コストを20%下回る価格を提示しており、競争の激しさが増しています。特許活動はチタンアルミナイドの等温鍛造に集中しており、Howmetは2024〜25年だけで12件の特許を出願しています。防衛航空機材料市場は、断片化したサプライチェーンの中で確立された既存企業と新興の地域プレーヤーのバランスによって特徴づけられています。

防衛航空機材料産業リーダー

Howmet Aerospace Inc.

Safran S.A.

PJSC VSMPO-AVISMA Corporation

Airbus Aerostructures (Airbus SE)

GKN Aerospace Services Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:エアロバイロンメントは、空軍研究所(AFRL)材料・製造局からセラミックス先進材料・プロセス(CAMP)に関する2,000万米ドルの契約を獲得した。の契約は、極限条件下での航空宇宙・防衛用途向けに次世代セラミックスおよびセラミックマトリックス複合材料(CMC)の発展を目的としており、米空軍および宇宙軍を支援するものである。39か月にわたり、エアロバイロンメントの材料専門家がオハイオ州デイトンのライト・パターソン空軍基地においてAFRLの科学者・エンジニアと協力する。重点分野は、開発の加速、先進能力の迅速な展開、ライフサイクルコストの削減によるミッション即応性の向上である。本プロジェクトでは、先進的な積層造形、三次元(3D)印刷、センサー統合技術を活用し、高速空力飛翔体、タービンエンジン、ロケット推進システム、透明装甲、熱防護タイル、ノズル延長部を含む軽量かつ熱的耐久性に優れた構造体を開発する。

- 2025年6月:防衛技術革新のグローバルリーダーであるエアロバイロンメント社は、空軍研究所(AFRL)材料・製造局から2,000万米ドルの契約を受注した。「セラミックス先進材料・プロセス(CAMP)」と題されたこの契約は、要求の厳しい航空宇宙・防衛用途向けに次世代セラミックスおよびセラミックマトリックス複合材料(CMC)を強化し、米空軍および宇宙軍への支援を拡充することを目的としている。

- 2025年3月:韓国航空宇宙産業(KAI)とハンファエアロスペースは、大韓民国空軍(RoKAF)向けに追加のKF-21戦闘機およびゼネラル・エレクトリックF414エンジンを製造する3兆韓国ウォン(約22億米ドル)超の契約を獲得した。防衛事業庁(DAPA)が発注した新たな契約では、KAIに2兆3,900億韓国ウォン(約17億5,000万米ドル)が配分され、契約期間は2028年12月まで延長される予定である。ハンファエアロスペースの契約は6,232億韓国ウォン(約4億5,600万米ドル)相当であり、追加F414エンジン40基のライセンス生産および関連スペアパーツが含まれる。

世界の防衛航空機材料市場レポートの範囲

防衛航空機材料市場は、軍用および政府運用航空機の主要構造、エンジン要素、降着装置アセンブリ、および補助フィッティングを形成するアルミニウム、チタン、鋼鉄、ニッケル基合金コンポーネントから鍛造、鋳造、押出、機械加工、または積層造形された材料で構成されています。防衛航空機材料市場の調査は、戦闘機、輸送機、練習機、任務支援固定翼機および回転翼機にわたるこれらのコンポーネントの生産、搭載、整備、修理、オーバーホールを対象としています。本市場はまた、エンジン、降着装置、構造サブアセンブリのデポオーバーホール中に発生するコンポーネントレベルの交換サイクルも捕捉しています。

防衛航空機材料市場は、航空機タイプ、材料タイプ、コンポーネント、エンドユーザーフェーズ、地域別にセグメント化されています。航空機タイプ別では、市場は固定翼機と回転翼機にセグメント化されています。材料タイプ別では、市場はアルミニウム合金、チタン合金、高強度鋼、超合金、その他の特殊金属にセグメント化されています。コンポーネント別では、市場は機体構造、エンジンシステム、アビオニクスおよび電子機器ハウジング、降着装置およびブレーキシステム、内装およびシーティング、コーティング・シーラント・消耗品にセグメント化されています。エンドユーザーフェーズ別では、市場はラインフィット(OEM生産)とレトロフィット(整備・修理・オーバーホール)にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(10億米ドル)で提供されています。

| 固定翼機 | 戦闘機 |

| マルチロール機 | |

| 練習機 | |

| 輸送機 | |

| その他の航空機 | |

| 回転翼機 | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他のヘリコプター |

| アルミニウム合金 |

| 高強度鋼 |

| チタン合金 |

| 複合材料 |

| 超合金および耐熱金属 |

| 特殊ポリマーおよび接着剤 |

| 機体構造 |

| エンジンシステム |

| アビオニクスおよび電子機器ハウジング |

| 降着装置およびブレーキシステム |

| 内装およびシーティング |

| コーティング、シーラントおよび消耗品 |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 航空機タイプ別 | 固定翼機 | 戦闘機 | |

| マルチロール機 | |||

| 練習機 | |||

| 輸送機 | |||

| その他の航空機 | |||

| 回転翼機 | 多目的ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他のヘリコプター | |||

| 材料タイプ別 | アルミニウム合金 | ||

| 高強度鋼 | |||

| チタン合金 | |||

| 複合材料 | |||

| 超合金および耐熱金属 | |||

| 特殊ポリマーおよび接着剤 | |||

| コンポーネント別 | 機体構造 | ||

| エンジンシステム | |||

| アビオニクスおよび電子機器ハウジング | |||

| 降着装置およびブレーキシステム | |||

| 内装およびシーティング | |||

| コーティング、シーラントおよび消耗品 | |||

| エンドユーザーフェーズ別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

防衛航空機材料市場の現在の価値はいくらですか?

2026年に283億4,000万米ドルであり、5.68%のCAGRを反映して2031年までに373億4,000万米ドルに達すると予測されています。

現在最大の収益シェアをもたらしている材料はどれですか?

アルミニウム合金が37.95%のシェアでリードしており、胴体フレーム、ウィングリブ、操縦面構造への広範な使用によるものです。

チタン合金が他の金属より速く成長しているのはなぜですか?

鋼鉄に対して40%の重量優位性を持ち、600℃のエンジンパイロンの熱に耐えることができ、2031年にかけて5.83%のCAGRを牽引しています。

ロシアのチタンに対する制裁はサプライチェーンにどのような影響を与えていますか?

制裁により世界の航空宇宙グレードスポンジ能力の35%が失われ、価格が45%上昇し、ビレットのリードタイムが26週間に延長されました。

積層造形は金属部品生産においてどのような役割を果たしていますか?

FAA認定の造形チタン製エンジンコンポーネントはリードタイムを18ヶ月から6ヶ月に短縮し、コストを約40%削減していますが、コンポーネント総質量の2%未満にとどまっています。

2031年に向けて最速の成長が見込まれる地域はどこですか?

アジア太平洋地域で、CAGRは5.96%であり、中国のJ-20の増産、インドのテジャスおよびAMCAプログラム、韓国のKF-21量産によって牽引されています。

最終更新日: