防空システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 17.69 十億米ドル |

| 市場規模 (2031) | 25.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

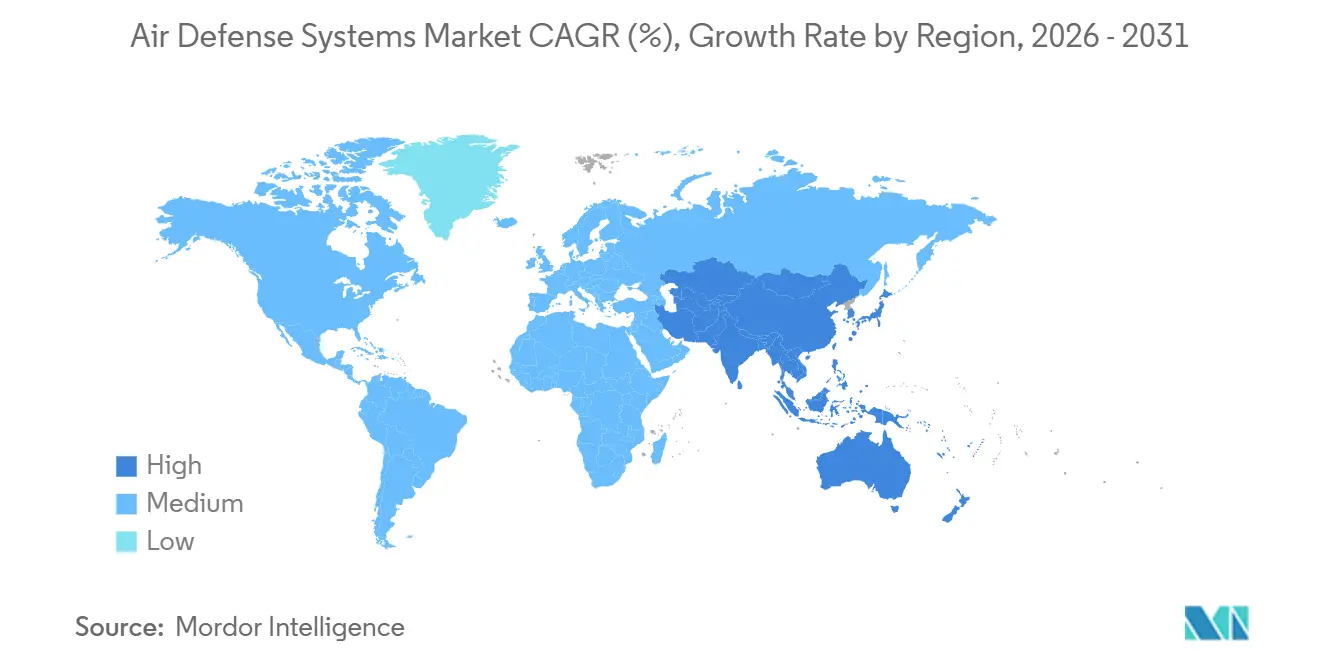

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

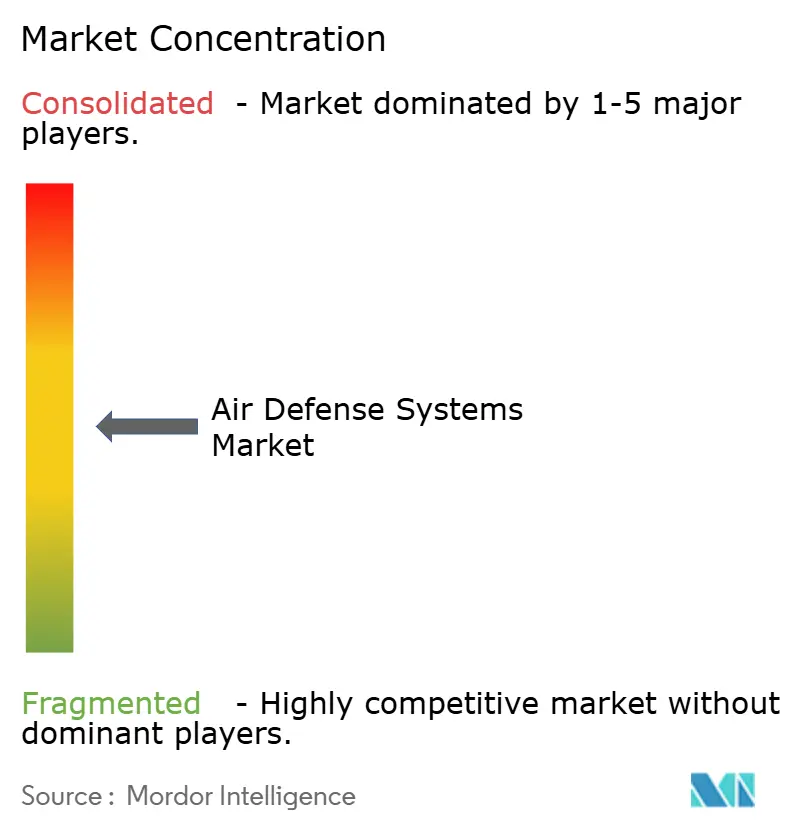

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防空システム市場分析

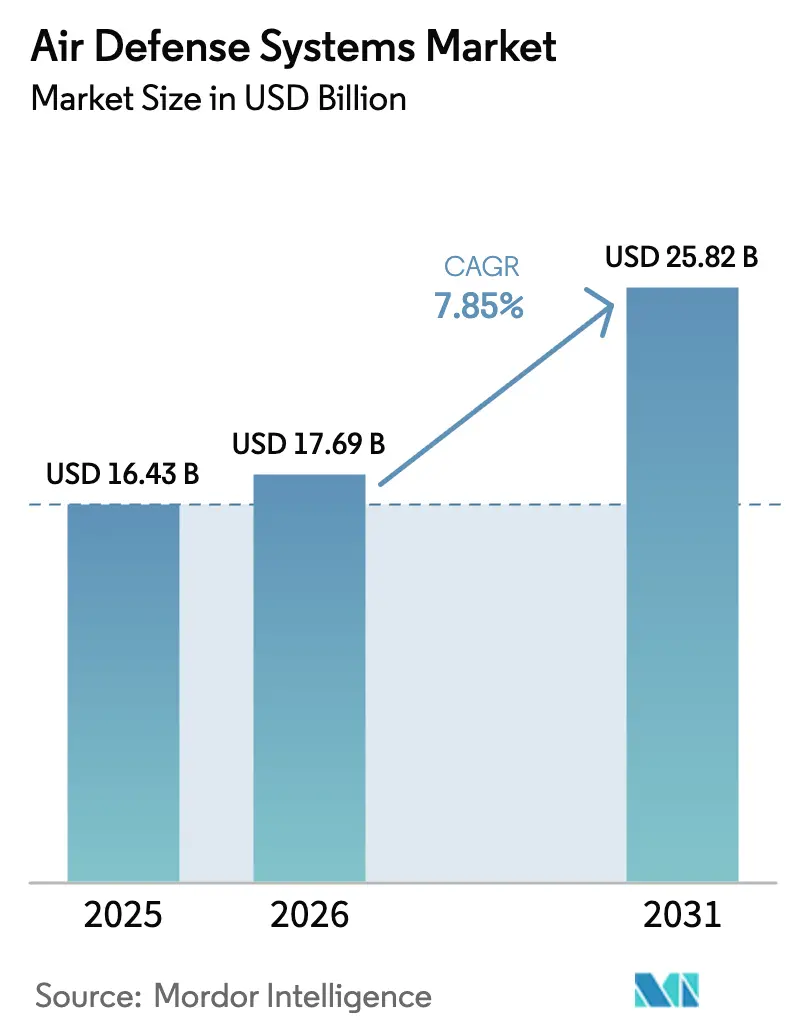

防空システムの市場規模は、2025年の164億3,000万米ドルから2026年には176億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.85%で2031年までに258億2,000万米ドルに達すると予測されています。極超音速滑空体、ステルス航空機、および自律型ドローン群が旧来のレーダーネットワークを圧倒するにつれ、需要は拡大しており、各国政府は陸・海・空・宇宙のセンサーをほぼリアルタイムで連携させるネットワーク中心型アーキテクチャの調達を加速させています。NATO加盟国は多層防衛へと果断に移行しており、ポーランドの47億5,000万米ドルのパトリオット契約およびドイツの35億米ドルのアロー3契約は、単一層の砲台から短距離・中距離・大気圏外の射程をカバーする相互運用可能なインターセプターへの転換を示しています。宇宙における並行的な取り組みも同様に重要であり、宇宙開発庁の28機衛星追跡レイヤー・トランシェ0は2024年末に運用を開始し、地上レーダーの届かない範囲での極超音速追跡カバレッジを提供しています。技術面では、急成長している指向性エネルギーセグメントが1ショット当たり1米ドル未満のコストを実現し、数十万米ドル相当のミサイルを低価格のドローンに対して発射するという持続不可能な経済性を是正しています。一方、窒化ガリウム(GaN)半導体の供給制約や、ITARおよびMTCRなどの厳格な輸出規制が、短期的な数量成長を抑制しています。

主要レポートのポイント

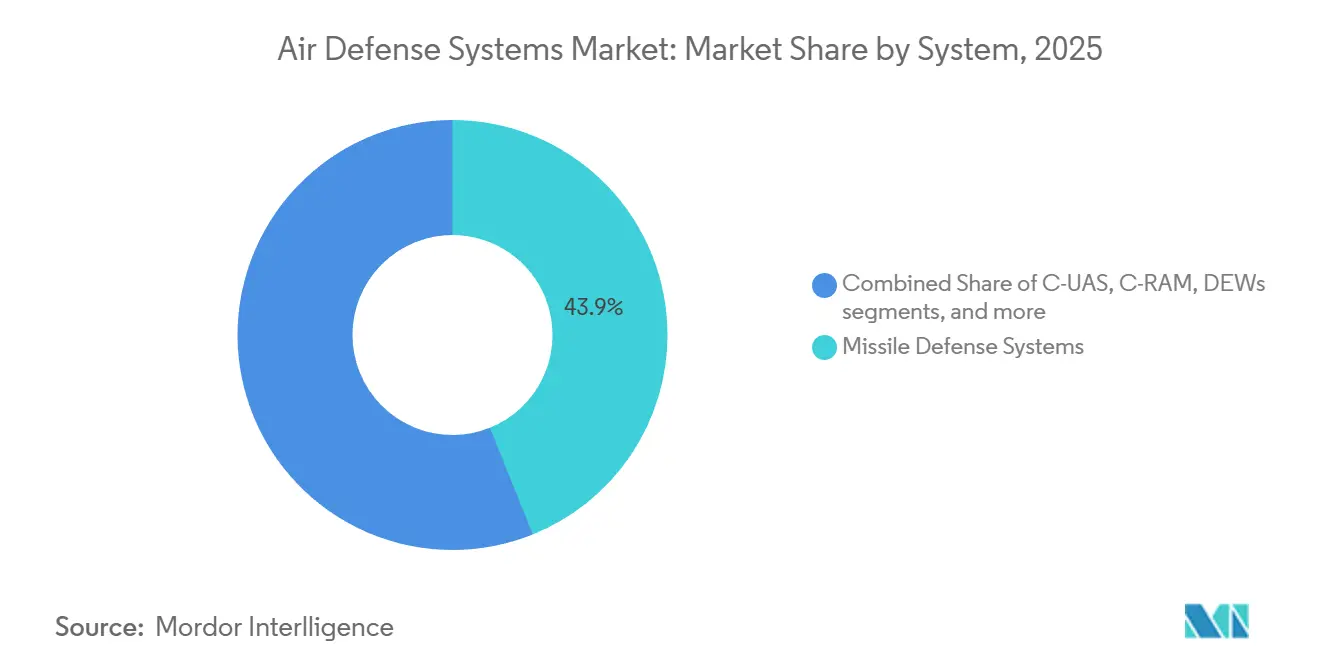

- システムタイプ別では、ミサイル防衛システムが2025年の防空システム市場シェアの43.91%を占め、指向性エネルギー兵器(DEW)は2031年までに年平均成長率(CAGR)11.08%で成長すると予測されています。

- プラットフォーム別では、陸上型ソリューションが2025年の防空システム市場規模の59.75%を占め、海上型資産は2026年〜2031年にかけて年平均成長率(CAGR)9.0%で拡大すると予測されています。

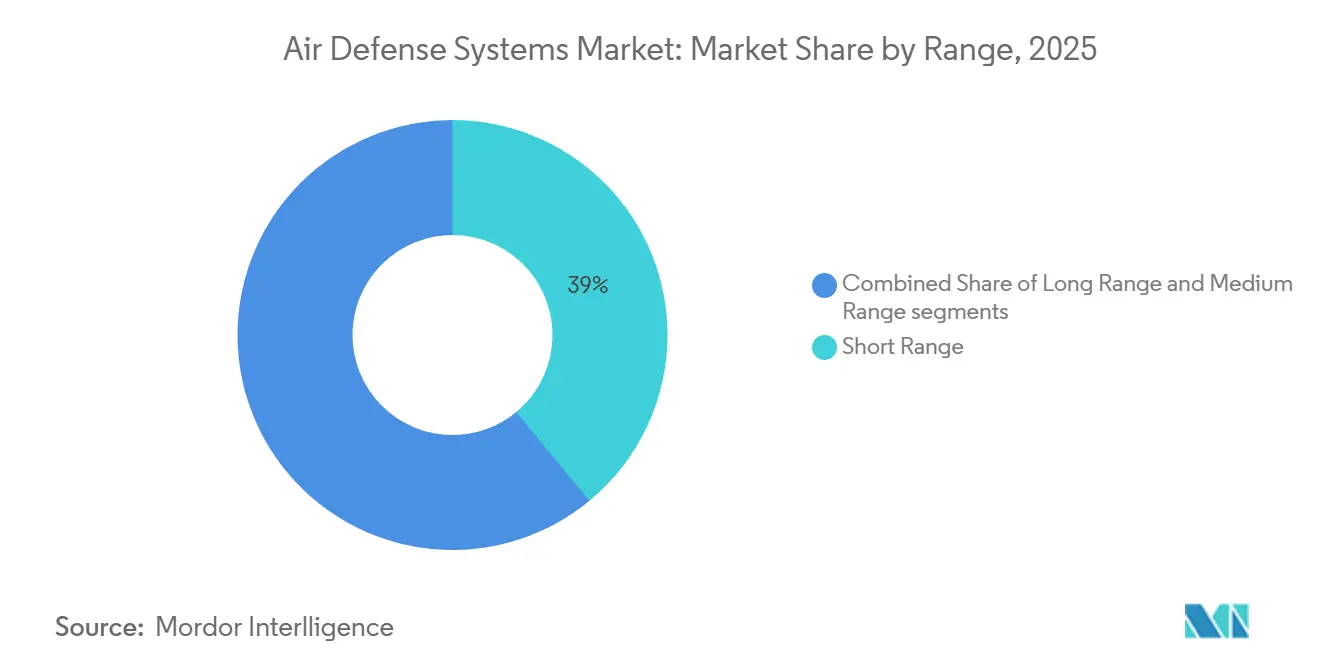

- 射程別では、長距離インターセプターが2025年の防空システム市場規模の38%を占め、2031年までに年平均成長率(CAGR)8.15%で成長すると予測されている一方、短距離対抗手段は一桁台の緩やかな成長にとどまる見込みです。

- サブシステム別では、兵器システムが2025年の防空システム市場シェアの25.65%を占め、射撃管制システムは2031年までに年平均成長率(CAGR)8.91%で拡大すると予測されています。

- 技術別では、動的撃破エフェクターが2025年の防空システム市場規模の42.45%のシェアを占め、高出力マイクロ波システムは2031年までに年平均成長率(CAGR)9.55%で成長する見込みです。

- 地域別では、北米が2025年に46.62%のシェアで防空システム市場をリードし、アジア太平洋地域が2031年までに年平均成長率(CAGR)9.76%で最も高い成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の防空システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合防空・ミサイル防衛調達の加速 | +1.8% | NATOおよびインド太平洋軍(INDOPACOM)に集中する世界規模 | 中期(2〜4年) |

| 空中脅威スペクトルの拡大 | +1.5% | 東欧、中東、朝鮮半島 | 短期(2年以内) |

| ステルス探知のためのAI対応センサーフュージョン | +1.2% | 北米、欧州、日本、韓国、オーストラリア | 中期(2〜4年) |

| 機動型指向性エネルギー短距離防空(SHORAD)の採用 | +0.9% | 北米、欧州、中東 | 中期(2〜4年) |

| GaNベースのアクティブ電子走査アレイ(AESA)レーダーのコスト低下 | +0.7% | 北米および欧州が世界の採用をリード | 長期(4年以上) |

| 対無人航空機システム(C-UAS)および拠点防衛向け予算の増加 | +1.0% | ウクライナおよび中東でスパイクが見られる世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統合防空・ミサイル防衛調達の加速

各軍は、かつて独立していたレーダー、インターセプター、および指揮ネットワークを、各軍種および同盟国間でトラックを共有する統合フレームワークへと統合しています。米陸軍の統合戦闘指揮システム(IBCS)は、パトリオット、THAAD、センチネル、およびF-35のセンサーを共通のソフトウェア基盤で連携させ、交戦タイムラインを数分から数秒に短縮しています。欧州もこのアプローチを踏襲しており、2024年末時点で21カ国が参加する欧州スカイシールド・イニシアティブは、重複する国家プログラムを回避するためにIRIS-T SLM、パトリオット、およびアロー3の調達を調整しています。現在の契約は、レガシープロトコルを持たない新規参入者の参入障壁を高め、プラグアンドプレイインターフェースを認証できるインテグレーターを優遇しています。ポーランドの47億5,000万米ドルのヴィスワ発注は、IBCSノードをバンドルするよう明示的に設計されました。[1]Jim Garamone、「陸軍がIBCSを欧州に展開」、Defense.gov、defense.gov 統合ターゲティングがリアルタイムのキルチェーンへと移行するにつれ、衛星コンステレーションが誕生から消滅までのトラックを地上砲台に直接供給し、マルチドメインループを完結させています。[2]Sandra Erwin、「宇宙開発庁トランシェ0衛星が運用開始」、SpaceNews、spacenews.com

空中脅威スペクトルの拡大

極超音速滑空体、低観測性巡航ミサイル、および協調型ドローン群は反応時間を数秒に圧縮し、レーダーの近代化を迫っています。ウクライナにおけるロシアのキンジャール攻撃は、レーダー断面積0.01平方メートル未満の物体を探知するGaNベースの下層防空・ミサイル防衛センサー(LTAMDS)の納入を加速させました。中国のDF-17は日本にTHAAD砲台の検討と極超音速・弾道追跡宇宙センサープログラムへの共同出資を促し、試作衛星は2025年に予定されています。ウクライナが1,000米ドルのクアッドコプターを戦車キラーに転用したことは、安価な空中プラットフォームの非対称的な見返りを明らかにし、米国の統合対小型無人航空機システム局が2024年に9つの低コストシステムを審査するきっかけとなりました。

ステルス探知のためのAI対応センサーフュージョン

機械学習(ML)アルゴリズムは現在、レーダー、赤外線、および電子支援手段の返信を相関させ、捕捉困難な目標を分類しています。Northrop GrummanのIBCSソフトウェアは、プロジェクト・コンバージェンス2024においてニューラルネットワークを採用し、沿岸クラッターにおける誤警報を30%削減しました。PalantirのApolloプラットフォームは、LTAMDS、センチネル、および宇宙ベースの赤外線フィードを2秒ごとに統合しており、これはレガシーサイクルと比較して5倍の改善です。イスラエルのアイアンドームのアップグレードは、無人航空機の電気光学映像とELM-2084レーダーデータを融合させ、機動するロケットに対する迎撃確率を15%向上させました。主な摩擦点は帯域幅であり、現在のLink 16データリンクは高解像度合成開口レーダーをストリーミングできないため、Link 22および将来のマルチドメイン作戦(MDO)ネットワークへの並行投資が促進されています。

機動型指向性エネルギー短距離防空(SHORAD)の採用

レーザーおよび高出力マイクロ波エフェクターは無制限の弾倉と1ショット当たり1米ドル未満の潜在的コストを提供し、1,000米ドルのドローンに対して50万米ドルのミサイルを発射することへの魅力的な代替手段となっています。米陸軍は2024年2月に4両の50キロワット指向性エネルギー機動型短距離防空(DE M-SHORAD)車両を欧州に展開し、各車両は最大5キロメートル先のドローンを撃破できます。英国のドラゴンファイアレーザーは2024年7月の試験で10英ポンド(13米ドル)のショットを達成し、ミサイルのコストのほんの一部に過ぎません。100キロワットレーザーとアイアンドームレーダーを組み合わせたイスラエルのアイアンビームは、2025年末に就役し、7キロメートル以内のロケットを1撃破当たり2米ドル未満で迎撃する予定です。大気減衰と熱管理は依然として重大な課題であり、連続発射には約500キログラムをプラットフォームの重量に加える液体冷却ユニットが必要です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GaNレーダーモジュールのサプライチェーンのボトルネック | -0.6% | 北米および欧州が深刻な不足に直面 | 短期(2年以内) |

| 新興国へのシステム販売を制限する厳格なITARおよびMTCR輸出規制 | -0.5% | 中東、東南アジア、中南米 | 長期(4年以上) |

| 機動する極超音速目標の確実な迎撃における技術的・材料的課題が研究開発リスクを増大 | -0.4% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 相互運用性の課題を高める電磁スペクトルの輻輳 | -0.3% | 世界規模のNATOおよび連合作戦 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GaNベースのレーダー送受信(T/R)モジュールのサプライチェーンのボトルネック

少数のウェーハ製造工場への依存が単一障害点の脆弱性を生み出しています。WolfspeedのモホークバレープラントはGaN防衛グレードウェーハの米国供給量の40%以上を供給しており、いかなる停止もLTAMDS、SPY-6、およびF-35ラインに波及します。Xバンドモノリシックマイクロ波集積回路(MMIC)の歩留まり率が約65%であるため、相手先ブランド製造業者(OEM)はウェーハを30%超過予約せざるを得ず、在庫コストが膨らんでいます。ガリウム輸出が中国の割当制度の対象となったことで、200ミリメートルウェーハの平均リードタイムは16週間に延び、2026年に発注されたレーダーの完全納入は2028年まで遅延しています。

新興国へのシステム販売を制限する厳格なITARおよびMTCR輸出規制

ITARのカテゴリーVIIIおよびXIの掲載は、レーダーまたはインターセプターの外国への販売に国務省のライセンスを必要とします。同時に、MTCRは射程を300キロメートル超に制限し、主要同盟国以外へのパトリオットPAC-3 MSEおよびTHAADの輸出を制限しています。S-400調達を巡るアンカラの2019年のF-35プログラムからの排除は、不遵守の商業的リスクを浮き彫りにしました。回避策としては、日本における三菱とのLockheed MartinのPAC-3 MSE共同生産などの共同生産がありますが、その道は工具や知的財産の共有を厭わない大規模経済にのみ適しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:指向性エネルギーが交戦エンベロープを拡大

指向性エネルギーアーキテクチャは2031年までに年平均成長率(CAGR)11.08%を記録すると予測されており、主要セグメントの中で最も高い成長率を示しています。これは、レーザーおよび高出力マイクロ波システムが提供する低コストかつ高頻度の交戦という作戦上のニーズを反映しています。USSプレブルに搭載された米海軍の60キロワット多層レーザー防衛システムは、1ショット当たり1米ドル未満のコストで最大3キロメートルの射程で亜音速巡航ミサイルを無力化しました。[3]Valerie Insinna、「米海軍が多層レーザー防衛システムをテスト」、Naval News、navalnews.com ミサイル防衛ソリューションは、固体ロケットモーターの不足により2028年まで延びるPAC-3 MSEおよびTHAADのバックログに支えられ、2025年の防空システム市場シェアの43.91%を維持しました。

防空システム市場は、飽和ドローン攻撃に対して深い弾倉と低コストを約束する対無人航空機システム(C-UAS)、対ロケット・砲兵・迫撃砲(C-RAM)、および高出力マイクロ波オプションへと引き続きシフトしています。2024年にドイツが採用したRheinmetallのスカイレンジャー30は、30ミリメートル空中炸裂弾とレーダーキューイングを組み合わせ、クアッドコプターをコスト効率よく撃破します。米海兵隊によるAndurilの統合対無人航空機システムスイートの調達は、ハードウェアの交換ではなくコードの更新によって防衛を更新できるソフトウェア定義アーキテクチャを検証しました。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

プラットフォーム別:陸上型の優位性が機動性投資を持続

陸上型構成は2025年の防空システム市場の59.75%を確保し、軍が機動型短距離防空(SHORAD)の価値を再認識するにつれ、2031年までに年平均成長率(CAGR)8.21%で成長すると予測されています。米陸軍のIM-SHORAD(144両のストライカー搭載型ランチャー)は、スティンガー、ヘルファイア、および30ミリメートル機関砲を組み合わせ、8キロメートル半径内の機動部隊を防護します。欧州もこの手法を踏襲しており、ボクサー搭載のスカイレンジャーターレットはドイツ旅団に装甲縦隊に追随できる機動型ドローン防衛を提供しています。[4]Mike Yeo、「ドイツがボクサー向けにスカイレンジャーを選定」、Rheinmetall、rheinmetall.com

海上型能力はイージスのアップグレードから恩恵を受けており、日本のまや型護衛艦はSPY-1D(V)レーダーとSM-3 IIAインターセプターを搭載し、海上の防空システム市場を拡大させ、地域のミサイルカバレッジが米国資産と整合することを確保しています。F-35の分散開口システムなどの空中システムは探知能力を付加しますが、まだ動的応答能力を持たず、射撃手ではなく前方センサーとして位置付けられています。

射程別:長距離需要が加速

長距離砲台は、極超音速および大気圏外の脅威が増殖するにつれ、2031年までに年平均成長率(CAGR)8.15%で成長すると予測されています。ドイツのアロー3契約は、高度100キロメートルを超える交戦が可能な大気圏外レイヤーを欧州が初めて取得したことを示し、戦略的インターセプターの市場を拡大しています。短距離兵器は依然として数量的に優位を占めています。アイアンドームは2024年の作戦において発射されたロケットの90%以上を迎撃し、人口密集地域におけるC-RAMの有効性を実証しました。

中距離ソリューションはNATOの防空の根幹であり続けており、パトリオットPAC-3 MSEは最大160キロメートルのカバレッジを提供し、ポーランドによる8基のヴィスワ砲台の購入はIBCSを通じた相互運用性の重要性を強調しています。韓国のKM-SAMのアラブ首長国連邦への輸出は、西側の既存製品より30%低い価格設定とMTCR制約からの自由により、50キロメートル未満のシステムが商業的に成功できることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サブシステム別:射撃管制ソフトウェアが勢いを増す

ニューラルネットワークフュージョンが不可欠となるにつれ、射撃管制要素は年平均成長率(CAGR)8.91%を記録しています。IBCSはすでに誤警報率を30%削減し、10秒未満でのクロスドメインキューイングを可能にしており、これらの機能は防空システム産業をソフトウェア中心のパラダイムへと引き上げています。兵器サブシステム(ミサイル、砲、レーザー)は25.65%のシェアを維持しており、2029年までにATACMSを代替するLockheed Martinの17億米ドルの精密打撃ミサイル契約に支えられています。

指揮統制(C2)は統合全ドメイン指揮統制(JADC2)投資から恩恵を受けており、2024年の演習では統合全ドメイン指揮統制(ABMS)連携F-35センサーがパトリオット射撃ユニットと10秒で交戦できることが実証され、交戦ループが大幅に短縮されました。モジュラー・オープン・システム・アプローチ(MOSA)に基づくオープンアーキテクチャの義務化は、ニッチな電源供給または冷却ベンダーが単独契約を獲得できるようにすることで、サブシステムのサプライベースを分散させています。

技術別:高出力マイクロ波が研究室から艦隊へ

高出力マイクロ波コンセプトは、海軍および陸軍が試作品を実戦配備するにつれ、2031年までに年平均成長率(CAGR)9.55%を記録すると予測されています。2026年1月の米海軍の洋上CHAMP試験は、2キロメートル未満の距離でグループ2〜3のドローンを無力化することに成功し、85%の成功率を達成して甲板展開への準備態勢を示しました。動的撃破エフェクターは、PAC-3 MSE、THAAD、およびSM-3の継続的な生産によって実証されているように、2025年市場の42.45%を依然として占めています。

陸軍の地上レイヤーシステムなどの電子戦(EW)ソフトキルパッケージは現在、機動旅団に随伴し、物理的破壊なしにドローンを無力化するためにGPSおよびデータリンクを妨害しています。これらの能力はまた、国際人道法の遵守に関する法的問題を提起しており、この分野ではコンセンサスがまだ形成途上にあります。

地域分析

北米は2025年の防空システム市場の46.62%を占め、米国国防総省(DoD)の支出が近代化のために80億米ドルを超えました。RTXの28基のレーダーに対する12億米ドルのLTAMDS発注(2028年までに納入予定)は、400キロメートルの射程でステルス航空機を追跡するGaNアレイへの継続的な投資を強調しています。北米航空宇宙防衛司令部(NORAD)のアップグレードには現在、NASAMSの砲台と追跡レイヤーのダウンリンクが組み込まれ、大陸の警戒アーキテクチャが拡張されています。[5]Gerard O'Dwyer、「NORADの近代化ステップ」、NORAD、norad.mil カナダは積極的に参加している一方、メキシコの限定的な関心は米国国境沿いの対麻薬C-UASに向けられています。

アジア太平洋地域は2031年までに年平均成長率(CAGR)9.76%で成長すると予測されており、最も高い地域成長ペースです。日本は2025年度に弾道ミサイル防衛のアップグレードに23億米ドルを配分し、THAADの検討と衛星追跡投資を含んでいます。韓国のKM-SAMのアラブ首長国連邦およびポーランドへの輸出は、ソウルの中間層分野におけるコスト競争力を示しています。インドはロシアのS-400への依存を低減するため、2027年までにQRSAMラインを年間200発に拡大しています。オーストラリアのNASAMS発注とAUKUSの協力は、より緊密な米国との統合を示しており、中国のパキスタンへの不透明なHQ-9輸出は年間50基を超える生産量を示唆しています。

欧州は、相互運用可能なレイヤーにコミットした21カ国が参加する欧州スカイシールド・イニシアティブの下で調達を加速させました。ドイツのアロー3の突破口は、米国以外のサプライヤーを多様化させます。英国のドラゴンファイアレーザーは2027年に海上試験を開始し、海軍防衛に指向性エネルギーの深みを加えます。フランスとイタリアは、2028年の初期作戦能力(IOC)達成を目指し、NATOの統合防空・ミサイル防衛(IAMD)要件に沿ってSAMP/T NGの開発を継続しています。

中東はサウジアラビアのTHAAD砲台がフーシ派のミサイルに対抗するホットスポットであり続けています。アラブ首長国連邦は紅海での事件を受けてC-UAS対策を急ぎながら、パトリオットとNASAMSで防衛能力を近代化しました。イスラエルのアイアンドーム、デービッズスリング、およびアロー層は90%の迎撃成功率を維持しており、アイアンビームがまもなくそのエンベロープを拡大します。

南米とアフリカは依然として萌芽的なセグメントであり、ブラジルはアマゾン国境防衛のためにNASAMSとRBS 70 NGを評価している一方、南アフリカのウムコント-IRは予算制約の中で海軍の拠点防衛を供給しています。

競合状況

市場集中度は中程度であり、RTX Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.、Thales Group、およびNorthrop Grumman Corporationが2025年の市場シェアの約50%を占めており、これは数十年にわたるレガシー指揮統制(C2)システムとの統合によるものです。RTXの2024年の収益はLTAMDSおよびパトリオットのアップグレードにより9%増の798億米ドルに達し、Lockheed Martinのバックログは1,600億米ドルに達し、複数年にわたる生産の見通しを確保しています。Israel Aerospace Industriesはアロー3のドイツへの輸出により大気圏外ニッチを破壊し、事実上の米国の独占を終わらせ、同盟国が単一ソースリスクを軽減するためにサプライヤーを多様化することを示しました。

Hanwha Systemsは韓国の新興参入者の典型であり、そのKM-SAMはパトリオットより約30%安く、MTCRに関連する射程障壁を回避し、中東への浸透を可能にしています。Andurilは、AIとモジュラーハードウェアを重ね合わせることで6億4,000万米ドルのC-UAS受注を確保できることを示し、ソフトウェア中心のスタートアップがいかに成功できるかを示しています。

指向性エネルギーの採用は依然として競争上の不確定要素です。米陸軍のDE M-SHORADの試作品はグループ3ドローンに対する50キロワットレーザーを検証しましたが、熱負荷と大気効果により、大規模展開は依然として電力管理の専門知識を持つ既存企業に有利です。MOSAなどのオープンアーキテクチャの義務化は、ニッチなサプライヤーがサブシステムモジュールに入札できるようにすることで既存企業のロックインを侵食し、将来の市場シェアを分散させています。ITARの遵守は引き続き新興市場への販売を制限し、高性能インターセプターにおける寡占的構造を維持しながら、短距離セグメントにおける第2層ベンダーの余地を生み出しています。

防空システム産業のリーダー企業

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Thales Group

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Saabはスウェーデンの防衛装備庁(FMV)から約2億2,000万米ドル相当の契約を獲得しました。この契約は、スウェーデン陸軍旅団のための陸上型防空レイヤーを確立するために設計された高度なセンサーおよび指揮統制(C2)システムの提供を含んでいます。

- 2025年8月:英国国防省(MoD)は、英国の防空を強化するために6基の新型地対空ランドセプターミサイルシステムの購入を発表しました。ランドセプターシステムは、巡航ミサイル、航空機、およびドローンを迎撃するために設計された高度な防衛システムであるスカイセイバーに統合されます。この3年間の契約により、英国陸軍向けに6基の新型MRAD(中距離防空)ランドセプターミサイル発射システムが納入されます。

- 2025年6月:パリ航空ショーにおいて、MBDAはイタリア陸軍向けの超短距離防空(VSHORAD)システムを開発する契約を発表しました。「FULGUR」と命名されたこのミサイルは、イタリア陸軍が特定した具体的な作戦要件に対応するものです。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、防空システム市場を、新規製造された統合型攻撃迎撃ソリューション、ミサイル、火砲または指向性エネルギー兵器として定義し、敵対的な航空機、ミサイル、ロケット弾、砲弾および無人システムを探知・追跡・無力化する支援レーダー、発射機、射撃管制システム、指揮統制ノードとともに販売されるものを対象とする。ベースラインは、複数年度の歳出総額ではなく、プログラム納入価値に基づく。

対象除外範囲:エフェクター層と組み合わされていない既存センサーのアップグレードおよびスタンドアロンの早期警戒レーダーは、モデルの対象外とする。

セグメンテーション概要

- システム別

- ミサイル防衛システム

- 対空砲およびSAMシステム

- 対無人航空機システム(C-UAS)

- 対ロケット・砲兵・迫撃砲(C-RAM)

- 指向性エネルギー兵器(DEW)

- プラットフォーム別

- 陸上型

- 海上型

- 空中型

- 宇宙型早期警戒資産

- 射程別

- 短距離

- 中距離

- 長距離

- サブシステム別

- 兵器システム

- 射撃管制システム

- 指揮統制(C2)システム

- その他

- 技術別

- 動的撃破エフェクター

- 高エネルギーレーザーシステム

- 高出力マイクロ波システム

- 電子戦(EW)ソフトキルソリューション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、調達機関のプログラムマネージャー、北米・欧州・中東・アジア太平洋地域の退役防空将校、およびTier-1サブシステムサプライヤーの上級エンジニアへのインタビューを実施する。これらの知見により、サブシステムのコスト配分、リードタイム、および新興の対UAS層の採用状況が精緻化され、モデル確定前の前提条件が厳密化される。

デスク調査

Mordorのアナリストはまず、公開されている国防予算書、ストックホルム国際平和研究所(SIPRI)年鑑、米国DSCA対外有償軍事援助(FMS)通知、NATOおよび欧州防衛機関(EDA)の支出表、主要支出国の議会監査報告書を用いて、グローバルな調達状況をマッピングする。次に、企業の財務報告書、投資家向け資料、信頼性の高いプレスリリースを活用して、ユニット発注数と契約金額を紐付ける。主契約企業の財務情報に関するD&B Hooversや、プログラムのタイムラインに関するAviation Weekなどの有料プラットフォームは、バックログ転換に関する追加的な文脈を提供する。このリストは主要なエビデンスベースを例示するものであり、明確化および相互検証のために他の多くの信頼性の高い公開・サブスクリプション情報源も参照している。

市場規模の算定と予測

トップダウンアプローチでは、国防予算および公表された契約受注から再構築した年間生産額と貿易額を起点とし、サンプリングされたサプライヤーの集計値とチャネルチェックから得たボトムアップのスナップショットと照合してベンチマークを行う。主要インプットには、平均的なバッテリー取得コスト、バッテリーあたりの迎撃弾数、国防予算の成長率、地域別脅威指数、および計画された部隊編成の拡大が含まれる。非公開の機密調達など、データのギャップは専門家が検証した類似契約比率で補完する。防衛支出の弾力性と迎撃密度目標を基準とした多変量回帰分析により、2030年までの需要を予測し、シナリオ分析によって急激な予算ショックへの対応を調整する。

データ検証と更新サイクル

本調査の出力結果は、SIPRIの軍事支出データや輸出入記録などの独立したデータシリーズとの分散スクリーニングを経る。異常値が検出された場合は、二次アナリストによるピアレビューが実施され、その後リードアナリストの最終承認を受ける。レポートは年次で更新され、重要なプログラム受注や地政学的緊張の高まりが生じた場合には中間改訂版が発行される。

MordorのAir Defense Systemsベースラインが信頼性を持つ理由

公表されている数値がしばしば乖離するのは、アナリストによって対象サブシステムの範囲が異なり、受注または納入ベースの適用が異なり、モデルの更新頻度が一定でないためである。

主なギャップ要因としては、一部の出版社が延命センサーのアップグレードや複数年度の維持管理パッケージを合算していること、海上配備型迎撃システムを除外して陸上プラットフォームのみに限定しているもの、またスリッページ(遅延)の考慮なしに予算承認額をそのまま調達価値に換算して合計を過大計上しているものが挙げられる。Mordorは対象範囲を全プラットフォームにわたる新規ハードウェア納入に限定し、契約段階の加重を適用し、各変数を年次で見直すことで、バランスの取れた意思決定グレードのベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 50.86 B(2025年) | Mordor Intelligence | - |

| USD 87.63 B(2024年) | Global Consultancy A | センサーのアップグレードおよび長期サポートを含み、納入ベースではなく義務付けベースの値を使用 |

| USD 49.58 B(2024年) | Industry Journal B | 海上配備型迎撃システムおよび対UAS層を除外;更新頻度が限定的 |

総括すると、対象範囲を納入可能なシステムに厳密に整合させ、契約データと専門家の知見の両方でトライアンギュレーションを行い、前提条件を年次で見直すことにより、Mordor Intelligenceは戦略的計画に活用できる透明性と再現性を備えた市場見解を提供する。

レポートで回答される主要な質問

2026年の防空システム市場の規模はどのくらいですか?

防空システム市場規模は2026年に176億9,000万米ドルとなり、年平均成長率(CAGR)7.85%で拡大し、2031年までに258億2,000万米ドルに達する軌道にあります。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、日本、韓国、およびインドの調達に牽引され、2031年までに最も高い年平均成長率(CAGR)9.76%を記録しています。

最も急速に成長しているシステムタイプは何ですか?

指向性エネルギー兵器(DEW)は、1交戦当たり1米ドル未満のコストと無制限の弾倉の深さにより、最も高い年平均成長率(CAGR)11.08%を示しています。

主要企業はどこですか?

RTX Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.、Thales Group、およびNorthrop Grumman Corporationが北米の受注の半数以上を占めており、Israel Aerospace IndustriesとHanwha Systemsは欧州と中東で成長しています。

納入を遅らせている主なボトルネックは何ですか?

GaNウェーハの生産能力の制限、ITAR・MTCR輸出規制、および極超音速滑空体の迎撃における技術的ハードルにより、一部のシステムは2028年以降まで遅延しています。

軍はドローン群にどのように対処していますか?

各軍はAI対応センサー、指向性エネルギーレーザー、高出力マイクロ波、およびコヨーテなどの低コストインターセプターを組み合わせ、多層的な対無人航空機システム(C-UAS)防衛を構築しています。

最終更新日: