骨密度測定システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 309.34 百万米ドル |

| 市場規模 (2031) | 385.99 百万米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

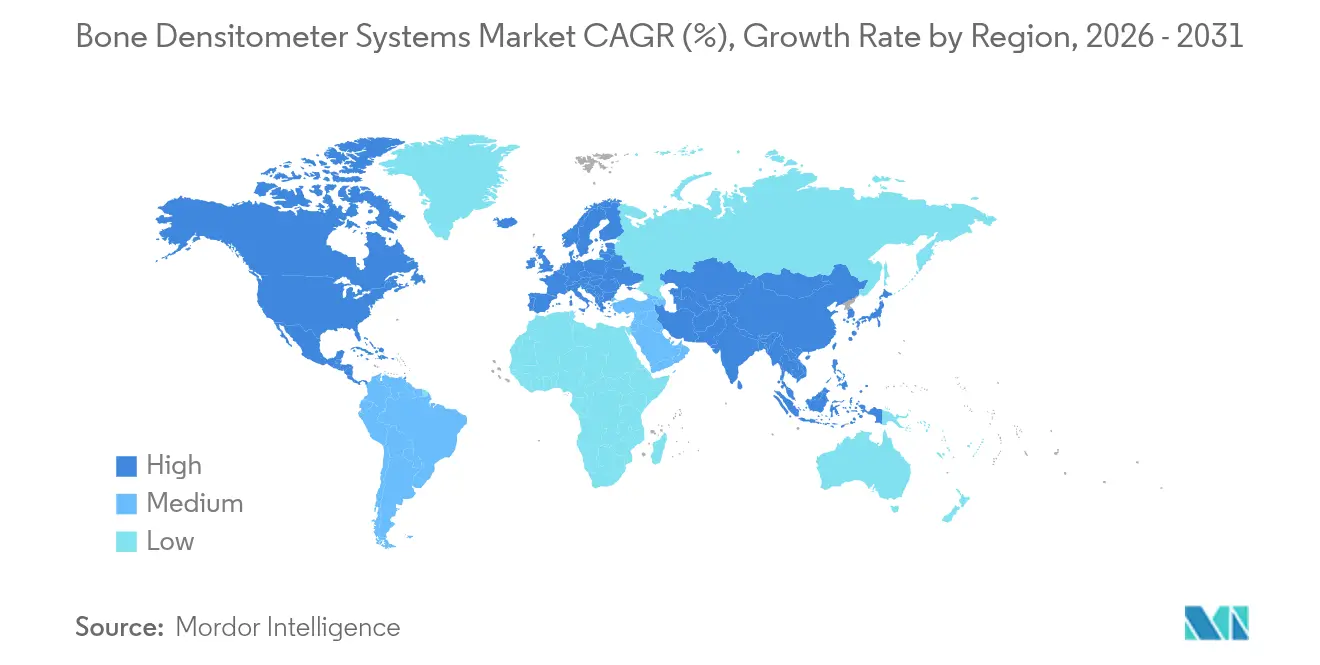

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

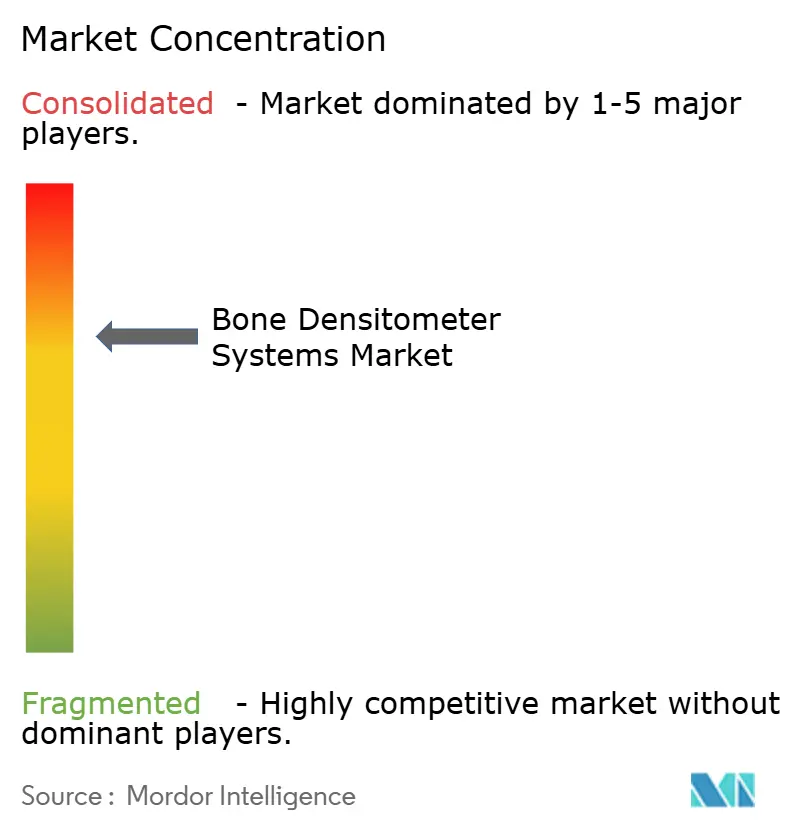

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨密度測定システム市場分析

2026年の骨密度測定システム市場規模は3億934万米ドルと推定され、2025年の2億9,595万米ドルから成長し、2031年には3億8,599万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.53%で成長します。成長は、高齢化人口、骨粗鬆症有病率の上昇、および追加被曝なしに既存のCT画像での機会的スクリーニングを可能にする人工知能の急速な統合によって推進されています。ハードウェアとソフトウェアのイノベーション、および薬局や地域クリニックへのポータブルシステムの展開が、アクセスを拡大しフォローアップ手順を強化しています。ベンダーはまた、定量的超音波やREMSなどの放射線フリーモダリティを優先しており、この転換は安全性への懸念に応えながらプライマリケアへの展開への道を開いています。地域的な機会はアジア太平洋地域で最も強く、人口動態の変化と医療保険制度の拡充がデバイス採用の加速を支えています。一方、北米では償還圧力と技師不足が、スキャンコストを抑制するクラウドベースのアナリティクス、自動品質管理、および共有サービスモデルの採用を促しています。

主要レポートのポイント

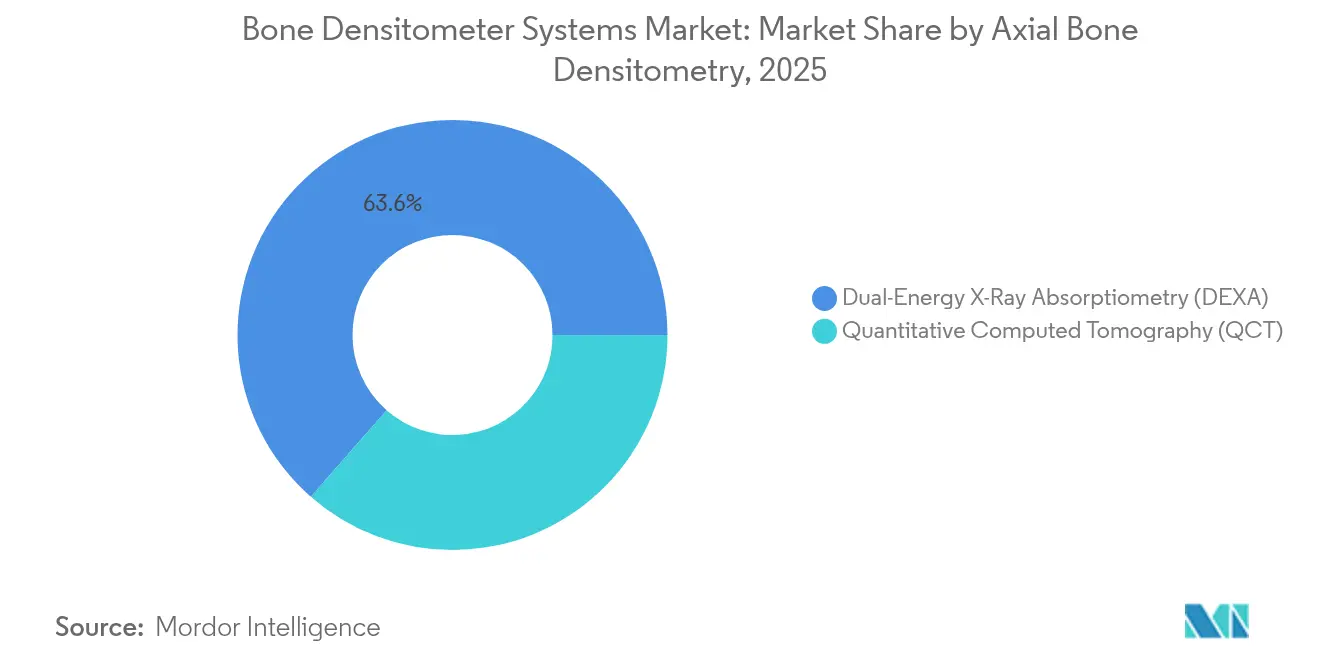

- 技術別では、デュアルエネルギーX線吸収測定法が2025年の骨密度測定システム市場シェアの63.55%を占めてリードしており、定量的超音波は2031年までに10.21%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に52.85%の収益シェアを保持しており、診断画像センターは2031年まで9.77%のCAGRで前進しています。

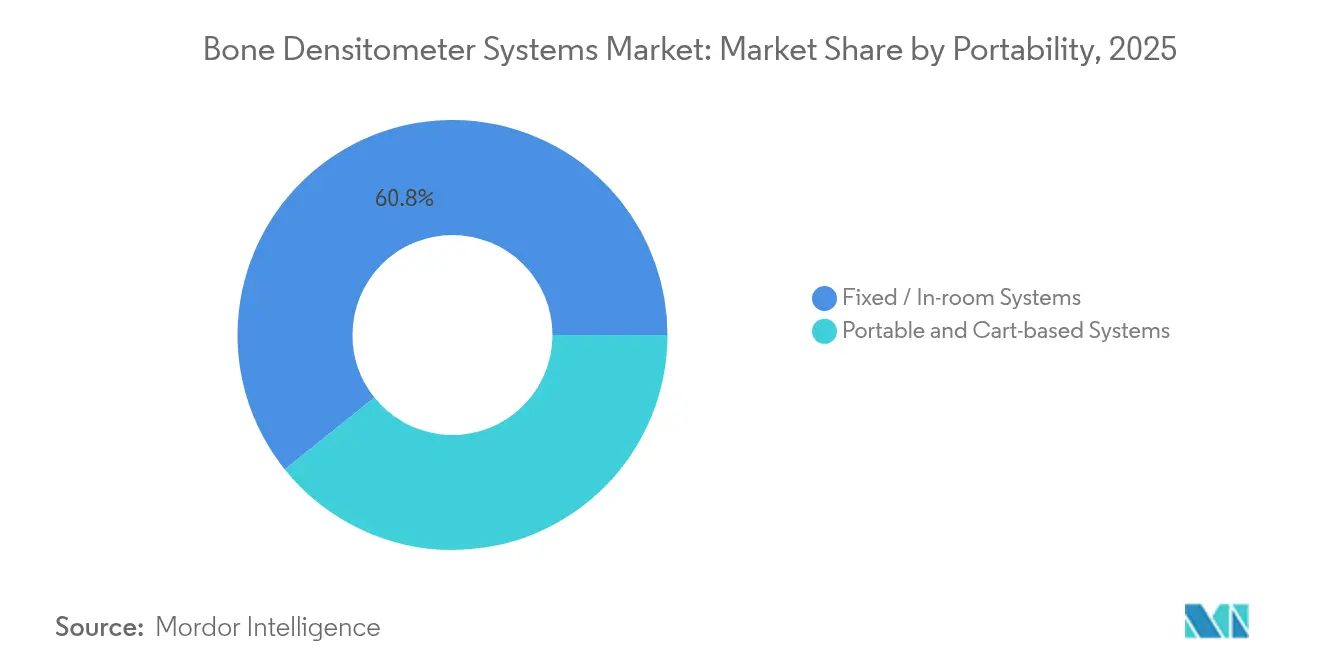

- 携帯性別では、固定型システムが2025年の骨密度測定システム市場の60.75%を占め、ポータブルおよびカート型システムは11.98%のCAGRで拡大しています。

- 用途別では、骨粗鬆症診断が2025年の骨密度測定システム市場の71.95%を占め、体組成分析は11.32%のCAGRを記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年に68.55%のシェアで支配しており、ソフトウェア&アナリティクスセグメントは12.79%のCAGRで成長しています。

- 地域別では、北米が2025年の骨密度測定システム市場の24.32%を占めていますが、アジア太平洋地域が最速の8.19%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

骨密度測定システムのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 骨粗鬆症およびビタミンD欠乏症の発生率の急増 | +1.20% | アジア太平洋地域および高齢化が進む欧州人口への影響が最も高いグローバル | 長期(4年以上) |

| 急速に高齢化する人口基盤 | +0.90% | 北米・EUが中心で、先進アジア太平洋市場への波及あり | 長期(4年以上) |

| プライマリケア環境における骨密度測定装置の普及拡大 | +0.80% | 北米・EUが中心で、都市部アジア太平洋センターでの早期採用あり | 中期(2〜4年) |

| DXAおよびQUS技術の継続的アップグレード | +0.60% | 高所得市場での採用が速いグローバル | 中期(2〜4年) |

| 薬局へのポイントオブケア型ポータブルDXAの展開 | +0.40% | 北米が中心で、EUおよびアジア太平洋でのパイロットプログラムあり | 短期(2年以内) |

| CTアーカイブからのAI対応機会的骨密度測定 | +0.30% | 北米・EU先進医療システム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

骨粗鬆症およびビタミンD欠乏症の発生率の急増

骨粗鬆症の負担は現在推定5億人に及び、疫学者は2050年までに全脆弱性骨折の半数以上がアジアで発生すると予測しています。中国だけでも、成人の13.54%がDXAで定義された骨粗鬆症を示しており、約1億4,586万人に相当します。[1]Liu Z. ら、「中国における骨粗鬆症の有病率」、bmj.comビタミンD欠乏症は骨折リスクを悪化させ、閉経後女性の骨量減少を遅らせるFDA認可のOsteoboostウェアラブルなどのデバイスイノベーションを触媒しています。医療システムのコストは依然として高く、メディケアは2016年に骨粗鬆症性骨折に57億米ドルを支出しましたが、骨折を経験した女性のうち6ヶ月以内にフォローアップDXAスキャンを受けたのはわずか9%であり、スクリーニングのギャップが依然として存在することを示しています。高い未充足ニーズが、病院、画像センター、および新しい薬局ベースのプログラムにわたる骨密度測定システム市場の需要を持続させています。

急速に高齢化する人口基盤

65歳以上の成人は2050年までに世界で倍増し、スクリーニング要件が強化されます。メディケアはすでに骨量測定の適用範囲を骨疾患・関節炎を含むよう拡大し、普及率を高めるために自己負担規則を緩和しています。[2]連邦官報、「骨量測定のメディケア適用」、federalregister.gov市民の4分の1が65歳を超える日本や韓国などの国々は、地域DXAプログラムを拡大し、遠隔読影のパイロットを実施しています。労働力の供給が遅れており、技師の欠員率は2023年に6.9%に達し、サービスレベルを維持するためにAIトリアージと遠隔解釈の採用を促しています。骨折発生率が上昇するにつれ、股関節骨折だけでも男性で310%、女性で240%増加する可能性があります。2050年には、アクセス可能なスキャンがコスト抑制の必須要件となります。

プライマリケア環境における骨密度測定装置の普及拡大

小型化されたDXAユニットと償還の均等化により、スキャンが放射線科から移行しています。米国のモバイルDXAクリニックは財政的に持続可能であることが証明されており、農村部の高齢者の移動障壁を軽減しています。薬剤師が実施するスクリーニングは、参加者の約3分の1で中程度または高リスクの骨粗鬆症を特定しており、この数字は小売医療のスクリーニング可能性を示しています。[3]Summers B.、Brock T.、「薬局ベースの骨粗鬆症スクリーニング」、japha.org規制上の違いは依然として存在し、多くの州では末梢DXAの操作に認定放射線技師を要求していますが、放射線フリーで操作が容易な定量的超音波はそれらの制約を回避します。ベンダーは現在、プライマリケアのワークフローを簡素化するためにタッチスクリーンインターフェースと自動キャリブレーションを提供しています。

DXAおよびQUS技術の継続的アップグレード

ガイドライン作成者は、標準化された参照範囲、定期的なファントムキャリブレーション、およびメーカー間の調和を強調しています。REMSは放射線フリーの骨密度に加えて「脆弱性スコア」をもたらし、従来のTスコアを超えた微細構造的な洞察を提供します。日常的なCT画像を活用するAIプログラムは、骨粗鬆症検出においてAUC値0.81近くを達成し、新たな被曝なしに症例発見を拡大するために既存のスキャンを活用しています。クラウドダッシュボードと統合されたこれらのシステムは、偶発的な椎体圧迫骨折を自動的にフラグし、プライマリ医師に結果レターを送付し、フォローアップケアを効率化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連続スキャンにおける放射線・安全性への懸念 | -0.70% | EUおよび先進アジア太平洋市場での感度が高いグローバル | 中期(2〜4年) |

| DXAシステムの高い資本・ライフサイクルコスト | -0.50% | 新興市場および世界の農村医療システム | 長期(4年以上) |

| 訓練を受けたDXA技師の不足 | -1.20% | 北米・EUが中心で、先進アジア太平洋市場への波及あり | 短期(2年以内) |

| ISO-10012キャリブレーション標準の調和の遅れ | -0.80% | 複数拠点の医療ネットワークへの影響が最も高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連続スキャンにおける放射線・安全性への懸念

DXA検査が放出する線量はわずか0.001〜0.01 mSv(1日分の自然被曝に相当)ですが、数十年にわたる累積線量は臨床医や若い患者を心配させています。規制当局は、メーカーに最適化アルゴリズムの組み込みと強化されたシールドを義務付ける改訂された線量管理ガイダンスで対応しました。この注目は放射線フリーのREMSおよび超音波への需要を誘導する一方、超低線量DXA研究を促進しています。プロバイダーはALARAの原則をますます適用し、重要なスキャンを遅らせる可能性のある誤解に対抗するために患者教育キャンペーンを実施しています。

DXAシステムの高い資本・ライフサイクルコスト

プレミアムDXAユニットの定価は10万〜30万米ドルで、サービス契約、ファントム、および技師の給与により年間運営費が5万米ドルを超える場合があります。対照的に、米国のメディケアは軸骨格スキャンに対して53.26米ドルを償還しており、この不一致により多くの独立した診療所がスキャナーを廃棄せざるを得なくなっています。その結果、新興ベンダーは小規模プロバイダーの取得リスクを低減する5万米ドルの超音波プラットフォームとリース・トゥ・オウンバンドルを推進しています。医療システムはまた、ハブアンドスポーク共有またはクリニック間で機器をローテーションするモバイルフリートを通じて資産をプールし、稼働率を最大化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:超音波の台頭がDXAの優位性に挑戦

骨密度測定システム市場は、確立された臨床ガイドラインと広範な支払者適用のおかげで2025年に63.55%の収益を確保したDXAによって引き続き支えられています。しかし、定量的超音波は二桁のCAGRで急速に台頭しており、プロバイダーが放射線フリーのワークフローに移行するにつれてDXAの優位性を侵食する脅威となっています。定量的コンピュータ断層撮影は三次元的な海綿骨に焦点を当てた研究において足場を維持していますが、日常的な評価には費用がかかりすぎます。超音波由来のモダリティであるREMSは、小売クリニックやベッドサイド環境で動作できるポータブルでAI対応のデバイスへの飛躍を例示しています。

メーカーは検出器感度の向上、ファントムキャリブレーションの自動化、およびリアルタイムで骨折リスクスコアを生成する機械学習の組み込みを競っています。いくつかのシステムは現在、電子健康記録に直接リンクし、Tスコアが監視されたしきい値を超えて低下した場合にアラートをルーティングしています。このような統合は、測定値を慢性疾患ダッシュボードに組み込むことで骨密度測定システム市場を持続させるのに役立ちます。一方、機会的スクリーニングソフトウェアはアーカイブされたCTスキャンを活用しており、このワークフローはハードウェアの支出なしに骨密度測定システムの市場規模を拡大します。放射線フリーモダリティがガイドラインの認知を得るにつれ、購入者はフリートを更新する際に総所有コスト、スループット、およびAIサポートを比較検討します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:画像センターが病院との差を縮める

病院は依然として骨密度測定システム市場の中心であり、2025年の検査量の52.85%を保持しています。その優位性は、統合された電子記録、院内専門家、および骨折管理経路のバンドル償還に基づいています。それにもかかわらず、外来需要の増加と保険会社がコスト効率の高い環境への低複雑度スキャンを誘導するにつれ、画像センターは9.77%のCAGRで前進しています。薬剤師が運営するプログラムと整形外科クリニックは、小さなフットプリントに収まり限られたシールドしか必要としないコンパクトな超音波またはREMSユニットを活用する第三の柱を形成しています。

労働力不足に対抗するため、病院はますます遠隔放射線読影プールへのセカンダリ読影をアウトソーシングし、画像センターは正常な検査を事前に分類して技師の作業負荷を短縮するAIトリアージを展開しています。専用スキャナーを正当化できない農村施設は、ローテーションするモバイルサービスを契約しており、このモデルは骨密度測定システム市場を新しい地域に拡大します。遠隔読影と自動品質管理を組み合わせたプロバイダーは、少ない人員でもISOコンプライアンスを維持できます。この分散型ケアの枠組みは、人口動態が骨折リスク曲線を急峻にするにつれて成長を持続させる上で中心的な役割を果たします。

用途別:骨粗鬆症診断から全身的な洞察へ

骨粗鬆症の検出は依然として需要の基盤であり、2025年の骨密度測定システムの市場規模の71.95%を占めています。骨折発生率の上昇と再入院を減らすための成果連動型インセンティブがその優位性を支えています。体組成分析は、スポーツパフォーマンス、肥満管理、および高齢者のサルコペニアモニタリングに後押しされ、最も急速に成長しています。現代のDXAおよびREMSソフトウェアは、2分以内に内臓脂肪と除脂肪体重のセグメンテーションを提供し、臨床的有用性を拡大しています。

小児科は、慢性ステロイド療法のモニタリングにおけるREMSのゼロ線量プロファイルの恩恵を受けており、ニッチではあります。エリートアスリートのトレーニングを微調整するために全身DXAを使用するスポーツ医学プログラムは多様化を示しています。これらの拡大された適応症は、骨密度測定システム市場をベンチャー投資家にとって魅力的に保ち、ライフスタイル医学コンサルトに適したマルチパラメトリックダッシュボードを洗練させるようベンダーを促しています。

携帯性別:モバイルイノベーションが勢いを増す

固定型スキャナーは2025年に依然として60.75%の収益を占めていますが、ポータブルおよびカート型ユニットは11.98%のCAGRを記録し、骨密度測定システムの市場フットプリントを拡大しています。バッテリー駆動の超音波とコンパクトなDXAカートは、診察室間や地域のバンに容易に移動できます。薬局チェーンはインフルエンザ予防接種ブースの隣にそれらを展開し、予防ケアの遵守を高める「ショッピングしながらスキャン」の利便性を提供しています。オーストラリアと米国のモバイルフリートは、遠隔地の町で1日30〜40件のスキャンを提供し、実店舗の画像センター以外での量的経済性を証明しています。

ワイヤレスデータアップロード、クラウドPACS、およびほぼ即時のAI解釈により、ターンアラウンドが数日から数分に短縮されます。その結果、臨床医は同じ受診中に骨粗鬆症治療を調整でき、このワークフローは服薬遵守を強化し、ポータブルプラットフォームを慢性疾患管理の実現手段として位置づけます。携帯性の波はインフラが不安定な新興市場にも浸透しており、車のバッテリーや太陽光充電器で動作するデバイスが骨密度測定システム市場を村の保健所にまで拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェア&アナリティクスが新たな価値を獲得

ハードウェアは依然として収益の68.55%を占めていますが、病院が生産性向上を追求するにつれ、ソフトウェアとアナリティクスは12.79%のCAGRで上回っています。クラウドホスト型AIは現在、椎体変形を定量化し、キャリブレーションのドリフトをクロスチェックし、手動レビューが必要な外れ値にフラグを立てており、これらの機能は再スキャンを減らし償還コンプライアンスを向上させます。消耗品(ファントム、ポジショニング補助具、使い捨て患者カバー)は安定したマージンを提供しますが、差別化はほとんどありません。

統合ダッシュボードはDXA、超音波、およびCT由来の骨データを統合された患者ビューに結びつけており、この機能はアカウンタブルケア組織からますます求められています。ベンダーはサブスクリプションライセンスをハードウェア見積もりにバンドルし、キャッシュフローを平滑化してロックインを強化しています。ハードウェアの卓越性とSaaS型アップデートのこの融合は、骨密度測定システム市場を持続的なデジタル定期収益に向けて位置づけています。

地域分析

北米は、確立された償還制度、高い骨粗鬆症認知度、および深いDXA設置基盤により、2025年の骨密度測定システム市場の24.32%を占めました。予防スキャンに対する患者の自己負担を免除する米国メディケア・メディケイドサービスセンターの決定は定期的な検査を持続させていますが、低下する手数料スケジュールは外来マージンを圧迫しています。技師不足(欠員率6.9%)により、プロバイダーはスループットを維持するためにAIと遠隔読影モデルを採用せざるを得なくなっています。農村部のスクリーニングは依然として不均一であり、リスクのある高齢者にスキャナーを近づけるモバイルバンと薬局プログラムの成長を促しています。

アジア太平洋地域は将来の拡大のエンジンであり、8.19%のCAGRを記録しています。中国だけで約1億4,600万人の骨粗鬆症患者を抱えており、この有病率が地方の医療予算に地域DXA室への補助金を促しています。日本は高齢者向け「健診検査」でDXAを義務付けており、韓国の国民保険は2025年にポータブルREMSコードを追加しました。DMSグループなどのベンダーは2024年にアジアで68%の売上成長を記録しており、スマートで省スペースなユニットへの地域の需要を裏付けています。

欧州は、調和されたガイドラインと堅固な骨折リエゾンサービスを背景に、安定した中一桁の成長を提供しています。イタリアは2024年にREMSを公式に承認し、放射線フリースキャンの償還を解禁しました。欧州脊椎ファントムは多国間ネットワーク全体でキャリブレーションの一貫性を確保し、信頼性の高い縦断的比較を支援しています。中東・アフリカおよび南米は採用において遅れをとっていますが、モバイルユニットと共有サービスリースが予算制約と専門家不足を相殺し、グローバルな骨密度測定システム市場を拡大するホワイトスペースを代表しています。

規制環境

米国では、骨密度測定装置はFDAにより21 CFR 892.1170に基づくクラスII診断機器として規制されており、ほとんどのシステムは品質システム適合や販売後報告などの義務とともに510(k)経路を通じて市場に投入される。FDAが認定するコンセンサス規格は、電気的安全性や基本性能に関して製品設計と検証を形作っており、これにはIEC 60601-1ファミリー(米国ではANSI/AAMI ES60601-1として認定)が含まれる。ベンダーがAI対応の分析機能や接続性を骨密度測定ワークフローに組み込む中、これは特に重要性を持つ。

欧州では、事業の継続性が医療機器規則(EU)2017/745(MDR)への適合にますます依存するようになっている。MDRは旧医療機器指令に代わって導入され、文書化、臨床評価、販売後要件を強化した。DMS Groupが2026年4月に発表した、STRATOSおよびSTRATOS DR骨密度測定装置製品ラインに関するEU MDR認証取得は、MDR移行が競争にどのように影響を与えるかを示す例であり、他の供給企業が認証機関の能力制約に対応する中、同社はEU入札へのアクセスを維持できている。

競合環境

市場リーダーシップはGE HealthCare、Hologic、およびDMSグループが維持しており、2024年の合算収益はデバイス販売のおよそ3分の2を占めました。しかし、Hologicの骨格健康収益は、購入者がアップグレードを延期し超音波に移行するにつれ、2025年第1四半期に37.8%下落しました。GE HealthCareはLunarラインにAIを重ね、病院のアナリティクスプラットフォームに接続するエコシステムAPIを立ち上げることで対応しました。DMSグループはアジアでの携帯性の波に乗るためにOnyx MobileとADAM AIスイートを推進しています。

Echolight(REMS)やOsteometer Meditech(末梢定量的超音波)などの新興スペシャリストは、シールド規則を回避する放射線フリーユニットでプライマリケアと薬局チェーンを開拓しています。NanoxはそのCT解析AIを活用して胸部スキャン読影中に骨粗鬆症を特定し、ソフトウェアをハードウェアに依存しない破壊者として位置づけています。戦略的な動きには、キャリブレーションアルゴリズムのクロスライセンス、共同クラウドプラットフォームの構築、およびアスリートウェルネスのスポンサーシップ(例:テニスイベントにHorizon DXAバンを装備するHologicのWTAパートナーシップ)が含まれます。FDAが2024年に重要な画像部品のサプライチェーンの脆弱性を指摘した後、コンポーネントの耐性が最優先事項となっています。

調達がバンドルされたハードウェアとアナリティクスに移行するにつれ、SaaSの深みを持たない既存企業はシェアの侵食リスクにさらされます。逆に、超音波参入企業はガイドラインの同等性を獲得するために縦断的な再現性を証明しなければなりません。購入者が骨密度測定システム市場全体でフリートを更新する際に携帯性、AIの洗練度、および総所有コストを比較検討するため、競争の激しさは高いままとなるでしょう。

骨密度測定システム業界リーダー

Hologic Inc.

MEDILINK

Swissray International, Inc.

DMS Imaging

GE Healthcare

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スキャン能力を増やさずに骨粗しょう症の症例発見を拡大するワークフローモデルには明確な余地があり、既存画像からの機会的評価や、専門医以外の現場向けの簡素化された報告などが含まれる。日常的なCTなどの画像から骨バイオマーカーや骨折リスクを抽出するディープラーニングに関する研究の勢い、および機会的スクリーニングへの医療システムの関心の高まりは、骨密度測定装置ベンダーがハードウェアとクラウド分析をバンドルするアプローチを支えている。これらのツールはトリアージ、出力の標準化、そして不足しているDXA技師への依存低減に寄与できる。

スクリーニングのギャップはケアパスウェイにおいて依然として明確であり(例えば、現行レポートの文脈で指摘されている骨折後追跡DXA完了率の低さ)、紹介プロンプトの自動化や長期的な追跡を実現するソリューションは、病院や画像センター全体で未対応の需要を測定可能なスキャン量に変換できる。規制やガイドラインの基盤も、更新・準拠した製品ポートフォリオのための短期的な商業チャンスを開いている。2026年4月、GE Medical Systems Ultrasound & Primary Care Diagnostics, LLCはLunar Astra骨密度測定装置についてFDAの510(k)承認を取得し、FDA承認および支払者支援型DXA経路に結びついた市場での買い替え需要と既設ベースの高度化を支えている。同時に、MDRのハードルを越えた欧州向け供給企業は、入札適格性を獲得し、MDR移行に伴う混乱リスクを低減している。これはDMS Groupが2026年4月にSTRATOSおよびSTRATOS DRについて取得したMDR認証にも反映されている。この規制対応の準備は、英国骨粗しょう症学会(ROS)が2025年8月に発表した骨密度測定サービスガイドラインで強調されている、標準化されたサービス提供とキャリブレーション規律に対する提供者側の需要と一致している。

最近の業界動向

- 2026年4月:DMS Groupは、STRATOSおよびSTRATOS DR骨密度測定装置製品ラインについてEU MDR(規則(EU)2017/745)認証を取得したと発表した。この節目は、MDR適合が調達における関門要因となる中で、欧州の入札や病院の買い替えサイクルへの継続的なアクセスを支えている。また、旧来のポートフォリオをまだMDR要件に移行させている供給企業にとって、競争基準を引き上げるものでもある。

- 2025年7月:アイル・オブ・ワイトNHSトラストは、地域診断センターにHologic Horizon骨密度スキャナーを設置し、DXAサービスと骨粗しょう症チームを支援した。この施設は、椎体変形評価や海綿骨骨密度スコア(TBS)算出などの高度な機能を強調し、提供者がBMD単独よりも幅広い臨床的有用性を持つプラットフォームを購入していることを示している。共通ベンダープラットフォームへの標準化は、地域のDXAネットワーク内でのトレーニングや相互キャリブレーションも簡素化し、地域の既設ベース優位性を強化する。

- 2024年6月:Hologicは、Horizon骨密度測定システムに関する緊急医療機器修正を発表し、IQVIA MedTechと調整して修正措置を実施した。この対応は、大規模な既設ベースを運用する骨密度測定OEMにとって、堅牢な販売後サーベイランスとフィールド修正能力の重要性を強調している。また、競争的な買い替えやアップグレードの意思決定において、品質システムとサービス対応力が差別化要因として短期的に一層注目されることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床現場における骨疾患のスクリーニング、診断、モニタリングのために骨密度を測定する骨密度測定装置システムの販売から生じる収益を対象とする。

対象範囲の除外事項:整備済み(リファービッシュ)ユニット、単体の体組成分析装置、およびソフトウェアのみの提供物はカウントしない。

セグメンテーション概要

- 技術別

- 軸方向骨密度測定法

- デュアルエネルギーX線吸収測定法(DEXA)

- 定量的コンピュータ断層撮影(QCT)

- 末梢骨密度測定法

- 単一エネルギーX線吸収測定法(SEXA)

- 末梢DEXA(pDEXA)

- 放射線吸収測定法(RA)

- 定量的超音波(QUS)

- 末梢QCT(pQCT)

- 軸方向骨密度測定法

- エンドユーザー別

- 病院

- 専門・整形外科クリニック

- 診断画像センター

- その他

- 用途別

- 骨粗鬆症診断

- 体組成分析

- 小児骨健康

- スポーツ医学・パフォーマンス

- 携帯性別

- 固定型/室内設置型システム

- ポータブル・カート型システム

- コンポーネント別

- ハードウェア

- ソフトウェア&アナリティクス

- 消耗品&アクセサリー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、実際の患者および施術動向に結びつけるために用いられた。CDC資料、NIHのリソース、WHOの高齢化および骨粗しょう症関連の刊行物などの公衆衛生統計や疾病負荷に関する参考資料を精査し、スクリーニング需要が時間とともにどのように形成されるかを理解した。これらは、国際骨粗しょう症財団や放射線医学関連学会などの団体によるガイドラインや見解表明と組み合わせ、骨密度測定がどこで推奨され、追跡検査がどのくらいの頻度で行われる傾向があるかを確認した。

需要シグナルを市場価値のビューに変換するため、スキャンの経済性についてはCMSの償還スケジュール、機器移動動向については各国の税関・貿易統計、モダリティ利用パターンや技術採用の記録については査読済みの画像医学誌などの情報源にも依拠した。企業の年次報告書、規制・製品関連文書、信頼できる報道は、製品の入手可能性や典型的な販売経路を確認するために用いられた。企業財務や特許検索を支える一部の有料サブスクリプションは、企業ユニバースの網羅性向上とイノベーション強度の妥当性確認のためにのみ使用された。ここに挙げた具体的なデスクソースは例示であり、データ収集、検証、明確化のために他多数の公開資料も利用された。

一次インタビューおよび調査

一次調査は、デスク調査の前提を検証し、購買サイクル、平均販売価格帯、および病院・画像センター・専門クリニック間の需要配分に関するギャップを埋めるために用いられた。主要地域にわたる機器側およびユーザー側の専門家と対話し、モデルが償還制度、画像診断へのアクセス、スクリーニング行動の地域差を反映するようにした。その後、いずれかの変数が現実的な範囲を外れた場合は、出力を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | アジア太平洋地域:43% |

| ミドルティア:48% | 部門/ユニットリーダー:35% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:17% | マネージャー:51% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、骨粗しょう症および骨減少症の罹患率、スクリーニングを受ける対象患者の割合、追跡検査の頻度パターンを用いて対象検査プールを再構築するトップダウン方式から始まり、これを年間施術件数に変換する。次に、これらの件数を、買い替えサイクル、既設ベースの利用率、中心骨密度測定装置と末梢骨密度測定装置で行われるスキャンの典型的な割合を通じて機器需要に結びつける。

需要単位が形成された後、収益はモダリティミックス(DXA、QCT、定量的超音波)、典型的な構成差異、およびシステムパッケージの一部として販売される場合のサービス付帯を反映した混合価格前提を用いて推定される。その後、ボトムアップの確認により総額の現実性を保つ。これには、抽出したサプライヤーの収益パターン、受注ペースに関するチャネルからのフィードバック、償還経済性に対する国レベルの妥当性確認が含まれる。小規模な国でデータが薄い場合は、類似する医療システムからの代替比率を適用し、インタビューのフィードバックで再検証する。

予測については、主にシナリオ分析を用い、高齢人口の増加、スクリーニングガイドラインの採用、償還制度の安定性、病院・画像センターの資本支出サイクルなど、少数の安定したドライバーに対する軽い多変量回帰で補強する。前提は、複数の専門家の見解による合意が得られた場合にのみ絞り込まれ、そのため予測曲線は理想的な医療上の必要性ではなく、実際の購買行動に従う。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、異常値が見逃されないようにしている。モデルの出力を、施術の経済性、モダリティシェアの方向性、既設ベースの動向などの独立したシグナルと比較し、大きな差異があれば、その原因となった特定の変数まで遡って追跡する。ギャップが明確に説明できない場合は、前提を見直し、選択的に回答者へ再度連絡する。

承認前には、全体のワークブックを段階的に見直し、地域別のクロス集計チェックや年次間の整合性スキャンを行い、突発的な変動があれば疑問視して解決する。レポートは年1回更新され、償還制度の変更、主要製品の発売、病院支出の顕著な変化など重大な事象が発生した場合には、中間更新が行われる。提供直前には、アナリストが最終確認を行い、クライアントが利用可能な最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceの骨密度測定装置システム市場規模

骨密度測定装置システムの公表市場規模は、対象範囲の境界が常に同じではないこと、また価格や買い替えに関する前提の扱いが異なることから、一貫性がないように見えることがある。一部の推定値は、より早い基準年に固定された後、主要な需要指標を再確認せずに将来へ延伸されているため、タイミングも影響する。

主要なギャップは通常、システム収益として何をカウントするか、整備済みユニットを含めるかどうか、そしてDXA、QCT、超音波ベースの機器間で価格を混合する際にモダリティミックスをどう扱うかから生じる。既設ベースの買い替えサイクルと価格帯を追跡することで、Mordor Intelligenceは2026年の総額を新規システム販売のみに整合させており、一部の刊行物が加算する可能性のある整備済み出荷品やソフトウェアのみの収益による膨張を低減している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 309.34 M (2026) | |

| 業界出版社A | USD 265.10 M (2025) | 異なる基準年と、より直近に近い値を用いており、対象範囲の説明において整備済みユニットの除外が明確でないため、新規システムのみとする定義と比較して、記載市場規模が圧縮される可能性がある。 |

| 医療関連出版社B | USD 274.30 M (2026) | 製品タイプによるセグメンテーション手法に依拠しており、より広範な付帯要素を伴う混合価格を適用している可能性があるため、サービス、ソフトウェア、または隣接する画像診断要素が機器の価値にバンドルされているかどうかにより、総額が変動する可能性がある。 |

表全体の差異は、主に基準年の設定と、システム収益として扱われるものと隣接する付加要素との区別によって説明される。対象範囲を新規骨密度測定装置システムに限定し、価格算定ロジックをモダリティミックスと買い替え動向に結びつけると、結果として得られる数値は再現しやすく、時系列で追跡しやすくなる。

レポートで回答される主要な質問

2026年の骨密度測定システムの市場規模はどのくらいですか?

骨密度測定システム市場は2026年に3億934万米ドルを生み出し、2031年までに3億8,599万米ドルに達すると予測されています。

現在、骨密度測定においてどの技術が主流ですか?

デュアルエネルギーX線吸収測定法(DXA)が63.55%のシェアでリードしていますが、定量的超音波は10.21%のCAGRで勢いを増しています。

なぜアジア太平洋地域が最も急速に成長している地域なのですか?

急速な人口高齢化、大規模な未治療の骨粗鬆症患者層、および保険適用の拡大が、アジア太平洋地域での8.19%のCAGRを支えています。

より広範な普及を制限する主な抑制要因は何ですか?

高い資本コスト、放射線への懸念、技師不足、およびキャリブレーション標準の調和の遅れが、総合的に成長の勢いを抑制しています。

最終更新日: