航空機燃料システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.09 十億米ドル |

| 市場規模 (2031) | 13.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機燃料システム市場分析

航空機燃料システムの市場規模は、2025年の106億2,000万米ドルから2026年には110億9,000万米ドルへと成長し、2026年から2031年にかけて4.47%のCAGRで2031年までに138億1,000万米ドルに達すると予測されています。航空機生産スケジュールの増加、自律型給油プログラム、およびデジタル改修が需要を下支えする一方、原材料不足が供給の継続性に課題をもたらしています。エアバス単独で2025年5月に51機を引き渡し、A321neoおよびA321XLRが牽引役となり、高度な燃料節約アーキテクチャに依存する単通路機の納入回復を裏付けています。並行して、米海軍によるMQ-25スティングレイ無人タンカー3機を対象とした8億9,800万米ドルの発注が、海上における自律型空中給油の幕開けを告げています。Parker Hannifinなど北米の既存企業は、2025年第3四半期に航空宇宙部門の売上高が12%増の16億米ドルを記録し、健全なアフターマーケット需要を示しています。アジア太平洋地域は、空港インフラの拡充と防衛予算の増加を背景に5.78%のCAGRで最も高い地域成長を示しています。窒素不活性化の義務化および持続可能な航空燃料(SAF)への移行に関する規制上の要求が技術アップグレードをさらに促進し、民間・軍事のバリューチェーン全体で続く認証コストの圧力やチタン供給の混乱を相殺しています。

主要レポートのポイント

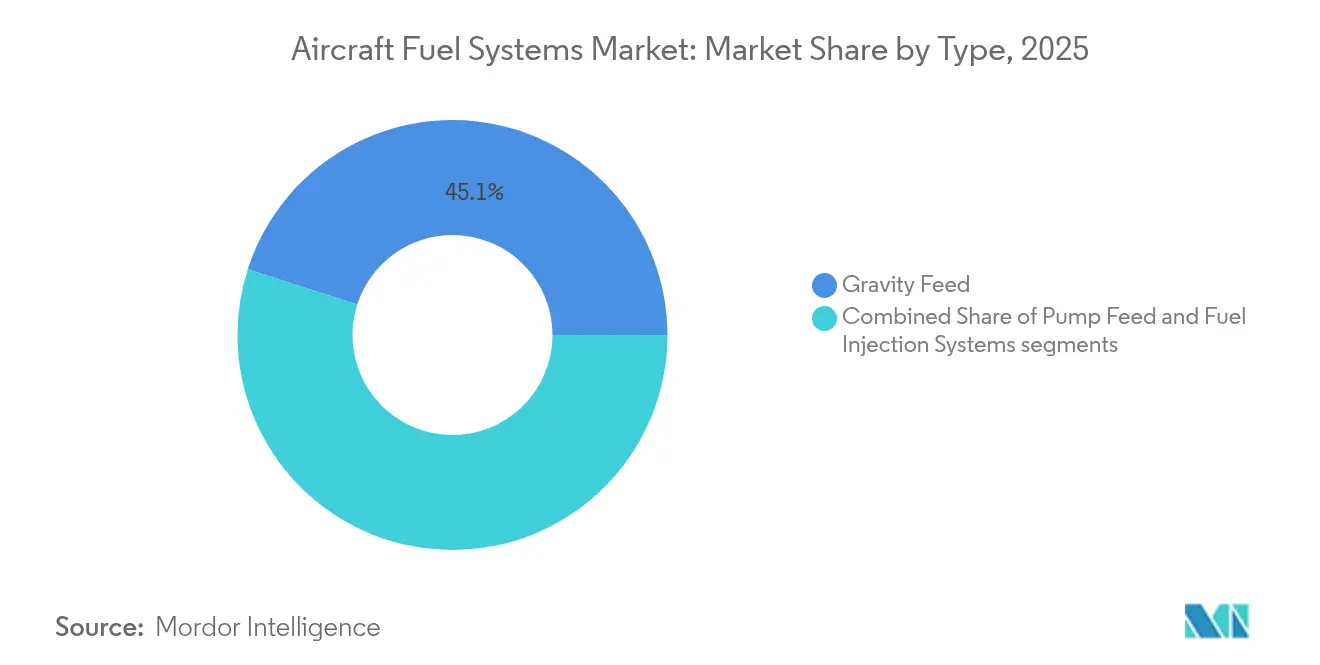

- タイプ別では、重力供給が2025年の航空機燃料システム市場規模の45.05%を占め、燃料噴射システムセグメントは6.07%のCAGRで成長すると予測されています。

- 技術別では、従来の機械システムが2025年の航空機燃料システム市場シェアの39.45%を維持し、スマート・コネクテッドシステムは2031年に向けて6.61%のCAGRで拡大しています。

- コンポーネント別では、燃料タンクが2025年の航空機燃料システム市場で36.15%のシェアを占めて首位を維持し、不活性化システムが5.55%のCAGRで最も成長の速いコンポーネントとなっています。

- 航空機クラス別では、民間航空機が2025年に59.62%の収益シェアを占め、無人航空機(UAV)は2026年から2031年にかけて7.55%のCAGRで拡大しています。

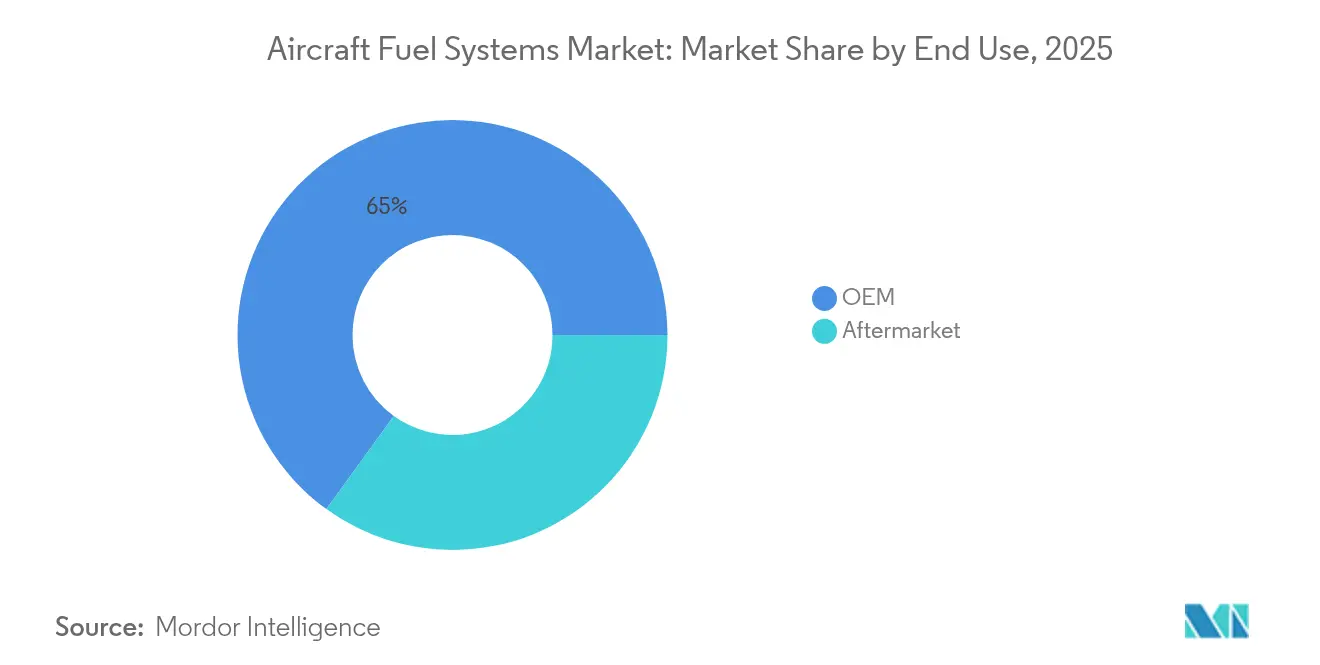

- 最終用途別では、OEM販売が2025年の航空機燃料システム市場規模の65.02%を占め、アフターマーケットセグメントは6.28%のCAGRで成長すると予測されています。

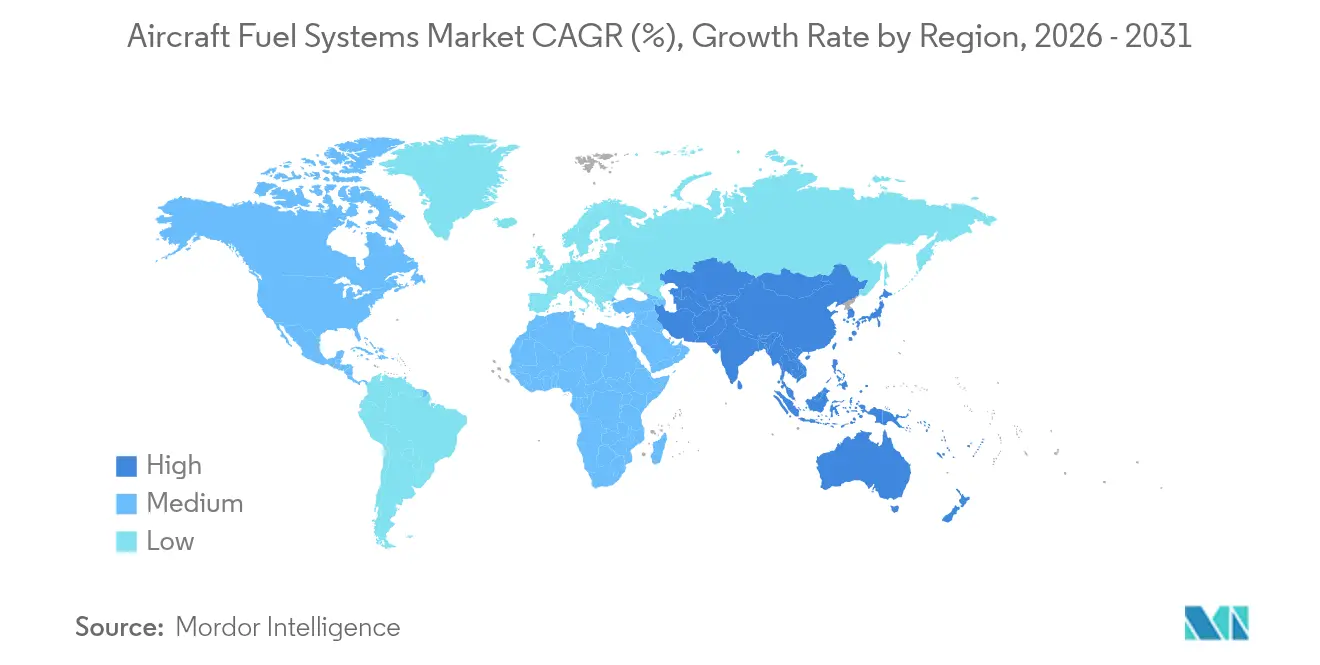

- 地域別では、北米が2025年の航空機燃料システム市場シェアの41.98%を占めていますが、アジア太平洋地域は2031年にかけて最高の5.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

航空機燃料システム市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な民間航空機納入数の急増 | +1.2% | グローバル(アジア太平洋および北米に集中) | 中期(2〜4年) |

| 軍用空中給油プログラムの拡大 | +0.8% | 北米、欧州、アジア太平洋の防衛回廊 | 長期(4年以上) |

| 燃料効率の高いプラットフォームへの急速な機体近代化 | +1.0% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 民間および防衛分野におけるUAV調達の増加 | +0.6% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| リアルタイム燃料システム健全性のための予測分析の統合 | +0.4% | 北米、欧州、先進的なアジア太平洋市場 | 短期(2年以内) |

| 安全性のための窒素不活性化システムの義務的改修 | +0.3% | グローバル(FAAおよびEASA主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な民間航空機納入数の急増

航空機メーカーは、航空会社の更新サイクルに対応するため生産量を引き上げています。エアバスは2025年に820機の納入を目標とし、最大4,700海里の航続距離を実現するために複数のセンタータンクおよび補助タンク配置を活用する長距離単通路機モデルを優先しています。ボーイングによるF-15EX戦闘機の並行生産は、戦闘プラットフォーム向けの燃料ポンプおよびバルブ需要を維持しています。[1]Boeing Company、「F-15EX生産状況」、boeing.com したがって、コンポーネントサプライヤーは精密ポンプ、プローブ、移送バルブへの大量発注に直面する一方、MROプロバイダーは稼働率がパンデミック前の飛行時間に回復するにつれて消耗品の交換サイクルの加速を記録しています。

軍用空中給油プログラムの拡大

MQ-25スティングレイは、500海里を超えて15,000ポンドの燃料を移送できる初の艦載無人タンカーであり、フォールトトレラントな流量計測および自律的なシャットオフロジックへの要件を高めています。米空軍のKC-46Aペガサスの拡張および欧州同盟国による調達は、多点給油需要を強化し、それぞれ大容量ブーストポンプおよびアクティブダンピングブーム作動マニホールドを必要としています。

燃料効率の高いプラットフォームへの急速な機体近代化

航空会社は、Collins AerospaceおよびPratt & Whitneyが支援するJetZeroデモンストレーターのように50%の燃料節約を謳う軽量機体および混合翼胴プロトタイプを優先し、旧型双通路機を退役させています。革新的なレイアウトは、巡航および降下中の重心を保護するために分散型タンククラスターおよびスマートバランシングアルゴリズムを必要とします。

リアルタイム燃料システム健全性のための予測分析の統合

HoneywellのConnected Maintenanceは、ポンプキャビテーションやバルブスティクションをライン取り外し前に検知するセンサー駆動アルゴリズムにより、不定期取り外しを最大50%削減します。[2]Honeywell Aerospace、「Connected Maintenance性能」、honeywell.com GE AerospaceのMaintenance Insightは、機体の燃料消費量および漏洩傾向をマッピングするライブダッシュボードを提供し、オペレーターが燃料コストを3〜5%節約できるようにします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新燃料技術の高い認証・資格取得コスト | −0.7% | グローバル(北米および欧州で最も高い) | 中期(2〜4年) |

| 航空グレードのチタンおよびエラストマーの供給ボトルネック | −0.9% | グローバル(北米および欧州で深刻) | 短期(2年以内) |

| 燃料価格の変動による航空会社の設備投資抑制 | −0.5% | グローバル(ヘッジングによる地域差あり) | 短期(2年以内) |

| デジタル計量・制御ネットワークにおけるサイバーセキュリティリスク | −0.3% | 北米、欧州、先進的なアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新燃料技術の高い認証・資格取得コスト

水素またはSAF対応の新型燃料システムは、通常、複数年にわたる試験キャンペーンとFAAの認証計画を必要とします。同機関の2024年12月の水素ロードマップは、メーカーが資格取得に数千万ドルを費やす可能性のあるデータギャップを指摘しています。中小サプライヤーは不均衡な負担に直面し、市場参入が遅れ、価格競争が制限されます。

航空グレードのチタンおよびエラストマーの供給ボトルネック

大型民間プログラム向けチタンビレットに関する文書偽造の発覚により、トレーサビリティ監査が強化され、Ti-6-4鍛造品に依存するポンプおよびマニホールドの原材料納入が遅延し、単位コストが上昇しました。エラストマーシールも化学仕様の資格取得ハードルにより供給能力が制約されており、航空機燃料システム市場全体でリードタイムが延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:重力供給の優位性がデジタル変革に直面

重力供給アーキテクチャは2025年の航空機燃料システム市場シェアの45.05%を維持し、一般航空および一部の軍用機体に対するコスト効率の高い魅力を裏付けています。同期間において、燃料噴射プラットフォームの航空機燃料システム市場規模は6.07%のCAGRで拡大し、全タイプの中で最も速い成長を示しました。これは、リアルタイムの混合最適化により燃料消費量を約15%削減できるFADEC対応ハードウェアをオペレーターが採用したためです。ポンプ供給ソリューションは、完全なデジタルオーバーレイなしに正圧供給を必要とする機体をサポートし、性能面での中間的な役割を継続して担っています。

サプライヤーは次世代インジェクターに機械学習ロジックを組み込み、流量要件を予測して自律的にタンクをバランスさせ、燃料回路をセンサーリッチなデータソースへと転換しています。SafranのFADEC 4はその飛躍を示しており、以前のユニットと比較して10倍の処理能力を提供しながら全体的な効率を向上させています。IoT接続がフライトデッキ全体に広がるにつれ、従来の重力システムは、より厳密な消費制御、予測的健全性監視、および低いライフサイクルコストを約束する噴射アセンブリからの競争圧力に直面し、航空機燃料システム市場全体における技術転換を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:不活性化システムが安全性の進化を主導

燃料タンクは2025年に最大の36.15%の収益シェアを保持しました。それにもかかわらず、窒素発生装置、膜、および分配配管を含む不活性化アセンブリは、義務的な改修プログラムを背景に5.55%のCAGRで拡大しました。不活性化ソリューションの航空機燃料システム市場規模は2026年に約18億6,000万米ドルに達し、2030年代初頭までに24億8,000万米ドルを超える軌道にあります。オペレーターは、可燃性暴露コンプライアンスおよび保険上のメリットと引き換えに高い資本コストを受け入れています。

可変速電動ポンプおよびスマートモーター操作バルブは、不活性ガス注入中のタンク圧力を調和させることで安全性を高めます。組み込まれた酸素センサーと組み合わせることで、これらのシステムは純度が閾値を外れた際に乗員または整備チームに通知し、リアルタイムデータの可視性に対する航空機燃料システム市場の重点を強化します。

航空機クラス別:UAVが市場ダイナミクスを再形成

民間航空機は2025年の収益の59.62%を占め、機体規模の優位性を反映しています。しかし、7.55%のCAGRを記録するUAVプラットフォームは要件を再定義しています。自律的な長時間飛行には、炭素熱可塑性プラスチックから製造されたマイクロ質量流量コントローラーおよびスケーラブルなブラダータンクが必要です。防衛省が高ペイロードタンカーを調達し、民間オペレーターが大型貨物ドローンを展開するにつれ、UAVの航空機燃料システム市場シェアは2031年までに倍増すると予測されています。

軍用ジェット機も同様に、外部ポッドなしに航続距離を延長する耐衝撃コンフォーマルタンクを組み込んだスパイラルアップグレードを進めています。回転翼機プログラムも追随し、負のG事象下でのシール完全性および吸引性能に注力しています。

最終用途別:アフターマーケットが勢いを増す

新規製造納入により、OEMチャネルは2025年に65.02%のシェアを維持しました。しかし、アフターマーケットは老朽化した狭胴機機体および延長された重整備間隔に支えられ、より速い6.28%の成長軌道を記録しています。航空会社は状態基準交換を採用し、従来のDチェックサイクル外でのコンポーネント需要ピークを引き起こしています。

グローバルMROプロバイダーは専用の燃料アクセサリーセルおよび汚染試験ベンチに投資し、元の設計者が供給する独自のオーバーホールキットからマージンを獲得しています。予測的メンテナンスが普及するにつれ、データサブスクリプションサービスが航空機燃料システム市場内の補助的な収益源を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:スマートシステムが業務を変革

IoTゲートウェイと健全性監視ロジックを組み合わせたスマート・コネクテッドソリューションは、すでに6.61%のCAGRを示しています。従来の機械的構造が39.45%の収益シェアを維持しているものの、先行注文は航空会社の電子ログブックプラットフォームと互換性のあるデジタル対応オプションをますます指定しています。機上ソフトウェアアップデートはハードウェア交換なしに機能を拡張し、航空機燃料システム産業内での定期ライセンス収益の可能性を浮き彫りにしています。

FADEC統合電動システムは次世代ターボファンで普及が進み、可変周波数電力ネットワークを活用してポンプ速度を調整し、寄生損失を低減しています。

地域分析

アジア太平洋地域の航空サービス支出は2025年の520億米ドルから2043年には1,290億米ドルへと増加し、複合4.81%の成長と燃料システムスペアへの比例的な増加を意味します。整備支出だけでも年率5.0%で加速し、予測分析ライセンサーおよび特殊シールメーカーに機会をもたらしています。中国の民間拡大は国産広胴機プログラムと連携し、チタン製タンクフィッティングの現地化を推進しています。インドのSAF推進は2030年までにデュアル燃料対応シールの必要性を強調し、2026年からの1%SAFブレンド規則を早期に導入したシンガポールはフィルター適応性の実証試験場となっています。

北米の41.98%の市場シェアは、カンザス州、ワシントン州、ジョージア州にわたる確立されたOEMおよびMROエコシステムに由来しています。米空軍はF-15EXおよびKC-46Aの発注を継続し、2030年まで安定したバルブ、ポンプ、ホースの調達を確保しています。FAAの可燃性義務はさらに窒素発生および監視ラインの改修作業範囲を生み出しています。

欧州は環境規制において主導的地位を維持しています。ReFuelEU航空法は2025年に2%のSAFから始まり2050年までに70%に拡大し、生物由来燃料の高い溶解性に耐えられるフィルターハウジングの再設計を義務付けています。エアバスとTotalEnergiesのパートナーシップは2030年までに年間150万トンのSAF生産を目標とし、新規燃料化学に耐えられるノズル、ガスケット、シールの需要を支えています。

規制環境

航空機燃料システムの設計および改修活動は、FAA規則に基づく燃料タンクの安全性と加圧燃料補給要件を基盤としており、14 CFR 25.981(燃料タンク発火防止)および14 CFR 25.979(加圧燃料補給システム)が含まれる。2026年1月、FAAは情報収集プログラムの更新に関する連邦官報告示を通じて、燃料タンク可燃性低減手段に対する継続的な監督を進め、設計承認保持者に対し、稼働性能に関連する継続的な信頼性文書化とコンプライアンス報告への注力を維持させている。

欧州では、EASAが燃料タンク安全性に関する認証仕様および規則制定資料を通じて、安全性および改修要件の厳格化を続けている。EASA CS-26 第5版(2024年12月22日発効)は、回転翼機に対する耐衝撃性燃料システム要件を強化している。別途、米国の通商政策措置は、輸入航空宇宙部品に対する短期的なコンプライアンスおよび調達上の変動要因を追加した:2026年7月9日付のホワイトハウスによる通商拡大法232条に基づく布告は、商用航空機、ジェットエンジン、および部品を対象とする交渉を180日間の期限内で行うよう指示し、新たな関税が直ちに課されなくても、サプライヤーが輸入リスクを再評価する計画期間を生み出している。

バリューチェーン分析

バリューチェーンは、原材料および専門工程(航空宇宙グレードの合金、エラストマー、精密鋳造・鍛造品)から始まり、サブコンポーネント製造(ポンプ、バルブ・マニホールド、計器・センサー、フィルター、不活性化モジュール)へと進む。その後、エンジンおよび機体とのシステム統合を経て、OEM設置チャネルおよび世界のMROへの流通に移行する。

パーカー・ハネフィン、イートン、サフラン、ウッドワード、ハネウェルなどの上位サプライヤーは、燃料タンク安全要件に適合したトレーサビリティ、試験、文書化を備えた認証済み組立品を提供するのが一般的であり、機体メーカーおよびエンジンOEMが構成管理および認定計画を策定している。供給の継続性と修理のスループットも下流の可用性を左右する:2024年7月、RTX(プラット・アンド・ホイットニー)は構造用鋳造品の不足が生産増強を制約していることを指摘し、この制約が共有される鋳造・機械加工能力を通じて、補機や燃料システムの製造スケジュールへ波及した。運航会社側では、IATAが2025年の航空宇宙サプライチェーン障害による航空会社のコストが110億米ドルを超えたと推定しており、これは配送遅延、過剰在庫の保有、旧型機の運用継続による運用コストの増加を反映しており、燃料システムのアフターマーケット全体でオーバーホール能力、スペア配置、認証済み代替部品への需要を高めている。

競争環境

航空機燃料システム市場は、上位5社が収益の約55〜60%を占める中程度に集中したプロファイルを特徴としています。Parker Hannifinの航空宇宙受注は2025年第3四半期までに73億米ドルに達し、エアバスの単通路機需要およびF-35スペアに支えられています。Safranは2025年第1四半期に72億6,000万ユーロ(85億1,000万米ドル)の収益を記録し、民間エンジンスペアパーツの売上高が25.1%急増し、アフターマーケットの底堅さを確認しました。

戦略的再編が続いています。WoodwardはSafranの電気機械式アクチュエーション部門の買収に合意し、GEアビエーション・ウッドワード合弁事業が広胴機エンジン向け統合燃料システムを拡大する中、燃料制御の実績を広げています。HoneywellはConnected Maintenanceを活用して不定期事象を30〜50%削減し、デジタルリーダーシップを長期サービス契約に転換しています。

新興の機会は、既存のIP上の地位が強固でない水素貯蔵、自律型UAV給油、および高ブレンドSAFラインに集中しています。GKN AerospaceのICEFlightクライオジェニック水素プロジェクトへの参加は、競争的ヒエラルキーを再形成する可能性のある燃料電池アーキテクチャに向けた早期の動きを示しています。[5]GKN Aerospace、「ICEFlight水素コラボレーション」、gknaerospace.com

航空機燃料システム業界のリーダー企業

Eaton Corporation plc

Parker-Hannifin Corporation

Safran SA

Woodward, Inc.

Crane Aerospace & Electronics (Crane Company)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な空白領域は、空中給油機隊の準備性と維持支援、および燃料補機の修理・物流能力の拡大であり、より迅速な回転と認証済み修理コンテンツが継続的な需要を支えている。2026年6月、米空軍はKC-46ペガサスの準備性を部品修理と物流によって改善するため、28社(ハネウェル、コリンズ・エアロスペース、クレーン・エアロスペース・アンド・エレクトロニクス、イートンを含む)に総額4億7,100万米ドルを授与した。これは、高利用率のタンカー機を中心とした修理可能な燃料システムコンテンツおよびサプライチェーンサービスの機会を強化するものである。

技術主導の機会は、スマートセンシング、燃料適合性、次世代エネルギーキャリアアーキテクチャに集中している。サプライヤーは、HIRF耐性を目標としつつ複合構造に適合する、燃料システムの健全性モニタリング用MEMSおよび光学コンセプトを含む、センサーを多用したモニタリング手法を推進しており、スマート/コネクテッド燃料システムへの広範な移行と整合している。政策主導の燃料転換もまた、より高いSAF混合比に耐えられるシール、ホース、フィルター、計測校正のエンジニアリング作業を生み出しており、これには2025年に2%のSAFから始まるEUのReFuelEU航空指令が含まれる。極低温液体水素およびメタンベースコンセプトに関する長期的な研究開発プログラム(NASA主導のエコシステム研究を含む)は、熱管理、蒸発ロス抑制、新たな配送アーキテクチャの設計空間を拡大している。

最近の業界動向

- 2026年7月:ホワイトハウスは商用航空機、ジェットエンジン、および関連部品を対象とする通商拡大法232条布告を発出し、商務長官およびUSTRに対し、180日以内に外国貿易相手国との協定締結を追求するよう指示した。この措置は新たな関税を即時に課すものではなかったが、米国向け燃料システム部品および材料の調達戦略および在庫配置に影響を与える可能性のある交渉期間を正式に定めた。

- 2025年9月:イートンは、ベル・テキストロンにより、米陸軍のMV-75将来長距離強襲機(FLRAA)向け空中給油用引き込み式プローブの設計、開発、認証を担当するサプライヤーとして選定された。この受注により、給油機器、バルブ、制御統合がプログラムの成否を左右し、長期の生産テールを持つ次世代軍用機プラットフォームにおけるイートンのコンテンツが拡大する。

- 2024年4月:パーカー・エアロスペースは、航空宇宙技術研究所(ATI)が支援するHyFIVEコンソーシアムに参加し、ゼロエミッション航空に向けた液体水素燃料システムの開発およびサプライチェーンの準備を推進した。この参加により、パーカーは、従来のジェットA燃料システムと比較してポンプ、バルブ、センシング、材料選定を再構築する初期段階の極低温燃料取扱・配送要件に関与することとなった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、航空機で航空燃料を貯蔵、計測し、運用中にタンクからエンジンおよび補助動力装置へ安全に移送するために使用される機器および組立品(制御・調整要素を含む)を対象とする。

範囲の除外:地上給油および給油インフラ(空港の給油車、給油配管網、燃料貯蔵基地など)は対象外とする。

セグメンテーション概要

- タイプ別

- 重力供給

- ポンプ供給

- 燃料噴射システム

- コンポーネント別

- 燃料タンク

- 燃料ポンプ

- バルブおよびマニホールド

- 計器およびセンサー

- 不活性化システム

- 燃料フィルター

- 航空機クラス別

- 民間航空機

- 狭胴機

- 広胴機

- 地域航空機

- 軍用航空機

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般航空機

- ビジネスジェット

- ターボプロップ機

- ピストン機

- ヘリコプター

- 無人航空機(UAV)

- 民間航空機

- 最終用途別

- OEM

- アフターマーケット

- 技術別

- 従来の機械システム

- FADEC統合電動システム

- 不活性化対応システム

- スマート・コネクテッド燃料システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、モデルを実際の航空機活動シグナルに結びつけるために用いられた。ICAOの航空運送データ、IATAの旅客・貨物アップデート、FAAおよびEASAの耐空性・安全性刊行物、各国当局が発表する民間航空機登録・機隊データなど、公開されている航空・貿易統計を活用した。

前提を現実的なものとするため、上場サプライヤーのSEC提出資料や投資家向け説明資料、航空宇宙業界団体の発表、航空機の引渡し、改修プログラム、生産率変更に関する信頼できる報道記事も確認した。必要に応じて、当社アナリストは企業財務・ニュースの有料サブスクリプション、また技術動向や長期契約を把握するための特許データベースや世界の入札情報の有料サブスクリプションを利用した。これらは例示にすぎず、データポイントの収集、検証、明確化のために他の多数のソースも確認された。

一次インタビューおよび調査

一次調査は、新造機の建造および代替サイクルにおいて需要がどのように形成されるかを相互検証し、その後サブシステムレベルでの価格およびコンテンツ前提をストレステストすることに重点を置いた。当社は、APAC、EMEA、および米大陸の機体・サブシステム関係者、保守修理関係者、業界専門家など多様な関係者と対話し、デスクリサーチによる情報の隙間を埋め、主要パラメータを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | APAC:41% |

| ミドルティア:55% | 機能・事業部門リーダー:27% | EMEA:34% |

| 小規模プレーヤー:17% | マネージャー:59% | 米大陸:25% |

市場規模算定と予測

中核的な規模算定には、トップダウンとボトムアップを組み合わせたモデルを用い、機種別の航空機生産、引渡し、稼働機隊数を、機体当たりの一般的なコンテンツと保守サイクルにおける代替強度を用いて燃料システム需要へ変換した。需要プールが形成された後、システムレベルおよび主要コンポーネントレベルの価格帯を用いて収益に変換し、単一の通貨および年度に正規化した。

総計が偏らないようにするため、サンプル調査によるサプライヤーの燃料システムへの収益露出、スペア量に関するチャネルチェック、高価値モジュールにおけるASP×台数の積み上げといった、選択的なボトムアップ近似を用いて出力を検証した。この市場で最も重要な入力要素には、年間航空機引渡し数と生産率の変化、稼働機隊規模と利用率、燃料システムアーキテクチャの典型的な変化(不活性化および電子制御コンテンツを含む)、代替需要に影響を与えるオーバーホール間隔、ASPの推移に影響するインフレおよび材料コストの転嫁が含まれる。

予測には主にシナリオ分析を用いた。これは、受注延期、認証措置、防衛調達の変動といった事象の後、航空機建造率とアフターマーケットの時期が急速に変化しうるためである。各シナリオを専門家が議論した引渡しペース見通し、機隊成長、保守活動と結びつけることで先行き見通しの一貫性を維持し、需要が弱い場合に収益の過大評価を避けるため、抑制的な価格推移を適用した。小規模プラットフォームについてボトムアップの情報が不十分な場合は、比較可能な航空機クラスに基づく代替比率で不足を補い、インタビューで再確認した。

データ検証と更新サイクル

出力が説明可能かつ安定的であるよう、複数の段階でチェックを行った。当社チームは、引渡し件数、機隊利用率の方向性、アフターマーケット活動の指標など、独立した航空業界シグナルと結果を比較し、地域や航空機クラスごとに、誤った前提やタイミングの不一致から生じる可能性のある異常な変動を確認した。

差異が確認された場合、ソースを再検討し、専門家に再度連絡して、その変化が実際のものかモデル由来のものかを確認した。承認前には、別のアナリストが主要な入力、換算、成長ロジックを見直し、全時系列にわたって計算と範囲の一貫性を確保した。レポートは毎年更新され、重要な事象が発生した場合には随時更新が行われ、最終的な提供前レビューを経て、クライアントに最新の見解を提供する。

他の公開推定値と比較したMordor Intelligenceの航空機燃料システム市場規模算定

航空機燃料システムの公開市場規模は、各発行元が対象範囲、価格の取り扱い、予測の基準年について独自の判断を行うため、必ずしも一致しない。新造需要とスペア・代替需要の混合方法の違いによっても、同じ航空機活動動向を参照していても総計が変動しうる。

表は、主に対象範囲および率の前提によって説明される差異を示している。一部の推定値は、システム全体にわたりより速いASP上昇を適用している、または機上燃料管理の範囲外にある関連燃料機器を含めているように見受けられ、他方では、機隊および保守シグナルとの十分な検証なしに、より積極的な生産増強シナリオに依拠している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の不足点 |

|---|---|---|

| Mordor Intelligence | USD 10.62 B (2025) | |

| 総合コンサルティング会社A | USD 9.53 B (2024) | 異なる基準年を用いており、より広範な航空機ハードウェアを燃料システムの一部として分類している可能性があり、これが成長適用前の起点値を変化させている。 |

| 業界ポータルB | USD 10.31 B (2025) | より高い長期総計を示しており、これはより速い引渡しペースおよびより強い価格推移を前提としている可能性があることに起因し、新造需要が代替サイクルからどのように分離されているかも明確でない。 |

この表は、2025年の出発点が近似していても、長期的な総計が大きく異なる結果につながる可能性があることを示している。Mordor Intelligenceの対象範囲では、収益は機上の燃料貯蔵、移送、計測、表示、および制御コンテンツのみに限定して計上され、地上給油インフラは除外されている。この構造により、規模算定は航空機の引渡し、機隊利用率、および保守主導の代替タイミングに対して追跡可能な状態を保ち、これらの入力が変化した際には同じ手順を再実行できる。

レポートで回答される主要な質問

2031年までの航空機燃料システム市場の成長見通しは?

航空機燃料システム市場は2026年の110億9,000万米ドルから2031年には138億1,000万米ドルへと上昇し、2026年から2031年にかけて4.47%のCAGRを反映すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、大規模な民間機体の追加と防衛予算の増加に支えられ、5.55%のCAGRを記録すると予測されています。

OEM納入と比較してアフターマーケットはどの程度重要ですか?

OEM販売は2025年に65.02%の収益シェアで依然として首位ですが、アフターマーケットは予測的メンテナンスおよびライフ延長プログラムにより6.28%のCAGRでより速く成長しています。

最も高い成長を示す技術セグメントはどれですか?

スマート・コネクテッド燃料システムは、航空会社が予測的健全性監視のためにデータリッチなソリューションを採用するにつれ、6.61%のCAGRで首位に立っています。

窒素不活性化システムが普及している理由は何ですか?

FAAの可燃性規則はオペレーターにタンクの暴露を制限することを求め、不活性化アセンブリを5.55%のCAGRで最も速く成長するコンポーネントカテゴリーとして位置付ける改修の波を引き起こしています。

UAVの採用は将来の需要にどのような影響を与えますか?

UAV燃料システムは7.55%のCAGRを示しています。これは、自律性および長時間飛行ミッションが軽量で高度に自動化されたタンクおよびフロー制御ハードウェアを必要とするためです。

最終更新日: