グローバル遺伝子送達システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

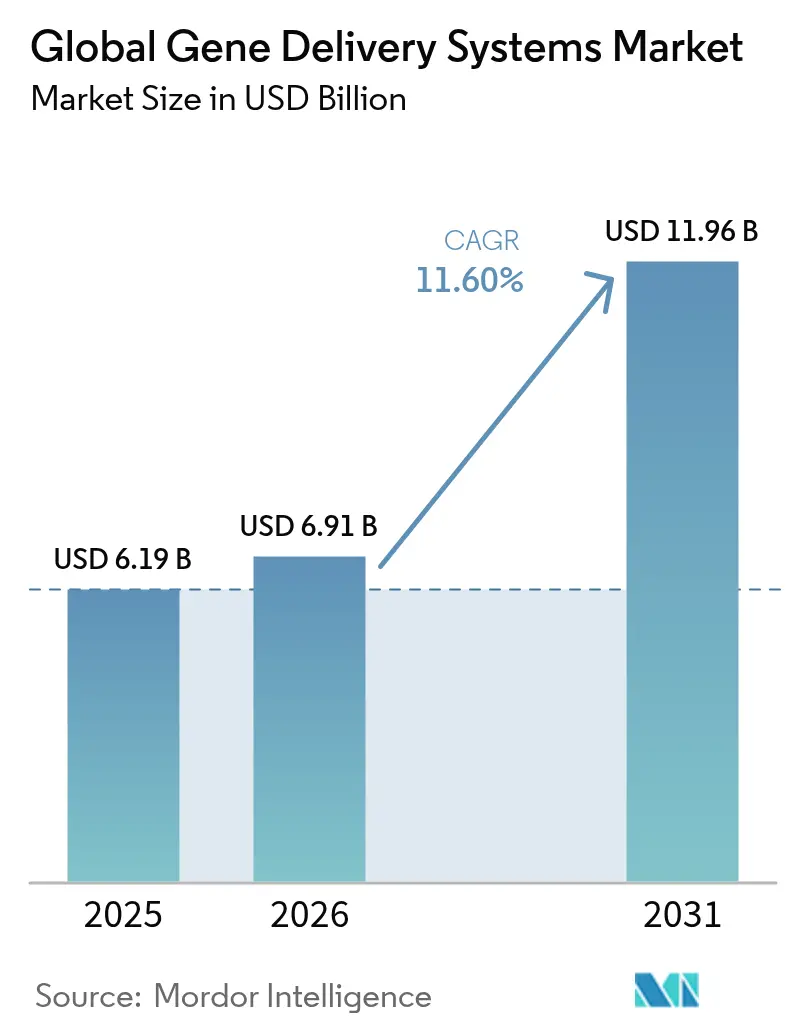

| 市場規模 (2026) | 6.91 十億米ドル |

| 市場規模 (2031) | 11.96 十億米ドル |

| 成長率 (2026 - 2031) | 11.60% CAGR |

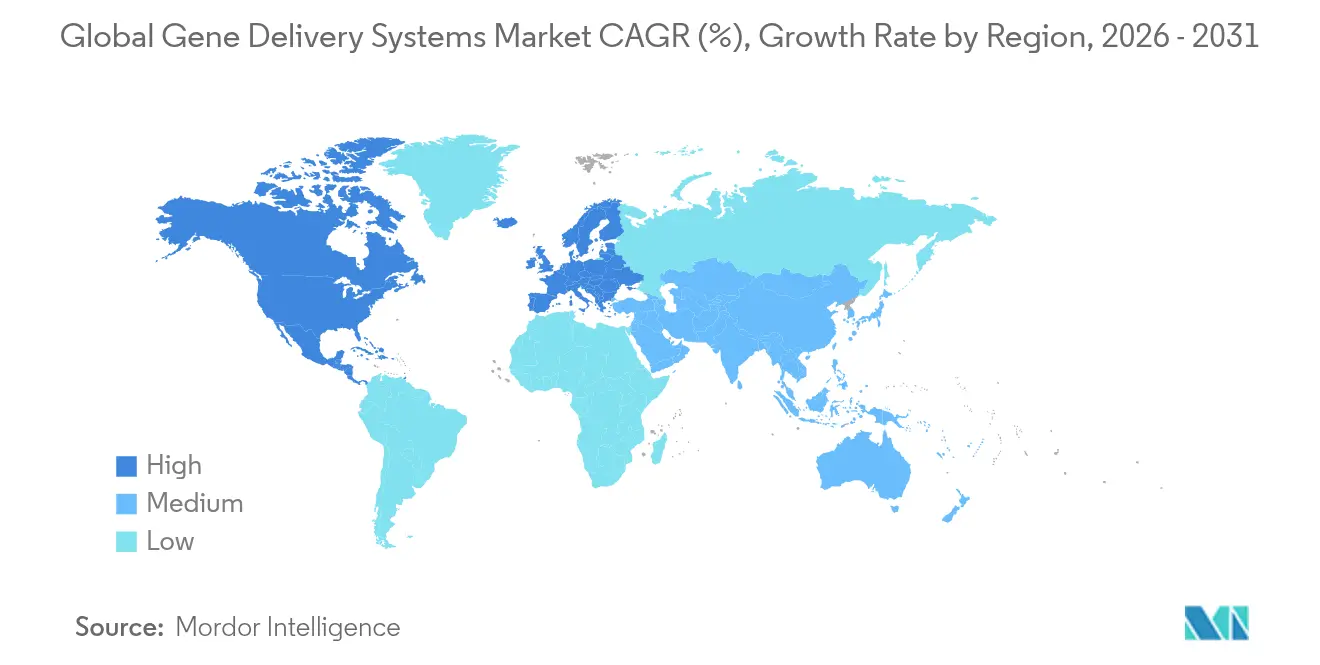

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

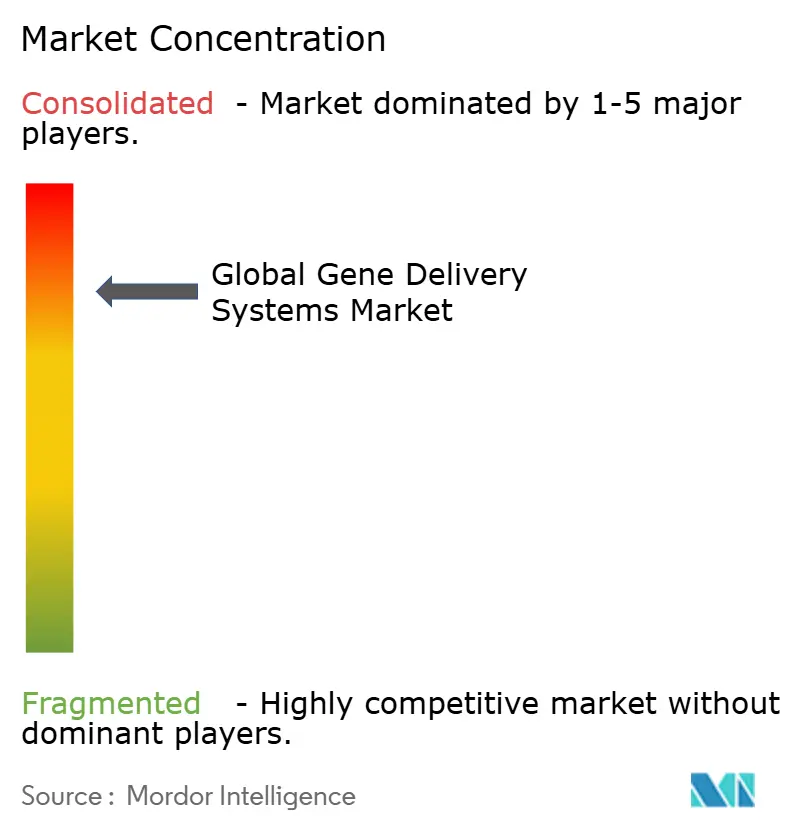

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル遺伝子送達システム市場分析

遺伝子送達システムの市場規模は、2025年のUSD 61.9億から2026年にはUSD 69.1億に成長し、2026年から2031年にかけて11.60%のCAGRで2031年までにUSD 119.6億に達すると予測されています。成長の勢いは、鎌状赤血球症に対するCASGEVYおよびLYFGENIAなどの革新的治療薬に対する米国食品医薬品局(FDA)の承認、ならびに生産上のボトルネックを解消する大規模な設備投資に起因しています。需要は、ウイルスベクターの腫瘍学への急速な採用、新規脂質ナノ粒子を活用した感染症プログラム、および候補選定を加速するAI対応ベクター最適化によって強化されています。一方、拡大するCDMOパートナーシップは、商業規模のプラスミドおよびウイルスベクター製造能力における500%の不足を緩和し、開発者が臨床スケジュールを遵守できるよう支援しています。ベンチャー資金調達の活性化、政府のインセンティブ、および共同研究開発ハブがさらに機会の裾野を広げています。

レポートの主要なポイント

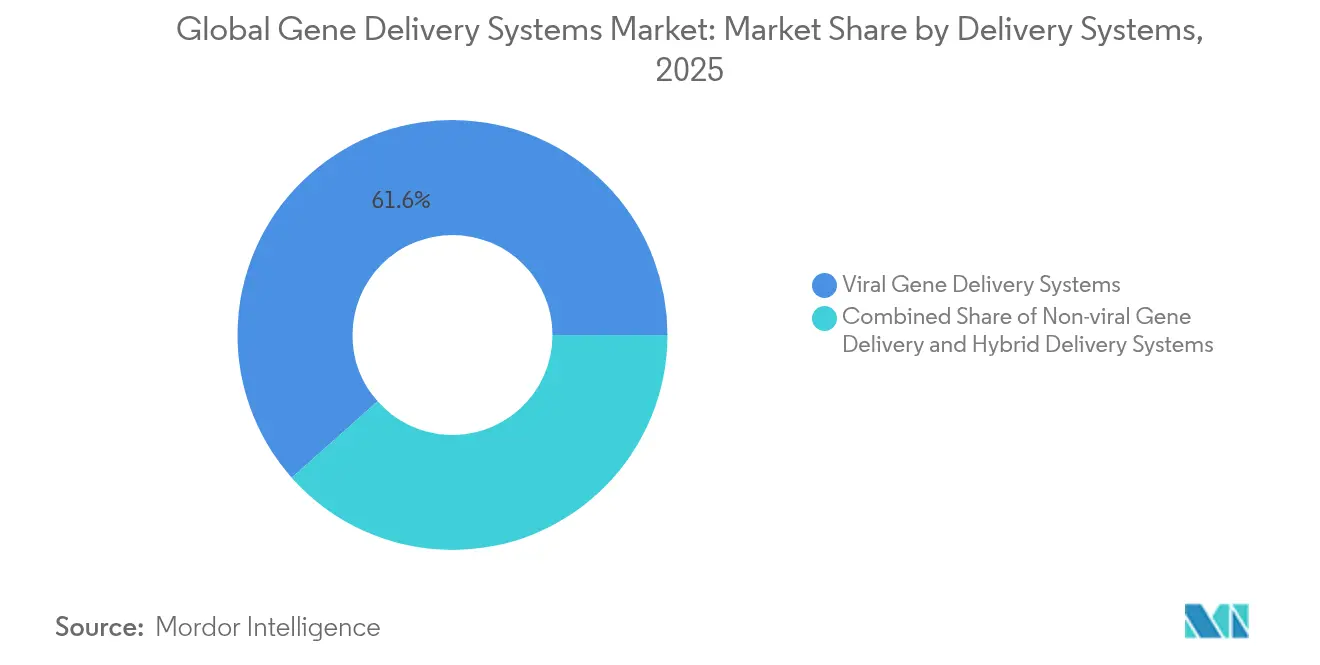

- 送達システム別では、ウイルスベクターが2025年の遺伝子送達システム市場シェアの61.55%を占め、非ウイルスプラットフォームは2031年までに12.98%のCAGRで最高成長を記録しました。

- 用途別では、腫瘍学が2025年の収益シェアの47.62%を占め、感染症は2031年まで12.42%のCAGRで拡大すると予測されています。

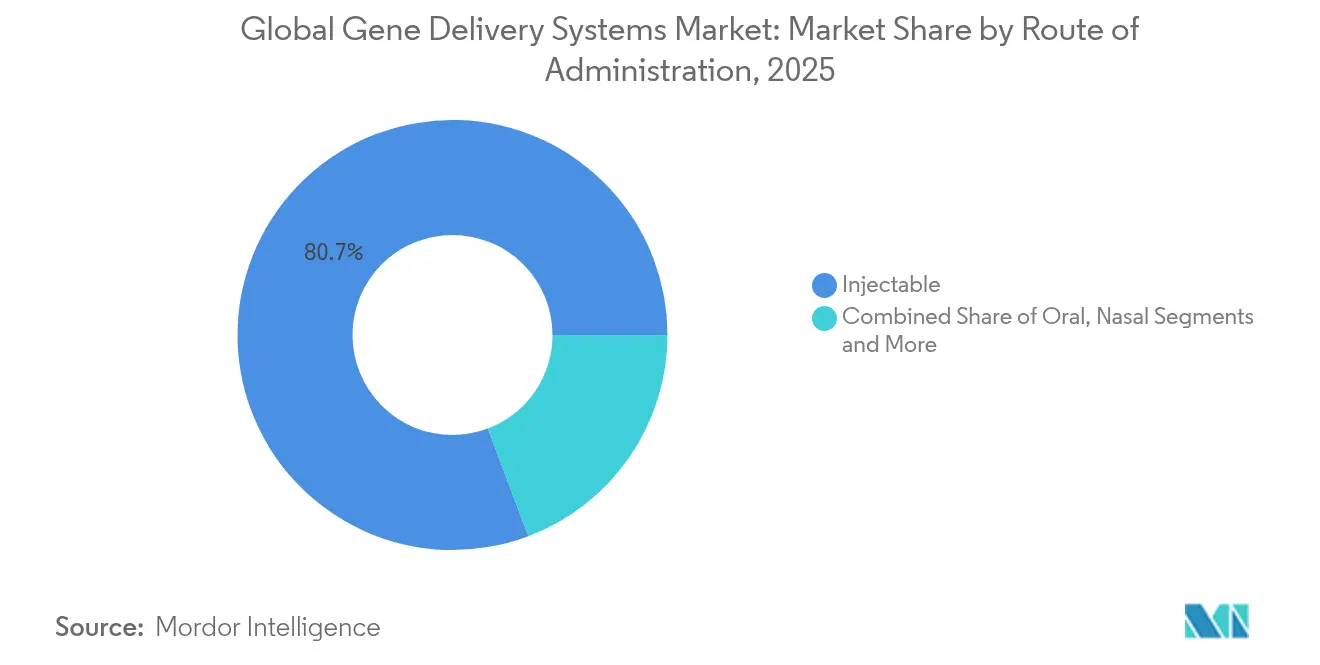

- 投与経路別では、注射剤形が2025年の遺伝子送達システム市場規模の80.74%を占め、鼻腔内送達は予測期間中に12.77%のCAGRで成長する見込みです。

- エンドユーザー別では、バイオファーマおよび遺伝子治療開発者が2025年の収益シェアの44.93%を支配し、受託製造およびCDMOが13.29%のCAGRで最速の拡大を記録しています。

- 地域別では、北米が2025年に43.21%の市場シェアでトップであり、アジア太平洋地域が2031年まで13.46%のCAGRで最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル遺伝子送達システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患およびライフスタイル疾患の増大する負担 | +2.8% | 世界全体、北米・欧州で最も強い | 長期(4年以上) |

| バイオファーマ企業による急速な研究開発の進展 | +2.5% | 北米、欧州、新興アジア太平洋ハブ | 中期(2〜4年) |

| ベクターベース治療薬の承認増加 | +2.2% | 北米・EUがリード、アジア太平洋が追随 | 短期(2年以下) |

| ベンチャーおよび戦略的資金流入 | +1.8% | グローバルなバイオテクノロジークラスター | 中期(2〜4年) |

| AI駆動型ベクター設計ツール | +1.5% | 北米・欧州のイノベーションセンター | 長期(4年以上) |

| 地域CDMOによるプラスミド製造能力の拡充 | +1.0% | アジア太平洋の拡大;北米・欧州の近代化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患およびライフスタイル疾患の増大する負担

遺伝性疾患および慢性疾患の罹患率の上昇が、生涯にわたる症状管理を一回限りの分子矯正に置き換える根治的遺伝子治療への需要を高めています。鎌状赤血球症は米国内で100,000人に影響を及ぼし、血友病Bは世界で男性の40,000人に1人に影響するため、開発者は持続的な治療法の追求を動機づけられています。CASGEVYの主要試験では、被験者の96.7%が少なくとも1年間、血管閉塞性クリーゼがなかったことが示され、より広範な展開のための臨床的・経済的根拠が検証されました。血液学的適応症での成功は、従来の薬理学では長期的な利益が限られている心血管、代謝、神経変性疾患における研究を加速させています。

バイオファーマ企業による急速な研究開発の進展

大手製薬グループは、RocheとPoseida、および神経系疾患におけるNovartisの拡大など、それぞれ10億USD超の買収・パートナーシップを通じて遺伝子治療パイプラインを強化しています。AI主導の設計により、Regeneron、AstraZeneca、およびCRISPR Therapeuticsが複数のインビボプログラムを同時に進めることを可能にし、ベクター最適化サイクルが短縮されています。この研究開発の速度は、後期ステージの資産の生産スケーラビリティを確保するCDMOの整備拡充と連携しています。

ベクターベース遺伝子治療薬の承認増加

2024年時点でFDAが承認した遺伝子治療薬は12件に上り、血友病BのBEQVEZおよびAADC欠損症のKebilidiが含まれ、規制上の勢いが続いています。欧州のEMAは、条件付き承認および共同臨床評価を通じてこのトレンドを補完し、加盟国間での評価を調和させ、安全性を確保しながら多国間での上市を加速しています。

ベンチャーおよび戦略的資金流入

マクロ経済の逆風にもかかわらず、ディール活動は堅調であり、VectorBuilderは新規GMP施設のためにUSD 7,600万を調達し、Charles River LaboratoriesはGates Instituteとレンチウイルス生産に関する提携を結びました。ブルーバード・バイオのCarlyleおよびSK Capital Partnersによる買収にプライベートエクイティの関心が示されており、商業的実行可能性に対する長期的な信頼が浮き彫りになっています。

AI駆動型ベクター設計ツール

機械学習プラットフォームはAAVカプシドの性能予測において88〜90%の精度を達成し、組織特異的バリアントの選定を劇的に向上させています [1]リナス・マイヤー、「フィット4ファンクション カプシド設計」、nature.com。スタンフォード大学の免疫安全性亜鉛フィンガータンパク質およびブロード研究所のFit4Functionシステムは、計算的アプローチが反復サイクルを短縮し、製造コストを低下させ、再投与戦略を可能にする方法を示しています。

地域CDMOによるプラスミド製造能力の拡充

Samsung Biologics、Fujifilm Diosynth、およびGenScriptは、アジア太平洋および北米全域にわたる大規模プラスミドおよびウイルスベクター製造施設に合計50億USD超を投資しています。Kaneka EurogentecのGMPプラスミド1kgバッチのマイルストーン達成、およびTakara Bioによる大容量シングルユース・バイオリアクターの採用は、供給制約を緩和するスループットの飛躍的向上を示しています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRに対する影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療費・償還コスト | -2.5% | 世界全体、新興市場で深刻 | 長期(4年以上) |

| ウイルスベクターに対する安全性・免疫反応の懸念 | -1.8% | 世界的な規制監視、臨床開発 | 中期(2〜4年) |

| 複雑な多管轄規制経路 | -1.2% | 世界全体、特に欧州・米国・アジア間の協調 | 中期(2〜4年) |

| GMPグレードのプラスミド製造スロットの不足 | -0.8% | 世界全体、既存の製造ハブに集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い治療費・償還コスト

Lenmeldy(レンメルディ)の価格はUSD 425万、CASGEVYはUSD 220万に達しており、生涯にわたる医療経済的利益があるにもかかわらず、支払者の予算を超え、普及を遅らせています。成果連動型合意および分割払いモデルは救済策を提供するものの、採用が一貫していないため、特に低・中所得国において医療アクセスの格差が生じています。

ウイルスベクターに対する安全性・免疫反応の懸念

EMAが急性肝不全事象後にElevidysの試験を一時停止したことは、免疫原性に関する継続的な課題を浮き彫りにしています。中和抗体はAAVの再投与を制限し、既存免疫を持つ患者を除外するため、開発者はステルスカプシドの設計と製造管理の改善を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

送達システム別:ウイルスの優位性と非ウイルスの加速

ウイルスプラットフォームは2025年収益の61.55%を占め、最近の承認で検証されたAAVベクターが主導しています。レンチウイルスシステムは、製造の複雑さにもかかわらず、エクスビボ腫瘍学およびヘモグロビン異常症において成長しています。非ウイルスアプローチは、90〜100%の封入効率でCRISPRペイロードを送達する脂質ナノ粒子に牽引され、12.98%のCAGRで拡大しています。ウイルスの精度と合成材料を組み合わせたハイブリッド技術は、製造可能性と規制上の柔軟性を提供します。これらのダイナミクス全体が、遺伝子送達システム市場の多様なモダリティへの移行を持続させています。

製造能力はボトルネックであり続けており、業界調査ではさらなるスケールアップなしにレンチウイルスが不足する可能性が指摘されています。CDMOは大容量シングルユース・バイオリアクターと連続フロー精製を導入し、サイクルタイムを30%削減することで、ウイルスと非ウイルスのオプション間のコスト格差を縮小しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

用途別:腫瘍学がリード、感染症が急成長

腫瘍学は2025年収益の47.62%を占め、生存期間の延長が実証されているCAR-Tおよび固形腫瘍遺伝子治療によって牽引されています。感染症プログラムはHIV、ヘルペス、およびB型肝炎に対する画期的な成果により、12.42%のCAGRを示しています。心血管候補は、大型動物モデルで30%の機能改善を示したcBIN1を用いて進展しています。糖尿病および肺疾患パイプラインは、長年の送達課題に対応する吸入型および組織特異的ベクターを活用しています。希少疾病用医薬品ポートフォリオは優先審査経路による恩恵を受け、多様な希少疾患の承認を支援しています。

投与経路別:注射が標準、鼻腔内投与が上昇

注射剤形は2025年に80.74%のシェアを維持し、規制上の親しみやすさとコントロールされた投与が反映されています。鼻腔内送達は、AAV.CPP.16およびボルネオール修飾ナノ粒子が全身曝露なしに高いCNS透過性を示すことで、12.77%のCAGRで増加しています。経口、経皮、および眼内経路はニッチなままですが、生体利用率を改善する保護コーティングおよびデバイスの革新を通じて進化しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー別:バイオファーマが中核、CDMOが急速にスケール

バイオファーマ開発者は2025年に44.93%の収益を占め、知的財産および後期ステージパイプラインの戦略的管理を維持しています。CDMOはCASGEVYのVertex–LonzaアライアンスおよびCatalentの唯一のFDA承認商業AAVラインなどの提携に支えられ、13.29%のCAGRで最速の拡大を示しているコホートです。学術機関は初期段階の発見パートナーシップを主導し、病院は自己細胞療法のポイントオブケア製造を改良しています。

地域分析

北米は2025年に43.21%の市場シェアでトップを維持しており、2024年だけで12件のFDA承認、豊富なベンチャーキャピタル、およびクラスターベースの人材がその背景にあります。GenScriptのニュージャージー州ProBio施設(USD 2億2,400万)およびFujifilm Diosynthのノースカロライナ州施設(USD 12億)などの製造能力増強が国内製造の強靭性を支えています。欧州はEMAによる強力な監視体制のもと続いており、Lonzaのヘーレン施設がグローバルなCASGEVY需要を供給し、承認を受けた先端医療製品(ATMP)の88%が追加モニタリング下で運営され、市販後の安全性を確保しています。

アジア太平洋地域は、Samsung Biologicsが784,000Lのベクター製造能力のためにUSD 14.6億を投資し、中国の医薬品売上高が2029年までに1.4兆人民元を超える可能性があることから、2031年までに最高の13.46%のCAGRを記録しています。規制の調和および地域の投資インセンティブが多国籍企業の試験を誘致しながら、国内イノベーションも育成しています。

中東・アフリカおよび南米は未開拓ではあるものの有望であり、ベクターコストの低下と技術移転の拡大が続いています。承認された32の治療薬のうち、低・中所得国(LMIC)で利用可能なのはわずか5つにとどまり、治療の公平性を広げるための協調的な資金調達と地域製造の必要性が浮き彫りになっています。

競合状況

市場集中度は中程度であり、確立した大手製薬企業が特化したバイオテクノロジーイノベーターやAI中心のスタートアップと競合しています。RocheによるUSD 10億のPoseida買収およびNovartisの神経系投資は、送達科学への垂直統合的な拡大を反映しています。

Dyno TherapeuticsおよびブロードインスティテュートのAIエンジンは、90%の精度でカプシド性能を予測し、有効性を向上させながら投与関連毒性を低減する、オーダーメイドのベクターを実現することで競争優位を確保しています。

CatalentがFDA承認の商業用AAVラインを持つ唯一のCDMOであることは、アウトソーシング需要が急増する中で戦略的優位性をもたらしています。一方、Pfizer、Novartis、およびRocheは特許独占権と製造アライアンスを活用してシェアを守っています。肝臓外ターゲティング、コスト低減プロセスインテンシフィケーション、および遺伝子編集と低分子モジュレーションを組み合わせた組合せ療法において、ホワイトスペースの機会が存在しています。

グローバル遺伝子送達システム産業リーダー

Pfizer, Inc.

Becton, Dickinson and Company

Takara Bio

Novartis AG

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年7月:uniQureはマサチューセッツ州の遺伝子治療工場をGenezenに売却し、GenezenはCSL BehringのB型血友病治療薬であるHemgenixを製造する予定です。

- 2024年6月:SynconaはFreelineとSwanBioをSpur Therapeuticsに統合し、遺伝子治療の研究開発資金として追加でUSD 5,000万を投入しました。

- 2024年4月:Ascend Advanced TherapiesはBeacon TherapeuticsのフロリダCMCサイトを取得し、GMP製造能力およびプロセス開発の専門知識を追加しました。

- 2023年5月:KytopenはFlowfect Discover™早期アクセスプログラムを立ち上げ、CDMOおよび学術機関でCRISPR、mRNA、DNAの高スループット細胞エンジニアリングを可能にしました。

グローバル遺伝子送達システム市場レポートの範囲

本レポートの範囲によれば、遺伝子送達とはDNAやRNAなどの外来遺伝物質を宿主細胞に導入するプロセスです。

遺伝子送達システム市場は、送達システム別(ウイルス性遺伝子送達システム、非ウイルス性遺伝子送達システム、および複合ハイブリッド送達システム)、用途別(腫瘍学、感染症、心血管障害、糖尿病、肺疾患、その他の用途)、投与経路別(経口、注射、鼻腔内、およびその他の投与経路)、ならびに地域別(北米、欧州、アジア太平洋、中東・アフリカ、および南米)にセグメント化されています。本市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供します。

| ウイルス性遺伝子送達システム | アデノウイルスベクター |

| レンチウイルスベクター | |

| レトロウイルスベクター | |

| その他のウイルスベクター(AAV、HSVなど) | |

| 非ウイルス性遺伝子送達 | |

| 複合・ハイブリッド送達システム |

| 腫瘍学 |

| 感染症 |

| 心血管障害 |

| 糖尿病 |

| 肺疾患 |

| その他の用途 |

| 注射 |

| 経口 |

| 鼻腔内 |

| 経皮・局所 |

| その他の経路 |

| バイオファーマおよび遺伝子治療開発者 |

| 受託製造およびCDMO |

| 学術・研究機関 |

| 病院および専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 送達システム別 | ウイルス性遺伝子送達システム | アデノウイルスベクター |

| レンチウイルスベクター | ||

| レトロウイルスベクター | ||

| その他のウイルスベクター(AAV、HSVなど) | ||

| 非ウイルス性遺伝子送達 | ||

| 複合・ハイブリッド送達システム | ||

| 用途別 | 腫瘍学 | |

| 感染症 | ||

| 心血管障害 | ||

| 糖尿病 | ||

| 肺疾患 | ||

| その他の用途 | ||

| 投与経路別 | 注射 | |

| 経口 | ||

| 鼻腔内 | ||

| 経皮・局所 | ||

| その他の経路 | ||

| エンドユーザー別 | バイオファーマおよび遺伝子治療開発者 | |

| 受託製造およびCDMO | ||

| 学術・研究機関 | ||

| 病院および専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

グローバル遺伝子送達システム市場の現在の規模はどのくらいですか?

市場は2026年にUSD 69.1億と評価されており、2031年までにUSD 119.6億に達すると予測されています。

グローバル遺伝子送達システム市場の主要プレイヤーは誰ですか?

Pfizer, Inc.、Becton, Dickinson and Company、Takara Bio、Novartis AG、およびF. Hoffmann-La Roche Ltdがグローバル遺伝子送達システム市場で事業を展開する主要企業です。

グローバル遺伝子送達システム市場で最も成長の速い地域はどこですか?

感染症プログラムはHIVおよびB型肝炎パイプラインを主な動力として、2031年まで12.42%のCAGRで拡大しています。

最も急速に成長しているアプリケーションセグメントはどれですか?

2025年において、北米はグローバル遺伝子送達システム市場で最大の市場シェアを占めています。

この市場でCDMOが重要になっている理由は何ですか?

開発者は商業規模の製造能力に500%の不足に直面しており、CDMOは専門施設と規制上の専門知識でそのギャップを埋めています。

最終更新日: