AIデータラベリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 6.53 十億米ドル |

| 成長率 (2026 - 2031) | 22.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIデータラベリング市場分析

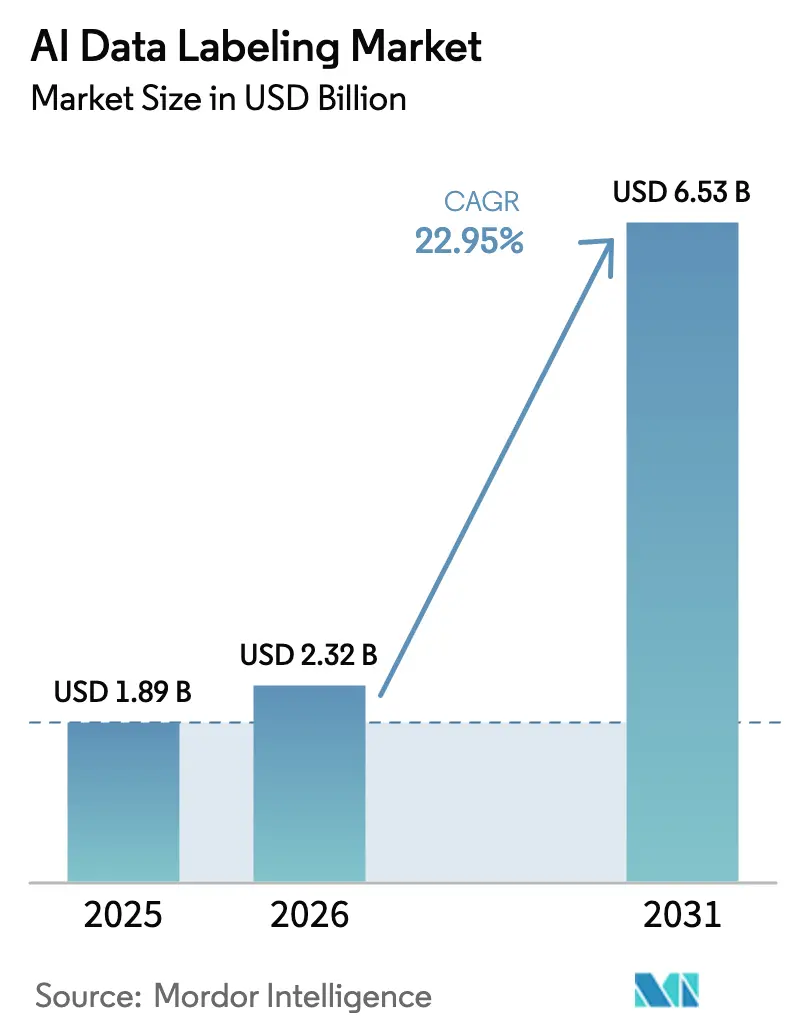

2026年のAIデータラベリング市場規模は22億3,200万USDと推定され、2025年の18億9,000万USDから成長し、2031年には65億3,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 22.95%で成長します。この急速な拡大は、データアノテーションがコストセンターから、規制コンプライアンス・モデルアライメント・企業差別化を支える戦略的ケイパビリティへと移行したことを反映しています。自律走行車開発の加速、生成AIへの企業投資の増加、学習データに対する法的拘束力のある監査要件の導入が最大の追い風となっています。労働力のスケーラビリティと自動化された品質保証を組み合わせたアウトソーシングプラットフォームがシェアを拡大し続ける一方、ヒューマン・イン・ザ・ループのハイブリッドワークフローが画像・動画・テキスト資産全体のラベリング生産性を向上させています。地理的な拡大は、プライバシー規制の相違と人材の可用性によって形成されており、北米が最大の需要基盤を維持し、アジア太平洋が最も急速な成長を示し、欧州は監査可能な出所証明を重視しています。

主要レポートのポイント

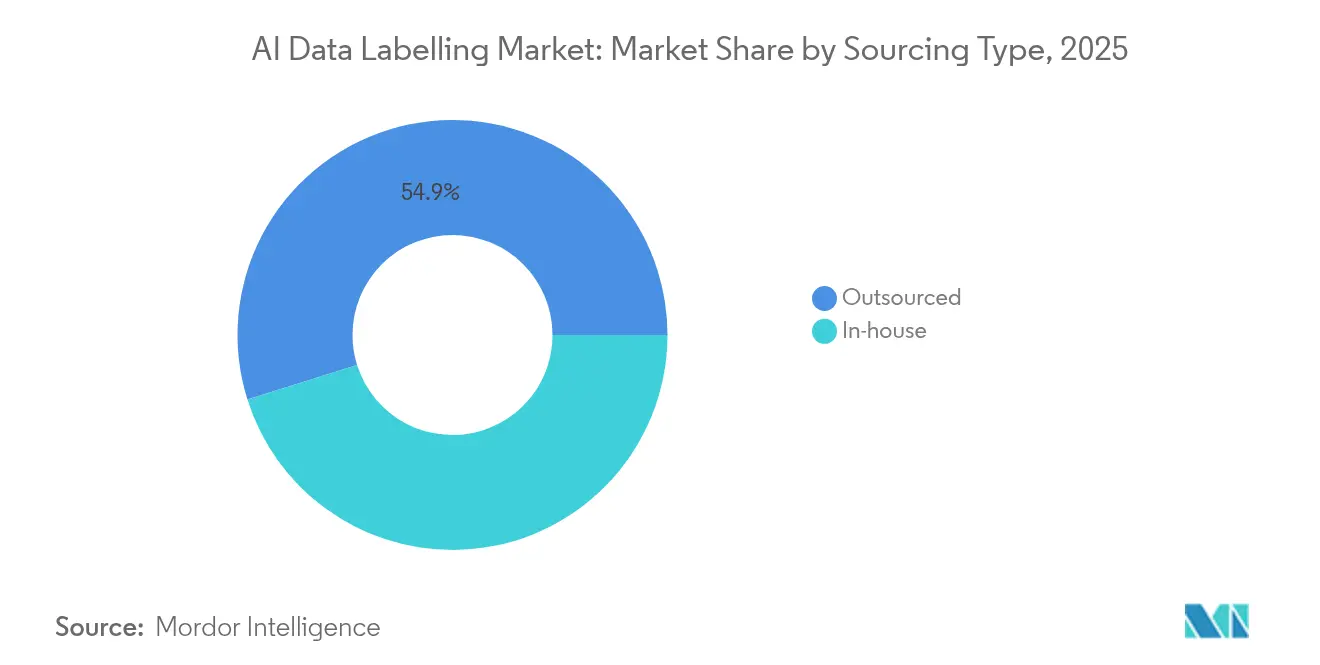

- 調達タイプ別では、アウトソーシングが2025年のAIデータラベリング市場シェアの54.85%を占め、社内運営はアウトソーシングサービスが2031年にかけてCAGR 28.37%で拡大するにつれて成長が遅れています。

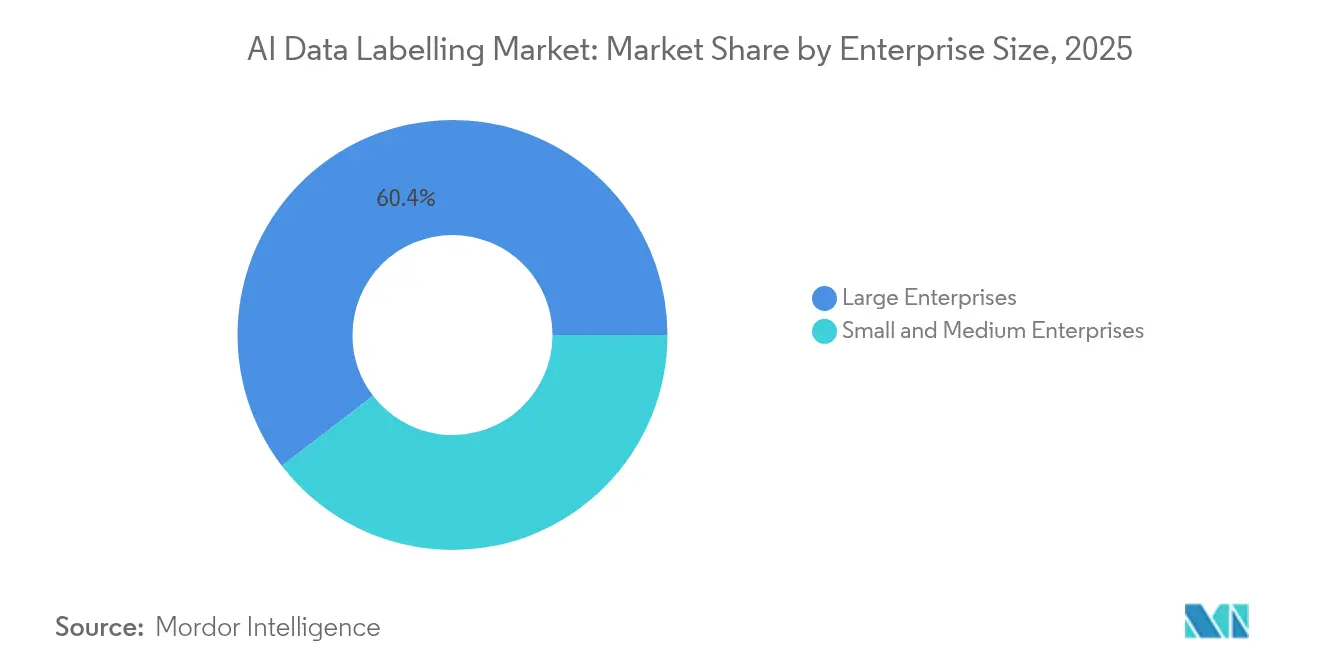

- 企業規模別では、大企業が2025年のAIデータラベリング市場規模の60.40%を占め、中小企業は2031年にかけて最速のCAGR 26.42%を記録しています。

- データタイプ別では、テキストアノテーションが2025年の収益の27.30%でトップとなり、動画は2031年にかけてCAGR 31.18%で成長する見込みです。

- ラベリング方法別では、手動ワークフローが2025年に78.10%のシェアを維持し、半教師あり学習およびヒューマン・イン・ザ・ループ方式がCAGR 33.15%で加速しています。

- エンドユーザー産業別では、自動車・モビリティが2025年に市場シェアの23.10%を占め、医療は医療画像マーケットプレイスに対する政策支援を背景にCAGR 24.63%で成長しています。

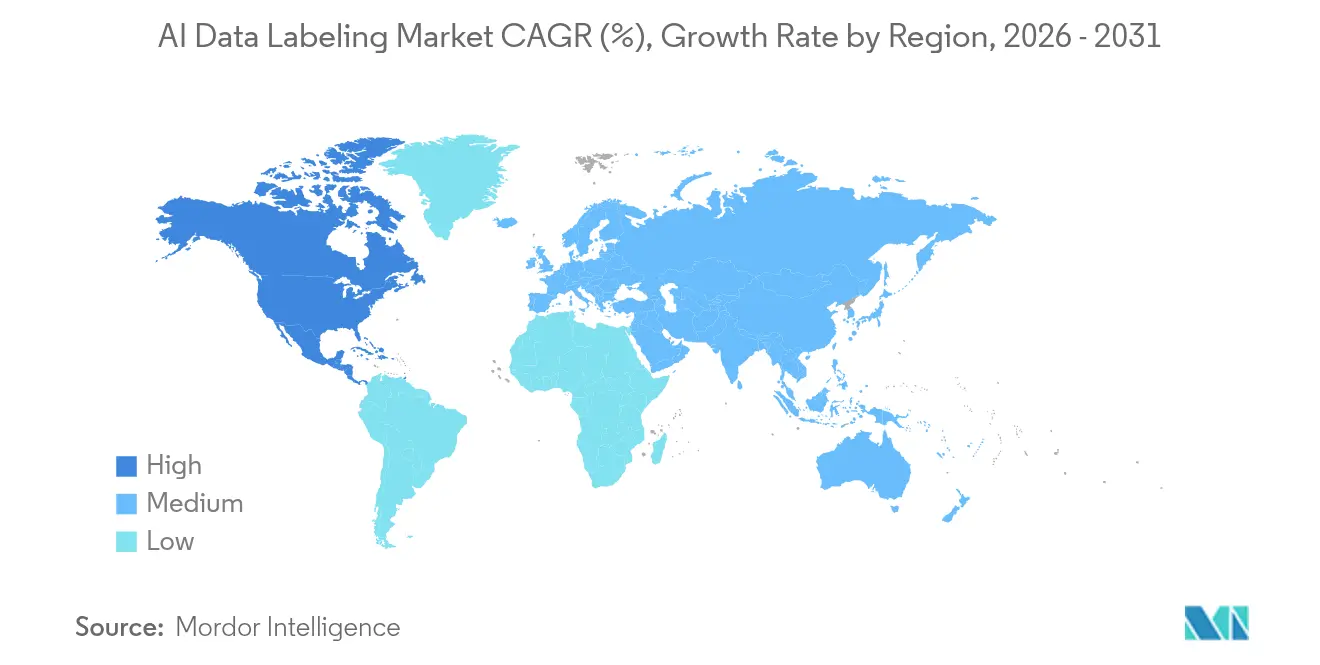

- 地域別では、北米が2025年に34.70%のシェアを占め、アジア太平洋が2031年にかけてCAGR 23.35%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIデータラベリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッド・自律走行車の普及 | +6.2% | 北米、中国、EU | 中期(2〜4年) |

| 企業AIおよびビッグデータ推進施策 | +5.8% | 北米、アジア太平洋 | 短期(2年以内) |

| 生成AIのRLHFデータパイプライン | +4.1% | 北米、EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| AI統治法の強化 | +3.7% | EU、北米、アジア太平洋への波及 | 長期(4年以上) |

| 継続学習向けエッジAIシリコン | +2.9% | 北米・アジア太平洋でのグローバル早期採用 | 長期(4年以上) |

| マイクログラウンドトゥルースを必要とする合成データセット | +2.3% | グローバルテクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッド・自律走行車の普及拡大

レベル4およびレベル5プログラムは、地域ごとの運転特性を捉えた高密度LiDARポイントクラウド、3D直方体、時系列動画ラベルを必要とします。自動車OEMは推論効率を重視しているため、アノテーションガイドラインには、知覚精度を損なうことなくモデルパラメータを圧縮するオブジェクトサイズの事前情報と遮蔽メタデータが組み込まれるようになっています。中国とEUの安全規制当局は出所証明を要求しており、準拠したラベリングパイプラインが競争上の防壁となり、統合されたドキュメントワークフローを持つベンダーが優位に立っています[2]出典:BasicAI、「自律走行のための高度な3D LiDARアノテーション技術」、basic.ai。

企業AIおよびビッグデータ推進施策の普及

金融サービス、小売、通信事業者は、予測リスク分析、次善アクションエンジン、超個別化マーケティングを実現するためにドメイン固有のタグ付けを必要とする独自の文書・インタラクションデータセットを拡充しています。人間のフィードバックからの強化学習(RLHF)は、モデルの有用性を評価する熟練レビュアーへの需要を倍増させ、サービスレベル契約をアノテーション量ではなく専門知識の深さを中心に再構築しています。

生成AIのRLHFデータパイプラインの台頭

オープンエンドの比較ランキング、安全トリガーの特定、矛盾の発見などのRLHFタスクはプレミアム料金と長い人材育成期間を要します。需要に応えるためにスケールアップするプロバイダーは、評価者向けトレーニングプログラムと、顧客レビュー前に不整合を検出する統計的誤り予測モデルに投資しています。Appleの研究者は、予測アルゴリズムが起こりうるミスの65〜75%を検出できることを示し、新たな品質ベンチマークを確立しました。

監査可能なグラウンドトゥルースを要求するAI統治法の強化

EU AI法とフランスCNILのガイドラインパッケージは、モデルのライフサイクル全体を通じてデータソース、同意状況、アノテーションプロトコルの明確な開示を要求しています。シンガポール金融管理局の同様の規則は、金融機関に対してセクター固有の義務を課しています。詳細な監査証跡、ロールベースのアクセス制御、暗号化されたラベリング環境を備えたプロバイダーは、クロスボーダー展開において優先ベンダーの地位を獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびIP(知的財産)セキュリティの懸念 | −2.8% | EU、北米 | 短期(2年以内) |

| 専門アノテーターの不足 | −2.1% | グローバルの高スキル領域 | 中期(2〜4年) |

| 人件費インフレの上昇 | −1.7% | 北米、西欧 | 短期(2年以内) |

| 合成データによるコモディティ化圧力 | −1.4% | グローバルテクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびIP(知的財産)セキュリティの懸念

データローカライゼーションの義務化法令とゼロトラストベンダー監査は、分散型労働力のオーバーヘッドを増大させます。医療スキャンや金融取引を扱う企業はリモートアクセスを制限し、プロバイダーは暗号化・鍵管理・監査ログの義務に準拠したソブリンクラウドおよびオンプレミスのワークベンチを立ち上げることを余儀なくされています。この追加投資はコストを引き上げ、オンボーディングを遅らせます。

専門アノテーターの不足

医療画像、法的契約の解析、自律走行のエッジケースには、高度な資格と長いトレーニング期間を要するアノテーターが必要です。インドなどの主要ハブにおける中級レビュアーの平均在職期間は12〜18ヶ月であり、離職率と再トレーニングコストを押し上げています。AIアシスト型のハイブリッドツールが量的なギャップを補いますが、バイアス検出とパフォーマンス保証には人間による検証が依然として不可欠です[1]出典:NIST、「AIシステムのためのヒューマン・イン・ザ・ループ評価アプローチ」、nist.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

調達タイプ別:アウトソーシングの優位性が加速

アウトソーシングプロバイダーは、企業がスピードと規制保証を優先したことにより、2025年のAIデータラベリング市場シェアの54.85%を生み出しました。このセグメントの2031年にかけてのCAGR 28.37%は、AIデータラベリング市場における増分収益の主要な貢献者としての地位を確立しています。ハイブリッド契約は現在、オフショア労働力とオンショア監査ノードを組み合わせてソブリンティ条項を満たしており、プラットフォームベンダーを固定化する二層コスト構造を生み出しています。

社内チームは独自性の高い、または機密性の高いプロジェクトには引き続き存在しますが、専門ベンダーが達成するツールの幅広さとコンプライアンス認証には対抗できません。合成データワークフローが成熟するにつれ、企業は全規模のラベリングではなくマイクログラウンドトゥルース検証のために外部パートナーを統合し、全体的なアノテーション量が減少しても需要を維持しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

データタイプ別:動画ラベリングが成長リーダーとして台頭

動画アノテーションのCAGR 31.18%は、AIデータラベリング市場において最も急速に拡大するセグメントとなっています。自律走行車のスタックは、LiDARメッシュと組み合わせた4Kマルチカメラフィードを必要とし、従来の画像セットと比較して平均プロジェクト価値を高めています。テキスト資産は会話型AIのチューニングと文書インテリジェンスプログラムに牽引され、依然として27.30%の収益シェアをもたらしていますが、自動パターンマッチングがデータの大部分を事前ラベリングできるため、価格圧縮がより顕著です。

LiDARとレーダーを含む3Dポイントクラウドタスクは、専門ツールと高度な幾何学的知識を必要とするため参入障壁が高くなっています。音声プロジェクトは音声バイオメトリクスとコールセンター自動化から勢いを得ていますが、依然として一桁台の収益セグメントにとどまっています。テキスト、画像、動画、センサーストリームを同期するマルチモーダルの要件が、フルスタックのオーケストレーション能力を持つプロバイダーに報いる新たなバンドル提供を支えています。

ラベリング方法別:半教師あり学習革命が加速

手動アノテーションは2025年のAIデータラベリング市場全体の規模において78.10%のシェアを維持しており、安全性が重要なコンテキストにおける人間の判断の継続的な必要性を示しています。それにもかかわらず、半教師あり学習およびヒューマン・イン・ザ・ループ方式はCAGR 33.15%を達成し、AIデータラベリング市場全体で新たな生産性ベースラインを設定しています。能動学習クエリ戦略は現在、冗長なサンプルを30〜40%削減し、再現率を損なうことなくサイクルタイムを短縮しています。

自動ラベリングエンジンは単純なバウンディングボックスや感情分類タスクを処理しますが、曖昧なインスタンスは専門レビュアーに引き渡します。大規模言語モデルはニッチな分類体系の初回ラベルを生成するようになっており、人間がそれを洗練させます。プロバイダーは、アノテーター間一致スコアリングやサンプリング監査などの統計的品質管理を活用して差別化を図り、スループットを拡大しながら信頼を維持しています。

企業規模別:中小企業の採用がデジタルトランスフォーメーションを加速

大企業は、複雑な自律走行、医療画像、防衛プロジェクトを背景に、2025年のAIデータラベリング市場規模の60.40%の市場シェアを占めています。しかし、中小企業はクラウドベースのツールの従量課金制が参入障壁を下げることで、CAGR 26.42%で成長しています。業界固有のテンプレートにより、小規模な小売業者、保険会社、製造業者が限られた社内機械学習スタッフでモデルを立ち上げることができ、標準化されたアノテーションパイプラインの需要基盤を拡大しています。

ハイブリッドサブスクリプションパッケージはラベリングクレジットとモデル評価ダッシュボードをバンドルし、財務・コンプライアンス関係者の調達摩擦を軽減しています。高成長の中規模企業は、季節的な量に合わせて柔軟に対応するアウトソーシングのマイクロタスクモデルを採用しながら、ガバナンスのためにコアテストデータセットを社内に保持しています。地域政府からのスキルアップ助成金がAIデータラベリング市場全体での中小企業の参加をさらに促進しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医療が成長変革をリード

医療・ライフサイエンスの市場シェアは2031年にかけてCAGR 24.63%を記録し、AIデータラベリング産業内の他のすべての垂直市場を上回っています。FDA支援の画像リポジトリがアルゴリズム検証を加速し、ピクセルレベルの臓器セグメンテーション、病変の輪郭描出、マルチモーダルオミクスフュージョンへの需要を促しています。自動車・モビリティは2025年に23.10%で最大の収益シェアを維持していますが、規制上の衝突安全監査がデータセットの継続的な更新を促し、支出を維持しています。

金融機関は文書ラベリングとトランザクショングラフアノテーションを必要とする不正防止およびKYCワークフローを強化しています。産業用ロボティクスは均衡したクラス分布に依存した視覚ベースの欠陥検出を使用し、通信キャリアは自己最適化RANコントローラーに供給するためにネットワークイベントログをアノテーションしています。各垂直市場の独自のコンプライアンスコードが、AIデータラベリング市場全体での専門化と価格決定力を強化するカスタマイズされたサービスレベル契約を促しています。

地域分析

北米は2025年の収益の34.70%を生み出し、AIデータラベリング市場において依然として最大の単一購買者コホートです。Scale AIの複数年にわたるサンダーフォージ防衛契約は、高保証アノテーションパイプラインに対する連邦政府の需要を示しています。米国の医療・自律走行エコシステムが量を強化し、カナダのクロスボーダー自動車サプライチェーンがバイリンガルの画像・テキストプロジェクトを促進しています。メキシコのニアショアハブはコストと近接性のバランスをとるオーバーフロー業務を獲得していますが、CCPAおよびセクター固有のプライバシー義務がプロバイダーに安全な国内インフラの展開を促しています。人件費の上昇がニアショア拡大を促していますが、米国のバイヤーは最高機密ワークロードに対して依然として国内ソブリンクラウドを重視しています。

アジア太平洋は2031年にかけてCAGR 23.35%という最速の地域成長率を達成し、AIデータラベリング市場への貢献を毎年高めています。中国はAIインフラに450億USDを投資し、国内プロバイダーの規模を刺激するコンテンツラベリング基準を義務付けています。インドのアノテーション労働力は45万人を超えるレビュアーに達し、グローバル契約にサービスを提供しながら国内モデル開発を支えています。日本は外科ロボットビジョンと放射線科アノテーションに注力し、医療認定専門家への高マージン需要を生み出しています。韓国の新興AI基本法は、通信・自動車コングロマリットが大規模なマルチセンサーデータセットを外部化する立場に置いています。ASEANの金融ハブはAIリスク管理フレームワークを採用し、オーストラリアは干ばつ予測を支援する精密農業ビジョンデータセットを対象としています。

欧州はGDPR、EU AI法、CNILガイドラインが出所監査を制度化することで、安定した10%台半ばの成長を維持しています。地域プロバイダーは厳格な個人データ規則を満たすためにオンプレミスコンピュートを備えたプライバシー保護アノテーションサンドボックスを展開しています。ドイツは産業用ロボティクスラベリングを先導し、英国の金融サービスセクターはブレグジット後のデータ転送の複雑さにもかかわらず会話型AIアライメントデータセットを発注しています。北欧政府は衛星画像アノテーションを必要とする持続可能エネルギーAIプログラムに資金を提供し、南欧は観光分析プロジェクトに乗っています。すべての加盟国において、バイアス軽減の成果物と説明可能性レポートがベンダー候補リストに影響を与え、地域のコンプライアンス主導のプレミアムを強化しています。

競合環境

AIデータラベリング市場は中程度の断片化を特徴としており、単一のベンダーがグローバル支出の5分の1以上を支配することはありませんが、Scale AI、Appen、iMeritなどの大規模プレイヤーはツールエコシステム全体で購買力を発揮しています。Scale AIの140億USDの評価額は、RLHFワークフローからセキュアエンクレーブ展開まで、継続的な侵入テスト認証を要求する連邦契約に支えられた統合プラットフォームの幅広さに基づいています。Appenは人件費の上昇に伴いマージンを守るために自動品質チェック機能を拡充し、iMeritはドメインメンタープログラムを活用して医療・地理空間プロジェクトを確保しています。

プラットフォーム参入者は、クライアントが単一のインターフェースからデータ前処理、ラベリング、テストセットのキュレーション、継続的なモデルヘルスモニタリングをオーケストレーションできるよう、アノテーションと評価ダッシュボードを融合することで差別化を図っています。統計的サンプリングとエッジケースの自動トリアージを使用する品質保証エンジンは、修正サイクルを15〜25%削減します。確立されたテクノロジー大手はクラウドAIスイートにラベリングモジュールを組み込み、統合を強化していますが、マルチクラウドユーザーの中立性への懸念を高めています。

Snorkel AIなどのプログラマティックラベリングのパイオニアは、データサイエンティストが数百万の例を手動でラベリングするのではなくヒューリスティクスをコード化できる弱教師あり学習フレームワークを推進しています。合成データベンダーはスポットチェック検証のためにラベリングスペシャリストと提携しており、安全性とバイアスが問題となる場合に人間の監視が不可欠であることを示しています。規制は変更不可能な監査証跡、保存時の暗号化、小規模な競合他社が資金調達に苦労するロールベースのアクセスを義務付けており、市場を大規模なフルスタックプラットフォームとニッチなドメイン専門家のバーベル構造に向かわせています。

AIデータラベリング産業リーダー

Appen Limited

Scale AI Inc.

Amazon Web Services

Google LLC

CloudFactory Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Scale AIは、AndurilおよびMicrosoftとのパートナーシップのもと、AIを活用した作戦計画立案を支援するサンダーフォージプログラムの下、数百万USDの国防総省契約を獲得しました。

- 2025年2月:フランスCNILは、学習データソースとアノテーション基準の明示的な開示を要求する詳細なAIコンプライアンス勧告を公表し、監査可能なラベリングパイプラインへの需要を高めました。

- 2024年12月:iSoftStoneが中国情報通信研究院の「人工知能データアノテーション産業マップ」に掲載され、同社の複数都市にわたるプラットフォーム展開が認定されました。

- 2024年4月:BayerとGoogle Cloudは、GoogleのVertex AI環境上でキュレーションされた医療画像ラベルを使用して生成AI放射線科ツールを構築するコラボレーションを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、AIデータラベリング市場を、画像、動画、テキスト、音声、3Dポイントクラウドを含む生のデジタル資産にタグ付け、分類、またはエンリッチメントを行うサービスから得られる収益として定義しており、その結果として得られるラベル付きデータセットが機械学習モデルの学習または検証に使用されます。純粋なソフトウェアプラットフォームの販売は、資産ごとのラベリングサービスとバンドルされている場合にのみ追跡されます。スタンドアロンのライセンス料、合成データエンジン、および生データ収集活動は除外されます。

スコープの除外:スタンドアロンのアノテーションツールライセンス、合成データ生成、およびデータブローカレッジ収益は市場境界外にあります。

セグメンテーション概要

- 調達タイプ別

- 社内

- アウトソーシング

- データタイプ別

- テキスト

- 画像

- 音声

- 動画

- 3Dポイントクラウド

- ラベリング方法別

- 手動

- 自動

- 半教師あり学習・ヒューマン・イン・ザ・ループ

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 自動車・モビリティ

- 医療・ライフサイエンス

- 小売・電子商取引

- 銀行・金融サービス・保険(BFSI)

- ITおよび通信

- 産業・ロボティクス

- その他(農業、メディアなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 湾岸協力会議(GCC)

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

自律走行車開発者のデータサイエンスリード、医療AIの最高コンプライアンス責任者、アジア太平洋のアノテーションサービスプロバイダーにインタビューを行い、デスクワークから得た価格ポイント、資産レベルのスループット、および拒否率を検証しています。地域バイヤー調査は、中小企業と大企業の間の新興支出パターンをさらに固定しています。

デスクリサーチ

アナリストは、米国国勢調査局年次調査、ユーロスタットICT統計、日本電子情報技術産業協会、およびQuestelを通じてアクセスされた特許分析などのソースから貿易統計と規制申請書をまとめることから始めます。補足的なインプットは、SEC 10-K、ベンダーの投資家向け資料、WSTS(データセット需要を牽引するチップ量)やDow Jones Factiva ニュースアーカイブなどの専門ポータルから得られます。これらのソースは、エンドユーザーセクター全体のプロジェクトパイプライン、単位コスト、アウトソーシング強度を明確にします。このリストは例示的なものであり、多数の他の出版物がエビデンスベースに情報を提供しています。

市場規模の算定と予測

グローバルAIプロジェクト数、平均ラベル付き資産量、資産あたりの現行価格を結びつけるトップダウンの需要プールビルドは、選択的なボトムアップのサプライヤーロールアップによってクロスチェックされます。主要変数には、モデルイテレーションあたりの百万画像相当数、アウトソーシングプロジェクトシェア、EU AI法の文書化コスト上昇、生成AIデータセットの更新頻度、主要ハブにおける平均アノテーション賃金が含まれます。専門家が検証した前提条件に支えられた多変量回帰が各ドライバーを2030年まで予測し、ボトムアップの集計が内部分散バンドを超えて乖離する場合に結果を調整します。

データ検証と更新サイクル

アウトプットは異常値チェック、ピアレビュー、マネジメントの承認を経ます。資金調達の急増、規制上の裁定、または主要な契約受注などの重要なイベントがベースラインを変化させる場合、年次でモデルを更新し、中間改訂を発行します。タイムリーさを確保するために、すべてのクライアント納品前に新たなアナリストによるレビューを実施します。

MordorのAIデータラベリングベースラインが信頼できる理由

業界全体で公表される推定値は、企業が異なる収益バケット、価格前提、更新リズムを選択するためにしばしば乖離します。私たちの規律あるスコープ、更新された変数、透明な再調整が違いを生み出します。

主要なギャップドライバーには、データ収集費用がラベリングとバンドルされているかどうか、合成データの扱い方、および平均販売価格が通貨や賃金インフレに対してリベースされる頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 18億9,000万USD | ||

| 48億9,000万USD | グローバルコンサルタントA | 収集とラベリングにツールライセンスを組み合わせており、調達タイプの分割が限定的 |

| 48億7,000万USD | 業界誌B | クラウドソーシングプラットフォーム収益とAI学習データセット販売を追加しており、地理的スコープが不明確 |

これらの対比は、Mordor Intelligenceが意思決定者が明示的な変数と再現可能なステップに遡ることができる、バランスのとれた明確にスコープされたベースラインを提供し、クライアントに状況認識の信頼性を高めることを示しています。

レポートで回答される主要な質問

AIデータラベリング市場の現在の規模はどのくらいですか?

AIデータラベリング市場規模は2026年に22億3,200万USDであり、2031年までに65億3,000万USDに達する予測です。

AIデータラベリング市場をリードしている地域はどこですか?

北米は早期の企業採用により最大の34.70%のシェアを保持していますが、アジア太平洋がCAGR 23.35%で最速の成長を記録しています。

動画アノテーションが他のデータタイプよりも速く成長しているのはなぜですか?

自律走行車開発と監視AIは高解像度のマルチフレームラベリングを必要とし、動画プロジェクトのCAGR 31.18%を牽引しています。

規制の強化はデータラベリング需要にどのような影響を与えていますか?

EU AI法などの規制は監査可能な学習データの出所証明を義務付けており、認定された品質・プライバシー管理を持つプロバイダーとの契約を企業に促しています。

RLHFとは何であり、ラベリングにとってなぜ重要なのですか?

人間のフィードバックからの強化学習は大規模言語モデルをユーザーの意図に合わせるものであり、モデルの出力をレビューしてスコアリングする熟練アノテーターに依存しており、プレミアムサービス需要を生み出しています。

中小企業はAIデータラベリングサービスを採用していますか?

はい、中小企業はクラウドベースのプラットフォームと既製テンプレートがAIプロジェクト立ち上げの技術的・コスト的障壁を下げることで、CAGR 26.42%を示しています。

最終更新日: