アダプティブAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.51 十億米ドル |

| 市場規模 (2031) | 18.77 十億米ドル |

| 成長率 (2026 - 2031) | 39.85% CAGR |

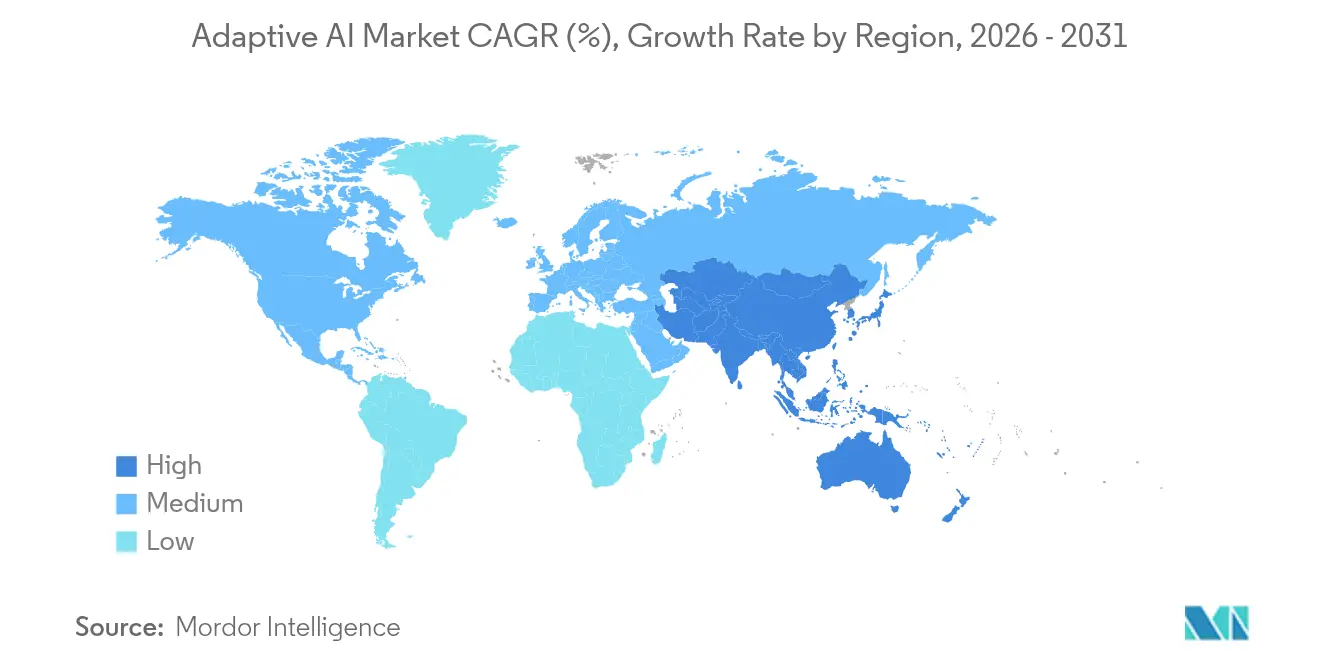

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアダプティブ AI市場分析

2026年のアダプティブAI市場規模は35億1,000万米ドルと推定され、2025年の25億1,000万米ドルから成長し、2031年には187億7,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率39.85%で拡大します。この急成長は、企業が静的な予測ツールから、継続的に学習し、自己修正し、最小限の人的監視で稼働するシステムへと移行していることを反映しています。主要ベンダーによる強力な資本コミットメントがこのトレンドを支えており、Googleは2025年にAIインフラに750億米ドルを充当し、MicrosoftはAI特化型の新データセンターに800億米ドルを投じることを表明しました。アプリケーション層では、不正検知、リアルタイム分析、および自律的な意思決定ループが最も明確な近期リターンを示しており、取締役会レベルのスポンサーシップを促進し、業界横断的な採用を牽引しています。専門化されたAIエージェントが複雑なワークフローで協調するマルチエージェント・オーケストレーションへのシフトは、ソフトウェアアーキテクチャを再定義し、アダプティブAIプラットフォームの対応可能な範囲を拡大しています。一方、EU AI法などの規制イニシアチブは、説明可能性、データの出所、および地域固有のモデルトレーニングへの市場の注目を高め、コンプライアンス対応ソリューションに新たな機会をもたらしています。

主要レポートのポイント

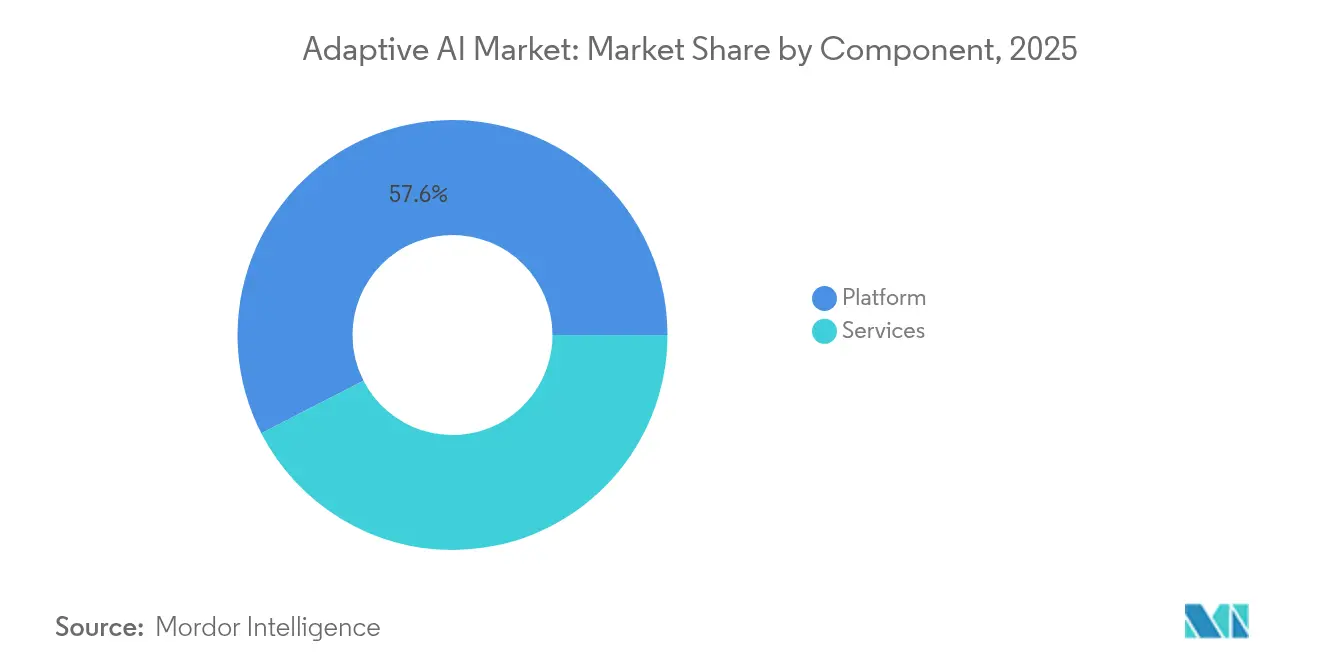

- コンポーネント別では、プラットフォーム製品が2025年の収益シェアの57.55%をリードし、サービスは2031年にかけて年平均成長率43.10%を記録する見込みです。

- デプロイメントモデル別では、クラウドセグメントが2025年のアダプティブAI市場シェアの70.65%を占め、ハイブリッドソリューションは2031年にかけて年平均成長率49.90%で拡大する見通しです。

- エンドユーザー産業別では、BFSIが2025年のアダプティブAI市場規模の30.25%を獲得し、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率44.20%を記録すると予測されています。

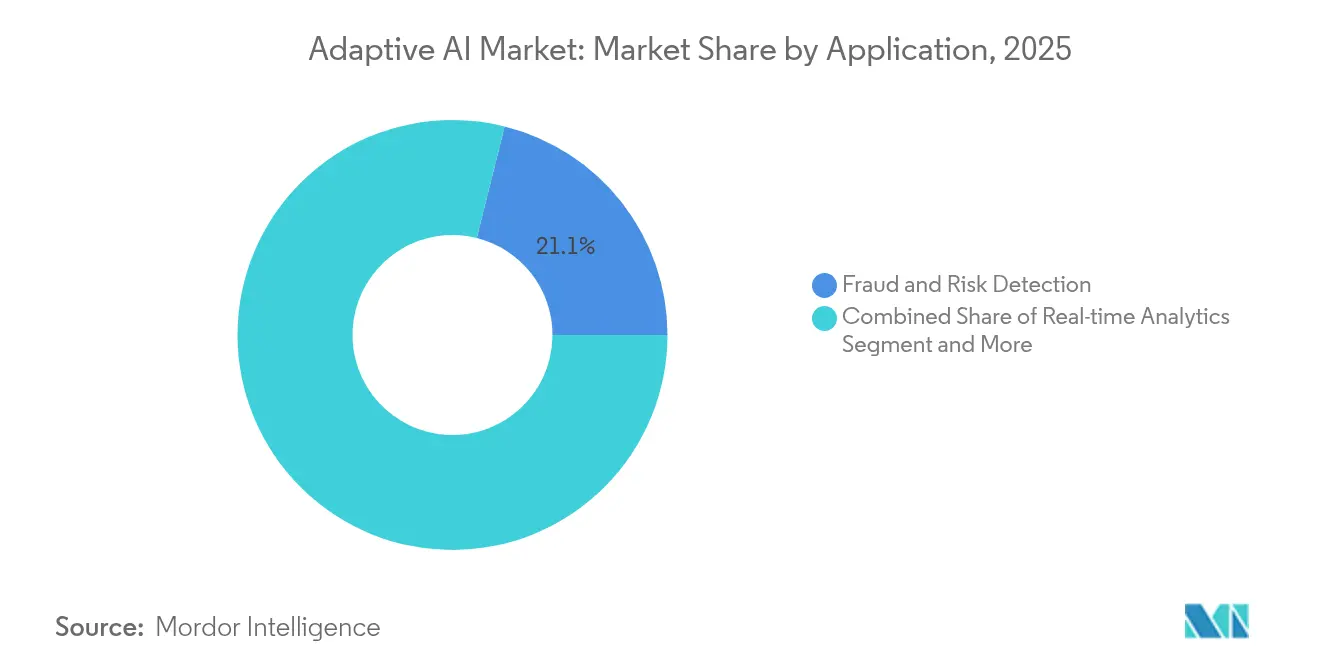

- アプリケーション別では、不正・リスク検知が2025年のアダプティブAI市場規模の21.10%を占め、自律システムは2031年にかけて年平均成長率51.80%で成長する見込みです。

- テクノロジー別では、機械学習が2025年収益の42.10%を占めましたが、生成AIは2026年〜2031年にかけて年平均成長率52.30%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアダプティブAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 動的データ環境におけるリアルタイム分析への需要急増 | +8.5% | グローバル、北米およびアジア太平洋の金融ハブでの早期成果 | 中期(2〜4年) |

| サービスとしてのAIプラットフォームの採用拡大 | +7.2% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 不正検知とハイパーパーソナライゼーションにおけるBFSIでの採用 | +6.8% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| クラウドコストを抑制するためのオンプレミスおよびハイブリッドデプロイメントへのシフト | +5.9% | グローバル、特に規制産業 | 短期(2年以内) |

| 自律的な意思決定ループのためのエージェンティックAIフレームワークの台頭 | +9.1% | グローバル、北米およびアジア太平洋での早期展開 | 長期(4年以上) |

| 地域トレーニング済み大規模言語モデルに対するアジア太平洋のローカライゼーション義務 | +4.3% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動的データ環境におけるリアルタイム分析への需要急増

現在、企業の4分の3がリアルタイム分析イニシアチブに資金を投じており、80%がライブデータ主導の意思決定による収益向上を報告しています。アダプティブAIは受信データをストリーミングし、アルゴリズムをその場で改良し、従来のバッチ分析では実現できない即時インサイトを提供します。金融機関はこれらの機能を活用して、新たな脅威が出現するたびにリスクモデルを更新しながら、ミリ秒単位で不正な支払いを阻止します。製造業者はセンサーデータをアダプティブAIに供給し、ライン速度、温度設定、供給スケジュールを自律的に微調整することで、大幅なコスト削減と高い生産品質を実現しています。業界全体で、経営幹部はより迅速なインサイトからアクションへのサイクルを決定的な競争優位として挙げています。

サービスとしてのAIプラットフォームの採用拡大

クラウドプロバイダーは現在、AutoML、ベクターデータベース、および事前トレーニング済みモデルをサブスクリプションベースのサービスにバンドルし、コストとスキルの障壁を低下させています。MicrosoftのAzure AIは53,000以上の組織にサービスを提供しており[1]「Azure AIモメンタムが加速」、Microsoft、microsoft.com、Googleの「AIクラウドテイクオフ」プログラムは東南アジア全域でパイロットプロジェクトに資金を提供しています。これまで社内のデータサイエンス人材が不足していた中小企業も、専門的なハードウェアを調達することなく、カスタマーサポート、需要計画、または保証分析にアダプティブAIを導入できるようになっています。従量課金型のトレーニング価格モデルは実験を加速させ、統合されたコンプライアンスツールキットは規制監査を容易にします。

不正検知とハイパーパーソナライゼーションにおけるBFSIでの採用

銀行や保険会社は、不正防止とクライアントエンゲージメントを再構築するアダプティブAIエンジンへの予算を拡大しています。リアルタイムの行動モデルは99.2%の検知精度と60%少ない誤検知を達成し、チャージオフ率の低下と顧客体験の向上につながっています。並行するパーソナライゼーションエンジンは、各ユーザーの取引ペース、チャネル嗜好、およびライフステージのシグナルを分析して、カスタマイズされた製品を提示します。説明可能なAIスコアカードを組み込んだ機関は、自動化されたモデルの再トレーニングを維持しながら、厳格な監査要件を満たしています。

自律的な意思決定ループのためのエージェンティックAIフレームワークの台頭

エージェンティックAIシステムは目標を構築し、計画を生成し、最小限の人的入力で行動することで、複雑なタスクのエンドツーエンドの自動化を可能にします。SalesforceのAgentforceはCRMレコードを専門ドメインエージェントに接続し、マーケティング、サービス、および営業ワークフローをオーケストレーションします。[2]「Agentforce:CRMの次なる進化」、Salesforce、salesforce.com IBMのwatsonx Orchestrateは1,500以上のエンタープライズアプリケーションを活用して、調達、財務、および人事ボット間でタスクをルーティングします。[3]「IBM watsonx:エンタープライズエージェントのオーケストレーション」、IBM、ibm.com その成果は継続的に改善されるプロセスにあります。各エージェントは結果を吸収し、ポリシーを再トレーニングし、集合的な戦略を洗練させます。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよび国境を越えたガバナンスの障壁 | -4.2% | グローバル、EUおよび規制市場で最も強い | 長期(4年以上) |

| レガシーデータサイロとの統合の複雑さ | -5.8% | グローバル、すべての成熟した企業 | 中期(2〜4年) |

| デバイス上での再トレーニングにおけるハードウェアのボトルネック | -3.1% | グローバル、リソースが制約されたサイト | 短期(2年以内) |

| 説明可能性を求める規制によるリリースサイクルの遅延 | -2.9% | EU、北米、規制された業種 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび国境を越えたガバナンスの障壁

EU AI法、コロラド州AI法、および類似の法令は、詳細な文書化、公平性監査、および人的監視を義務付けています。国境を越えて事業を展開する企業は、データをローカライズするか、地理的に制限されたモデルを展開する必要があり、プロジェクトコストが増大し、バージョン管理が複雑になります。中国の暫定AI措置は、反復的な再トレーニングを制限するセキュリティ審査と価値整合条項を追加しています。コンプライアンス費用はアダプティブAI予算の15%を消費する可能性があり、一部の企業は管轄上よりシンプルなユースケースへの展開を制限するよう促されています。

レガシーデータサイロとの統合の複雑さ

大規模AIプロジェクトが期待されるリターンをもたらすのは全体の4分の1に過ぎず、その主な原因は断片化されたデータ資産と互換性のないスキーマです。レガシーのコアバンキングシステム、ERPモジュール、および運用ヒストリアンはリアルタイムAPIを欠くことが多く、アダプティブAIが必要とする継続的なデータ取り込みを妨げています。組織はインテリジェントな自動化をスケールさせる前に、データレイクハウス、ガバナンスフレームワーク、および低遅延ストリーミングパイプラインに投資する必要があります。近代化のための支出は回収期間を延ばしますが、本番グレードのアダプティブAIには前提条件として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム中心性がエンタープライズ採用を促進

プラットフォーム製品は2025年の収益の14億4,000万米ドルおよび57.55%を獲得し、アダプティブAI市場を牽引しました。これらのエンドツーエンドスイートにより、ユーザーは統一されたインターフェースからデータの収集、特徴の作成、モデルのトレーニング、エージェントのデプロイ、およびドリフトの監視を行うことができます。ベンダーはAutoML、強化学習、およびエージェントオーケストレーションをバンドルしてアルゴリズムの複雑さを隠蔽し、データサイエンティストに加えてビジネスアナリストも引き付けています。サービスセグメントは年平均成長率43.10%で最も速く成長しています。これは、組織が依然として統合、変更管理、およびモデル運用サポートを必要としているためです。コンサルティングチームはワークフローをエージェンティックな設計図に変換し、ドメイン固有のモデルを調整し、サービスレベル契約のもとでドリフト修正を管理します。

サービスのアダプティブAI市場規模は、企業がターンキーメンテナンス契約を追求するにつれて、2031年までに約31億米ドルを追加する見込みです。一方、オープンソースアクセラレータは商用プラットフォームに接続し、ベンダーに依存しないパイプラインを可能にします。このハイブリッドツールはロックインリスクを低下させ、より広範な参加を促進します。予測期間を通じて、ノーコードプロセスデザイナーとエージェントごとの従量課金モデルを組み込んだプラットフォームプロバイダーは、中堅市場のアカウントで増分シェアを獲得する態勢にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:クラウドの優位性とハイブリッドの勢い

2025年、クラウドセグメントは弾力的なコンピューティングと管理されたアクセラレータにより、アダプティブAI市場シェアの70.65%を支配しました。高密度GPUクラスターは大規模言語モデルまたはビジョンモデルのトレーニング時間を数週間から数時間に短縮し、実験を促進しました。しかし、同じ従量課金制の価格設定はワークロードのスケールに伴い推論コストを増大させ、企業は安定したワークロードをオンプレミスのラックまたはエッジデバイスに移行させています。ハイブリッドアーキテクチャのアダプティブAI市場規模は年平均成長率49.90%で拡大する見込みで、総所有コストを最適化するFinOpsの取り組みを反映しています。

規制上の義務がこのシフトを強化しています。データ居住ルールの対象となる銀行は、匿名化された事前トレーニングにクラウドGPUを活用しながら、顧客の個人識別情報をオンプレミスでホストしています。製造業者は、フリート全体のモデル改良のために匿名化されたスナップショットをクラウドに同期しながら、サブミリ秒制御のためにプラント遠隔測定をローカル推論ボックスにストリーミングしています。ベンダーは、セキュリティとスケールを調和させる「自己管理型暗号化キー」、ハードウェアの信頼の基点、および連合学習スキームで対応しています。

エンドユーザー産業別:BFSIがリードを維持し、ヘルスケアが加速

BFSIセクターは2025年の収益の7億6,000万米ドルおよび30.25%を生み出し、不正分析とハイパーパーソナライゼーションエンジンへの成熟した需要を反映しています。銀行はアダプティブAIを決済、信用、および取引プラットフォームに重ね合わせ、新興の詐欺をブロックしてクロスセルオファーをカスタマイズしています。このセクターの保守的なリスク文化は、アダプティブAIプラットフォームに組み込まれた継続的な説明可能性ダッシュボードを重視しています。

ヘルスケアおよびライフサイエンスは、自律的な診断ツールとリアルタイムの治療最適化に牽引され、2031年にかけて年平均成長率44.20%で最も速く進歩しています。アダプティブAIモデルはバイタルサインを監視し、画像スキャンを解釈し、監視を保留しながら臨床医の介入なしに薬物療法を調整します。新興の規制は現在、出所の追跡と上書きメカニズムを伴う場合、アルゴリズムによる治療推奨を許可しており、病院での採用を加速させています。これらの業種を超えて、製造業は予知保全にアダプティブAIを活用し、公共部門は複数言語での市民サービスチャットボットをパイロット展開しています。

アプリケーション別:不正検知が支出をリード、自律システムが急増

不正・リスク検知は2025年のアダプティブAI市場規模の5億3,000万米ドルおよび21.10%を占め、リアルタイムの異常検知の明確なROIを強調しています。継続的学習モデルはチャージバックを削減し、承認率を向上させ、手動レビューキューを大幅に削減します。しかし、物流、IT運用、およびカスタマーケアを処理する自律システム(自己管理型エージェントスウォーム)は年平均成長率51.80%が見込まれています。初期パイロットでは、エージェントがサプライヤー、倉庫、および運送業者を調整することで、受注処理のサイクルタイムが40%以上削減されることが示されています。

リアルタイム分析、レコメンデーションエンジン、予知保全、および会話型エージェントが主要セグメントを構成しています。企業はこれらのユースケースをますます複合エージェントネットワークにバンドルし、知識がタスク間で伝播するにつれてネットワーク効果を達成しています。業界固有のスキルライブラリとガードレールポリシーを事前パッケージ化したベンダーが、グリーンフィールドプロジェクトの大部分を獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:機械学習が基盤、生成AIが拡大

機械学習フレームワークは2025年収益の42.10%の基盤を形成し、アダプティブ学習ループを支える回帰、分類、および強化アルゴリズムを提供しました。転移学習とオンライン勾配降下法は、ストリーミングデータの効率的な再トレーニングのための定番手法として残っています。生成AIは規模は小さいものの、アダプティブシステムにコンテンツの作成、コードの生成、または新しいプロセスフローの提案能力を付与するにつれて、年平均成長率52.30%の軌道にあります。

フィードバックからの強化学習アルゴリズムは継続的な報酬シグナルを通じてエージェント戦略を洗練させ、AutoMLはモデル選択とハイパーパラメータチューニングを民主化します。自然言語処理によりエージェントは会話し、推論し、非構造化インサイトを抽出することができ、テキストデータと下流のアクションの間のループを閉じます。エッジ最適化モデルコンパイラはトランスフォーマーの重みをデバイス上の推論用に圧縮し、遅延とプライバシーの懸念を軽減します。

地域分析

北米は2025年収益の41.10%を占め、年間3,000億米ドルを超える企業のAI支出と、専門チップ、ソフトウェア、クラウドサプライヤーの密なエコシステムに支えられています。連邦および州の法律は本番展開のリスクを低減する明確なガードレールを提供し、豊富なベンチャーキャピタルはアダプティブAIスタートアップの安定したパイプラインを育成しています。主要ベンダーによる人材育成プログラムは、ITスタッフのMLOpsとエージェントオーケストレーションのスキルアップを通じて採用をさらに加速させています。

アジア太平洋は最も成長が速い地域であり、2031年にかけて年平均成長率54.00%で急成長しています。中国、日本、インドのソブリンAIプログラムはローカルモデルトレーニングとオープンソースの大規模言語モデルリポジトリに補助金を提供し、地域に特化したアダプティブAIソリューションの波を促進しています。国内データ処理を要求するローカライゼーション義務は、ハイブリッドおよびエッジデプロイメントへの需要を牽引しています。民間セクターの熱意も同様に強く、通信事業者は5Gの展開を最適化するためにアダプティブAIを導入し、Eコマースリーダーは文化的なニュアンスに合わせたリアルタイムレコメンデーションエージェントを統合しています。

欧州は約600億ユーロの価値があり、年平均成長率13%で、倫理とプライバシーで差別化しています。EU AI法のリスク階層化は、プロバイダーが説明可能性ダッシュボード、バイアス監査、および上書きスイッチを組み込むことを促しています。ドイツは産業AIの資金を自動車工場向けのアダプティブメンテナンスプラットフォームに振り向け、フランスは医療データ安全AIサンドボックスに集中しています。ベンダー戦略はますますコンプライアンスツールキットをバンドルして、この地域での入札を獲得しています。

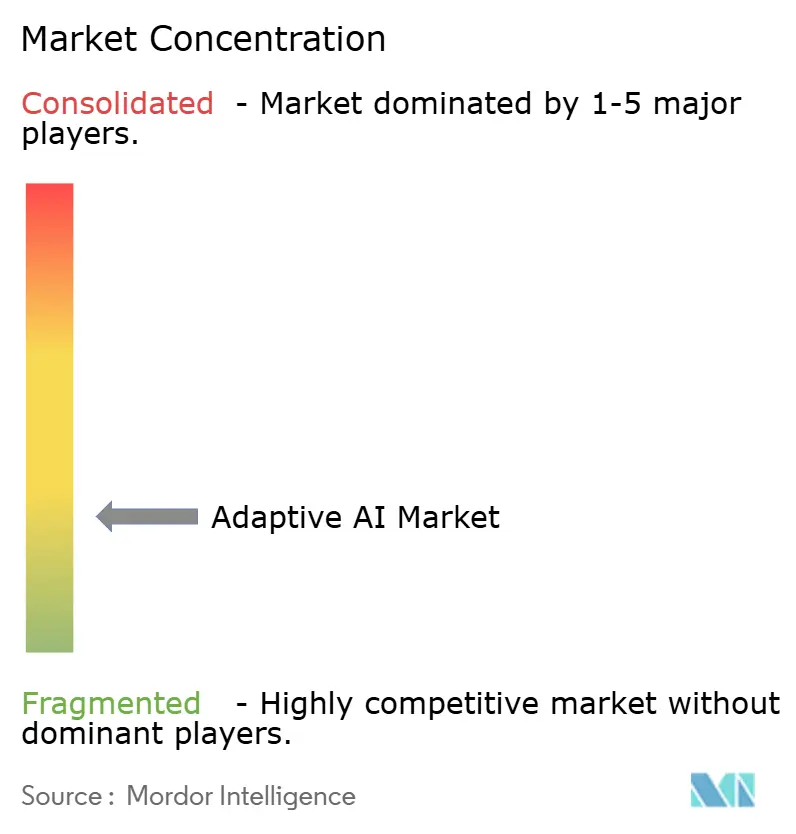

競合環境

市場は適度に断片化されているものの資本集約的であり、ハイパースケールクラウドプロバイダー、多角化ソフトウェア大手、およびチップメーカーが競争のテンポを設定しています。Google、Microsoft、Amazon、IBM、およびOpenAIは数十億ドルの研究開発予算とグローバルなデータセンターフットプリントを活用して、フルスタックのアダプティブAIエコシステムを提供しています。NvidiaはAIアクセラレータの推定80%を供給していますが、挑戦者チップスタートアップはドメイン固有のアーキテクチャで推論コストの削減を目指しています。

戦略的な動きは垂直統合と人材獲得に集中しています。「逆アクワイハイア」により、主要企業はフルM&Aの負債なしにニッチな専門知識を吸収することができます。例えば、AmazonがAdept AIから会話型AIエンジニアを採用したケースがあります。プラットフォームベンダーとERPプロバイダーのパートナーシップは、アダプティブエージェントを財務、人事、およびサプライチェーンワークフローに直接組み込み、対応可能な収益を拡大し、スイッチングコストを高めています。

ホワイトスペースの機会は、低遅延エッジ推論、業界固有のコンプライアンスオーバーレイ、およびサイロ化されたデータ間でインサイトを再統合する連合学習ミドルウェアにあります。アジア太平洋の地域チャンピオンは、現地語と規制規範に適合したローカライズされたエージェントフレームワークを開発しています。許容的なライセンスのもとでモデルの重みをオープンソース化する既存大手は、コミュニティの信頼を高め、サードパーティのイノベーションを刺激しています。

アダプティブAI産業のリーダー

Microsoft

Google Cloud

Amazon Web Services

Nvidia

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:IBMとOracleは、Oracle Cloud Infrastructure上でwatsonxマルチエージェントワークフローを実行するための提携を拡大し、データ、分析、およびAIパイプラインを統合しました。

- 2025年1月:Microsoftは次世代AIデータセンターに800億米ドルを充当し、世界規模でトレーニングと推論の容量を拡大することを表明しました。

- 2024年12月:OpenAIはChatGPTサブスクリプションとAPIコールへの需要急増を理由に、2025年の収益を116億米ドルと予測しました。

- 2024年10月:IBMはGranite 3.0モデルをリリースし、Apache 2.0ライセンスのもとでAWSおよびNvidiaプラットフォーム上のwatsonxを拡張しました。

グローバルアダプティブAI市場レポートの範囲

アダプティブAIとは、データと環境の両方における変化に遭遇しながら学習し、適応し、改善するAIの一形態です。アダプティブAIは進化的アルゴリズムを使用してAIモデルを最適化し、特徴を選択し、ハイパーパラメータを調整することで、システムの適応性を高めます。

アダプティブAI市場はコンポーネント(プラットフォーム、サービス)、デプロイメント(クラウド、オンプレミス)、エンドユーザー(BFSI、小売・Eコマース、ヘルスケア、メディア・エンターテインメント、製造、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド / エッジ |

| BFSI |

| 小売・Eコマース |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 通信・メディア |

| 政府・防衛 |

| その他 |

| リアルタイム分析 |

| パーソナライズされたレコメンデーション |

| 不正・リスク検知 |

| 自律システム |

| 予知保全 |

| 会話型エージェント |

| その他 |

| 機械学習 |

| 強化学習 |

| 生成AI |

| エージェンティックAI |

| AutoML |

| 自然言語処理 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| デプロイメントモデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド / エッジ | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・Eコマース | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 通信・メディア | |||

| 政府・防衛 | |||

| その他 | |||

| アプリケーション別 | リアルタイム分析 | ||

| パーソナライズされたレコメンデーション | |||

| 不正・リスク検知 | |||

| 自律システム | |||

| 予知保全 | |||

| 会話型エージェント | |||

| その他 | |||

| テクノロジー別 | 機械学習 | ||

| 強化学習 | |||

| 生成AI | |||

| エージェンティックAI | |||

| AutoML | |||

| 自然言語処理 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アダプティブAI市場の現在の規模はどのくらいですか?

アダプティブAI市場は2026年に35億1,000万米ドルと評価されています。

アダプティブAI市場は2031年までにどのくらいの速さで成長しますか?

年平均成長率39.85%を記録し、2031年までに187億7,000万米ドルに達すると予測されています。

現在、どのコンポーネントセグメントが収益を支配していますか?

プラットフォーム製品が2025年収益の57.55%を占めており、統合された開発・デプロイメントスイートに対する企業の嗜好を反映しています。

クラウドが優位であるにもかかわらず、ハイブリッドデプロイメントが注目を集めているのはなぜですか?

ハイブリッドモデルは、重いトレーニングワークロードにクラウドGPUクラスターを引き続き使用しながら、増大するクラウド推論コストを管理し、データ主権ルールを満たすのに役立ちます。

2031年にかけて最も速く成長するエンドユーザー業種はどこですか?

ヘルスケアおよびライフサイエンスは、自律的な診断と個別化された治療エンジンに牽引され、年平均成長率44.20%で拡大すると予想されています。

最終更新日: