組み込みAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.74 十億米ドル |

| 市場規模 (2031) | 26.24 十億米ドル |

| 成長率 (2026 - 2031) | 13.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み込みAI市場分析

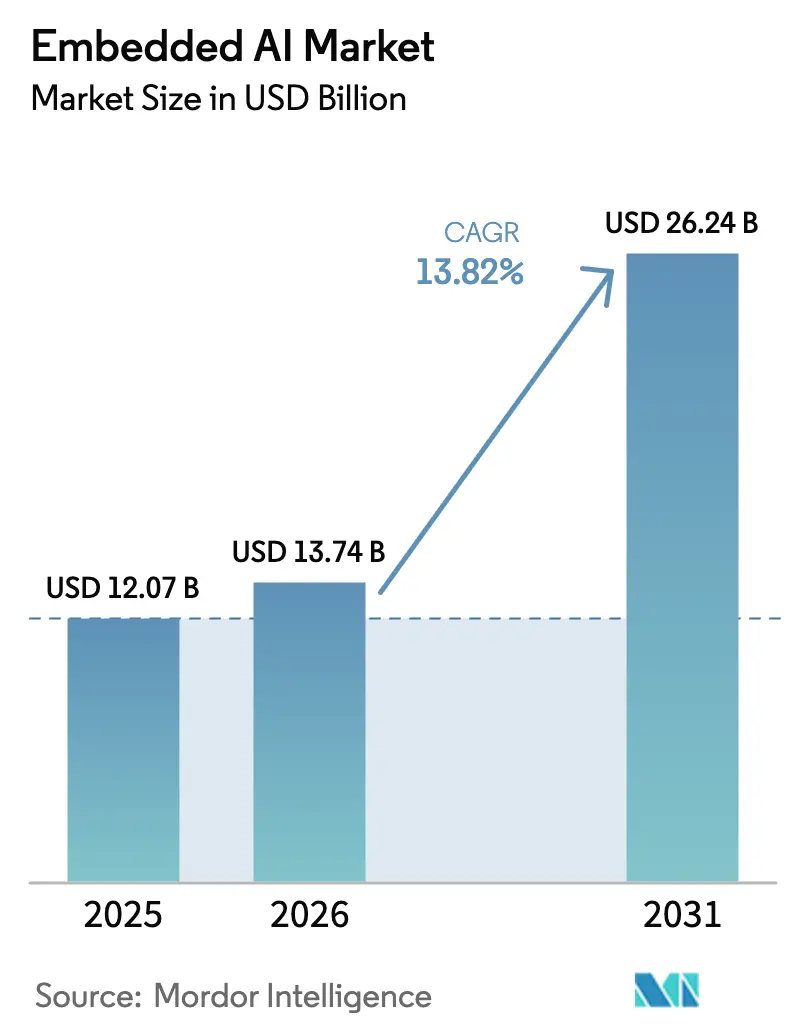

組み込みAI市場規模は2025年に120億7,000万米ドルと評価され、2026年の137億4,000万米ドルから2031年には262億4,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率13.82%で成長すると推定されています。成長は3つの相互に関連するシフトに起因しています。1)ニューラルネットワークアクセラレーターをチップに直接組み込む先進的な半導体設計、2)デバイスがクラウドに依存せず協調できる超低遅延5Gネットワーク、3)プライバシーとリアルタイム制御のためにデバイス上でデータを処理する企業の緊急ニーズです。ハードウェアは引き続き組み込みAI市場の中核を担っていますが、異種シリコン上でモデルを圧縮・量子化・オーケストレーションするソフトウェアツールは他のどの層よりも急速に拡大しており、新たなサービス収益をもたらしています。エッジファーストの展開に対する需要は、データ所在地に関する規制当局の監視と、フィルタリングされていないセンサーストリームを集中型クラスターに転送するコストの高さによって強化されています。これらの追い風が相まって、組み込みAI市場は今後10年間にわたり半導体全体の支出を上回る成長を続けることが確実視されています。

主要レポートのポイント

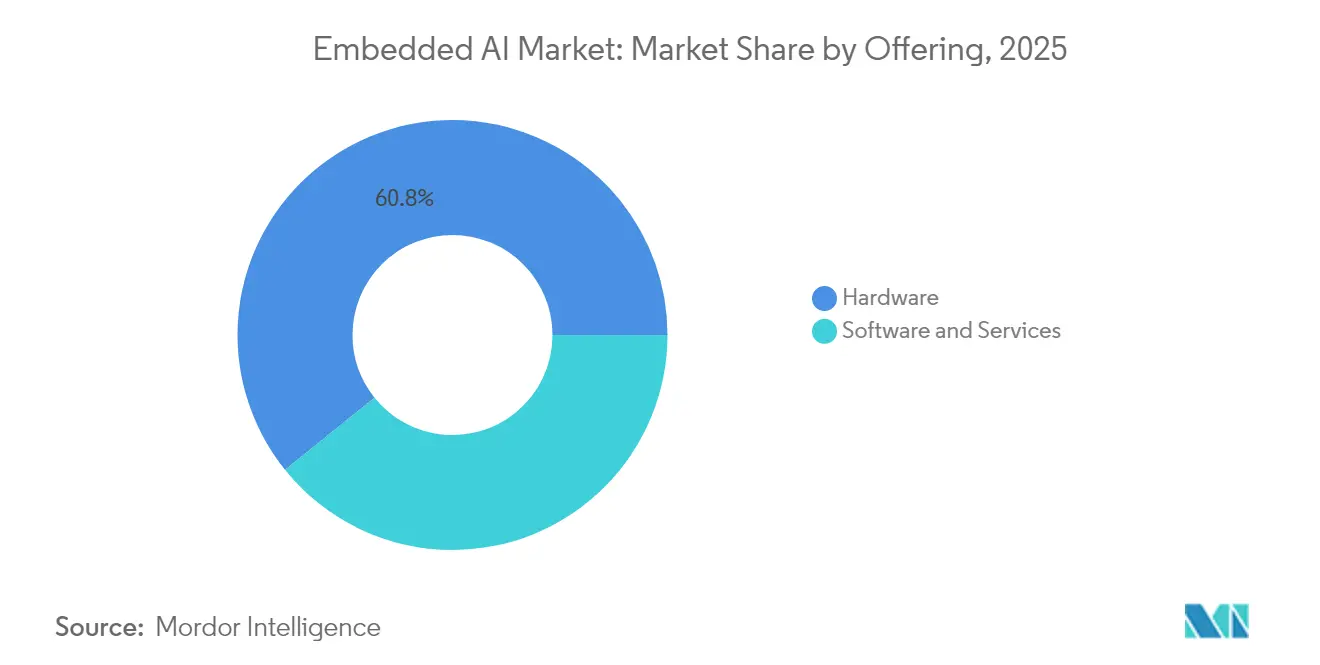

- 提供内容別では、ハードウェアが2025年の組み込みAI市場シェアの60.78%を占め、ソフトウェアおよびサービスは2031年に向けて年平均成長率16.55%で成長軌道にあります。

- ハードウェアタイプ別では、CPUが2025年に33.82%の収益シェアでトップとなり、ニューロモーフィックチップが最速の年平均成長率16.02%を達成する見込みです。

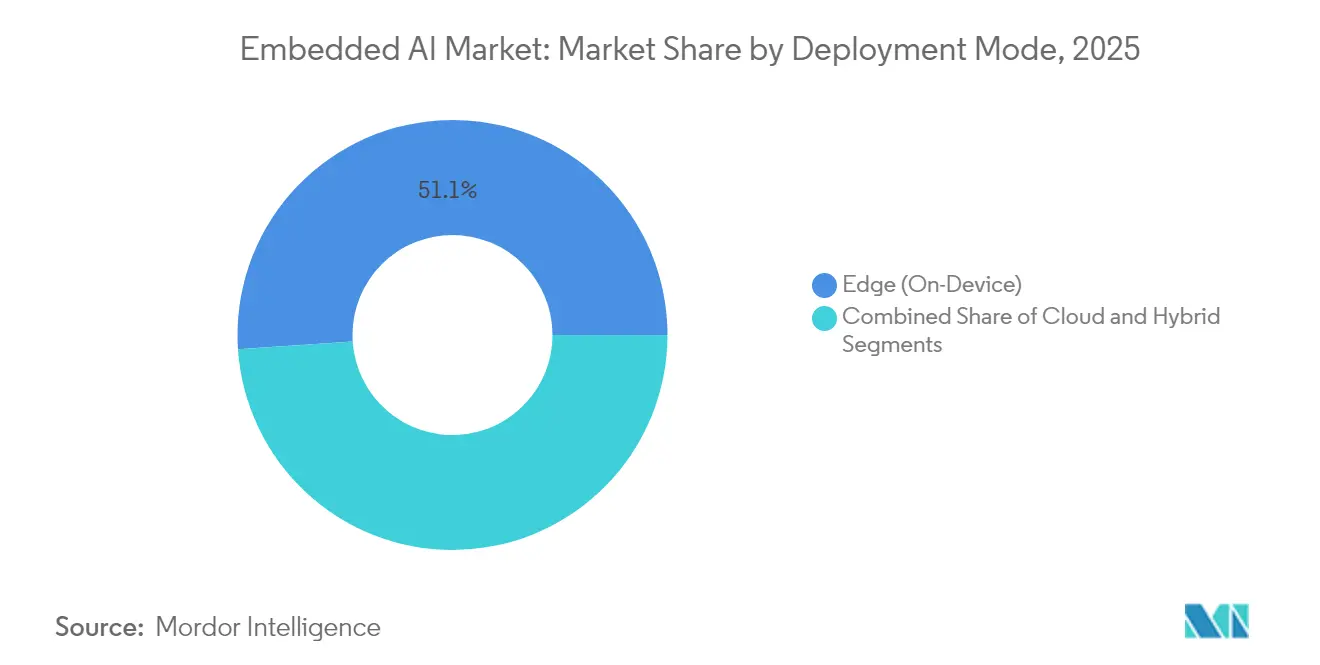

- 展開モード別では、エッジ実装が2025年の組み込みAI市場の51.05%を占め、ハイブリッド戦略が最高の年平均成長率16.44%を示しています。

- データタイプ別では、画像・動画ワークロードが2025年の収益の40.12%を占め、テキストおよび音声ワークロードが年平均成長率16.21%で拡大しています。

- エンドユーザー業種別では、ITおよび通信が2025年に28.19%のシェアでトップとなり、自動車が年平均成長率16.11%で最も急速に拡大しています。

- 地域別では、北米が2025年に39.62%の収益を占め、アジア太平洋地域は2031年まで年平均成長率16.19%で成長すると予測されています。

- NVIDIA、Intel、Qualcommの3社合計で2024年の総収益の4分の1未満を占めており、BrainChipやHailoなどの革新企業が空白ニッチを開拓し続ける断片化した競争環境を浮き彫りにしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル組み込みAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エッジコンピューティング展開の急増 | +2.5% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AIアクセラレーターハードウェアの急速な進歩 | +1.8% | 北米とEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 接続されたIoTデバイスの普及 | +1.9% | アジア太平洋地域の製造ハブが牽引するグローバル | 長期(4年以上) |

| 5Gおよび超低遅延ネットワークの拡大 | +1.7% | アジア太平洋地域が中核、北米とEUが追随 | 中期(2〜4年) |

| センサー上AIイベントベースビジョンの台頭 | +1.6% | グローバル、自動車および産業分野での早期採用 | 長期(4年以上) |

| オープンソースRISC-V ISAによるカスタムチップの推進 | +1.5% | グローバル、中国とEUで強い勢い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジコンピューティング展開の急増

組織はデータパイプラインを再設計し、推論が遠隔のクラウドではなくデバイス上でミリ秒以内に実行されるようにしています。産業オートメーションはこのシフトを示す好例です。Boschは振動信号をローカルで分析する予知保全ノードを設置した後、計画外のダウンタイムを25%削減し、生データのバックホールに伴う帯域幅コストを排除しました。[1]Embedded Staff、「BrainChipのAkida NPU:イベントベースアーキテクチャによるAI処理の再定義」、Embedded、embedded.com 同じ論理が今やヘルスケアウェアラブル、交通カメラ、物流スキャナーにも適用されており、それぞれがデータセンターへの往復なしに意思決定を必要としています。そのため、ハードウェアベンダーはエッジワークロードに最適化されたキャッシュ階層、オンチップメモリ、ドメイン固有のDSPブロックを優先しています。これらの展開が拡大するにつれ、組み込みAI市場は成熟経済と新興経済の両方にわたって持続的な需要の底を獲得しています。

AIアクセラレーターハードウェアの急速な進歩

特定用途向けチップは、エッジで重要な電力・スループット・コストの指標において汎用GPUを凌駕するケースが増えています。Intelの11億5,000万ニューロンのニューロモーフィックシステムは、脳にインスパイアされたスパイクがエネルギー効率において桁違いの向上をもたらすことを示しています。スタートアップ企業はトランスフォーマー専用ASICで追随しており、EtchedのSohuプロトタイプはGPU推論性能の10倍を目標としながら消費ワット時を大幅に削減しています。調整済みソフトウェアスタックをシリコンとバンドルするベンダーは顧客の生産投入までの時間を短縮し、ユニット出荷を加速させ、2027年まで組み込みAI市場の軌道を押し上げています。

接続されたIoTデバイスの普及

グローバルのIoTエンドポイントは2024年に150億を超え、従来のセンサーからクラウドへのモデルに収まらないテレメトリーでネットワークを飽和させながら増加し続けています。組み込み推論により、スマートメーターはエネルギー使用ヒストグラムを圧縮し、都市カメラは異常クリップのみを送信し、工場センサーはローカルでアラームをトリガーできます。このような選択的通信は、定期的な接続費用を削減し、機密性の高い運用データを外部への露出から保護します。マイクロコントローラー向けのバイナリを自動生成するエッジ対応オペレーティングシステムと機械学習ツールチェーンが開発者基盤を拡大し、世界中の中小企業での採用を加速させています。

5Gおよび超低遅延ネットワークの拡大

5Gは10ミリ秒未満のラウンドトリップを実現し、エッジノードが安全クリティカルなタスクを処理しながら、より重い分析のために近くのMECサーバーを活用できる分散型インテリジェンスを可能にしています。自律走行車はこのコンセプトを体現しています。車載ビジョンスタックがローカルで車線維持を行い、カバレッジが存在する場合は5Gリンクが隊列走行の操作を調整します。同様のハイブリッドが遠隔手術ロボットやARヘッドセットにも登場しています。このアーキテクチャは組み込みAI市場と整合しています。なぜなら、デバイスメーカーはネットワーク障害を乗り越えるために推論アクセラレーターを統合する必要があり、帯域幅が改善されてもシリコン需要を強化するからです。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い実装・統合コスト | -1.2% | グローバル、特に発展途上市場の中小企業に影響 | 短期(2年以内) |

| データプライバシーとサイバーセキュリティの懸念 | -0.8% | EUと北米の規制上の焦点、グローバルへの影響 | 中期(2〜4年) |

| AI最適化組み込みソフトウェア人材の不足 | -0.6% | グローバル、専門分野で深刻 | 長期(4年以上) |

| 継続的なエッジ推論における熱・電力の制限 | -0.4% | グローバル、モバイルおよびバッテリー駆動アプリケーションで重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い実装・統合コスト

総所有コストは、カスタムソフトウェア、コンプライアンステスト、スタッフトレーニングを含めると、初期ハードウェアの見積もりを40〜60%上回ることが多いです。例えば、ヘルスケアデバイスメーカーは、医療規制の下でAI対応機能を認証するために製品ライン1つあたり200万〜500万米ドルのコストに直面しています。同様のハードルが航空、エネルギー、防衛分野でも生じています。これらの間接費はプロジェクトを遅延させ、特に利益率の薄い中小メーカーにとっては、ターンキーリファレンスデザインが成熟するまで価格に敏感な地域での組み込みAI市場の採用を抑制しています。

データプライバシーとサイバーセキュリティの懸念

エッジ展開されたモデルは、攻撃者がリバースエンジニアリングできる独自の重みを保存しています。敵対的なファームウェアインジェクションも推論結果を変更し、安全クリティカルな操作を危険にさらす可能性があります。GDPRおよび今後のEU AI規則は、企業が各ノードを保護し、継続的なリスク評価を実施し、説明可能性ログを提供することを義務付けています。[2]Dina Genkina、「脳に似たコンピューターが極限エッジに挑む」、IEEE Spectrum、spectrum.ieee.org コンプライアンスは暗号化メモリエンクレーブと連合学習フレームワークへの需要を促進し、エンジニアリングの複雑さを増大させ、組み込みAI業界の近期ペースを抑制していますが、セキュリティ中心のシリコンバリアントのニッチを刺激しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアの加速が市場の進化を牽引

ハードウェアは2025年に60.78%の収益を維持しましたが、ツールチェーンがワークロードの移植性とライフサイクル管理において決定的な役割を果たすようになるにつれ、ソフトウェアおよびサービスは年平均成長率16.55%で拡大しています。ベンダーはプルーニング、量子化、コンパイラツールセットをバンドルして、縮小するダイ面積により大きなモデルを収め、ソフトウェアを組み込みAI市場の重要な成長の原動力にしています。このセグメントの台頭は、デバイスの稼働時間を維持するための迅速なモデルイテレーションとOTA(無線)アップデートに対する企業の需要を反映しています。サービスプロバイダーは今や、推論パイプラインを常に最新の状態に保つモデル・アズ・ア・サービス契約を収益化しています。一方、ハードウェアのロードマップはオープンソースランタイムとの整合性を高め、従来のサイロを曖昧にし、ソフトウェア機能を購買基準として組み込んでいます。最適化されたスタックと特化型シリコンの相互作用は、組み込みAI市場全体の効率を高め、両層を統合するチップベンダーのプラットフォームの粘着性を強化しています。

ハードウェアの優位性が続く一方で、製品ライフサイクルは短縮しています。チップメーカーはTOPS/ワットを2倍にする年次改訂版を投入し、OEMは新しい命令を活用するためにファームウェアをリファクタリングせざるを得なくなっています。このダイナミクスにより、関連するツールライセンスとコンサルティング業務への継続的な需要が確保され、ソフトウェアのトップライン成長をさらに増幅させています。並行して、新興のサービスとしてのソフトウェアプラットフォームがフリート全体でスウォーム学習をオーケストレーションし、エッジデバイスが生データを集中化せずに集約勾配を共有できるようにしています。このようなライセンスベースのモデルは、組み込みAI市場全体で定期収益の可視性を高め、より広いエコシステムの資本化を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ハードウェアタイプ別:ニューロモーフィック革命が従来のアーキテクチャに挑戦

CPUは普及性と後方互換性により2025年に33.82%の収益を獲得しましたが、ニューロモーフィックチップはスパイク駆動型計算がシナプス効率を模倣することで年平均成長率16.02%の成長曲線をリードしています。これらのイベントベースプロセッサはマイクロワット単位のエネルギー消費を示し、ノイズ抑制イヤーバッドや予知保全ステッカーに数ヶ月のバッテリー寿命を可能にしています。フレームベースから時間的エンコーディングへの切り替えはメモリ移動を削減し、従来の設計における主要なエネルギー消費源を解消します。GPUは畳み込み処理の多い画像ワークロードに不可欠であり、FPGAは変化する標準に対応するためのフィールドアップグレード可能なロジックを求める産業バイヤーを引き付けています。ASICはスマートスピーカーなどの大量エンドポイントを支配しており、ユニットあたりのコストがシリコン選択を決定します。

NPUとTPUは現在主流のスマートフォンに搭載され、デバイス上での音声アシスタントと生成型画像処理を加速しています。これらの搭載は部品表の配分を再形成し、ベースバンドラジオからAIコプロセッサへのコスト再配分を促しています。ビジョン処理ユニットなどの補完的なアクセラレーターは、HDRデモザイキングとオブジェクト検出を並行して処理し、CPU負荷を軽減しています。総じて、この多様化はエッジシリコンプラットフォームの組み込みAI市場規模を拡大し、予測期間中に複数のアーキテクチャタイプが共食いなしに繁栄できることを保証しています。

展開モード別:ハイブリッド戦略が最適アーキテクチャとして台頭

エッジ展開は2025年に51.05%の収益を占め、デバイス上推論を遅延クリティカルなタスクのデフォルトとして確立しました。ロボティクス、ドローン、ARグラスにおけるリアルタイムの需要は、ネットワーク障害時もコンピューティングが稼働し続けることを意味します。それにもかかわらず、ハイブリッドモデルは年平均成長率16.44%で最も急峻な成長を示し、決定論的なエッジ処理とクラウドベースの再トレーニングおよびフリート分析のバランスを取っています。例えば、小売チェーンは集計された来客数サマリーを地域データレイクにストリーミングしながら、顔フレームをローカルで破棄することで買い物客のプライバシーを保護しています。この二重性は帯域幅と規制コンプライアンスを同時に最適化します。

純粋なクラウドはバースト型ワークロードとグローバルなモデルロールアウトに引き続き関連性がありますが、増加するエグレス費用と主権法がコンピューティングの部分的な国内回帰を促しています。通信事業者施設に配置されたMECノードはさらに区別を曖昧にし、デバイスとマイクロデータセンター間の5ミリ秒未満のホップを可能にしています。このようなアーキテクチャはデバイスの熱エンベロープを膨らませることなくサービス可用性を高めます。OEMがタスク配置ヒューリスティクスを洗練させるにつれ、オーケストレーションミドルウェアの組み込みAI市場規模が連動して成長し、通信事業者、ハイパースケーラー、シリコンベンダー間のパートナーシップ機会を刺激しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データタイプ別:ビジョンアプリケーションが市場拡大を牽引

画像・動画ストリームは、監視、自動車知覚、工場検査が高精度なシーン理解に依存しているため、2025年の収益の40.12%を生成しました。畳み込みバックボーンは30〜120fpsでフレームを取り込み、専用アクセラレーターを正当化するTOPS要件を押し上げ、組み込みAI市場を支えています。ビジョンパイプラインは長距離コンテキストのためにトランスフォーマーヘッドを組み込むケースが増え、メモリ帯域幅の需要を強化しています。テキストおよび音声パイプラインは今日は規模が小さいものの、年平均成長率16.21%で最も急速に拡大しており、倉庫での音声ピック・アンド・パック指示やLLM搭載の顧客向けキオスクがその商業的関連性を示しています。

センサーフュージョンは複雑さの層を加えます。ジャイロスコープ、LiDAR、レーダーが数値データとカテゴリカル配列を後期段階のモデルアンサンブルに供給し、視覚的遮蔽に対するロバスト性を高めています。ビジョンDSP、MAC配列、古典的な制御コアにわたる異種スケジューリングが可能なチップが重要になっています。その結果、決定論的な遅延境界を開示するベンダーが安全クリティカルな調達で優先されます。モダリティの多様化は、高価なシリコンの重複なしにコンテキストを切り替えられる柔軟なアーキテクチャサプライヤーの組み込みAI市場シェア合計を高めています。

エンドユーザー業種別:自動車の変革が採用を加速

ITおよび通信は2025年に28.19%の収益を維持し、組み込みインテリジェンスを無線スケジューリング、異常検知、顧客宅内機器の最適化に適用しています。しかし、自動車はフリートの電動化と自律走行プログラムを通じて年平均成長率16.11%で進歩しています。組み込み推論はリアルタイムで車線維持を制御し、ドライバーの疲労を監視し、バッテリーの熱エンベロープを管理し、OEMプラットフォーム内で持続的なシリコン更新サイクルを生み出しています。製造業はこれに続き、欠陥をミリ秒以内に検出する機械ビジョンステーションを装備し、スクラップ率を削減しています。

ヘルスケアは厳格な検証のため慎重に採用していますが、ポータブル診断とスマート義肢はこのセクターの長期的な可能性を示しています。エネルギー公益事業者はトランスフォーマーのストレスを予測するグリッドエッジフェーザーユニットを設置し、停電を最小化しています。スマートシティ事業者は照明、廃棄物、緊急対応ネットワーク全体にAIを組み込み、それぞれがサービスインテグレーターの新たな収益プールを形成しています。総じて、業界横断的な浸透は組み込みAI業界のセクター固有のサイクルに対するレジリエンスを強化し、各規制・環境要件に合わせたリファレンスデザインを提供するサプライヤーのアドレス可能な機会を拡大しています。

地域分析

北米は2025年に39.62%の収益を維持し、国内ファブ、数十億ドル規模のベンチャー投資流入、パイロットから生産へのサイクルを加速する早期の企業実験によって強化されています。連邦政府のインセンティブは先進パッケージングラインへの資本を誘導し、海外ウェーハ容量への依存を低減し、防衛グレードのエッジデバイスの供給継続性を確保しています。大学とスタートアップの両方がこのエコシステムの密度から恩恵を受け、記録的なペースでシリコンテープアウトに特許を投入しています。

アジア太平洋地域は年平均成長率16.19%で最も急峻な軌道を示し、大規模製造、国家主導のAI戦略、爆発的なIoT展開を活用しています。中国の産業規模の非二進数プロセッサプログラムは、重要なコンピューティングを国産化しながらエネルギー効率の基準を引き上げる主権的野心を体現しています。日本と韓国は自動車センサーと協調ロボティクスを重視し、インドの通信大手は固定回線の制約を飛び越えた農村エッジ診断をパイロット展開しています。

ヨーロッパは規制上の影響力を維持し、プライバシー・バイ・デザインと説明可能性を義務付けており、これはクラウド中心の推論よりも組み込み推論を優遇しています。ドイツのインダストリー4.0ガイドラインは工作機械でのニューロモーフィックトライアルを推進し、フランスはGaia-Xデータスペースと互換性のある主権エッジAIスタックに資金を提供しています。ラテンアメリカと中東・アフリカは収益では依然として遅れていますが、農業、収量モニタリング、グリッドバランシングにおけるグリーンフィールド展開を解放し、接続性が拡大すれば第二波の採用サイクルを予兆しています。この地域的優先事項のモザイクは、組み込みAI市場全体で多様化した収益ストリームを確保し、孤立したマクロショックからサプライヤーを保護しています。

競争環境

組み込みAI市場は中程度の断片化を特徴としており、単一のサプライヤーが収益の15%さえ保有しておらず、上位5社の合計は35%を下回っています。NVIDIAはCUDAエコシステムを活用して汎用推論を支配し、Intelはニューロモーフィック研究開発を推進し、Qualcommはハンドセット量を標的としたセルラーSoCにNPUブロックを統合しています。これらの大手と並行して、BrainChipのイベントベースAkida、HailoのHailo-8、InnatraのPulsarはマイクロワットクラスの効率に焦点を当て、電力予算がTOPS自慢の権利を凌駕する分野で堀を築いています。

戦略的活動は垂直統合を中心に展開されています。NXPのKinara買収は、ビジョンDSPを自動車コントローラーに組み込み、サプライチェーンを圧縮してソフトウェアマージンを獲得しています。QualcommのEdge Impulse買収は、開発者ツールをSnapdragonシリコンと整合させ、家電OEMの摩擦を低減しています。スタートアップはコスト曲線を急落させるためにコンピュート・イン・メモリとウェーハレベルスタッキングを追求しており、Rain AIのRISC-Vパートナーシップは50倍の行列乗算効率向上を主張し、将来の破壊的可能性を示唆しています。[4]Andrei Santalo、「RainとAndesのパートナーシップ RISC-V」、Rain AI、rain.ai

サプライヤーはますます強化されたIPブロックをライセンス供与し、顧客が厳格な機密保持の下でカスタムASICを製造できるようにし、地域ファブが主権コンピューティングの義務を満たすのを支援しています。一方、オープンソースフレームワークはベンダー中立のAPIを拡張し、世代を超えたモデルの移植性を可能にし、顧客のロックインを低減しています。これらのダイナミクスは総じて、組み込みAI市場をエコシステムの深さがトランジスタ数だけでなく持続可能な優位性を決定する協調競争的均衡へと導いています。

組み込みAI業界リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国が北京航空航天大学で開発された産業規模初の非二進数AIチップの量産を開始しました。

- 2025年5月:Innatera社がセンサーエッジユースケース向けの初の量産型ニューロモーフィックマイクロコントローラー「Pulsar」を発表しました。

- 2025年3月:Qualcommが組み込みAIソフトウェアの展開を拡大するためEdge Impulseの買収を完了しました。

- 2025年2月:NXP Semiconductorsが自動車AIポートフォリオを強化するためKinaraを3億700万米ドルで買収しました。

- 2025年1月:GroqがGlobalFoundriesと提携し、言語処理ユニットの生産を拡大しました。

- 2024年12月:SyntiantがKnowlesのコンシューマーMEMSマイクロフォン事業を1億5,000万米ドルで買収完了しました。

グローバル組み込みAI市場レポートの範囲

組み込みAIは人工知能をハードウェアまたはソフトウェアシステムに直接統合します。これにより、デバイスは外部のクラウドコンピューティングに依存せずにローカルでインテリジェントなタスクを実行できます。機械学習、ニューラルネットワーク、その他のAI技術をマイクロコントローラー、センサー、エッジデバイスなどの組み込みシステムと融合させることで、組み込みAIはリソースが制約された環境でもリアルタイムのデータ処理、意思決定、自動化を促進します。その応用範囲はスマート家電、自律走行車、IoTデバイス、産業オートメーションに及びます。

組み込みAI市場は、提供内容(ハードウェア、ソフトウェア&サービス)、データタイプ(センサーデータ、画像・動画データ、数値データ、カテゴリカルデータ、その他)、エンドユーザー業種(BFSI、IT&通信、小売・Eコマース、製造、エネルギー&ユーティリティ、輸送・物流、ヘルスケア&ライフサイエンス、その他のエンドユーザー業種)、地域(北米、ヨーロッパ、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェアおよびサービス |

| CPU |

| GPU |

| ASIC |

| FPGA |

| NPU/TPU |

| ニューロモーフィックチップ |

| その他のアクセラレーター |

| エッジ(デバイス上) |

| クラウド |

| ハイブリッド |

| センサーデータ |

| 画像・動画データ |

| 数値データ |

| カテゴリカルデータ |

| テキストおよび音声データ |

| その他 |

| BFSI |

| ITおよび通信 |

| 自動車 |

| 小売・Eコマース |

| 製造 |

| エネルギーおよびユーティリティ |

| 輸送・物流 |

| ヘルスケアおよびライフサイエンス |

| 政府・防衛 |

| スマートシティ |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供内容別 | ハードウェア | ||

| ソフトウェアおよびサービス | |||

| ハードウェアタイプ別 | CPU | ||

| GPU | |||

| ASIC | |||

| FPGA | |||

| NPU/TPU | |||

| ニューロモーフィックチップ | |||

| その他のアクセラレーター | |||

| 展開モード別 | エッジ(デバイス上) | ||

| クラウド | |||

| ハイブリッド | |||

| データタイプ別 | センサーデータ | ||

| 画像・動画データ | |||

| 数値データ | |||

| カテゴリカルデータ | |||

| テキストおよび音声データ | |||

| その他 | |||

| エンドユーザー業種別 | BFSI | ||

| ITおよび通信 | |||

| 自動車 | |||

| 小売・Eコマース | |||

| 製造 | |||

| エネルギーおよびユーティリティ | |||

| 輸送・物流 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府・防衛 | |||

| スマートシティ | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

組み込みAI市場の現在の価値はいくらですか?

市場は2026年に137億4,000万米ドルに達しており、2031年までに2倍以上になると予測されています。

組み込みAI市場で最も急速に成長しているセグメントはどれですか?

企業がデバイス上モデルを最適化するツールチェーンを優先するにつれ、ソフトウェアおよびサービスが年平均成長率16.55%で最高の成長を示しています。

ニューロモーフィックチップが注目を集めている理由は何ですか?

脳スタイルのスパイクを模倣し、センサーエッジデバイスのバッテリー寿命を延ばすマイクロワットクラスの消費電力を実現しています。

5Gは組み込みAIの採用にどのような影響を与えますか?

5Gの超低遅延により、エッジデバイスはリアルタイムの安全機能を損なうことなく、より重い分析のために近くのサーバーと協調できます。

2031年まで組み込みAIの成長をリードする地域はどこですか?

アジア太平洋地域は大規模製造と積極的な国家主導のAIプログラムに牽引され、年平均成長率16.19%で成長すると予測されています。

中小企業が組み込みAIを採用する上での最大の障壁は何ですか?

コンプライアンス、ソフトウェアカスタマイズ、人材育成を含む高い統合コストが、リソースに制約のある企業にとって最大のハードルであり続けています。

最終更新日: