機械翻訳市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

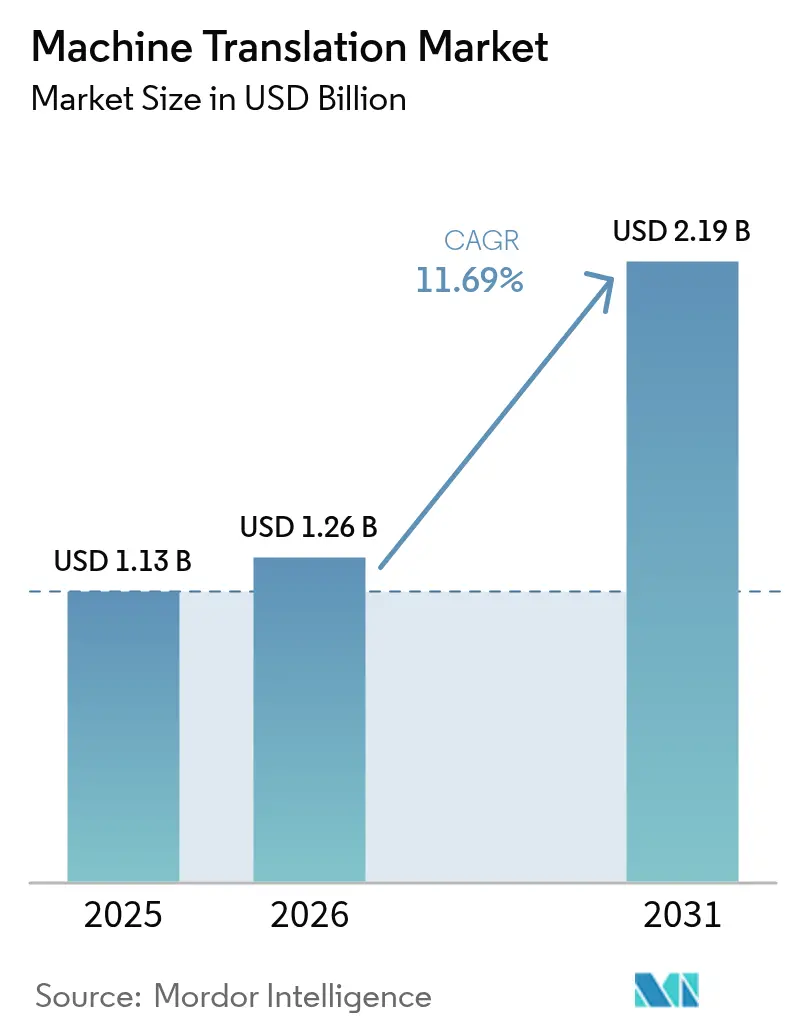

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 2.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機械翻訳市場分析

機械翻訳市場規模は、2025年の12億6,000万米ドルおよび2026年の12億6,000万米ドルから2031年までに21億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて11.69%のCAGRを記録すると予測されています。企業がカスタマーサポート、ビデオ会議、電子商取引ストアフロントにリアルタイム翻訳を組み込むにつれ、需要は加速しています。データ主権に関する規制要件は、展開をエッジおよびオンプレミス推論へとシフトさせており、100ミリ秒未満のレイテンシを持つコンパクトな多言語モデルを提供するベンダーが優位に立っています。トランスフォーマーアーキテクチャは現在ほとんどの新システムの基盤となっており、低リソース言語ペアにおける品質向上を実現し、垂直ユースケースのファインチューニングコストを低減しています。ハイパースケーラーが翻訳APIをより広範なクラウドスイートにバンドルする一方、専門企業はドメイン固有のチューニングと慣用表現の優れた処理によって差別化を図っているため、競争の激しさが増しています。

主要レポートのポイント

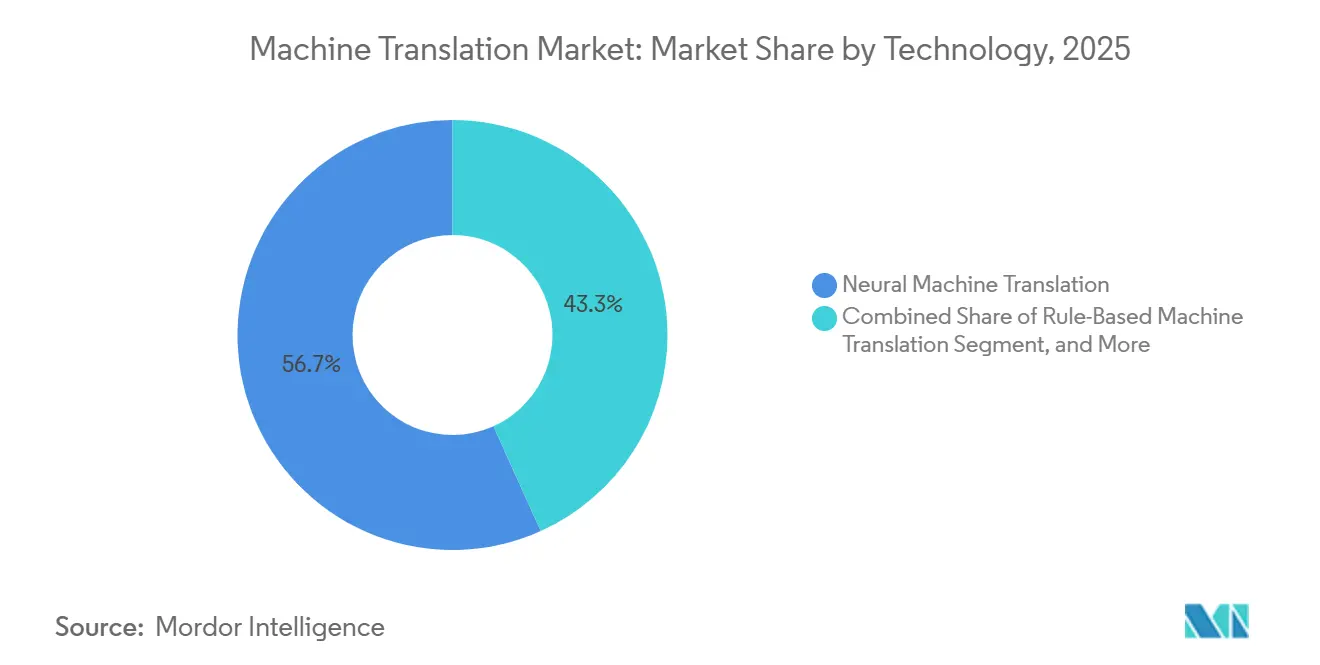

- 技術別では、ニューラル機械翻訳が2025年の機械翻訳市場シェアの56.73%を占めました。トランスフォーマーベースのアプローチは2031年にかけて12.71%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドソリューションが2025年の機械翻訳市場規模の71.24%を占めましたが、エッジおよびオンデバイス実装は2026年から2031年にかけて12.36%のCAGRで拡大すると予測されています。

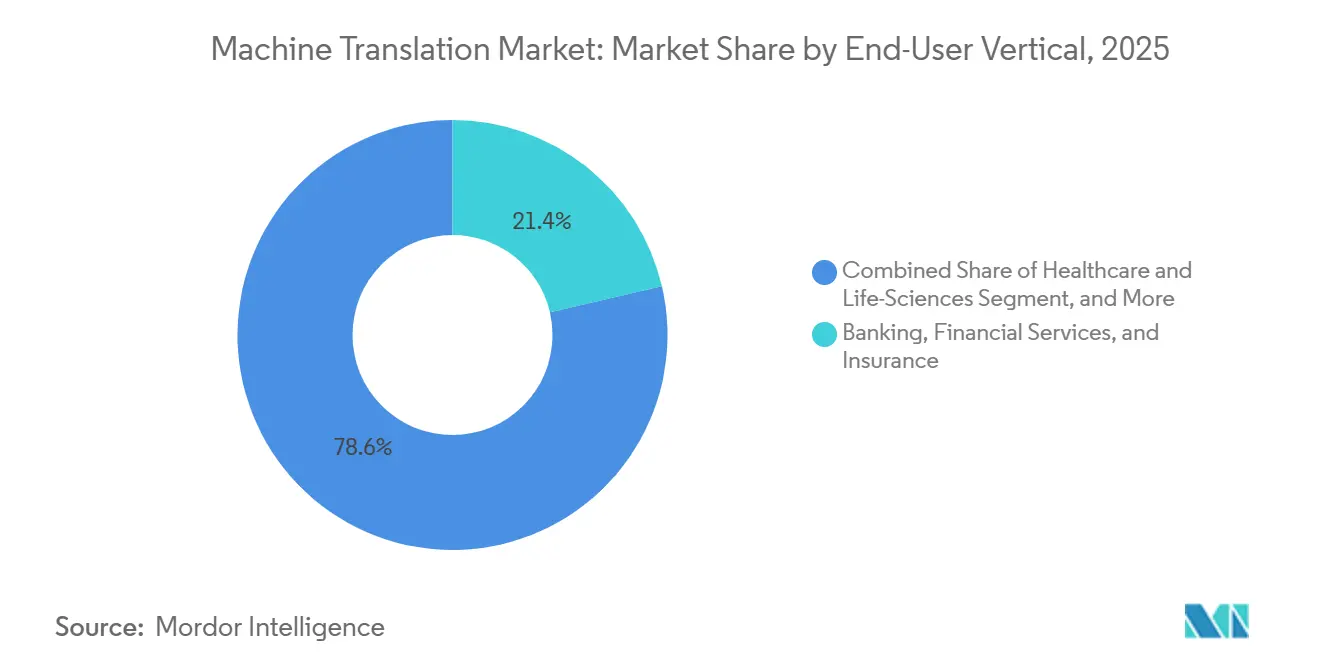

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年の支出の21.36%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて13.66%のCAGRで進展しています。

- アプリケーションタイプ別では、静的ドキュメントが2025年の収益の28.91%を占め、ライブ音声翻訳は2031年にかけて12.93%のCAGRで最も速く成長しています。

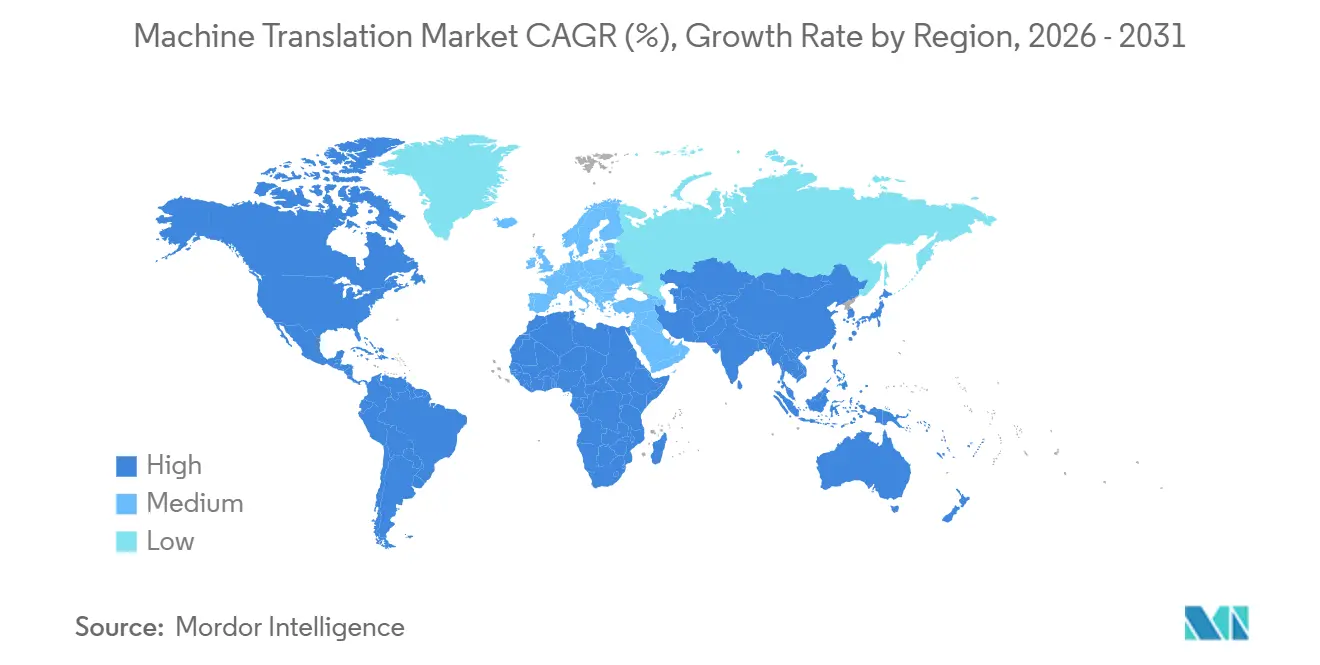

- 地域別では、北米が2025年に37.89%の収益シェアでリードしており、アジア太平洋地域は同期間に12.78%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機械翻訳市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツローカリゼーションに対する需要の増大 | +2.3% | グローバル、アジア太平洋地域および欧州に集中 | 中期(2〜4年) |

| コスト効率が高く高速な翻訳へのニーズ | +1.9% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 越境電子商取引プラットフォームの拡大 | +2.1% | アジア太平洋地域が中核、中東および南米への波及 | 中期(2〜4年) |

| トランスフォーマーベースのMTの技術的突破 | +2.5% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| レイテンシを低減するコンパクトな多言語モデルのエッジ展開 | +1.6% | 北米、欧州、および日本 | 長期(4年以上) |

| 新興AI規制に基づく多言語コンプライアンスの義務化 | +1.4% | 欧州および北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテンツローカリゼーションに対する需要の増大

多国籍企業は、マーケティング資料、製品ドキュメント、サポートコンテンツを数十言語で同時にリリースするよう継続的な圧力にさらされています。東南アジアのデジタルマーケットプレイスにおける自国語の商品リストは、2025年にコンバージョン率を20〜35%向上させました。ストリーミングプラットフォームも字幕および吹き替えパイプラインを拡大し、主要スタジオのローカリゼーション予算を二桁台で増加させました。[1]Netflix インベスター・リレーションズ、「2025年度アニュアルレポート」、ir.netflix.net ソーシャルネットワークはユーザー生成コンテンツをモデレートするために即時翻訳を必要とし、ローカリゼーションサービスプロバイダーはニューラルエンジンを組み込んでターンアラウンドを数週間から数時間に短縮しています。継続的なローカリゼーションが標準となるにつれ、自動翻訳はアウトソーシングされた補助的機能から重要な内部能力へと進化しています。

コスト効率が高く高速な翻訳へのニーズ

1ワードあたり0.10〜0.30米ドルという一般的な人間翻訳料金は、毎月数百万ワードを処理する組織にとって財務的に持続不可能です。選択的ポストエディットを伴うニューラルワークフローは、1ワードあたり0.01〜0.03米ドルで同等の品質を提供し、金融・保険のユースケースにおけるプロジェクトサイクルタイムを60%削減します。[2]TAUS、「ハイブリッド翻訳の経済学」、taus.net 製薬スポンサーも同様に、臨床試験のローカリゼーションコストを最大50%削減し、患者登録を加速させ、研究開発費の投資対効果を改善しました。時間的優位性は法的ディスカバリーおよび危機対応において最も顕著であり、機械翻訳を大量かつ締め切り主導のタスクのデフォルトとして定着させています。

越境電子商取引プラットフォームの拡大

世界の越境オンライン販売は2025年に1兆2,000億米ドルを超え、多言語ストアフロントを提供する販売者は平均注文額が最大50%高くなりました。決済ゲートウェイおよびロジスティクスサービスは、チェックアウトおよび通知フローに翻訳を組み込み、カゴ落ちを15〜25%削減しています。東南アジアのライブストリームコマースプラットフォームは、インフルエンサーと多様なオーディエンスをつなぐためにリアルタイム通訳に依存しています。現地語での消費者向け開示を義務付ける欧州連合およびインドの規制上の要件と相まって、これらの力が翻訳を商取引の基盤インフラとして制度化しています。

トランスフォーマーベースのMTの技術的突破

自己注意アーキテクチャにより、主要言語ペアのBLEUスコアが統計モデルの25〜30と比較して40以上に向上しました。mBARTやmT5などの事前学習済み多言語モデルは、ドメインチューニングに必要な並列データを大幅に削減し、企業が数百万ではなく数万の文ペアでプライベートエンジンを構築できるようにしています。スパースアテンションおよびミクスチャー・オブ・エキスパートの変形は推論コストを最大50%削減しました。これらの進歩は品質の上限を引き上げ、総所有コストを縮小させ、高マージン業種を超えた採用を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低リソース言語における持続的な精度のギャップ | -1.8% | グローバル、アフリカ、東南アジア、先住民言語地域で深刻 | 長期(4年以上) |

| 無料・オープンソースのMTエンジンによる価格のコモディティ化 | -1.5% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| データ主権に関するプライバシー規制 | -1.2% | 欧州、中国、インド、および中東 | 中期(2〜4年) |

| エネルギー集約型MT推論に対するカーボンアカウンティングの圧力 | -0.9% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低リソース言語における持続的な精度のギャップ

ニューラルモデルは多くのアフリカ語および先住民言語において依然として30%を超えるエラー率を示しており、費用のかかる人間によるレビューなしには重要なヘルスケアや法的コンテンツには不適切です。[3]ユネスコ、「世界の言語アトラス」、en.unesco.org 多言語地域の政府機関は、2025年に公衆衛生キャンペーンを損なった翻訳の誤りを指摘しました。データ不足はベンダーの投資を制限しており、MetaのNLLBのようなゼロショット手法でさえ、多数の言語ペアでBLEUスコアが20未満となっています。人間参加型のハイブリッドワークフローが依然として必要であり、採用の中心的な優位性である速度とコストの利点を損なっています。

無料・オープンソースのMTエンジンによる価格のコモディティ化

OpenNMT、Marian、MetaのNLLBなどのフレームワークにより、企業はライセンス料なしで本番グレードのエンジンをセルフホストできます。機械学習の人材を持つ企業は、ソーシャルメディアモデレーションのような大量処理環境において、有料APIと比較して70〜80%のコスト削減を報告しました。ハイパースケーラーは大幅な値引きで対応し、スタンドアロンベンダーに規制対象ドメインへの特化またはプレミアムサポートの提供を迫っています。その結果生じる価格圧縮はマージンを縮小させ、中堅プロバイダー間の統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:トランスフォーマーアーキテクチャがリーダーシップを強化

ニューラル機械翻訳は2025年の総収益の56.73%を占め、そのセグメントは技術クラスの中で最高となる12.71%のCAGRで2031年まで拡大しています。トランスフォーマーモデルは現在ニューラル展開の大部分を占めています。これはテキストを並列処理し、長距離コンテキストを保持することで、推論レイテンシを最大60%削減しながら品質スコアを向上させるためです。ルールベースおよび統計エンジンは、決定論的出力が義務付けられている防衛などの高度に規制されたニッチ市場でのみ生き残っていますが、その合計フットプリントは毎年縮小しています。ニューラル出力と用語データベースを組み合わせたハイブリッド構成は、ポストエディット作業を約30%削減し、厳格な用語集への準拠を必要とする自動車およびライフサイエンスの出版社に訴求しています。トレーニングと推論のコストが低下するにつれ、トランスフォーマー中心のオファリングがベンダーのロードマップを支配し、機械翻訳市場は基本的なアルゴリズムの革新よりも専門的なファインチューニングへとシフトし続けています。

第2世代のスパーストランスフォーマーおよび量子化モデル(一部は50MB未満)は、品質の顕著な低下なしにオンデバイス動作を可能にし、実用的なユースケースをウェアラブルおよび組み込みシステムへと拡大しています。例示ベースまたはインターリングアアプローチの学術的探求は依然として主に実験的なものにとどまっています。トランスフォーマー技術を中心とした統合は、継続的な品質向上と開発サイクルの短縮に対するバイヤーの期待を固定化し、独自データ資産を持つベンダーのファーストムーバー優位性を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:エッジおよびオンデバイスの導入が加速

クラウドサービスは2025年の収益の71.24%を占めており、統合を簡素化しシームレスなモデル更新を可能にしています。それでも、エッジおよびオンデバイス展開は2031年まで年率12.36%で成長すると予測されており、展開モードの中で最も速い成長率となっています。自動車OEMは現在、セルラーリンクなしで音声翻訳を提供するためにコンパクトなバイリンガルモデルをプリロードし、100ミリ秒未満の応答時間をプレミアム機能としてマーケティングしています。米国国防総省はエアギャップされた言語システムを義務付けており、軍事需要をオンプレミスソフトウェアへと誘導しています。保護された医療情報を扱うヘルスケアプロバイダーも同様に、HIPAA監査要件を満たすためにローカル推論を好んでいます。

クラウドでトレーニングしエッジハードウェアで推論するハイブリッドトポロジーが、レイテンシ、プライバシー、コストのバランスを取るための優先アーキテクチャとして台頭しています。モデルプルーニングおよび8ビット量子化の進歩により、メモリ要件が最大70%削減され、会議室エンドポイントや堅牢なフィールドデバイスに組み込まれたGPU上でトランスフォーマーモデルを実行することが実用的になっています。データ主権規制が厳格化するにつれ、機械翻訳市場における展開の組み合わせは純粋なクラウド依存から多様化し続けています。

エンドユーザー業種別:ヘルスケアが勢いを増す

銀行・金融サービス・保険は、多言語開示および越境コンプライアンス報告に関する規制要件により、2025年の収益の21.36%を占め支出を支配しました。一方、ヘルスケアおよびライフサイエンスは、世界的な臨床試験の増加がインフォームドコンセントフォームおよび有害事象の翻訳ニーズを高めるにつれ、あらゆる業種の中で最高となる13.66%のCAGRで進展しています。製薬メーカーは2025年の申告書において、自動翻訳が試験のローカリゼーションコストを最大50%削減し、上市タイムラインを数ヶ月短縮したと述べています。

電子商取引企業は、英語圏以外の地域でのバスケットサイズを向上させるために、商品カタログおよびカスタマーレビューパイプライン全体に翻訳を統合しています。メディア企業はニューラル吹き替えおよび字幕付けを活用してリーチを拡大し、公共部門機関はデジタルサービス法制に対応するために投資しています。教育テクノロジープラットフォームはカリキュラムおよび評価を翻訳し、海外入学者数を最大70%増加させています。ユースケースの多様性は、機械翻訳市場が現在、ほぼすべての情報集約型セクターにわたる水平的なイネーブラーとして機能していることを強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーションタイプ別:リアルタイム音声が成長曲線をリード

静的ドキュメントは最大のアプリケーションであり続け、2025年の収益の28.91%を占めましたが、ライブ音声翻訳は12.93%のCAGRで成長すると予測されており、他のすべての用途を上回っています。ビデオ会議プロバイダーは、会議中の翻訳により英語以外の話者の参加が最大60%増加したと報告しており、低レイテンシ推論への投資を正当化しています。多言語チャットを統合したカスタマーサポートデスクは、平均処理時間を20〜30%削減し、追加の言語専門家の採用を回避しました。

ストリーミングサービスが加入者の成長を維持するためにバックカタログをローカライズするにつれ、字幕付けおよびマルチメディアローカリゼーションも急増しています。開発者は翻訳APIを活用してソフトウェアインターフェースを国際化し、より広いコミュニティからのリポジトリへの貢献を引き出しています。音声アシスタントおよびソーシャルメディアプラットフォームは、ユーザーエンゲージメントを向上させるためにオンデバイス翻訳を追加しています。インタラクティブでリアルタイムなユースケースへのシフトは、レイテンシとコンテキスト精度の両方に対する期待を高め、推論パイプラインとコンテキスト保持を最適化するベンダーを優遇しています。

地域分析

北米は2025年に37.89%のシェアを保持しており、企業の早期採用とハイパースケーラーの研究開発支出によって牽引されています。金融、ヘルスケア、テクノロジー企業は通常、ローカリゼーションコストの削減を50〜70%と報告し、外部コンテンツリリースの当日ターンアラウンドを実現しています。カナダのバイリンガル法令は政府および民間部門全体で安定した需要を維持し、メキシコの米国サプライチェーンへの統合はロジスティクスおよび調達における英語・スペイン語翻訳を促進しています。

アジア太平洋地域は2031年にかけて12.78%という最も速い地域CAGRを記録すると予測されています。中国およびインドの電子商取引プラットフォームは、第2層・第3層都市にリーチするために現地語のストアフロントに依存しており、注文額を最大50%向上させています。日本の人口動態上の逆風は、労働力不足に対抗するために企業を自動化へと押し進め、韓国の輸出製造業者はグローバル競争力を維持するために製品ドキュメントに翻訳を組み込んでいます。インドネシア、タイ、ベトナムにおける急速なデジタルコマースの拡大は、カゴ落ちを減らすための自動翻訳への依存を深めています。

欧州は、EU規制が企業にすべての公用語でデジタルサービスコンテンツを提供することを義務付けているため、大きな需要を維持しています。ドイツ、フランス、英国が自動車、製薬、金融業種全体の支出を支配しています。南米では、Mercado LibreおよびB2W Digitalがポルトガル語話者とスペイン語話者の消費者間の言語障壁を打ち破るためにリストをローカライズしています。中東・アフリカの成長は、湾岸地域のスマートシティ構想と、多言語の市民サービスおよびエンタープライズワークフローに翻訳を必要とするフロンティア市場への多国籍企業の参入に結びついています。

競合環境

市場構造は中程度に分散しています。ハイパースケーラーのGoogle、Microsoft、Amazonは、翻訳をクラウドクレジットにバンドルし、1文字あたりの価格を圧縮し、独立系企業間の統合を促すことでコスト優位性を発揮しています。DeepLは欧州言語ペアにおいて品質主導のニッチを維持しており、プレミアム料金を正当化する企業のA/Bテストによって検証されています。MetaのオープンソースNLLBモデルは200言語へのアクセスを民主化し、中小企業を強化するとともに価格圧力を激化させています。

UnbabelやLILTのような新興プレイヤーは、ニューラル翻訳と厳選された人間によるポストエディットネットワークを組み合わせ、規制産業のニーズを満たすサービスレベル契約を確保しています。特許活動は、エッジデバイスでの推論コストを半減させることを目指した、ミクスチャー・オブ・エキスパートルーティング、スパースアテンション加速、および量子化へのベンダーの注力を示しています。RWSやSYSTRANなどの専門企業は、スイッチングコストを生み出す独自の用語データベースを構築することで、ライフサイエンスおよび法律ドメインにおけるポジションを強化しています。

最近の資金調達ラウンドは投資家の信頼を裏付けています。DeepLは2025年11月にアジア太平洋地域への展開拡大のために3億米ドルを調達しました。Microsoftは Azure Translatorの言語カバレッジ拡大に1億5,000万米ドルを投じ、GoogleはよりリッチなコンテキスT処理のためにGemini大規模言語モデルをTranslateに統合しました。これらの戦略的動向は、競合他社が拡大する機械翻訳市場でのシェアを争う中、品質、カバレッジ、展開柔軟性における軍拡競争を示しています。

機械翻訳業界のリーダー

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

DeepL GmbH

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:GoogleはGemini大規模言語モデルをGoogle Translateに統合し、133言語にわたるコンテキスト対応翻訳を実現しました。

- 2025年12月:Microsoftは2026年半ばまでにAzure Translatorに25のアフリカ語および先住民言語を追加するために1億5,000万米ドルを投資しました。

- 2025年11月:DeepLはドメイン固有モデルの開発およびアジア太平洋地域への参入のためにシリーズCで3億米ドルを確保しました。

- 2025年10月:AWSはAmazon Translate カスタム用語集をリリースし、ポストエディットを最大40%削減する強制用語集を可能にしました。

世界の機械翻訳市場レポートの調査範囲

機械翻訳レポートは、技術(統計的機械翻訳、ルールベース機械翻訳、ニューラル機械翻訳、ハイブリッドおよびアダプティブMT、その他の技術)、展開形態(オンプレミス、クラウドベース、エッジ・オンデバイス)、エンドユーザー業種(自動車およびモビリティ、軍事・防衛、ヘルスケアおよびライフサイエンス、ITおよびテレコム、電子商取引および小売、メディアおよびエンターテインメント、銀行・金融サービス・保険、政府および公共部門、教育および電子学習、その他のエンドユーザー業種)、アプリケーションタイプ(静的ドキュメント翻訳、ライブ音声翻訳、マルチメディアローカリゼーション、コードおよびインターフェース国際化、カスタマーサポートチャット翻訳、その他のアプリケーションタイプ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 統計的機械翻訳 | |

| ルールベース機械翻訳 | |

| ニューラル機械翻訳 | シーケンス・ツー・シーケンスNMT |

| トランスフォーマーベースのNMT | |

| ハイブリッドおよびアダプティブMT | |

| その他の技術 |

| オンプレミス |

| クラウドベース |

| エッジ・オンデバイス |

| 自動車およびモビリティ |

| 軍事・防衛 |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 電子商取引および小売 |

| メディアおよびエンターテインメント |

| 銀行・金融サービス・保険 |

| 政府および公共部門 |

| 教育および電子学習 |

| その他のエンドユーザー業種 |

| 静的ドキュメント翻訳 |

| ライブ音声翻訳 |

| マルチメディアローカリゼーション |

| コードおよびインターフェース国際化 |

| カスタマーサポートチャット翻訳 |

| その他のアプリケーションタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | 統計的機械翻訳 | ||

| ルールベース機械翻訳 | |||

| ニューラル機械翻訳 | シーケンス・ツー・シーケンスNMT | ||

| トランスフォーマーベースのNMT | |||

| ハイブリッドおよびアダプティブMT | |||

| その他の技術 | |||

| 展開別 | オンプレミス | ||

| クラウドベース | |||

| エッジ・オンデバイス | |||

| エンドユーザー業種別 | 自動車およびモビリティ | ||

| 軍事・防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| 電子商取引および小売 | |||

| メディアおよびエンターテインメント | |||

| 銀行・金融サービス・保険 | |||

| 政府および公共部門 | |||

| 教育および電子学習 | |||

| その他のエンドユーザー業種 | |||

| アプリケーションタイプ別 | 静的ドキュメント翻訳 | ||

| ライブ音声翻訳 | |||

| マルチメディアローカリゼーション | |||

| コードおよびインターフェース国際化 | |||

| カスタマーサポートチャット翻訳 | |||

| その他のアプリケーションタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答された主要な質問

2031年までに機械翻訳への世界的な支出はどの程度になる可能性がありますか?

総支出は2026年のベースラインから11.69%のCAGRで成長し、2031年までに21億9,000万米ドルに達すると予測されています。

自動翻訳において最も速く拡大している技術はどれですか?

トランスフォーマーベースのニューラル機械翻訳は2031年にかけて12.71%のCAGRを記録すると予測されており、他のすべてのアプローチを上回っています。

クラウドとエッジ展開のどちらの成長が強いですか?

エッジおよびオンデバイス推論の方が成長が速く、12.36%のCAGRで進展している一方、クラウドソリューションははるかに大きなベースから成長しています。

最も高い採用率を記録すると予測されているエンドユーザーセグメントはどれですか?

ヘルスケアおよびライフサイエンスが、世界的な臨床試験および患者同意のローカリゼーションの激化に伴い、13.66%のCAGRという予測でリードしています。

より広い普及をいまだに制限している中核的な課題は何ですか?

多くの低リソース言語では精度が依然として一貫しておらず、専門的な基準を満たすために費用のかかる人間によるポストエディットが必要となることが多いです。

ベンダー環境はどの程度競争が激しいですか?

上位5社が約60〜65%のシェアを保持しており、10点満点で6という中程度の集中スコアとなっています。

最終更新日: