アフリカ重機用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

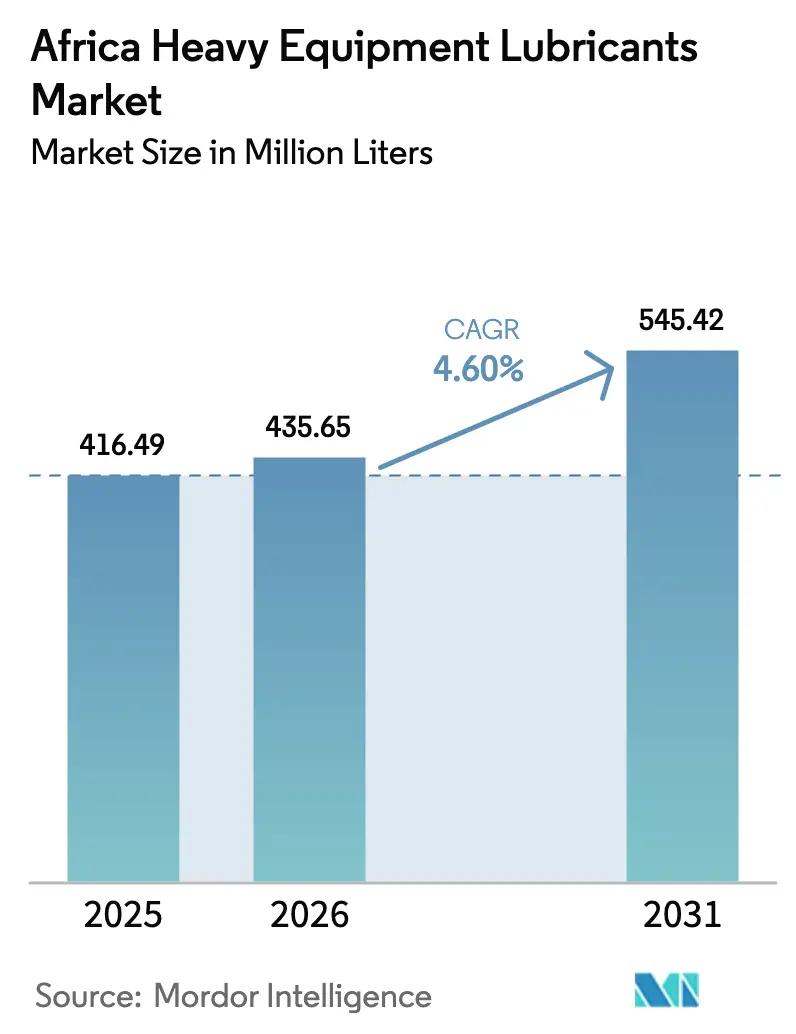

| 基準年の市場規模 (2025) | 416.49 百万リットル |

| 市場取引高 (2026) | 435.65 百万リットル |

| 市場取引高 (2031) | 545.42 百万リットル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ重機用潤滑油市場分析

アフリカ重機用潤滑油市場規模は、2025年の4億1,649万リットルから2026年には4億3,565万リットルに成長し、2026年〜2031年にかけてCAGR 4.60%で2031年までに5億4,542万リットルに達すると予測されています。成長は、大規模インフラプログラム、硬岩採掘の同期的な上昇、および政策に支援された農業機械化によって支えられており、これらが合わさってエンジンオイル、油圧作動油、特殊グリースへの需要を高めています。エジプトのメガプロジェクトパイプライン、ナイジェリアの製油所関連建設ブーム、アルジェリアの鉱業開発が、マグレブからサブサハラアフリカにわたる現場での潤滑油消費の構造的な増加を牽引しています。グループIベースオイルの世界的な供給逼迫が、事業者をグループII/III合成油へと向かわせており、一方で石油分析サービスを義務付ける政府入札は、製品と技術サポートをバンドルできるサプライヤーを優遇しています。競争戦略は現在、エンドツーエンドの流体管理サービス、ネットワーク統合、デジタルフリート分析を中心に展開されており、これらすべてが潤滑油供給をスポット購入から複数年のサービス契約へと転換し、ウォレットシェアを確保しています。

主要レポートのポイント

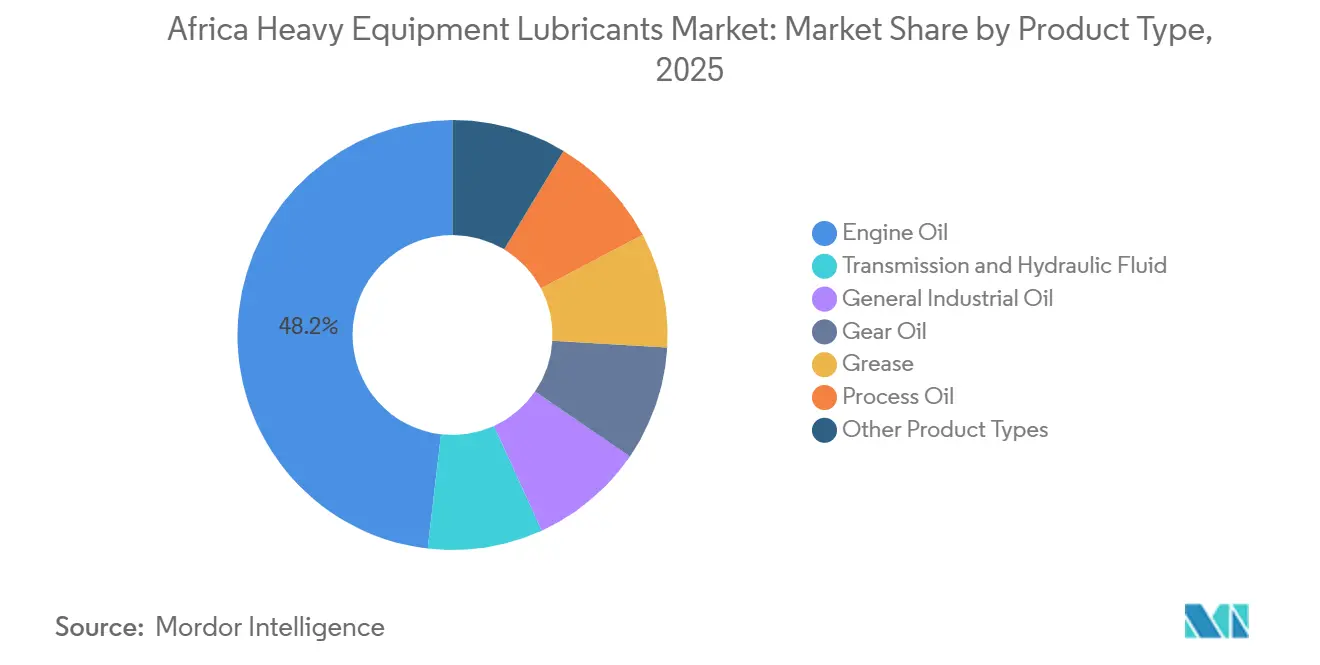

- 製品タイプ別では、エンジンオイルが2025年のアフリカ重機用潤滑油市場シェアの48.17%をリードし、合成エンジンオイルは2031年にかけてCAGR 6.80%で拡大すると予測されています。

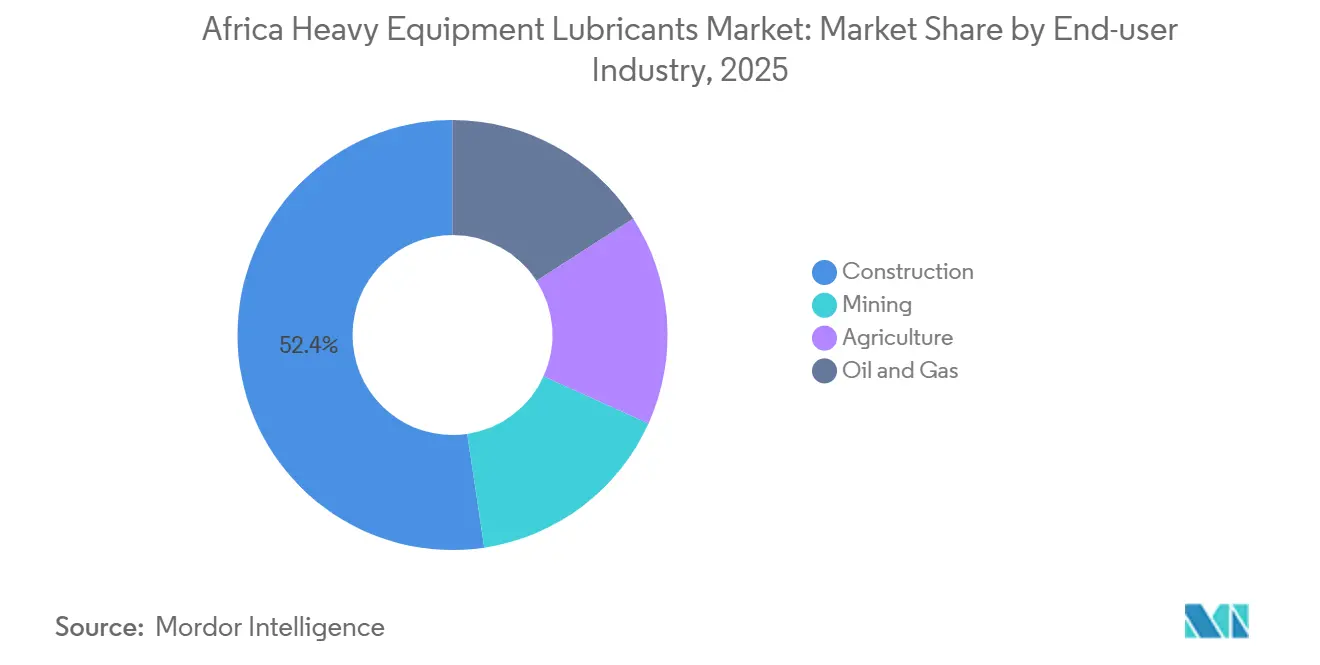

- 最終用途産業別では、建設が2025年の数量の52.37%を占め、農業はトラクター融資制度と灌漑整備に支えられ、2031年にかけて最も速い7.50%のCAGRを記録すると予測されています。

- 地域別では、エジプトが2025年の地域需要の34.47%を占め、ナイジェリアは最も成長が速い国であり、Dangote製油所からの国内ベースオイル生産が供給・消費ループを緊密化させることで、2031年にかけてCAGR 6.20%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ重機用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設セクター支出の増加 | +1.2% | エジプト、南アフリカ、ナイジェリア、ガーナ、アルジェリア | 中期(2〜4年) |

| 鉱業活動の拡大 | +1.5% | コンゴ民主共和国、ザンビア、ギニア、南アフリカ、ジンバブエ、その他 | 長期(4年以上) |

| アフリカ農業における急速な機械化 | +0.8% | エチオピア、ケニア、ナイジェリア、ガーナ、その他のアフリカ | 長期(4年以上) |

| 入札における石油分析条項の義務化 | +0.4% | 南アフリカ、ケニア、ジンバブエ、ナイジェリア | 短期(2年以内) |

| 予知保全テレマティクスの成長 | +0.3% | 南アフリカ、コンゴ民主共和国、ザンビア、ギニア、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アフリカ全土における建設セクター支出の増加

アフリカにおけるインフラ投資は急増しており、道路、鉄道、および野心的な都市プロジェクトに重点が置かれています。これらの取り組みは高稼働時間のフリートに大きく依存しており、各現場での潤滑油使用量の増加につながっています[1]アフリカ金融公社、「インフラ投資パイプライン」、africafc.org。エジプトのトシュカ農業拡張プロジェクトでは、Volvo EC300DおよびA45Gユニットが毎日長時間稼働しています。砂漠の研磨性の高い条件を考慮すると、高粘度指数の油圧作動油への需要が高まっています。2024年にLiuGong機械を導入したガーナの地区道路改善プログラムでは、地元のエンジンオイル消費が即座に増加しました。2024年から建設中のアルジェリア西部鉱業鉄道プロジェクトでは、専用の枕木製造プラントが導入され、鉄道建設機械の潤滑油需要をさらに押し上げています。Mota-EngilによるKano〜Maradi線向けLiebherr鉄道用掘削機の最近の取得は、道路・鉄道兼用システムを保護するために不可欠な特殊グリースへの需要の高まりを示しています。これらの大規模プログラムは、国家資本計画へのコミットメントを示すだけでなく、アフリカの重機市場における潤滑油への持続的な需要を確保するものです。

鉱業活動の拡大とコモディティの上昇

鉱業の拡大は、アフリカ重機用潤滑油市場のCAGRの主要ドライバーとして浮上しています。ギニアでは、SimandouプロジェクトがKomatsu PC5500-11掘削機とXCMGダンパーを発注しており、エンジンオイル、油圧作動油、EPグリースへの強い需要を生み出しています。アルジェリアのGara Djebilet鉱山は、鉱業操業と鉄道車両の両方に向けた潤滑油量を確保しています。2025年3月、南アフリカのMogalakwenaはアフリカ大陸初のKomatsu P&H 4800XPCショベルを導入しました。この大型機械の旋回ベアリングは、プレミアムカルシウムスルホネートグリースに依存しています。銅とリチウムのコモディティ価格が長期平均を上回る水準で安定していることで、設備投資と機器稼働率は堅調に推移しており、潤滑油のスループットを支えています。同時に、コンゴ民主共和国、ザンビア、ジンバブエ、マダガスカルはバッテリー金属の生産を拡大しており、鉱業主導の潤滑油需要の地理的範囲を広げています。

アフリカ農業における急速な機械化

政府の補助金とドナーによる取り組みが、低い出発点からトラクター密度を高めており、潤滑油需要の大幅な成長につながっています。農村連結食料安全保障プログラムの下、エチオピアはグレーダー、ローラー、ローダーを含むフリートに投資しています。これらの機械はそれぞれエンジンオイルと油圧作動油を必要とし、複数のグリースポイントを持っています。ケニアでは、SwakダムプロジェクトがXCMG掘削機を広範に稼働させており、オイル排出の頻度を高めています。サブサハラアフリカのトラクター密度はヨーロッパと比較して低いものの、これは潤滑油市場成長の潜在性を示しています。ナイジェリアの機械化推進と、ガーナの「食料と雇用のための農業」イニシアチブが、ディーラーネットワークを活性化しています。これらのネットワークは現在、OEM承認のUTTOおよび15W-40グレードを在庫しており、アフリカにおける重機用潤滑油の小売市場を拡大しています。収穫期の農村需要急増に対応しようとするディストリビューターはサプライチェーンの課題に直面していますが、最終的には総売上を押し上げています。

政府フリート入札における石油分析条項の義務化

南アフリカの36ヶ月RT23-2025入札は、入札者に潤滑油のサンプリングと実験室試験を義務付け、状態監視を調達の前提条件として正式化しています。ケニアの輸送ガイドラインも同様の基準を設定しており、ジンバブエの自治体フリートは四半期ごとのメンテナンス契約にオイルサンプリングを組み込んでいます。これらの条項は、延長ドレン間隔に耐えられるプレミアムCK-4およびE9製剤への需要を促進し、技術サービス収益を増幅させ、低コスト輸入品に対する参入障壁を高めています。石油分析ポータルを活用するサプライヤーは、実験室データがフリート管理プラットフォームと統合され、再注文スケジュールを形成することで、顧客との粘着性を高めています。アフリカ重機用潤滑油市場は、純粋な製品販売からデータを活用したメンテナンスパートナーシップへと転換しつつあります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および規格以下の潤滑油 | −0.6% | タンザニア、ナイジェリア、ケニア、ガーナ、その他のアフリカ | 短期(2年以内) |

| 世界的なグループIベースオイルの合理化 | −0.5% | 世界全体、特にナイジェリア、エジプト、南アフリカで深刻 | 中期(2〜4年) |

| 慢性的な電力網の不安定性 | −0.4% | ナイジェリア、ガーナ、ザンビア、ジンバブエ、コンゴ民主共和国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および規格以下の潤滑油の蔓延

タンザニアの2025年1月の警告は、APIまたはACEA規格を満たさない偽造品の規模を浮き彫りにし、早期摩耗を引き起こしOEMの保証を無効にしています。石油潤滑油操業規則が厳格であるにもかかわらず、農村部での取り締まりが限られているため、ナイジェリアとケニアでは不正取引が可能となっています。Puma Energyの改ざん防止パッケージングとホログラム認証が対抗策を講じていますが、ブランドオーナーは依然として摘発、消費者教育、ブロックチェーンの試験運用に資金を投じており、コンプライアンスコストが増加しています。この影響は2025〜2027年にかけて最も深刻であり、その後はAfCFTA(アフリカ大陸自由貿易地域)の統一基準が国境検査を強化し、偽造品の供給を縮小させると期待されています。

世界的なグループIベースオイルの合理化による価格急騰

グループI生産能力は長年にわたって下降軌道にあり、2030年までさらに減少が続くと予測されています。この減少は、従来の重機用エンジンオイルの転換業者への供給を制限する可能性があります。ナイジェリアのような輸入依存市場は、主に運賃インフレにより、より高いプレミアムに直面しています。Dangote製油所のベースオイルラインナップは2028年以降に地元の不足を緩和する見込みですが、それまでの間、輸出業者はグループIIフィードストックへの転換か価格引き上げかというジレンマに直面しており、小規模ブレンダーを圧迫する可能性があります。現在フェーズ1にあるガーナのJomoroハブは、2036年まで生産量の追加が見込まれません[2]Robert Brelsford、「ガーナが下流石油ハブの建設を開始」、ogj.com。その結果、アフリカ重機用潤滑油市場は急速に合成代替品へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドレン間隔の延長に伴い合成油がシェアを拡大

エンジンオイルは2025年のアフリカ重機用潤滑油市場規模の48.17%を占め、ディーゼル駆動の土工機械、運搬トラック、発電機によって支えられています。高い周囲温度と粉塵が酸化を加速させ、フリートをグループII/III製剤へと向かわせることで、合成エンジンオイルは2031年にかけてCAGR 6.80%を追跡しています。Dangote製油所では、XCMG XE470D掘削機が毎日長時間の稼働時間を記録しています。ターボチャージャーを保護するため、これらの掘削機は高い粘度指数を持つプレミアムCK-4オイルに依存しています。一方、エジプトのトシュカサイトでは、高度な電気油圧システムを搭載したVolvo EC480Dユニットがトランスミッション・油圧作動油に依存しています。市場で2番目に大きなセグメントであるこれらの流体は、耐摩耗添加剤と優れた酸化安定性のために選択されています。最後に、連続シフトで稼働するKomatsu P&H 4800XPCロープショベルでは、ギアオイルとグリースが重要な役割を果たしています。これらは機械の最終駆動装置と旋回ベアリングを保護しています。

進化するサプライチェーンを示す動きとして、ChevronはGapumaと提携してナイジェリアでグループIIベースオイルを流通させています。このパートナーシップは、地域における合成油の成長トレンドを強調しています。一方、Puma EnergyのTotal Fluid Managementによる監査では、ドレン間隔の延長が大幅なコスト削減につながることが明らかになっています。この知見が、より高付加価値の流体製剤へのシフトを促進しています。これらのプレミアム製品の小売での視認性は高まっています。例えば、南アフリカのMakroは現在、Castrol、Engen、Totalなどのブランドの合成パックを提供しています。この価格戦略により、プレミアム潤滑油が小規模請負業者にもアクセスしやすくなっています。その結果、予測では合成潤滑油の市場シェアが年々着実に増加し、アフリカ重機用潤滑油市場における数量よりも価値を重視する傾向が強まると示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:農業が成長率で建設を上回る

建設は2025年の数量の52.37%を吸収しており、道路、鉄道、都市プロジェクトにわたるセクターの機器集約度を反映しています。鉱業がこれに続きますが、補助金プログラムとドナー資金に支援された農業は、2031年にかけて最も速い7.50%のCAGRを示しています。

エチオピアでは、車両のフリートが農村デポへの15W-40エンジンオイルとUTTO製品の安定した供給を確保しています。一方、ケニアでは、Swakダムの掘削機とポンプのほぼ継続的な稼働が灌漑のための潤滑油消費を押し上げています。鉱業セクターは重要な役割を果たしており、Simandouの重機における油圧・エンジンオイルの使用がその例として挙げられます。数量は少ないものの、石油・ガスセクターはより高い価値を要求し、特にDangoteの野心的な拡張のような製油所建設において、厳格なAPI仕様に準拠したタービンおよびコンプレッサーオイルを必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

エジプトは2025年のアフリカ重機用潤滑油市場規模の34.47%を占め、トシュカ農業メガプロジェクトと新ラスエルヘクマ沿岸都市が合わさって数千台の掘削機、運搬車、道路機械を稼働させていることが主な要因です。南アフリカは、白金採掘操業が超大型ショベルを展開し、プレミアム合成油を優遇する予知保全体制を導入していることから、依然として重要な位置を占めています。最も成長が速い地域であるナイジェリアはCAGR 6.20%で、製油所建設と国内ベースオイル生産を結びつけ、物流チェーンを短縮し、競争力のあるコストで地元ブレンディングを支援しています。

アルジェリアの西部鉱業鉄道とGara Djebilet鉄鉱石プロジェクトは、大規模土工と重量物輸送に根ざした長期的な潤滑油消費を示しています。モロッコはChevronのAfriquia広域パートナーシップから恩恵を受け、沿岸デポ容量を拡大していますが、絶対的な数量はエジプトとアルジェリアに及びません。その他のアフリカクラスターでは、ギニアのSimandou複合施設とザンビアの改訂された燃料品質規則が際立っており、両者とも高品質の潤滑油とトレーサビリティを要求し、コンプライアンスの基準を引き上げています。タンザニアの取り締まりのギャップは偽造リスクを高い水準に保ち、トラクター密度が上昇しているにもかかわらず正規販売を抑制しています。大陸全体で、Puma Energyのステーションフットプリントとヴィヴォエナジーのステーションプラットフォームが市場参入規模を支え、国際的な請負業者向けの国境を越えたフリート供給を可能にし、調達を一元化しています。

規制環境

アフリカにおける重機用潤滑油に影響を及ぼす規制は、特に主要な輸入・中継市場において、ライセンス供与、製品品質保証、トレーサビリティを中心に強化されている。ケニアでは、2025年石油(潤滑油施設建設および事業ライセンス供与)規則(2025年法定通知第99号)が、潤滑油施設ならびに輸入、輸出、ブレンディング、貯蔵、卸売などの活動に対するライセンス供与を制度化し、その遵守はケニア規格局(KEBS)承認の品質基準に紐づけられている。さらに、2025年石油(製品品質管理)規則(2025年法定通知第104号)は、輸入精製石油製品に対し、ケニア規格またはKEBS承認の国際規格に基づく試料採取・試験要件を強化している。

東アフリカ全域では、東アフリカ共同体(EAC)規格であるEAS 159:2024(自動車用エンジン油仕様)やEAS 1103:2023(基油仕様)などを通じて、統一化された仕様がより明確に浸透しつつあり、EAC加盟国間の相互適合を支えている。タンザニアでは、2024年石油(バルク調達)(改正)規則(GN第40号)および石油バルク調達庁(PBPA)制度により、石油販売会社は事前資格認定を通じて登録・運営することが義務付けられ、基油および完成潤滑油の市場への調達方法に影響を与えている。ナイジェリアでは、ナイジェリア中流・下流石油規制当局(NMDPRA)の許可プロセスを通じて輸入コンプライアンス手続きが維持されており、輸出元精製所または原産国の所轄当局が発行する品質証明書の提出が求められるなど、非準拠または非正規の潤滑油供給に対する基準が引き上げられている。

バリューチェーン分析

バリューチェーンは基油(通常は配合量の大半を占める)と添加剤から始まり、ブレンディング、包装、流通を経て、建設、鉱業、農業、および石油・ガス関連車両群への現地配送へと進む。アフリカは構造的に輸入基油、特にグループII/IIIおよび合成グレードに依存しており、沿岸の輸入ターミナルとバルク貯蔵設備が、内陸のデポや、遠隔地の採石場、鉱山、インフラ回廊に供給する販売店網へ製品が移動する前の重要な拠点となっている。

下流では、重機フリートの調達判断に影響を与える技術サービス、すなわち油性状態監視、使用済み油分析、現場での流体管理プログラムなどが増加しており、需要が単発購入から契約供給へと移行している。流通は、広範なステーションおよびデポ網を持つ多国籍潤滑油大手と、可用性、パックサイズ、地域密着型サービス網で競合する地域ブレンダーとの間で分かれている。南アフリカでは、現地でのブレンディングおよび包装が顧客の調達要件に合わせて調整されることもあり、完成潤滑油の輸入と比較してリードタイムを短縮している。ラストマイル部分は、規格外潤滑油が広く流通している市場において、真正性管理とコンプライアンス試験の影響を強く受けており、サプライヤーは越境移動に際して改ざん防止包装、トレーサビリティ、検証済み文書の使用を進めている。

競争環境

アフリカ重機用潤滑油市場は中程度に統合されています。多国籍大手は沿岸輸入ターミナルと内陸デポを通じてアフリカ重機用潤滑油市場を支えており、地域ブランドは地元ブレンディングを活用してラストマイルビジネスを獲得しています。中国の機器OEMは機械とともに潤滑油を供給することが増えており、スペアパーツセンターを開設しています。コンプライアンス能力も参入障壁となっており、タンザニアの厳格な試験規則とザンビアの燃料マーキングは、実験室とトレーサビリティに資金を投じられる大手を優遇し、小規模業者を排除しています。全体的な競争は中程度であり、統合とサービスバンドルが価格競争を抑制しています。

アフリカ重機用潤滑油業界リーダー

Shell PLC

TotalEnergies

BP PLC

Exxon Mobil Corporation

FUCH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重機フリート向けのサービス主導型供給モデルを中心に、新たな空白領域が生まれつつある。ここでは、状態監視、潤滑油選定ツール、デジタル保守サポートが、エンジン油、油圧作動油、ギヤ油、グリースとともにバンドルされている。これは、政府調達における油分析条項の義務化など、レポートの文脈で述べられている調達慣行によって強化されており、また、南アフリカにおいてShell Fleet SolutionsがLubeMatch、LubeCoach、LubeAnalyst、LubeAdvisorをRimula、Gadus、Spiraxと並行して位置づける(2026年6月)といったサプライヤーの取り組みによっても後押しされている。製品コンプライアンスと現場診断、標準化されたレポーティングを組み合わせたサプライヤーは、稼働率と検証可能性を重視する複数拠点の鉱業・インフラ案件を獲得する上で優位に立つ。

サプライチェーンの強靭性も、輸入依存型ブレンダー向けの主要基油投入材の可用性がスポット市場の変動によって引き締まる中で、もう一つの機会となっている。2026年の業界ニュースでは、アフリカ向け基油の輸出フローに急激な変化があったことが報じられ、これにより長期供給契約、調達先の多様化、機会主義的な出荷への依存を減らす地域密着型ブレンディング戦略の価値が高まっている。製品面では、より厳しい仕様や過酷な使用サイクルに対応する高性能配合、例えば超大型鉱山機械向けのCK-4重負荷用エンジン油やプレミアムグリースなどが、より長いドレン間隔と高い使用率を管理する最終利用者にとってプレミアム化の余地を生み出している。コンプライアンスに紐づく需要は、統一規格(例えばエンジン油や基油に関するEAC規格)への適合を証明できるサプライヤーや、油圧作動油や廃油処理に対するより厳格な管理を必要とする環境配慮型オペレーションを支援できるサプライヤーも後押ししている。

最近の業界動向

- 2026年6月:シェルは南アフリカでShell Fleet Solutionsの提供を拡大し、Shell LubeMatch、LubeCoach、LubeAnalyst、LubeAdvisorといったデジタル・アドバイザリーツールを、Rimula、Gadus、Spiraxを含む重負荷用潤滑油ラインと統合した。この取り組みは、潤滑油選定と状態監視を保守計画に結び付けることで、フリートおよび重機オペレーターに対するサービス主導型契約を深化させる。また、文書化された流体管理サポートを求める大規模建設・鉱業案件を追求するサプライヤーにとって、競争基準を引き上げるものとなっている。

- 2025年6月:BPは、2027年までの完了を目指す広範な売却計画の一環として、Castrol潤滑油事業の売却選択肢の検討を開始した。主要潤滑油ブランドの潜在的な所有権変更は、アフリカ全域の優先市場における販路戦略、代理店契約、投資ペースを変化させる可能性がある。このプロセスは、当該地域で事業を展開する大手企業間でのポートフォリオ最適化への関心の高まりも示している。

- 2025年2月:FUCHSは、ヨハネスブルグのイサンド工場において2,600万ユーロ規模の増産投資を開始し、南部アフリカ全域の自動車、鉱業、特殊分野向け潤滑油供給を強化した。現地生産の拡大は、エンジン油、油圧作動油、グリースの安定供給に依存する重機オペレーターにとって、リードタイムの短縮と製品可用性の向上を支える。この投資は、南アフリカが潤滑油サプライチェーンにおける地域製造・再配分拠点としての役割を強化することにも寄与している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アフリカ全域で重機を稼働・保護するために使用される完成潤滑油を対象とし、建設、鉱業、農業、石油・ガス作業に使用される機械で消費される時点で計上される。

対象範囲の除外事項:本市場規模には乗用車および路上走行商用車向け潤滑油は含まれず、また単体材料として販売される基油および添加剤も除外される。

セグメンテーション概要

- 製品タイプ別

- エンジンオイル

- トランスミッション・油圧作動油

- 一般工業用オイル

- ギアオイル

- グリース

- プロセスオイル

- その他の製品タイプ

- 最終用途産業別

- 建設

- 鉱業

- 農業

- 石油・ガス

- 地域別

- エジプト

- 南アフリカ

- ナイジェリア

- アルジェリア

- モロッコ

- その他のアフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは需要の背景を設定し、単一のデータストリームのみでモデルを構築することを避けるために用いられた。建設・産業活動の指標を追跡するために、各国統計局や中央銀行を含む公的・公式情報源を参照し、越境潤滑油貿易については国連コムトレード、プロジェクト計画や事業展開範囲についてはエネルギー・鉱業省を参照した。

活動量を実際の潤滑油需要へ変換するため、デスクワークではOEMの保守指針や、ドレン間隔・流体種類に関する査読済みトライボロジー論文といった技術・業界資料も対象とした。また、機器の使用パターンや排出規制に基づく保守慣行を記述した業界団体・規制当局の公表資料も確認した。これらの情報は、企業の公開資料、投資家向け資料、信頼できる報道によって補完され、さらに有料契約の企業財務データや、必要に応じて出荷レベルの輸出入データセットと相互確認された。このリストは網羅的なものではなく、データ収集、仮定の検証、未解決の疑問点の解消のために他の情報源も参照された。

一次インタビューおよび調査

一次調査は、潤滑油サプライヤー、販売店、フリート保守チーム、大口機器利用者へのインタビューおよび短時間の調査に重点を置いた。これらのグループは実際の消費および交換の状況を把握しているためである。また、アフリカの主要地域全域のワークショップ管理者や調達担当者とも意見交換を行い、ドレン間隔の前提、補充量、非正規流通経路の比率について、必要に応じて確認・調整を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部:13% | |

| ミドルティア:45% | 部門・事業単位責任者:33% | |

| 小規模プレーヤー:22% | マネージャー:54% |

市場規模算定と予測

市場規模算定は主にトップダウン方式を用いて構築され、機器の活動量とセクター出力を潤滑油消費量に変換し、それを製品構成と国別比重を通じて反映させることで、総量が現場の使用実態と整合するようにした。この総量は、優先国における機器クラス別のサンプル導入基数、流通業者チャネルにおける主要グレードの確認、および量×平均パックサイズのロジックといった選択的なボトムアップ検証によって裏付けられ、過大評価を修正する助けとなった。

主要なモデル入力には、建設・鉱業における重機の使用率、インフラおよび土木作業の集中度、流体種類別のドレン間隔基準、総使用量における油圧・トランスミッション流体の比率、正規・非正規供給経路の比率が含まれた。予測にあたっては、鉱業サイクル、燃料価格、公共事業支出の変化によって需要が大きく変動しうるため、シナリオ分析を用い、これらのシナリオは見通しを確定する前に一次回答者と共に検証された。直接的な活動データが不足している場合には、セメント生産量、鉱業生産指数、輸入量などの代理指標を用い、インタビューでの意見を通じて正規化した。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終的な系列が説明可能かつ再現可能であるように維持された。モデル化された国別総量を、潤滑油の貿易フロー、建設・鉱業の動向線、保守基準から導出される機械一台当たりの推定消費量といった独立した指標と比較し、外れ値については承認前に調査を行った。

差異が大きいままの場合、アナリストは回答者に再度連絡し、その差異が機器構成、ドレン間隔の変化、または一時的なプロジェクトの急増によるものかを確認した。レポートは年次で更新され、主要な鉱業の再開や潤滑油の購買力に影響を与える急激な通貨変動など、重要な事象が発生した場合には中間更新が行われる。提供前には、最新の公開データおよび確認済みの市場指標を反映するため、最終的なアナリストによるレビューが実施される。

Mordor Intelligenceのアフリカ重機用潤滑油市場規模と他の公表推定値との比較

同一のテーマを扱っていても、公表される市場価値は異なる場合がある。これは、算入対象の境界が常に一致しているわけではないためである。潤滑油分野では、推定値が量ベースか価値ベースかの違い、非正規流通の扱い方、ドレン間隔および機器使用率に関する前提の違いから、最も大きなギャップが生じることが多い。

Mordor Intelligenceは、ドレン間隔基準とパック構成を追跡し、更新された価格帯を用いて国レベルでリットルをドルに変換することで、無関係な用途を含みうる幅広い完成潤滑油支出ではなく、重機消費に基づいた推定値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.58 B (2025) | |

| 業界誌A | USD 1.05 B (2024) | この推定値は、重機用潤滑油と広範な産業用潤滑油を混合しうる、より広範な価値プールを使用しているように見え、国別の通貨タイミングやパック構成を調整せずに単一の平均価格を適用している可能性がある。 |

| 地域コンサルティング企業B | USD 0.42 B (2025) | この推定値は、非正規流通チャネルの量を過小に計上し、フリートの使用率についてより短い前提を用いている可能性が高いため、より保守的に見え、機械一台当たりの推定消費リットルを低下させている。 |

出典間の差異は主に、重機用途として何を計上するか、および各国でリットルがどのように価値に変換されるかによって生じている。当社のアプローチは、使用率や保守サイクルといった観測可能な需要要因に基づいており、新たな活動データや価格情報が更新された際には、明確な手順に基づき再算定が可能である。

レポートで回答される主要な質問

2031年までのアフリカの重機用潤滑油需要の予測数量は?

市場は2026年の4億3,565万リットルから2031年までに5億4,542万リットルに達すると予測されており、CAGR 4.60%を反映しています。

潤滑油消費において最も速く成長すると予測されている国はどこですか?

Dangote製油所の建設によって牽引されるナイジェリアは、2031年にかけてCAGR 6.20%と予測されています。

最大のシェアを持つ製品タイプはどれですか?

エンジンオイルが2025年の数量の48.17%をリードしました。

合成油が普及している理由は何ですか?

高い周囲温度とドレン間隔延長の目標が、フリートをグループII/III製剤へと向かわせています。

最も急速に拡大している最終用途セグメントはどれですか?

機械化プログラムに支援された農業が、CAGR 7.50%に向けて計画されています。

サプライヤーはどのように差別化を図っていますか?

サービスバンドリング、予知保全分析、より厳格な品質規制へのコンプライアンスが主要なレバーです。

最終更新日: