アフリカ潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

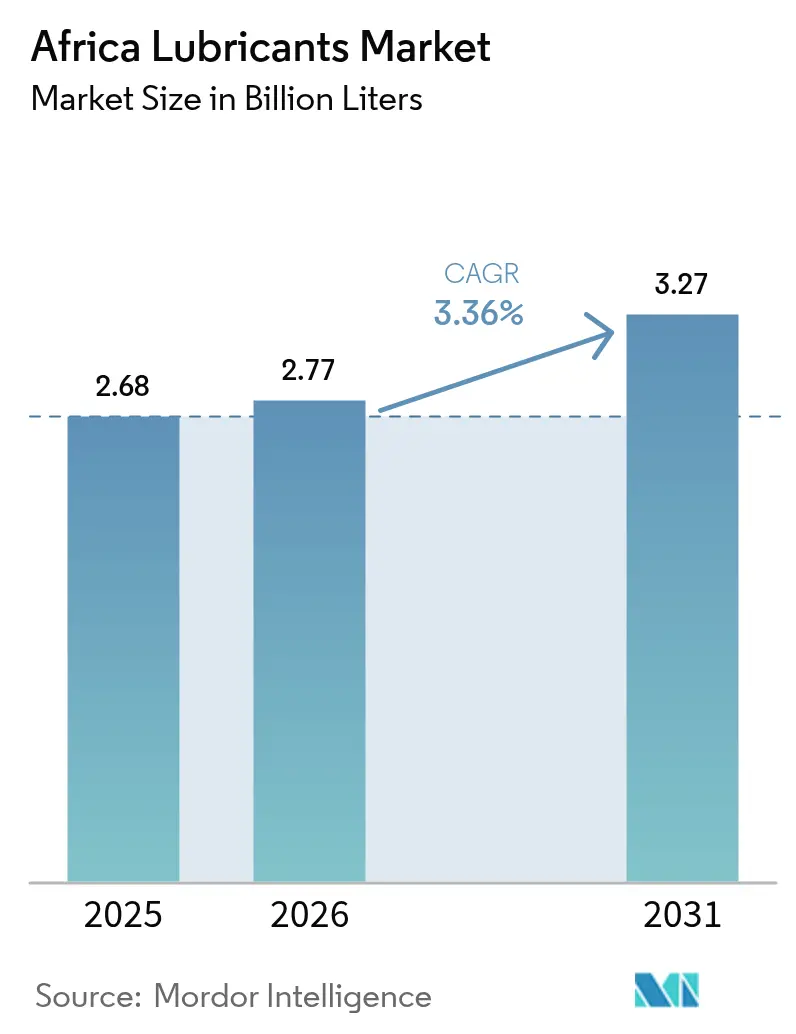

| 基準年の市場規模 (2025) | 2.68 十億リットル |

| 市場取引高 (2026) | 2.77 十億リットル |

| 市場取引高 (2031) | 3.27 十億リットル |

| 成長率 (2026 - 2031) | 3.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ潤滑油市場分析

アフリカ潤滑油市場規模は、2025年の26億8,000万リットルから2026年には27億7,000万リットルへと拡大し、2026年〜2031年の年平均成長率3.36%で2031年までに32億7,000万リットルに達すると予測されています。堅調なインフラプログラム、採掘生産量の加速、および地域の車両フリートの急速な拡大がこの容量成長を支えています。道路、鉄道、およびエネルギー資産への官民投資は建設機械用潤滑油の需要増大を引き続き牽引しており、カイロからラゴスに至る都市部でのモータリゼーション率の上昇が自動車用エンジンオイルの持続的な消費を支えています。特にナイジェリアの新規精製能力から生まれる基油流に関する地域精製所のアップグレードにより、地域供給の回復力が強化され、輸入依存が緩和されています。OEMによる延長オイル交換間隔の要件が、特にユーロ4およびユーロ5排出規制を現在施行している市場において購買者を合成グレードへと誘導しており、この移行はエジプト、南アフリカ、モロッコで最も顕著です。競争の激しさは中程度を維持しており、国際的な大手企業はブランドの優位性と技術的なノウハウを活用する一方、地域に根付いたサプライヤーが柔軟なパックサイズ、価格競争力のある鉱物油配合、および現場での設備サービスを提供することで市場での地位を拡大しています。

主要レポートの要点

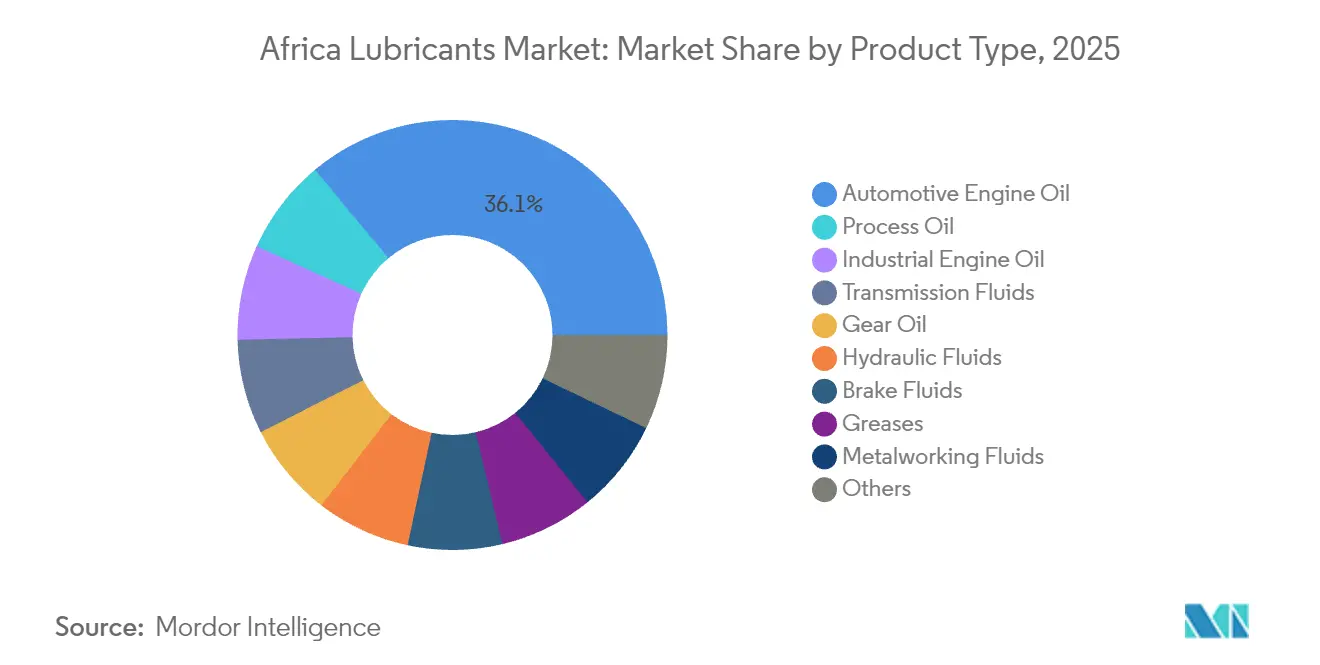

- 製品タイプ別では、自動車用エンジンオイルが2025年のアフリカ潤滑油市場において36.05%のシェアで首位を占め、プロセスオイルは2031年までに4.25%の年平均成長率で拡大が見込まれています。

- 最終用途別では、自動車セグメントが2025年のアフリカ潤滑油市場規模の44.75%のシェアを占め、工業用途は2031年までに3.92%の年平均成長率で成長すると予測されています。

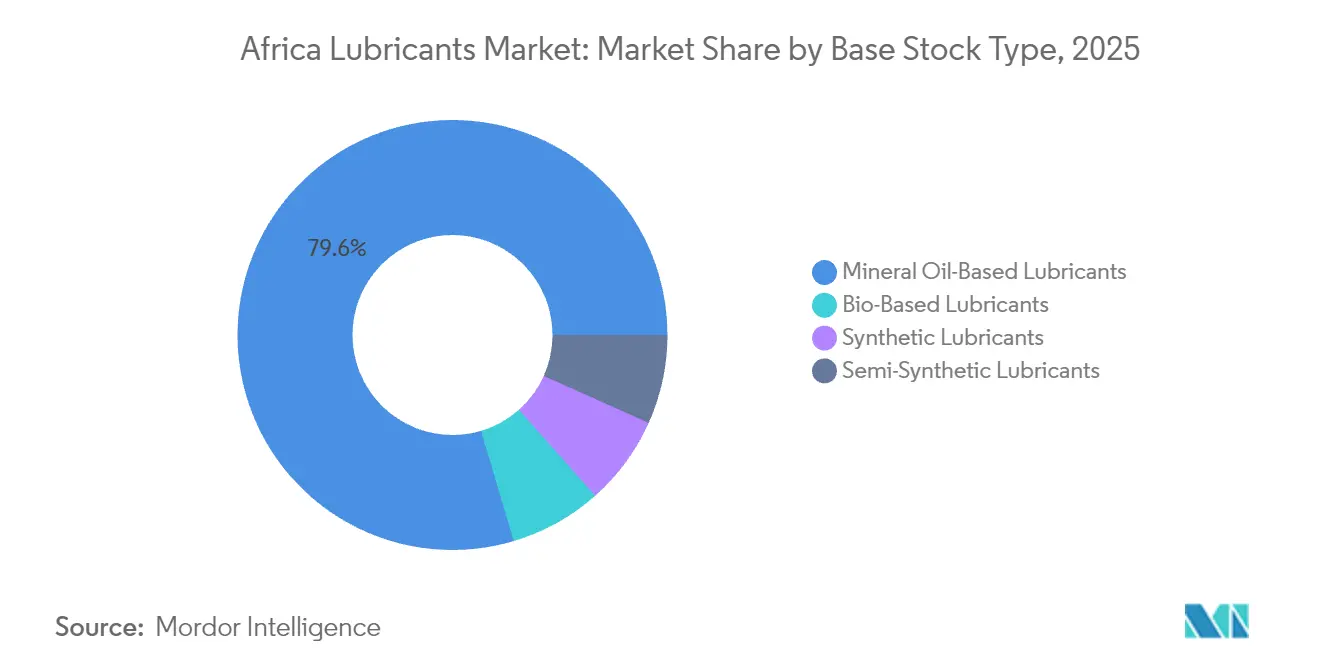

- 基油タイプ別では、鉱物油が2025年のアフリカ潤滑油市場規模の79.60%を占め、合成潤滑油は予測期間を通じて3.98%の年平均成長率で成長すると見込まれています。

- 地域別では、エジプトが2025年のアフリカ潤滑油市場シェアの22.95%を占め、モロッコは2031年までに3.86%の年平均成長率で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ潤滑油市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なモータリゼーションによる自動車需要の牽引 | +1.2% | エジプト、ナイジェリア、南アフリカ、モロッコ | 中期(2〜4年) |

| インフラ主導の採掘および建設 | +0.8% | 南アフリカ、ナイジェリア、アルジェリア、アフリカその他 | 長期(4年以上) |

| 地域精製所のアップグレードによる基油の増強 | +0.6% | ナイジェリア、エジプト、アルジェリア | 中期(2〜4年) |

| OEMのオイル交換間隔延長による合成油の優位性 | +0.4% | 南アフリカ、エジプト | 長期(4年以上) |

| 急成長するeコマースフリートの需要 | +0.3% | ナイジェリア、エジプト、南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速なモータリゼーションによる自動車用潤滑油需要の牽引

主要都市圏では、人口増加を上回るペースで車両保有台数が増加しており、エンジンオイル、トランスミッションフルード、ブレーキフルードへの安定した需要を生み出しています。ラゴスおよびヨハネスブルクの商業トラックフリートは過酷な使用サイクルに直面しており、オイル交換間隔が短縮され、消費量が増大しています。北アフリカ全域の国内組立工場では、工場充填量と一貫したアフターマーケット供給が必要とされており、現地コンテンツ規制が国内でのブレンディングを促進しています。現代のエンジンが普及するにつれ、ドライバーはモノグレードからマルチグレード配合へと徐々に移行しており、小容量パックサイズへの選好は個人の自動車オーナーの購買力と一致しています。OEMサービスネットワークはユーロ5排出要件を満たす認定製品を推進しており、それによって中SAPs合成ブレンドの普及が加速しています。

インフラ主導の採掘および建設ブーム

南アフリカ、ザンビア、モロッコでは銅、リン酸塩、および重要鉱物プロジェクトが拡大しており、それぞれが粉塵や高荷重に耐えうるプレミアム油圧フルードおよびEPギヤオイルを必要とする大型機械式ローダーとコンベヤーを使用しています。エジプトおよびナイジェリア全域で進行する並行した道路、港湾、鉄道のアップグレードにより、大型土工機械および発電機セットで使用されるグリースおよびタービンオイルへの需要が継続しています。遠隔地へのバルク供給が可能なサプライヤーが契約を獲得する一方、オイル分析および状態監視サービスを提供するサプライヤーは製品の継続購入を確保する長期的な関係を築いています。建設コンソーシアムの予測可能な運用スケジュールは、乗用車消費の季節的な落ち込み時でもブレンダーの設備稼働率を安定させるベースラインの注文を生み出しています。

地域精製所のアップグレードによる基油供給の増強

ナイジェリアにおける高度精製ユニットの稼働開始、ならびにエジプトおよびアルジェリアにおける改修により、グループIおよびグループIIの基油流が地域供給に追加されています。地域のブレンダーは輸送コストの削減と納期短縮の恩恵を受けており、より競争力のある価格設定と入札への迅速な対応が可能となっています。一貫した品質によりバッチブレンディングの効率が向上し、手直しや廃棄物が削減されます。精製所との供給契約は、輸入原料に関連する為替コストの急上昇を緩和します。長期的には、高粘度指数基油の拡大したスレートが、より広範な合成ブレンドポートフォリオを支援し、高性能工業機器オペレーターが利用できる製品ミックスを拡大します。

OEMのオイル交換間隔延長による合成油の優位性

トラックメーカーは現在、適切な低灰分合成油を使用した場合に40,000〜60,000kmのオイル交換間隔を推奨しており、フリートオーナーに対して初期費用に対する総所有コストを検討することを促しています。南アフリカでのフィールドトライアルでは、長距離トラクターにおいて従来の15W-40オイルの代わりに合成5W-30オイルを使用した場合の燃費改善が実証されています[1]アメリカ石油協会(American Petroleum Institute)、「エンジンオイルのライセンスおよび認証システム、第22版」、api.org。より長いサービス寿命は潤滑油廃棄量を削減し、企業の持続可能性方針に沿うものとなります。工業機器のOEMも同様のトレンドを示しており、アルジェリアのLNGトレイン向けに仕様が定められた現代のコンプレッサーは、高い吐出温度に耐えられるPAGベースオイルを必要としています。オイル交換間隔の延長により整備員が他の作業に当たることができ、全体的な設備生産性が向上します。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な燃料補助金の不安定性 | -0.7% | ナイジェリア、エジプト、アルジェリア | 短期(2年以内) |

| 低品位グループI輸入品の優位性 | -0.4% | ナイジェリア、アフリカその他 | 中期(2〜4年) |

| 非公式な模倣油のネットワーク | -0.3% | ナイジェリア、アフリカその他 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な燃料補助金の不安定性による価格歪曲

補助金の突然の撤廃または再導入はポンプ価格を変動させ、輸送業者が走行距離とメンテナンス予算を再計算するため、潤滑油需要に間接的な影響を与えます。突然のコスト急上昇はオペレーターにオイル交換間隔を延ばすか、より安価なモノグレードオイルに移行するよう促し、プレミアムセグメントの販売量を侵食します。輸入業者は為替レートと補助金水準が同時に変化する際に着地コストを予測することが困難となり、在庫決定が複雑化します。政策の不確実性はブレンドプラントや保管施設への多額の設備投資を抑制し、委託ブレンディングおよびサードパーティー物流への依存を長引かせます。

低品位グループI輸入品の優位性

多くのアフリカ市場の価格重視の購買者は潤滑油をコモディティとみなし、高仕様パックよりもバルクドラムで販売される基本的なモノグレードを選好します。トレーダーは中東やアジアから供給過剰のグループI基油を輸入し、最低限のAPI規格を満たすだけの低SAPS配合を国内でブレンドしています。その結果生じる価格差は合成ブレンドより安価なことが多く、サプライヤーがアップセルを行う能力を制限しています。このダイナミクスはまた平均販売価格を抑制し、販売量の増加に対して市場価値全体の成長を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが需要の主軸を維持

自動車用エンジンオイルは2025年のアフリカ潤滑油市場シェアの36.05%を占め、過酷な使用環境のもとで老朽化が進む大陸全体の車両フリートに支えられています。商業トラックはサンプ容量の相当部分を占めており、頻繁なオイル交換が年間の総消費リットル数を増加させています。ゴム、繊維、石油化学プラントにサービスを提供するプロセスオイルは、エジプトおよびナイジェリアにおける産業多様化プログラムにより、全製品ラインの中で最速となる4.25%の年平均成長率での成長が予測されています。ギヤオイルは極度の衝撃荷重のもとで稼働する地下採掘機械に対応し、自動変速機が商業フリートに普及するにつれてトランスミッションフルードの重要性が高まっています。油圧フルードは西アフリカおよび北アフリカ全域の大規模建設現場で稼働するバックホーやクレーンからの安定した需要を受けています。金属加工油はモロッコで最近設立されたブレーキパッドおよびフィルター工場を中心に、国内部品製造の発展とともに推移しています。

グリースの需要は露天採掘や船舶スラスターで増加しており、耐水性に優れたリチウムコンプレックス製品が好まれています。ブレーキフルードは新車組立に連動して安定した成長を示していますが、電気自動車へのシフトにより長期的な拡大が抑制される可能性があります。タービンオイルは国家電化政策のもとで稼働するコンバインドサイクルガスプラントに使用され、トランスフォーマーオイルは急速に都市化が進む地域への電力網強化プロジェクトの恩恵を受けています。全体として、多様な製品スレートがアフリカ潤滑油市場の回復力を支え、いずれかの最終用途における循環的な軟化を他の分野の勢いで相殺しています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

最終用途産業別:自動車がリードし、工業が勢いを増す

自動車分野は2025年の販売量の44.75%を占め、大陸全体での乗用車、バス、二輪車の普及を反映しています。軽量乗用車は北アフリカで優位を占め、重型トラックは南部アフリカで内陸の鉱山を港湾ゲートウェイに結ぶ輸送回廊を支配しています。製造業、エネルギー、採掘を含む工業用途は、政府が下流加工および地域での価値創出を推進するにつれ、2031年までに3.92%の年平均成長率で拡大します。発電所は新たなガスおよび再生可能エネルギー設備を導入し、タービンおよびコンプレッサーオイルの消費を増加させています。採掘会社はグリースを精密に計量する集中潤滑システムを採用しており、廃棄物を削減しながら一貫した補充契約を確保しています。

スエズ運河およびアフリカ西岸の深水ターミナルを経由するコンテナ輸送量の増加に伴い、海洋用潤滑油が注目を集めています。航空宇宙用フルードはニッチな分野ではあるものの、地域航空会社による航空機フリートの更新から恩恵を受けています。農業機械化はオフハイウェイ用エンジンオイルおよび油圧フルードに依存しており、特にエチオピアおよびケニアで需要が旺盛です。全ユーザーセグメントにわたり、デジタルオイル分析サービスが競争上の差別化要因となり、供給契約を支えるとともにブランドロイヤルティを強化する予測データを提供しています。

基油タイプ別:鉱物油の優位性が継続し、合成油の採用が加速

鉱物油配合は2025年の販売量の79.60%を占め、グループI原料向けに設計された既存のブレンディングインフラと根強い購買者の価格重視志向を裏付けています。同時に、OEMがより高い粘度指数と酸化安定性の改善を義務付けるにつれ、合成油は2031年までに3.98%の年平均成長率を記録すると予測されています。半合成ブレンドは妥協案として機能し、商業フリートに特に魅力的な、わずかなプレミアムで性能向上を提供します。バイオベース潤滑油はニッチ市場にとどまっていますが、ヒマシおよびジャトロファなどの地域原料に関する研究は、ナノ添加剤で改質した場合に有望なトライボロジー特性を示しています。

輸入貨物が急増したり為替レートが現地通貨を弱めたりする際には、鉱物油と合成油のコスト格差が縮小しますが、アフリカの変動相場制経済では頻繁に発生します。このダイナミクスが一時的に高仕様製品への移行を引き起こすことがあります。国家規格機関はAPIおよびACEAフレームワークとの調和を進めており、合成油へのより広範な移行への道筋を開いています。予測期間を通じて、OEM工場充填および長距離トラクターセグメントが合成油置換の二大加速要因となります。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

地理分析

2025年の販売量の22.95%を占めるエジプトは、自動車組立、石油化学処理、および海上貿易にまたがる多様な経済基盤の恩恵を受けています。潤滑油の販売は乗用車用オイルと肥料、鉄鋼、繊維プラントへサービスを提供する工業用オイルに分かれています。モロッコの潤滑油成長は、堅調な自動車輸出、リン酸塩採掘、および目標を絞ったeモビリティ奨励策に支えられ、3.86%の年平均成長率での推移が見込まれています。南アフリカの成熟したアフターマーケットは高級車ブランドの保証コンプライアンスを確保するプレミアム配合を評価し、採掘セクターは引き続き大型ギヤオイルを吸収しています。

ナイジェリアは膨大な人口が規模を生み出しますが、サプライチェーンのボトルネックと通貨変動が需要サイクルに不安定性をもたらします。アルジェリアは豊富な炭化水素収益を活用して精製所アップグレードに資金を提供し、基油の自給率を向上させています。アフリカその他の地域は多様な機会を呈しており、東アフリカ共同体の加盟国は農業および小型エンジン用オイルに注力する一方、中部アフリカの採掘拠点ではバルク鉱物系油圧フルードを優先しています。地域貿易協定が国境を越えた流通を加速させていますが、現地規格が製品の互換性を制限することがあり、サプライヤーに国別のバリアントの維持を余儀なくさせています。

規制環境

潤滑油の品質、施設許認可、追跡可能性に関する規制は強化されており、規格団体や国境を越えた貿易規則がより大きな役割を果たすようになっている。ケニアでは、エネルギー石油規制庁(EPRA)が、国内で販売される潤滑油はケニア規格局(KEBS)が承認した製品品質規格に準拠することを求めており、2025年石油(製品品質管理)規則により、輸入精製石油製品がケニア規格または承認された国際規格を満たすことがより厳格に求められるようになり、義務的な検査体制によって支えられている。

地域レベルでは、アフリカ標準化機構(ARSO)がアフリカ規格を通じて調和化を推進し、アフリカ域内貿易における技術的障壁の低減を図っている。一方、アフリカ大陸自由貿易圏(AfCFTA)の枠組みは、原産地規則が満たされる場合、定義された化学処理や管理されたブレンド・混合工程を含め、優遇関税の適用経路を提供している。東アフリカでは、規格制定の動きが依然として活発であり、2026年の燃料添加剤仕様に関する東アフリカ規格草案DEAS 1334もその一つで、市場導入前に各添加剤について当局の承認を得ることを求めている。これにより、高性能潤滑油配合と添加剤パッケージの市場参入において、コンプライアンス優先のルートがさらに強化されている。

バリューチェーン分析

バリューチェーンは、ベースオイルおよび添加剤の供給(グループII/IIIおよび高性能添加剤パッケージについては依然として輸入が重要)、現地でのブレンドおよび包装、自動車・産業向け最終利用者への流通に及ぶ。ナイジェリア、エジプト、南アフリカの地域ブレンド拠点が供給の安定を支え、メジャー企業や独立系企業(例えばTotalEnergies、Shell、ExxonMobil、Chevron、FUCHS、Engenに加え、Afrilube、African Group Lubricants、TORQ Lubricantsといった地元企業)が、製品ラインナップ、パックサイズ、仕様を各国の規格やOEMのサービス要件に合わせて調整できるようにしている。

物流と流通は依然として主要な制約要因であり、サブサハラアフリカでは主要な石油製品輸送を陸路トラック輸送に大きく依存している。これにより、バルク品と包装済み潤滑油の両方において、納入コストとリードタイムのばらつきが増大する。模造品や不正混合品も下流の成果に影響を及ぼしており、サプライヤーは認証、より厳格な流通経路管理、油分析やコンディションモニタリングなどの技術サービスへの取り組みを強めている。これらの対策は、ブランドの信頼性を守り、特に鉱業、建設、発電といった一括購入と一貫した品質を求める産業ユーザーとの長期供給契約を支えるのに役立っている。

競争環境

アフリカ潤滑油市場は中程度に分散しています。市場はTotalEnergies、Shell、ExxonMobil、Chevronなどのグローバル大手と、FUCHS、Engen、Afriquiaなどの地域に定着した生産者が混在して競い合っています。地域の独立系企業はプラントの自動化、少量バッチの柔軟性、および仕様に合わせたパックサイズを通じて競争力を高めています。ChevronはNEXBASE 4 XP グループIII+基油をヨーロッパのタンクファームに投入し、モロッコおよび南アフリカへの船積みを行い、現地ブレンダーが最新型自動車向けに低粘度0W-20および0W-16グレードを配合できるようにしています。FUCHSの南アフリカのハブでは、現在デジタル制御のブレンディングラインと屋上太陽光発電アレイを備え、2040年までにサイトでのカーボンニュートラル排出を目標としています。

アフリカ潤滑油産業リーダー

Shell plc

TotalEnergies

Exxon Mobil Corporation

BP plc

Chevron Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

各国政府や規格団体が品質および施設管理に関する要件を強化するにつれ、規制に準拠した高規格潤滑油と記録が整った供給チェーンが、より明確な差別化要因として浮上している。ケニアは、2025年石油(製品品質管理)規則および2025年石油(潤滑油施設建設・事業許認可)規則を通じて、より形式化されたコンプライアンス体制へと移行している。東アフリカでは規格開発が続いており、KEBS主導によるフラッシングオイルや燃料添加剤などの特殊流体に関する2026年規格草案も含まれる。認定された配合、検査文書、追跡可能性を提供できるサプライヤーにとって、こうした変化は、非正規・模造ネットワークが歴史的にブランド価値を損なってきた市場において、実質的な機会の窓を生み出している。

供給面では、投資と市場参入手法の動きが、現地化生産とより拡張性の高い流通における機会を示している。FUCHSは、ヨハネスブルグのイサンド拠点を拡張し、新しいブレンドプラントにより生産能力を40%以上増強した(2025年2月)。これは、プレミアム品やOEM対応グレードの地域供給を支えるものである。2026年2月には、Puma EnergyがHass Petroleum Groupと提携し、コンゴ民主共和国での潤滑油流通を行うことになり、サービスが行き届いていない国々における物流と流通経路の課題を示している。同時に、ナイジェリアで報告された供給逼迫状況(2026年7月)に反映されるように、周期的なベースオイルの供給不足と輸入依存の継続は、現地ベースオイル供給源やグループII/III原料・添加剤パッケージの輸入経路の多様化を含む、より強靭な調達戦略の必要性を浮き立たせている。

最近の業界動向

- 2026年7月:ADNOC Distributionは、Shell Downstream South Africaの100%を、企業価値約10億米ドルで取得する最終契約を締結した。この取引には、リテールおよびコンビニエンス資産に加え、卸売、航空、潤滑油事業が含まれ、大規模な潤滑油市場参入基盤の支配権がガルフ地域の事業者に移ることになる。クロージングは2027年を目標としており、この発表された取引は、南部アフリカの下流事業における統合とポートフォリオ再編の加速を示している。

- 2026年7月:OLA Energy Groupは、TotalEnergies Marketing Ethiopiaを取得する株式購入契約を締結した。これは、サービスステーションや貯蔵資産に加え、潤滑油事業を含む下流事業全体を対象とする。この取得により、OLA Energyの既存のアフリカネットワークが拡大し、エチオピアにおいて既存の小売・商業チャネルを通じた包装潤滑油の即時規模拡大が可能となる。TotalEnergiesにとっては、この事業売却は、優先市場とプラットフォームへの集中を維持しつつ、アフリカ下流事業の再編を継続するパターンの一環である。

- 2025年4月:Engen Petroleum (PTY) LTDは、南アフリカにおいて、模造防止QRシールと、消費後リサイクルプラスチックを組み込んだ包装を採用したXtreme 2.0潤滑油ラインを再発表した。この刷新は、真贋への懸念が購入者の信頼や流通経路の選択に影響を与える市場において、ブランド保護を強化するものである。また、自動車アフターマーケットにおける、より形式化されたコンプライアンスと製品差別化への広範な流れも後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法においては、アフリカ潤滑油市場は、アフリカ各国で消費される、自動車、産業、重機、船舶、および関連用途向けの完成潤滑油を対象とし、配合から最終利用までのバリューチェーン全体にわたって、需要量(リットル)ベースで追跡している。

対象範囲の除外事項:本市場規模には、燃料、単独市場としての燃料添加剤、および使用時に潤滑油として機能しない非潤滑用特殊化学品は含まれない。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 工業用エンジンオイル

- トランスミッションフルード

- ギヤオイル

- ブレーキフルード

- 油圧フルード

- グリース

- プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)

- 金属加工油

- タービンオイル

- トランスフォーマーオイル

- その他の製品タイプ

- 最終用途産業別

- 自動車

- 乗用車

- 商業車両

- 二輪車

- 海洋

- 航空宇宙

- 重機

- 建設

- 採掘

- 農業

- 工業

- 発電

- 冶金および金属加工

- 繊維

- 石油・ガス

- その他の最終用途産業

- 自動車

- 基油タイプ別

- 鉱物油系潤滑油

- 合成潤滑油

- 半合成潤滑油

- バイオベース潤滑油

- 地域別

- ナイジェリア

- 南アフリカ

- エジプト

- アルジェリア

- モロッコ

- アフリカその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、国別および主要用途別の需要マップの構築から始まり、公開データセットを通じて実際に測定可能な範囲を確認した。輸出入パターンについては国家統計局や税関当局などの公的・非有料の情報源に依拠し、活動指標にはIEAのエネルギーバランス、可能な範囲でアフリカ市場向けのOICA形式の自動車保有台数・生産台数データを利用した。

また、外国為替・インフレに関する中央銀行の発行物、エネルギー省による製油所・ベースオイルの最新情報、ドレイン間隔の変化やベースオイルの移行を理解するためのSAEの技術論文や査読済みトライボロジー学術誌なども参照した。企業の年次報告書、投資家向け説明資料、信頼できる報道機関の記事は、生産能力の増強、ブレンド拠点、流通網の確認に用いた。また、公開情報が限られている場合には、企業財務データの有料データベースおよび輸出入出荷レベルのデータベースを選択的に利用した。ここに挙げた情報源は例示であり、確認、検証、相互チェックのために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、各国の需要区分、製品ミックス、および用途ごとに配合が鉱油系から半合成・合成系へどれだけ速く移行しているかを検証することに重点を置いた。アフリカの主要拠点にわたり、ブレンダー、ベースオイルサプライヤー、流通業者、車両・工場保守責任者、独立系ワークショップと意見交換を行い、その後調査を通じて、ドレイン間隔、価格動向、潤滑油種間の代替に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | CXO:13% | |

| ミドルティア:42% | 部門・事業リーダー:35% | |

| 小規模事業者:20% | マネージャー:52% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップを組み合わせて構築されており、トップダウン需要は国別の活動指標と潤滑油強度係数から再構築され、その後、選択的なサプライヤー集計や流通チェックによって検証されている。各国クラスターについて、車種別の保有台数、産業生産や鉱業活動、建設機械の利用状況、発電・海運活動などの指標を潤滑油消費量に変換し、その後、標準的なドレイン間隔やオイル交換慣行に応じて調整した。

モデルを実用的なものにするため、ベースストックの構成(鉱油系対合成系)、粘度グレードの移行、自動車用途対産業用途の需要比率、そして交換頻度を変化させるOEMおよび排出関連の保守基準の影響を主要なレバーとして扱った。ボトムアップ情報が不完全な場合には、インタビューで検証したベンチマーク浸透率や流通業者カバー率係数を適用してギャップを処理し、その後、アフリカ全体の合計に集約した。

予測は、需要の安定的な要素に対する単純な時系列平滑化を併用したシナリオ分析によって作成した。シナリオは、予想される車両保有台数の増加、産業投資のペース、潤滑油使用に影響を与えるマクロ指標に基づいて設定し、前提条件は国ごとに見直され、最終的な見通しが現場の実務者の予想と整合するようにした。

データ検証と更新サイクル

算出結果は、独立した複数の指標間での三角測量によって検証され、車両1台当たりのリットル数、産業ユニット1台当たりのリットル数、国別輸入依存度が現実的な範囲内に収まるようにした。貿易の変化、外国為替の変動、既知の生産能力の動きでは説明できない急激な変化を示す国があった場合には、その差異を調査し、モデルを再構築・再確認した上で最終承認を行った。

第二のアナリストによるレビューを実施し、ドレイン間隔、ベースストックの構成、国別重み付けなどの主要な入力値に対する感度を検証し、前提条件が総計に有意な影響を与える場合にはフォローアップの確認を行った。レポートは毎年更新され、重要な事象が発生した際には中間更新が行われる。その後、クライアントに最新の見解が提供されるよう、納品前の最終チェックを実施している。

Mordor Intelligenceのアフリカ潤滑油市場規模と他の公開推定値との比較

アフリカ潤滑油市場について公開されている市場規模は、対象範囲や単位が必ずしも一致しないため、しばしば大きく異なる。また、一部の情報源は換算ロジックを明確にせずに価値量と数量を混在させている。差異は、非正規・グレーチャネルの流通量を想定しているかどうか、データが限られる国々の扱い方、そしてドレイン間隔や合成油への移行の速さを予測にどのように反映しているかによっても生じる。

Mordor Intelligenceは、ドレイン間隔の変化とベースストックの構成の更新を追跡し、最終的な数量算出を国別の価格チェックを用いて価値推定に変換することで、地域全体で単一の混合価格を用いることなく、アフリカ全体の市場規模を現実的な消費行動に結び付けている。

ベンチマーク比較

| 情報源 | 市場規模 | 研究方法の限界 |

|---|---|---|

| Mordor Intelligence | USD 2.77 B (2026) | |

| 業界団体A | USD 3.35 B (2026) | この推定値は通常、1つまたは2つの地域平均価格を総量に適用しており、国別の外国為替タイミング、非正規チャネルの価格設定、あるいは一部の大規模市場で見られる合成油へのより急速な移行を調整していない可能性があり、その結果、価値合計が過大になることがある。 |

| 業界誌B | USD 2.10 B (2026) | この数値は、報告された輸入量と正規販売のみから算出されることが多く、現地でブレンドされた製品や国境を越えた再流通を捉えられない可能性がある。また、保守的なドレイン間隔を想定している場合もあり、重機や産業用途の使用量を過小に評価する可能性がある。 |

差異は主に、数量をドル換算にどのように変換するか、そして報告されていない現地ブレンドや再流通をどの程度想定するかによって説明される。対象範囲、単位の選択、換算手順を明示することで、得られる市場規模はより再現しやすく、国や用途を越えた比較も容易になる。

レポートで回答される主要設問

2026年のアフリカ潤滑油市場の規模はどのくらいですか?

アフリカ潤滑油市場の規模は2026年に27億7,000万リットルに達し、年平均成長率3.36%で2031年までに32億7,000万リットルに達すると予測されています。

アフリカにおける潤滑油需要を主導する製品セグメントはどれですか?

自動車用エンジンオイルが2025年の販売量の36.05%を占めており、車両の広範な普及と頻繁なオイル交換を反映しています。

アフリカで最も多くの潤滑油を消費している国はどこですか?

エジプトが2025年の販売量の22.95%で現在最大の単一国シェアを占めています。

アフリカで合成潤滑油の普及を推進しているものは何ですか?

OEMが義務付ける長いオイル交換間隔とより厳格な排出規制が、フリートオーナーを合成油および半合成グレードへと向かわせています。

地域の精製所プロジェクトは潤滑油供給にどのような影響を与えますか?

ナイジェリアの新規精製所および北アフリカのアップグレードされた精製所はグループII基油の生産能力を追加しており、輸入依存を削減し競争力のある価格設定を支えています。

最終更新日: