カナダ潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

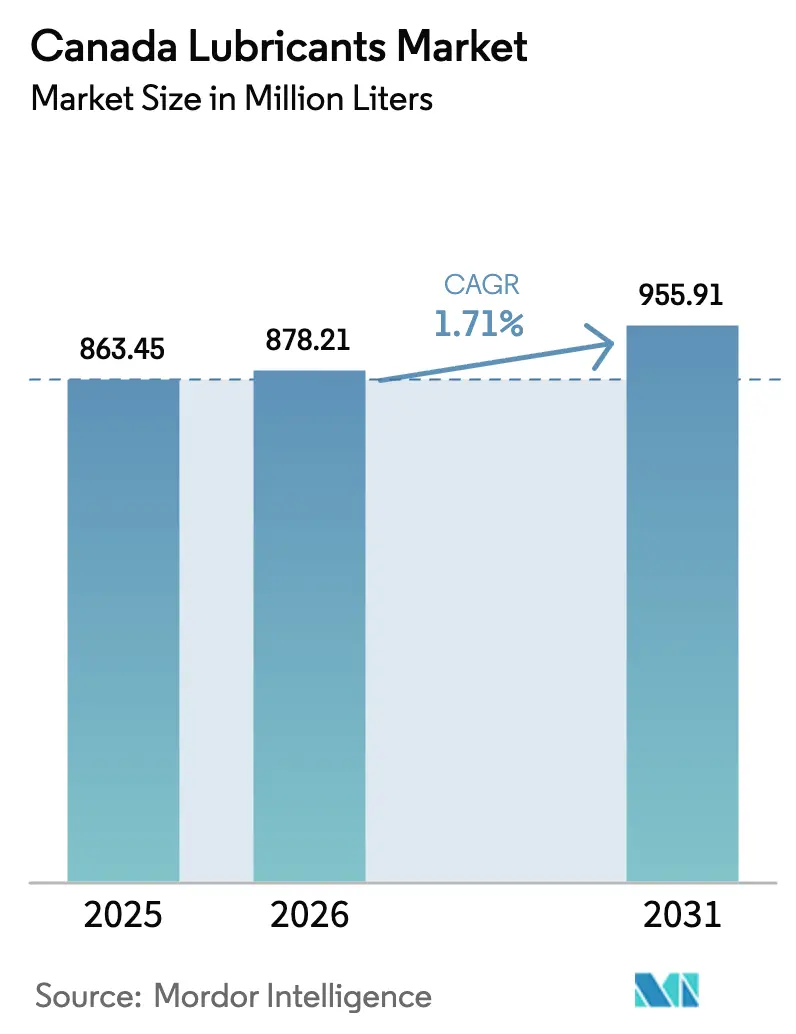

| 基準年の市場規模 (2025) | 863.45 百万リットル |

| 市場取引高 (2026) | 878.21 百万リットル |

| 市場取引高 (2031) | 955.91 百万リットル |

| 成長率 (2026 - 2031) | 1.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ潤滑油市場分析

カナダ潤滑油市場の規模は、2025年の8億6,345万リットルから2026年には8億7,821万リットルに増加し、2031年までに9億5,591万リットルに達すると予測されており、2026年から2031年にかけてCAGR 1.71%で成長する見込みです。ドレン延長インターバルと電気自動車の普及拡大が、カナダ潤滑油市場における数量成長を緩和しています。しかし、高性能合成潤滑油、オイルサンドのメンテナンス活動、バイオベース政策インセンティブによって需要は引き続き支えられています。Cenovus EnergyのFoster Creek拡張プロジェクトやCanadian Natural Resources Limitedの複数年にわたる生産能力増強が、油圧作動油やギアオイルの消費を牽引しています。さらに、オンタリオ州の自動車組立工場やケベック州の厳格な排出規制が、より高い利益率をもたらす超低粘度配合への移行を促進しています。アルバータ州のエネルギー回廊が引き続き主要な数量ドライバーとして機能する一方、北西航路の海運や連邦政府のグリーン調達イニシアチブにおける新興機会がニッチな成長領域を創出し、カナダ潤滑油市場の緩やかな上昇トレンドに寄与しています。

レポートの主要ポイント

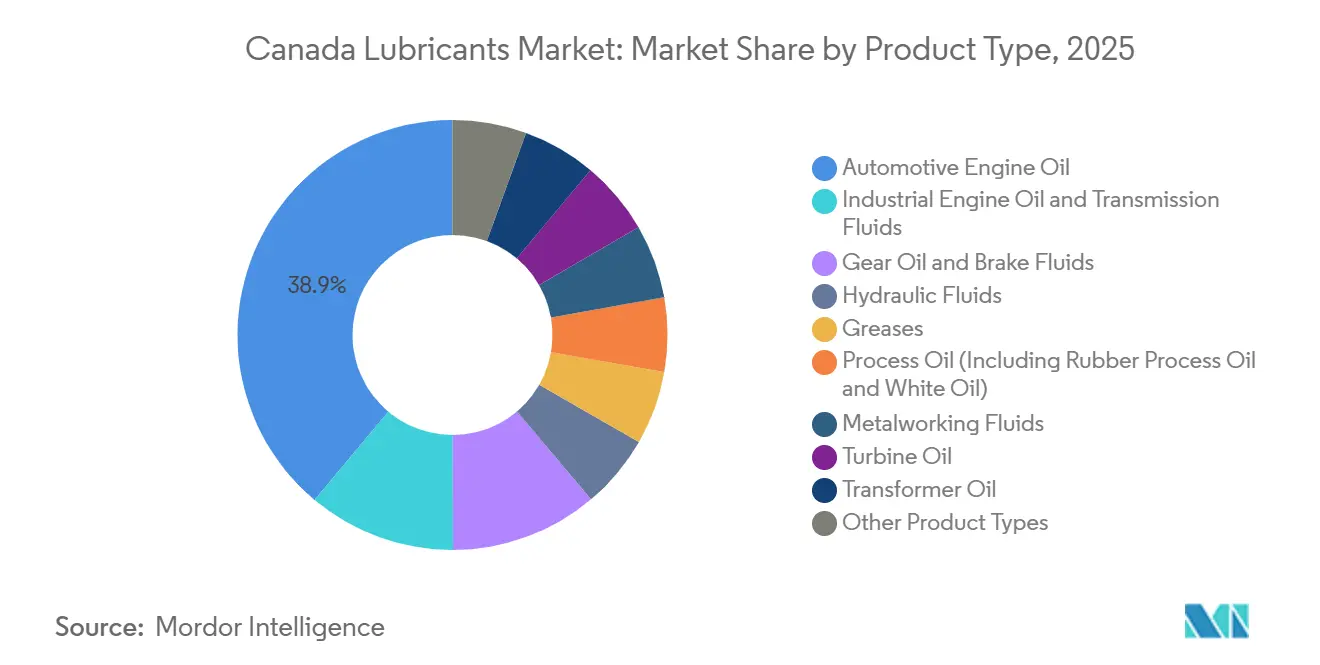

- 製品タイプ別では、自動車用エンジンオイルが2025年のカナダ潤滑油市場シェアの38.92%をリードし、産業用エンジンオイルは2031年にかけてCAGR 2.21%で拡大すると予測されています。

- 基油タイプ別では、鉱物油系潤滑油が2025年のカナダ潤滑油市場シェアの58.32%を占め、バイオベース潤滑油は2031年にかけてCAGR 5.11%で成長すると予測されています。

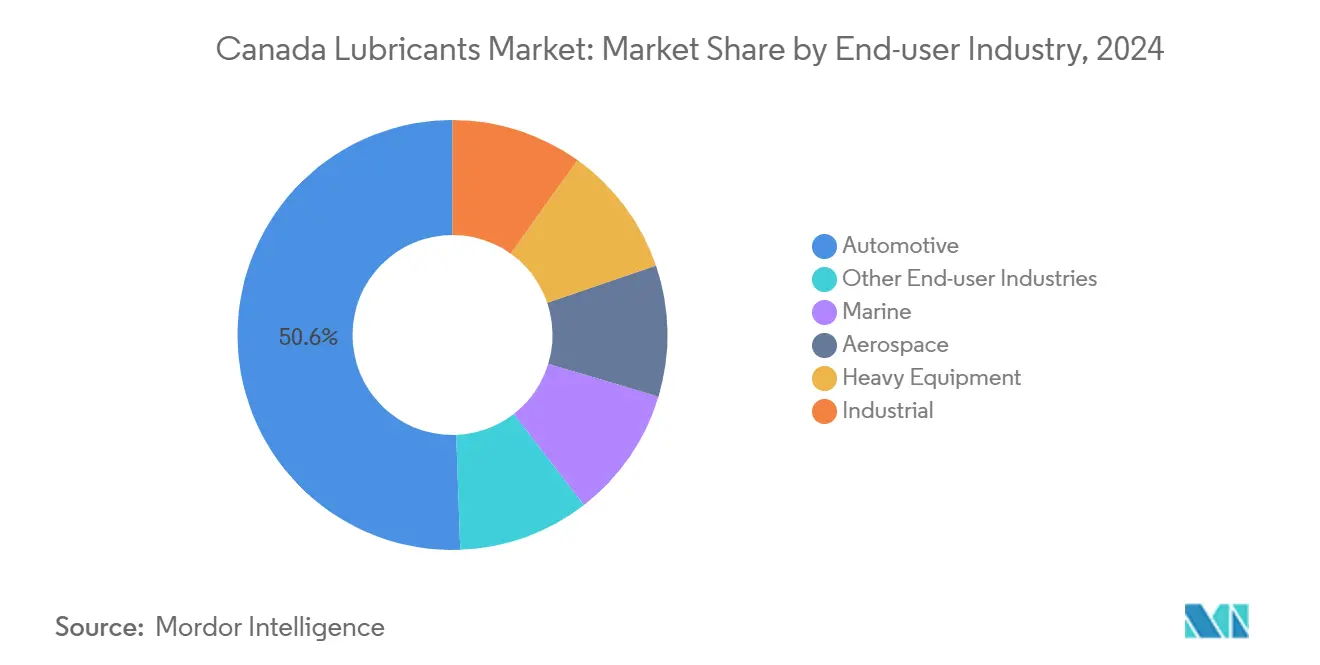

- エンドユーザー産業別では、自動車が2025年のカナダ潤滑油市場シェアの50.58%を維持し、海洋は2031年にかけてCAGR 3.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OEM指定超低粘度オイル | +0.4% | 全国規模、オンタリオ州およびケベック州の自動車ハブに集中 | 中期(2~4年) |

| 自動車販売台数の増加 | +0.3% | 全国規模、アルバータ州およびブリティッシュコロンビア州に強み | 短期(2年以内) |

| 鉱業およびオイルサンド操業の拡大 | +0.5% | アルバータ州およびサスカチュワン州、ブリティッシュコロンビア州への波及 | 長期(4年以上) |

| 高性能合成潤滑油へのシフト | +0.3% | 全国規模、プレミアム自動車および産業セグメントでの早期採用 | 中期(2~4年) |

| 政府のクリーンテック調達インセンティブ | +0.2% | 全国規模、オンタリオ州およびケベック州の製造回廊に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OEM指定超低粘度オイル

自動車メーカーはCAFE規制の強化に対応するため0W-16および0W-8グレードに移行しており、カナダ潤滑油市場においてグループIIIおよびポリアルファオレフィン(PAO)への需要が高まっています。トヨタとホンダは、国内で販売される2024年から2026年モデルの大半に0W-16を採用しています。さらに、2025年に導入されたILSACのGF-8A規格草案は、鉱物油ブレンドが対応困難な酸化安定性および耐摩耗性要件を設定しています。Imperial Oilの2026年ストラスコナ定期修繕はグループIII生産量を増加させ、地域ブレンダーがこれらの変化に適応する中で、統合型大手企業にコスト優位性をもたらしています。粘度グレードの移行により製品ライフサイクルが短縮され、カナダ潤滑油市場において配合を迅速に再認証できる柔軟な研究開発チームを持つサプライヤーが有利な立場に立っています。

自動車販売台数の増加

乗用車登録台数は2024年に192万台まで回復しましたが、金利が落ち着いたことで2026年の季節調整済み年率(SAAR)は約169万台で安定しています。連邦政府の補助金が終了した後、2026年初頭に電気自動車(EV)普及率は9%を下回り、その後EVアフォーダビリティプログラムが再開されました。バッテリー電気自動車(BEV)1台あたり、年間エンジンオイル消費量が約4~5リットル削減されます。しかし、フリートおよび商用車登録台数の増加が全体的な潤滑油需要を支え、カナダ潤滑油市場のベースライン数量を維持しています。

鉱業およびオイルサンド操業の拡大

Cenovus Energyの日産3万バレルのFoster Creek拡張と、Canadian Natural Resources Limitedの日産34万バレルの成長ロードマップが、北極圏グレードの油圧作動油および高温SAGD(蒸気補助重力排出)ギアオイルへの継続的な需要を牽引しています。Suncorは2026年の精製処理量を日産46万~47.5万バレル、稼働率99%超と予測しており、プロセスオイルおよびグリースへの安定した需要を支えています。長いリードタイムと設備投資コミットメントが安定した複数年需要を確保し、カナダ潤滑油市場において産業サプライヤーに信頼性の高い見通しを提供しています。

高性能合成潤滑油へのシフト

TotalEnergiesは2025年5月、カナダ製品ラインを3年以内に100%合成油に移行する方針を発表し、より長寿命で低揮発性のフルードへの業界全体のトレンドを反映しています。Chevronが2025年3月に導入したNEXBASE 4 XPグループIII+は国内原料を供給し、輸入依存を低減するとともに地域ブレンダーのマージン改善に貢献しています[1]Chevron、「NEXBASE 4 XP製品ローンチ」、chevron.ca。ドレン延長インターバルにより重量車フリートのサービス寿命が実質的に2倍となり、リットルあたりの高コストを緩和し、カナダ潤滑油市場における合成潤滑油の採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PFASおよびZDDP規制の強化 | -0.3% | 全国規模、ケベック州がより厳格な州基準を施行 | 中期(2~4年) |

| OEMの長期ドレンサービスインターバル | -0.2% | 全国規模、商用車およびフリートセグメントに集中 | 短期(2年以内) |

| 密封型生涯無交換EV駆動系の急速な台頭 | -0.5% | 全国規模、都市部(トロント、バンクーバー、モントリオール)に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFASおよびZDDP規制の強化

カナダ環境・気候変動省の「特定有害物質規制2025」は、2026年6月30日よりPFAS含有潤滑油を禁止し、グリースおよび油圧作動油の再配合を義務付けます[2]カナダ環境・気候変動省、「特定有害物質規制2025」、canada.ca。同時に、API PC-12はリン含有量の上限を厳格化し、ZDDPの使用に影響を与えるとともに、添加剤パッケージの再設計コストを増加させます。コンプライアンス対応により原材料コストが10~15%上昇し、カナダ潤滑油市場における中小ブレンダーの利益率を圧迫すると予想されます。

密封型生涯無交換EV駆動系の急速な台頭

バッテリー電気自動車は、複数フルードを使用する内燃機関(ICE)システムを、1~2リットルの長寿命EDUクーラントに置き換えています。Petro-CanadaのEVRラインおよびTotalEnergiesのQuartz EV-Drive R 3.1はこのニッチ市場に対応していますが、車両1台あたりの収益は40~50%低下すると見込まれています。2035年までに新車販売の100%をゼロエミッション車とする連邦政府の目標により、2030年代初頭までにカナダ潤滑油市場が6,000万~8,000万リットル縮小する可能性があり、特に普及が最も急速に進む都市部での影響が大きいと予測されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:産業用オイルが自動車用を上回る成長

自動車用エンジンオイルは2025年のカナダ潤滑油市場シェアの38.92%を占め、乗用車および小型商用車における確立された優位性を反映しています。しかし、産業用エンジンオイルは固定式エンジン潤滑を必要とする天然ガスタービンや遠隔地鉱山用発電機の追加に支えられ、2031年にかけてCAGR 2.21%で成長すると予測されています。トランスミッションおよびギアオイルは、CVTが使用する充填量の減少とドレン延長インターバルにより課題に直面しています。油圧作動油とグリースはオイルサンドのメンテナンスサイクルとインフラ投資から恩恵を受け、PFAS禁止が添加剤のイノベーションを促進しています。金属加工フルードはオンタリオ州の機械加工産業を支え、タービンオイルは全国の系統安定化アップグレードに対応しています。

一方、OEMがより厳格な仕様を要求する中、超低粘度自動車用エンジンオイルのマージン圧縮は継続する可能性が高いです。幅広いポートフォリオを持つサプライヤーは、カナダ潤滑油市場全体の収益性を維持するために産業・特殊ニッチへ注力を移すことができます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基油タイプ別:鉱物油優位の中でバイオベースが急増

鉱物油系潤滑油は2025年のカナダ潤滑油市場シェアの58.32%を占め、大量生産セグメントにおけるコスト優位性に牽引されています。バイオベース潤滑油は、連邦政府のクリーンテック調達イニシアチブとキャノーラ油原料の入手可能性に支えられ、2031年にかけてCAGR 5.11%で成長すると予測されています。合成グレードはOEMの粘度要件とドレン延長インターバルにより採用が拡大しています。

コストとパフォーマンスの間を橋渡しする半合成油は、フル合成油の価格競争力が高まるにつれて需要が減少しました。TotalEnergiesの移行戦略は、プレミアムポジショニングが数量減少を相殺するという確信を反映しています。酸化安定性や低温流動性などの技術的課題が重量車用途でのバイオベース普及を引き続き制限していますが、戦略的イノベーションファンドの政策インセンティブがカナダ市場における鉱物油系潤滑油の優位性を徐々に低下させています。

エンドユーザー産業別:海洋がリード、自動車が維持

自動車は2025年のカナダ潤滑油市場シェアの50.58%を維持し、2,600万台の登録車両に支えられています。乗用車の3~4倍の潤滑油を消費する商用トラックは、小売販売の減速にもかかわらず数量を維持するのに貢献しています。しかし、海洋は北西航路の海運航路とIMO硫黄規制が低温シリンダーオイルおよびスターンチューブグリースへの需要を牽引し、2031年にかけてCAGR 3.12%で成長すると予測されています。

建設、鉱業、農業を含む重機は、-40°Cの冬から+35°Cの夏までの温度範囲で機能できる油圧作動油を必要としています。発電および金属加工の産業ユーザーは引き続きプロセスオイルおよびタービン潤滑油を購入しています。航空宇宙は認証障壁がプレミアム価格を支える高マージンのニッチ市場です。カナダ潤滑油市場は、大量かつ成熟した自動車販売と、より速く成長する低量の海洋・産業セグメントに分かれています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

地域格差がカナダ潤滑油市場を特徴づけています。アルバータ州はオイルサンド操業により産業用潤滑油需要の35~40%を占め、オンタリオ州とケベック州が合わせて自動車用潤滑油消費量のほぼ半分を牽引しています。CenovusとCanadian Natural Resourcesのプロジェクトがアルバータ州での油圧作動油およびギアオイルへの需要を維持し、オンタリオ州の製造業とケベック州の航空宇宙産業が金属加工油およびタービンオイルを消費しています。

ブリティッシュコロンビア州の林業および鉱業セクターは、州の環境規制に準拠するため生分解性油圧配合を好んでいます。サスカチュワン州とマニトバ州は、プレーリーの極端な温度変化に耐えるよう設計されたトラクター用油圧作動油およびギア潤滑油に依存しており、大西洋岸カナダの漁船および沖合リグは海洋潤滑油に対する小規模ながら特化した需要を維持しています。

北部準州では、鉱物油が-30°C以下で凝固するため、鉱業および輸送用に北極圏グレードの合成潤滑油が必要です。国境を越えた物流は市場を為替変動にさらしていますが、米国メキシコ湾岸からの基油輸入との近接性が原料供給の安定化に寄与しています。州ごとの政策の違いにより、販売業者は在庫をカスタマイズする必要があり、運転資本要件が増加し、カナダ潤滑油市場において大手企業が有利な立場に立っています。

競合ランドスケープ

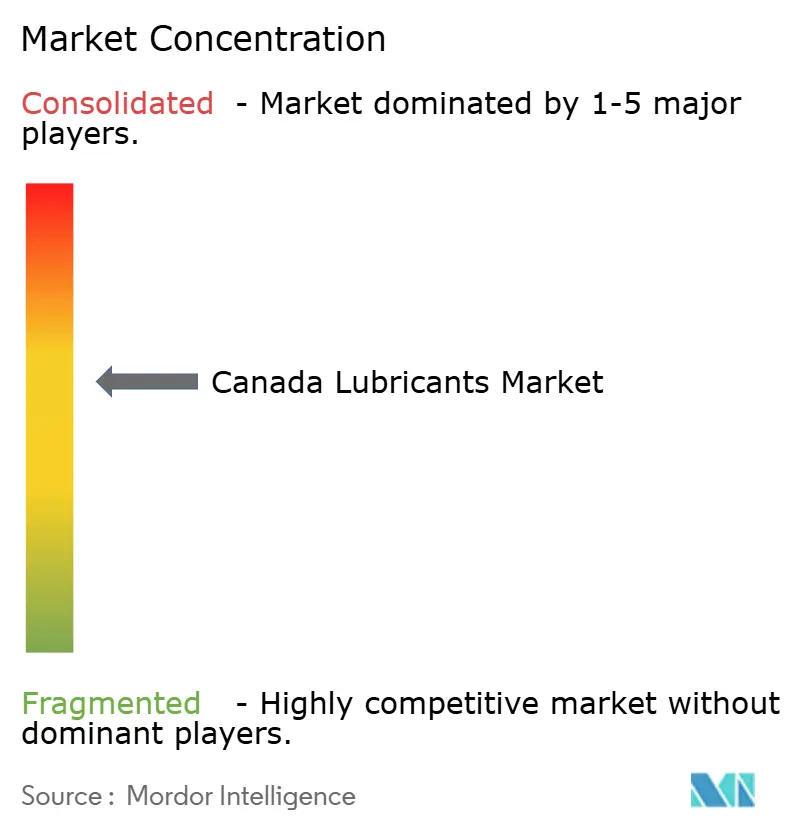

Exxon Mobil、Petro-Canada Lubricants、Shell、Chevron、BPは、統合された精製・ブレンド・小売事業を通じて、2025年のカナダ潤滑油市場の66%を合計で占めています。Imperial Oilの小売シェア23%および日産5万バレルの潤滑油販売は、自社精製の優位性を示しています。Petro-Canadaのミシサガ施設は日産1万5,600バレルをブレンドしていますが、2025年には基油価格の圧力によりセグメント利益が減少しました。

BossやKLONDIKEなどの地域プレーヤーや、FUCHSやValvolineなどの特殊配合業者は、技術サービスと迅速な配送に注力することで残りの35~40%の市場を分け合っています。TotalEnergiesは2024年から2025年にかけて5件の流通契約を通じてフットプリントを拡大し、2025年5月のCatalysの全国的なリブランディングはアジャイルな物流の競争優位性を示しています。ChevronのグループIII+基油の国内生産は、原料コストを削減することで輸入依存の競合他社に挑戦しています。

戦略的な分岐が明確です。大手企業は製品ポートフォリオを合理化し合成潤滑油を重視する一方、中堅企業は連邦政府のインセンティブに支えられたバイオベースおよびEVフルードのニッチを狙っています。チャネルパートナーシップが市場リーチを再定義し続けており、物流の柔軟性がカナダ潤滑油市場の将来の競争を形成する上で重要な役割を果たすことを示しています。

カナダ潤滑油業界リーダー

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

Shell plc

Petro‐Canada Lubricants Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Petro‐Canada Lubricants Inc.はSuniso冷凍機用潤滑油ブランドのグローバル管理を引き受け、SunisoCの鉱物油および合成HVAC-R製品のグローバルサプライとスチュワードシップを監督することになりました。この動向はPetro-Canadaの製品ポートフォリオと世界的なリーチを拡大することで、潤滑油市場における同社の地位を強化すると期待されています。

- 2025年3月:Petro‐Canada Lubricants Inc.はSUPREMエンジンオイルラインをILSAC GF-7およびAPI SQ(API SP/SNプラスの後継)仕様を満たすよう設計された新配合で更新しました。これらの改良された潤滑油は、現代の乗用車、SUV、小型トラックの厳格な要件を満たすよう調整されています。

カナダ潤滑油市場レポートのスコープ

潤滑油とは、固体表面間のコーティングとして塗布された際に摩擦、熱、摩耗を低減する物質です。潤滑油製品は基油と添加剤の組み合わせから製造されます。潤滑油は、互いに相対的に動いている物体と接触する表面の摩擦と摩耗を調整し、表面が動く際に発生する熱を低減するために使用されます。潤滑油の配合における基油の組成は主に75%から90%の間です。

カナダ潤滑油市場は、製品タイプ、基油タイプ、エンドユーザー産業によってセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工フルード、タービンオイル、変圧器オイル、その他の製品タイプにセグメント化されています。基油タイプ別では、市場は鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオベース潤滑油にセグメント化されています。エンドユーザー産業別では、市場は自動車、海洋、航空宇宙、重機、産業、その他のエンドユーザー産業にセグメント化されています。自動車セグメントはさらに乗用車、商用車、二輪車にセグメント化されています。重機セグメントはさらに建設、鉱業、農業にセグメント化されています。産業セグメントはさらに発電、冶金・金属加工、繊維、石油・ガスにセグメント化されています。各セグメントについて、市場規模と予測は容量(リットル)を基準に算出されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工フルード |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工フルード | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

カナダ潤滑油市場の容量はどのくらいですか?

カナダ潤滑油市場は2026年に8億7,821万リットルに達し、2031年までに9億5,591万リットルに達すると予測されています。

2031年にかけて産業用エンジンオイルの需要はどのくらいの速さで成長していますか?

産業用エンジンオイルは2031年にかけてCAGR 2.21%を記録すると予測されており、製品タイプの中で最も高い成長率です。

2031年にかけて最も急速に拡大している基油タイプはどれですか?

バイオベース潤滑油は2031年にかけてCAGR 5.11%で成長すると予測されています。

超低粘度オイルがサプライヤーにとって重要な理由は何ですか?

OEMが義務付ける0W-16および0W-8グレードはグループIIIまたはポリアルファオレフィン(PAO)基油を必要とし、合成油の普及とマージンを押し上げています。

最終更新日: