ブルガリア潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

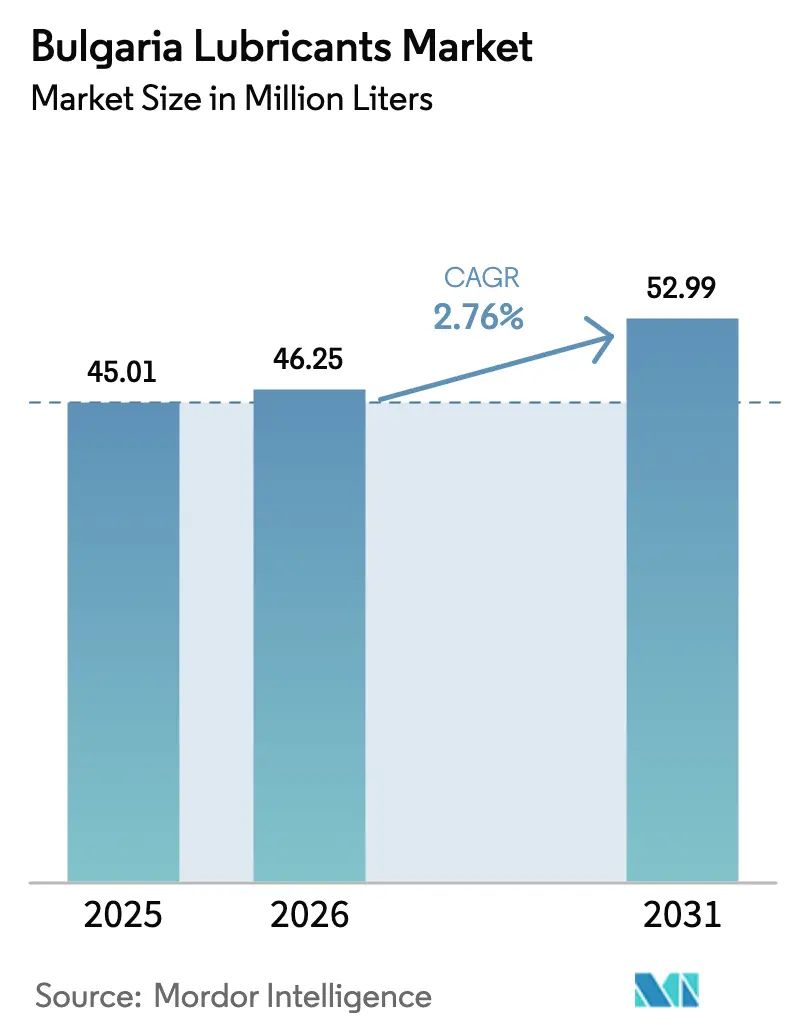

| 基準年の市場規模 (2025) | 45.01 百万リットル |

| 市場取引高 (2026) | 46.25 百万リットル |

| 市場取引高 (2031) | 52.99 百万リットル |

| 成長率 (2026 - 2031) | 2.76% CAGR |

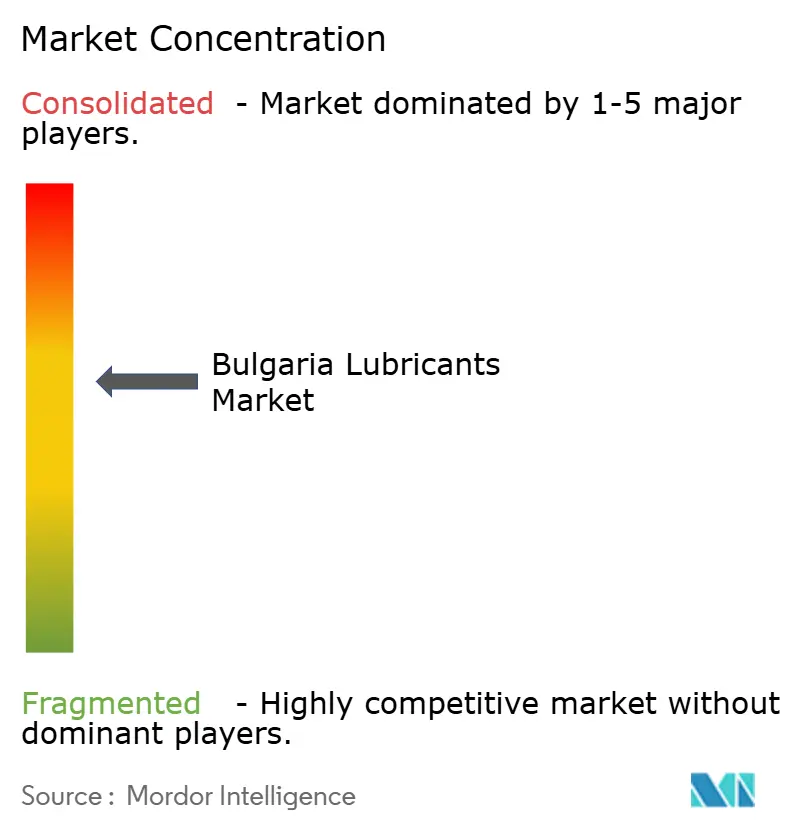

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブルガリア潤滑油市場分析

ブルガリア潤滑油市場の規模は2026年に4,625万リットルと推定され、2025年の4,501万リットルから成長し、2031年には5,299万リットルに達する見通しで、2026年〜2031年にかけてCAGR 2.76%で成長します。老朽化した車両、選択的な産業の回復力、およびEU主導の持続可能性規制が、短期的な数量と長期的な調合シフトを共に形成しています。ブルガリアの登録車両の過半数が使用年数15年を超えているため、従来型エンジンオイルの需要は依然として堅調です。産業用途は冶金および鉱業生産によって支えられており、国内自動車製造の低迷を相殺しています。2026年までにEUの復興・強靭化基金(総額57億ユーロ、約61億米ドル)が建設および重機活動を押し上げ、油圧作動油、ギアオイル、グリース製品への追加需要をもたらす見込みです。供給面では、Lukoil傘下の単一製油所への依存が原料調達リスクを増幅させていますが、国内ブレンダー大手のPrista Oilおよび国際大手による新たな流通提携が製品アクセスの拡大を続けています。

主なレポートのポイント

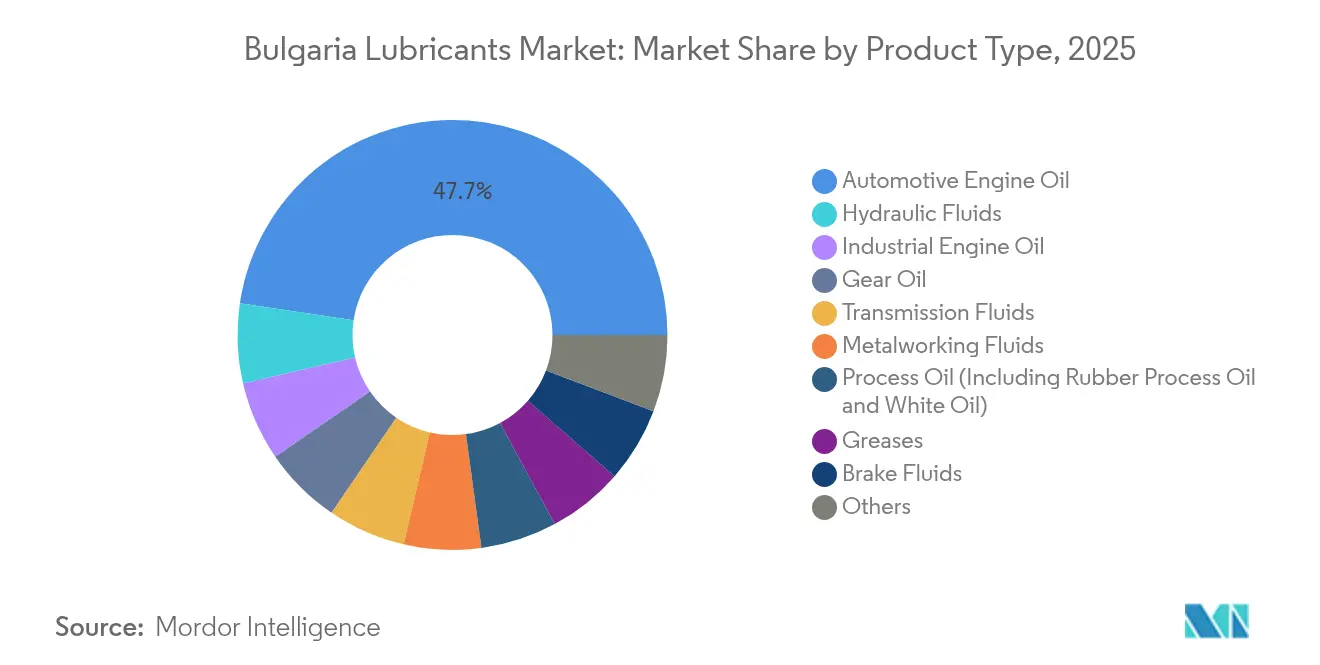

- 製品タイプ別では、自動車用エンジンオイルが2025年のブルガリア潤滑油市場シェアの47.65%を占めました。産業用エンジンオイルは2031年にかけてCAGR 3.33%で最も速い成長が予測されています。

- エンドユーザー産業別では、自動車分野が2025年のブルガリア潤滑油市場規模の59.60%を獲得しました。産業用途はCAGR 2.93%で2031年まで拡大しています。

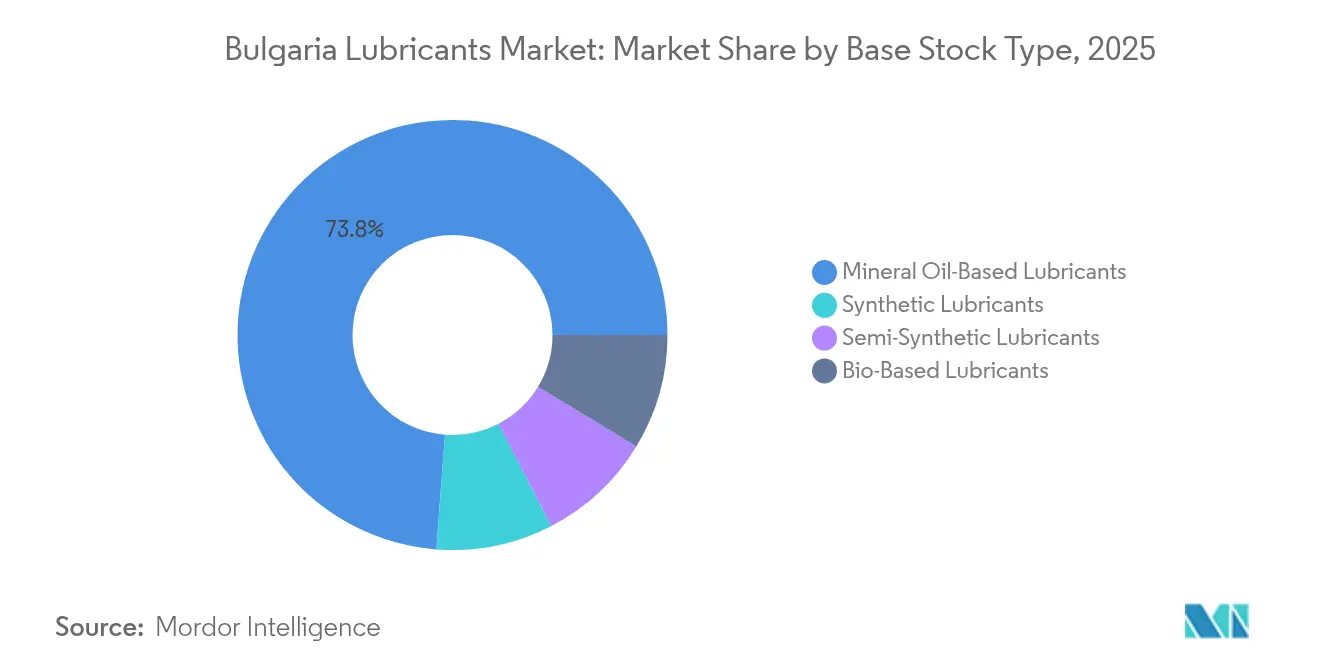

- 基油タイプ別では、鉱物油系調合が2025年の数量の73.80%を占め、バイオベース製品はCAGR 3.17%で2031年まで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブルガリア潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 内燃機関主体の車両パーク | +0.8% | 全国、都市部中心 | 中期(2〜4年) |

| 冶金および重機の産業回復 | +0.6% | 鉱業地域 | 中期(2〜4年) |

| Euro 7およびACEA C7が低粘度合成油を促進 | +0.4% | EU全域 | 長期(4年以上) |

| 流通業者の統合 | +0.3% | 農村部への普及 | 短期(2年以下) |

| 基油再精製投資 | +0.2% | ブルガリアおよび中央アジア | 長期(4年以上) |

| 予知保全テレマティクス | +0.2% | 産業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内燃機関主体の車両パークがエンジンオイル需要を支える

ブルガリアの小型車フリートの70%以上が使用年数15年を超えており、2025年初頭の新規登録の82.6%がガソリン車モデルでした[1]マリン・ミルコフ、「EU・ブルガリアにおける新車登録台数の前年比減少」、bta.bg。この車齢プロファイルは、高粘度オイルの消費量増加、頻繁な補充、および保証期間外車両の80%以上にサービスを提供するマルチブランドサービスチェーンを通じた堅調なアフターマーケット販売につながります。限られたEVインセンティブと使用中のバッテリー車両は、中期的にブルガリア潤滑油市場の内燃機関系調合への依存を維持すると予想されます。

冶金および重機の産業生産回復

2025年3月の製造業全体の落ち込みにもかかわらず、加工金属製品は増加し、鉱業生産も伸びており、油圧作動油、ギアオイル、および極圧グリースへの需要を下支えしています。ブルガリアは鉱物資源を採掘しており、亜炭および銅鉱石が生産量をリードし、ドラグライン、製粉機、および運搬トラックに対する継続的な潤滑油需要を生み出しています。今後のEU資金による近代化プログラムにより、リモートモニタリングおよび長寿命合成油が消費の組み合わせに加わる見込みです。

Euro 7およびACEA C7が低粘度合成油を促進

規制(EU)2024/1257は、クランクケース排出制限および車載診断を導入し、2026年11月に発効します。これにより自動車メーカーは、低SAPS化学の0W-20以下の薄いオイルを指定することが義務付けられます[2]欧州連合、「規制(EU)2024/1257(Euro 7)」、eur-lex.europa.eu。ACEA C7はさらに揮発性、灰分、および酸化基準を厳格化します。したがって、サプライヤーはブルガリアの旧来フリートとコンプライアント車両の段階的な流入に対してポートフォリオをデュアルトラック化する必要があり、2027年以降にブルガリア潤滑油市場を合成油へと再形成します。

流通業者の統合が全国の潤滑油アクセスを拡大

TotalEnergiesとInter Carsとの提携により、250拠点のアフターマーケットネットワークが開放され、ブランドフルードの農村部への普及が改善されます。Lukoilの220拠点の小売グリッドと組み合わせることで、統合されたチャネルが物流単位コストを低下させ、SKUの品揃えを拡大します。卸売業者は収益の一部を在庫デジタル化に充て、予測型在庫管理とジャストインタイム(JIT)配送を可能にし、小規模整備工場にも恩恵をもたらします。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EVの普及増加とドレン延長インターバル | -0.5% | EU全域 | 長期(4年以上) |

| 単一製油所の基油依存 | -0.3% | 全国 | 短期(2年以下) |

| 廃油コンプライアンスコストの厳格化 | -0.2% | 産業地域 | 中期(2〜4年) |

| 黒海輸送混乱による輸入価格の変動 | -0.2% | 地域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

EVの普及増加とドレン延長インターバル

EV普及は現時点では控えめですが、EU全体の目標は2026年以降の採用加速を示唆しています。15,000〜20,000kmのドレンを可能にする合成油は、内燃機関車両1台あたりの年間オイル量を半減させ、電動化が完全に確立される前であっても、数量面での課題を複合化させます。

単一製油所の基油依存が原料供給ショックのリスクをもたらす

ネフトヒム・ブルガス(Neftohim Burgas)は国内のグループI供給を担っており、親会社Lukoilへの制裁および哈薩克斯坦(カザフスタン)、イラク、チュニジアからの原油切り替え試みが生産安定性への懸念を高めています。競争保護委員会による競合輸入制限に対する制裁金は、ブルガリア潤滑油市場の物流の脆弱性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車の優位性が従来型需要を牽引

自動車用エンジンオイルは2025年のブルガリア潤滑油市場の47.65%を占め、ブルガリア潤滑油市場の主要な数量の柱を担いました。産業用エンジンオイルは、高負荷ギアおよびコンプレッサーオイルを必要とする鉱業および加工金属産業の回復により、CAGR 3.33%で成長すると予測されています。旧来のドライブトレインがより頻繁な交換を必要とするため、トランスミッションフルードおよびギアオイルは段階的な増加を経験し、油圧作動油の数量はEU復興資金によるインフラプロジェクトの恩恵を受けます。グリースは、船積みローダーのベアリングに耐水性カルシウムスルホネートグレードが指定されているヴァルナおよびブルガスの港湾にサービスを提供しています。

プロセスオイルはブルガリアのプラスチックおよびタイヤメーカーに供給され、金属加工液は加工金属分野の成長と並行して拡大します。タービンオイルおよびトランスフォーマーオイルは電力網の近代化スキームの下で電力資産を保護し、低SAPSの合成油はEuro 7の展開に伴いブレーキフルードおよびATFセグメントに浸透し始めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車がリードし、産業が加速

自動車セグメントは2025年のブルガリア潤滑油市場規模の59.60%を生み出しました。これは、EU〜トルコ間の貿易回廊にサービスを提供する多数の登録乗用車および商用車輸送フリートによるものです。ドナウ川および黒海港を通過する大型ディーゼルトラックがロングドレインCK-4およびFA-4需要を加え、二輪車はモノグレードまたはAPI SNオイルのニッチな数量をもたらします。

CAGR 2.93%で拡大する産業用途は、発電、冶金、および石油・ガス探査(OMVペトロムのハン・アスパルフ沖合ブロックを含む)に及んでいます。ポート・ブルガスにおける成長を通じて海運消費が増加することが予想され、ISO-FME承認のシリンダーオイルがブルガリア潤滑油市場に導入されます。EU資金による機械化に支えられた農業および建設機械が、河川流域近くのエコゾーン規制を満たすための多機能トラクタフルードおよび生分解性油圧作動油の需要を押し上げます。

基油タイプ別:鉱物油が合成油の成長の中で優位を維持

鉱物系調合は2025年に73.80%の数量シェアを維持し、ブルガリア潤滑油産業の整備工場全体のコスト感度を反映しています。一方、年率3.17%で成長するバイオベース潤滑油は、EUグリーン公共調達基準に沿って、林業、農業、および自治体フリートにおいてトラクションを獲得しています。半合成油は、10,000kmドレンを求める小型ガソリン車において、性能と価格の架け橋となっています。

フル合成油は、0W-20および0W-16グレードがポンピングロスを大幅に削減する産業用ギアボックスおよびEuro 7乗用車においてプレミアム化を主導しています。Pristaの再精製イニシアチブおよびモーターオイルのギリシャグループII産出が、ネフトヒム供給が落ち込んだ場合の安定した原料代替を確保し、外部ショックに対するブルガリア潤滑油市場を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ブルガリアの潤滑油需要はソフィア、プロヴディフ、ヴァルナ、ブルガスに集中しています。都市集中がサービスステーションの配置およびクイックルーブの設置に影響を与え、高回転SKUを毎日補充できる統合型流通業者を優位にしています。東南部のブルガスには単一製油所と国内最大の石油港があり、直接船便による基油の搬入を可能にしています。ヴァルナは北部産業クラスターおよび海軍施設を支援しています。

中西部地方の鉱業地域は、特に亜炭および銅の採掘に使用されるオープンギア潤滑油および岩石掘削オイルに対する特殊産業需要を牽引しています。ドナウ平原の農業地帯は、EUエコゾーン規制に適合したユニバーサルトラクタートランスミッションオイルおよび生分解性油圧作動油を使用しています。ギリシャおよびトルコへの国境越え回廊が大型輸送ディーゼル数量を支え、ルーマニアのトランジットがドナウ川渡河地点での補充販売をもたらしています。

ロシア原料からの脱却という地政学的変化が、アゼルバイジャン、イラク、および北アフリカグレードを通じた原油供給の多様化を促し、黒海沿岸の供給物流を変化させています。57億ユーロの復興プログラムは地域インフラ整備を目的としており、道路建設機械用潤滑油の使用を促進します。その結果、農村部での流通統合による普及が進む中でも、ブルガリア潤滑油市場においてブルガスとソフィアが2031年までに全国数量の約37.50%を合計で消費すると予測されています。

競合状況

ブルガリア潤滑油市場は中程度に集中しています。小規模輸入業者は、特に農村小売環境においてプライベートラベルの鉱物油に注力しています。IoT対応流体モニタリングや電子商取引ポータルなどのデジタルツールがプレミアムプレーヤーを差別化する一方、小規模企業は価格と地域サービスで競争しています。EV専用フルード(誘電冷却剤やeアクスルグリースなど)ならびに廃油回収、再精製、カーボンフットプリント報告を含む循環経済サービスにホワイトスペースの機会があります。市場参入障壁は中程度で、EU規制は技術的適合を要求しますが、現地調達ルールは課していません。一方、積極的な価格設定と保証パートナーシップが自動車アフターマーケットにおけるブランドロイヤルティを相殺できます。

ブルガリア潤滑油産業のリーダー

Prista Oil

Lukoil

Shell Plc

BP Plc (Castrol)

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BP Plc(Castrol)がCastrolユニットの売却プロセスを発表しました。この動きはブルガリアを含む東欧全域での製品供給体制を再編する可能性があります。

- 2024年3月:アルファ・ブルガリア(Alpha Bulgaria)の株主が、能力増強および市場拡大の資金調達を目的として、Prista Oilの株式最大200,000株をBGN 2,000万で購入する計画を承認しました。

ブルガリア潤滑油市場レポートの調査範囲

潤滑油製品は基油と添加剤の組み合わせから製造されます。潤滑油の調合における基油の組成は、主に75〜90%の範囲です。ブルガリア潤滑油市場は製品タイプおよびエンドユーザー産業別にセグメント化されています。市場は製品タイプ別にセグメント化されており、エンジンオイル、トランスミッション・ギアオイル、油圧作動液、金属加工液、グリース、およびその他の製品タイプが含まれます。市場はエンドユーザー産業別にセグメント化されており、発電、自動車、重機、冶金・金属加工、およびその他のエンドユーザー産業が含まれます。各セグメントについて、市場規模および予測は数量(百万リットル)に基づいて提供されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

ブルガリアにおける潤滑油需要の現在の規模と成長見通しは?

2026年の消費量は4,625万リットルに達し、2031年までに5,299万リットルに増加すると予測されており、CAGR 2.76%を反映しています。

最も高い販売数量を生み出す製品カテゴリーはどれですか?

自動車用エンジンオイルは2025年の数量の47.65%のシェアを持ち、2031年まで優位を維持すると予想されます。

Euro 7規制はブルガリアの潤滑油仕様をどのように変化させますか?

当該規制は2026年11月に新型車向けに発効し、ACEA C7基準を満たす超低粘度・低SAPS合成油へのシフトを加速させます。

電気自動車の普及が潤滑油の数量に与える影響は何ですか?

電動化の進展とドレンインターバルの延長が相まって、長期的な数量成長からおよそ0.5%を削減すると予測されています。

最終更新日: