活性炭素繊維市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 452.75 百万米ドル |

| 市場規模 (2031) | 561.57 百万米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる活性炭素繊維市場分析

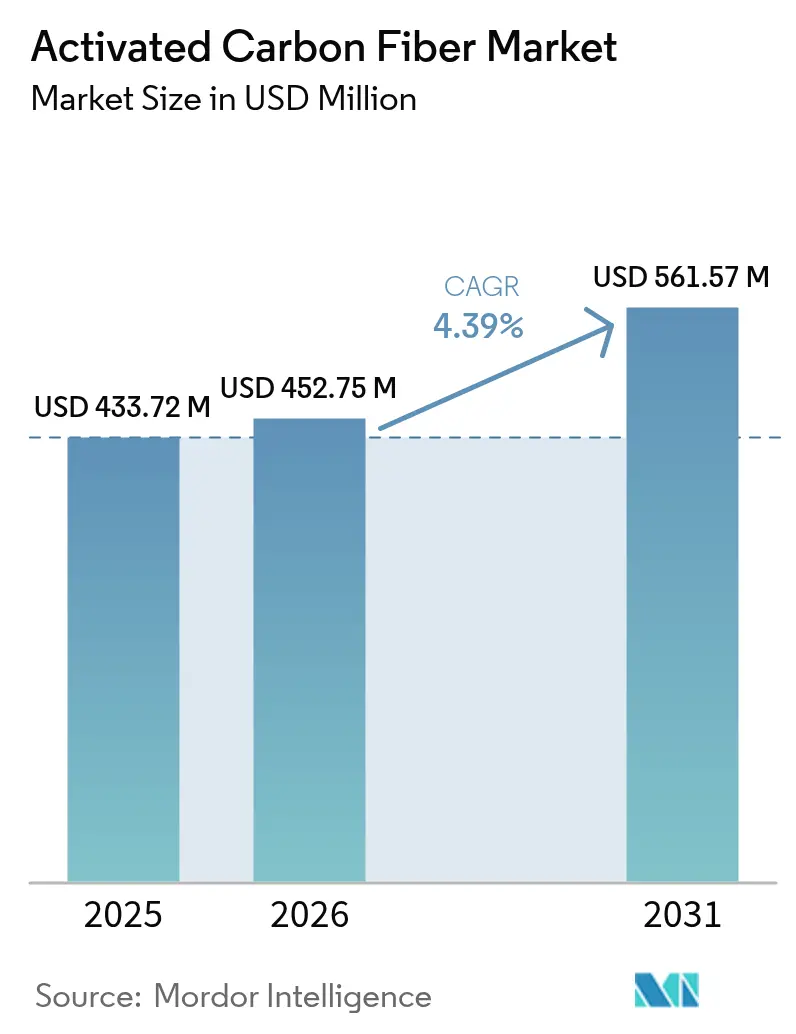

活性炭素繊維市場規模は、2025年の4億3,372万USDから2026年には4億5,275万USDへと成長し、2026年~2031年の年平均成長率4.39%で2031年までに5億6,157万USDに達すると予測されています。この安定した成長軌跡は、高容積効率、迅速な吸着・脱着サイクル、および厳格な環境法令順守がコスト感応度を上回るニッチ分野で威力を発揮する素材としての特性を反映しています。半導体ファブ、滅菌施設、および化学処理業者が、設備フットプリントを拡大することなく強化される大気質規制に対応できる先進吸着材を求めるにつれ、需要は高まっています。病院が厳格な室内空気基準を目的として設計されたポイントオブユース(使用地点)フィルターおよび個人防護テキスタイルを採用することで、医療用途が最も速い伸びを示しています[1]米国環境保護庁、「有害大気汚染物質に関する国家排出基準」、epa.gov。アジア太平洋地域はコスト競争力と電子機器クラスターへの近接性を維持しつつ、北米および欧州は積極的な脱炭素化政策と国内サプライチェーンへの投資再開によって底堅さを示しています。

主要レポートのポイント

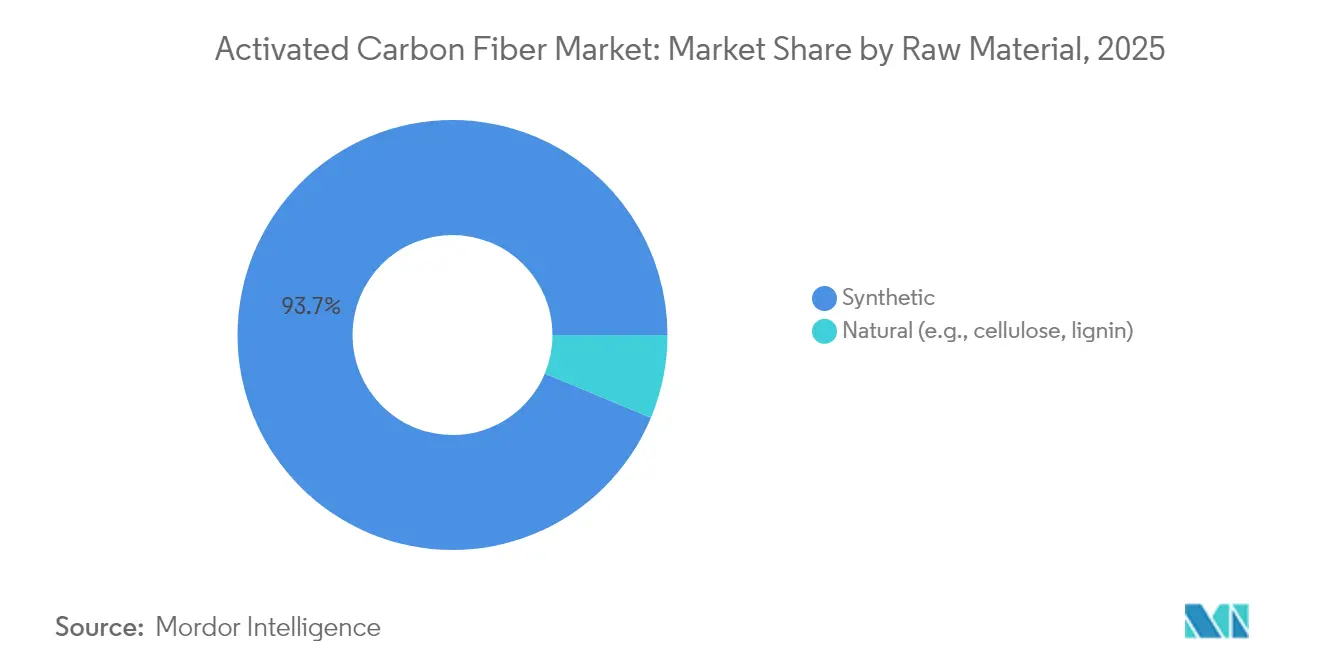

- 原料別では、合成原料が2025年の活性炭素繊維市場シェアの93.72%を占め、2031年に向けて年平均成長率4.42%で成長する見通しです。

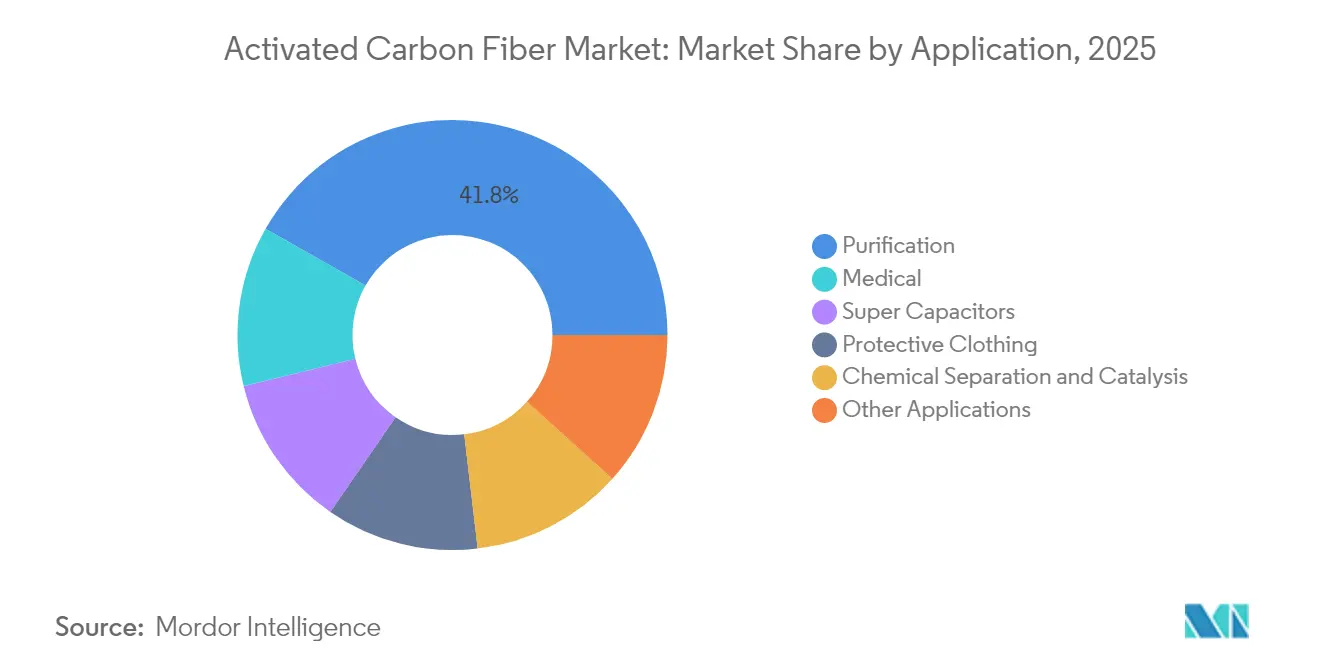

- 用途別では、精製が2025年の活性炭素繊維市場規模の41.78%を占めて首位となり、医療用途は2031年まで年平均成長率5.95%で拡大しています。

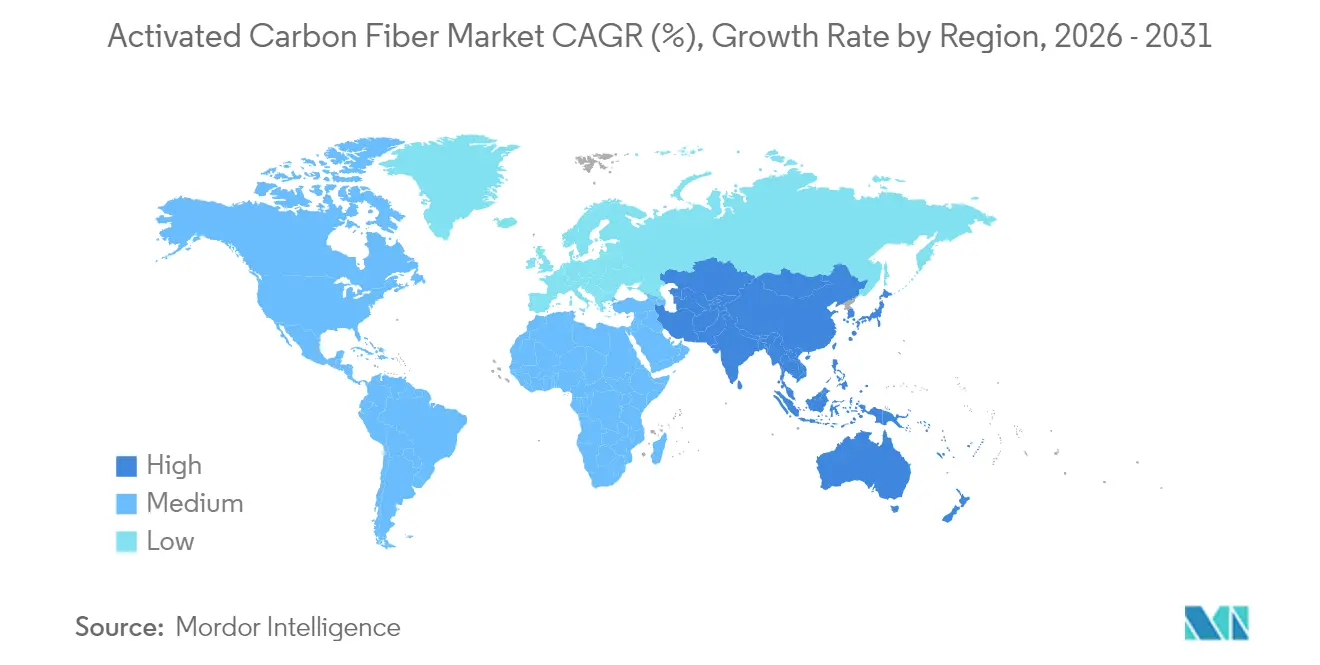

- 地域別では、アジア太平洋地域が2025年の活性炭素繊維市場シェアの42.74%を占め、同地域は予測期間中に年平均成長率4.96%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の活性炭素繊維市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCに関する世界的な排出規制の強化 | +1.2% | EUと北米が先導 | 中期(2~4年) |

| 優れた吸着・脱着速度論 | +0.8% | アジア太平洋製造ハブ | 長期(4年以上) |

| 高出力スーパーキャパシタ生産の成長 | +0.9% | アジア太平洋を中核とし、北米への波及 | 中期(2~4年) |

| 半導体製造における活性炭素繊維スクラバー | +0.6% | アジア太平洋および北米の半導体クラスター | 短期(2年以下) |

| ウェアラブル個人用空気浄化の普及 | +0.4% | グローバル、先進国市場での先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な排出規制の強化が産業採用を促進

世界各地の規制当局が揮発性有機化合物排出量のさらなる削減を義務付けており、この素材は粒状炭素から漏れ出る微量物質も捕捉できるため、活性炭素繊維市場が恩恵を受けています。2025年に発効した欧州連合のSTS BAT結論書は500,000社超の溶剤使用事業者に適用され、活性炭素繊維を利用可能な最良技術(BAT)として正式に列挙しています。米国の滅菌施設は、強化された有害大気汚染物質に関する国家排出基準(NESHAP)の下、酸化エチレン排出量を99.99%削減しなければなりません。繊維システムに切り替える施設は、粒状床と比較して床容積の縮小、圧力損失の低減、再生サイクル数の削減というメリットを享受できます。規制施行のスケジュールが圧縮されるにつれ、購入者はさらなる将来の規制強化にも余裕を持って対応できるソリューションを志向するようになります。この結果、規制による引き込み力が地域市場全体で高仕様繊維モジュールの二桁台の数量増加を持続させています。

優れた速度論がプロセス集約化を可能にする

活性炭素繊維は数分以内に吸着平衡に達するのに対し、粒状媒体は数時間を要します。このギャップが連続プラントにおけるプロセス経済性を一変させます。実験室試験では、内部拡散制限を回避できるアクセス可能な外部表面のおかげで、10倍から100倍速い吸収速度が示されています。半導体エッチング工場はこの速度を高く評価しており、迅速な再生により製造を停止することなくパーフルオロカーボン捕捉をオンライン維持できます[2]Zhou Y.、Li Y.、Ong E.、「フッ素化化合物の除害システム」、frontiersin.org。化学処理業者は床面積を解放し、補助エネルギー消費を削減する小型コンタクターに改造しています。また、より速いサイクルにより脱着における蒸気使用量も削減され、燃料市場が不安定な時期のユーティリティコストを抑制します。連続製造が普及するにつれ、繊維の速度論的特性はコンパクトでモジュール式の汚染制御・分離設備へのシフトを支えています。

半導体産業が先進排出制御を採用

プラズマエッチングに使用されるパーフルオロカーボンガスは二酸化炭素の数千倍の地球温暖化係数を持つため、ファブは費用対効果の高い除害手段を求めています。主要な300mmウェーハラインを対象とした試験では、活性炭素繊維スクラバーが周囲条件で主要フッ素化合物の95%超を捕捉し、エネルギー集約型の燃焼装置が不要になることが示されました。迅速なサイクリングはダウンタイムを最小化し、ツール稼働率を高く維持します。これは資本集約型ファブにとって重要な経済的ドライバーです。国家補助プログラムの下で日本、韓国、および米国においてチップ部門が拡大するにつれ、ネットゼロの企業ロードマップに沿う繊維システムがシェアを獲得しています。

ウェアラブル個人用空気浄化テキスタイルの成長

山火事の煙、都市のスモッグ、そしてパンデミックの脅威に直面する消費者は、携帯可能なクリーンエア・ソリューションを求めています。活性炭素繊維の織物は、ファッションアパレルや呼吸器具に適合する薄くて柔軟性の高い高吸着性層を提供します。研究チームは紫外線遮断、抗菌性能、および24時間の吸着安定性を兼ね備えた生地を開発しています。欧州および北米のアーリーアダプターは、多層繊維ライニングを組み込んだプレミアムマスクやジャケットを購入しています。長期的な展望としては、飽和度を示す組み込みセンサーを備えたスマートガーメントがあり、これは従来の炭素粒子では不可能な機能です。ライフスタイルセグメントはこうして産業中心の需要を多様化する消費者チャネルを開拓しています。

制約要因影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PANおよびピッチの川上価格変動 | -0.7% | グローバル、アジア太平洋サプライハブで深刻 | 短期(2年以下) |

| 粒状および粉末炭素からの価格圧力 | -0.5% | グローバル、コスト感応度の高い用途でより深刻 | 中期(2~4年) |

| 連続高温炉ラインの不足 | -0.3% | グローバル、専門能力の限界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動が生産経済性を制約

ポリアクリロニトリルおよび石油ピッチは完成繊維コストの最大60%を占めるため、価格高騰がマージンを圧迫します。2025年5月の炭素・黒鉛製品に関する米国生産者物価指数は上昇し、炭素サプライチェーン全体で広範なインフレが示されています。テキスタイルグレードのPANは、アパレル需要が回復すると主流の繊維市場へと転用され、技術繊維向けの供給が逼迫します。精製所は輸送燃料の収率向上を追求してピッチ生産を削減し、原料プールをさらに絞り込みます。生産者はデュアルソーシング、ヘッジ、および安全在庫の拡大によって対応しますが、これらの戦略は運転資本の集約度を高めます。リグニン系代替原料が救済をもたらすと期待されていますが、新しいバイオベースプロセスのスケールアップはいまだ技術的なハードルに直面しています。

コスト競争が市場浸透を制限

粒状および粉末活性炭は繊維の単価の半額程度で販売されることが多く、都市用水処理や大量の脱臭制御における繊維の採用を制限しています。性能要件が緩やかな顧客は、ライフサイクルコストが上昇しても初期設備投資(CAPEX)の低いオプションを選好します。新興国のユーティリティ企業はプロジェクトファイナンスの規則が最低コスト入札を優先するため、初期投資を重視します。その結果、活性炭素繊維は速度論的特性、軽量性、またはスペース節約が投資を正当化できるプレミアムオプションに留まっています。サプライヤーは価格感応度の高い購入者を長期的に転換するため、より小さな床容積、低メンテナンス、および廃棄上の利点を強調したアプローチの精緻化を続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:合成素材の優位性が高仕様需要を支える

合成原料は2025年の活性炭素繊維市場シェアの93.72%を占め、2031年まで年平均成長率4.42%を記録する見通しです。このグループの中では、ポリアクリロニトリル繊維が精密な細孔径制御と高い引張強度を提供するため、精製、医療、および半導体ろ過において優れた性能を発揮します。

ピッチ系グレードは導電性マトリックスを必要とするエネルギー貯蔵顧客に対応し、フェノール系繊維は酸耐性が要求される苛酷な化学環境で使用されます。ビスコース誘導体はニッチではあるものの、特殊吸着に適した精密なメゾ細孔分布を示します。リグニンやセルロースなどの天然原料は持続可能性を重視するユーザーを引き付けていますが、品質の不安定さと商業ラインの限界により、両者を合わせたシェアは小規模に留まっています。連続安定化・炭素化への投資が生産量の引き上げと合成原料単価の削減を目指しており、予測期間中における合成素材の優位性を強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

用途別:医療用フィルターが加速し精製が首位

精製は高人口地域における大気・水質基準の厳格化に後押しされ、2025年の活性炭素繊維市場規模の41.78%を維持しました。固定床および回転ドラムモジュールは、化学、印刷、および廃棄物処理サイト全体で溶剤回収、酸性ガス除去、および炭化水素精製を支えています。

医療需要は規模こそ小さいものの、病院がアイソレーションルーム向けに設計されたコンパクトなポイントオブユース酸化エチレンスクラバーと空気ろ過パネルを採用することで、2031年まで年平均成長率5.95%で拡大しています。防護服は活性炭素繊維(ACF)をクリーンルームや緊急対応で作業者を保護する多層スーツに組み込んでいます。スーパーキャパシタは自動車およびグリッドバランシング市場が高出力モジュールを優先するにつれ、対応可能市場全体を拡大しています。低抵抗コーティングラインを習得したサプライヤーがプレミアムマージンを獲得できるでしょう。触媒担体や消臭消費者テキスタイルを含む特殊分野は収益を多様化し、特定のセグメントにおける循環的な低迷に対するヘッジとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

アジア太平洋地域は2025年の活性炭素繊維市場シェアの42.74%を獲得し、2031年に向けて年平均成長率4.96%を記録する見通しです。中国は低コストの電力、熟練労働力、および半導体ファブへの近接性が納入コストを引き下げるため、資本を引き付けています。KurarayやToyoboなど数十年の吸着材専門知識を持つ日本企業は、炭素中立的なプロセスルートへと繊維を押し進める研究アライアンスに注力しています。

北米は連邦の厳格な排出規制とチップ・電池サプライチェーンの国内回帰が重なる地域です。米国環境保護庁(EPA)の滅菌規制は医療施設の改修プログラムを加速させ、短サイクルフィルター需要を押し上げています。カナダとメキシコは国境を越えた製造の拡大とともに漸進的な成長に寄与しています。 欧州は溶剤排出を製薬、コーティング、および印刷全体で強化するEUのSTS BAT結論書の下、安定した数量増加をもたらしています。ドイツはエネルギー効率を改善するためにサーマルスイング再生と繊維床を組み合わせた統合溶剤回収プラントを先導しています。英国とフランスは廃棄物エネルギー化および特殊化学品サイトにおける脱炭素化目標達成に繊維を活用しています。高い電力コストに直面する南欧は、運転費用削減に向けて繊維モジュールの低い圧力損失を重視しています。 南米、中東、およびアフリカは初期段階にあるものの有望です。成長は製油所のアップグレード、採掘関連の大気質規制、および高流量吸着材を求める都市飲料水プロジェクトを起点としています。しかし、価格感応度と現地製造の限界が近期の浸透を制約し、地域シェアは一桁台に留まっています。

競争環境

活性炭素繊維市場は、参入障壁を規模ではなくプロセスノウハウが決定づけるため、適度に分散した状態を維持しています。主要プレーヤーは揮発性の石油化学コスト環境においてPANおよびピッチを確保するために川上統合を進めています。Kuraray、Toyobo、およびOsaka Gas Chemicalは、VOC、ダイオキシン、および温室効果ガスを対象として細孔径分布を調整する独自の活性化レシピを使用しています。中国の生産者は低コストのユーティリティを活用しつつ、輸出基準を満たすための認証および品質システムへの投資も行っています。サプライチェーンはレジリエンスの懸念に対応するよう適応しています。北米の購入者はアジア太平洋の海上輸送混乱に対するヘッジとして複数年のオフテイク契約を締結しています。欧州企業は単一の精製所への依存を減らすため原料調達契約を多様化しています。ベンダーはアプリケーションエンジニアリングサービス、リアルタイムパフォーマンスモニタリング、および繊維のライフサイクルを延長するリファービッシュプログラムを提供することで差別化を図っています。

活性炭素繊維産業のリーダー企業

HPMS Graphite

Kuraray Co. Ltd

Osaka Gas Co. Ltd (Daigas Group)

TOYOBO CO. LTD

UNITIKA LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:研究者が1,331 mg/gのヨウ化メチル吸収量を達成した活性炭素繊維フェルトを報告し、放射性ヨウ素捕捉の新たなベンチマークを樹立しました。

- 2023年1月:ToyoboはK-FILTERの窒素脱着型VOC回収装置(活性炭素繊維エレメントを使用)を改良し、近畿化学協会から環境技術賞を受賞しました。

世界の活性炭素繊維市場レポートのスコープ

活性炭素繊維は一般に、ポリアクリロニトリル(PAN)、コールタールピッチ、石油ピッチ、レーヨン、バイオマスなどの炭素系材料の熱分解によって炭素繊維から製造されます。精製、化学分離、触媒、防護服、医療、スーパーキャパシタなどの用途があります。活性炭素繊維市場は、原料(天然および合成)、用途(精製、化学分離および触媒、防護服、医療、スーパーキャパシタ、およびその他の用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。本レポートはまた、主要地域の15カ国における活性炭素繊維市場の規模と予測も対象としています。各セグメントの市場規模と予測は売上高(百万USD)を基準としています。

| 天然(例:セルロース、リグニン) | |

| 合成 | ピッチ系 |

| PAN系 | |

| フェノール系 | |

| ビスコース系 | |

| その他 |

| 精製 |

| 化学分離および触媒 |

| 防護服 |

| 医療 |

| スーパーキャパシタ |

| その他の用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | 天然(例:セルロース、リグニン) | |

| 合成 | ピッチ系 | |

| PAN系 | ||

| フェノール系 | ||

| ビスコース系 | ||

| その他 | ||

| 用途別 | 精製 | |

| 化学分離および触媒 | ||

| 防護服 | ||

| 医療 | ||

| スーパーキャパシタ | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

活性炭素繊維市場の現在の規模はどのくらいですか?

活性炭素繊維市場規模は2026年に4億5,275万USDとなり、2031年までに5億6,157万USDへの到達が見込まれています。

商業生産においてどの原料が優位を占めていますか?

合成原料、主にポリアクリロニトリルおよびピッチが、均一な細孔構造と機械的強度により世界生産量の93.72%を供給しています。

医療用途が他の用途よりも速く成長している理由は何ですか?

病院およびPPEメーカーは、厳格な室内空気基準と滅菌剤排出規制を満たすために繊維フィルターを選好しており、2031年まで年平均成長率5.95%を支えています。

どの地域が需要をリードしており、その理由は何ですか?

アジア太平洋地域は低コスト製造と高仕様排出制御を必要とする半導体・電子機器ハブへの近接性を組み合わせているため、42.74%のシェアを占めています。

粒状および粉末炭素は繊維とどのように競合していますか?

粒状および粉末炭素はより安価なため、接触時間が長い大量処理では優位を維持していますが、繊維は迅速な速度論的特性が求められる狭いフットプリントまたは高スループットのプロセスにおいて優位性を発揮します。

将来の供給を再構成しうる技術トレンドは何ですか?

リグニン系原料ラインの商業化はコスト低減と炭素フットプリントの削減を約束しており、今後数十年でフィードストック経済性を変える可能性があります。

最終更新日: