炭素繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

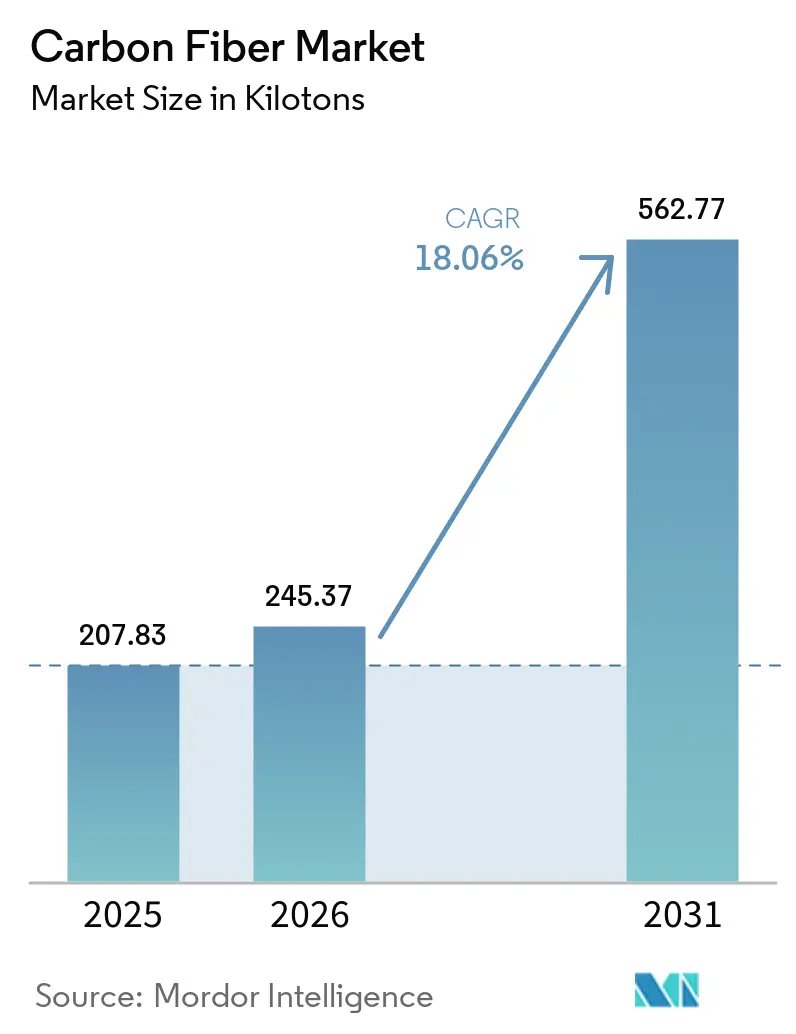

| 市場取引高 (2026) | 245.37 キロトン |

| 市場取引高 (2031) | 562.77 キロトン |

| 成長率 (2026 - 2031) | 18.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素繊維市場分析

炭素繊維市場規模は、2025年の207.83キロトンから2026年には245.37キロトンに成長し、2026年~2031年の18.06%のCAGRで2031年までに562.77キロトンに達すると予測されている。洋上風力、水素圧力容器、バッテリー電気自動車からの持続的な需要が、アジア太平洋、北米、欧州の一貫生産メーカーにおける稼働率を高水準に維持している。Toray、Mitsubishi Chemical、および中国の新興企業による生産能力拡張が原材料の逼迫を緩和する一方、自動繊維積層(AFP)システムがサイクルタイムと労務コストを削減し、顧客基盤を拡大している。リサイクル繊維の成長およびインドと中東における現地調達規制がサプライチェーンを多様化しているが、高いエネルギー集約度と原料価格の変動性は依然として逆風となっている。これらのダイナミクスが総合的に、モビリティ、クリーンエネルギー、航空宇宙プログラムにおけるアルミニウムおよび高性能熱可塑性プラスチックに対する炭素複合材料の長期的な競争力を強化している。

主要レポートのポイント

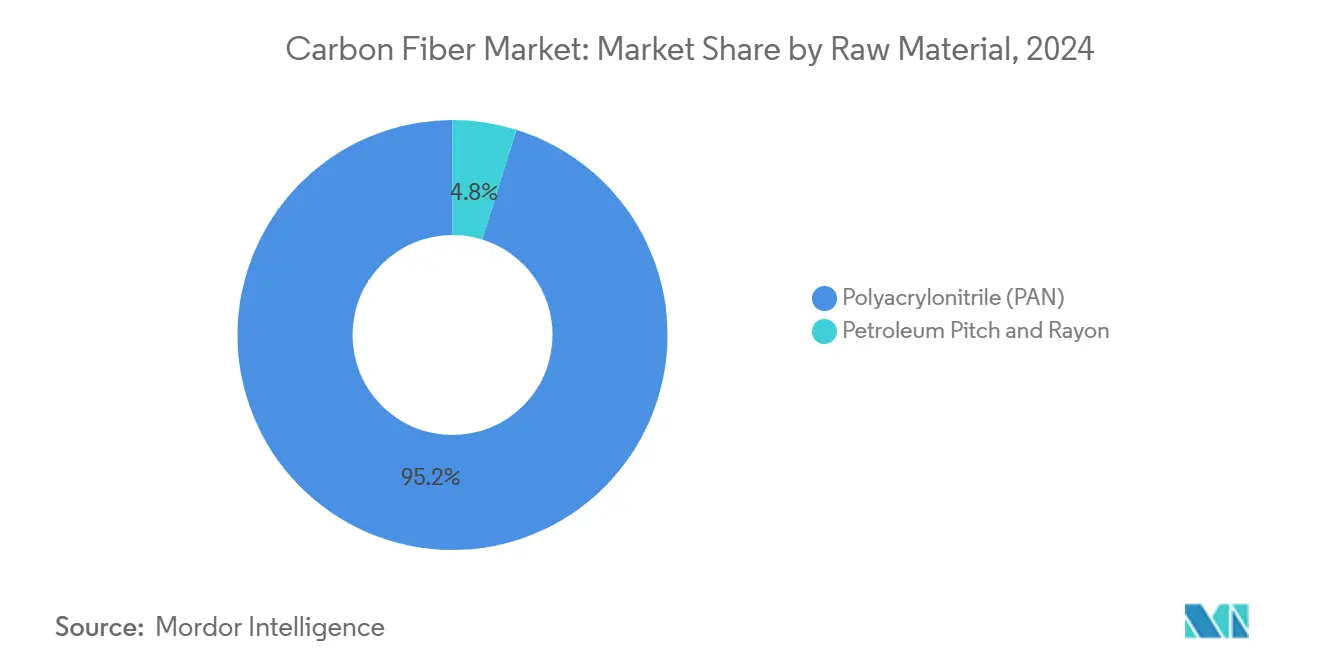

- 原材料別では、ポリアクリロニトリルが2025年に95.18%の数量シェアを獲得し、炭素繊維市場において最大のシェアを占めており、同セグメントは2031年までに18.91%のCAGRで成長すると予測されています。

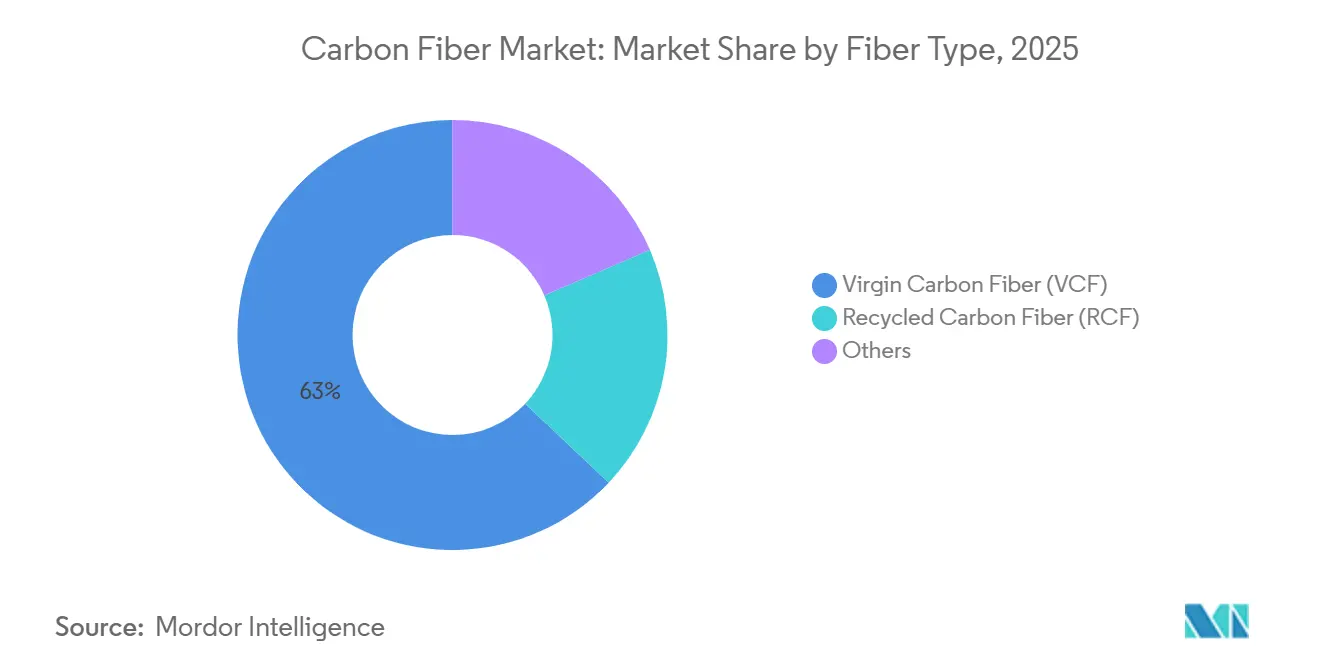

- 繊維タイプ別では、バージン炭素繊維が2025年に62.95%のシェアを確保し、リサイクル炭素繊維は2026年から2031年にかけて19.87%のCAGRを記録すると予想されています。

- 用途別では、複合材料が2025年に数量の87.77%を占め、マイクロ電極は2031年までに25.55%のCAGRで拡大する見込みです。

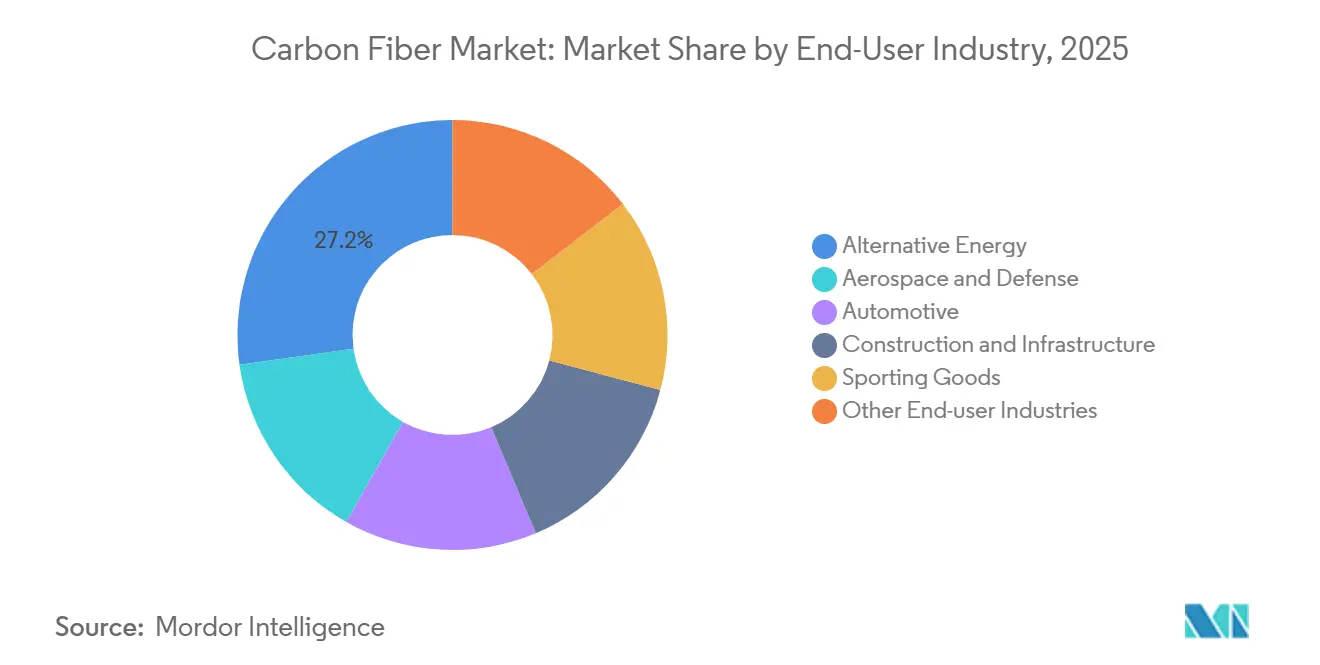

- エンドユーザー産業別では、代替エネルギーが2025年に27.21%のシェアを保有し、その他のエンドユーザー産業セグメントは同期間に25.98%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年に44.89%のシェアを占め、炭素繊維市場における優位性を強固なものとしており、2031年までに20.75%のCAGRで成長する最速地域となることも予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

炭素繊維市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水素およびCNG圧力容器の生産増加 | +2.5% | 世界全体、欧州およびアジア太平洋での早期注力 | 中期(2~4年) |

| 洋上風力タービンの急速な普及 | +3.2% | 欧州、中国、台湾、日本 | 長期(4年以上) |

| 電気自動車におけるバッテリーパックエンクロージャーの採用 | +2.8% | 北米、欧州、中国 | 中期(2~4年) |

| 3D自動繊維積層ライン | +1.8% | 北米、欧州の航空宇宙ハブ | 短期(2年以内) |

| インドおよびMENAにおける現地調達義務 | +1.5% | インド、アラブ首長国連邦、サウジアラビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

商業モビリティ向け水素およびCNG圧力容器の生産増加

ポリマーライナーを炭素繊維で巻き付けたタイプIVシリンダーは、燃料電池トラック・バス・鉄道向けの700バール貯蔵標準を定義し、炭素繊維市場シェアの成長に貢献しています。VoithのCarbon4Tankは1,050バールを超えるUNECE規則134の破裂圧力試験をクリアし、欧州の大型フリート向けの量産供給への道を開きました[1]Voith、「Carbon4Tank認証アップデート」、voith.com。米国エネルギー省は、フィラメントワインディングの自動化と前駆体価格の安定により経済性が改善した結果、2024年のコストを1キロワット時あたり12.7米ドルと算出し、2020年の18米ドルから低下しました[2]米国エネルギー省、「水素貯蔵コスト目標」、energy.gov。LuxferとHexagon Purusは北米および欧州の製造拠点を拡大し、各タンクには25〜30kgの繊維が使用され、スチールシリンダーと比較して8〜12%高いペイロードを実現しています。ISO 11119およびDOT FMVSS 304の15,000サイクルにわたる疲労要件は、アルミニウムライナー代替品に対する信頼性の優位性を強化しています。フリートオペレーターは軽量タンクによるライフタイムコストの低減を実感しており、これが長距離輸送回廊における商業的普及を加速させています。

高強度ブレードを必要とする洋上風力タービンの急速な普及

11~22MWクラスの次世代タービンは、4,800MPaを超えるスパーキャップ引張強度を必要とする100~143mのブレードを採用している。Siemens GamesaのB108は炭素繊維スパーを統合してブレード質量を20%削減し、タワートップ荷重と設置コストを低減している。Mingyang Smart Energyの18MWプラットフォーム向け143mブレードは15~18トンの繊維を消費し、洋上ブレードだけで年間約50,000トンの需要に相当する。欧州は2024年に4.2GWの洋上容量を追加し、ブレードの炭素繊維含有量は2020年の15%から25~30%に上昇した。台湾と日本は台風多発海域に浮体式プラットフォームを展開しており、炭素複合材料はガラス繊維より30~40%優れた繰り返し疲労耐性を示す。これらの要因が、アジアおよび欧州の沿岸部における構造用複合材料の複数年にわたる需要を確保している。

電気自動車プラットフォームにおけるバッテリーパックエンクロージャーの採用と軽量化

自動車メーカーはスチールエンクロージャーを炭素繊維強化構造体に置き換えており、40~60%の重量削減と100kg削減あたり8~12%の航続距離延長を実現している。SGL CarbonとContinental Structural PlasticsはUL 2596防火基準を満たす熱可塑性トレイを共同開発し、2025年に発売された欧州プレミアム電気自動車向けに量産が開始されている。Magna Internationalは炭素繊維ボディパネルを供給し、ボディ・イン・ホワイト質量を18%削減し、バッテリーSUVの重心を低下させている。米国インフレ抑制法のインセンティブが国内調達を促進しており、Torayのサウスカロライナ拡張は2027年までに5,000トンの自動車用繊維を目標としている。FMVSS 208/214に基づくクラッシュテスト検証により、高強度鋼と比較して25~30%高いエネルギー吸収性が確認され、安全性への懸念が払拭されている。

複合材料のサイクルタイムを大幅に短縮する3D自動繊維積層ライン

レーザー支援AFPヘッドは現在、毎分1,000mmで32トウを積層し、胴体および翼パネルのサイクルタイムを半減させている。Electroimpact機械を使用したBoeingの777X翼スパーラインは、手動積層と比較して労務コストを30~50%削減している。Fives GroupはフィラメントワインディングとともにアFPを統合し、水素タンクライナーを45分ではなく12分で処理している。熱可塑性タウプリプレグはインサイチュ固化を可能にし、オートクレーブ硬化を不要にしてエネルギー使用量を60~70%削減する。航空宇宙サプライヤーは、ASTM D5528破壊靭性基準を満たしながらスクラップ率を15~20%から5%未満に削減したパネルを報告している。これらの成果により、炭素複合材料が中量生産の自動車および産業プログラムに参入しつつある。

炭素繊維市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー集約的な酸化および炭化 | −2.0% | 世界全体、欧州で最も深刻 | 中期(2~4年) |

| リサイクル原料のサプライチェーンリスク | −1.2% | 北米、欧州の航空宇宙ハブ | 短期(2年以内) |

| 高性能熱可塑性プラスチックとの競合 | −1.0% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー集約的な酸化および炭化

1キログラムの繊維を製造するには50〜100 kWhのエネルギーを消費し、20〜30 kgのCO₂を排出します。これはアルミニウム押出加工の最大5倍に相当し、炭素繊維業界にとって大きな課題となっています。2024〜2025年における欧州の電力コストは1 kWhあたり0.15〜0.25ユーロに達し、製造コストを1 kgあたり5〜8米ドル押し上げ、低コストの石炭を電力源とするアジアのサプライヤーとのコスト格差を拡大させました。Torayはハンガリー拠点において再生可能エネルギーの活用と廃熱回収により2030年までに排出量を絶対値で30%削減することを目標としていますが、炭化炉は依然として高いエネルギー強度を維持しています。Mitsubishi Chemical Groupは低温処理が可能なPAN(ポリアクリロニトリル)のパイロット試験を実施しており、エネルギーを15〜20%削減できる見込みですが、商業展開には2〜3年を要する見通しです。顧客はISO 14025に基づく環境製品宣言を求めるようになっており、繊維メーカーは2030年までに繊維1 kgあたりのCO₂排出量を15 kg以下とする目標を達成するために、推定5億米ドルの投資が必要とされています。

リサイクル炭素繊維原料のサプライチェーンリスク

リサイクル繊維は使用済みの航空宇宙・風力複合材に依存していますが、廃棄されたブレードや航空機スクラップのうち回収ルートに乗るのはわずか15〜20%にとどまっています。ELG Carbon Fibreの英国における年産2,000トンの工場では熱分解されたオフカットを処理していますが、ロット間で繊維長と引張強度が20〜30%変動するという品質のばらつきが課題となっています。知的財産上の懸念から、機体メーカーはスクラップのスケジュールを開示しておらず、安定したフィードストック量の確保が困難な状況です。Gen 2 Carbonの米国における熱可塑性プロセスは50 mm以上の繊維を保持できますが、航空宇宙分野で主流の熱硬化性エポキシには対応できません。フィードストック価格は1 kgあたり5〜15米ドルの間で変動し、長期契約の締結を困難にしています。また、ASTM D7078試験方法が存在するにもかかわらず、認証上のギャップにより、リサイクル材料は主要構造部材への適用がほとんど認められておらず、炭素繊維業界における課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

炭素繊維市場セグメント分析

原材料別:

PAN前駆体の優位性がサプライ経済を支えるポリアクリロニトリルは2025年の数量の95.18%を占め、予測期間中に18.91%のCAGRで成長すると予測されている。その高い炭素収率により、エネルギーサーチャージ後でも平均コストは1kgあたり12~14米ドル近辺に維持され、炭素繊維市場が熱可塑性プラスチックへの代替に対抗するのに役立っている。2024年~2025年の供給逼迫によりスポットPANが1kgあたり8~10米ドルに上昇し、一部のコンバーターが自動車契約において不可抗力条項を発動せざるを得なかった。中国の吉林化学とBluestarは世界の前駆体生産能力の最大70%を支配しており、アジア太平洋地域が世界価格に対して影響力を持っている。

マイクロ波支援酸化のパイロットプログラムは、サイクルタイムを25~30%短縮し、エネルギー使用量を15~20%削減することを示しており、2028年以降の構造的なコスト低下を示唆している。ピッチとレーヨンはニッチな存在にとどまるが、800GPaを超える弾性率を必要とする超高弾性率宇宙機構造体および熱バリアにとって不可欠である。Hyosungの4,000トン拡張とバイオベースアクリロニトリルの取り組みは、ライフサイクル排出量を30~40%削減することを約束しており、OEMのネットゼロ目標に合致している。PAN系グレードの炭素繊維市場規模はアクリロニトリルの入手可能性と連動して推移すると予測されており、山東省または江蘇省での長期的な操業停止は9ヶ月以内にバリューチェーン全体に波及する可能性がある。

繊維タイプ別:

循環性義務の強化によりリサイクル繊維が拡大バージングレードは2025年に62.95%のシェアを維持し、炭素繊維市場において最大のシェアを占め、ロットトレーサビリティと厳密な機械的公差を必要とする航空宇宙・防衛プログラムに主に供給されています。リサイクル数量は、自動車および風力エネルギーの需要を背景に2031年までに19.87%のCAGRで成長すると見込まれていますが、一次構造体への認証は2026年の計画期間外にとどまっています。

ELG Carbon Fibreは航空宇宙スクラップからバージン強度の90〜95%を回収し、シートフレームやオーバーヘッドビンを30〜50%低コストで実現しています。Karborekのソルボリシスルートは80mmを超える繊維を保持しますが、運用コストを引き上げる溶剤廃棄物流の管理が必要です。Gen 2 Carbonは熱可塑性部品のループを閉じており、EVバッテリートレイの数量増加に伴う重要な差別化要因となっています。リサイクルグレードの炭素繊維市場シェアは、2027年以降に風力ブレードの廃棄が加速し安定した原料基盤が確保されることで、さらに拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:

複合材料が最終用途セクター全体の需要を支える複合材料は2025年の数量の87.77%を支配しており、航空宇宙胴体、風力ブレード、水素タンクにおけるエポキシおよび熱可塑性マトリックスへの広範な依存を反映している。2024年~2025年に自動積層とAFPの採用が部品コストを20~30%削減し、アルミニウムに対する炭素繊維の経済的優位性を強化した。

保護用衣料品へのテキスタイル使用は繊維の脆性によりニッチにとどまる一方、マイクロ電極は貴金属電極と比較して30~40%高い信号対雑音比を示す神経インターフェース試験を背景に、2031年にかけて25.55%のCAGRで拡大する見込みである。触媒用途では燃料電池のガス拡散層に織物繊維を使用し、8,000~10,000時間のスタック寿命を支援している。全体として、複合材料セグメントは高エネルギーインフラが必要とする剛性対重量比と疲労特性に匹敵する競合材料が存在しないため、炭素繊維市場規模の80%以上を維持するであろう。

最終ユーザー産業別:

代替エネルギーが主導し自動車が加速代替エネルギーは2025年の需要の27.21%を吸収し、洋上ブレードと水素タンクが増分数量の大部分を共同で占めた。クリーンエネルギー用途に関連する炭素繊維市場規模は、22MWの洋上タービンと700バール燃料電池トラックと並行して拡大し続けるであろう。

航空宇宙プログラムは最高付加価値の繊維を使用しているが、周期的な生産レートに直面しており、ワイドボディ機の生産量は2027年まで2019年水準を下回る可能性がある。電気自動車のバッテリー価格が1kWhあたり80米ドルを下回るにつれて自動車採用が拡大し、軽量ボディ・イン・ホワイト設計への予算が解放される。耐震ゾーンにおける建設改修と高仕様スポーツ用品が需要の全体像を完成させる。海洋プロペラやロボットアームを含むその他の最終ユーザー産業は、過酷な環境における耐腐食性要件に支えられ、2031年にかけて最も高い25.98%のCAGRを記録するであろう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋炭素繊維市場

アジア太平洋地域は2025年に44.89%のシェアで炭素繊維市場をリードしており、2031年にかけて20.75%のCAGRで成長する見込みです。中国の前駆体から繊維までの垂直統合サプライチェーン、日本の航空宇宙グレードの特殊品、インのオフセット政策が強固な国内需要を保証しています。台湾の4.5ギガワット洋上風力フリートと韓国の自動車サプライヤーがさらなる上昇余地をもたらしています。低電力価格と自社調達のアクリロニトリル供給が同地域のコスト優位性を確固たるものにしています。

北米炭素繊維市場

北米は数量ベースで第2位にランクされており、米国の炭素繊維市場はボーイング、ロッキード・マーティン、およびインフレ抑制法のインセンティブに連動したバッテリー電気自動車イニシアチブによって押し上げられています。東レのサウスカロライナ州5,000トンラインは自動車グレードをカバーし、Hexcelのソルトレイクシティ拡張は787およびA350ウィングスパーを支援します。ワシントン州とメイン州のリサイクル繊維ネットワークがティア1自動車内装に供給し、国内の循環性を拡大することで、地域の炭素繊維産業を強化しています。

欧州炭素繊維市場

欧州はエネルギー価格の変動にもかかわらず、洋上風力、厳格な車両排出規制、エアバスの航空構造物を組み合わせて高い稼働率を維持していま。シーメンス・ガメサのブレードは、質量を20%削減する炭素繊維スパーキャップを統合しています。ドイツの自動車メーカーは、95g/kmのCO₂目標を達成するためにSGL Carbonのマイティンゲン工場の熱可塑性複合材料に依存しています。EU重要原材料法が国内生産能力を奨励しており、東レのハンガリーサイトは現在、ライフサイクル排出量を30%削減するために再生可能電力を調達し、地域の炭素繊維産業を支援しています。

競合環境

世界の炭素繊維市場は高度に集約されており、上位5社の炭素繊維企業が2025年の世界数量において主要なシェアを保有しています。コストイノベーション競争が市場の進歩を引き続き牽引しています。SGLはCO₂排出量を50%削減する環境配慮型繊維ラインを立ち上げ、低炭素ソリューションを求める自動車および風力OEMからの高まる需要に応えています。同時に、大学と産業界の連携がビチューメン、リグニン、リサイクル原料などの革新的材料に焦点を当て、従来のコスト構造を変革しようとしています。さらに、樹脂メーカー、サイジング専門企業、繊維メーカー間の戦略的パートナーシップが垂直統合を強調し、特化した成長機会の開発を可能にしています。

炭素繊維産業のリーダー企業

TORAY INDUSTRIES, INC.

Mitsubishi Chemical Group Corporation

Teijin Limited

Hexcel Corporation

SGL Carbon

- *免責事項:主要選手の並び順不同

本レポートで取り上げた炭素繊維市場企業

- AandP Technology, Inc.

- Anshan Senoda Carbon Fiber Co., Ltd.

- DowAksa

- Formosa Plastics Group

- Hexcel Corporation

- HS HYOSUNG ADVANCED MATERIALS

- Jiangsu Hengshen Co.,Ltd

- KUREHA CORPORATION

- Mitsubishi Chemical Group Corporation

- Nippon Graphite Fiber Co., Ltd.

- Rock West Composites, Inc.

- SGL Carbon

- Sigmatex (UK) Limited

- Solvay

- Taekwang Industrial Co., Ltd.

- Teijin Limited

- TORAY INDUSTRIES, INC.

- UMATEX

- Zhongfu Shenying Carbon Fiber Co., Ltd.

炭素繊維市場における最近の業界動向

- 2025年10月:Toray Industriesはアラバマ州ディケーターで1億8,000万米ドルの拡張を完了し、インフレ抑制法の税制優遇措置の下で自動車グレードの生産能力を5,000トン追加した。

- 2025年9月:Mitsubishi Chemical Groupは、日本とドイツの低温PAN前駆体ラインを中心に、2027年までに炭素繊維生産量を倍増させる3億米ドルのプログラムを発表した。

- 2025年5月:Sigmatexは、航空宇宙内装および高性能スポーツ用品向けに20%高いドレープ性を提供する50g m⁻²のスプレッドトウファブリックを発売した。

炭素繊維市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバル炭素繊維市場を、ポリアクリロニトリル、ピッチ、またはレーヨン前駆体から製造され、最低引張強度3 GPaを有し、コンバーターまたは自家製複合材ラインに原繊維形態で納入される連続、半連続、およびチョップド繊維の販売として定義する。生産量はファクトリーゲートにおけるキロトン単位で追跡され、入手可能な場合は相当する請求書売上高と紐付けられる。

スコープ除外事項:完成複合材部品(例:自転車フレーム、圧力容器)および活性炭クロスは、このベースラインの対象外とする。

このレポートでカバーされるセグメント

- 原材料別

- ポリアクリロニトリル(PAN)

- 石油ピッチおよびレーヨン

- 繊維タイプ別

- バージン炭素繊維(VCF)

- リサイクル炭素繊維(RCF)

- その他

- 用途別

- 複合材料

- テキスタイル

- マイクロ電極

- 触媒

- 最終ユーザー産業別

- 航空宇宙・防衛

- 代替エネルギー

- 自動車

- 建設・インフラ

- スポーツ用品

- その他の最終ユーザー産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、中国、および湾岸地域の繊維メーカー、コンバーター、風力ブレードOEMにインタビューを行い、複合材ディストリビューターおよび圧力容器ワインダーへの構造化アンケートを実施する。これらの対話により、実際の稼働率、前駆体移転価格、および申告書類には表れにくい地域固有の需要変動を検証する。

デスクリサーチ

UN Comtrade、Eurostat Comext、および韓国税関が発行する公開の生産・貿易統計を起点とし、前駆体フローおよび輸出グレードのトウをマッピングする。JEC Group、日本炭素繊維製造業者協会、およびAmerican Composites Manufacturers Associationなどの業界団体は、設備増強および稼働率に関するアラートを提供する。コストドライバーは、米国EIAおよび中国国家統計局の四半期エネルギー指数によってベンチマークされ、特許動向はQuestelからスクレイピングして新たな低コスト安定化手法を把握する。企業の10-Kおよび投資家向け資料は、公表された銘板トン数と実際の出荷量を結びつけるために活用される。有料コンテンツとして、ディールフロー向けのDow Jones Factiva、および工場レベルの売上分割向けのD&B Hooversがデスクリサーチを補完する。このリストは例示であり、網羅的なものではない。

市場規模推計・予測

トップダウン構築は、観測された前駆体消費量と貿易から始まり、歩留まり係数を適用して完成繊維生産量を逆算し、航空機納入数、設置風力容量(MW)、およびBEV生産量から導出した需要プール推計と照合する。一部のボトムアップ検証として、大型トウラインにおけるサプライヤー積み上げおよびサンプリングされたASP×数量請求書により、推計幅を絞り込む。追跡する主要変数は以下のとおり: - アクリロニトリルに対するPANスポット価格スプレッド - 風力タービンブレードの年間平均長さ増加量 - 狭胴機の製造レートガイダンス - 地域別水素貯蔵タンク受注 - リサイクル繊維需要に供給されるスクラップ発生比率

ARIMAの残差補正を伴う多変量回帰により、各ドライバーを2030年に向けて予測し、シナリオ分析により前駆体エネルギーショックに対応する。ボトムアップ推計のギャップ(例:年央に立ち上がる中国の新ライン)は、隣接四半期の加重移動平均によって補完される。

データ検証・更新サイクル

アウトプットは4段階のレビューを経る:自動異常フラグ、ピアクロスチェック、シニアアナリストの承認、および±5%の乖離が生じた場合の外部専門家へのコールバック。モデルは年次で更新され、不可抗力による操業停止などの重大事象が発生した場合は、クライアント納品前に暫定改訂が行われる。

Mordor Intelligenceの炭素繊維市場規模と他の公開予測との比較

一部の企業が下流の複合材を一括計上したり、想定ASPで換算したり、単一地域の成長急増に予測を固定したりするため、公表数値はしばしば乖離する。

物理的に計測された繊維トン数を基準とし、検証済みの前駆体フローと照合することで、Mordor Intelligenceは二重計上を回避し、樹脂インフレ急騰時にUSD値を膨張させる通貨換算の歪みを排除する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| 207.64キロトン(2025年) | Mordor Intelligence | |

| USD 48.2億ドル(2025年) | Global Consultancy A | プリプレグおよびコンパウンドを一括計上;リサイクル繊維ストリームを除外 |

| USD 63.7億ドル(2025年) | Trade Journal B | 炭素繊維とCFRP部品売上高を統合し、合計値を押し上げている |

| USD 31.2億ドル(2025年) | Industry Tracker C | PANスモールトウのみを対象とし、ラテンアメリカを除外しているため、市場規模を過小評価している |

これらの対比は、他社がスコープを拡大または縮小する一方で、当社のボリューム優先・二重チェックプロセスが、意思決定者に対して明確な変数まで遡及可能で、確信を持って繰り返し使用できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年の炭素繊維の需要予測は?

炭素繊維市場規模は2031年までに562.77キロトンに達すると予測されており、2026年水準から18.06%のCAGRを反映している。

最も急速に拡大する地域はどこか?

アジア太平洋は前駆体生産能力、洋上風力、自動車プログラムに支えられ、2031年にかけて20.75%のCAGRで成長すると予測されている。

リサイクル炭素繊維の成長速度は?

リサイクルグレードは、自動車および風力顧客が循環材料を求める中、2026年から2031年にかけて19.87%のCAGRを記録すると予測されている。

ポリアクリロニトリルが主要前駆体である理由は?

PANは50~55%の炭素収率と4,800MPaを超える引張強度を提供し、エネルギーコストの上昇にもかかわらずサプライ経済を有利に維持している。

複合材料のサイクルタイムを短縮している技術は何か?

レーザー固化を用いた自動繊維積層は積層サイクルを最大70%短縮し、自動車量産に対応できる部品コストを実現している。

最終更新日: