米国活性炭市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

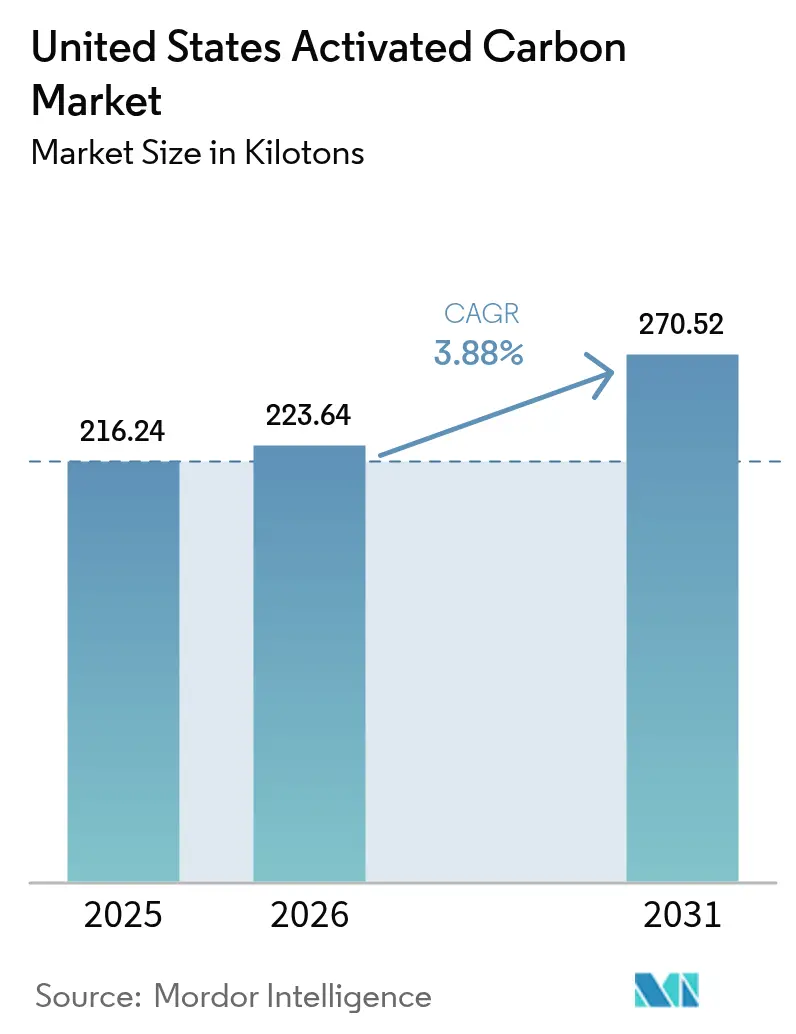

| 基準年の市場規模 (2025) | 216.24 キロトン |

| 市場取引高 (2026) | 223.64 キロトン |

| 市場取引高 (2031) | 270.52 キロトン |

| 成長率 (2026 - 2031) | 3.88% CAGR |

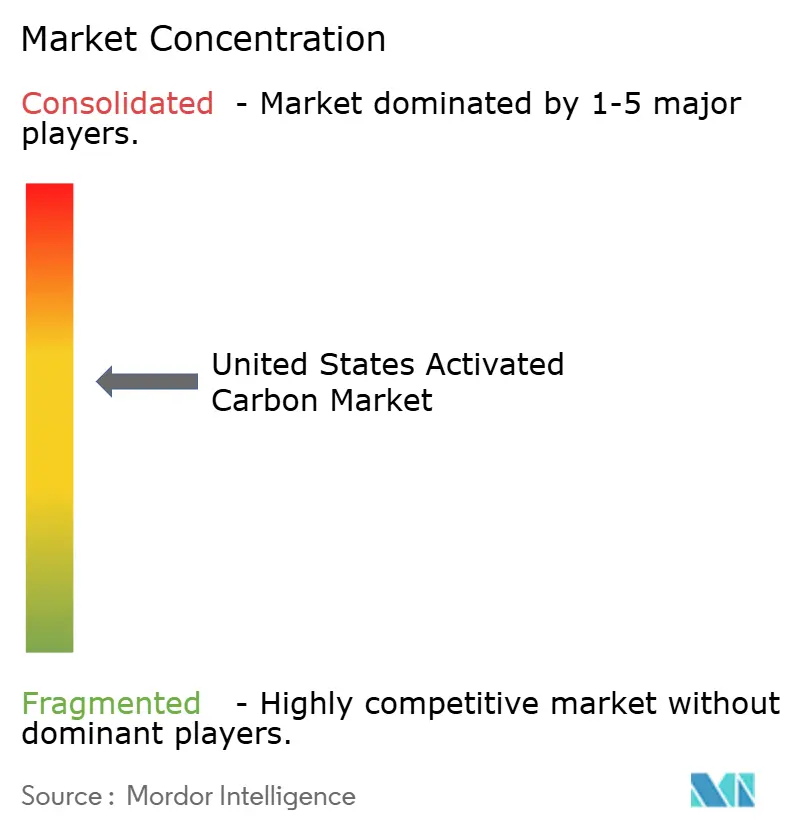

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国活性炭市場分析

米国活性炭市場規模は、2025年の21万6,240トンから2026年には22万3,640トンに増加し、2031年までに27万520トンに達すると予測されており、2026年から2031年にかけてCAGR 3.88%で成長します。飲料水中のペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)規制の強化、残存石炭発電所に対する水銀規制の厳格化、新たな医薬品製造能力の拡大が、予測可能な需要曲線を支えています。公益事業者は2029年のPFAS規制期限に対応するため粒状接触槽の調達を加速させており、石炭発電所の運営者は改訂された水銀・大気有害物質基準(Mercury and Air Toxics Standards)に準拠するため粉末注入システムの改修を進めています。医薬品有効成分(API)の連続製造ラインおよびグリッドスケールのスーパーキャパシタへの並行投資は、エンドマーケットへのエクスポージャーを多様化し、景気循環的な変動を平滑化します。原料動態もまた別の側面を加えています。国内の木材系および石炭系サプライヤーは、ヤシ殻輸入品が気候変動による変動リスクに直面する中でコスト面の追い風を享受していますが、長期的な脱炭素化政策によりその優位性が逆転する可能性があります。

レポートの主要ポイント

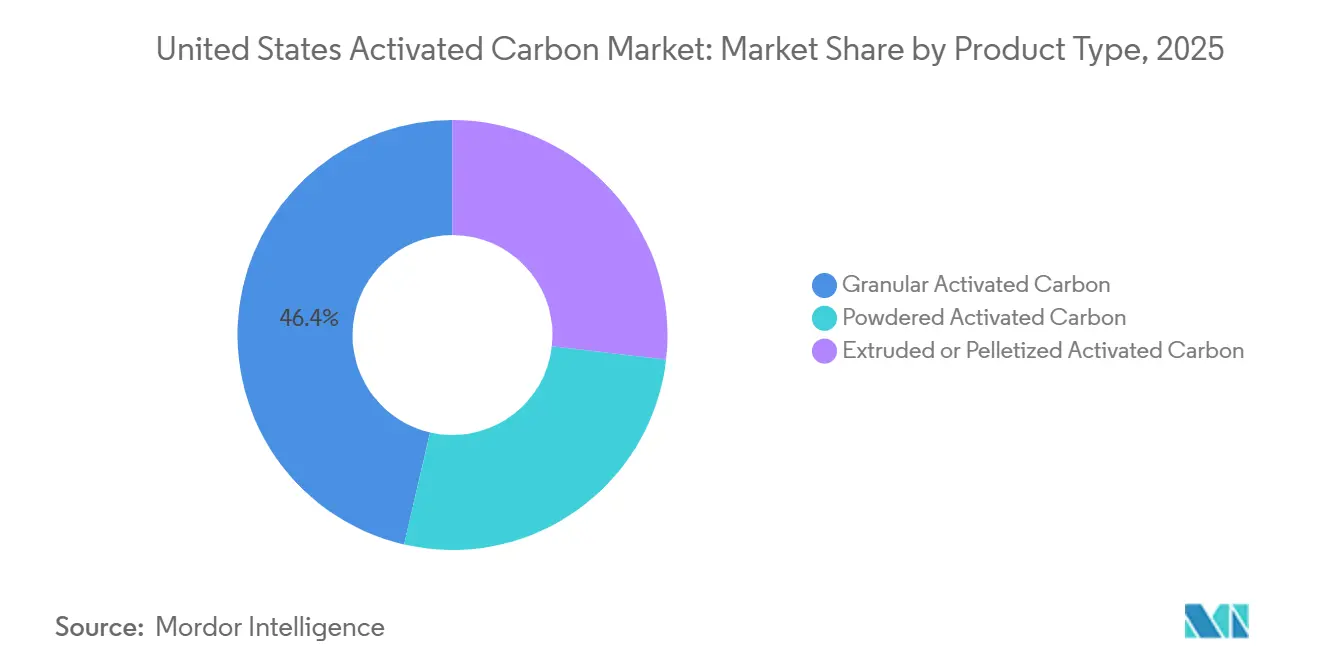

- 製品タイプ別では、粒状活性炭が2025年の米国活性炭市場において体積ベースで46.37%のシェアを占め首位となり、押出成形または造粒グレードは2031年にかけてCAGR 4.34%で拡大する見込みです。

- 用途別では、水質浄化が2025年の米国活性炭市場シェアの58.42%を占め、医薬品セグメントは2031年にかけてCAGR 4.46%を記録すると予測されています。

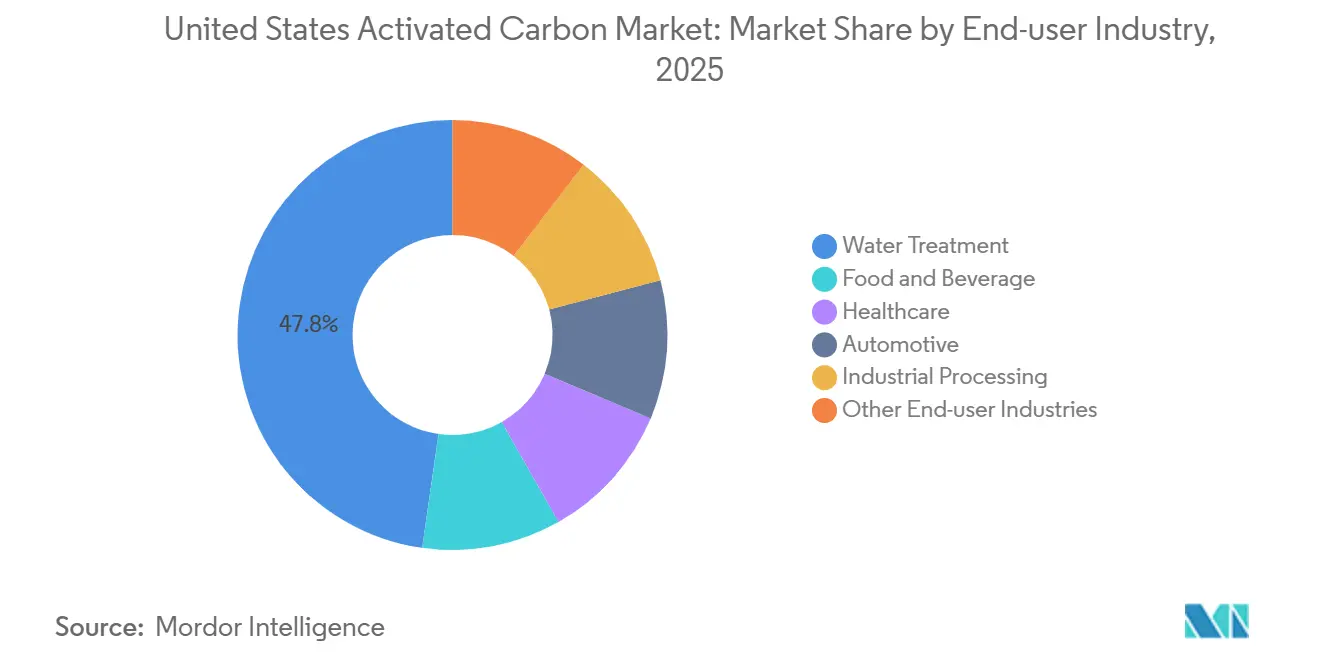

- エンドユーザー産業別では、水処理が2025年の米国活性炭市場シェアの47.76%を占め、2031年にかけてCAGR 4.30%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国活性炭市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料水中のPFAS/PFOAに関するEPA規制 | +1.2% | 全国規模、特に北東部、五大湖地域、カリフォルニア州のシステムで早期の恩恵 | 中期(2~4年) |

| 石炭火力発電所からの水銀排出の段階的廃止 | +0.8% | 全国規模、オハイオバレー、アパラチア地域、テキサス州褐炭地帯に集中 | 短期(2年以内) |

| 産業用気流に対するVOC規制の強化 | +0.6% | 全国規模、カリフォルニア州、テキサス州湾岸、中西部産業回廊の非達成地域が主導 | 中期(2~4年) |

| 医薬品APIキャパシティの急速な拡大 | +0.7% | 全国規模、ニュージャージー州、ノースカロライナ州リサーチトライアングル、プエルトリコにクラスターが集中 | 長期(4年以上) |

| 活性炭を使用したグリッドスケールのスーパーキャパシタプロジェクト | +0.3% | カリフォルニアISO(CAISO)およびERCOT地域でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲料水中のPFAS/PFOAに関するEPA規制

2024年4月に制定された国家一次飲料水規制(National Primary Drinking Water Regulation)は、PFOAおよびPFOSの最大許容値を1兆分の4(4 ppt)に設定しており、約6,000~8,000の地域水道システムが2029年までに粒状活性炭床を導入することを余儀なくされています。連邦政府のPFAS修復資金および州の回転融資制度が契約締結を加速させており、NSF/ANSI 61認証と国内再生能力を持つベンダーが優位に立っています。小規模な公益事業者は共同購買協定を通じて単位コストを削減し、ミシガン州やニューヨーク州などの州が提供するマッチンググラントが回収期間を短縮しています。イオン交換樹脂は低流量のニッチな設置に採用されていますが、活性炭の多汚染物質対応プロファイルと残留物管理の簡便さがその優位性を維持しています。サプライヤーは現在、ブレークスルーを予測するIoTセンサーとメディアをバンドル提供しており、このサービスモデルにより複数年にわたるアフターマーケット収益を確保しています。

石炭火力発電所からの水銀排出の段階的廃止

2024年の水銀・大気有害物質基準(Mercury and Air Toxics Standards)の改訂により、既存設備の排出限度が0.003 lb/GWhに引き下げられ、2027年末までに30 GWの褐炭および亜瀝青炭発電設備への粉末活性炭注入が必要となります。500 MWのボイラー1基あたり年間5,000~15,000トンの需要が追加され、臭素化グレードは水銀とSO₃の二重捕捉に対してプレミアム価格が付いています。石炭廃止スケジュールの先物曲線の変動性により、サプライヤーは10年単位の長期契約よりも2~3年のインデックス連動契約を好む傾向にあります。2030年以降に廃止が加速するにつれ、ベンダーは45Qクレジットの対象となるガスタービン炭素回収プロジェクトへとシフトし、石炭需要の減少を部分的に相殺しています。

産業用気流に対するVOC規制の強化

カリフォルニア州、テキサス州、中西部のオゾン非達成計画は、貯蔵タンクおよびプロセスベントに対して厳格なVOC上限を課しており、低BTU気流において熱酸化装置に代わり気相活性炭の採用を促しています。精製業者や化学プラントは現在、廃棄コスト削減のためにオンサイトスチーム脱着による再生可能な活性炭床を試験導入しています。高い破砕強度と低い圧力損失を持つ押出成形活性炭が支持を集めており、早期採用者は使い捨てメディアと比較して20%の運用コスト削減を報告しています。米国化学工業協会(American Chemistry Council)が主催する技術移転ワークショップがベストプラクティスの普及を加速させ、全国的な採用をさらに押し上げています。

医薬品APIキャパシティの急速な拡大

インフレ抑制法(Inflation Reduction Act)およびCHIPSおよび科学法(CHIPS and Science Act)に基づく国内回帰インセンティブにより、2023年から2025年の間に年間2万5,000~3万トンのAPI生産能力が追加され、精製に使用される活性炭は1メートルトンあたり50~200 kgが必要とされています[1]米国食品医薬品局、「連続製造ガイダンス」、fda.gov。ノースカロライナ州の新設施設における連続製造ラインは、プロセス分析技術ループとの統合が容易な直径4 mmの押出成形ペレットを標準化しています。米国食品医薬品局(FDA)の2025年連続バリデーションガイダンスは規制上の曖昧さを解消し、ブラウンフィールド転換のパイプラインを促進しています。米国薬局方(USP)および欧州薬局方(EP)モノグラフへの認証が可能なサプライヤーは、複数年の単独調達契約を獲得し、予測可能な高マージン量を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンスチーム賦活の高エネルギーコスト | -0.5% | 全国規模、天然ガスパイプラインアクセスまたは再生可能ガスインフラが限られた地域で深刻 | 中期(2~4年) |

| シリカゲル、バイオチャー、高度膜との競合 | -0.4% | 全国規模、半導体、医薬品クリーンルーム、都市水道ハイブリッドシステムに集中 | 長期(4年以上) |

| ヤシ殻原料に対する気候変動による供給リスク | -0.3% | フィリピン、インドネシア、スリランカからの輸入依存生産者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バージンスチーム賦活の高エネルギーコスト

スチーム賦活は1トンあたり3~5 MWhを消費し、天然ガス価格の変動はヘッジされた供給を持たないプラントのマージンを圧迫します。再賦活はエネルギーを約40%削減できるため緩和策となりますが、飲料水ユーザーは再利用メディアを承認する前に厳格な浸出試験を要求します。第45V条の水素税額控除により2028年までに電解スチームが可能になる可能性がありますが、資本面のハードルにより大半の生産者は中期的に従来燃料を継続使用しています。そのためベンダーはヘンリーハブ先物に連動した契約を締結し、バイオマス由来の合成ガスの実験を行っており、この戦略は再生可能燃料クレジットを獲得できる一方でプロセス管理を複雑にしています。

シリカゲル、バイオチャー、高度膜との競合

シリカゲルの低湿度吸着プロファイルは半導体クリーンルームでの採用を獲得しており、米国農務省(USDA)の保全助成金に支援された工学的バイオチャーは農業排水パイロットプロジェクトで価格競争力を発揮しています。セラミック膜ハイブリッドはカリフォルニア州の直接飲料水再利用スキームで主流となっており、2031年までに都市部の活性炭需要の5%~8%を侵食すると予測されています[2]カリフォルニア州水資源管理委員会、「直接飲料水再利用規制」、waterboards.ca.gov 。活性炭は多汚染物質環境での優位性を維持していますが、サプライヤーは現在、仕様要件を満たすために活性炭と前処理膜をバンドル提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粒状への依存と押出成形の勢い

粒状活性炭は2025年の体積の46.37%を占め、公益事業者および産業ユーザーが逆洗安定性と地域再賦活キルンへのアクセスのしやすさを評価したことが背景にあります。再賦活能力は循環型調達モデルを支え、企業の持続可能性目標に応えるとともに、バージン価格の変動リスクから購買者を保護します。同時に、押出成形または造粒活性炭は2026年から2031年にかけて年率4.34%で成長し、米国活性炭市場全体を上回るペースで拡大すると予測されています。ティア3規制の下で義務付けられた自動車蒸発排出キャニスターは、ブタンのブレークスルーを軽減するために大径ペレットの採用が増加しており、医薬品の連続製造ラインはペレットの低脆砕性を評価しています。

押出成形の革新が価値提案を再形成しています。KurarayのBET比表面積1,200 m²/gを持つ2024年製4 mmペレットは、従来の3 mmフォーマットと比較して20%高い吸着性能を提供します。ゼネラルモーターズの5億米ドルのハイブリッドトラックプログラムは、少なくとも2028年までキャニスター需要を堅調に維持します。一方、粉末活性炭は戦術的な役割を担い続け、表流水プラントでの断続的な味・臭気イベントや石炭発電所での水銀注入用途に対応しています。これらのダイナミクスが相まって、製品形態レベルでの米国活性炭市場規模のマルチスピードな性質を強化しています。

用途別:規制の追い風が水処理の優位性を持続

水質浄化は2025年の体積の58.42%を占め、PFAS規制により予測期間を通じてこのシェアはさらに拡大します。鉛および銅の規制強化に直面する公益事業者はオルトリン酸塩を添加しており、これが有機物汚染を増加させてフィルター稼働時間を短縮し、活性炭の交換頻度を高めています。医薬品用途は、API拡大および米国合同委員会(Joint Commission)の救急部門における解毒剤備蓄指令を背景に、CAGR 4.46%が見込まれています。

ガス精製は石炭廃止による逆風に直面していますが、再生可能天然ガスのアップグレードにおいてアップサイドを確保しており、活性炭がグリッド注入前にシロキサンや硫化水素を除去します。金属抽出はニッチな位置づけを維持しており、ネバダ州とアラスカ州の金鉱山に結びついた安定したトン数を保っています。

エンドユーザー産業別:コンプライアンス主導による水処理の急増

水処理は2025年の体積の47.76%を占め、2031年にかけて年率4.30%で成長すると予測されています。超党派インフラ法(Bipartisan Infrastructure Law)の助成金が小規模地域システムへの資本投入を促し、設置基盤を拡大しています。食品・飲料加工業者は、食品安全近代化法(Food Safety Modernization Act)のプロトコルに基づき、コーンシロップや加糖飲料の脱色にヤシ殻グレードを使用しています。ヘルスケアユーザー(医薬品メーカーおよび病院薬局)は、厳格なエンドトキシン限度を持つUSPグレードの活性炭を調達しており、トン数は控えめながらも全体的な米国活性炭市場収益を押し上げる価格プレミアムを維持しています。

自動車OEMは、2026年に見込まれる1,550万台の乗用車販売に対応した蒸発排出キャニスターの購入を継続しています。産業加工業者の状況はまちまちで、アリゾナ州とテキサス州の半導体ファブは超高純度グレードを必要としている一方、再生可能ディーゼルの生産増加に伴い精製所では需要が減少しています。

地域分析

地域別消費量は規制の強度と産業の集積状況に密接に連動しています。北東部と五大湖地域を合わせると2025年の体積の約3分の1を占め、早期のPFAS基準と表流水への依存が3~5年ごとの粒状活性炭交換を促進しています。カリフォルニア州は厳格な大気質規制と直接飲料水再利用義務により、人口が全国の12%に過ぎないにもかかわらず、全国トン数の15%~18%という不均衡な消費量を示しています。両地域の公益事業者は複数年の供給契約の締結を迅速に進め、2028年から2029年のPFAS関連需要のピーク前に価格を固定しています。

テキサス州湾岸および中西部産業回廊は、水銀捕捉とVOC削減のための粉末活性炭需要を支えています。しかし、2023年から2025年にかけての10 GWの石炭発電廃止が影響し始め、これらの州の成長見通しを抑制しています。押出成形活性炭の需要は南東部で勢いを増しており、ローリー・ダーラム周辺およびプエルトリコの医薬品ハブがAPIの連続製造ラインを拡大しています。ERCOT、PJM、CAISOにおける新興のグリッド蓄電パイロットが増分需要を地図全体により均等に分散させ、地域的な変動を平滑化しています。

物流とサプライチェーンの現実も購買パターンを形成しています。湾岸沿岸の購買者は港湾の近接性と石炭系プラントへの鉄道アクセスの恩恵を受けており、一方で山岳西部の自治体は輸送コストのプレミアムが発生するため、オンサイトのモバイル再賦活が魅力的となっています。連邦規制より厳格な州レベルのPFAS規制が段階的な交換サイクルを生み出し、サプライヤーは異なるタイムラインにわたって在庫を管理することを余儀なくされています。Justice40資金は農村部および不利な立場にあるコミュニティへの高度処理助成金を誘導し、顧客基盤を拡大するとともに、米国活性炭市場の地理的に多様な成長見通しを強化しています。

競合状況

上位5社のIngevity、Cabot Corporation、Kuraray、Jacobi Carbons、Xylemは2025年に合計78%のシェアを保有しており、市場は中程度の分散状態を維持しています。垂直統合は原料リスクに対する主要なヘッジ手段であり続けており、Ingevityは自社製造所の松化学誘導体を活用し、Cabotの2024年デュアル賦活特許はPFAS吸着に重要なミクロ細孔容積を向上させています。Kurarayの2026年ルイジアナ州再賦活設備の買収は湾岸沿岸のギャップを埋め、より厳格なVOC規制下の石油化学クライアントを支援しています。

モバイル再生サービスは最大のホワイトスペースを代表しています。Veoliaの2025年トラック搭載キルンは北東部で月500トンを再生し、バージン供給と比較して30%~40%のコスト削減を実現しています。Xylemの2025年に発売されたIoT対応ブレークスルーセンサーはこれらのサービスと統合し、ライフサイクルコストを10%~15%削減する予知保全ループを構築しています。バイオチャースタートアップなどの破壊的参入者は炭素隔離クレジットを活用して非飲料水用途での価格を割引き、膜システムインテグレーターはゼロ液体排出入札を獲得するためにセラミック限外ろ過と後段活性炭ポリッシャーをバンドル提供しています。

戦略的提携とR&D協力が激化しています。Cabotの2025年のカリフォルニア州スーパーキャパシタメーカーとの共同開発協定は将来の電極供給を確保し、Advanced Emissions Solutionsはアラバマ州での臭素化粉末キャパシティを倍増させ、短期間ながら収益性の高い石炭改修需要を取り込んでいます。投資のペースは、量的成長から技術差別化へのシフトを示唆しており、今後5年間の米国活性炭市場において、サービス、性能認証、デジタル統合が勝者を決定することを示しています。

米国活性炭業界のリーダー企業

Cabot Corporation

Ingevity

JACOBI CARBONS GROUP

Xylem

KURARAY CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Calgon Carbon(現在KURARAY CO., LTD.の一部)は、高度な活性炭吸着剤および熱再賦活技術に関する米国特許第12,478,948号を含む新特許を発表しました。この技術は、水中のPFASを99.9%以上除去・分解する能力を実証し、炭素のリサイクルを促進し、持続可能性目標に貢献しています。

- 2025年8月:PFASのパイロット試験と処理を専門とする企業Sentinel Water Solutions(Sentinel)は、持続可能な活性炭ソリューションのグローバルプロバイダーであるDESOTECとの独占チャネルパートナーシップを発表しました。このパートナーシップは、米国の飲料水公益事業者にNSF認証の粒状活性炭(GAC)再賦活サービスを提供することを目的としています。

米国活性炭市場レポートの調査範囲

活性炭(活性木炭とも呼ばれる)は、ヤシ殻、石炭、木材などの炭素豊富な原料から製造された高多孔質材料です。その広大な比表面積で知られており、微細な細孔内で有機化合物、塩素、臭気などの不純物を捕捉する吸着作用によって機能します。

米国活性炭市場は、製品タイプ、用途、エンドユーザー産業別にセグメント化されています。製品タイプ別では、粒状活性炭、粉末活性炭、押出成形または造粒活性炭にセグメント化されています。用途別では、水質浄化、ガス精製、金属抽出、医薬品、その他の用途にセグメント化されています。エンドユーザー産業別では、水処理、食品・飲料、ヘルスケア、自動車、産業加工、その他のエンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は体積(トン)を基準に算出されています。

| 粒状活性炭 |

| 粉末活性炭 |

| 押出成形または造粒活性炭 |

| 水質浄化 |

| ガス精製 |

| 金属抽出 |

| 医薬品 |

| その他の用途 |

| 水処理 |

| 食品・飲料 |

| ヘルスケア |

| 自動車 |

| 産業加工 |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 粒状活性炭 |

| 粉末活性炭 | |

| 押出成形または造粒活性炭 | |

| 用途別 | 水質浄化 |

| ガス精製 | |

| 金属抽出 | |

| 医薬品 | |

| その他の用途 | |

| エンドユーザー産業別 | 水処理 |

| 食品・飲料 | |

| ヘルスケア | |

| 自動車 | |

| 産業加工 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国活性炭市場の規模はどのくらいですか?

米国活性炭市場は2026年に22万3,640トンに達し、2031年までに27万520トンに達すると予測されており、2031年にかけてCAGR 3.88%を反映しています。

2031年にかけて最も大きな増分需要をもたらす用途はどれですか?

水質浄化がPFASコンプライアンス投資を背景に最大のトン数を追加します。

押出成形または造粒グレードはどのくらいの速度で成長しますか?

年率4.34%で拡大し、市場全体を上回るペースで成長すると見込まれています。

現在、生産者にとって最大のコストリスクをもたらす要因は何ですか?

スチーム賦活のエネルギーコストを押し上げる天然ガス価格の変動。

最終更新日: