リサイクル炭素繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

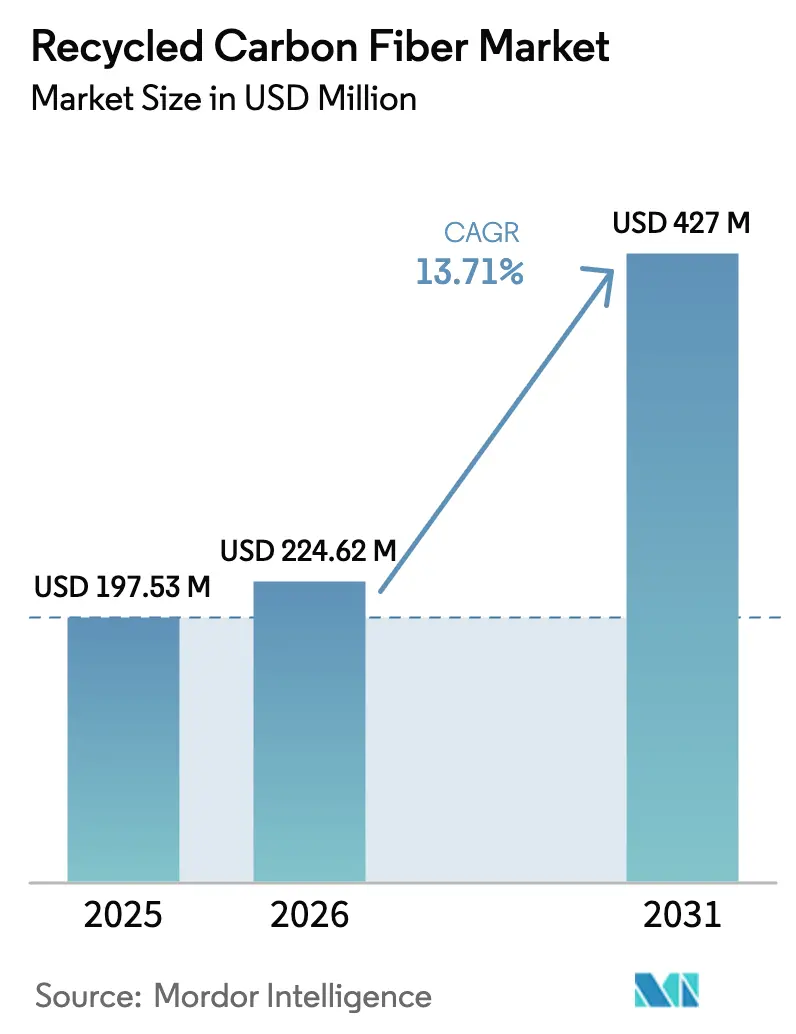

| 市場規模 (2026) | 224.62 百万米ドル |

| 市場規模 (2031) | 427 百万米ドル |

| 成長率 (2026 - 2031) | 13.71% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクル炭素繊維市場分析

リサイクル炭素繊維市場規模は2025年に1億9,753万USDと評価され、2026年の2億2,462万USDから2031年には4億2,700万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は13.71%です。航空宇宙および自動車メーカーが、バージンファイバーが提供する剛性対重量比を維持しながら内包炭素を削減しようと競い合う中、需要は高まっています。チョップドグレードが主流を占めているのは、ガラス繊維向けにすでに認定済みの射出成形・圧縮成形ラインに直接投入できるためです。同時に、エネルギー収支がプラスの熱分解プラントが加工コストを1キログラム当たり8USD以下に押し下げ、リサイクル炭素繊維市場の採用を大量生産プラットフォームへと拡大しています。ネットゼロへのコミットメント、拡大生産者責任規制、および廃棄された風力タービンブレードが収束し、価格変動を抑制し、OEMとの複数年にわたる引き取り契約を支える予測可能なスクラップ供給を確保しています。

主要レポートのポイント

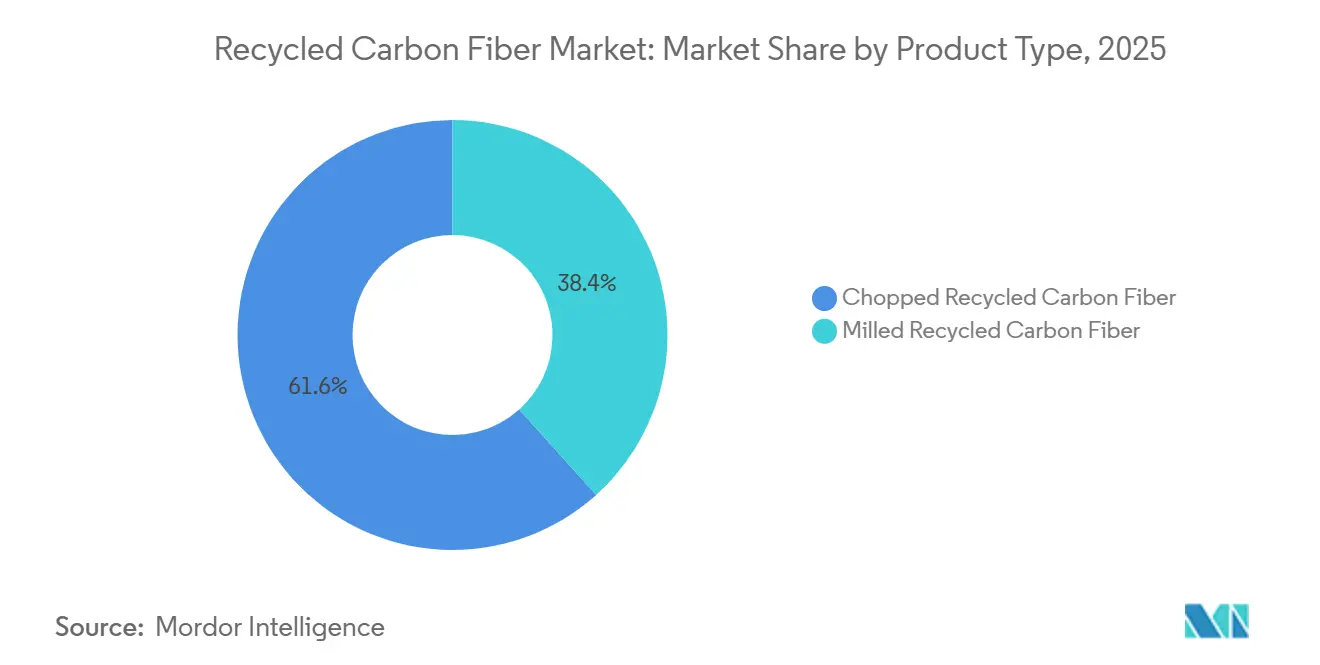

- 製品タイプ別では、チョップドリサイクル炭素繊維が2025年に61.65%の収益シェアをリードし、2031年まで13.91%のCAGRで拡大すると予測されています。

- 供給源別では、航空宇宙スクラップが2025年にリサイクル炭素繊維市場シェアの45.82%を占め、同セグメントは2031年まで14.44%のCAGRで成長すると予測されています。

- リサイクルプロセス別では、熱分解が2025年に市場の70.45%を支配し、溶剤分解法は2031年まで15.66%と最も高い予測CAGRを記録しています。

- マトリックス別では、熱硬化性複合材料が2025年のリサイクル炭素繊維市場規模の67.29%を占め、熱可塑性複合材料は2031年まで15.08%のCAGRで拡大しています。

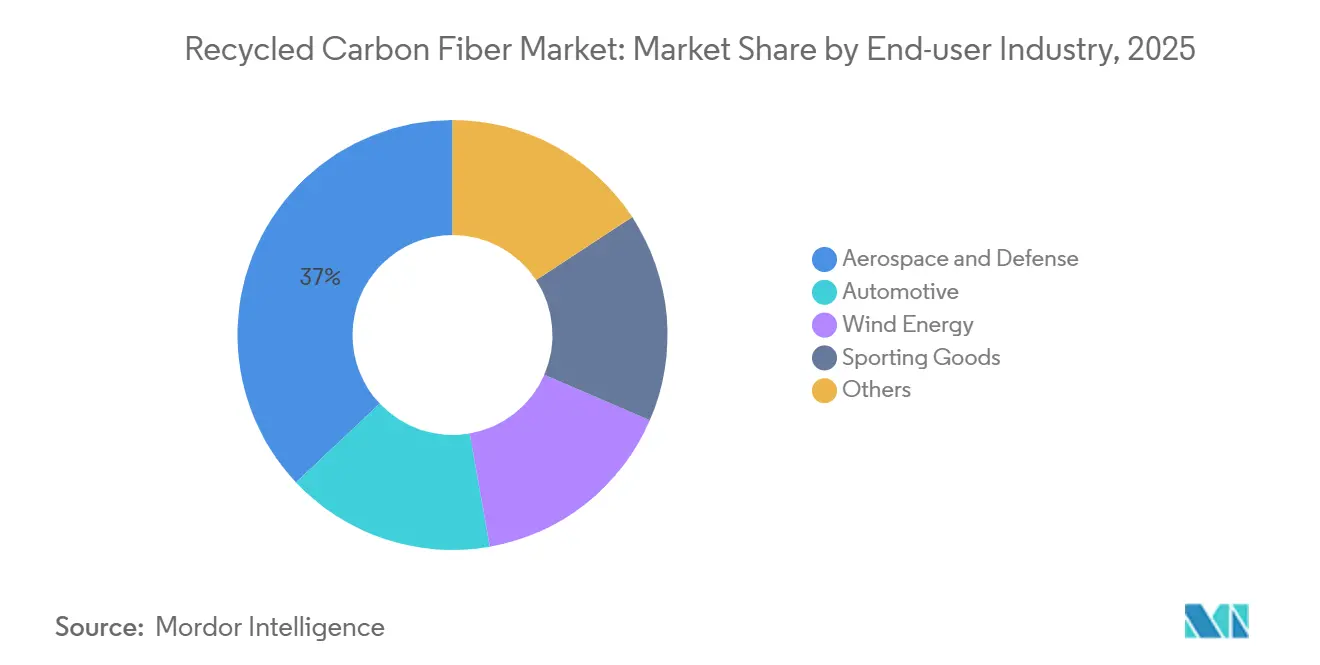

- エンドユーザー産業別では、航空宇宙・防衛が2025年に37.01%のシェアで首位を占め、自動車は2031年まで最速の14.82%のCAGRを記録すると予想されています。

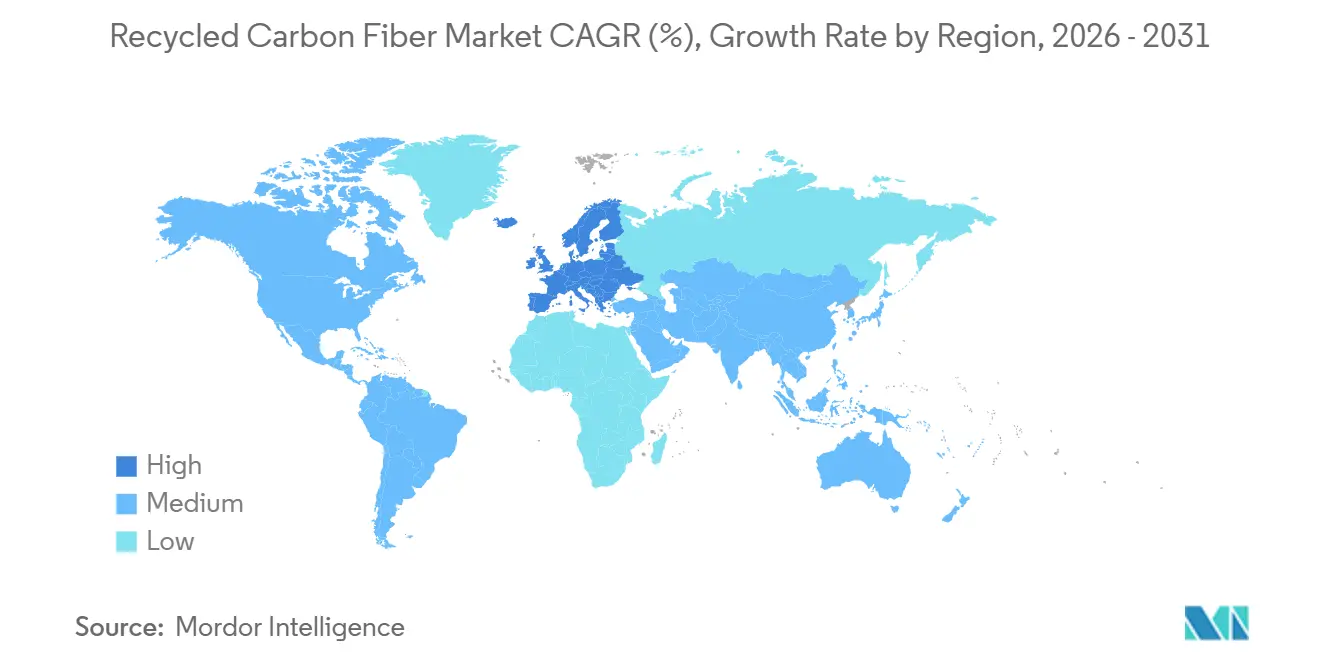

- 地域別では、北米が2025年に38.15%のシェアを保有し、欧州は2031年まで14.99%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリサイクル炭素繊維市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州および米国における循環経済義務 | +2.8% | 欧州(ドイツ、フランス、英国)、北米(米国、カナダ) | 中期(2~4年) |

| EVにおけるリサイクル炭素繊維含有量を高めるOEMネットゼロ目標 | +3.2% | グローバル、欧州および北米に集中 | 長期(4年以上) |

| 高品質スクラップを生み出す使用済み風力タービンブレード | +2.1% | 欧州(北欧諸国、ドイツ、スペイン)、北米 | 中期(2~4年) |

| アジア太平洋地域における航空機退役加速による航空宇宙スクラップの解放 | +2.5% | アジア太平洋(中国、日本、韓国)、北米への波及 | 短期(2年以内) |

| エネルギー収支プラスの熱分解プラントの規模拡大によるコスト均衡 | +3.1% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州および米国における循環経済義務

拡大生産者責任指令は、複合材料メーカーに引き取りスキームの資金調達を義務付けています。2024年に改訂されたEU廃棄物枠組み指令は、2030年までに炭素繊維複合材料の30%リサイクル率を要求しており、ドイツのVerpackGは非準拠製品に対してトン当たり120EURの課徴金を徴収しています。米国では、カリフォルニア州上院法案54号が製造業者に対し、2028年までに炭素繊維含有量の25%についてクローズドループを実現することを義務付けています。これらの措置により、西欧における埋め立て処分費用はトン当たり95EURに引き上げられ、認定リサイクル業者に有利なコスト方程式が成立しています。その結果、加工業者は2025年第4四半期以降、長期スクラップ供給契約が40%増加したと報告しています[1]欧州委員会、「廃棄物枠組み指令2024年改訂」、europa.eu。

EVにおけるリサイクル炭素繊維含有量を高めるOEMネットゼロ目標

自動車メーカーはスコープ3目標を達成するため、バッテリーエンクロージャーおよびボディ・イン・ホワイト部品にリサイクル炭素繊維を組み込んでいます。BMWのiXはリサイクル炭素繊維を15%使用し、車両1台当たりの内包炭素を2.3 kg CO₂-eq削減しており、Mercedes-Benzは2030年までにEQモデル全体でリサイクル複合材料を40%使用する計画です。テスラのベルリン工場は、航空宇宙スクラップを処理する地元の熱分解業者から調達したチョップドリサイクル炭素繊維を使用したアンダーボディシールドの試験を開始しました。リサイクルグレードは1キログラム当たり18USDで、バージントウに対して35%の割引となっており、工具統合を考慮するとアルミニウム押出材とのコスト競争力があります[2]BMW Group、「サステナビリティレポート2025」、bmwgroup.com。

高品質スクラップを生み出す使用済み風力タービンブレード

欧州の第一世代陸上タービンが廃棄段階に入り、2026年まで年間45,000トンのブレード廃棄物が発生しています。VestasとSiemens GamesaはデンマークにおいてReFiberと提携し、12,000トンの溶剤分解プラントを開設し、90%の繊維収率と自動車圧縮成形に適した繊維長を実現しています。ドイツは2025年に地域解体ハブに5,000万EURを拠出し、遠隔地タービンの輸送コストを低減しました。ブレードスキンは一方向炭素プライを使用しているため、熱分解後の繊維はバージン引張強度の85%以上を保持し、欧州EVプラットフォームに構造ブラケットを供給するコンパウンダーを引き付けています。

アジア太平洋地域における航空機退役加速による航空宇宙スクラップの解放

アジア太平洋地域の航空会社は2025年に320機以上のワイドボディ機を退役させ、高弾性率スクラップをリサイクルチェーンに放出しました。中国の航空規制当局は現在、複合材廃棄物の50%を2027年までに認定リサイクル業者に流すことを義務付け、原料量を保証しています。Mitsubishi Chemicalは豊橋の処理能力を年間1,800トンの機体スクラップ処理に引き上げ、250 GPaの弾性率繊維を重視するスポーツ用品および自動車顧客に供給しています。韓国のKorean Airの合弁会社は777型機の機体を解体し、チョップドファイバーを米国のコンパウンダーに輸出し、埋め立てに対して1キログラム当たり12USDのマージンを確保しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替軽量材料(アルミニウム、マグネシウム、ガラス繊維)の入手可能性 | -1.9% | グローバル、コスト重視の自動車セグメントでより高い影響 | 中期(2~4年) |

| 断片化したスクラップ収集ロジスティクス | -1.4% | 北米、欧州、アジア太平洋で新興 | 短期(2年以内) |

| 品質管理に影響する繊維長分布のばらつき | -1.2% | グローバル、特に自動車およびスポーツ用品に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替軽量材料の入手可能性

アルミニウム、マグネシウム、ガラス繊維は、コスト重視の自動車プログラムにおいてリサイクル炭素繊維を価格面で依然として下回っています。アルミニウム6000系押出材は2025年に1キログラム当たり4.20USDで、リサイクル炭素繊維の約5分の1でした。マグネシウムダイカストは昨年北米で18%成長し、複合材料向けに予定されていたEVバッテリーエンクロージャーの受注を獲得しました。1キログラム当たり2.80USDのガラス繊維シートモールディングコンパウンドは、非構造パネルの衝突エネルギー要件を満たし、リサイクル炭素繊維市場の浸透を、その40%の密度優位性がプレミアムを相殺する部品に限定しています。代替の脅威はアジアで増幅されており、そこではライフサイクル炭素指標が調達決定においてあまり重視されません。

断片化したスクラップ収集ロジスティクス

標準化された収集ネットワークの欠如が輸送コストを押し上げ、スクラップの価値を低下させる汚染をもたらしています。2025年の業界調査では、欧州の炭素繊維端材の60%が依然として一般廃棄物流に入り、平均輸送距離が450 kmを超えていることが判明しました。北米の航空宇宙スクラップは中西部の熱分解プラントに到達するまでに1,200 km以上を移動することが多く、輸送費としてトン当たり50USDが加算され、リサイクル炭素繊維市場の経済性が損なわれています。小規模なスポーツ用品メーカーは50トン未満の量を生成しており、集約するにはコストがかかりすぎるため、材料が埋め立て地に向かっています。アジア太平洋地域では、機体解体が収集インフラを上回るペースで進んでいるため、リサイクル業者での拒否率が25%に達するという同様の問題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョップドグレードがリードを維持し、ミルドグレードが上昇

チョップドファイバーは2025年にリサイクル炭素繊維市場シェアの61.65%を占め、13.91%のCAGRで拡大すると予測されており、射出成形・圧縮成形における主要強化材としての地位を強固にしています。ほとんどの熱分解ラインは自然に3~12 mmの繊維を生産し、熱可塑性コンパウンドに容易に流れ込むため、Magnaなどの自動車ティア1サプライヤーは再工具化なしにガラス繊維部品に対して15~20%の軽量化を実現できます。

ミルドファイバーはニッチな位置を維持し、引張性能よりも均一な分散を重視するコーティング、接着剤、3Dプリンティングフィラメントに供給されています。成長は付加製造需要と、半構造部品に適した長い繊維を提供できる溶剤分解法のブレークスルーに依存しています。15~25 mmの保持が規模化すれば、特に設計者がより高い弾性率を求める連続繊維積層なしのバッテリーエンクロージャーリブにおいて、チョップドファイバーはより激しい競争に直面する可能性があります。

供給源別:航空宇宙スクラップが品質プレミアムを維持

航空宇宙スクラップは原料の45.82%を供給し、アジア太平洋地域の機体退役とボーイング787およびエアバスA350ラインからの安定したトリミング廃棄物に支えられ、2031年まで14.44%のCAGRで成長する見込みです。航空宇宙プリプレグの樹脂含有量は35%未満であり、熱分解後の繊維収率が92%を超え、25~30%の価格プレミアムを正当化します。

自動車および風力エネルギースクラップはより高いトン数を提供しますが純度が低く、リサイクル業者は汚染物質を除去するための前処理を余儀なくされます。欧州のタービンが使用寿命に達するにつれてブレード廃棄物は急増し、量は増加しますが、高温熱分解または溶剤分解ラインを持たない小規模事業者には課題をもたらします。スポーツ用品スクラップは分散しており小ロットですが、2025年に開始されたブランドの引き取りプログラムにより、予測期間中に集約が改善される可能性があります。

リサイクルプロセス別:熱分解が支配、溶剤分解法が勢いを増す

熱分解は2025年に70.45%のシェアを保有し、熱硬化性スクラップへの汎用性と成熟したコストプロファイルにより優位を維持しています。Gen 2 CarbonのLake Cityプラントはトン当たり14.2 MWhで稼働し、90%の繊維収率を達成し、1キログラム当たり7.20USDで自動車顧客に供給しています。

溶剤分解法は規模は小さいものの、Mitsubishi Chemicalなどの事業者が低温溶剤システムを使用して50 mmの繊維長保持と95%の引張強度保存を実証するにつれ、15.66%のCAGRで上回る成長を遂げるでしょう。機械的粉砕は導電性フィラーおよびバルクモールディングコンパウンドにおける足場を維持しますが、顧客がわずかに高い価格帯でより高い構造性能を求めるにつれ、シェアを譲ることになるでしょう。

マトリックス適合性別:熱硬化性シェアが既存設備を反映

熱硬化性複合材料は2025年のリサイクル炭素繊維市場規模の67.29%を占め、航空宇宙および風力用途におけるエポキシの優位性を反映しています。熱分解は硬化樹脂を容易に除去しますが、再含浸によりコンパウンディング工程が追加され、部品総コストが上昇し、価格重視のブラケットでの採用が制限されます。

熱可塑性需要は、EVメーカーが真のクローズドループリサイクルを可能にする再溶融能力を活用するにつれ、15.08%のCAGRで上昇するでしょう。BMWは、使用寿命終了時に粒状化されたポリアミド6バッテリーエンクロージャーを特性損失なしに新しい部品に射出成形できることを実証し、大量採用への道を開き、ニッチプログラムを超えてリサイクル炭素繊維市場の魅力を広げています。

エンドユーザー産業別:自動車が成長エンジンとして台頭

航空宇宙・防衛は、2024年に規制当局が承認したキャビンインテリア、カーゴライナー、非主要構造物にリサイクル炭素繊維を活用することで、2025年収益の37.01%を維持しました。認証サイクルと長い航空機寿命が急速な量的変化を抑制していますが、整備・修理・オーバーホールのスクラップが供給を予測可能に保っています。

自動車はEVプラットフォームが航続距離延長のために節約できるすべてのキログラムを追求する中、2031年まで14.82%のCAGRで成長するでしょう。Mercedes-BenzのEQSセダンはフロントエンドキャリアにリサイクル炭素繊維を統合し、1台当たり8 kgおよび18 kg CO₂-eqを削減しています。スポーツ用品と民生用電子機器は小規模ながら安定しており、環境ブランディングと適度な軽量化のためにリサイクル繊維を活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に38.15%の収益でリードし、高品質スクラップを供給する航空宇宙ハブと新規リサイクル能力を補助する連邦税額控除に支えられています。ボーイングは複合材廃棄物の68%をリサイクル業者に転換し、米国エネルギー省は熱分解および溶剤分解プロジェクトの共同資金として8,500万USDを助成し、機械的粉砕からの移行を加速しています。カナダのティア1サプライヤーはリサイクル炭素繊維バッテリートレイの成形を開始し、メキシコの航空宇宙クラスターは生産端材を米国の炉に供給しています。

欧州は拡大生産者責任規制の影響とブレード廃棄の加速により、14.99%のCAGRに向けて順調に推移しています。ドイツは熱分解能力を年間18,000トンに拡大し、フランスはEV部品のクローズドループサプライチェーンを構築し、英国はエアバスのキャビン仕切りに適した溶剤分解繊維を実証しました。北欧諸国はチョップドファイバーをイタリアおよびドイツのコンパウンダーに輸出することでブレード廃棄物を収益化し、スペインは自転車ハブを中心にスポーツ用品リサイクルを拡大しています。

アジア太平洋地域はスクラップ生成と需要の交差点に位置しています。鉄道および自動車部品におけるリサイクル炭素繊維の中国草案規格、日本の35%能力増強、韓国のIoniq 6向けリサイクルグレードの認定が地域の勢いを支えています。しかし、東南アジアおよびインドにおける断片化した収集と限られた処理能力が本格的な展開を遅らせており、国境を越えてスクラップを集約できる新規参入者にとってのホワイトスペースを生み出しています。

競合環境

リサイクル炭素繊維市場は中程度の集中度を示しています。技術的リーダーシップが競争格差を縮小しています。Vartegaのエネルギー収支プラスのプラントはトン当たり1.8 MWhの余剰電力をコロラド州の電力網に売却し、Carbon Fiber Remanufacturingはプラズマ処理による表面エネルギー回復を行う2段階熱分解特許を申請し、バージンT700に近い引張特性を追求しています。熱可塑性複合材料リサイクルおよび付加製造においてホワイトスペースが残存しています。スタートアップ企業は使用寿命終了時の分離を簡素化するバイオベース樹脂を開発しており、スクラップ回収を調整し拒否率を低下させるデジタルプラットフォームが台頭しています。

リサイクル炭素繊維産業リーダー

Carbon Conversions

Gen 2 Carbon Limited

TORAY INDUSTRIES, INC.

Mitsubishi Chemical Group Corporation

SGL Carbon

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Toray Industries, Inc.は、熱硬化性樹脂由来の各種炭素繊維強化プラスチック(CFRP)を分解できる画期的なリサイクル技術を発表しました。特筆すべきは、このプロセスが繊維の強度と表面品質の両方を保持することです。このイノベーションを活用し、Torayはリサイクル炭素繊維から製造された不織布を生産しました。

- 2025年3月:イタリアのイモラにおいて、Heraグループは炭素繊維複合材料の産業規模リサイクルに特化した施設FIB3Rを立ち上げました。現在、FIB3Rは年間160トンのリサイクル炭素繊維(rCF)の生産を目指しており、従来のバージン繊維と比較して75%という顕著なエネルギー削減を達成しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、リサイクル炭素繊維(rCF)市場を、物理的、熱的、または化学的プロセスを通じて回収され、複合材料、テキスタイル、および関連用途での使用のためにチョップド、ミルド、またはマット形態で再販される産業後または消費後炭素繊維のグローバル取引と定義しています。評価は、自動車、航空宇宙・防衛、風力エネルギー、スポーツ用品、およびその他のニッチセクターにわたるエンドユース産業へのrCFの初回販売から生じる収益のみをカバーしています。

スコープ除外:炉灰として回収された繊維、カーボンブラック由来の添加剤、および未硬化プリプレグスクラップの再利用は本研究の対象外です。

セグメンテーション概要

- 製品タイプ別

- チョップドリサイクル炭素繊維

- ミルドリサイクル炭素繊維

- 供給源別

- 航空宇宙スクラップ

- 自動車スクラップ

- その他の供給源

- リサイクルプロセス別

- 熱分解

- 溶剤分解法・化学的リサイクル

- 機械的粉砕・ミリング

- マトリックス適合性別

- 熱硬化性複合材料

- 熱可塑性複合材料

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 風力エネルギー

- スポーツ用品

- その他

- 地域別

- アジア

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジアのその他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州のその他

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカのその他

- アジア

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、東アジアのリサイクルプラントマネージャー、航空宇宙材料バイヤー、ティア1自動車サプライヤーに対し、構造化アンケートを使用してスクラップ入手可能性、変換収率、および現実的な平均販売価格を検証するインタビューを実施しています。複合材コンパウンダーとのフォローアップ調査は需要成長の前提を検証し、バージン繊維に対する代替閾値を明らかにします。

デスクリサーチ

デスクワークでは、EurostatのELV(使用済み車両)統計、米国EPA固形廃棄物表、炭素スクラップのUN Comtrade貿易コード、国際エネルギー機関(IEA)の風力タービン退役集計など、自由に入手可能でありながら権威あるデータセットを活用しています。例えば、Carbon Fiber Circular AllianceやAmerican Composites Manufacturers Associationなどの業界団体はスクラップ収率に関する技術論文を提供し、学術誌はプロセス収率係数を提供しています。企業の10-K、投資家向け資料、特許出願がこれらの公開情報源を補完し、当社チームが価格スプレッドのベンチマークを行うのに役立てています。財務情報のD&B Hooversや特許強度のQuestelなどの有料データベースが証拠基盤を補完しています。このリストは例示的なものであり、すべてのデータポイントをクロスチェックするために多くの追加参考文献がスクリーニングされています。

市場規模算定と予測

市場価値のベースラインは、地域別スクラップ生成量(トン)に現実的な回収率と平均販売価格を乗じ、輸出入バランスで調整するトップダウン再構築から始まります。結果は、サンプリングされたリサイクル業者の収益とコンパウンダーの調達量を用いた選択的なボトムアップチェックで裏付けられた後、数値が確定されます。モデル内の主要変数には、年間航空機退役数、使用寿命終了時の風力ブレードトン数、バージン繊維に対するrCF価格割引の平均、ボンネット下自動車部品へのrCF浸透率、およびリサイクル経済性に影響する地域別埋め立て費用が含まれます。予測は、政策変更や商品価格変動が需要をどのように変化させるかをセンステストするシナリオ分析と組み合わせた多変量回帰を使用しています。

データ検証と更新サイクル

モデル出力は、独立したスクラップ価格曲線、同業市場比率、および過去の軌跡に対する分散スキャンを通過します。上級レビュアーは異常が解決された後にのみ承認します。当社は12ヶ月ごとにデータセットを更新し、大規模なプラント稼働開始、政策義務、または繊維価格の段階的変化によって中間改訂が行われます。

Mordorのリサイクル炭素繊維ベースラインが信頼を得る理由

公表された推計が異なるのは、アナリストが異なる製品ミックスを選択したり、異なる割引曲線を適用したり、予測の更新頻度が低かったりするためです。物理的に観察可能なスクラップフローに基づき、フィールドインタビューで収率を較正することで、当社のベースラインは透明性と再現性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な差異要因 |

|---|---|---|

| 1億9,763万USD(2025年) | ||

| 1億7,944万USD(2025年) | 地域コンサルタントA | ミルドrCFグレードと風力エネルギー採用を除外 |

| 1億6,000万USD(2025年) | グローバルコンサルタントA | 自動車および産業用途のみを計上、アジアのスクラップフローを除外 |

| 1億9,300万USD(2024年) | 業界誌B | プロセス収率調整なしの汎用繊維価格代理変数を使用 |

これらの対比は、スコープ、単価、および更新頻度が異なると合計値が乖離することを示しています。Mordorの厳格な変数リスト、年次更新、および二重検証ステップにより、意思決定者に均衡のとれた信頼性の高い参照点を提供しています。

レポートで回答される主要な質問

2026年のリサイクル炭素繊維市場の規模はどのくらいですか?

2026年のリサイクル炭素繊維市場の規模はどのくらいですか?

リサイクル炭素繊維において最も急速に成長しているエンドユーザーセクターはどれですか?

リサイクル炭素繊維において最も急速に成長しているエンドユーザーセクターはどれですか?

なぜ航空宇宙スクラップはプレミアムを獲得するのですか?

なぜ航空宇宙スクラップはプレミアムを獲得するのですか?

予測期間中にシェアを拡大しているリサイクルプロセスはどれですか?

予測期間中にシェアを拡大しているリサイクルプロセスはどれですか?

最終更新日: