炭素繊維テープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭素繊維テープ市場分析

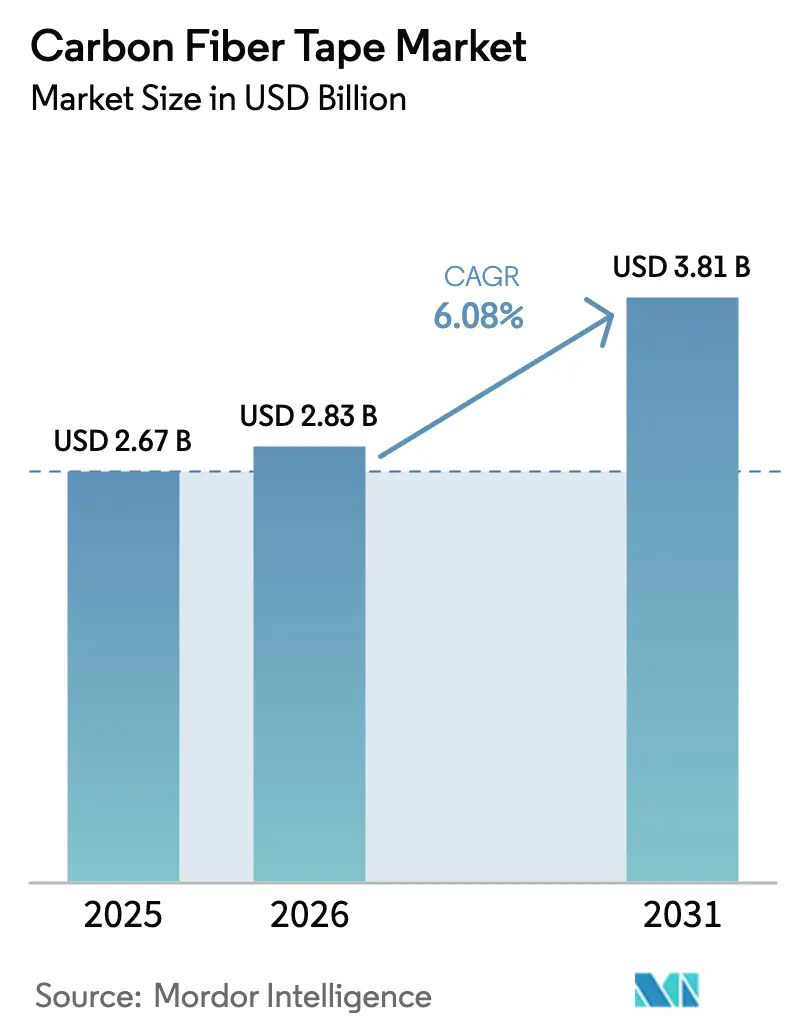

炭素繊維テープ市場規模は、2025年のUSD 26億7,000万から2026年にはUSD 28億3,000万に拡大し、2026年〜2031年における6.08%のCAGRで2031年にはUSD 38億1,000万に達すると予測されています。この見通しは、航空宇宙セクターがアルミニウムから複合材料への移行を継続していること、次世代単通路機プログラムの拡大、ならびに速度と積層精度においてテープ形式を有利とする自動繊維配置システムの急速な普及に裏付けられています。ホットメルトプリプレグプロセスは、精密な樹脂管理と無溶剤操業を両立することから拡大が続いており、風力タービンブレードの長尺化および極低温水素貯蔵が新たな需要機会を提供しています。サプライサイド戦略は、前駆体価格変動の管理に向けた垂直統合と、厚手積層板の市場投入時期を短縮する迅速な認定プロセスを軸に展開されています。

主要レポートポイント

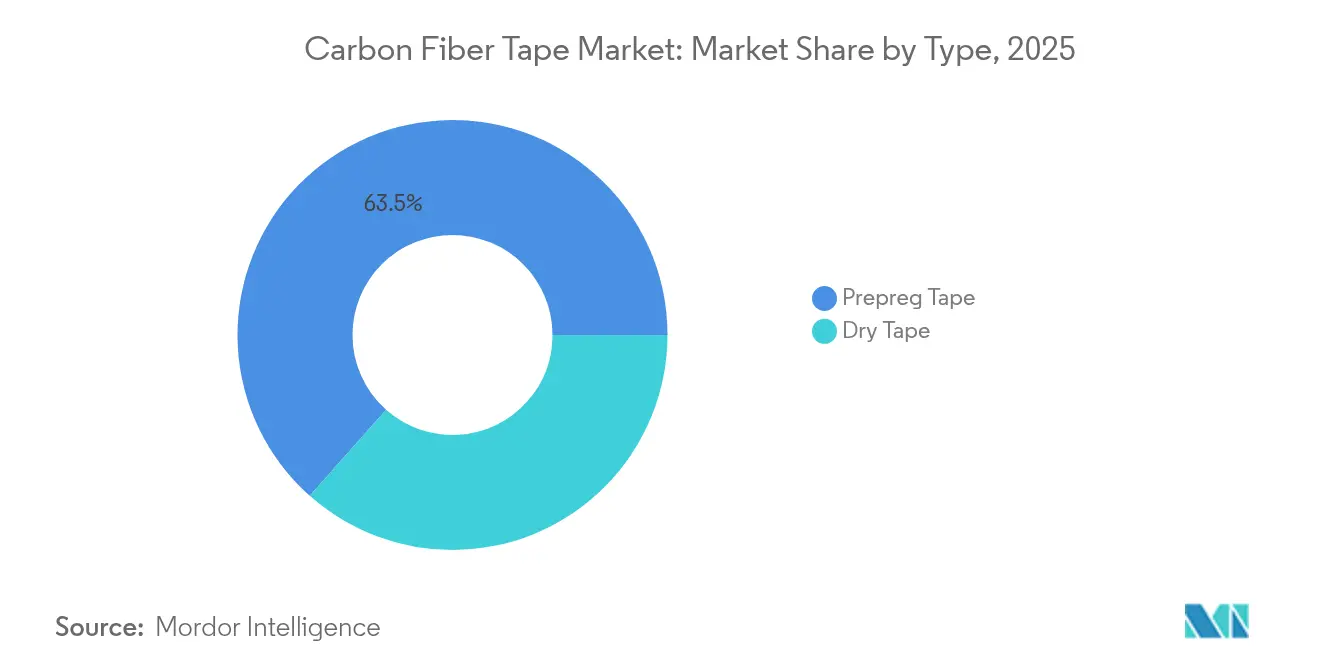

- タイプ別では、プリプレグテープが2025年の炭素繊維テープ市場シェアの63.45%を占め、ドライテープは2031年にかけて最速の6.72%のCAGRを記録しました。

- 樹脂タイプ別では、エポキシが2025年に48.75%の最大シェアを占め、その他の樹脂タイプが2031年にかけて最速の6.85%のCAGRを記録しました。

- 製造プロセス別では、ホットメルトプリプレグが2025年の炭素繊維テープ市場規模の51.25%を占め、2031年にかけて6.68%のCAGRで成長すると予測されています。

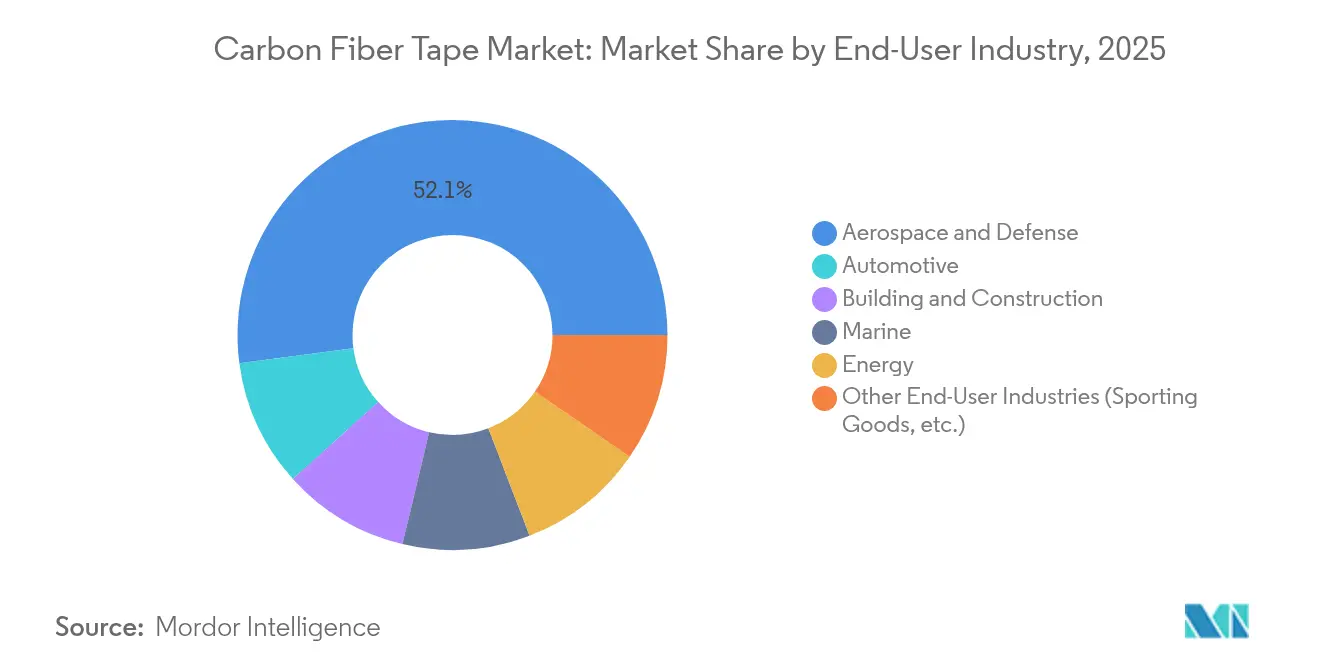

- エンドユーザー産業別では、航空宇宙・防衛セグメントが2025年の炭素繊維テープ市場における収益シェアの52.10%を占め、2031年にかけて6.89%のCAGRで拡大しています。

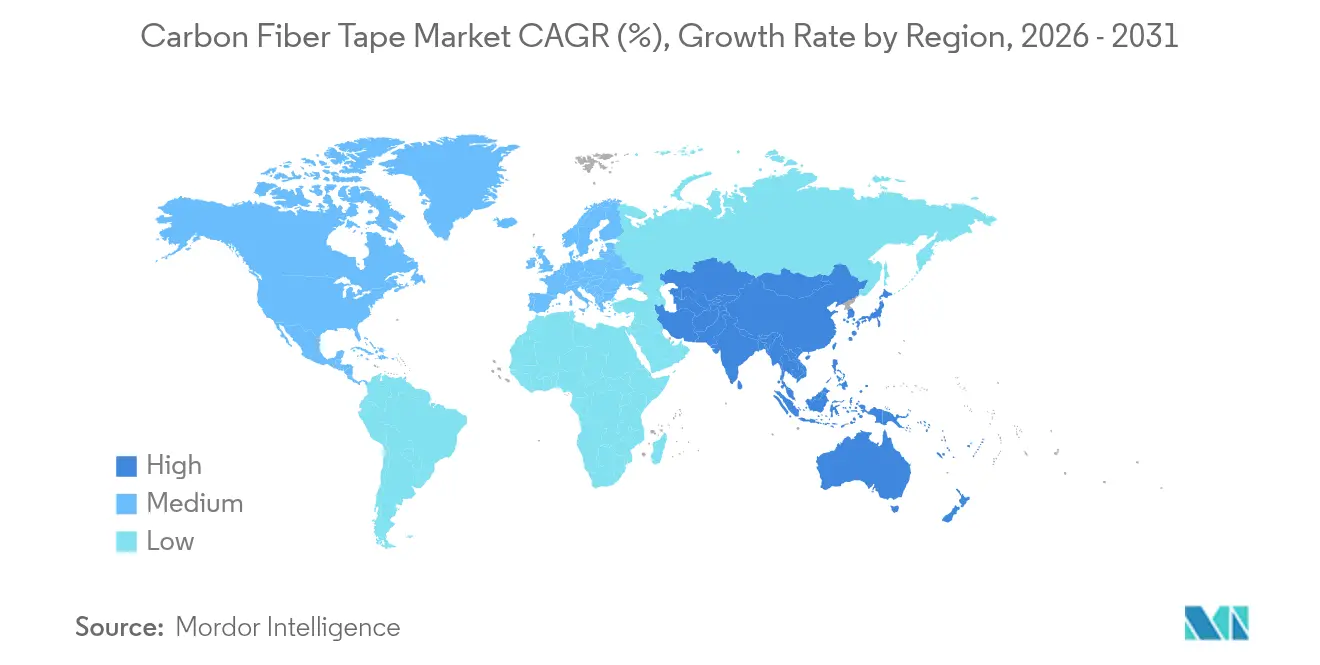

- 地域別では、アジア太平洋が2025年の炭素繊維テープ市場規模の36.40%のシェアでトップに立ち、予測期間中に6.57%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の炭素繊維テープ市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量一次構造に対する航空宇宙需要の急増 | +1.8% | 世界;北米・欧州 | 中期(2〜4年) |

| 次世代単通路機生産の立ち上げ拡大 | +1.5% | 世界;北米・欧州 | 短期(2年以内) |

| EV航続距離延長に向けた自動車の炭素繊維強化プラスチックへの移行 | +1.2% | 世界;アジア太平洋・欧州 | 長期(4年以上) |

| 風力タービンブレードの長尺化に伴う高弾性率テープの需要 | +0.9% | 世界;欧州・アジア太平洋 | 中期(2〜4年) |

| ゼロカーボン航空向け極低温水素タンクの巻き付け加工 | +0.7% | 世界;欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量一次構造に対する航空宇宙需要の急増

民間・防衛航空機メーカーは、金属製の主翼スパー、胴体外板、フロアビームを炭素繊維テープ積層品に置き換えており、Boeing 787およびAirbus A350プログラムで実証された20%の軽量化という指標とともに耐久性を実現しています[1]ナショナル・コンポジット・センター、「商用航空機における軽量構造」、nccuk.com。自動繊維配置セルは均一なテープ幅と安定したタックを必要とするため、欠陥なしで高い積層速度を達成することができ、需要をさらに拡大させています。TorayのカーボンファイバーとラピッドキュアプリプレグをペアリングするNASAのHiCAMイニシアティブは、ワイドボディおよび単通路機構造のサイクル時間を短縮するために公民連携研究がどのように機能しているかを示す好例です。認定データセットが成熟するにつれ、より多くの一次構造がテープベースの設計に移行し、認定サプライヤーにとって長期的な成長が確保されています。

次世代単通路機生産の立ち上げ拡大

AirbusとBoeingは、A320neoおよび737 MAXファミリーに対して月間二桁台の製造レートを実現するとコミットしています。これらの狭胴機プログラムは、予測可能な繊維配向と最小限の材料廃棄という特性からテープで製造されることが増えている二次・内装複合材部品を大量に消費します。設備プロバイダーのMTorresは、メーカーが社内で樹脂を注入できるドライファイバーテープ形式を導入し、機械的性能を保ちながら原材料コストを最大50%削減しています。民間航空宇宙における炭素繊維総消費量が2021年の16,500トンから2026年には29,100トンに増加すると予測される中、テープはティア1およびティア2サプライヤーのサプライチェーンを支える主要中間材としての地位を確立しています。

EV航続距離延長に向けた自動車の炭素繊維強化プラスチックへの移行

バッテリーパックは電気自動車に相当の質量を加えるため、自動車メーカーはボディ・イン・ホワイト、ルーフ、ドアアーキテクチャに炭素繊維テープを採用して航続距離の回復を図っています。TeslaのModel S PlaidおよびBMWのハイエンドEVラインはすでに、アルミニウム比で部品質量を40〜50%削減する複合材パネルを採用しています。規制面では、欧州において提案された炭素繊維規制の撤回後に支持体制が整備され、量産市場への採用における材料入手可能性が保護されています。オーバーモールドとリサイクルを可能にする熱可塑性テープバリアントは大量生産工場に訴求し、ラージトウグレードはコストカーブを自動車業界の目標範囲内に抑えています。

風力タービンブレードの長尺化に伴う高弾性率テープの需要

10MWクラスを超えるオンショアおよびオフショアタービンは100mを超えるブレードを採用しており、高弾性率炭素繊維テープで補強されたスパーキャップが突風荷重下でのタワー衝突を防ぐために必要な剛性を供給しています。LM Wind Powerの88.4mプロトタイプでは、炭素・ガラスハイブリッドキャップによって疲労基準を満たしながら質量を削減できることが示されました。米国エネルギー省はその後、ヘビートウ炭素繊維がブレード全体の重量を25%低減でき、輸送と設置を容易にすることを確認しました[2]米国エネルギー省、「風力タービンブレード向け最適化炭素繊維」、energy.gov。風力における大量需要は中級グレードのテープメーカーにとって魅力的な規模を生み出し、サプライベースがプルトルージョンおよび一方向テープの生産量を拡大するよう促しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 前駆体および加工コストの高さ | -1.4% | 世界;コスト感応度の高い市場 | 短期(2年以内) |

| 原料価格およびエネルギーコストの変動 | -0.8% | 世界;アジア太平洋製造拠点 | 中期(2〜4年) |

| 厚手積層板に関する規制認定上のボトルネック | -0.6% | 世界;航空宇宙用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

前駆体および加工コストの高さ

ポリアクリロニトリルは完成繊維価格の半分から4分の3を占め、多段階の酸化・炭化プロセスは電力消費が大きいため、メーカーはエネルギー価格急騰のリスクにさらされています。市場価格は産業グレードで平均USD 15/kgであり、航空宇宙グレードではUSD 85,000/tを超え、標準航続距離乗用車などコスト感応度の高いセクターへの普及を阻んでいます。リムリック大学での研究では、エネルギー消費を70%削減できる可能性があるマイクロ波炭化法が実証されましたが、商業化にはまだ距離があります。リグニン系やその他の低コスト前駆体が規模化するまで、テープメーカーは利益率の圧縮を管理するために段階的なプロセス収率の改善と垂直統合を追求し続けなければなりません。

原料価格およびエネルギーコストの変動

中国の炭素繊維スポット価格は、過剰生産能力が軟調な需要に直面したことを背景に、2022年のUSD 33/kgから2024年にはUSD 18/kgに下落し、市場がサイクル的な変動に脆弱であることを示しました。炉は1,000℃超で稼働するため、電力価格の上昇は即座に利益率を侵食し、電力料金が大幅に変動しうるアジア太平洋クラスターでは特に深刻です。メーカーは、最近のサプライチェーン混乱で浮き彫りになった地政学リスクをヘッジし、操業経済を安定させるため、低炭素・低コストの電力網を持つ地域への炉の移転や増設を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プリプレグの優位が品質基準を牽引

プリプレグバリアントは2025年に炭素繊維テープ市場シェアの63.45%を占めました。これは、一次構造に均一な樹脂含有量、安定したタック、および予測可能な硬化プロファイルを求める航空宇宙プライムが指定するためです。一方、ドライテープは最速の6.72%のCAGRを記録しており、自動繊維配置システムの成熟とともに、ティア1サプライヤーが常温保管という物流上の利点を評価することで採用が拡大しています。高量産プログラムがインライン樹脂注入を活用するにつれてコスト差が拡大し、二次部品の経済的代替材としてのドライテープの地位が確立されています。

プリプレグの地位は、アウトタイムの延長や厚手積層板の損傷許容度を高める強靭な樹脂化学などの改良によって守られています。しかし、ドライテープベンダーは、樹脂のウェットアウトを向上させる独自サイジング剤や、タイトな曲率の周囲を精密にステアリングするための3mmまでのスリットテープ形式で対抗しています。プリプレグとドライの間で受注構成に応じて切り替え可能なテープラインは、航空宇宙と風力の両顧客にサービスを提供する垂直統合メーカーが珍重するサプライの柔軟性を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

樹脂タイプ別:エポキシのリーダーシップが熱可塑性材料の挑戦に直面

エポキシ系は2025年の世界量の48.75%を占めており、これは数十年にわたる認定データと120℃までの使用温度における実証された性能を反映しています。その優位性は、ティア1およびティア2の航空宇宙製作業者へのジャストインタイム納入を支える発達したサプライネットワークにも対応しています。PEEKやPPSなどの熱可塑性ファミリーを含む「その他の樹脂」カテゴリーは、自動車および水素タンク用途が高速加工とリサイクル性を求めることから6.85%のCAGRで拡大しています。

エポキシサプライヤーは、オートクレーブ外処理が可能な破壊靭性グレードとスナップキュア配合の開発を続けています。熱可塑性材料のイノベーターは、400℃未満での固化を可能にする低溶融粘度マトリックスと、ハイブリッド構造へのオーバーモールドに適した炭素繊維強化一方向テープで対応しています。ポリアミドおよびビニルエステルは海洋・化学封じ込めのニッチな用途を占め、バイオベースオプションは商業化前の段階にとどまっているものの、廃棄時の循環性を求める自動車OEMのパイロットプログラムを引き付けています。

製造プロセス別:ホットメルトプリプレグが性能と効率のバランスを実現

ホットメルトラインは2025年に収益シェアの51.25%を供給し、2031年にかけて6.68%のCAGRで拡大すると見込まれています。樹脂が溶融フィルムとして塗布されるため、揮発性排出物が除去され、樹脂・繊維比の精度は±1%に達し、これは設計許容値において有利な点です。このプロセスはまた、航空宇宙トレーサビリティに必要なプロセスパラメーターを取得する完全密閉型・デジタル化された生産セルとの整合性があります。

溶剤浸漬ルートは、例えば高温ポリイミドマトリックスなど従来の化学品が要求される場面で引き続き利用されます。樹脂トランスファー注入は、モジュール型モールドで長い流路を確保できる大型風力・海洋構造において最も速く成長しています。リグニン前駆体炭素や電流コレクターまたは構造バッテリーとして機能するマルチファンクショナルテープなどのブレークスルーは、実験室スケールを超えて成熟するにつれて将来の破壊的革新を示しています。

エンドユーザー産業別:航空宇宙の優位性が成長指標全体に広がる

航空宇宙・防衛コミュニティは2025年に世界のトン数の52.10%を消費しており、単通路機の生産立ち上げとステルスプラットフォームの更新プログラムに支えられて6.89%のCAGRで加速しています。除去される1kgごとが航空機の20年間の耐用年数にわたって燃料節減をもたらし得るため、価格プレミアムは受け入れられています。自動車はかなり後塵を拝していますが、EVプラットフォームがバッテリーパックを補うためにより軽量なボディを必要とすることから急速に動いています。 風力エネルギーは量の変動要因であり、ブレード長が1m増加するたびにスパーキャップ材料が大幅に増加し、炭素テープの高弾性率が偏向による塔への衝突を防いでいます。建設分野の関心は初期段階ながら具体的であり、特に重量削減が設置を簡略化する耐震補強ラップや既製ファサード要素において顕著です。海洋分野ではパフォーマンスヨットおよび乗組員移送船での採用が続き、スポーツ用品は収益性は高いものの比較的小さなスライスにとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に炭素繊維テープ市場規模の36.40%を占めており、これは中国における大規模繊維生産、堅調な風力タービン建設、および成長する国内航空宇宙プログラムの交差点によるものです。同地域の6.57%のCAGRは、再生可能エネルギー容量に向けた政府のインセンティブと、相当量の複合材料を採用するCOMACのC919などの国家支援型航空機を反映しています。日本のTorayと三菱は高性能繊維生産量の基盤を担い、韓国とインドの企業は地域のモビリティおよびエネルギー需要に対応するために中級グレードの生産能力を拡大しています。

北米は、Boeingの組立ラインと強固な防衛予算、および水素動力飛行実証機への連邦資金に支えられ、僅差で後続しています。米国はまた、多くの自動繊維配置技術サプライヤーを擁しており、地域のコンバーターが次世代の積層ヘッドにいち早くアクセスできる環境を提供しています。カナダはティア2航空宇宙製作業者のクラスターを活用し、メキシコは米国OEMに向けて出荷される自動車複合材部品のコスト競争力のある生産拠点として台頭しています。 欧州は航空宇宙、プレミアム自動車、および風力エネルギーにわたってバランスの取れた需要を誇っています。炭素複合材料に対するEUの支持的な姿勢は、棚上げとなった規制提案の後に再確認され、道路および航空セグメントにおける採用を維持しています。ドイツのOEMが車両統合プロジェクトをリードし、英国とフランスがワイドボディ機体の専門知識の拠点となっており、スペインの沿岸回廊は大規模なオフショア風力の展開から恩恵を受けています。北欧諸国は、より大型のブレードを義務付ける積極的な再生可能エネルギー目標を通じて勢いを注入し、東欧は複合材コンポーネント組み立ての競争力ある労働力を提供しています。

競争環境

炭素繊維テープ市場は、少数の垂直統合グループを中心として適度に集約されています。Toray Industries、Hexcel Corporation、SGL Carbonは前駆体から完成テープまでの閉ループ制御を維持しており、厳格な品質ガバナンスとコスト可視性を実現しています。GuritやNTPTなどの第二層の専門メーカーは超薄型テープのスリット加工に特化し、美観と積層精度がプレミアムを生む高級品・スポーツ用品に対応しています。

主要サプライヤーはプロセスの自動化によって差別化を図っており、複数の企業が高速スリッター、レーザーステアリング、および0.3mm未満のギャップや重なりを検出するインラインの超音波検査に投資しています。Hexcelの連続トウ配置ポートフォリオは、設備と材料のポートフォリオがいかにして機体プライムにとって魅力的なターンキーオファリングへと融合するかを示しています。Torayは多孔質炭素繊維バリアントを導入し、ろ過・エネルギー貯蔵分野のハイブリッド市場を開拓しており、コア技術がどのように隣接領域にスピンアウトできるかを示しています。

コスト規律も同様に戦略的です。SGL Carbonと中国の競合他社はリグニンおよびピッチ前駆体を変動コスト削減のために実験しており、樹脂配合業者はオートクレーブ時間を30%短縮するスナップキュアシステムを推進しています。数十年にわたって蓄積された認定データセットは依然として強力な参入障壁であり、新規参入者はAirbusやBoeingの認定を受ける前に広範な許容値プログラムに資金を投じなければなりません。その結果、材料サプライヤーと設計・製造専門家とOEMを組み合わせたパートナーシップモデルが支持を集めており、認定を加速しながらリスク分担を可能にしています。

炭素繊維テープ業界リーダー

Solvay

Hexcel Corporation

TORAY INDUSTRIES, INC.

SABIC

Teijin Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Porscheの研究者が「テープベース炭素繊維軽量構造」を意味するTABASKOを開発しました。これは炭素繊維ストランドを埋め込んだポリプロピレンフィルムであり、コンポーネントに組み込まれた際の強度向上と軽量化を実現します。

- 2025年5月:McLaren Automotiveが、大量生産スーパーカー製造に適応した航空宇宙複合材製造技術を導入しました。英国シェフィールドのMcLarenコンポジット・テクノロジー・センター(MCTC)に実装された自動化急速テープ(ART)工法は、材料廃棄を削減しながら軽量性・剛性・強度を最適化した炭素繊維構造体を製造します。

世界の炭素繊維テープ市場レポート範囲

炭素繊維テープレポートには以下が含まれます:

| プリプレグテープ |

| ドライテープ |

| エポキシ |

| ポリアミド |

| ビニルエステル |

| ポリウレタン |

| その他の樹脂タイプ(熱可塑性材料(PEEK、PPS)等) |

| ホットメルトプリプレグ |

| 溶剤浸漬 |

| 自動繊維配置(AFP) |

| 樹脂トランスファー注入 |

| 航空宇宙・防衛 |

| 自動車 |

| 建築・建設 |

| 海洋 |

| エネルギー |

| その他エンドユーザー産業(スポーツ用品等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | プリプレグテープ | |

| ドライテープ | ||

| 樹脂タイプ別 | エポキシ | |

| ポリアミド | ||

| ビニルエステル | ||

| ポリウレタン | ||

| その他の樹脂タイプ(熱可塑性材料(PEEK、PPS)等) | ||

| 製造プロセス別 | ホットメルトプリプレグ | |

| 溶剤浸漬 | ||

| 自動繊維配置(AFP) | ||

| 樹脂トランスファー注入 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 建築・建設 | ||

| 海洋 | ||

| エネルギー | ||

| その他エンドユーザー産業(スポーツ用品等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

炭素繊維テープ市場の現在の規模はどれくらいですか?

炭素繊維テープ市場規模は2026年にUSD 28億3,000万に達し、6.08%のCAGRで2031年にはUSD 38億1,000万に成長すると予測されています。

炭素繊維テープ市場で最大のシェアを持つセグメントはどれですか?

プリプレグテープが2025年に63.45%の市場シェアでトップとなっており、これは航空宇宙メーカーが一貫した樹脂含有量と機械的信頼性を評価するためです。

炭素繊維テープ市場で最も成長が速い地域はどこですか?

アジア太平洋が2031年にかけて6.57%のCAGRで拡大しており、中国、インド、東南アジア全体にわたる風力エネルギー建設の拡大と新興航空機プログラムによって牽引されています。

自動車OEMはなぜ炭素繊維テープを採用しているのですか?

電気自動車はアルミニウム部品比で40〜50%の軽量化という恩恵を受け、バッテリーパックを再設計することなく航続距離を延長するのに役立ちます。

最終更新日: