活性炭市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

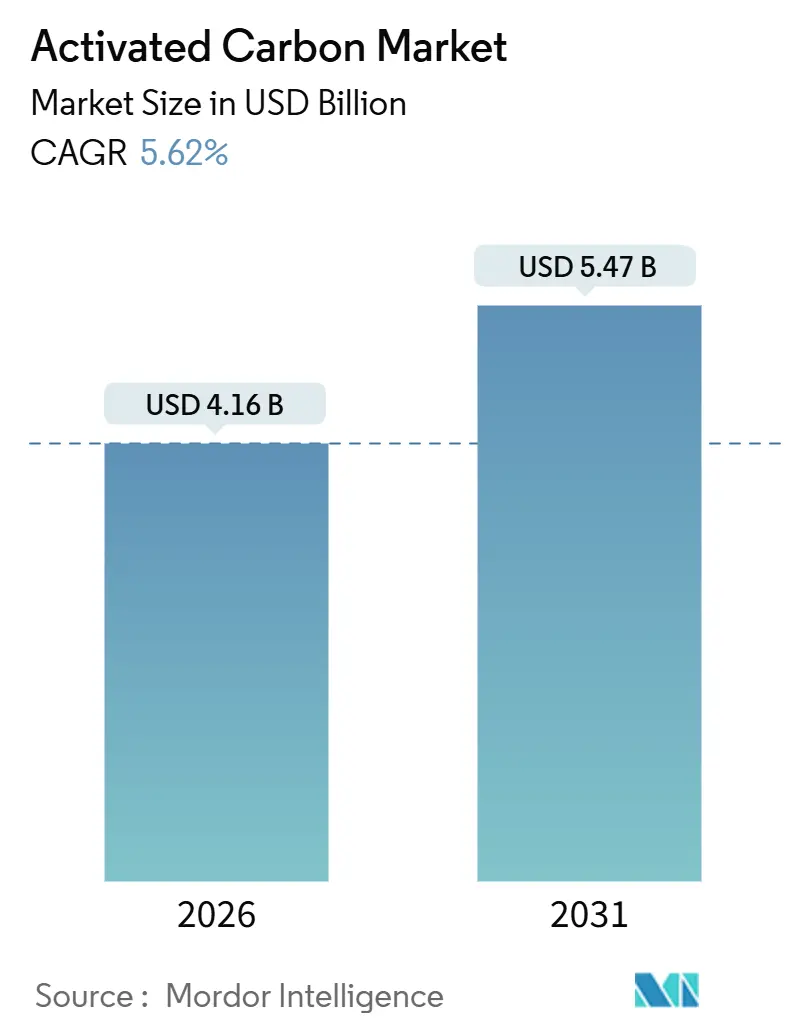

| 市場規模 (2026) | 4.16 十億米ドル |

| 市場規模 (2031) | 5.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる活性炭市場分析

活性炭市場規模は2026年に40億1,600万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.62%で成長し、2031年までに54億7,000万米ドルに達する見込みです。水質規制の強化、全国規模のPFAS修復プログラムの展開、石炭火力発電所における水銀除去義務がこの拡大の中心的要因となっています。米国環境保護庁(EPA)の2024年規則は6種類のPFAS化合物に対して兆分の一(ppt)単位の上限を設定し、数百の水道事業者において粒状活性炭(GAC)の改修工事が相次いでいます。同時に、大手砂糖・化学・精製事業者は高性能炭素を使用した溶剤回収回路への投資を進めており、自治体の購入者は供給確保のために長期引取契約を強化しています。事業者はまた、ライフサイクルコスト削減のため、使い捨て粉末活性炭(PAC)から地域再活性化ハブと組み合わせたGACへの移行を進めています。アジア太平洋地域では、豊富な石炭原料とヤシ殻木炭輸出の拡大により新規生産能力が維持されていますが、原料価格の変動や気象による収穫ショックが調達戦略を複雑にし続けています。

主要レポートのポイント

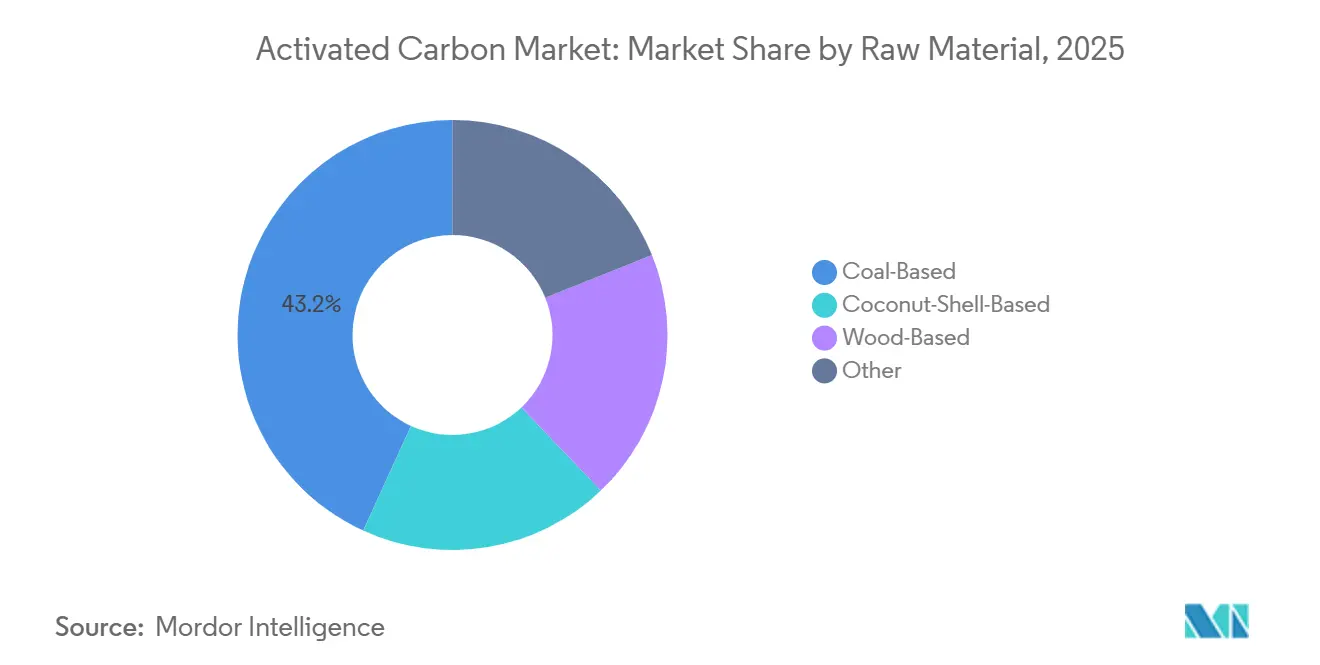

- 原料別では、石炭系グレードが2025年の活性炭市場シェアの43.18%を占め、ヤシ殻系グレードは2031年にかけてCAGR 6.78%で拡大する見込みです。

- 形状別では、PACが2025年の活性炭市場規模の47.86%を占めましたが、水道事業者が再活性化設備に投資するにつれ、GACはCAGR 6.30%で拡大しています。

- 用途別では、飲料水処理が2025年の需要の49.04%を占め、脱色用途は2031年にかけてCAGR 6.54%で成長すると予測されています。

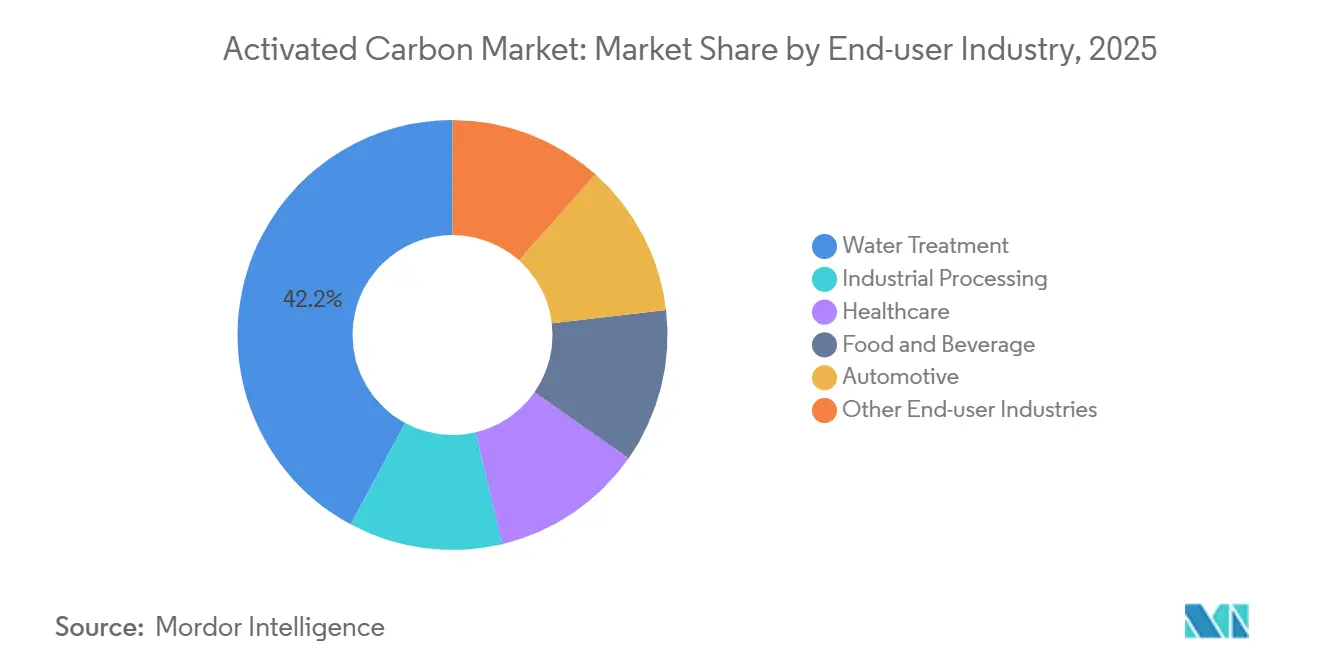

- エンドユーザー産業別では、水処理が2025年の消費量の42.15%を占め、全産業中最速のCAGR 6.58%で増加する見込みです。

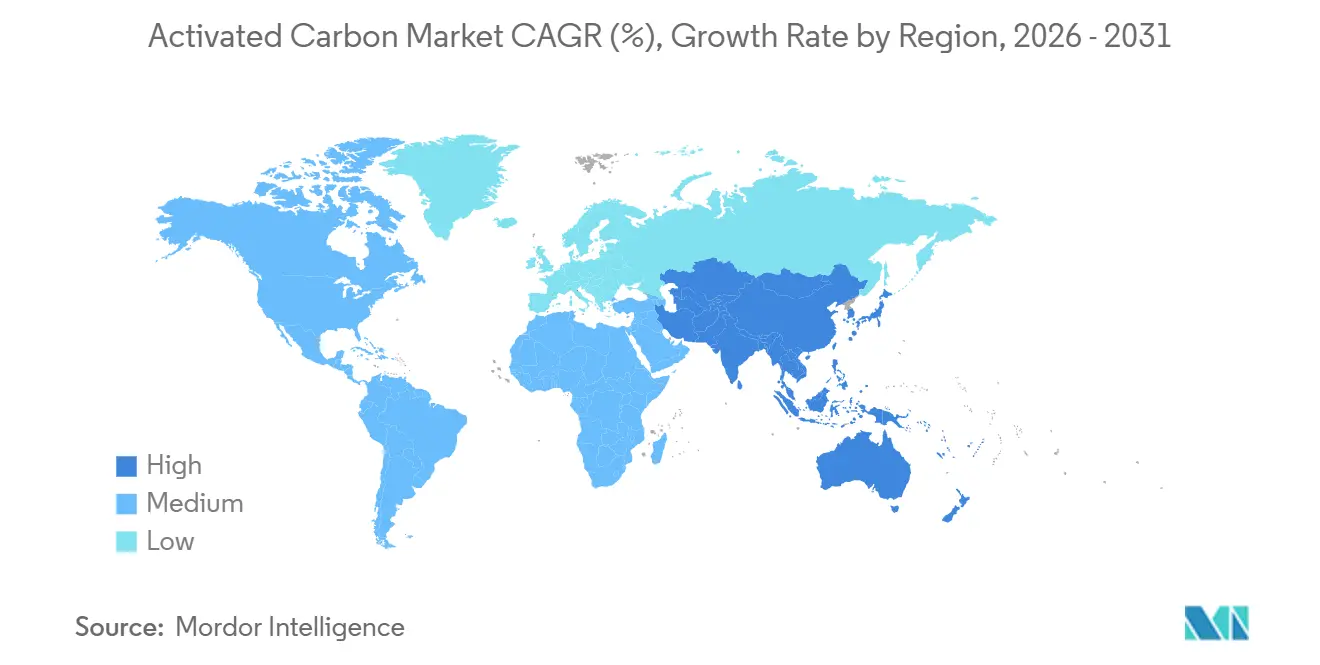

- 地域別では、アジア太平洋が2025年に37.72%の収益シェアでトップとなり、2031年にかけてCAGR 6.44%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の活性炭市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水質浄化需要の増大 | +1.8% | 北米、欧州、アジア太平洋の都市回廊における急性需要を伴うグローバル | 中期(2〜4年) |

| 石炭火力発電所における水銀除去義務 | +1.2% | 北米、欧州、中国、インド | 長期(4年以上) |

| 低硫黄燃料規制の急増による溶剤回収活性炭の需要押し上げ | +0.9% | グローバルの海上ハブ;北米、欧州、アジア太平洋の精製センター | 中期(2〜4年) |

| 小規模プラントにおけるバイオガスアップグレードおよびH₂S除去の増加 | +0.7% | 欧州、北米、アジア太平洋(農村部および都市周辺部のバイオガス設備) | 短期(2年以内) |

| 空気浄化における活性炭使用の増大 | +1.0% | 北米、欧州、アジア太平洋の工業・住宅市場に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水質浄化需要の増大

世界中の規制当局が許容汚染物質閾値を引き下げ続けており、高容量GACフィルターへの前例のない投資を促しています。EPAのPFAS規則だけで、米国の数百の水道事業者がAmerican WaterとCalgon Carbonの10州契約のような複数年の供給契約を締結することを余儀なくされています。欧州の水道事業者は改訂された飲料水指令の下で同様の圧力に直面しており、インドと中国の自治体は人口増加に伴う需要を満たすために能力を加速させています。事業者が長期的な廃棄責任と高い初期資本支出を比較検討するにつれ、PACから再生可能なGACシステムへの移行が進んでいます。バージン供給と再活性化サービスの両方を保証できるサプライヤーは、水道事業者が循環型調達フレームワークを優先するにつれて競争上の優位性を享受しています。

石炭火力発電所における水銀除去義務

米国における改訂版水銀・大気有害物質基準(MATS)は、中国やインドの同等規則と相まって、排煙注入用に設計された粉末および含浸炭素の需要を強化しています。石炭発電所の一部は廃止されつつありますが、残存する設備は捕集システムをアップグレードする必要があり、地域的に不均一ではあるものの、持続的な受注パイプラインを維持しています。日本の厳格な排出規制は、同国の広範な脱炭素化推進にもかかわらず、安定した基礎需要を加えています。臭素化または塩素化グレードを専門とするサプライヤーは、長期水銀捕集の技術的複雑性により、プレミアムマージンを確保しています。

低硫黄燃料規制の急増による溶剤回収の促進

IMO 2020硫黄上限規制は世界の精製戦略を再形成し続けており、溶剤の精製とVOC除去に活性炭を使用する水素化脱硫投資を促進しています。製薬・塗料分野の工業用溶剤ユーザーも同様に、北米と欧州における排出上限の強化に対応するためカーボンベッドを導入しています。経済的な回収効果がビジネスケースを強化しています。回収された溶剤は新鮮な原料購入を相殺し、使用済み炭素は複数サイクルにわたって再生可能であり、総所有コストを低減します。需要は特にアジア太平洋地域で強く、新設精製コンプレックスの波が国内外の燃料基準への適合を求めています。

小規模プラントにおけるバイオガスアップグレードおよびH₂S除去の増加

欧州全土の数千の農場型消化槽および食品廃棄物施設が、系統注入前に硫化水素とシロキサンを除去するためにカーボンフィルターを改修しています。同様のプロジェクトが農村エネルギーアクセスプログラムの下でインドと中国でも展開されています。活性炭は、500 Nm³/h未満のバイオガスを処理するプラントにとって、アミンスクラバーに代わる低メンテナンスの代替手段を提供していますが、頻繁なメディア交換が依然として運用上の課題となっています。サプライヤーは、ブレークスルー時間を延長し年間交換量を削減する苛性含浸および酸化鉄添加グレードの実験を行っています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヤシ殻木炭のサプライチェーン混乱 | -0.8% | アジア太平洋(インドネシア、フィリピン、スリランカ)に急性の影響を与え、北米と欧州に波及するグローバル | 短期(2年以内) |

| 石炭価格の変動によるマージン圧迫 | -0.6% | 中国、インド、北米、石炭系生産拠点に集中するグローバル | 中期(2〜4年) |

| 地域再活性化ハブへの高い設備投資 | -0.4% | 北米、欧州、アジア太平洋(GAC消費量の多い都市部) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヤシ殻木炭のサプライチェーン混乱

気象関連の収穫ショックに加え、輸出規制やブリケットなどの代替品との競合により、ヤシ殻木炭の供給が逼迫しています。2024年、インドネシアでは輸出量と輸出額が減少しました。この減少により価格が急騰しました。北米と欧州では、特にPFAS除去基準がヤシ殻グレードを優先する傾向にあることから、購入者はリードタイムの長期化とコスト上昇に直面しました。生産者は木材、泥炭、低品位石炭の前駆体への多角化を進めていますが、これらの代替品は微量汚染物質の効果的な吸着に不可欠なミクロ孔分布において劣っています。その結果、巧みな原料リスク管理が大規模な複数年の水道事業者入札における重要な差別化要因として浮上しています。

石炭価格の変動によるマージン圧迫

2024年のスポット石炭価格は、供給ボトルネックと地政学的貿易フローを背景に急激に変動し、石炭系生産者のコスト圧力を高めました[1]A.A. AhmadおよびB.H. Hameed、「石炭特性が活性炭生産に与える影響」、Minerals Engineering、sciencedirect.com。中国とインドの中小メーカーは原料契約の確保に苦労し、北米のプラントは冶金用購入者とプレミアムグレードをめぐって競合しました。生産者は、単位エネルギー消費を抑制するため、プロセス最適化(低活性化温度、化学添加剤、熱回収ループ)で対応しています。しかし、固定価格フレームワークに縛られた大量自治体入札では、コスト急騰を吸収する能力は限られており、バリューチェーン全体でマージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:コスト効率の高い石炭グレードとヤシ殻の持続可能性への転換

石炭由来製品は、中国、インド、米国における有利なコスト構造と広範なサプライフットプリントにより、2025年の活性炭市場シェアの43.18%を維持しました。ヤシ殻系炭素は重量ベースでは小規模ですが、規制当局と高純度ユーザーがPFASおよび医薬品除去のための超微細ミクロ孔ネットワークを好むことから、CAGR 6.78%で拡大すると予測されています[2]「ヤシ殻木炭市場レビュー2025年4月」、国際ヤシ共同体、coconutcommunity.org。したがって、ヤシ殻グレードの活性炭市場規模は2031年まで他のすべての原料カテゴリーを上回るペースで拡大すると予想されます。泥炭や亜炭に関するパイロット研究を含む原料多様化は、サプライヤーが石炭とヤシ殻の価格変動の両方をヘッジするにつれて加速しています。

複数原料ポートフォリオを持つ生産者は、2024年〜2025年のヤシ殻不足時に、化学活性化木材や低品位石炭ブレンドに切り替えることで契約量を維持し、より高い回復力を示しました。2024年に発表された技術論文では、イルメナイトおよび酸化鉄を用いた亜炭の活性化に成功し、プレミアムヤシ殻炭素に匹敵するヨウ素価が得られたことが示されました。エンドユーザーの購入者はライフサイクル温室効果ガスプロファイルをますます評価するようになっており、サプライヤーは前駆体調達、活性化エネルギー、再活性化サイクルにわたる排出強度を定量化することを求められています。石炭はコスト重視の自治体入札で引き続き主流を占めますが、ヤシ殻および木材グレードは吸着性能が単価を上回る付加価値ニッチを獲得する位置にあります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形状別:PACの規模対GACの循環経済性

PACは2025年の活性炭市場規模の47.86%を占め、高速反応速度と簡便な投与を重視する大量砂糖・飲料・バッチ水処理用途に定着しています。しかしGACは、水道事業者が総所有コスト削減のためにオンサイトまたは地域再活性化を採用するにつれ、CAGR 6.30%で成長すると予測されています。主要サプライヤーはスウェーデン、フランス、米国ガルフコーストで新炉の許可を取得し、輸送距離とスコープ3排出量を削減する地域循環経済を支えています。活性炭市場では、高い機械的強度と低い圧力損失が不可欠な排煙および自動車蒸発排出制御において、押出成形およびペレット状の形状がシェアを拡大しています。

ライフサイクル経済性はGACに有利であり、より多くの自治体入札者を再生可能システムへと傾けています。PACは砂糖脱色や断続的なバッチ用途に根強く残っており、使用済みメディアの廃棄が既存の汚泥管理慣行と一致しています。ハイブリッド戦略が台頭しています。プラントはショックロードイベントにPACを投与しながら、基本流量GACベッドを維持することで、再活性化資産を過剰資本化することなくコンプライアンスの柔軟性を確保しています。PACとGACの両ポートフォリオを活用するサプライヤーは、多様な顧客のリスク選好とキャッシュフロー制約に対応できます。

用途別:大量飲料水と特殊成長脱色

飲料水プラントは2025年需要の49.04%を占め、自治体インフラの大規模な既設基盤とPFAS修復義務の緊急性を反映しています。飲料水単独に付随する活性炭市場規模は、水道事業者がサブナノグラムのPFAS捕集に最適化された高性能グレードで初期世代のカーボンベッドを交換するにつれ、持続的な拡大が見込まれます。砂糖精製所と一部の医薬品ストリームが主導する脱色は、2031年にかけてCAGR 6.54%で拡大すると予測されています。サトウキビ精製所は現在、連続固定床GAC塔を主に使用しており、相当な高さに達しています。これらの塔は効果的な色除去を実現し、逆洗サイクル中の炭素損失を低減します。

これらの柱を超えて、化学・石油化学における溶剤回収ループ、PFASの地下水ポンプアンドトリートシステム、マイクロエレクトロニクスにおけるニッチ用途が、増大しながらも断片化した需要プロファイルに貢献しています。例えば1,4-ジオキサンを標的とするアルカリ添加炭素などの特殊含浸を開発するサプライヤーは、新興の規制ホットスポットでプレミアム価格を獲得しています。全体として、用途ミックスは二極化しています。大量・マージン重視の飲料水が設備稼働率を確保し、少量の特殊品が突出した収益性をもたらしています。

エンドユーザー産業別:水処理の規制追い風

水処理水道事業者は2025年の世界量の42.15%を吸収し、全産業中最速のCAGR 6.58%で成長すると予測されています。活性炭市場では、PFASコンプライアンス期限の中で供給安全を確保する複数年フレームワーク契約が引き続き見られます。化学・精製・医薬品の工業処理業者が第2位を占め、溶剤回収と超純水製造にカーボンベッドを活用しています。北米、欧州、中国でキャビンフィルターおよび蒸発排出キャニスター仕様が強化されるにつれ、自動車需要は安定しています。

ヘルスケア、食品・飲料ユーザーは低灰分・低金属含有量の高純度炭素を優先し、価格プレミアムを持つニッチグレードを支えています。エネルギー貯蔵とカーボンキャプチャーにおける新興用途は小規模ですが、特にスーパーキャパシタにおけるイオン輸送を改善するカスタマイズされた細孔構造に対して研究開発資金を引き付けています。エンドユーザーニーズの多様性により、サプライヤーはコスト効率の高い石炭PACから透析用銀含浸ヤシ殻GACまで、幅広い製品カタログを維持することを余儀なくされています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の37.72%を維持し、中国の石炭から炭素への統合、インドの急成長する自治体整備、ASEANのヤシ殻木炭輸出拡大に牽引され、2031年にかけてCAGR 6.44%を記録すると予測されています。2024年、インドの輸出業者はヤシ殻炭素の出荷を増加させ、米国、スリランカ、ベルギーへの顕著な輸出が見られました。一方、中国の生産者はコークス炉排ガスを活用して活性化エネルギーコストを削減しています。より広範な脱炭素化の取り組みにもかかわらず、日本の水道事業者は水銀制御炭素に対する強い需要を示し続けています。

北米の活性炭市場はPFASコンプライアンスと国内GAC能力への決定的な転換によって形成されています。Arqは2025年にルイジアナ州でラインを稼働させ、同地域初の垂直統合バージン炭素資産を実現しました。Calgon Carbonは2024年にガルフコーストの再活性化能力を拡大し、2025年には主要水道事業者への長期供給確保のため「オペレーション・ベッドロック」を開始しました。カナダとメキシコの購入者は大陸間貿易協定の下で短い納期リードタイムの恩恵を受けています。

フランス、スウェーデン、英国の新しい再活性化ハブは使用済み炭素の輸送距離を短縮しており、欧州の循環型経済へのコミットメントを強調しています。改訂された飲料水指令はPFASグループ制限を施行し、米国プログラムに類似した設備投資アップグレードを促しています。ドイツ、イタリア、スペイン、北欧諸国はバイオガスアップグレードと工業用VOC除去からの増分需要を加えています。南米はブラジルとアルゼンチンが自治体ネットワークを拡大するにつれ低い基盤から成長しており、中東・アフリカでは海水淡水化と金採掘プロジェクトに関連した初期段階の採用が見られますが、他の地域と比較して量は依然として控えめです。

競合環境

市場は中程度に断片化しています。確立されたブランドは、垂直統合または低炭素活性化技術を強調する新規参入者と競合しています。サプライヤーは3つのレバーで差別化しています。第一に、原料の柔軟性は石炭とヤシ殻の価格ショックの両方から保護します。これは、2025年の気象混乱時にHaycarbがスリランカのヤシ殻からタイの木材チップへ注文を振り替えた能力によって実証されています。第二に、地域再活性化能力は複数サイクルのサービス契約を支え、JacobiのフランスプラントとCalgon Carbonのガルフコースト炉が3週間以内のターンアラウンドタイムを実現しています。第三に、特殊含浸と細孔エンジニアリング能力が1,4-ジオキサン除去や微量汚染物質精製などの高マージンニッチを標的にしています。新規参入者は特許取得済みの活性化化学とニッチなペレット形状を追求しています。PFAS主導の需要が10年半ばにピークを迎えるにつれ、競争激化が予想され、サプライヤーは長期引取を確保し差別化された製品ラインへの投資を迫られています。

活性炭産業リーダー

Osaka Gas Chemicals Co., Ltd.

KURARAY CO., LTD.

Haycarb PLC

Norit

Ingevity

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Jacobiは、持続的な原料コスト上昇を理由に、7月1日付でヤシ殻系全グレードに対して15〜20%の値上げを発表しました。

- 2024年5月:Arq, Inc.は初の販売契約を締結し、同社の戦略的に立地するレッドリバー施設において、Arq独自の原料である精製瀝青炭廃棄物から製造された粒状活性炭(GAC)の納入を実現しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、活性炭市場を、石炭、ヤシ殻、木材、泥炭、またはそれに類する原料を物理的または化学的に賦活することで得られる新品の粉末状、粒状、および押出成形炭素から世界規模で生み出される収益と定義し、水・空気浄化、金属抽出、食品加工、医療、自動車、およびその他の産業用途向けに販売されるものを対象とします。

スコープ除外:再賦活・再利用サービス、および活性炭含有率が50パーセント未満の複合吸着剤は本スコープの対象外とします。

セグメンテーション概要

- 原料別

- 石炭系

- ヤシ殻系

- 木材系

- その他(泥炭、亜炭など)

- 形状別

- 粉末活性炭(PAC)

- 粒状活性炭(GAC)

- 押出成形/ペレット状活性炭(EAC)

- 用途別

- 脱色処理

- 砂糖生産

- 濃縮処理

- 溶剤回収

- PFAS吸着処理

- 飲料水処理

- その他の用途

- エンドユーザー産業別

- 水処理

- 工業処理

- ヘルスケア

- 食品・飲料

- 自動車

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州にわたるプラントエンジニア、活性炭販売業者、地方自治体の水道事業者、および地域の環境規制当局との構造化インタビューおよびアンケートにより、二次データの検証、平均販売価格のセンスチェック、および規制導入タイムラインの把握を行いました。技術コンサルタントとのフィードバックループにより、ニッチなエンドユースにおける吸着効率の前提条件を精緻化しました。

デスクリサーチ

UN Comtrade HS-3802輸出フロー、U.S. EPA有害物質排出目録、Eurostat産業用水指令、中国MEE排出公報、および国際水協会の統計を含む、生産・貿易・消費を定量化するオープンデータセットから調査を開始しました。企業の開示資料、投資家向け資料、および信頼性の高い報道記事を精査し、企業売上高および新規プラント能力のベンチマークとしました。Mordorのアナリストは、サプライヤーの財務情報についてはD&B Hoovers、取引追跡についてはDow Jones Factiva、出荷レベルの検証についてはVolza、水処理媒体に関する特許動向についてはQuestelなどの有料リポジトリも活用しました。これらの情報源が事実の骨格を形成しており、日常的なファクトチェックを支援する多数の追加参考資料が存在しますが、すべてをここに列挙しているわけではありません。

市場規模の算定と予測

本モデルは、生産量と輸入出バランスを用いたグローバル需要のトップダウン再構築から始まり、設置済み浄化能力および水銀規制義務から導出された浸透率を通じてエンドユースセクターにマッピングされます。サプライヤーの積み上げとチャネルチェックにより選択的なボトムアップの相互検証を行い、販売業者のマージンや内部消費がヘッドライン数値を歪める場合に合計値を調整します。追跡する主要変数には、PFASコンプライアンス期限、石炭火力発電所における水銀排出基準、地方自治体の海水淡水化投資、ヤシ殻木炭価格指数、およびPAC対GACの平均販売価格が含まれます。GDPおよび水インフラ支出見通しに基づく多変量回帰により各ドライバーを予測した後、結果をシナリオカーブに統合し、業界専門家によるストレステストを実施します。

データ検証と更新サイクル

アウトプットは、承認前に分散スクリーニング、外れ値フラグ付け、およびピアレビューを経ます。レポートは年次で更新され、大規模な能力増強や突発的な規制変更などの重要事象が発生した場合には中間更新が実施されます。最終段階のアナリストレビューにより、クライアントは常に最新の見解を受け取ることができます。

Mordorの活性炭ベースラインが信頼性を持つ理由

企業が異なる素材カットオフを選択したり、サービスを一括計上したり、一律の成長率を適用したりするため、公表されている推計値はしばしば乖離します。スコープをバージン炭素のみに限定し、貿易検証済みベースラインに規制マイルストーンを重ね合わせることで、数値を観察可能な現実に根ざしたものに保ちます。

主な乖離要因としては、再賦活収益を統合している調査、能力増強を相互確認せずに積極的な空気清浄機普及を適用している調査、およびサプライヤー売上を実取引価格ではなく定価で換算し合計を過大計上している調査が挙げられます。より厳格なスコープ、年次更新サイクル、およびデュアルパス検証により、これらの歪みを低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 4.58 Bn | Mordor Intelligence | - |

| USD 4.07 Bn | Global Consultancy A | ペレット化グレードを除外;2024年ベースを2025年まで直線的に延長 |

| USD 5.62 Bn | Global Consultancy B | 再賦活サービスおよび木炭サプリメントを一括計上;一次調査が限定的 |

要約すると、Mordorアナリストが採用する厳格なスコープ選定、透明性の高い変数追跡、および頻繁なモデル更新により、クライアントが信頼できるバランスの取れた意思決定対応のベースラインが得られます。

レポートで回答される主要な質問

活性炭市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

2026年の40億1,600万米ドルから2031年の54億7,000万米ドルへ、CAGR 5.62%で拡大すると予測されています。

最も速い成長が見込まれる原料カテゴリーはどれですか?

ヤシ殻系グレードはPFASおよび医薬品精製ニーズに支えられ、CAGR 6.78%で上昇する見込みです。

水道事業者が粉末活性炭から粒状活性炭に移行している理由は何ですか?

GACは熱的に3〜5回再活性化でき、大量処理プラントのライフサイクルコストと廃棄量を削減します。

世界需要をリードしている地域はどこですか?

アジア太平洋は中国の生産能力とインドの自治体整備を背景に、2025年に37.72%の収益シェアを保持しました。

ヤシ殻木炭の価格変動は供給にどのような影響を与えますか?

原料の逼迫と価格上昇により、購入者は木材や石炭の前駆体への多角化または複数年契約の締結を迫られています。

最終更新日: