結紮デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

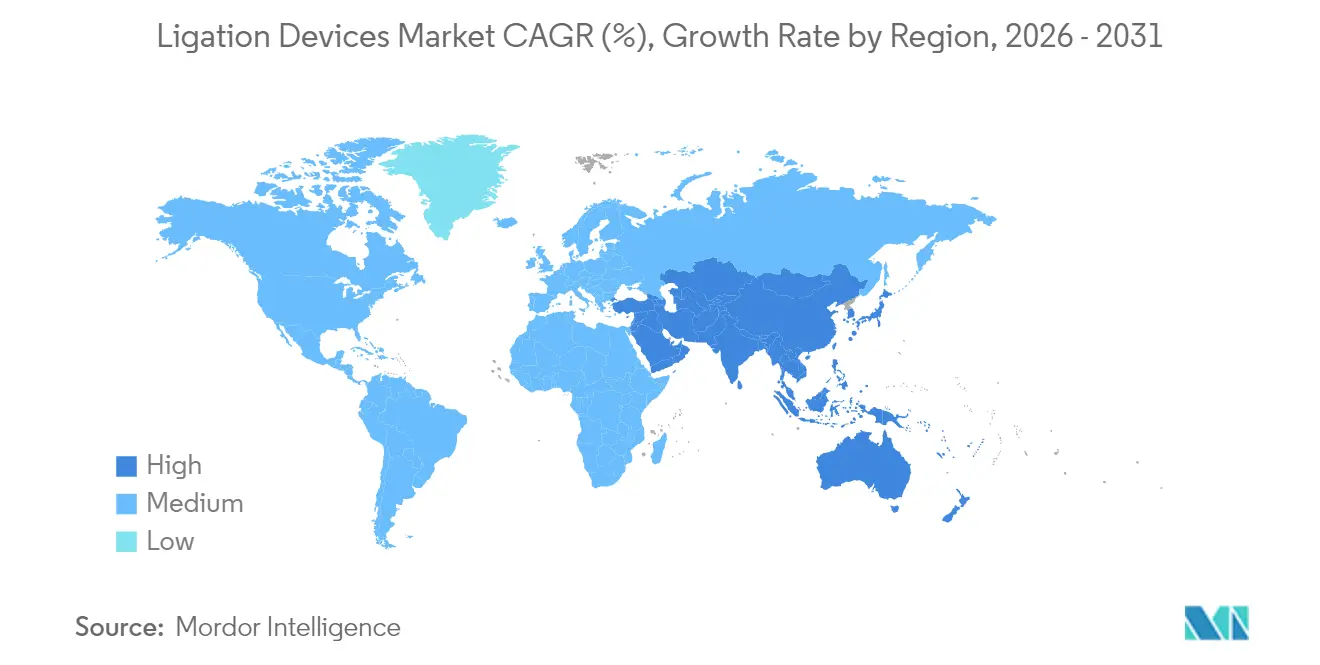

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

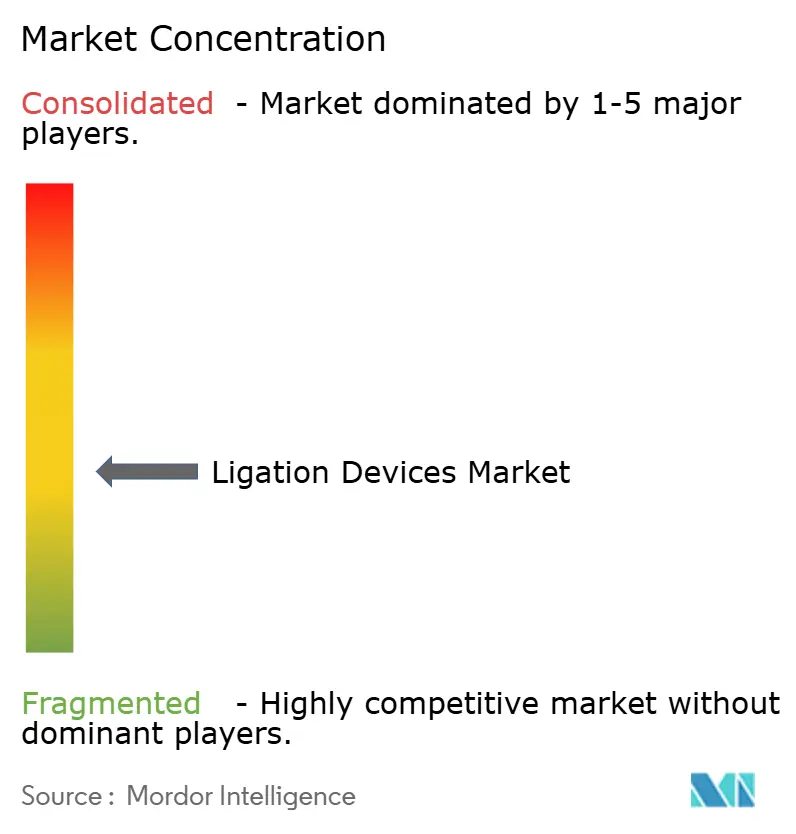

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる結紮デバイス市場分析

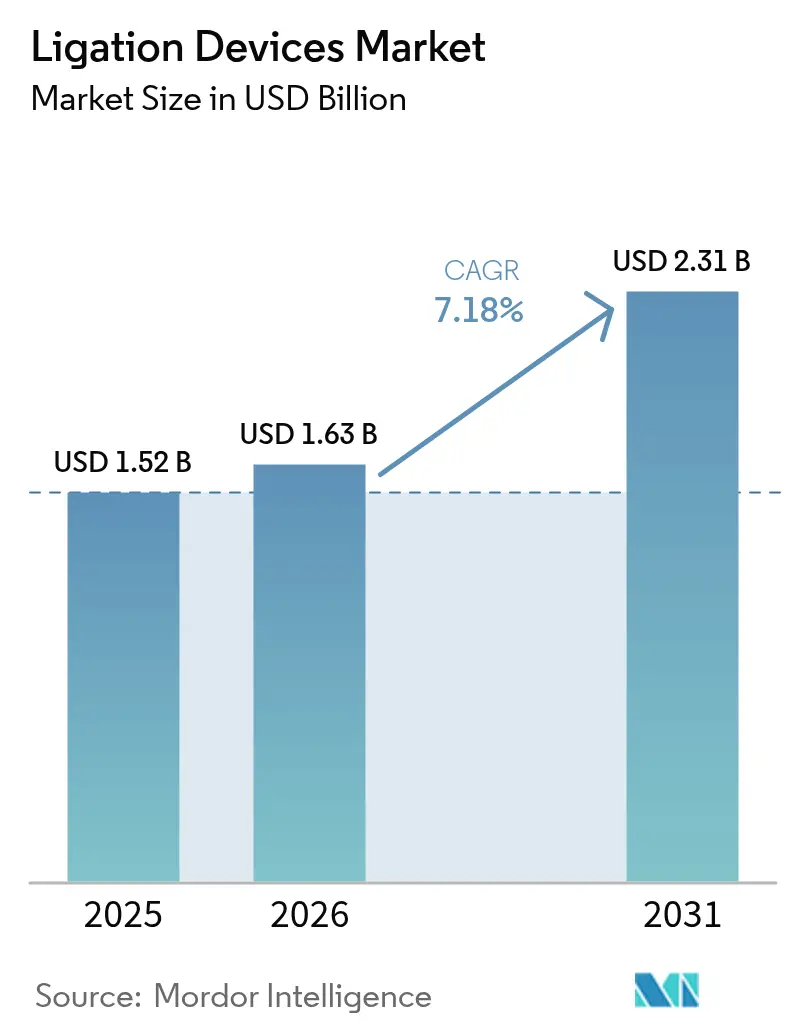

結紮デバイス市場規模は、2025年の15億2,000万米ドルから2026年には16億3,000万米ドルに成長し、2026年から2031年にかけて年平均成長率7.18%で2031年までに23億1,000万米ドルに達すると予測されています。

この勢いは、低侵襲手術の急速な普及、心血管・泌尿器疾患の症例数増加、シール時間を短縮しながらバースト圧強度を高めるエネルギーベースの血管シールシステムの継続的な改善に起因しています。入院期間の短縮を重視する病院の姿勢の強化と、周術期合併症率の低下に報酬を与える支払者のインセンティブが、プレミアムシーリングプラットフォームへの購買意欲をさらに高めています。競争上の差別化は現在、AI対応エネルギー変調、人間工学的ハンドヘルド機器、手術性能と持続可能性の要件の両方に対応するエコフレンドリーなクリップ素材を中心に展開されています。

主要レポートのポイント

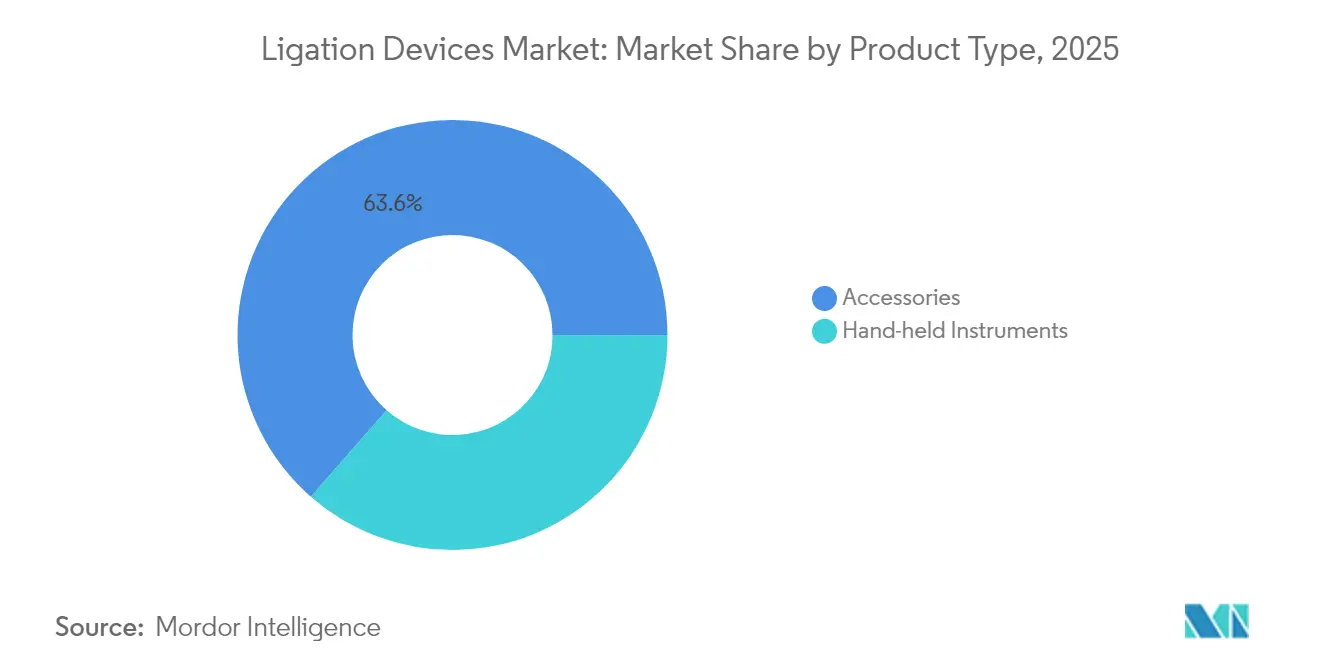

- 製品タイプ別では、アクセサリーが2025年の結紮デバイス市場シェアの63.55%を占め、ハンドヘルド機器は2031年にかけて年平均成長率8.79%で拡大しています。

- 手術方法別では、低侵襲手術が2025年の結紮デバイス市場の71.20%を占め、ロボット支援手術は2031年にかけて年平均成長率12.05%が見込まれています。

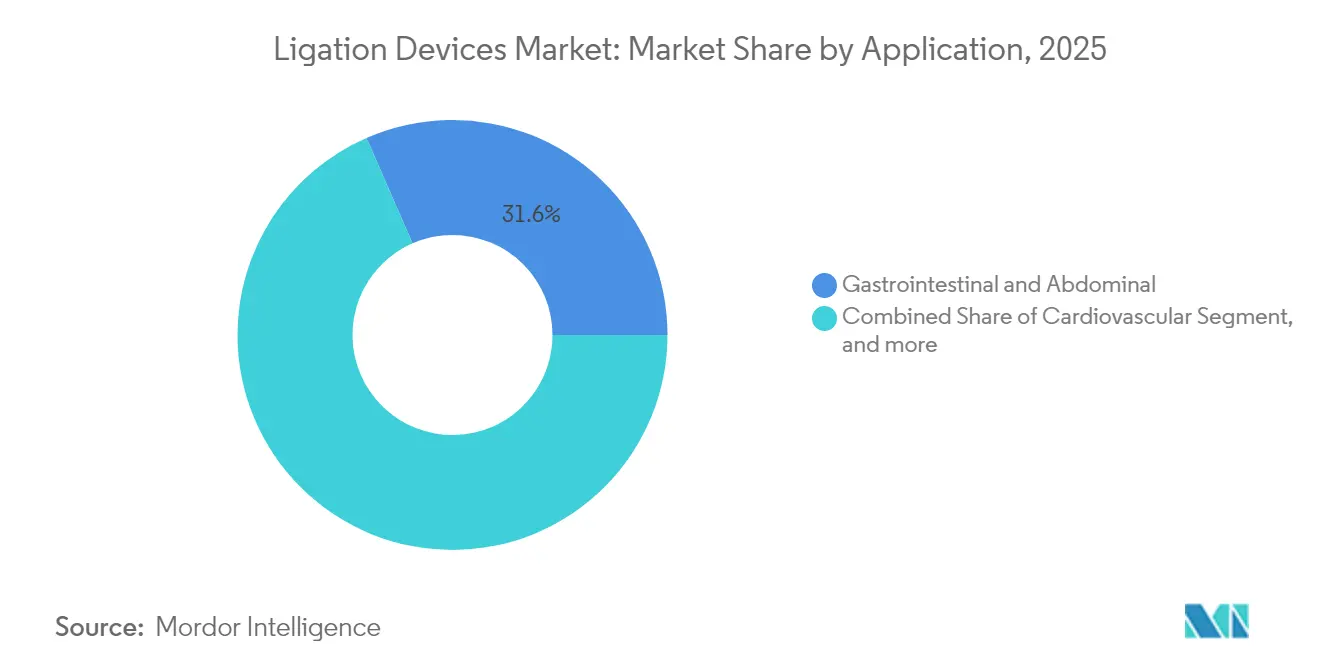

- 適用分野別では、消化器・腹部手術が2025年の結紮デバイス市場シェアの31.55%を占め、肥満・代謝手術は2031年にかけて年平均成長率13.1%で進展すると予測されています。

- エンドユーザー別では、病院が2025年の結紮デバイス市場の58.95%を占め、外来手術センターは年平均成長率11.25%で拡大しています。

- 地域別では、北米が2025年の結紮デバイス市場規模の41.35%を占め、アジア太平洋は2031年にかけて年平均成長率8.43%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の結紮デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 心血管・泌尿器疾患の 罹患率上昇 | +1.8% | 北米、 欧州 | 長期(4年 以上) |

| 低侵襲手術の 増加 | +2.1% | 北米、 アジア太平洋 | 中期 (2〜4年) |

| 肥満・美容手術の 急増 | +1.3% | 北米、欧州、 アジア太平洋へ拡大 | 中期 (2〜4年) |

| 血管シールエネルギーデバイスの 急速な技術進歩 | +1.5% | 世界の 先進市場 | 短期(2年 以内) |

| 磁気補助 吻合術の採用 | +0.7% | 北米、 欧州 | 長期(4年 以上) |

| 吸収性ポリマー クリップへの移行 | +0.9% | グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管・泌尿器疾患の罹患率上昇

心臓専門医と泌尿器科医は、縫合糸と比較して術中出血量を抑えながら最大7mmの動脈を確保できる高度な血管シールプラットフォームをますます活用するようになっています。[1]X. 著者、「血管シールバースト圧の比較」、ScienceDirect、Sciencedirect.com 泌尿器科は切除法を超えて進化しており、UroLiftのようなシステムは機械的組織挙上を用いて良性前立腺肥大症を緩和し、性機能を維持しながら外科医の選好を促進しています。[2]Teleflex Incorporated、「UroLiftシステム臨床アウトカム」、Teleflex.com 世界的な高齢化が手術件数を増加させ、価値に基づく支払いプログラムは輸血率を削減しICU滞在を短縮する技術に報酬を与えています。これらの要因が、熱拡散を最小限に抑えながら脆弱・石灰化・炎症性血管を管理できるプレミアムシーリングソリューションへの長期的な需要を固定化しています。

低侵襲手術の増加

外来センターは症例数において年間5.7%の成長を記録しており、病院外来部門と比較して25〜50%のコスト削減の恩恵を受けています。[3]メディケア支払諮問委員会、「議会への報告:メディケア支払政策」、Medpac.gov. 同時に、ロボットプラットフォームは精密な血管シールハードウェアを追加しており、Intuitive社の湾曲シーラーに対するFDA認可により、da Vinciシステムでの狭小空間での作業が可能になりました。小さな切開は退院を早め、職場復帰を促進し、支払者が腹腔鏡・ロボット的アプローチを支持するよう促しています。外科医はその結果、5mmポートを通過しながらも360mmHgを超えるバースト圧を維持できるシール機器を求めています。これらのダイナミクスが結紮デバイス市場を低侵襲エコシステムの中心に位置づけています。

肥満・美容手術の急増

2025年には、拡大されたBMI基準の下で2,500万人以上の成人が代謝手術の適応となり、厚い胃組織を制御できる高性能エネルギーデバイスへの前例のない需要が生まれました。MagDIのような磁気圧縮ツールは、ステープルを使用せずに側側十二指腸回腸吻合を作成し、より清潔な管腔開存性と少ない縫合不全を実現しています。ボディコンタリングの並行した成長は、瘢痕を最小化する細先端血管シーラーへの美容需要を促進しています。渡航制限の緩和により医療ツーリズムが復活し、特にメキシコとトルコでは、クリニックが一つのスケジュールブロック内で減量手術と美容手術の両方に対応できる汎用性の高い単回使用クリップセットを在庫するようになっています。

血管シールエネルギーデバイスの急速な技術進歩

インテリジェントジェネレーターは組織インピーダンスを読み取ることでミリ秒単位でワット数を調整し、バースト圧を高めながら熱による副次的損傷を最大43%削減しています。強磁性加熱は超音波デバイスの3分の1の電力で710mmHg以上のシールを実現し、煙を低減し周囲のコラーゲンを保護しています。初期のマイクロ波プロトタイプは30ワットで3秒以内にシールを完了し、長時間の結腸直腸切除における時間節約を約束しています。機械学習オーバーレイがエネルギー曲線を標準化し、初心者と熟練外科医の間のトレーニング曲線を平坦化しています。これらの革新が交換サイクルを加速させ、結紮デバイス市場にとって大きなプラス要因となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度な結紮システムの 高コスト | -1.2% | 新興 市場 | 中期 (2〜4年) |

| 規制・ 償還上のハードル | -0.8% | グローバル | 長期(4年 以上) |

| 縫合不要の 生体接着シーラントの台頭 | -0.6% | 北米、 欧州 | 中期 (2〜4年) |

| 持続可能性推進と 単回使用クリップの対立 | -0.4% | 欧州、 北米 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

高度な結紮システムの高コスト

資本集約的なジェネレーターと使い捨てハンドピースは、小規模病院の設備予算を超えることが多く、バリュー委員会は転換を承認する前に厳格なコスト効果データを要求するようになっています。バンドル支払い契約はさらにマージンを圧迫し、ケアエピソードの枠内で実証可能なリターンが得られない技術の購入を抑制しています。低所得経済圏では、公共入札が性能よりも価格を重視するため、AI誘導シーリングユニットの普及が遅れ、結紮デバイス市場の短期的な収益を抑制しています。

規制・償還上のハードル

2024年に施行されたFDA品質システム規制の再設計要件により、文書化および市販後サーベイランスの負担が増加し、平均申請タイムラインに6〜9ヶ月が追加されています。新規磁気ツールは確立されたCPTコードなしにデビューすることが多く、支払者のスケジュールが追いつくまで病院がコストを負担することを余儀なくされています。欧州連合では、認証機関間での医療機器規制の解釈の相違がCEマーキングを長引かせ、同期したグローバルローンチを複雑にしています。これらの複雑さが市場参入コストを高め、新規参入者の収益実現を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクセサリーが数量を牽引し、イノベーションがハンドヘルドの成長を促進

アクセサリーは、単回使用クリップ、バンド、カートリッジが繰り返し購入を促進したことにより、2025年の結紮デバイス市場規模の63.55%を生み出しました。感染管理ポリシーと再処理オーバーヘッドの排除により、このカテゴリーは病院のサプライチェーンに不可欠であり続けています。しかしハンドヘルド機器は、外科医の疲労を軽減するよりスマートなエネルギー供給と軽量な人間工学設計に支えられ、2031年にかけて年平均成長率8.79%を達成する軌道にあります。

マグネシウム合金で製造された第2世代クリップアプライヤーはMRIでアーチファクトが生じず、引張強度を維持しながら12ヶ月以内に完全吸収されます。バンドリゲーターは、内視鏡的静脈瘤結紮における一貫したリング配置のためのトルク制限トリガーを組み込むようになっています。一方、AI対応ジェネレーターはリアルタイムで組織タイプを感知し電圧範囲を調整するという進歩が、結紮デバイス市場においてハンドヘルドの販売を活発に維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

手術方法別:ロボット支援手術が低侵襲の状況を変革

低侵襲手術は2025年の結紮デバイス市場の71.20%を占めました。外科医は回復時間を短縮し当日退院を可能にする小ポートアプローチを好んでいます。ロボット手術は、da Vinci 5が触覚フィードバックとサブミリメートルの熱マージンが可能な新しい湾曲シーラーを追加したことで、年平均成長率12.05%が見込まれています。

腹腔鏡チームは可視化プラットフォームのアップグレードを続けており、赤外線オーバーレイが通常は見えない血管構造を明らかにし、より安全なシーリングを可能にしています。磁気圧縮デバイスの内視鏡的使用は、ステープルなしのポーチ対四肢吻合を加速させ、傷跡のない修正肥満手術の新たなフロンティアを開いています。開腹手術はトラウマと腫瘍学において依然として不可欠であり、結紮デバイス市場内での高スループットクリップカートリッジへの基本需要を維持しています。

適用分野別:肥満手術の急増が消化器優位性を再形成

消化器・腹部手術は、迅速で煙のないシーリングに依存する大量の結腸直腸・肝胆道手術により、2025年の結紮デバイス市場シェアの31.55%を維持しました。肥満手術は、より広いBMI適応とアジアの自費患者が袖状胃切除術の件数を加速させることで、年平均成長率13.1%を記録する見込みです。

心臓チームは内皮の完全性を保護し迂回路の開存性を改善する動脈グラフト採取のための長顎シーラーを採用しています。婦人科部門では、双極シーラーが縫合結紮に取って代わることで子宮摘出術の時間が短縮され、術後貧血が低下したと報告しています。泌尿器科では良性前立腺肥大症に対するクリップレスリフトの持続的な採用が見られ、胸部外科医は区域肺動脈へのマイクロ波シーリングをテストしています。各進歩が結紮デバイス市場での繰り返し注文を促進しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来手術センターの成長が病院優位性に挑戦

病院は2025年の結紮デバイス市場の58.95%を占め、一括購入と症例の複雑性を活用してジェネレーター投資を正当化しています。また、独自のシーリングハンドピースに依存するロボティクスフリートを保有しており、需要を強化しています。

外来手術センターは年平均成長率11.25%で拡大しており、メディケアの外来コードリストの拡大と、便利で低コストのケアに対する消費者の選好から恩恵を受けています。専門クリニックは泌尿器科や耳鼻咽喉科などのニッチな件数を対象とし、サプライヤーに手術特化型クリップパックの開発を促しています。学術機関は生分解性クリップの試験を先導し、将来の商業展開への道を開きながら結紮デバイス市場の初期需要を確保しています。

地域分析

北米は2025年の結紮デバイス市場規模の41.35%を占め、高い可処分所得を持つ患者と堅固な償還制度を強みとしています。大規模なGPO契約がクリップとジェネレーターのバンドル取引を優遇し、既存ブランドの地位をさらに強固にしています。

アジア太平洋は2031年にかけて最速の年平均成長率8.43%を記録しており、中国が病院認可を合理化し、インドが保険適用を拡大しています。EziSurgなどの国内メーカーが地域の予算に合わせた競争力のある価格のシーラーを投入しています。日本の超高齢社会がロボット支援手術の着実な採用を支え、韓国の入札改革がプレミアムジェネレーターの民間セクタールートを開いています。

欧州は規律ある技術ローテーションを維持しており、臨床医は熱拡散に関する査読済みデータを持つCEマーク取得シーラーを優先しています。持続可能性指令が病院を吸収性ポリマークリップへと向かわせています。ラテンアメリカと中東・アフリカは価格感応度が高いものの、大量肥満手術センターへの投資を行っており、対象となる結紮デバイス市場を徐々に拡大しています。

競争環境

結紮デバイス産業は中程度の分散を特徴とし、上位5社が世界の収益の大部分を占めています。Ethiconは高件数病院での優位性のためにHarmonicおよびEnsealラインを活用し、MedtronicはLigaSureハンドピースをHugoロボットプラットフォームと組み合わせて統合スイートの入札を獲得しています。Teleflexは泌尿器科リフトに注力し、専門的な臨床的根拠に基づくアウトカムデータで差別化を図っています。

新規参入者はホワイトスペースの機会を追求しており、Mateonなどのスタートアップによる磁気吻合システムはステープルフリーの腸管接合を約束し、ポリマーベースのクリップ開発者はMRI適合性を標的にしています。磁気圧縮の特許出願は、FDA製品コード追加後に前年比38%増加しました。持続可能性は市場性のある特徴となっており、企業は6ヶ月後に溶解して追跡除去を不要にする生体吸収性インプラントを試験しています。

戦略的提携はAI統合を中心に展開されるようになっています。ジェネレーターメーカーはビジョンシステムベンダーと提携して組織分析を組み込み、クローズドループエネルギー供給エコシステムを構築しています。中規模企業は流通を拡大するための買収出口を求め、チャーンを維持しながら結紮デバイス市場内での継続的な技術刷新を確保しています。

結紮デバイス産業のリーダー企業

Johnson & Johnson

Olympus Corporation

Medtronic

Teleflex Inc.

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MedtronicはLigaSure Hugoロボット駆動血管シールデバイスのCEマーク承認を取得し、高度なエネルギー供給機能をロボット手術プラットフォームと統合して低侵襲手術の精度を向上させました。

- 2025年7月:Intuitive SurgicalはFDAよりda Vinci手術システムと共に使用するための湾曲型血管シーラーの認可を取得し、ロボット支援手術向けのエネルギーシーリング機能を拡張しました。

- 2025年7月:Boston ScientificはFARAPULSE パルスフィールドアブレーションシステムの薬剤難治性持続性心房細動の治療を含む適応拡大ラベリングについてFDA承認を取得し、症状再発なし率85.3%を実証しました。

- 2025年5月:Teleflexはアメリカ泌尿器科学会年次総会において、良性前立腺肥大症の治療においてUroLiftシステムが熱アブレーション法と比較して優れたアウトカムを示す臨床データを発表しました。

世界の結紮デバイス市場レポートの範囲

レポートの範囲によると、結紮とは手術中に切開部を封鎖するか、分離した臓器や組織部分を接合するプロセスです。結紮デバイスは開腹手術および腹腔鏡手術の両方に使用されます。

| ハンドヘルド機器 | 結紮クリップアプライヤー |

| 内視鏡的バンドリゲーター | |

| 血管シールジェネレーター | |

| アクセサリー |

| 低侵襲手術 | 腹腔鏡手術 |

| 内視鏡手術 | |

| ロボット支援手術 | |

| 開腹手術 |

| 消化器・腹部 |

| 心血管 |

| 婦人科 |

| 泌尿器科 |

| 肥満・代謝 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ハンドヘルド機器 | 結紮クリップアプライヤー |

| 内視鏡的バンドリゲーター | ||

| 血管シールジェネレーター | ||

| アクセサリー | ||

| 手術方法別 | 低侵襲手術 | 腹腔鏡手術 |

| 内視鏡手術 | ||

| ロボット支援手術 | ||

| 開腹手術 | ||

| 適用分野別 | 消化器・腹部 | |

| 心血管 | ||

| 婦人科 | ||

| 泌尿器科 | ||

| 肥満・代謝 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

結紮デバイス市場の現在の規模はどのくらいですか?

結紮デバイス市場規模は2026年に16億3,000万米ドルであり、予測期間(2026年〜2031年)中に年平均成長率7.18%を記録すると予測されています。

結紮デバイス市場の主要プレーヤーは誰ですか?

Johnson & Johnson、Medtronic plc、Teleflex Incorporated、Olympus Corporation、Applied Medicalが結紮デバイス市場で事業を展開する主要企業です。

結紮デバイス市場で最も成長が速い地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)中に最も高い年平均成長率で成長すると推定されています。

結紮デバイス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が結紮デバイス市場で最大の市場シェアを占めています。

この結紮デバイス市場レポートはどの年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の結紮デバイス市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の結紮デバイス市場規模を予測しています。

最終更新日: