Vo5G市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

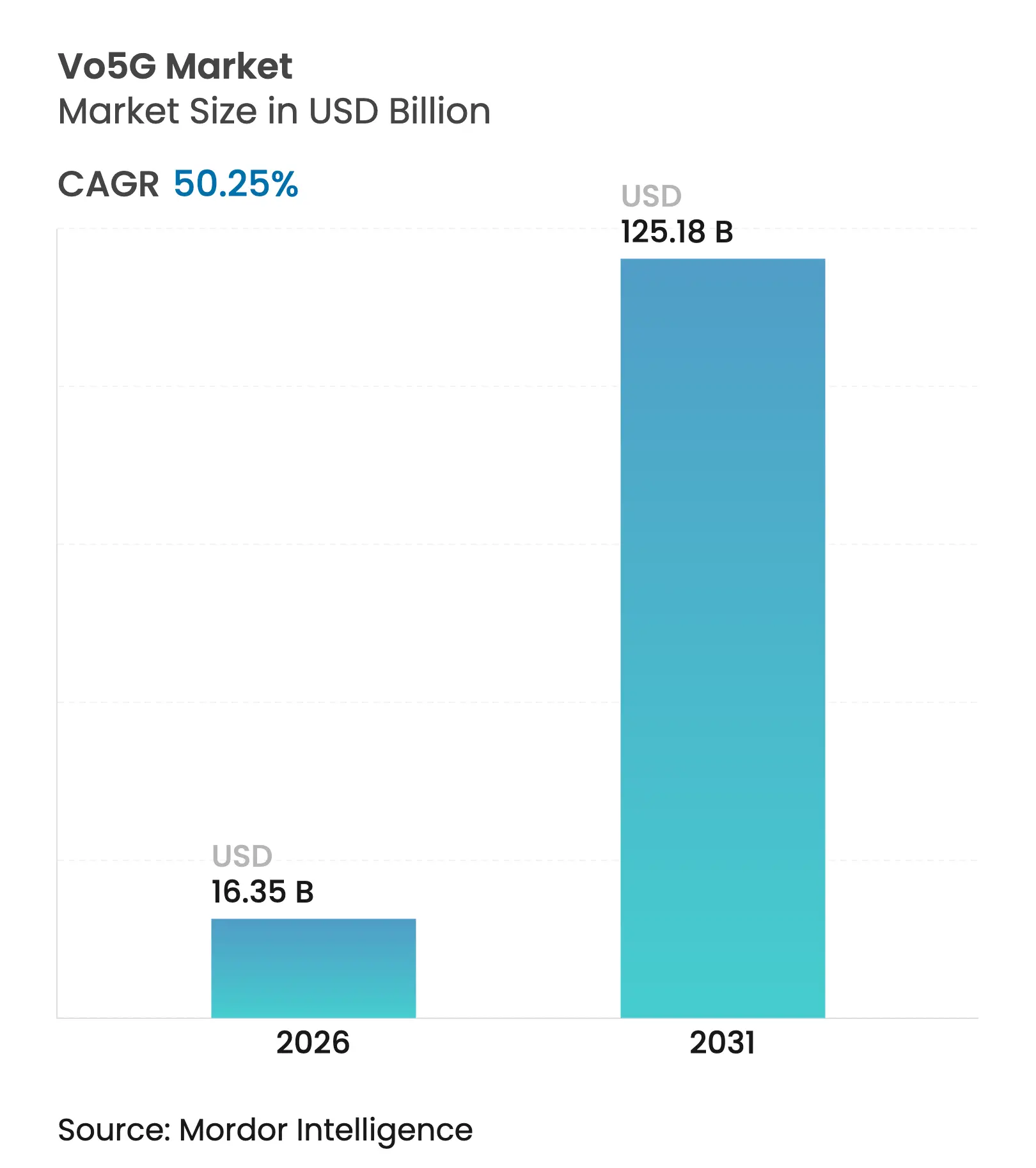

| 市場規模 (2026) | 16.35 十億米ドル |

| 市場規模 (2031) | 125.18 十億米ドル |

| 成長率 (2026 - 2031) | 50.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVo5G市場分析

Vo5G市場規模は、2025年に108億8,000万米ドルから2026年に163億5,000万米ドルに成長し、2026〜2031年にかけてCAGR 50.25%で2031年までに1,251億8,000万米ドルに達すると予測されています。

モメンタムは、オペレーターがプレミアム・ボイス・オーバー・ニューラジオ(VoNR)ティアを通じて5G投資を収益化すること、メディアパスのレイテンシを20ミリ秒未満に抑えるハイパースケーラーエッジデプロイメント、および旗艦スマートフォンにエンハンスド・ボイス・サービス(EVS)コーデックを標準搭載するデバイスメーカーの動向に由来しています。クラウドネイティブIMS(IPマルチメディアサブシステム)コアは、運用コストを最大40%削減しながらサービス展開サイクルを加速することで、収益性をさらに高めます。インドと韓国における全国規模のスタンドアローン(SA)展開によって強化されたアジア太平洋地域のファーストムーバーアドバンテージが、同地域をボリュームリーダーかつイノベーションテストベッドという二重の役割に定着させています。インフラベンダー、CPaaSプラットフォーム、および携帯電話オペレーターが、アドレス可能なVo5G市場を総体的に拡大する差別化されたバリューチェーン層に注力しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

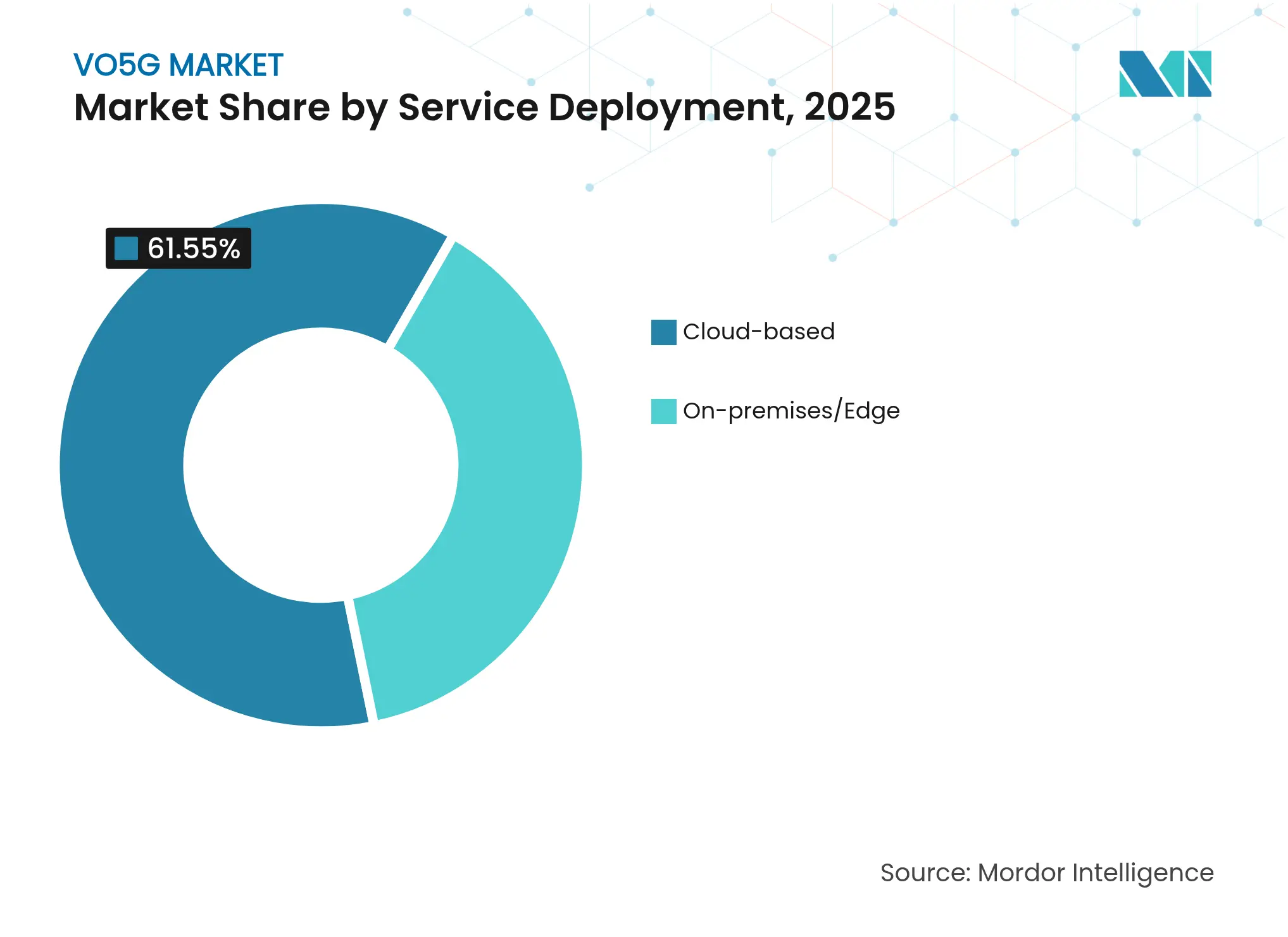

- サービスデプロイメント別では、クラウド実装が2025年のVo5G市場シェアの61.55%を占め、同セグメントは2031年まで51.05%のCAGRで進展しています。

- ネットワークアーキテクチャ別では、スタンドアローン構成が2025年のVo5G市場規模の54.10%のシェアを占め、2031年まで51.74%のCAGRで拡大しています。

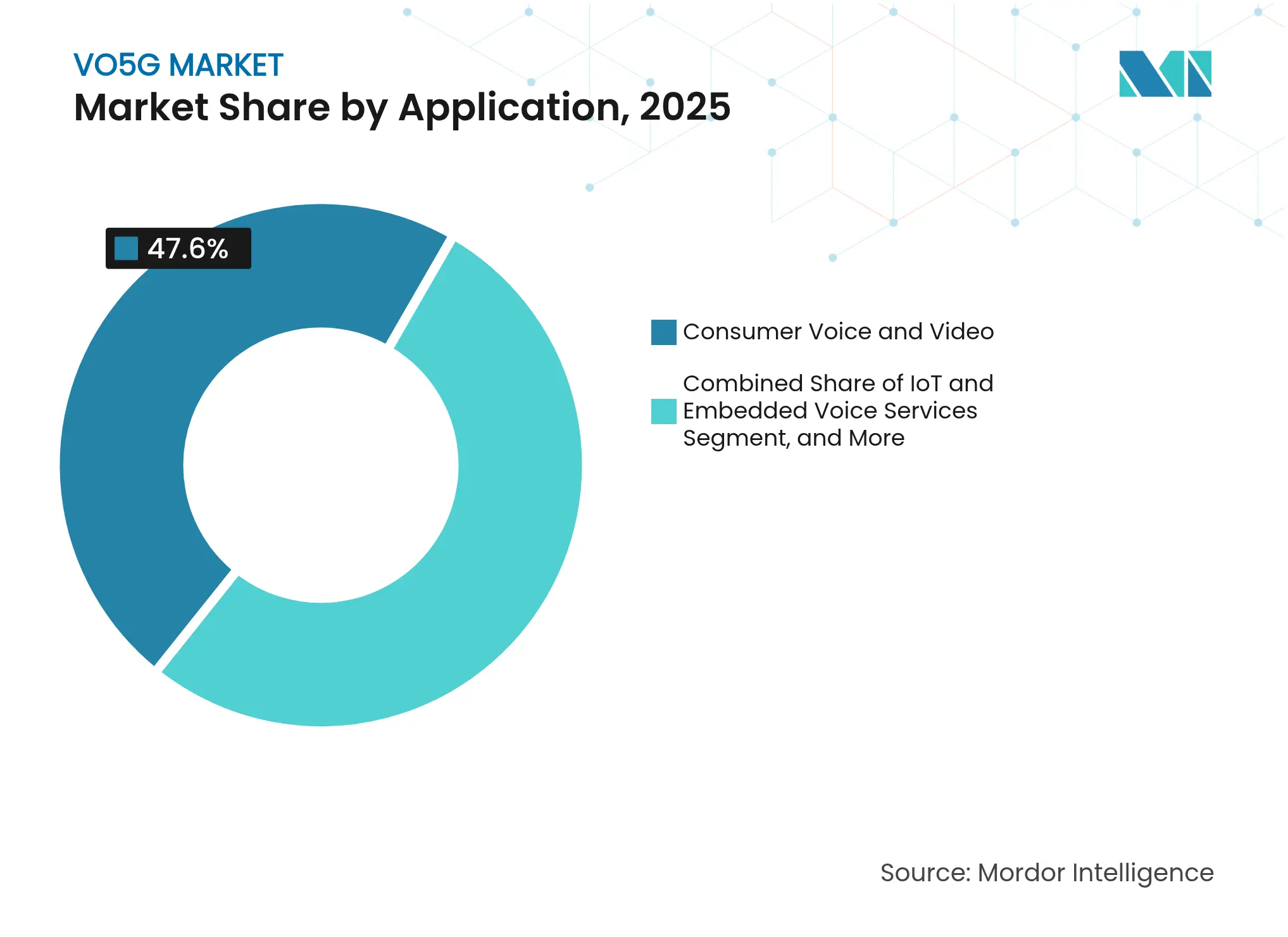

- アプリケーション別では、エンタープライズCPaaSおよびインタラクティブ通話が52.41%のCAGRで最速の成長が見込まれる一方、コンシューマーボイスおよびビデオは2025年に47.60%の収益シェアを維持しました。

- エンドユーザー産業別では、ヘルスケアが51.88%のCAGRで最速の成長軌道を記録した一方、ITおよび通信が2025年の収益を36.00%でリードしました。

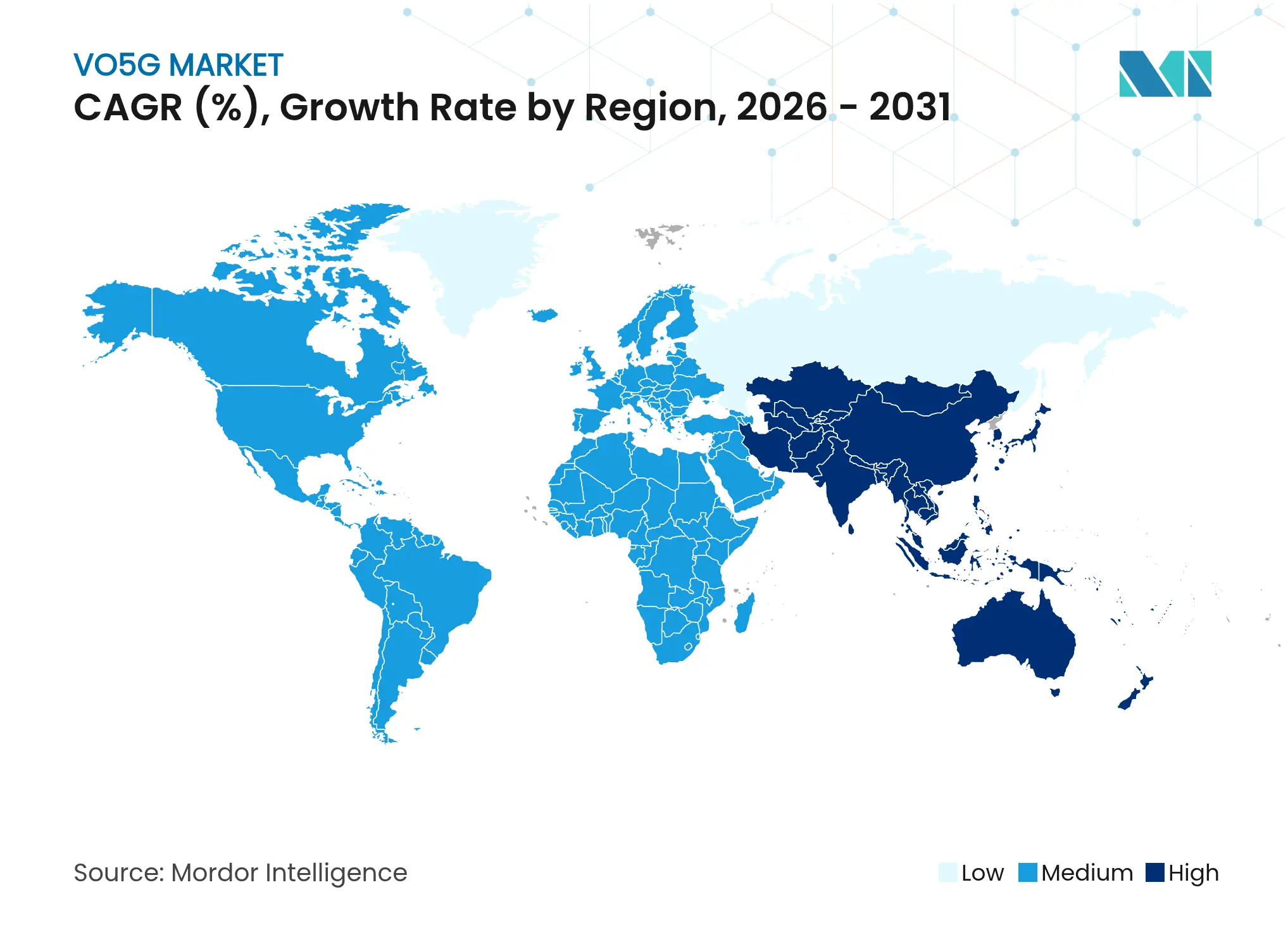

- 地域別では、アジア太平洋地域が2025年のVo5G市場の39.10%のシェアを獲得し、2031年まで52.62%のCAGRで加速すると予測されています。

- Huawei、Ericsson、Nokiaの3社が2024年に世界のVo5GコアおよびRANの出荷量の約58%を供給し、ベンダー集中が中程度であることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルVo5G市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ネイティブVoNRを可能にする5G-SAデプロイメント | +18.5% | グローバル;アジア太平洋および北米がリード | 中期(2〜4年) |

| EVSコーデック搭載5Gスマートフォン | +12.3% | グローバル;プレミアムデバイスクラスター | 短期(2年以内) |

| クラウドネイティブIMSコアによるOPEX削減 | +15.7% | 北米およびEUが主導、アジア太平洋が追随 | 中期(2〜4年) |

| IMSデータチャネルを介した「5Gニューコーリング」アプリ | +8.9% | 北米およびEUが早期採用 | 長期(4年以上) |

| メディアパスを短縮するハイパースケーラーエッジノード | +6.2% | グローバル;ハイパースケーラーの存在が規模を決定 | 中期(2〜4年) |

| CPaaSにおける統合AIボイスアナリティクス | +5.5% | グローバル;エンタープライズハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネイティブVoNRを可能にする5G-SAデプロイメント

スタンドアローン5Gデプロイメントは、かつて音声をレガシーLTEに縛り付けていたフォールバックのボトルネックを解消し、キャリアがプレミアム価格帯でギャランティード品質のVoNRティアを市場に投入できるようにします。[1]コーポレートブログ、「T-Mobile全国5G Advanced」、t-mobile.com インドのVodafone Ideaのようなオペレーターは、複数世代の無線スタックをEricssonの5G無線機に置き換え、コストを統合しながら企業クライアントを引き付ける高度な音声スライシング機能を有効化しました。SAネットワークで達成されたエンドツーエンドの20ミリ秒未満のレイテンシは、遠隔手術や産業安全システムといった高需要ユースケースも可能にします。競争的差別化は今や、キャリアがどれだけ迅速に加入者をSAコアに移行できるかにかかっています。その結果生じるユーザーあたり平均収益の向上が、このドライバーの全体的なVo5G市場成長への二桁の寄与を支えています。

EVSコーデック搭載5Gスマートフォン

EVSコーデックを搭載した5G対応デバイスの急増により、かつてHD音声の普及を阻んでいたデバイス側の品質ボトルネックが解消されています。SamsungおよびAppleの旗艦端末は、バッテリー最適化されたEVSプロファイルを備えた自動VoNRフォールバック機能を搭載しており、マスマーケットのプレミアム音声アップセルへの道を開いています。Qualcomm X65チップセットを搭載した固定無線アクセスゲートウェイは、農村世帯にも鮮明な通話を拡大し、Vo5G市場をモバイルハンドセット以外にも広げています。より多くのミドルクラスのスマートフォンがコーデックを採用するにつれ、アドレス可能な加入者ベースが拡大し、オペレーターはコアの料金プランにエンハンスド音声をバンドルするよう促されています。このデバイス普及の急増は、Vo5G市場の二桁のCAGR加速を直接促進しています。[2]製品シート、「Qualcomm Snapdragon X65モデム」、qualcomm.com

クラウドネイティブIMSコアによるOPEX削減

クラウドネイティブIMSコアはハードウェアのフットプリントを大幅に削減し、機能のロールアウトを数ヶ月から数週間に短縮するDevOpsのリリースサイクルを可能にします。AT&TとNokiaによるパブリッククラウドデプロイメントは30〜40%のOPEX削減を実証しており、プレミアム通話ティアのマーケティングに資本を解放し、平均マージンをさらに向上させています。Boost Mobileの完全クラウドホスト型音声コアは、チャレンジャーブランドでも商業的な準備が整っていることを実証し、総所有コストを削減し、次世代サービスへのアクセスを民主化しています。ハイパースケーラーAIエンジンとのシームレスな統合により、リアルタイムのノイズ抑制やスピーカーID機能が可能になり、従来の通話時間課金モデルを超えた収益源を創出しています。総じて、これらの経済性がクラウドIMSをVo5G市場の上位3つの成長触媒に押し上げています。

IMSデータチャネルを介した「5Gニューコーリング」アプリ

IMSデータチャネルを活用した「5Gニューコーリング」は、音声をユーティリティからマルチメディアプラットフォームへと変革します。Telefónicaのホログラフィック通話トライアルは、3Dアバターが標準の電話アプリでネイティブに動作できることを証明し、サブスクリプションプレミアムを正当化する体験的アップグレードを提供しました。Nokiaの空間オーディオデモは、没入型サウンドスケープがユーザーエンゲージメントと通話時間を増加させ、広告やインコール商取引においてキャリアに収益化可能な指標を提供することを示しました。SDKが成熟してサードパーティ開発者の手に渡るにつれ、言語指導、没入型イベント、バーチャル小売など、音声中心のアプリのエコシステムが生まれます。ネットワークAPIを公開するオペレーターはこのプラットフォーム化トレンドを加速させ、オーバーザトップの競合他社に対する参入障壁を強化し、持続的なVo5G市場の拡大を推進しています。[3]ブログ投稿、「Telefónica次世代通信」、telefonica.com

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gコアおよび高額なIMS升级CAPEX | -8.7% | グローバル;規模の小さいオペレーターに不均衡に影響 | 短期(2年以内) |

| 地域を超えたデバイス互換性の断片化 | -6.2% | グローバル;多様な規制バンド | 中期(2〜4年) |

| 暗号化トラフィック(DoH/QUIC)によるQoS管理の複雑化 | -4.1% | グローバル;最適化ツールの妨げになる | 長期(4年以上) |

| 2G/3Gサンセットおよび緊急通報コンプライアンスに関する規制の不確実性 | -5.8% | 北米およびEU;アジア太平洋にも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gコアおよび高額なIMS升级CAPEX

5Gコア更新の資本集約度は、限られたスペクトルポートフォリオと小規模な加入者ベースを持つキャリアに重くのしかかります。AT&Tは2024年のネットワーク投資を203億米ドルに引き上げ、前年比13%増となり、VoNR収益を解放するために必要な支出規模を示しています。規模の小さい地域オペレーターは同様のバランスシートの柔軟性を持たず、段階的な展開やジョイントベンチャーモデルへの移行を余儀なくされ、最終的にVo5G市場全体の普及を遅らせています。資金調達の制約により、一部のプロバイダーは段階的な展開を推進せざるを得なくなり、今後2年間で全国的なサービスの一貫性とユーザーエクスペリエンスが損なわれます。

地域を超えたデバイス互換性の断片化

デバイスの断片化は、ハンドセットベンダーにローカライズされたSKUの作成を強いる、5Gバンド割り当ての差異と国内認証義務に起因しています。メーカーは増分的なテストコストとリリースサイクルの長期化を負担し、それが新興市場でのデバイス価格の上昇につながります。オペレーターはその後、インストール済みベース全体にわたるコーデックとバンドのサポートの混在に悩まされ、カスタマーケアとネットワーク最適化のオーバーヘッドが増大します。標準調和イニシアチブは依然として複数年にわたるプロジェクトであり、キャリアは近い将来のVo5G市場のCAGRを低下させる互換性の問題にさらされたままになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスデプロイメント別:クラウドの優位性が移行を加速

クラウド実装は2025年のVo5G市場シェアの61.55%を占め、同セグメントは2031年まで51.05%のCAGRでそのリードを拡大する見込みです。サーバーレスのスケーリング、ホットパッチアップグレード、および使用量に応じた課金ライセンスの経済性は、資本軽量の拡張パスを求めるオペレーターの共感を呼んでいます。クラウドIMSはまた、ハイパースケーラーのAIツールキットと直接連携し、新たな収益プールを解放するオンザフライの品質向上とセンチメントアナリティクスを可能にします。データ主権に関する規制要件がヨーロッパとアジア太平洋の一部でハイブリッドトポロジーを促進していますが、これらのネットワークでさえ、アジリティを最大化するためにコントロールプレーン機能をパブリッククラウドまたはテルコクラウドに置いています。サービスレベルの自動化——ゼロタッチプロビジョニング、CI/CDパイプライン、クローズドループアシュアランス——は、顧客オンボーディングサイクルを短縮し、粘着性を高め、Vo5G市場規模の増分的な拡大を促進しています。

オンプレミスおよびエッジデプロイメントは、ミッションクリティカルな製造ラインや防衛通信などの超低レイテンシユースケースで引き続き重要性を持ちます。そのためオペレーターは、近接ベースの処理のためにクラウドIMSのマイクロエッジインスタンスをデプロイしながら、時間的感度の低いワークロードを中央管理しています。この階層型モデルは効率性とコンプライアンスの両方を提供しますが、コンテナオーケストレーションのおかげで管理オーバーヘッドはレガシーアーキテクチャよりも低くなっています。より多くのベンダーが通信ワークロード向けの堅牢なKubernetesディストリビューションを出荷するにつれ、中小キャリアはクラウドファーストの戦略に直接移行する自信を得ています。その結果、ローカライズされたゲートウェイが増殖する中でも、Vo5G市場は弾力的なインフラに向けて傾き続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ネットワークアーキテクチャ別:スタンドアローンSAがプレミアムサービスを牽引

スタンドアローンネットワークは2025年のVo5G市場規模の54.10%を占め、オペレーターがQoS差別化を追求する中で51.74%のCAGRで進展しています。LTE EPCコアから完全に分離されたSA構成は、厳格なSLAに対価を払う意思のある企業向けに専用音声レーンを保証するネットワークスライシングを可能にします。インドおよび米国での早期デプロイメントでは20ミリ秒未満の通話設定時間が報告されており、ユーザーが体感する品質を高め、通話切断率を低減しています。オペレーターはこれらの指標をマーケティングに活用し、飽和市場でも平均収益を引き上げるアップセルバンドルを実現しています。非スタンドアローンモードは主に、即時の収益化目標よりもカバレッジ野心が上回る地域、特に東南アジアとラテンアメリカの一部で継続しています。

RATフォールバック構成は過渡的ではあるものの、異種デバイス環境でのセーフティネットとして依然として機能しています。しかし、SA対応チップセットの普及率が60%の閾値を超えると、キャリアはLTEのサンセットタイムラインを加速させ、容量増強のためにスペクトルを再取得しています。ベンダーのロードマップは低帯域SAラジオのより広範な利用可能性を見込んでおり、プレミアム音声体験を農村地帯にも拡大するでしょう。総じて、これらの要因がSAアーキテクチャを高価値音声サービスの基盤として定着させ、Vo5G市場全体の成長への影響力を強化しています。

アプリケーション別:エンタープライズCPaaSがコンシューマー成長を上回る

エンタープライズCPaaSおよびインタラクティブ通話は最速の52.41%のCAGRを記録すると予測され、コンシューマーボイスおよびビデオは2025年に47.60%の収益シェアを維持しました。企業はキャリアグレードの音声APIを、フィールドサービスのディスパッチからテレバンキングに至るワークフローに組み込み、通話をデータリッチなトランザクションに変換し、より高いARPUを正当化しています。TwilioのAI搭載要約機能は、アナリティクスプラグインが生産性とコンプライアンスを同時に向上させる方法を示し、プレミアムチャネルへの支払い意欲を強化しています。FirstNetの63億米ドルの増強計画に代表される公共安全ネットワークは、ミッションクリティカルなVo5G機能の採用を加速させ、Vo5G市場規模をさらに拡大しています。

コンシューマートラフィックの成長は健全に維持されていますが、オーバーザトップのプロバイダーが基本的な通話を商品化するにつれてマージン圧縮が見られます。オペレーターは空間オーディオとインコール翻訳をバンドルして価格支配力を回復することで対抗しています。IoTボイスは初期段階ではあるものの、双方向通信の組み込みを必要とする自動車の緊急システムやスマートホームデバイスで牽引力を得ています。ハンドセットのデータ使用量が頭打ちになるにつれ、多様化したアプリケーションセグメントがVo5G市場を急成長軌道に維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションをリード

ヘルスケアは51.88%のCAGRで成長する軌道にあり、プレミアムQoSを必要とするレイテンシ感応型の遠隔医療、遠隔手術、スマートホスピタルデプロイメントが牽引しています。リアルタイムの音声は臨床ツールとして機能し、遠隔専門医とベッドサイドチームを知覚可能なラグなしで接続し、患者の転帰を向上させます。2025年収益の36.00%を占めるITおよび通信は、オペレーターが自社ネットワークを高度な音声サービスのライブテストベッドとして使用するため、投資を継続しています。製造業は安全警報とロボット制御ループにVo5Gを採用しており、音声は人間と機械のコラボレーションにおける直感的なインターフェースとして残っています。

金融サービス機関は、トレーディングフロアのコンプライアンスと安全なアドバイザリー通話のために暗号化VoNRチャネルを採用しています。小売業は音声と拡張現実ショッピングアシスタントを融合させ、テキストチャットを超えた顧客エンゲージメントを拡大しています。輸送および物流は、常時接続の可用性を保証するネットワークスライスを活用し、インシデント対応のために音声を車両テレメトリに統合しています。これらの多様な普及パターンは、セクター固有のKPIがVo5G市場の拡大を持続させる方法を示しています。

地域分析

アジア太平洋地域は2025年に世界のVo5G市場シェアの39.10%を占め、2031年まで52.62%のCAGRで拡大すると予測されています。密集した都市人口、競争力のあるスペクトル価格、および政府支援のデジタルイニシアチブが、コンシューマーとエンタープライズの両方の採用を加速させています。JioによるインドでのVoNRの本格的な展開は、新興市場が中間的なLTEボイス段階を飛び越え、即座にプレミアム収益層を解放できることを証明しました。韓国はSAスライシングを活用して製造業とメディアにおける企業音声チャネルを収益化し、他のオペレーターが模倣するグローバルな価格ベンチマークを設定しています。中国の規模はデバイスとチップセットベンダーを引き付け、コスト低下を促進し、それがASEAN市場に波及して地域のVo5G市場規模を高めています。

北米は早期のネットワークリーダーシップを活用し、純粋な加入者ボリュームよりもエンタープライズARPUを追求しています。T-Mobileは全国規模の5G Advancedカバレッジを、ギャランティード品質を重視する中小企業を対象とした階層型音声体験のプラットフォームに転換しています。AT&TのクラウドネイティブIMS採用は運用上の抵抗を軽減し、AI強化通話機能のより迅速な商業化を可能にしています。公共安全の信頼性を重視する規制環境が専門的な音声スライスを刺激し、Vo5G市場のさらなる成長を支えています。

ヨーロッパは調和された標準とプライバシーバイデザインアーキテクチャを重視しています。Deutsche TelekomはGlobal Telco AI Alliance(グローバル・テルコAIアライアンス)を共同設立し、GDPR制約に適合した多言語LLMのリソースを共有し、AIボイスサービスのコンプライアント展開を確保しています。VoNRの継続性を維持する国際ローミング協定は、頻繁に旅行するユーザーのエクスペリエンスを向上させ、収益を高めるプレミアムローミングバンドルを生み出しています。北欧諸国などの小規模市場での進展は、人口が少なくても高いデジタルリテラシーが先進音声への一人あたり支出の強化につながることを示しています。

競争環境

Vo5G市場は中程度の集中度を示しています。Huawei、Ericsson、Nokiaは2024年に世界のVo5G RANおよびコアユニットの約58%を共同出荷し、チップセットサプライチェーンにおける規模の経済を活用しています。Ericssonの2025年における主要キャリアとのネットワークAPIジョイントベンチャーは、その影響力をプラットフォーム層に拡大し、サービスエクスポージャーにおけるハイパースケーラーの優位性を脅かしています。Nokiaはクラウドに依存しない戦略を追求し、AT&TおよびBoost Mobileとパートナーシップを結んで大規模なパブリッククラウドIMSを検証しており、これはコスト重視のディスラプターブランドの共感を呼んでいます。

インフラのインカンベントはますますCPaaSリーダーと協力しています。SinchはEricssonのネットワークAPIを統合してエンタープライズCRMにQoS対応通話を提供し、通信の信頼性をSaaSワークフローに組み込んでいます。Twilioはデベロッパーエクスペリエンスに注力することでデバイスに依存しないエッジを維持しつつ、ヘルスケアなどのクリティカルな垂直市場で通話開始速度を向上させる優先ネットワークスライスを現在交渉しています。これらのアライアンスは歴史的な境界を曖昧にしながらも、より小規模な音声アプリケーションベンダーへの競争の壁を高めています。

スタートアップは専門的な音声AIまたは超安全な暗号化スタックを通じてニッチを切り開いています。ホログラム通話のパイオニアであるMatsuko(マツコ)はTelefónicaと提携し、標準の電話アプリに直接組み込まれたコンシューマーAR体験を共同開発し、オーバーザトップの摩擦を回避しています。エッジネイティブのアナリティクスベンダーは、公共安全機関に訴求するネットワーク常駐型の音声異常検知を提供しています。M&A活動は依然として低調ですが、インカンベントが差別化された能力を統合し、拡大するVo5G市場における足場を固める競争を繰り広げるにつれ、アナリストは標的型買収を予測しています。

Vo5G産業リーダー

Huawei Technologies Co. Ltd.

Syniverse Technologies LLC

Deutsche Telekom AG

AT&T Inc.

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:T-Mobileが全国規模の5G Advancedデプロイメントを完了し、プレミアム音声ティアに適したキャリアグレードのネットワークスライシングを解放しました。

- 2025年4月:Bharti AirtelがジェネレーティブAIをAirtel IQプラットフォームに統合し、企業向けに会話インテリジェンスとVoNR接続を組み合わせました。

- 2025年3月:Deutsche TelekomがElevenLabsと提携し、AIボイス合成をMagentaアプリに組み込み、テキスト記事を人間らしいポッドキャストに変換しました。

- 2025年2月:AT&TがNokiaのボイスコア契約を延長し、NokiaのCloud Platformを活用した自動化機能を追加しました。

グローバルVo5G市場レポートスコープ

Vo5G(ボイス・オーバー・5G)は、音声通話をインターネットプロトコル(IP)を介して伝送することを可能にします。Vo5GはそのフルボイスキャパビリティをTRIEするために新しい無線システムを必要とします。また、IPマルチメディアサブシステム上で動作するVoLTEとして知られる4G音声ビデオ通信フレームワークを活用することもできます。

市場は、市場ベンダーが世界中の企業に提供するVo5G(ボイス・オーバー・5G)ソリューションの販売から生じる収益によって定義されます。

ボイス・オーバー・5G(Vo5G)市場は、サービスデプロイメント(クラウドベース、オンプレミス)、エンドユーザー産業(ITおよび通信、小売(デジタルeコマース)、BFSI、輸送、メディアおよびエンターテインメント、その他のエンドユーザー産業)、地域(北米、ヨーロッパ、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| クラウドベース |

| オンプレミス/エッジ |

| スタンドアローン(SA) |

| EPSフォールバック付き非スタンドアローン |

| RATフォールバック/レガシーインターワーキング |

| コンシューマーボイスおよびビデオ |

| エンタープライズインタラクティブ通話およびCPaaS |

| ミッションクリティカルおよび公共安全通信 |

| IoT/エンベデッドボイスサービス |

| ITおよび通信 |

| メディアおよびエンターテインメント |

| BFSI |

| 輸送および物流 |

| 製造業およびインダストリー4.0 |

| 小売およびEコマース |

| ヘルスケア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| サービスデプロイメント別(金額) | クラウドベース | ||

| オンプレミス/エッジ | |||

| ネットワークアーキテクチャ別(金額) | スタンドアローン(SA) | ||

| EPSフォールバック付き非スタンドアローン | |||

| RATフォールバック/レガシーインターワーキング | |||

| アプリケーション別(金額) | コンシューマーボイスおよびビデオ | ||

| エンタープライズインタラクティブ通話およびCPaaS | |||

| ミッションクリティカルおよび公共安全通信 | |||

| IoT/エンベデッドボイスサービス | |||

| エンドユーザー産業別(金額) | ITおよび通信 | ||

| メディアおよびエンターテインメント | |||

| BFSI | |||

| 輸送および物流 | |||

| 製造業およびインダストリー4.0 | |||

| 小売およびEコマース | |||

| ヘルスケア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2031年のVo5G市場の予測収益はいくらですか?

Vo5G市場は50.25%のCAGR軌道で2031年までに1,251億8,000万米ドルに達すると予測されています。

Vo5Gボイスサービス内で最も急速に成長しているデプロイメントモデルはどれですか?

クラウドベースの実装は51.05%のCAGRで進展し、2025年のデプロイメントの61.55%のシェアを占めました。

アジア太平洋地域がVo5Gボイス成長にとって極めて重要と見なされる理由は何ですか?

インドと韓国における積極的なスタンドアローン展開により、アジア太平洋地域は2025年に39.10%のシェアを獲得し、最速の52.62%の地域CAGRを達成しました。

オペレーターは従来の通話時間課金を超えてVo5Gをどのように収益化していますか?

収益化はプレミアムVoNRティア、QoS保証付きネットワークスライス、ホログラフィックまたは空間オーディオ体験を提供する没入型「5Gニューコーリング」アプリケーションから生まれています。

Vo5Gサービスの最も急速に成長しているエンドユーザーセクターはどれですか?

ヘルスケアが51.88%のCAGRの予測でリードしており、超低レイテンシの音声接続を必要とする遠隔医療、遠隔手術、スマートホスピタルデプロイメントが牽引しています。

最終更新日: