マイクロ波デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

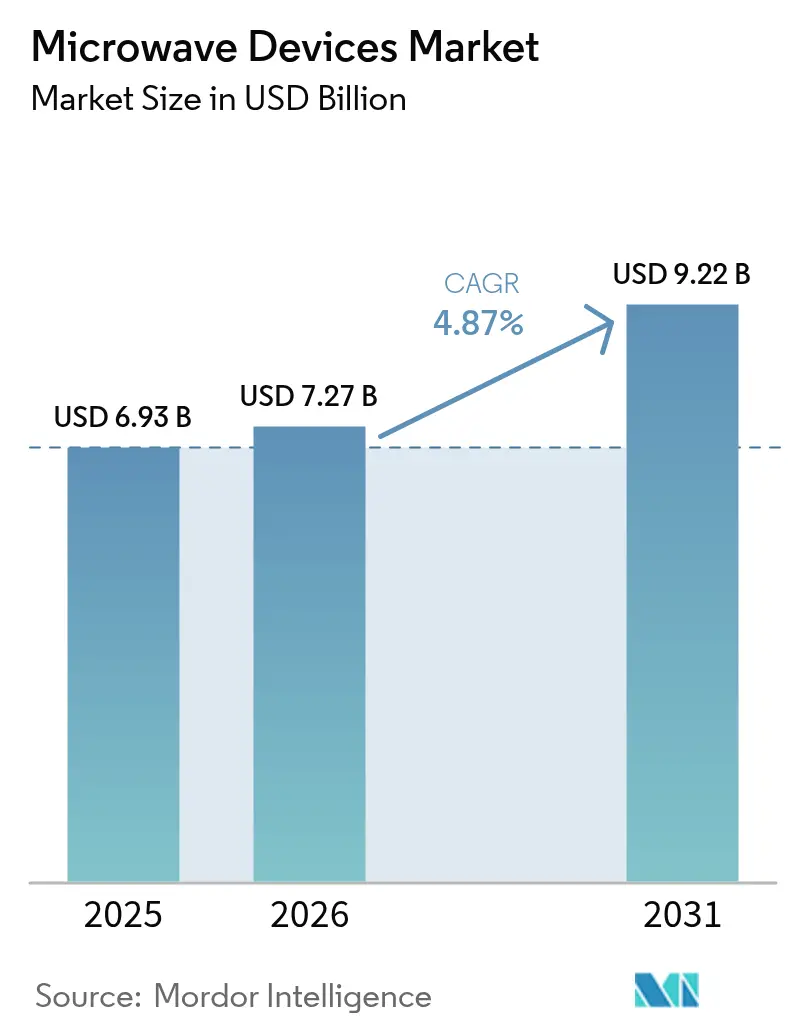

| 市場規模 (2026) | 7.27 十億米ドル |

| 市場規模 (2031) | 9.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

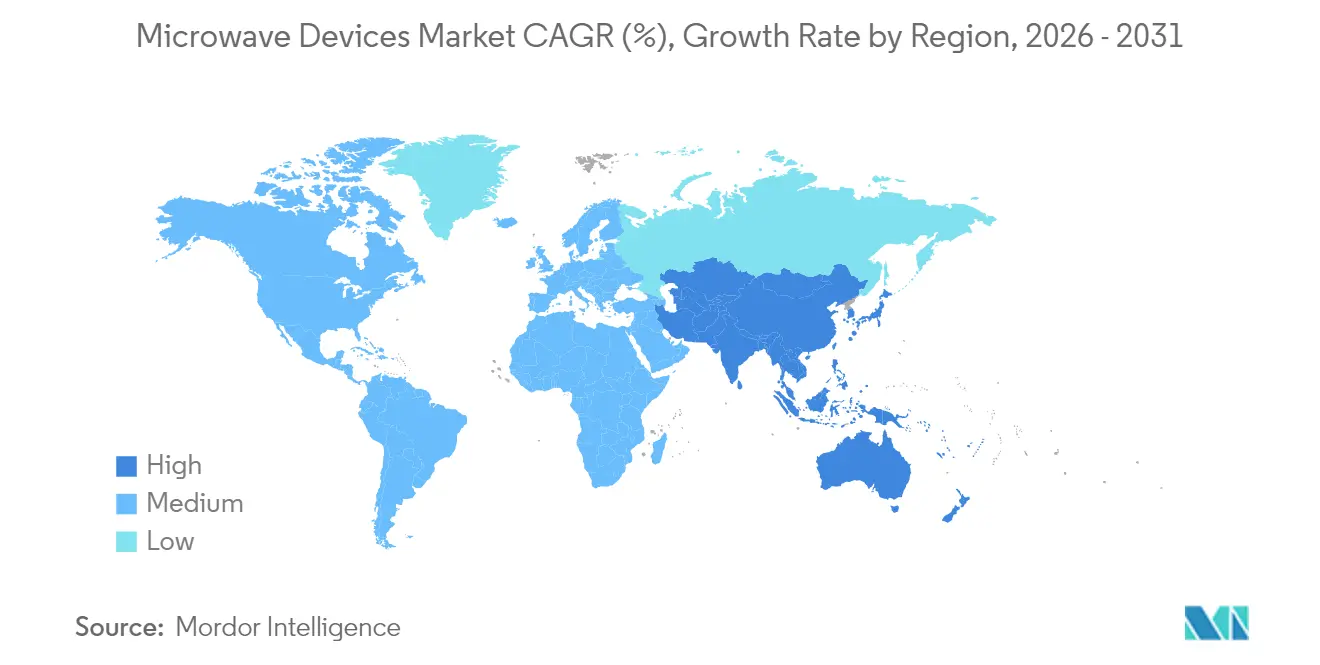

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ波デバイス市場分析

2026年のマイクロ波デバイス市場規模は72億7,000万米ドルと推定され、2025年の69億3,000万米ドルから成長しており、2031年の予測値は92億2,000万米ドルで、2026年から2031年にかけて年平均成長率4.87%で成長しています。この成長は、防衛、衛星通信、5Gバックホール、および新興医療療法にまたがる成熟しながらも持続的な需要プロファイルを反映しています。窒化ガリウム(GaN)パワーデバイスは従来のヒ化ガリウム(GaAs)ソリューションを引き続き代替しており、電力密度と効率を向上させながらシステムフットプリントと冷却負荷を削減しています。[1]Infineon Technologies AG、「Infineonが初の300 mm GaNパワーウェーハ技術を披露」、infineon.com。 米国国防総省との契約が進む指向性エネルギー兵器プロトタイプに代表される継続的な防衛近代化プログラムが、高出力受注の堅固な基盤を支えています。[2]Raytheon、「RaytheonがDEFENDプログラムHPMプロトタイプ契約を受注」、rtx.com。 EバンドおよびVバンドにおける5G固定無線アクセスの並行展開は、大衆向けハンドセット出荷量が軟化する中でも商業的モメンタムを維持しています。医療用マイクロ波アブレーションプラットフォームは多様化した需要構造を補完し、病院に対して高周波代替手段よりも迅速な処置と深部病変への到達を提供しています。

主要レポートのポイント

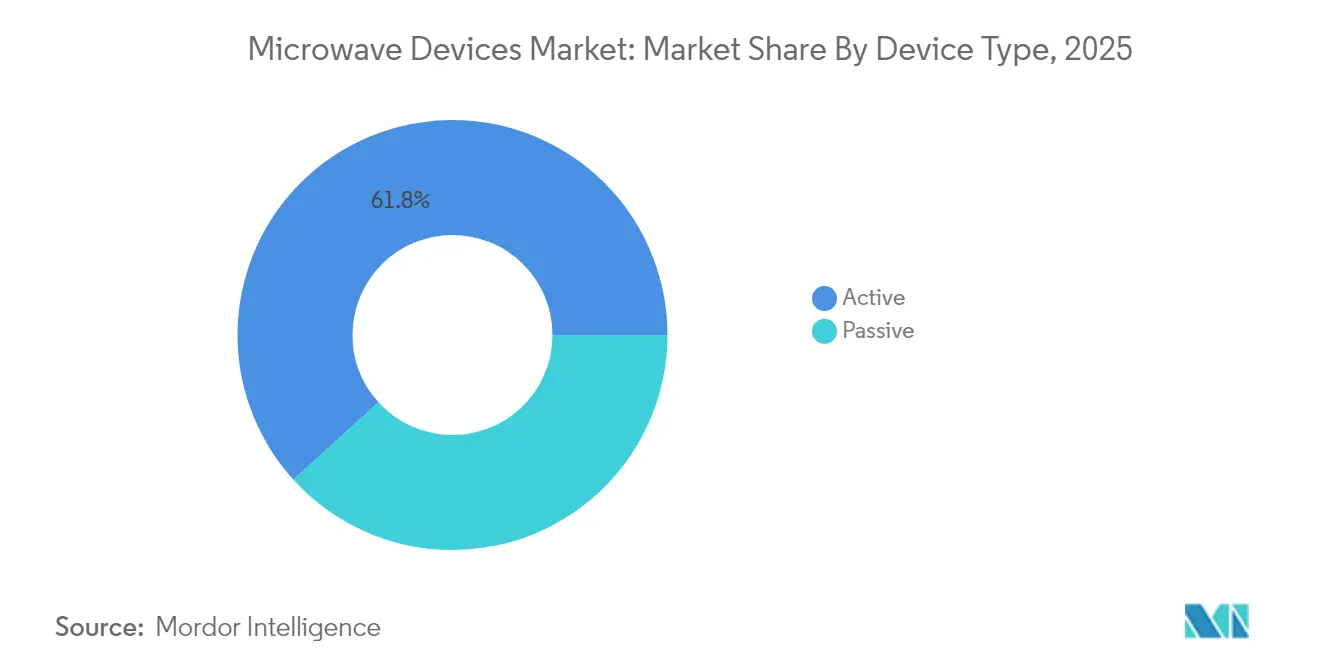

- デバイスタイプ別では、能動型デバイスが2025年のマイクロ波デバイス市場シェアの61.75%を占め、2031年にかけて年平均成長率7.42%で成長しています。

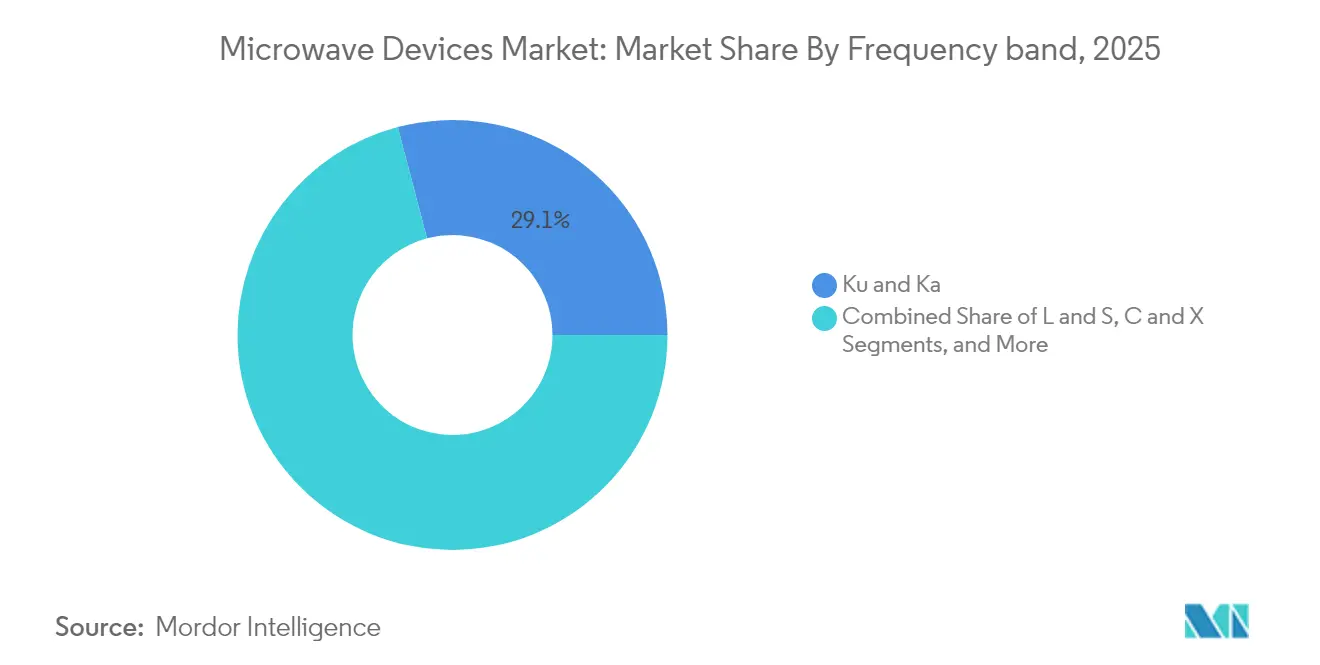

- 周波数帯域別では、VバンドおよびEバンドコンポーネントが2031年にかけて年平均成長率5.55%で最も速い成長を示しています。

- 用途別では、宇宙・通信が2025年のマイクロ波デバイス市場規模の47.10%を占め、医療用途が2031年にかけて最高の年平均成長率5.92%を記録しています。

- 地域別では、北米が2025年に37.60%の収益シェアでトップとなり、アジア太平洋地域が2031年にかけて最速の年平均成長率7.01%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロ波デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全保障軍事SATCOM需要の急増 | +1.2% | 北米およびヨーロッパ | 中期(2~4年) |

| EバンドおよびVバンドにおける5GおよびFWAバックホールの展開 | +0.8% | アジア太平洋および北米 | 短期(2年以内) |

| 医療用マイクロ波アブレーションの普及 | +0.6% | 北米およびヨーロッパ | 長期(4年以上) |

| GaNベース固体素子パワーアンプのコスト低下 | +0.9% | グローバル | 中期(2~4年) |

| 農村部ブロードバンドに対する規制上のインセンティブ | +0.4% | 北米および一部のアジア太平洋市場 | 短期(2年以内) |

| 高出力指向性エネルギーシステムへの需要 | +0.7% | 北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全保障軍事SATCOM需要の急増

現代の軍隊ネットワークは妨害耐性リンクとマルチバンドの多用途性を必要としています。L3Harrisとの6,000万米ドルの契約に裏付けられた米陸軍によるモジュール式VSATターミナルの最近の配備は、高データレートと迅速な展開を融合したコンパクトシステムへの移行を示しています。[3]L3Harris Technologies、「米陸軍がHawkeye III Lite VSATを選定」、l3harris.com。 GaNアンプは現在仕様に定められた出力レベルと帯域幅を実現し、真空管の退役を加速させています。中国によるギガワット級高出力マイクロ波(HPM)兵器への並行投資が技術競争を促進し、防衛調達パイプラインを活発に維持しています。

EバンドおよびVバンドにおける5GおよびFWAバックホールの展開

固定無線バックホールは、光ファイバーコストが依然として高い地域においてギガビット級のスループットを提供します。米国連邦通信委員会(FCC)の農村部向け5G基金90億米ドルは、EバンドおよびVバンドリンクの近期需要を支えています。衛星もまた別の牽引力を加えており、SpaceXからEバンド固体素子パワーアンプへの1,970万米ドルの受注は、高周波マイクロ波ペイロードの商業規模を裏付けています。

医療用マイクロ波アブレーションの普及

病院は高周波の到達範囲を超えるより大きく深い腫瘍に対してマイクロ波アブレーションを採用しています。IntelliBlateなどのプラットフォームは、固体素子電力制御と低位相雑音動作に支えられた予測可能なアブレーションゾーンを提供しています。不整脈および疼痛治療への規制承認の拡大が長期的な成長ベクターを開いています。

GaNベース固体素子パワーアンプのコスト低下

Infineon Technologies AGによると、Infineonの300 mm GaNウェーハプロセスは200 mmラインの2倍以上のダイ数を実現し、2025年までにGaNをシリコンと同等のコストに近づけています。歩留まりの向上と小型ヒートシンクにより最終システムコストが低下し、通信、自動車、および民生用セグメント全体での採用が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワイドバンドギャップデバイスの高い研究開発コスト | -0.6% | 先進製造拠点 | 長期(4年以上) |

| 重要RF部品に対する輸出規制 | -0.4% | 米中貿易回廊 | 短期(2年以内) |

| 100 GHz超の熱管理の限界 | -0.3% | グローバル | 中期(2~4年) |

| Xホールにおけるフォトニクスリンクとの競合 | -0.2% | 光ファイバー普及市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワイドバンドギャップデバイスの高い研究開発コスト

GaNおよびSiCのエピタキシャルリアクターは数千万ドルに上り、高い参入障壁を生み出しています。主要サプライヤーはプロセス最適化に売上高の15~20%を充てており、新規参入者がほとんど乗り越えられないハードルとなっています。

重要RF部品に対する輸出規制

米国商務省産業安全保障局は2024年12月にエンティティリストを拡大し、先進半導体ツールのライセンスを厳格化しました。ガリウム輸出を制限する中国の対抗措置は原材料価格を引き上げ、GaN生産におけるサプライチェーンリスクを増大させています。[4]米国地質調査所、「鉱物商品概要:ガリウム2025年」、usgs.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:能動型デバイスがイノベーションを通じて市場を支配

能動型デバイスは2025年のマイクロ波デバイス市場の61.75%を占め、2031年にかけて年平均成長率7.42%で成長しました。サイズ、重量、および信頼性の優位性が、真空電子管デバイスからGaN固体素子パワーアンプへの移行を加速させています。能動型デバイスのマイクロ波デバイス市場規模は2031年までに65億6,000万米ドルに達する軌道にあります。統合トレンドはビームフォーミングとゲイン制御ロジックをアンプダイに組み込み、ソフトウェア定義無線プラットフォームを実現しています。真空管製品は超高出力レーダーに引き続き使用されていますが、防衛プログラムが固体素子モジュールを標準化するにつれて出荷量シェアを失っています。

二次的な影響は受動型セグメントにも波及しており、機能がオンチップに移行するにつれて個別フィルターおよびカプラーは価格圧力に直面しています。医療用アブレーションプラットフォームはミリ秒スケールの電力変調に能動型ソリューションを好み、セグメントの長期的な成長軌道を強化しています。製品パイプラインは、新興の5Gマクロ無線アーキテクチャに対応した24 Vおよび28 V GaNデバイスへの需要増加を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

周波数帯域別:ミリ波セグメントが成長をリード

Kuバンドは2025年の収益の29.10%を占めましたが、VバンドおよびEバンドの出荷量は2031年にかけて最も強い年平均成長率5.55%を示しています。VバンドおよびEバンドコンポーネントのマイクロ波デバイス市場規模は予測期間末までに22億3,000万米ドルを超えると予測されています。宇宙コンステレーションはこれらの帯域の狭いビーム幅を活用し、5G事業者は高密度都市部バックホールに採用しています。50 GHz超では熱負荷が急激に上昇し、先進セラミックパッケージおよびダイヤモンドヒートスプレッダーへの投資を促しています。

L、S、C、Xバンドは長距離レーダーおよび航法援助装置の安定した基盤を維持しています。主要OEMの研究ロードマップは、初期の6Gトライアルに向けた120~140 GHzのプロトタイプを示しており、新たなデバイスイノベーションの波を予兆しています。接合温度の制限が厳しくなるにつれて、ワイドバンドギャップ技術とコンフォーマル冷却技術が不可欠となります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:宇宙通信がプレミアム需要を牽引

宇宙・通信プラットフォームは2025年の収益の47.10%を占め、放射線硬化型・無欠陥部品のプレミアム価格設定を反映しています。メガコンステレーションの展開がペイロード数を増加させるにつれて、このセグメントのマイクロ波デバイス市場シェアは2031年を通じて支配的であり続けます。衛星メーカーは小型フットプリントに高出力を詰め込み打ち上げ質量を削減するGaN MMIC製品ラインアップを好んでいます。

医療セグメントは、医療システムが腫瘍学、心臓病学、および疼痛療法に対して低侵襲アブレーションを採用するにつれて、最も速い年平均成長率5.92%を記録しています。産業用マイクロ波加熱は廃棄物処理および材料加工において勢いを増しており、自動車の先進運転支援プロジェクトはGaNアンプを大量生産車両プラットフォームに組み込んでいます。

地域分析

北米は2025年に37.60%のシェアを維持し、連邦政府による90億米ドルの5G補助金と強固な米国防衛予算に支えられています。マイクロ波デバイス市場は指向性エネルギー兵器プログラムと農村部ブロードバンド整備から引き続き恩恵を受けています。輸出ライセンスコンプライアンスはコスト上の摩擦をもたらしていますが、確立された主要企業は供給混乱を緩和するローカル調達戦略を維持しています。

アジア太平洋地域は2031年にかけて最高の年平均成長率7.01%を達成しています。中国は採掘ガリウムの98%を管理しており、国内ファブにコスト上の優位性を与える一方で、海外インテグレーターを価格変動リスクにさらしています。各国政府は300 mmパワー半導体ファブに資金を提供しており、インドの新設設計拠点はRFフロントエンドイノベーションのための人材を加えています。韓国と日本は先進テストおよびパッケージング能力を供給し、自己完結型のバリューチェーンを強化しています。

ヨーロッパは主権防衛ニーズと商業通信拡大のバランスを取っています。EU政策インセンティブはGaNエピタキシーおよびパッケージング能力の国内化を目指しています。大西洋横断パートナーシップにより、欧州のRF設計が試験運用のために北米ファブに送られ、その後量産が国内ラインに戻ることで地政学的リスクを軽減しています。持続可能性指令はさらに、新しい5Gおよび将来の6Gノードにおけるエネルギー効率の高いGaNプラットフォームへとネットワーク事業者を誘導しています。

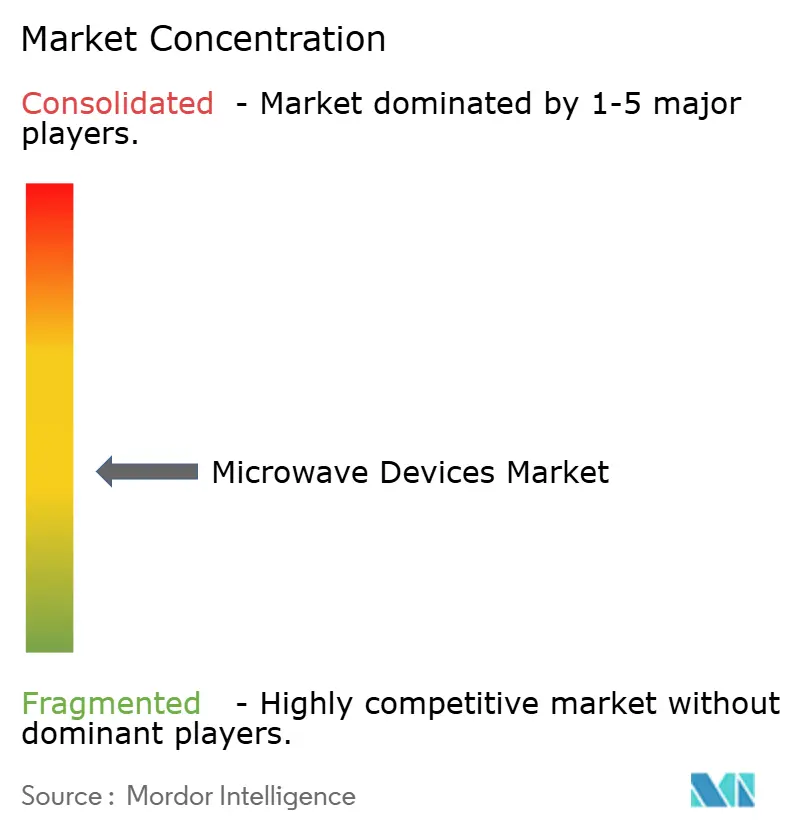

競合ランドスケープ

マイクロ波デバイス市場は中程度の断片化を特徴としています。Qorvo、Analog Devices、MACOM、およびInfineonは垂直統合によりエッジポジションを維持しています。MACOMの2024年のENGIN-IC買収は欧州のGaN MMICノウハウを拡大し、以前のOMMIC取引によりフランスにウェーハソースを確保しました。Infineonの300 mm GaNマイルストーンはユニットコストを低下させ、ガリウム輸出ショックに対するサプライを保護しています。

合併戦略はパッケージング、ビームフォーミングIP、および量子コンピューティング向け極低温アンプに集中しています。小規模なイノベーターはGlobalFoundriesなどのファウンドリーと提携し、製造資産を所有せずに先進ノードを活用しています。オープンRANの採用により、ソフトウェア制御とマルチバンドハードウェアを組み合わせた新規参入者が登場し、既存企業に設定可能なパワーアンプロードマップの加速を迫っています。

サプライチェーンの強靭性が投資パターンを形成しています。企業は米中貿易摩擦に対応して東南アジアおよび東ヨーロッパへの組立を分散させています。特許出願は熱界面材料およびフェーズドアレイキャリブレーションアルゴリズムへの集中的な注力を示しています。競争激度は高いままですが、上位5社のベンダーは依然として世界収益の45%超を占めており、研究開発規模が報われる市場であることを示しています。

マイクロ波デバイス産業リーダー

L3 Technologies

Thales Group

Richardson Electronics, Ltd

Teledyne Technologies

Toshiba Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:MaxLinearとRFHICが5Gマクロ無線向けに55.2%の効率を達成するGaNパワーアンプを発表しました。

- 2025年1月:onsemiがQorvoのSiC JFETポートフォリオを1億1,500万米ドルで買収し、EliteSiC製品ラインを拡充しました。

- 2025年12月:AMDが航空宇宙・防衛ペイロードを対象とした32 GSPS ADCを統合したVersal RF SoCを発表しました。

- 2024年12月:MicroampとRadisysが67 dBm EIRPを達成するオープンRANミリ波無線機で提携しました。

- 2024年11月:MACOMがENGIN-ICを買収し、防衛アセンブリ向けGaN MMIC設計人材を獲得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、マイクロ波デバイス市場を、宇宙・通信、防衛、医療、および産業加熱システムにわたって1 GHzから110 GHzの電磁波を生成、増幅、フィルタリング、またはルーティングするアクティブおよびパッシブハードウェアによって生み出される合算収益として定義しています。

スコープ除外:民生用電子レンジおよび3 GHz未満の低電力RFディスクリート品は、本評価の対象外です。

セグメンテーション概要

- デバイスタイプ別

- 能動型(固体素子、真空電子管)

- 受動型(フィルター、カプラー等)

- 周波数帯域別

- LバンドおよびSバンド

- CバンドおよびXバンド

- KuバンドおよびKaバンド

- VバンドおよびEバンド(ミリ波)

- 用途別

- 宇宙・通信

- 防衛(レーダー、電子戦、指向性エネルギー兵器)

- 医療(アブレーション、イメージング)

- 商業・産業加熱

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- フランス

- ドイツ

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジアのデバイスOEMエンジニア、衛星オペレーター、防衛調達担当者、および病院の生物医学部門責任者へのインタビューおよび簡易アンケートを通じて、実際のASPの変動、調達サイクル、および周波数帯の普及状況を確認しました。また、フィードバックは初期モデルの出力を検証し、デスクワーク中に特定された予測ドライバーの精緻化にも活用されました。

デスクリサーチ

国際電気通信連合(ITU)、NASAの打ち上げ記録、SIPRIの防衛支出表、および通関輸送ログなどの機関が公開するデータセットを起点とし、QuestelによるパテントアナリティクスおよびD&B Hooversを通じて収集した企業開示情報によってこれらを補完しました。業界団体のホワイトペーパー(例:IEEE MTT-S)および査読済み学術誌は、新興のVバンドおよびEバンド機器の採用ベンチマークを提供しました。これらのインプットは、ベースラインの数量、平均販売価格、および周波数ミックスに関する手がかりをもたらしました。列挙したソースは広範なエビデンスプールの一例であり、多数の追加文献がデータ検証およびギャップ補完を支援しています。

市場規模の算定と予測

コアモデルは、衛星打ち上げ数、通信mmWave基地局数、防衛レーダーの在庫、および産業用マイクロ波加熱装置の出荷数を用いたグローバル需要のトップダウン再構築から始まり、これらにバンド別デバイスコンテンツファクターを乗じています。サプライヤーの積み上げおよびサンプリングされたASPに数量チェックを乗じたものが、ボトムアップのガードレールとして機能します。GaNウェハーコストのトレンド、防衛電子機器予算、導波管アセンブリの輸出量、および規制上のスペクトル割り当てなどの変数が多変量回帰予測に組み込まれ、2030年までの値を予測します。不透明なサブセグメントはいずれも、受け入れまたは調整される前に一次フィードバックとの照合が行われます。

データ検証と更新サイクル

各ドラフトは異常値スキャン、通貨調整、およびシニアアナリストによるレビューを経ます。モデルは年次で更新され、衛星打ち上げマニフェスト、主要な防衛受注、または破壊的なコンポーネント価格変動が前提条件を大きく変化させた場合には、中間更新を実施します。これにより、クライアントは公表前に少なくとも2回の検証を経た数値を受け取ることができます。

当社のマイクロ波デバイスベースラインが信頼性を持つ理由

公表値がしばしば乖離するのは、調査によってデバイスリスト、基準年、または通貨換算が異なるためです。スコープを1〜110 GHzのハードウェアスタック全体に紐付け、インプットを12ヶ月ごとに更新することで、Mordor Intelligenceは意思決定者が自信を持って参照できる均衡のとれた中間値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 6.93 B(2025年) | Mordor Intelligence | - |

| USD 6.70 B(2021年) | Global Consultancy A | 基準年が古く、アクティブデバイスの分類が狭い |

| USD 8.55 B(2025年) | Industry Association B | 主に大手プライムからの収益調査に依存しており、パッシブ導波管クラスターが除外されている |

差異は主にスコープの範囲と更新頻度に起因しています。透明性の高いデバイス定義と頻繁な一次検証を組み合わせることで、楽観的な収益集計と保守的なユニット数のみの集計の間に位置する、信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

マイクロ波デバイス市場の現在の規模はどのくらいですか?

市場は2026年に72億7,000万米ドルと評価されており、年平均成長率4.87%で2031年までに92億2,000万米ドルに達すると予測されています。

最大のマイクロ波デバイス市場シェアを持つセグメントはどれですか?

能動型デバイスはGaNアンプの広範な採用により2025年の収益の61.75%を占めています。

最も速く成長しているアプリケーション分野はどれですか?

医療用マイクロ波アブレーションプラットフォームは、低侵襲腫瘍学および心臓病学処置が拡大するにつれて、2031年にかけて最高の年平均成長率5.92%を記録しています。

GaN技術が将来の成長に不可欠な理由は何ですか?

GaNはより高い電力密度と効率を提供し、300 mmウェーハプロセスにより2025年までにシリコンとのコスト同等性が実現し、大衆市場の機会が開かれています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は大規模な5G展開と成長する半導体製造能力に牽引され、2031年にかけて年平均成長率7.01%を記録しています。

輸出規制はマイクロ波デバイス産業にどのような影響を与えていますか?

半導体ツールに関する米中貿易制限と中国のガリウム輸出規制は材料コストを引き上げ、サプライチェーン多様化の取り組みを促進しています。

最終更新日: